Tamaño y Participación del Mercado de Sistemas de Computación a Bordo de Satélites

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

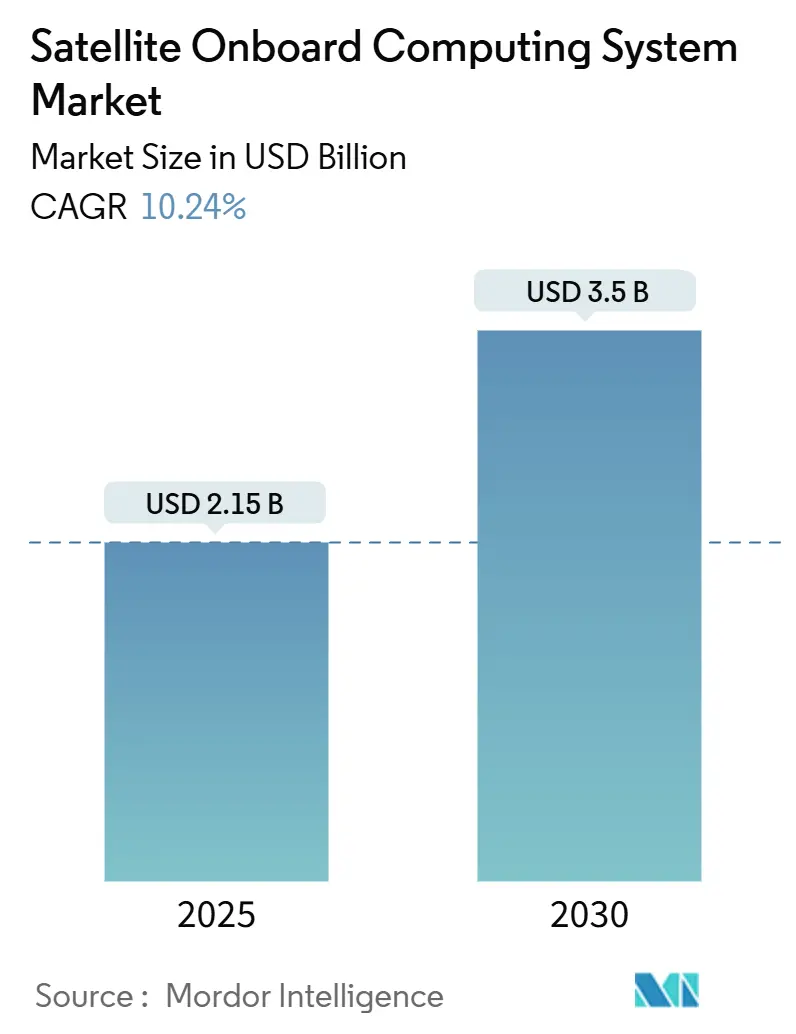

| Tamaño del Mercado (2025) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Computación a Bordo de Satélites por Mordor Intelligence

El tamaño del mercado de sistemas de computación a bordo de satélites se sitúa en USD 2,15 mil millones en 2025 y se proyecta que alcance los USD 3,50 mil millones en 2030, avanzando a una CAGR del 10,24%. El mercado de sistemas de computación a bordo de satélites está transitando del hardware rígido hacia arquitecturas de inteligencia artificial de borde definidas por software que exigen mayor densidad de procesamiento manteniendo la tolerancia a la radiación. Los menores costos de lanzamiento, el auge de las megaconstelaciones y la necesidad de operaciones seguras y autónomas impulsan un sólido impulso de adquisición entre los operadores comerciales y las agencias de defensa. Los proveedores que combinan procesadores endurecidos contra la radiación con pilas de software modulares están mejor posicionados para capturar contratos de diseño a medida que los programas de constelaciones escalan. Las iniciativas domésticas de semiconductores en expansión en América del Norte, Europa y Asia-Pacífico buscan mitigar los cuellos de botella en el suministro y anclar el crecimiento futuro.

Conclusiones Clave del Informe

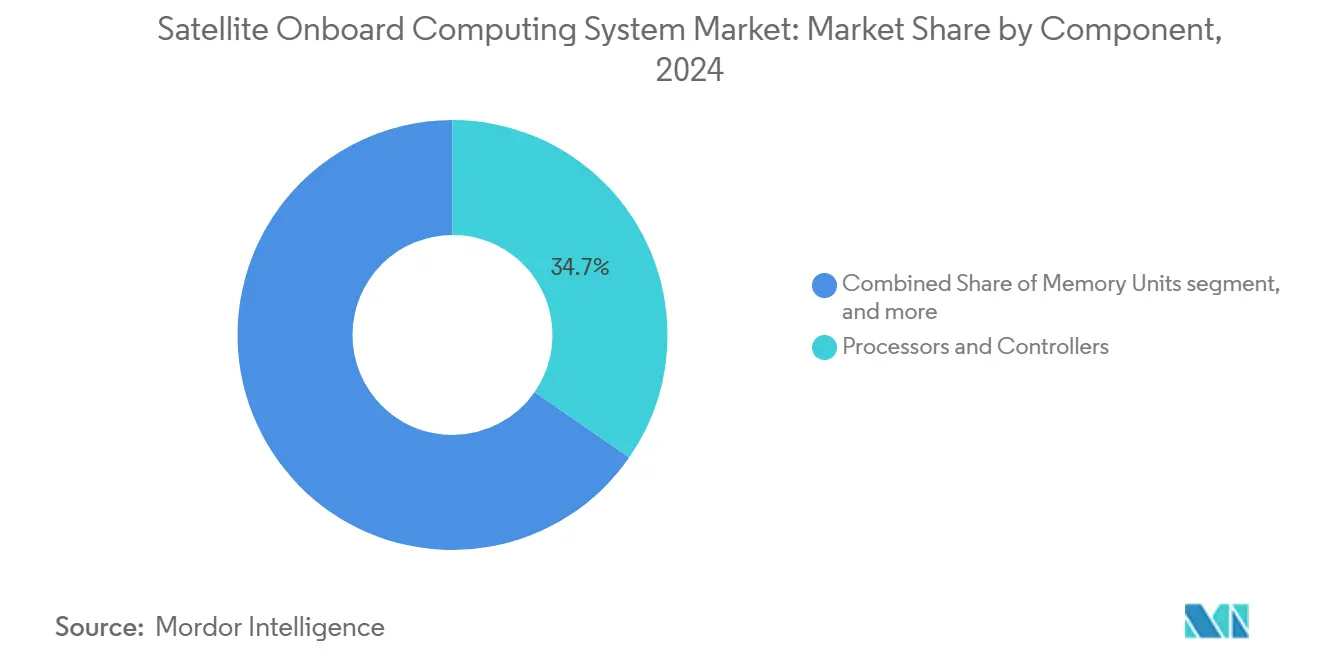

- Por componente, los procesadores y controladores lideraron el 34,65% de la participación del mercado de sistemas de computación a bordo de satélites en 2024; se pronostica que el software y los sistemas operativos se expandirán a una CAGR del 14,60% hasta 2030.

- Por tamaño de plataforma satelital, los satélites pequeños representaron el 41,50% del tamaño del mercado de sistemas de computación a bordo de satélites en 2024, mientras que se proyecta que los satélites pico/nano crezcan a una CAGR del 16,70% hasta 2030.

- Por órbita, LEO capturó el 67,80% de los ingresos en 2024; se prevé que las misiones HEO avancen a una CAGR del 14,42% hasta 2030.

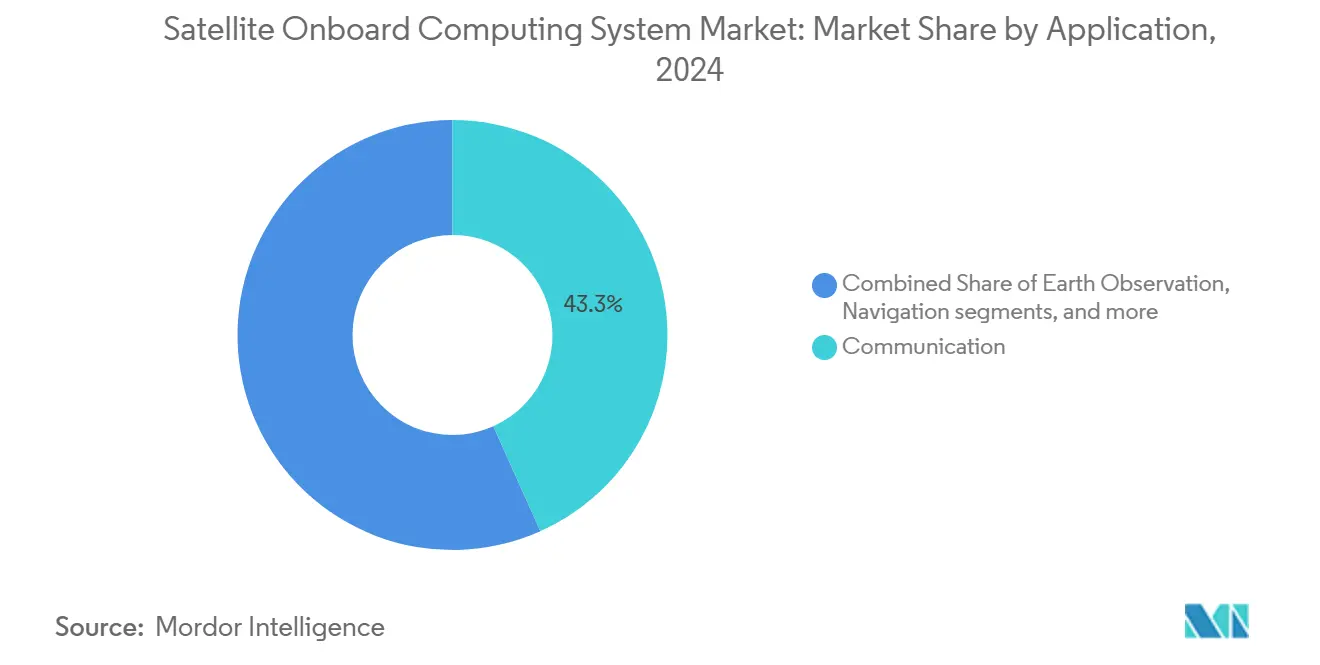

- Por aplicación, la comunicación representó el 43,30% de la participación en los ingresos en 2024, mientras que la observación terrestre crece a una CAGR del 13,65%.

- Por usuario final, los programas comerciales y civiles representaron el 57,10% de la participación en 2024, mientras que la demanda de defensa y gobierno se expandió a una CAGR del 12,70%.

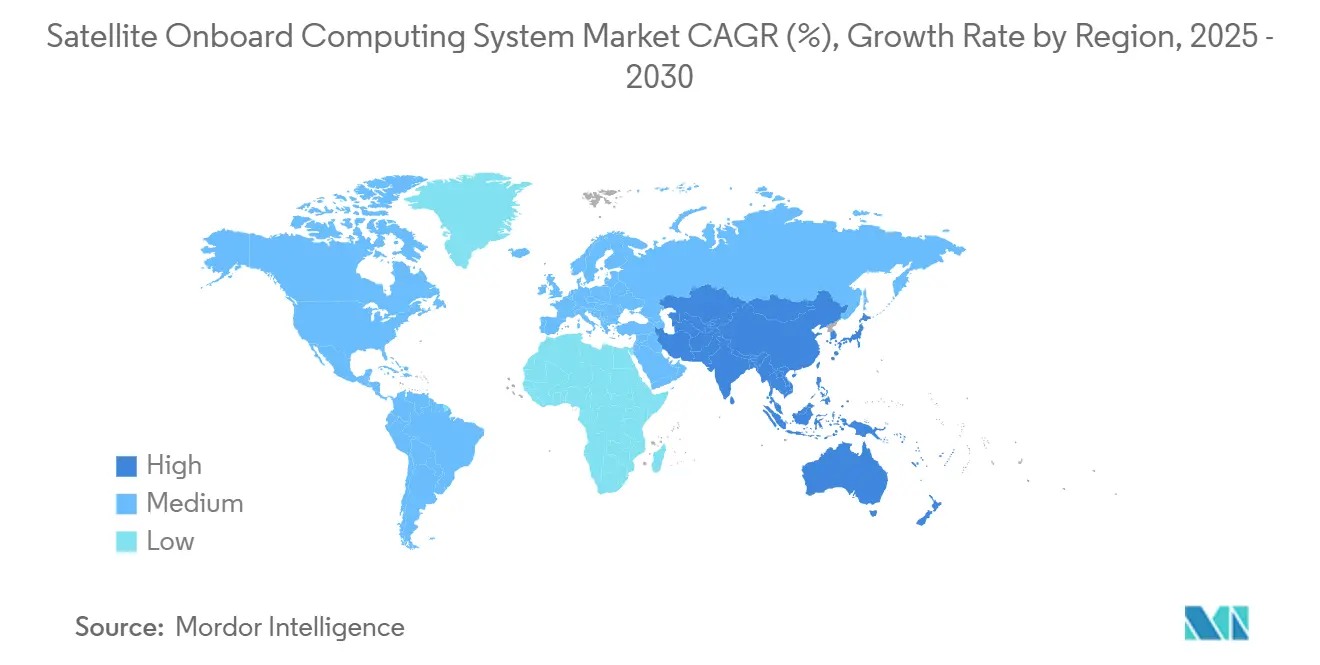

- Por geografía, América del Norte retuvo una participación del 37,90% en 2024, pero Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 13,50%.

Tendencias e Información del Mercado Global de Sistemas de Computación a Bordo de Satélites

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en lanzamientos de satélites pequeños y constelaciones | 2.8% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Avances en procesadores endurecidos contra la radiación | 2.1% | América del Norte y la UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Creciente demanda de defensa para satélites ISR seguros | 1.9% | Global, concentrada en naciones de la OTAN y aliadas | Corto plazo (≤ 2 años) |

| Menores costos de lanzamiento que amplían el número de misiones | 1.7% | Global, con operadores comerciales liderando la adopción | Mediano plazo (2-4 años) |

| Inteligencia artificial de borde a bordo para análisis en tiempo real | 1.4% | América del Norte, UE y mercados avanzados de APAC | Largo plazo (≥ 4 años) |

| Diseños de satélites modulares definidos por software | 1.2% | Global, con adopción temprana en el sector comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Lanzamientos de Satélites Pequeños y Constelaciones

La economía de las megaconstelaciones remodela los requisitos de carga útil de computación al favorecer tarjetas estandarizadas y modulares que pueden producirse en grandes volúmenes e integrarse rápidamente. Operadores como SpaceX ya gestionan miles de naves espaciales LEO que llevan computadoras a bordo y son responsables de la evasión autónoma de colisiones, la dirección dinámica de haces y la optimización de redes sin esperar señales del control terrestre. La carga de procesamiento aumenta aún más cuando los satélites ejecutan modelos de inteligencia artificial de borde para el enrutamiento de tráfico y la predicción de capacidad. La disipación térmica se convierte en un cuello de botella de diseño porque la electrónica densamente empaquetada debe disipar calor en el vacío donde la conducción y la convección están ausentes, lo que impulsa un mayor uso de tubos de calor, tubos de calor en bucle y materiales de cambio de fase certificados para vuelos espaciales.[1]Fuente: IEEE, "Tecnologías de Gestión Térmica para Aplicaciones de Enfriamiento Integrado," ieeexplore.ieee.org El cumplimiento de las normas de compatibilidad electromagnética ECSS sustenta la entrada al mercado para las misiones europeas, lo que obliga a los proveedores a documentar las arquitecturas de blindaje y puesta a tierra de los subsistemas desde el principio.[2]Fuente: Cooperación Europea para la Normalización Espacial, "Normas ECSS," ecss.nl En conjunto, estas fuerzas amplían la demanda de procesadores de alto rendimiento y tolerantes a la radiación, así como de pilas de software flexibles que puedan seguir el ritmo de los ciclos de actualización a escala de constelación, manteniéndose dentro de los límites restringidos de potencia y masa.

Avances en Procesadores Endurecidos contra la Radiación

Los conjuntos de instrucciones RISC-V de código abierto permiten a los integradores de satélites añadir aceleración personalizada para cifrado, procesamiento de señales o inferencia de aprendizaje automático sin quedar atados a hojas de ruta propietarias. Los núcleos LEON de Frontgrade Gaisler de Europa subrayan las ambiciones regionales de soberanía en procesadores, con soporte para canalizaciones tolerantes a fallos, redundancia triple modular y lógica de limpieza de memoria que mitiga los trastornos de eventos únicos. Bajar del nodo de 28 nm aumenta la densidad de transistores y la velocidad de reloj, pero introduce nuevas vulnerabilidades a la radiación, por lo que los diseñadores incorporan esquemas de corrección de errores en capas a nivel de caché, interconexión y controlador del sistema. La norma ISO 21980 armoniza las pruebas de calificación para componentes comerciales disponibles en el mercado en LEO, acortando la verificación de componentes y reduciendo las barreras de costo para los proveedores emergentes.[3]Fuente: Organización Internacional de Normalización, "ISO 21980:2020," iso.org La intersección de geometrías más pequeñas, núcleos de propiedad intelectual flexibles y protocolos de prueba estandarizados ofrece mayor rendimiento en MIPS por vatio mientras preserva la fiabilidad de la misión, impulsando el mercado de sistemas de computación a bordo de satélites hacia una clase de rendimiento anteriormente reservada para servidores terrestres.

Creciente Demanda de Defensa para Satélites ISR Seguros

Los puntos de conflicto geopolítico han intensificado la inversión en satélites capaces de procesar imágenes clasificadas e inteligencia de señales a bordo, mantenerse resilientes ante el bloqueo de señales y continuar operando si los enlaces de mando son disputados. Programas como el concepto TYCHE del Reino Unido ilustran cómo los ejércitos están transitando hacia naves espaciales completamente autónomas capaces de reconocimiento de objetivos en tiempo real y evaluación de amenazas. La adquisición de Terran Orbital por parte de Lockheed Martin fortalece el control vertical sobre las pilas de computación endurecidas al combinar la fabricación de satélites pequeños de alto rendimiento con cifrado propietario, hardware anti-manipulación y técnicas de blindaje contra la radiación. Las agencias de defensa a menudo invocan los requisitos de seguridad ECSS-E-ST-80C, que exigen cadenas de arranque seguro, detección de intrusión física y endurecimiento cibernético del ciclo de vida desde el aprovisionamiento de componentes hasta las operaciones en órbita. Cumplir con estos estándares eleva los costos unitarios, pero crea un segmento premium donde los proveedores pueden diferenciarse en niveles de garantía, generando un flujo de ingresos constante incluso cuando la demanda comercial es cíclica.

Menores Costos de Lanzamiento que Amplían el Número de Misiones

Los vehículos de lanzamiento reutilizables han reducido los precios promedio de inserción en LEO hacia USD 2.700 por kg, lo que permite a universidades, empresas emergentes y gobiernos de economías en desarrollo patrocinar misiones que antes se consideraban antieconómicas. Las menores barreras se traducen en una base de clientes más amplia que busca módulos de computación llave en mano que encajen en estructuras CubeSat o buses de microsatélites estandarizados sin una integración prolongada. Los manifiestos de lanzamiento compartido favorecen aún más la electrónica de conexión directa porque los proveedores de lanzamiento agrupan diversas cargas útiles destinadas a diferentes planos orbitales. La misma dinámica de costos alienta a los operadores de constelaciones a volar repuestos en órbita, relajando los objetivos de fiabilidad de los satélites individuales y aumentando la demanda agregada de hardware. De cara al futuro, las estaciones espaciales comerciales y las instalaciones de fabricación orbital requerirán computadoras de control autónomas capaces de gestionar circuitos de soporte vital, manipuladores robóticos y procesos de utilización de recursos in situ, reforzando las perspectivas de crecimiento a largo plazo para las plataformas de computación tolerantes a la radiación y definidas por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la electrónica endurecida contra la radiación | -1.8% | Global, con los mercados emergentes más afectados | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de semiconductores de grado espacial | -1.5% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Interferencia electromagnética de los enlaces cruzados de megaconstelaciones | -1.2% | Global, concentrada en regiones orbitales muy congestionadas | Mediano plazo (2-4 años) |

| Límites térmicos y de radiación de los aceleradores de inteligencia artificial | -1.0% | Global, que afecta a las aplicaciones de computación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Electrónica Endurecida contra la Radiación

Los componentes endurecidos contra la radiación pueden costar más de 100 veces sus equivalentes comerciales debido a que los sustratos personalizados, el blindaje y las largas pruebas de calificación restringen las economías de escala. Las técnicas tradicionales como los obleas de silicio sobre aislante y la redundancia triple modular añaden mayor complejidad, elevando los precios unitarios más allá del alcance de los operadores de constelaciones sensibles al precio. Algunas empresas ahora persiguen diseños híbridos que combinan chips comerciales con redundancia a nivel de sistema, limpieza de errores suaves y blindaje selectivo para equilibrar el riesgo y el costo. La MRAM de transferencia de espín de Everspin ejemplifica la innovación dirigida; la tecnología logra no volatilidad, alta resistencia y tolerancia a la radiación sin recurrir a fabricación exótica, reduciendo las primas de materiales mientras satisface los umbrales de resiliencia de la misión. Aun así, los presupuestos de capital siguen siendo ajustados cuando el tamaño de la flota supera los miles de naves espaciales, y los operadores presionan a los reguladores para que relajen los umbrales de calificación en favor de modelos de fiabilidad de "suficientemente bueno" moldeados por la redundancia estadística en toda la constelación.

Cuellos de Botella en el Suministro de Semiconductores de Grado Espacial

Los procesadores y memorias tolerantes a la radiación dependen de un puñado de fundiciones especializadas, muchas concentradas en Asia Oriental, lo que expone los programas satelitales a terremotos, cortes de energía o tensiones geopolíticas. Los largos plazos de entrega que a menudo superan los 18 meses reflejan las restricciones en la cola de las fábricas de obleas y las pruebas obligatorias de aceptación de lotes, por lo que cualquier contratiempo en la producción puede desencadenar retrasos en los lanzamientos. Las fusiones recientes, en particular la compra de Ball Aerospace por parte de BAE Systems por USD 4.800 millones, ilustran la integración vertical estratégica destinada a asegurar flujos de componentes seguros y capacidades de empaquetado interno. Sin embargo, dicha consolidación puede limitar las opciones de segunda fuente, reduciendo el poder de negociación de los compradores y amplificando el riesgo sistémico. Los gobiernos de Estados Unidos y la Unión Europea han respondido con incentivos de financiación para fábricas domésticas de componentes endurecidos contra la radiación. Aun así, una diversificación significativa de la capacidad llevará años, manteniendo el suministro ajustado y los precios elevados en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Procesadores Impulsan la Integración

Los procesadores y controladores generaron el 34,65% de los ingresos en 2024, confirmando su papel como núcleo de coordinación de cada subsistema. Esta participación equivale a la porción más significativa del mercado de sistemas de computación a bordo de satélites, y la demanda continúa aumentando a medida que proliferan las operaciones definidas por software. Las unidades de memoria le siguen, impulsadas por la adopción de MRAM que combina no volatilidad con alta resistencia. Las interfaces de manejo de datos ganan relevancia debido a las crecientes cargas útiles de sensores que deben preprocesar los datos antes de la descarga.

El software y los sistemas operativos es el componente de más rápido crecimiento con una CAGR del 14,60%, lo que refleja el cambio hacia la reconfigurabilidad de la misión a través de actualizaciones inalámbricas. La norma ECSS-E-ST-40C rige las prácticas del ciclo de vida del software en toda Europa, garantizando la compatibilidad entre plataformas y tiempos de respuesta predecibles. Las unidades de gestión de energía y las carcasas térmicas completan la pila, abordando la disipación de calor y las restricciones de energía intrínsecas a los procesadores de alta densidad. Los proveedores que empaquetan estas capas en "módulos de computación" modulares fortalecen su poder de negociación con los contratistas principales. Se proyecta que el tamaño del mercado de sistemas de computación a bordo de satélites vinculado al software y los sistemas operativos se expanda más rápidamente que cualquier categoría de hardware para 2030.

Por Tamaño de Plataforma Satelital: Los Satélites Pequeños Dominan

Los satélites pequeños de entre 101 kg y 500 kg controlan el 41,50% de los ingresos de 2024, lo que refleja una combinación óptima de volumen de carga útil y economía de lanzamiento compartido. Esta clase puede albergar CPU endurecidas contra la radiación de múltiples núcleos y bancos de memoria considerables sin superar los presupuestos de masa. Los satélites medianos y grandes sirven para ciencia de espacio profundo, imágenes de radar o funciones de radiodifusión que demandan grandes presupuestos de energía.

Los satélites pico/nano de menos de 10 kg muestran una CAGR del 16,70%, impulsados por los estándares CubeSat y la investigación y desarrollo académica. Los procesadores miniaturizados y la memoria híbrida MRAM/SRAM permiten que incluso estos pequeños buses ejecuten cargas de trabajo de inteligencia artificial de borde. Las arquitecturas de enjambre distribuyen tareas como el mosaico de imágenes entre docenas de nodos. Como resultado, el mercado de sistemas de computación a bordo de satélites disfruta de una base de clientes en expansión que ahora incluye universidades, laboratorios de investigación y operadores de economías emergentes.

Por Órbita: Dominio de LEO con Potencial Alcista de HEO

LEO mantuvo una participación del 67,80% en 2024, respaldada por constelaciones de banda ancha y servicios de imágenes diarias. Las cortas trayectorias de señal significan menos potencia de transmisión a bordo, menor latencia y ciclos de retroalimentación más ajustados entre las naves espaciales y los usuarios. Esta eficiencia reduce la masa del sistema, beneficiando el tamaño general del mercado de sistemas de computación a bordo de satélites.

Las misiones HEO crecen a una CAGR del 14,42% a medida que los gobiernos demandan cobertura ártica persistente para comunicaciones y vigilancia. Los cruces HEO a través de los cinturones de Van Allen exponen la electrónica a radiación severa, impulsando la demanda de conjuntos de chips endurecidos y limpieza avanzada. Los diseñadores implementan cada vez más materiales térmicos de cambio de fase para mantener las temperaturas de unión de la CPU dentro de límites seguros, protegiendo la fiabilidad del sistema a través de amplias oscilaciones de temperatura orbital.

Por Aplicación: La Comunicación Lidera, la Observación Terrestre se Acelera

Las cargas útiles de comunicación reclamaron el 43,30% de la participación en los ingresos en 2024 porque los procesadores digitales modernos deben gestionar miles de haces dirigibles y asignación dinámica de espectro. Las radios definidas por software permiten a los operadores enviar firmware que resintoniza frecuencias bajo demanda. Las actualizaciones de satélites de navegación, como GPS III, mantienen estable la demanda de procesadores de temporización de precisión.

La observación terrestre exhibe el aumento más rápido, con una CAGR del 13,65%. Las unidades de procesamiento gráfico a bordo ahora realizan análisis en tiempo real de imágenes hiperespectrales o de radar de apertura sintética, reduciendo los volúmenes de descarga de datos brutos y la latencia hasta obtener información. Los aceleradores de inteligencia artificial tolerantes a la radiación de proveedores como Cosmic Shielding permiten estas tareas sin un consumo de energía prohibitivo. El mercado de sistemas de computación a bordo de satélites se expande así hacia servicios de valor añadido, no solo entrega de datos.

Por Usuario Final: El Crecimiento Comercial Supera al de Defensa

Las entidades comerciales y civiles representaron el 57,10% de los ingresos en 2024, beneficiándose de las entradas de capital de riesgo y el atractivo de los ingresos recurrentes de los servicios de conectividad. Valoran el tiempo hasta la órbita y la economía unitaria por encima de la inmunidad absoluta a la radiación, favoreciendo las tarjetas híbridas de componentes comerciales disponibles en el mercado más endurecimiento contra la radiación que alcanzan puntos óptimos de precio-rendimiento.

La demanda de defensa y gobierno, que crece a una CAGR del 12,70%, está arraigada en la necesidad de plataformas ISR seguras y autónomas. El blindaje de grado TEMPEST, el cifrado resistente a la computación cuántica y las cadenas de suministro de confianza aumentan los costos del programa, pero mantienen los volúmenes significativos. La integración vertical entre los principales contratistas consolida la adquisición, influyendo en la selección futura de proveedores. Las tasas de crecimiento equilibradas mantienen el mercado de sistemas de computación a bordo de satélites resiliente ante las caídas de un solo sector.

Análisis Geográfico

América del Norte lideró con el 37,90% de los ingresos en 2024 gracias a los principales contratistas aeroespaciales integrados verticalmente, la profunda financiación de capital de riesgo y la adquisición gubernamental que exige contenido doméstico. Los despliegues de megaconstelaciones de SpaceX y Amazon impulsan pedidos en volumen de módulos de computación, mientras que la Fuerza Espacial de Estados Unidos canaliza la demanda clasificada hacia subcontratistas de componentes endurecidos contra la radiación. Las normas ITAR protegen a los proveedores locales pero complican las ambiciones de exportación.

Europa aprovecha la financiación de la ESA y las normas ECSS para mantener un sólido ecosistema de suministro. Airbus y Thales defienden los satélites definidos por software que se alinean con la política industrial soberana. La Ley de Chips de la UE dirige la inversión hacia fábricas de semiconductores resilientes, un movimiento que se espera reduzca la exposición a las fundiciones asiáticas hacia finales de la década.

Asia-Pacífico registra la CAGR más rápida del 13,50%, anclada por los programas de constelaciones respaldados por el Estado chino, los activos de lanzamiento rentables de India y la destreza en semiconductores de Japón. Los proyectos de procesadores autóctonos en China e India buscan reducir la dependencia de los proveedores de Estados Unidos o la UE, añadiendo nueva capacidad al mercado de sistemas de computación a bordo de satélites. Corea del Sur y Australia amplían sus ecosistemas espaciales a través de asociaciones público-privadas, mientras que los operadores del Sudeste Asiático exploran plataformas de satélites pequeños para la vigilancia marítima. Las naciones de Oriente Medio y África persiguen satélites de observación terrestre adecuados para el monitoreo del clima árido, impulsando una demanda de nicho para tarjetas de computación robustas.

Panorama Competitivo

El mercado de sistemas de computación a bordo de satélites está moderadamente fragmentado, con principales contratistas establecidos como Lockheed Martin, BAE Systems, Northrop Grumman, Airbus y Thales junto a fabricantes de chips especializados como Microchip Technology y Frontgrade Gaisler. Los proveedores establecidos se benefician de cadenas de suministro certificadas, larga trayectoria en vuelo y ofertas de plataformas integradas.

La consolidación se está acelerando. BAE Systems absorbió Ball Aerospace por USD 4.800 millones para asegurar profundidad en carga útil y computación, mientras que Lockheed Martin gastó USD 450 millones en Terran Orbital para obtener líneas de ensamblaje automatizadas de satélites pequeños [flightglobal.com]. Estos acuerdos reducen el número de proveedores y concentran el poder de negociación.

Los nuevos participantes disruptivos apuntan a procesadores RISC-V, memoria MRAM y aceleradores de inteligencia artificial conscientes de la radiación que cierran la brecha de costo-rendimiento entre el silicio comercial y el hardware de grado espacial. Las empresas que puedan certificar pilas de software según los estándares de seguridad ECSS-E-ST-80C mientras mantienen una economía de grado comercial están en posición de ganar contratos de diseño en constelaciones de próxima generación. La innovación y la consolidación coexisten, manteniendo la tensión competitiva e impulsando el mercado de sistemas de computación a bordo de satélites hacia adelante.

Líderes de la Industria de Sistemas de Computación a Bordo de Satélites

Airbus SE

BAE Systems plc

Honeywell International Inc.

Microchip Technology Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Redwire Corporation entregó estratégicamente la computadora a bordo para la misión Comet Interceptor de la ESA. Desarrollado bajo un contrato con OHB Italia S.p.A., este logro posiciona a Redwire como un actor clave en el avance de la exploración espacial, permitiendo el estudio de un cometa prístino que lleva material intacto de la formación del Sistema Solar.

- Agosto de 2024: Dhruva Space se asoció con Zero-Error Systems (ZES), con sede en Singapur, para mejorar su subsistema de Computadora a Bordo. Al integrar el LDAP-IC-ZES100 de ZES, esta colaboración tiene como objetivo proteger la electrónica de componentes comerciales disponibles en el mercado de los micro-SEL/SEL inducidos por radiación, al tiempo que mejora el rendimiento, la fiabilidad y la potencia de procesamiento para las próximas misiones satelitales de Dhruva Space.

Alcance del Informe Global del Mercado de Sistemas de Computación a Bordo de Satélites

| Procesadores y Controladores |

| Unidades de Memoria |

| Manejo de Datos e Interfaces |

| Unidades de Gestión de Energía |

| Gestión Térmica y Carcasa |

| Software y Sistema Operativo |

| Satélites Pico/Nano (Menos de 10 kg) |

| Microsatélites (10 a 100 kg) |

| Satélites Pequeños (101 a 500 kg) |

| Satélites Medianos (501 a 1.000 kg) |

| Satélites Grandes (Más de 1.000 kg) |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Altamente Elíptica (HEO) |

| Comunicación |

| Observación Terrestre |

| Navegación |

| Meteorología |

| Otros |

| Comercial y Civil |

| Defensa y Gobierno |

| Institutos de Investigación y Educación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Procesadores y Controladores | ||

| Unidades de Memoria | |||

| Manejo de Datos e Interfaces | |||

| Unidades de Gestión de Energía | |||

| Gestión Térmica y Carcasa | |||

| Software y Sistema Operativo | |||

| Por Tamaño de Plataforma Satelital | Satélites Pico/Nano (Menos de 10 kg) | ||

| Microsatélites (10 a 100 kg) | |||

| Satélites Pequeños (101 a 500 kg) | |||

| Satélites Medianos (501 a 1.000 kg) | |||

| Satélites Grandes (Más de 1.000 kg) | |||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Terrestre Geoestacionaria (GEO) | |||

| Órbita Altamente Elíptica (HEO) | |||

| Por Aplicación | Comunicación | ||

| Observación Terrestre | |||

| Navegación | |||

| Meteorología | |||

| Otros | |||

| Por Usuario Final | Comercial y Civil | ||

| Defensa y Gobierno | |||

| Institutos de Investigación y Educación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de computación a bordo de satélites en 2025?

Está valorado en USD 2,15 mil millones, con un aumento proyectado a USD 3,50 mil millones para 2030, avanzando a una CAGR del 10,24%.

¿Qué segmento de componentes crece más rápido?

El software y los sistemas operativos registran el mayor crecimiento con una CAGR del 14,60% hasta 2030.

¿Qué segmento de órbita genera más ingresos hoy?

LEO representa el 67,80% de los ingresos de 2024, gracias a las constelaciones de banda ancha.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas nacionales en China, India y Japón persiguen procesadores autóctonos y despliegues de constelaciones, elevando la CAGR regional al 13,50%.

¿Cómo están moldeando las necesidades de defensa el diseño de productos?

La computación segura y resistente al bloqueo de señales que procesa datos clasificados a bordo está impulsando a los proveedores a integrar cifrado, endurecimiento contra la radiación y aceleradores de inteligencia artificial.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos costos de los componentes endurecidos contra la radiación y la capacidad limitada de las fundiciones crean riesgos de suministro que pueden retrasar los programas satelitales.

Última actualización de la página el: