Tamaño y Participación del Mercado de Vehículos Aéreos de Combate No Tripulados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

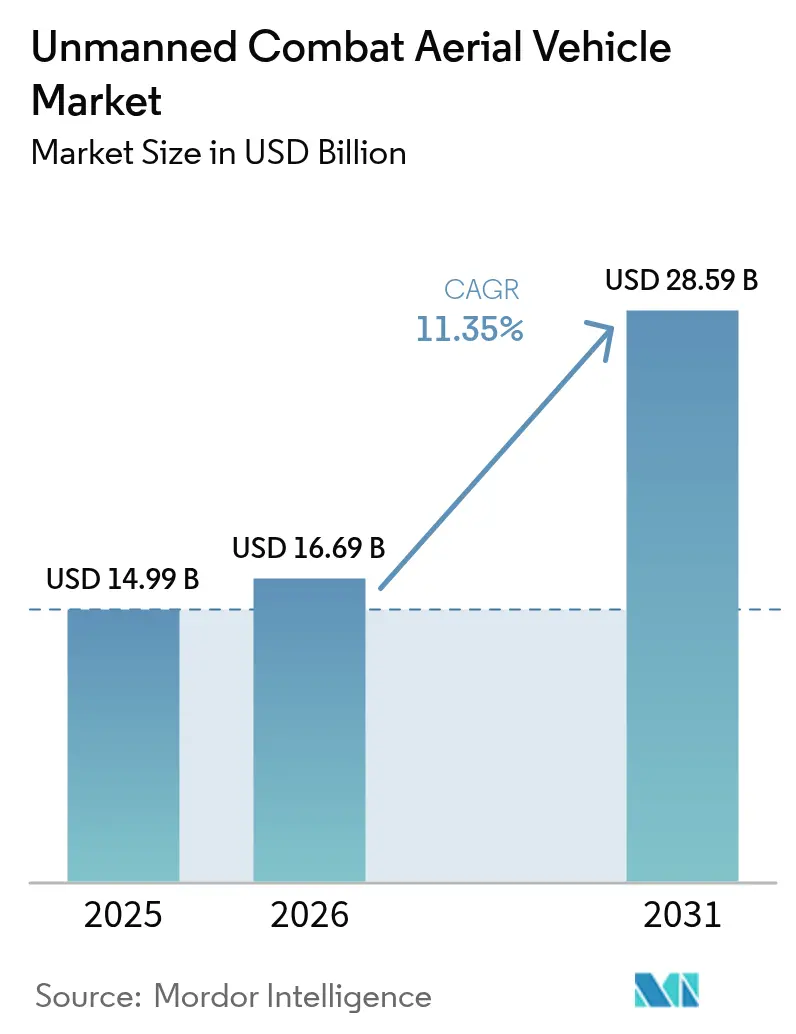

| Tamaño del Mercado (2026) | 16.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.35% CAGR |

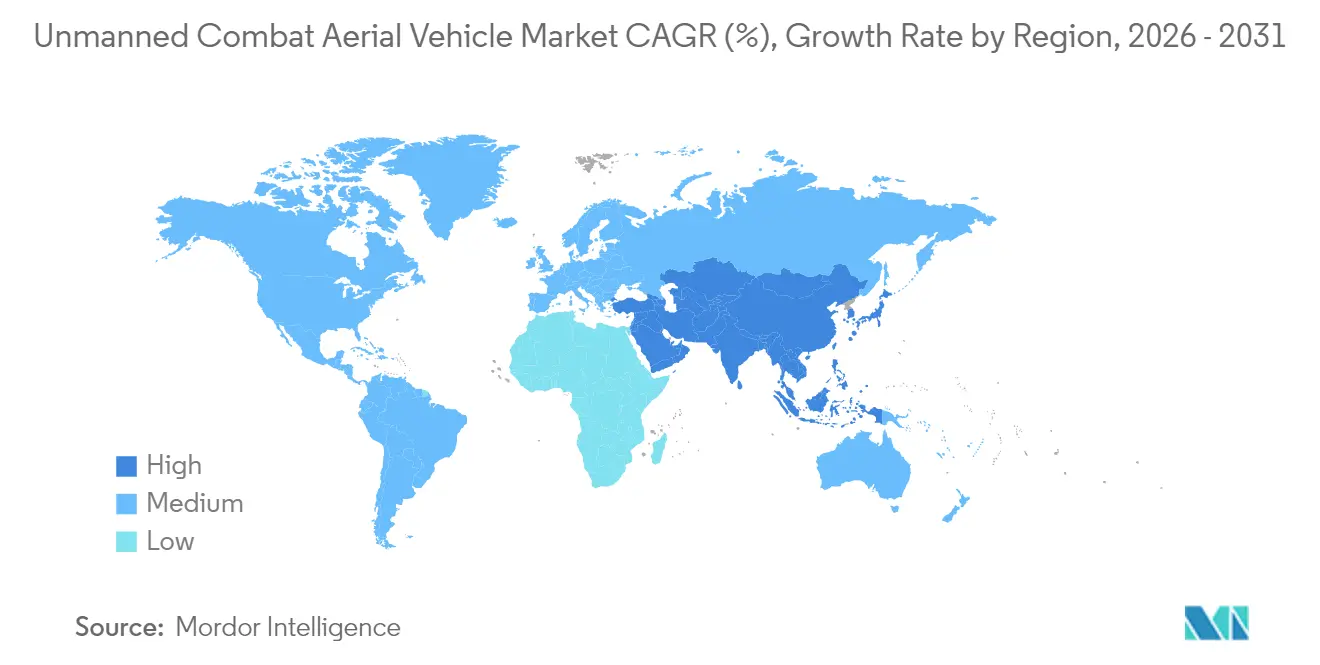

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Aéreos de Combate No Tripulados por Mordor Intelligence

El tamaño del mercado de vehículos aéreos de combate no tripulados (UCAV) en 2026 se estima en USD 16,69 mil millones, creciendo desde el valor de 2025 de USD 14,99 mil millones con proyecciones para 2031 que muestran USD 28,59 mil millones, creciendo a una CAGR del 11,35% durante 2026-2031. La demanda se acelera a medida que los ministerios de defensa amplían los presupuestos, incorporan conceptos autónomos en la doctrina y trasladan los proyectos de trabajo en equipo habilitados por IA de prototipos a órdenes de compra. El liderazgo de América del Norte proviene de grandes programas estadounidenses como el plan de Aeronaves de Combate Colaborativas de 1.000 unidades. Al mismo tiempo, la expansión de dos dígitos de Asia-Pacífico refleja la rápida modernización de fuerzas en China, India y Corea del Sur. Los diseños de ala fija, la propulsión por turbohélice y los perfiles de resistencia de 6 a 24 horas continúan siendo el ancla de las decisiones de flota porque equilibran el alcance, la carga útil y el costo del ciclo de vida. En paralelo, las municiones de precisión en miniatura, los enlaces satelitales de baja latencia y la autonomía de autoaprendizaje amplían los límites del rendimiento, ampliando los casos de uso y agudizando el tono competitivo en el mercado de UCAV.

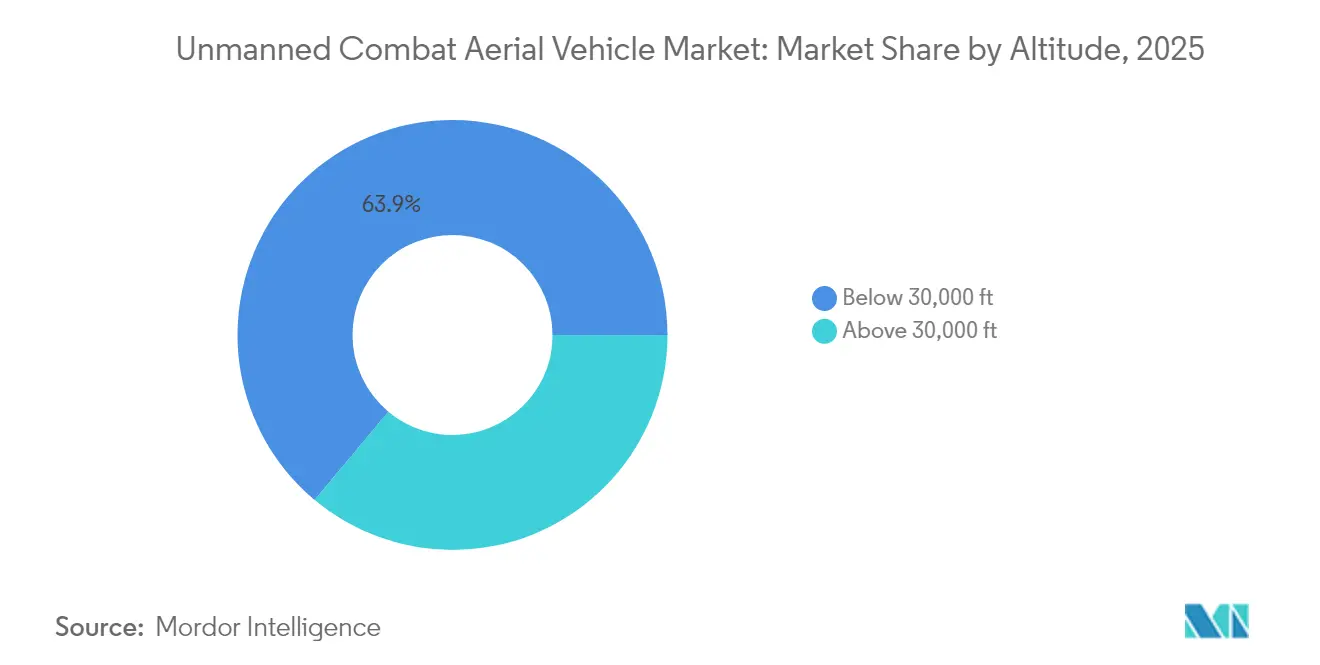

- Por altitud de operación, las plataformas por debajo de 30.000 pies representaron el 63,92% de la participación del mercado de UCAV en 2025, mientras que las aeronaves por encima de 30.000 pies están proyectadas para crecer a una CAGR del 11,12% hasta 2031.

- Por alcance, la banda de 200 a 1.000 km representó el 53,10% del tamaño del mercado de UCAV en 2025; los sistemas con más de 1.000 km de alcance se expandirán a una CAGR del 12,34% hasta 2031.

- Por resistencia, las aeronaves de 6 a 24 horas capturaron una participación del 48,90% del mercado de UCAV en 2025, mientras que la clase de más de 24 horas avanzó a una CAGR del 11,05%.

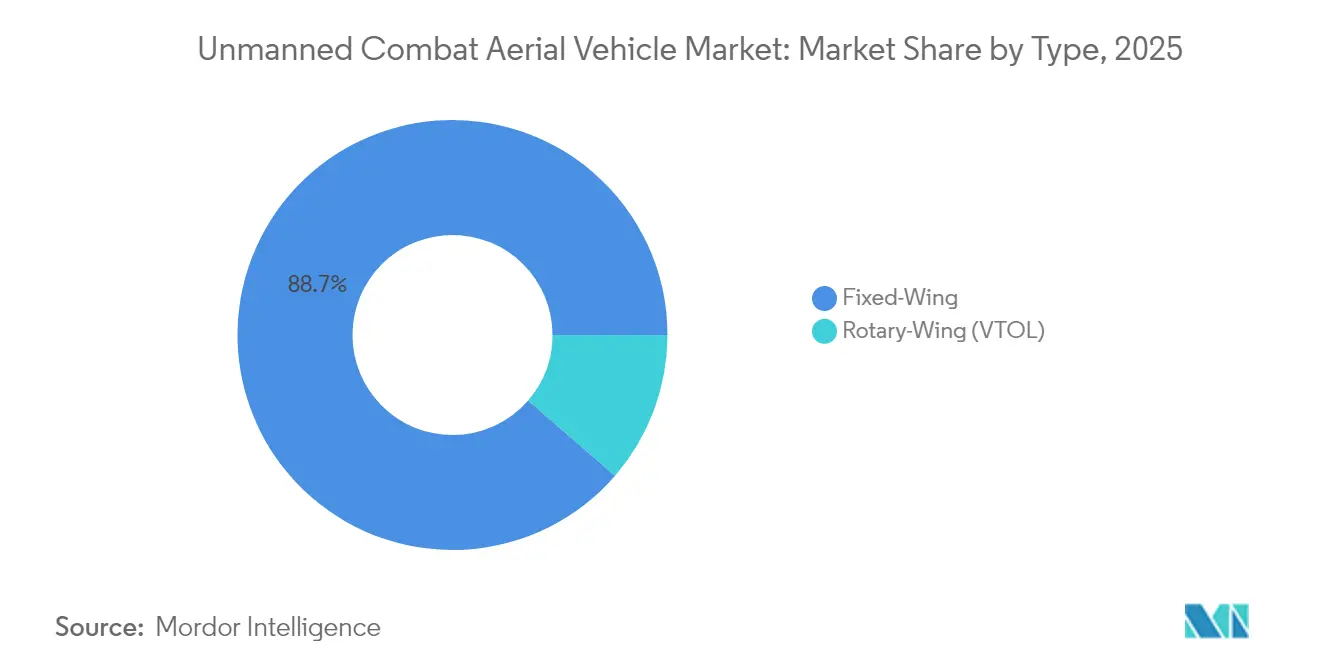

- Por tipo, las unidades de ala fija dominaron con una participación del 88,65% en 2025; las variantes de ala rotatoria registraron la CAGR más rápida del 14,02%.

- Por tipo de motor, los vehículos propulsados por turbohélice lideraron con una participación del 61,05% en 2025, y las soluciones híbrido-eléctricas o de hidrógeno crecieron a una CAGR del 15,72%.

- Por usuario final, las fuerzas aéreas controlaron el 72,55% de los ingresos en 2025; la aviación naval y de infantería de marina muestra la CAGR más alta del 12,78%.

- Por geografía, América del Norte mantuvo el 42,10% de la participación del mercado de UCAV en 2025, mientras que Asia-Pacífico registra una CAGR del 12,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Aéreos de Combate No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Institucionalización de las doctrinas de trabajo en equipo tripulado-no tripulado (MUM-T) por parte de las fuerzas aéreas de primer nivel | + 3.1% | América del Norte, Europa, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Integración de capacidades de enjambre habilitadas por Inteligencia Artificial y de Ala Leal | + 2.8% | América del Norte, China, fuerzas europeas avanzadas | Mediano plazo (2-4 años) |

| Despliegue global de SATCOM de alta capacidad Ka/Ku/LEO para control Más Allá de la Línea de Visión (BLOS) | + 2.5% | Regiones con infraestructura satelital robusta | Corto plazo (≤ 2 años) |

| Miniaturización de municiones de precisión guiada para UCAV de Clase III | + 2.3% | América del Norte, Israel, socios aliados | Mediano plazo (2-4 años) |

| Aumento de los presupuestos de defensa y programas de modernización militar a nivel mundial | + 2.1% | Global, con especial énfasis en Asia-Pacífico, América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Crecientes tensiones geopolíticas y conflictos regionales que impulsan la demanda de sistemas autónomos | + 1.9% | Global, con concentración en el Indo-Pacífico, Europa del Este y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Institucionalización de las Doctrinas de Trabajo en Equipo Tripulado-No Tripulado

El cambio operativo hacia el trabajo en equipo formal tripulado-no tripulado (MUM-T) ya no es conceptual; está siendo incorporado en contratos de adquisición, programas de formación e incluso en la nomenclatura de números de cola de los escuadrones de primera línea. Estados Unidos ha marcado el ritmo inicial a través de su programa de Aeronaves de Combate Colaborativas (CCA), adjudicando contratos paralelos en abril de 2024 a Anduril y General Atomics que contemplan más de 1.000 alas autónomas para 2028. Las nuevas designaciones asignadas —YFQ-42A "Gambit" y YFQ-44A "Fury"— ubican a estos drones dentro de la taxonomía tradicional de la "serie F", señalando que ocuparán roles antes reservados exclusivamente para cazas tripulados.

Al otro lado del Atlántico, el Reino Unido validó su enfoque en abril de 2024 cuando QinetiQ, el Laboratorio de Ciencia y Tecnología de Defensa y la Armada Real volaron un avión de entrenamiento a reacción en formación con un Banshee Jet 80 autónomo a 350 nudos. Las lecciones de esa misión alimentan directamente el concepto de Plataforma Colaborativa Autónoma (ACP), que enfatiza la autonomía basada en objetivos y la flexibilidad de ataque electrónico. Pivotes doctrinales similares están en marcha en el continente europeo a través del Sistema de Combate Aéreo del Futuro Franco-Germano-Español (FCAS) y en el Indo-Pacífico, donde el MQ-28 Ghost Bat de Australia está evolucionando de demostrador a activo operacional. En conjunto, estos programas confirman que el MUM-T se ha convertido en un elemento central de la planificación del poder aéreo de primer nivel.

Integración de Capacidades de Enjambre Habilitadas por IA

Las demostraciones a principios de 2025 mostraron enjambres de UCAV coordinando de forma autónoma roles de reconocimiento, ataque electrónico y ataque cinético, ilustrando cómo los algoritmos distribuidos pueden generar masa de combate sin incrementar los costos de manera proporcional. El ensayo del Proyecto Convergencia AUKUS de Saab, que utilizó el sistema de misión de arquitectura abierta de BlueBear para "intercambiar en caliente" algoritmos en vuelo, reveló implícitamente que las agencias de adquisición pueden priorizar la reutilización del software sobre los fuselajes a medida. El premio de USD 100 millones de la Fuerza Aérea de los Estados Unidos a Firestorm Labs para los drones de enjambre Tempest 50 confirma la confianza institucional en que los comportamientos algorítmicos pueden cumplir con estrictas reglas de enfrentamiento. La inferencia asociada es que las futuras licitaciones de exportación pueden ponderar el ritmo de actualización del software más que las especificaciones iniciales del fuselaje, incorporando la lógica de actualización de la electrónica de consumo en la adquisición de defensa.

Despliegue Global de SATCOM de Alta Capacidad

Las constelaciones de satélites de alta capacidad ahora sustentan el control confiable más allá de la línea de visión (BLOS) a distancias transteatro, permitiendo que los activos no tripulados despeguen desde bases remotas y permanezcan bajo control positivo durante misiones prolongadas. General Atomics informó en noviembre de 2024 que su MQ-20 Avenger ejecutó maniobras de autonomía comandada sobre una estación de control naval a través de enlaces satelitales paralelos —un canal para comandos de vuelo y otro para datos de sensores—, demostrando resiliencia en caso de que un adversario interfiera cualquiera de las rutas. Esta arquitectura de doble canal altera implícitamente la planificación del concepto de operaciones al permitir que los operadores reubiquen las estaciones de control en tierra fuera de los anillos de amenaza de misiles sin sacrificar la conciencia situacional.

Miniaturización de Municiones de Precisión Guiada

La exitosa calificación de las armas de planeo Hatchet de Northrop Grumman de seis libras para drones del Grupo 2-5 subraya cómo la letalidad se está desvinculando del tamaño del fuselaje, erosionando el vínculo histórico entre la clase de carga útil de la aeronave y la relevancia estratégica. Al permitir que los UCAV ligeros neutralicen objetivos puntuales con precisión a nivel de metro, los ejércitos pueden adoptar un enfoque basado en volumen en lugar de uno basado en plataforma para la planificación de ataques, mejorando la flexibilidad durante las operaciones de aumento. Esta tendencia también otorga una prima a los sistemas modulares de gestión de armamento que pueden acomodar municiones de pequeño diámetro tanto heredadas como nuevas, extendiendo así la vida útil de los inventarios de drones existentes.

Un efecto derivado es que los planificadores de la cadena de suministro deben reevaluar las huellas de almacenamiento y transporte porque el mismo espacio de almacén ahora puede contener más efectores, influyendo sutilmente en la elaboración de presupuestos logísticos. La creciente adopción de la fabricación aditiva para ojivas específicas de misión sugiere que los depósitos de municiones podrían evolucionar hacia nodos híbridos de producción y almacenamiento, combinando funciones de fabricación y mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de endurecimiento cibernético para misiones Más Allá de la Línea de Visión | -1.8% | Zonas electromagnéticas en disputa a nivel global | Mediano plazo (2-4 años) |

| Restricciones de exportación del MTCR y el Régimen de Wassenaar sobre UCAV de Categoría I | -1.5% | A nivel mundial, con mayor carga sobre los proveedores emergentes | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro de turbinas aeronáuticas de volumen limitado para motores pequeños de alto empuje | -1.2% | Global, con concentración en países con fabricación aeroespacial avanzada | Mediano plazo (2-4 años) |

| Obstáculos para la integración en el tráfico aéreo civil en Europa y las FIR del Caribe | -0.9% | Europa, el Caribe y regiones con espacio aéreo congestionado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Endurecimiento Cibernético para Misiones Más Allá de la Línea de Visión

Según el aviso de contratación emitido por DARPA en marzo de 2025, lanzó el programa de Garantía de Seguridad y Privacidad para el Razonamiento Integrado (SABER) en marzo de 2025 para exponer las vulnerabilidades de envenenamiento de datos y de entrada adversarial en los bucles de control autónomo, confirmando que la validez cibernética es ahora un requisito previo para la liberación operacional. La iniciativa pone de relieve una tensión fundamental: cada sensor adicional y canal de comunicaciones amplía la superficie de ataque incluso cuando los diseñadores de misiones anhelan datos más ricos. En consecuencia, los principales contratistas están invirtiendo más en arquitectura de confianza cero y detección de anomalías en tiempo real, inversiones que elevan los costos de ingeniería no recurrentes pero refuerzan la competitividad cuando los clientes de exportación exigen garantías cibernéticas verificadas.

Restricciones de Exportación del MTCR y el Régimen de Wassenaar

Los umbrales de carga útil y alcance de la Categoría I bajo el Régimen de Control de Tecnología de Misiles imponen un techo inmediato al acceso al mercado para los proveedores que apuntan a clientes no aliados, configurando efectivamente el panorama competitivo y favoreciendo a los exportadores no signatarios. El entorno bifurcado permite a los proveedores chinos ampliar su participación. En contraste, los principales contratistas occidentales enfrentan denegaciones de licencias, aunque esto también impulsa estrategias de diseño creativas como tanques de combustible modulares o alas intercambiables para reducir el alcance en las variantes de exportación.

Como resultado, las empresas que dominan las soluciones de geometría variable o de limitación de potencia pueden situarse en ambos lados de la división regulatoria sin duplicar las líneas de producción, una eficiencia que probablemente comprimirá los plazos de entrega. Los responsables de políticas están, en consecuencia, conciliando los objetivos de no proliferación con la vitalidad de la base industrial, lo que lleva a propuestas de flexibilización incremental que se apoyan en el monitoreo del uso final en lugar de la denegación generalizada. Esta elasticidad regulatoria podría desbloquear la demanda reprimida entre los ejércitos de segundo nivel, sugiriendo un punto de inflexión latente al alza para la participación general del mercado de UCAV una vez que las revisiones de política se cristalicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Altitud de Operación: Dominio táctico por debajo de 30.000 pies, cambio estratégico por encima

Las plataformas que vuelan por debajo de 30.000 pies generaron el 63,92% de los ingresos en 2025 porque cubren roles de ISR y apoyo aéreo cercano a tasas de consumo de combustible sostenibles. Los fuselajes asequibles como el Bayraktar TB2 y las variantes del MQ-9 ofrecen 27 horas de resistencia y siguen siendo lo suficientemente ágiles para la reasignación dinámica de tareas. Sin embargo, los diseños de gran altitud por encima de 30.000 pies registran la CAGR más rápida del 11,12% a medida que las naciones buscan persistencia de vigilancia sobre zonas de acceso denegado.

El diseño furtivo y la propulsión por turborreactor permiten a estas aeronaves merodear por encima de la mayoría de la cobertura de superficie a aire, añadiendo resiliencia en conflictos entre pares. Esta demanda de doble vía mantiene a los fabricantes invirtiendo en fuselajes presurizados y alas de alta relación de aspecto para elevar los techos sin sacrificar la carga útil. El tamaño del mercado de UCAV para aeronaves de gran altitud podría duplicarse para 2030, respaldado por bucles de comando habilitados por satélite.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Alcance: Caballos de batalla de alcance medio, los penetradores de largo alcance se aceleran

Los UCAV capaces de 200 a 1.000 km dominan con una participación del 53,10%, apoyando misiones transfronterizas y patrullas marítimas a un costo logístico manejable. Los comandantes de teatro valoran su flexibilidad para redesplegar rápidamente entre bases avanzadas dispersas. Sin embargo, los requisitos de ataques de largo alcance y el alcance en el Indo-Pacífico impulsan el crecimiento de la clase de más de 1.000 km en un 12,34% anual. La integración de SATCOM multibanda y motores híbridos de turbina eficientes sustenta este auge, al igual que la doctrina que prioriza la penetración profunda contra defensas aéreas integradas. En consecuencia, el mercado de UCAV anticipa una inclinación de la cartera hacia diseños eficientes en combustible que combinen alta velocidad de tránsito con conectividad de banda ancha.

Por Resistencia: Las misiones de un día aún dominan, la ultrapersistencia gana terreno

Los fuselajes que ofrecen entre 6 y 24 horas de tiempo en estación contribuyeron con el 48,90% de las ventas de 2025 al coincidir con la mayoría de las ventanas de asignación de tareas de ISR y facilitar la programación de tripulaciones. Siguen siendo los valores predeterminados de adquisición para la seguridad fronteriza y la lucha contra el terrorismo. Los avances en baterías de alta densidad de energía y pilones de baja resistencia aerodinámica ahora impulsan la cohorte de más de 24 horas a una CAGR del 11,05%, apoyando círculos de vigilancia de todo el teatro sin recuperación. Las alas asistidas por energía solar y las celdas de combustible de hidrógeno, probadas en el Hybrid Tiger del Laboratorio de Investigación Naval de los Estados Unidos, ilustran cómo la propulsión de próxima generación eleva la persistencia mientras reduce la firma infrarroja. A medida que mejoran las compensaciones entre combustible y carga útil, el tamaño del mercado de UCAV para aeronaves de ultra larga resistencia se ampliará, especialmente para los clientes de ISR marítimo y estratégico.

Por Tipo: Supremacía del ala fija, la versatilidad del ala rotatoria aumenta

Los modelos de ala fija mantuvieron una participación del 88,65% en 2025 gracias a su superior alcance y carga útil. Su eficiencia aerodinámica se adapta a los paquetes de ataque y guerra electrónica, y las bahías modulares permiten intercambios rápidos de sensores. No obstante, los conceptos de ala rotatoria o de despegue y aterrizaje vertical con cola ahora registran una CAGR del 14,02% porque despegan desde cubiertas confinadas y claros alpinos donde no hay pistas. Las fuerzas navales aprecian su estabilidad en vuelo estacionario para el reabastecimiento a bordo de buques y los roles de caza de submarinos. A medida que los motores de elevación eléctrica ganan relación empuje-peso y control de ruido, los UCAV de rotor reclamarán misiones de nicho anteriormente atendidas por helicópteros tripulados, ampliando incrementalmente el mercado de UCAV.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Motor: La fiabilidad del turbohélice lidera, los híbridos redefinen la persistencia

Los turbohélices entregan una participación del 61,05% gracias a su comprobada economía de combustible y mantenimiento sencillo, ideal para bases austeras. Los operadores confían en su par constante para merodear a altitud media con pesadas vainas de sensores. Mientras tanto, los conceptos híbrido-eléctricos o de hidrógeno se expanden a una CAGR del 15,72% tras pruebas de laboratorio que mostraron ganancias de empuje del 38,4% al combinar celdas de combustible de óxido sólido con microturbinas. Las firmas térmicas y acústicas reducidas mejoran la supervivencia en espacio aéreo en disputa, mientras que los trenes de potencia modulares admiten actualizaciones de conexión y uso. La disponibilidad comercial de pilas de membrana de intercambio de protones para 2027 podría catalizar este cambio, estableciendo nuevos puntos de referencia dentro del mercado de UCAV.

Por Usuario Final: Columna vertebral de la fuerza aérea, rápida adopción de la aviación naval

Las fuerzas aéreas controlaron el 72,55% del gasto en 2025 a medida que los UCAV se integran sin problemas con las tácticas de aviones a reacción heredados y las redes de mando. Los conceptos de nube de combate aceleran la velocidad de la cadena de eliminación y distribuyen sensores a través de múltiples nodos no tripulados. Sin embargo, las ramas naval y de infantería de marina registraron una CAGR del 12,78% porque el reabastecimiento de combustible en el mar, el ISR y la guerra antisuperficie se benefician de activos de lanzamiento y recuperación prescindibles como el MQ-25A Stingray. Las pruebas de manejo en cubierta demuestran que las plataformas no tripuladas pueden resistir la corrosión del agua salada mientras facilitan el ritmo de misiones del portaaviones. A medida que los entornos de amenaza marítima se amplían, el mercado de UCAV ve cómo las armadas destinan mayores porciones del presupuesto a diseños de recuperación vertical y alas plegables.

Análisis Geográfico

América del Norte generó el 42,10% de los ingresos en 2025, impulsada por una asignación de defensa estadounidense de USD 61,2 mil millones para sistemas de aviación y una base industrial que combina la fabricación de plataformas con comunicaciones seguras, propulsión y software de IA. Los contratos adjudicados a General Atomics para el XQ-67A y a Boeing para el MQ-25A indican un flujo de capital sostenido hacia paquetes de fuerzas tripuladas-no tripuladas complementarias. Los proveedores de componentes de largo plazo se benefician de lotes de producción plurianuales que estabilizan los pronósticos de demanda.

Asia-Pacífico registra la CAGR más rápida del 12,03% a medida que China, India y Corea del Sur canalizan fondos de modernización hacia capacidades de ataque no tripulado indígenas. Las iniciativas de motores aeronáuticos de China buscan la autosuficiencia, reduciendo la dependencia de secciones calientes extranjeras mientras impulsan los demostradores de ala leal FH-97. Las exploraciones de rotor basculante y VTOL de Japón añaden sistemas no tripulados con capacidad de elevación a los arsenales de patrulla marítima. La adquisición regional tiene como objetivo contrarrestar las rutas marítimas en disputa y los cuellos de botella archipelágicos, ampliando el mercado de UCAV en cantidad y sofisticación tecnológica.

Europa mantiene una adopción constante a través de colaboraciones multinacionales que comparten riesgos e integran UCAV en cazas tripulados de próxima generación. El acuerdo Leonardo-Baykar para incorporar datos del Kizilelma en el Programa Global de Combate Aéreo sustenta un impulso más amplio para converger sensores, enlaces de datos y armas en las flotas de la alianza. La armonización regulatoria sobre la integración en el tráfico aéreo civil sigue siendo un obstáculo, aunque las recomendaciones de preparación para la defensa de la Unión Europea instan a acelerar la adopción del mercado de UCAV para fortalecer la disuasión colectiva.

Panorama Competitivo

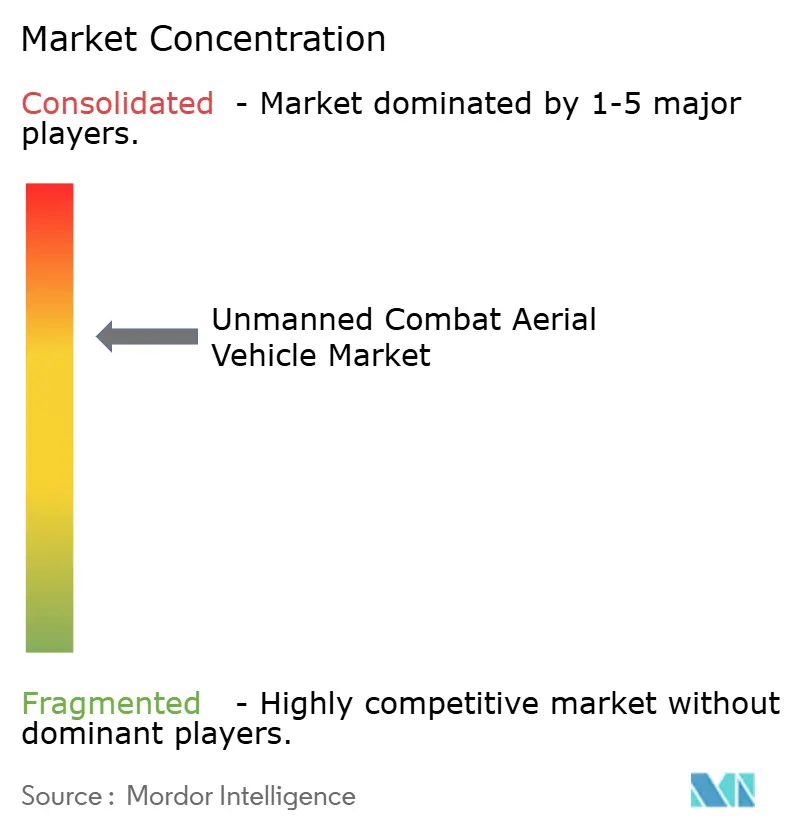

El mercado muestra una concentración moderada: los cinco principales contratistas y constructores especializados de UCAV controlan aproximadamente el 70% de los ingresos. General Atomics, Northrop Grumman y Boeing aprovechan la escala, el conocimiento de certificación y el alcance de exportación. Israel Aerospace Industries y Baykar Tech se hacen con una participación a través de diseños rentables probados en conflictos reales, lo que obliga a los clientes con presupuesto limitado a diversificar proveedores. Las asociaciones estratégicas se multiplican; Leonardo se asocia con Baykar para roles de ala leal, y EDGE de los Emiratos Árabes Unidos codesarrolla conjuntos de carga útil para ampliar las misiones abordables.

Los participantes centrados en software como Anduril irrumpen enviando primero la autonomía de misión de IA y luego iterando los fuselajes en torno al código. El sistema operativo Lattice de la empresa ganó financiación de la Fuerza Aérea de los Estados Unidos para prototipos de Aeronaves de Combate Colaborativas, ejemplificando cómo los sprints ágiles superan a los ciclos de desarrollo en cascada. La resiliencia de la cadena de suministro emerge como un nuevo campo de batalla: el dominio de la producción de microturbinas de alto empuje y las líneas de fuselaje de materiales compuestos determina el ritmo de entrega una vez que se materializan los pedidos masivos. Los gobiernos fomentan los programas de motores nacionales —el impulso de motores aeronáuticos de India es un ejemplo— para aislar la preparación de los cuellos de botella extranjeros.

A medida que las rampas de producción pasan de lotes de decenas a cientos anuales, los principales proveedores invierten en gemelos digitales y celdas de laminado automatizadas que reducen a la mitad el tiempo de ciclo. Aquellos que no puedan financiar tales desembolsos de capital corren el riesgo de pasar de contratista principal a proveedor de subsistemas, realineando las posiciones entre pares en el mercado de UCAV.[4]Departamento de Defensa de los Estados Unidos, "Solicitud de Presupuesto para el Ejercicio Fiscal 2025 – Defensa," defense.gov

Líderes de la Industria de Vehículos Aéreos de Combate No Tripulados

General Atomics

China Aerospace Science and Technology Corporation

BAE Systems plc

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Leonardo y Baykar formalizaron la cooperación para desplegar el ala leal Kizilelma dentro del Programa Global de Combate Aéreo de Europa.

- Noviembre de 2024: General Atomics y Anduril completaron las revisiones de diseño crítico para los prototipos de drones ala en el marco del programa CCA de la Fuerza Aérea de los Estados Unidos.

- Julio de 2024: La Fuerza Aérea Real Australiana aceptó su primera plataforma de ISR marítimo de largo alcance MQ-4C Triton.

- Mayo de 2024: La Luftwaffe alemana realizó el vuelo inaugural de su primer UAV Heron TP para misiones de ISR de alto nivel.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de vehículos aéreos de combate no tripulados (UCAV) como el conjunto de drones de ala fija o rotatoria, recién construidos y con capacidad de armamento, que vuelan sin piloto a bordo y se despliegan para misiones de ataque de precisión, supresión de defensas enemigas o inteligencia, vigilancia y reconocimiento (ISR) armados. Las plataformas en fase conceptual o de prototipo no se contabilizan hasta que se adjudica un contrato de producción.

Exclusión del alcance: los drones ISR no armados, los UAV blancos, las municiones merodeadoras por debajo de 150 kg y los kits de armas de modernización para UAV heredados quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Altitud de Operación

- Por debajo de 30.000 pies

- Por encima de 30.000 pies

- Por Alcance

- Corto Alcance (Menos de 200 km)

- Alcance Medio (Entre 200 y 1.000 km)

- Largo Alcance (Más de 1.000 km)

- Por Resistencia

- Hasta 6 horas

- De 6 a 24 horas

- Más de 24 horas

- Por Tipo

- Ala Fija

- Ala Rotatoria (VTOL)

- Por Tipo de Motor

- Turbohélice

- Turborreactor/Turbofán

- Híbrido-Eléctrico/Hidrógeno

- Por Usuario Final

- Fuerza Aérea

- Ejército (Fuerzas Terrestres)

- Armada/Infantería de Marina

- Comandos de Operaciones Especiales Conjuntas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas y encuestas breves con planificadores de fuerzas aéreas, oficinas de programas UAV, integradores de propulsión y proveedores de SATCOM en América del Norte, Europa, Israel, India y el Golfo permitieron clarificar las bandas de costos unitarios, los plazos de entrega y los calendarios de retiro previstos. Las respuestas también sirvieron para contrastar nuestras hipótesis iniciales sobre las tasas de adopción de enjambres y las restricciones a la exportación antes de fijar las cifras.

Investigación documental

Los analistas mapearon en primer lugar la flota mundial de drones de defensa y el pipeline de adquisiciones a través de documentos presupuestarios gubernamentales abiertos (p. ej., US DoD R-1, India MoD Demand for Grants), las tablas de gasto militar del Stockholm International Peace Research Institute y los códigos de envío de UN Comtrade para motores turborreactores de UAV. Los volúmenes de producción y los precios de venta promedio se refinaron con los informes 10-K y las presentaciones para inversores de las empresas, mientras que el contexto de tendencias provino de declaraciones del NATO Allied Air Command y revistas de centros de análisis como RUSI Defence Systems. Los conjuntos de datos por suscripción, D&B Hoovers para los ingresos de contratistas y Aviation Week para los programas UCAV activos, proporcionaron verificaciones cruzadas adicionales.

Los boletines de asociaciones comerciales de AUVSI, los recuentos de patentes en Questel y las alertas aduaneras en Volza ayudaron a verificar a los proveedores emergentes y el flujo de cargas útiles. Las fuentes mencionadas ilustran, sin agotar, el conjunto más amplio que sustentó la validación secundaria.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente (top-down) parte de los desembolsos de capital de defensa de cada país destinados a drones de combate y municiones asociadas; estos presupuestos se convierten en entregas esperadas utilizando ratios históricos de valor de contrato por unidad, que luego se contrastan con indicadores ascendentes (bottom-up) como las divulgaciones de envíos de OEM y las adjudicaciones de licitaciones para verificaciones de coherencia. Los principales impulsores del modelo incluyen: (1) presupuestos anuales de reemplazo de cazas, (2) erosión de precios en células MALE/HALE, (3) costos de ancho de banda satelital por hora de vuelo, (4) aprobaciones de licencias de exportación bajo la Categoría I del MTCR y (5) demanda de drones desechables en conflictos activos. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor y alimenta una previsión a cinco años que se reconcilia con el valor del año base. Las brechas de datos, especialmente en lo relativo a los tamaños de flota clasificados, se cubren mediante tasas de penetración regional comparadas con los inventarios conocidos de aeronaves de combate tripuladas.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por una revisión de tres niveles: indicadores de varianza automatizados, auditoría de analistas pares y aprobación de la dirección. Las cifras se actualizan anualmente, con revisiones intermedias activadas por adjudicaciones de contratos de varios miles de millones de dólares, cambios en la política de exportación o eventos importantes de pérdidas en combate, lo que garantiza que los clientes reciban siempre la visión calibrada más reciente.

Por qué nuestra línea de base de vehículos aéreos de combate no tripulados es confiable

Las estimaciones publicadas sobre UCAV suelen divergir porque las empresas eligen diferentes alcances de plataforma, asignan precios de venta promedio contrastantes o congelan los tipos de cambio en fechas de corte distintas.

Los principales factores de divergencia incluyen si las municiones merodeadoras se incorporan al cálculo, cuán agresivamente se valoran los futuros enjambres desechables y la cadencia de actualización del modelo cuando los grandes presupuestos de defensa pasan de I+D a adquisiciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 14,99 B (2025) | Mordor Intelligence | - |

| USD 15,78 B (2025) | Global Consultancy A | Incluye municiones merodeadoras ligeras y prototipos, lo que eleva el valor total |

| USD 10,47 B (2024) | Regional Consultancy B | Utiliza ASP conservadores y excluye los paquetes de carga útil, lo que reduce el valor |

| USD 16,24 B (2024) | Trade Journal C | Contabiliza variantes ISR no armadas modernizadas con armas, lo que amplía el alcance |

En conjunto, la comparación muestra que la definición disciplinada de plataforma de Mordor, la verificación de precios de doble vía y la actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos aéreos de combate no tripulados?

El mercado de UCAV se sitúa en USD 16,69 mil millones en 2026 y está en camino de alcanzar USD 28,59 mil millones para 2031, reflejando una CAGR del 11,35%.

¿Qué región lidera el mercado de vehículos aéreos de combate no tripulados?

América del Norte mantiene una participación del 42,10% en 2025, respaldada por grandes programas de defensa estadounidenses como la adquisición de Aeronaves de Combate Colaborativas.

¿Qué segmento muestra el crecimiento más rápido por tipo de motor?

Los trenes de potencia híbrido-eléctricos y de hidrógeno crecen a una CAGR del 15,72% ya que prometen mayor resistencia y menores firmas.

¿Cómo influyen las doctrinas de trabajo en equipo tripulado-no tripulado en la demanda?

Los conceptos de MUM-T incrementan la adquisición de drones ala de menor costo que complementan a los cazas tripulados, generando un impacto positivo del 3,1% en la CAGR pronosticada.

¿Qué grupo de clientes se expande más rápidamente?

Los usuarios de aviación naval y de infantería de marina exhiben una CAGR del 12,78% a medida que despliegan drones de reabastecimiento de combustible e ISR basados en portaaviones como el MQ-25A Stingray.

Última actualización de la página el: