Tamaño y Participación del Mercado de Vehículos Aéreos No Tripulados Objetivo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

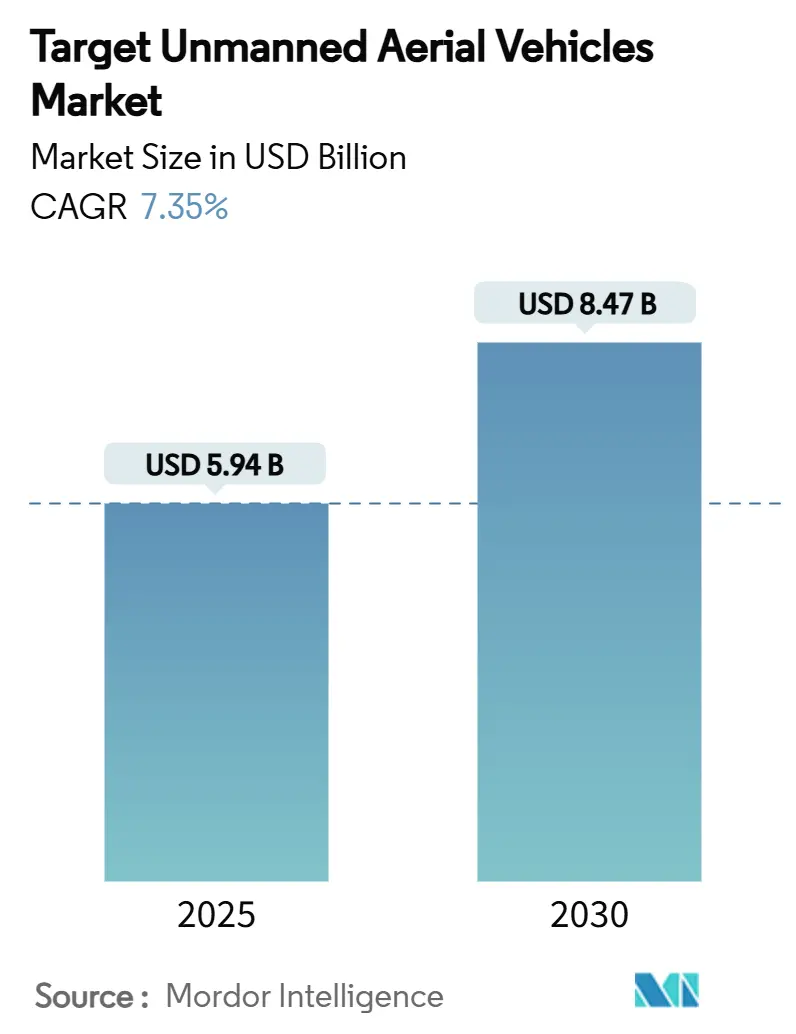

| Tamaño del Mercado (2025) | 5.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Aéreos No Tripulados Objetivo por Mordor Intelligence

El tamaño del mercado de vehículos aéreos no tripulados objetivo está valorado en USD 5,94 mil millones en 2025 y se prevé que alcance los USD 8,47 mil millones en 2030, avanzando a una CAGR del 7,35%. El aumento de la financiación para sistemas autónomos de bajo costo en el marco de la Iniciativa Replicadora del Departamento de Defensa de los Estados Unidos ancla la demanda a corto plazo, mientras que los impulsos de modernización comparables en Europa y Asia-Pacífico sostienen el crecimiento a largo plazo.[1]Fuente: Departamento de Defensa de los Estados Unidos, "Hoja Informativa de la Iniciativa Replicadora," defense.gov Los ministerios de defensa están redirigiendo recursos desde costosas salidas con aeronaves tripuladas hacia plataformas objetivo realistas pero de menor costo, ampliando los canales de adquisición más allá de las fuerzas aéreas tradicionales. Los fabricantes capaces de combinar rendimiento supersónico, firmas de baja observabilidad y cargas útiles modulares están captando contratos marco plurianuales, especialmente para la simulación de amenazas en enjambre y de quinta generación. Al mismo tiempo, los mandatos de sostenibilidad y las presiones logísticas de combustible aceleran el interés en conceptos de propulsión eléctrica e híbrida, ampliando la base de clientes potenciales para el mercado de vehículos aéreos no tripulados objetivo.

Conclusiones Clave del Informe

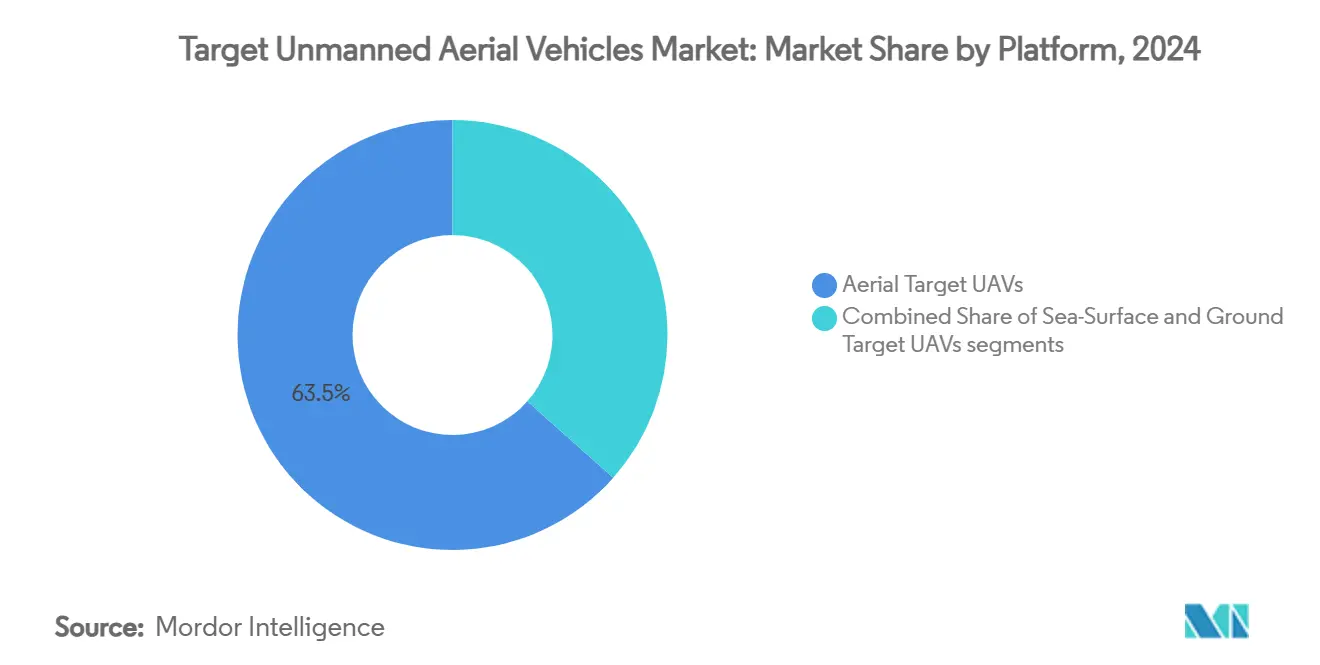

- Por plataforma, los UAV objetivo aéreos lideraron con el 63,45% de la participación del mercado de vehículos aéreos no tripulados objetivo en 2024, mientras que se proyecta que los UAV objetivo marinos se expandan a una CAGR del 8,78% hasta 2030.

- Por tipo de motor, los sistemas de turborreactor representaron el 44,70% del tamaño del mercado de vehículos aéreos no tripulados objetivo en 2024, mientras que la propulsión eléctrica/híbrida avanza a una CAGR del 10,30% hasta 2030.

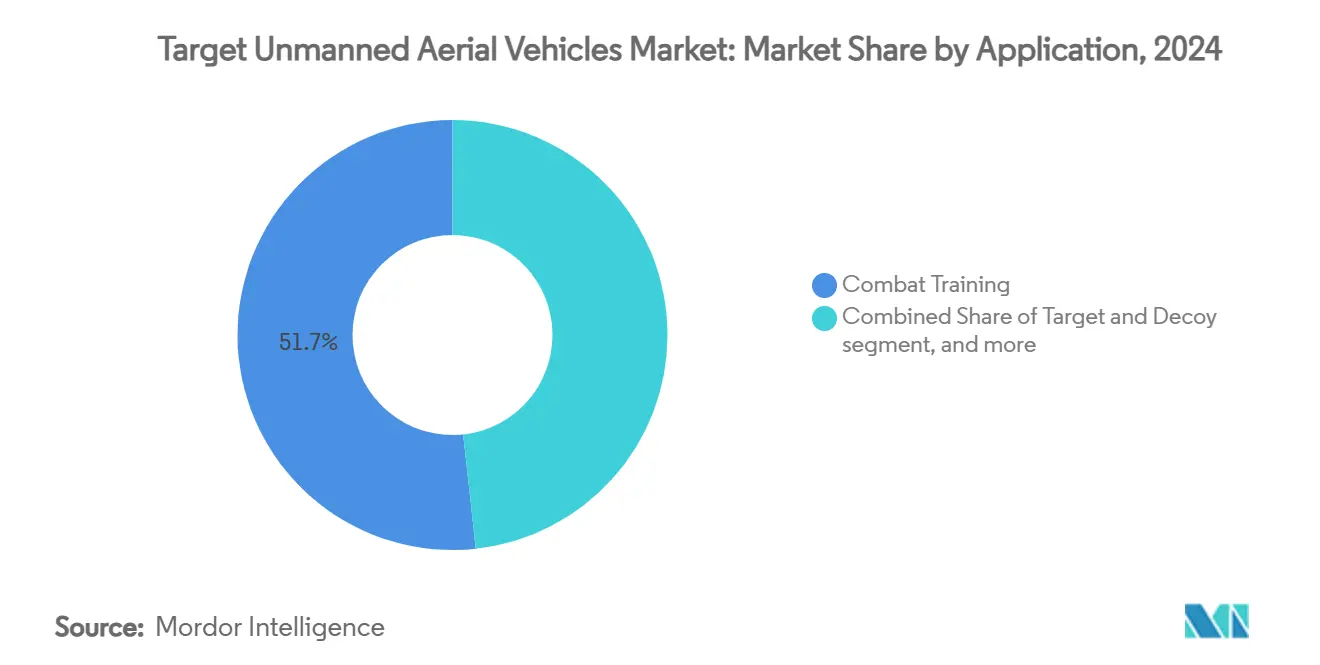

- Por aplicación, el entrenamiento en combate mantuvo una participación de ingresos del 51,72% en 2024; las aplicaciones de adquisición de objetivos exhiben la CAGR proyectada más alta del 9,24% durante 2025-2030.

- Por alcance, las plataformas de alcance medio capturaron el 49,10% del tamaño del mercado de vehículos aéreos no tripulados objetivo en 2024, mientras que los sistemas de corto alcance están configurados para crecer a una CAGR del 8,35%.

- Por modo de operación, los sistemas pilotados remotamente mantuvieron una participación del 64,78% en 2024, aunque las plataformas autónomas registraron la CAGR más rápida del 10,74% a medida que el entrenamiento habilitado por IA se convirtió en corriente principal.

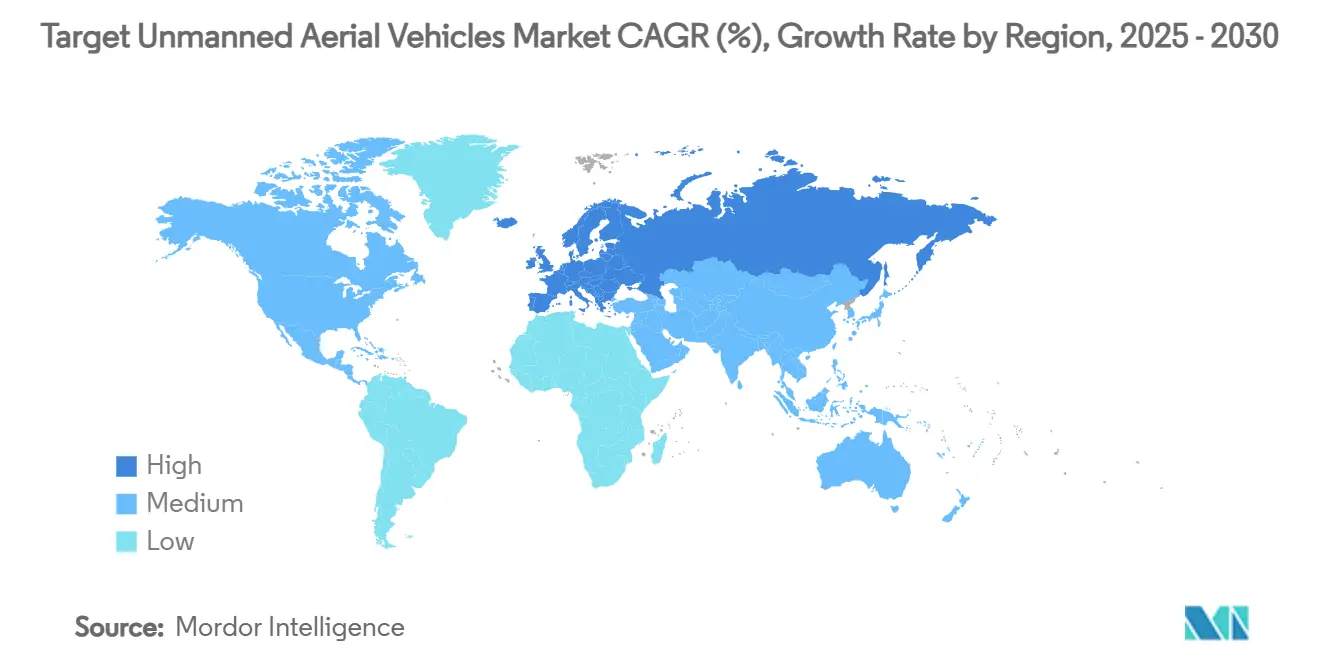

- Por geografía, América del Norte dominó con una participación del 41,54% en 2024, mientras que Europa es la región de más rápido crecimiento, con una CAGR del 7,98% hasta 2030.

Tendencias e Información del Mercado Global de Vehículos Aéreos No Tripulados Objetivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los ejercicios de entrenamiento con fuego real utilizando objetivos aéreos de alta velocidad | +1.2% | Global, América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de los presupuestos de defensa para la simulación realista de amenazas | +1.8% | Global, más fuerte en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de aeronaves de 5.ª generación que impulsa la demanda de objetivos con capacidad de baja observabilidad | +1.1% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de UAV objetivo en enjambre desechables para entrenamiento contra enjambres | +0.9% | Global, adopción temprana en la OTAN | Mediano plazo (2-4 años) |

| Cambio hacia la replicación de firma SAR mediante drones con carga útil modular | +0.7% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Aumento del gasto en aplicación de la ley en cuadricópteros objetivo para contra-UAS | +0.4% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Ejercicios de Entrenamiento con Fuego Real Utilizando Objetivos Aéreos de Alta Velocidad

Las fuerzas armadas programan cada vez más ejercicios de fuego real que requieren drones desechables capaces de mantener envolventes de vuelo supersónico y patrones de maniobra complejos. Los recientes pedidos de la Marina de los Estados Unidos para el BQM-177A destacan cómo los objetivos de alta velocidad replican misiles antibuque que vuelan a ras del mar y comprimen los plazos de entrenamiento al combinar la modulación de la firma de radar con cargas útiles de guerra electrónica. A medida que los competidores de primer nivel despliegan amenazas antibuque más rápidas, las marinas demandan drones que pongan a prueba las capas cinéticas y de neutralización suave de la defensa de los buques. Por lo tanto, el mercado de vehículos aéreos no tripulados objetivo muestra una preferencia sostenida por plataformas que superan Mach 0,95, con proveedores integrados verticalmente capaces de entregar tanto la célula como los sistemas de mando y control. Los países que carecen de soluciones propulsadas por turborreactor recurren cada vez más a los canales de Ventas Militares al Extranjero de los Estados Unidos, creando oportunidades de exportación incrementales para los fabricantes que cumplen con los requisitos.

Crecimiento de los Presupuestos de Defensa para la Simulación Realista de Amenazas

Los compromisos de la OTAN de cumplir el umbral de gasto en defensa del 2% del PIB y el ciclo de rearme del Indo-Pacífico inyectan financiación de adquisición constante en programas de objetivos avanzados. Solo el presupuesto del año fiscal 2024 de los Estados Unidos destina USD 32,7 millones para objetivos aéreos de quinta generación que replican adversarios de baja observabilidad.[2]Fuente: Servicio de Investigación del Congreso, "Objetivos Aéreos," congress.gov Muchas naciones de Asia-Pacífico están siguiendo el mismo camino a medida que proliferan los inventarios de misiles regionales. Los compradores ahora prefieren contratos de compra por lotes plurianuales que amortizan los costos de desarrollo y garantizan los canales logísticos para repuestos. Esta estabilidad presupuestaria permite a los proveedores ampliar las líneas de ensamblaje automatizadas, acelerando las entregas para el mercado de vehículos aéreos no tripulados objetivo y reduciendo los costos unitarios de vuelo.

Adopción Creciente de Aeronaves de 5.ª Generación que Impulsa la Demanda de Objetivos con Capacidad de Baja Observabilidad

La creciente flota global de cazas furtivos F-35 y similares obliga a las unidades de defensa aérea a entrenarse contra secciones transversales de radar muy reducidas. El programa 5GAT de Kratos, recientemente aprobado para pruebas de vuelo adicionales, ofrece un dron con gestión de firma adaptada a radares de banda X y Ku. Las fuerzas aéreas especifican cada vez más drones capaces de modos de sección transversal de radar variable, lo que permite a los operadores ensayar umbrales de detección bajo envolventes de amenaza cambiantes. Estos drones también cumplen funciones de calibración de radar, y las oficinas de proyectos agrupan los presupuestos de adquisición entre las pruebas de vuelo y las direcciones de entrenamiento, aumentando la demanda total potencial dentro del mercado de vehículos aéreos no tripulados objetivo.

Integración de UAV Objetivo en Enjambre Desechables para Entrenamiento contra Enjambres

Las doctrinas emergentes prevén que los adversarios desplieguen docenas de cuadricópteros económicos para saturar infraestructuras críticas, lo que lleva a los ejércitos a ensayar enfrentamientos multivectoriales. Los premios del programa de Investigación e Innovación para Pequeñas Empresas del gobierno financian algoritmos de lógica de enjambre que imitan comportamientos cooperativos como el intercambio de puntos de referencia y la asignación dinámica de tareas.[3]Fuente: Administración de Pequeñas Empresas de los Estados Unidos, "Premios Fase II del SBIR," sbir.gov Los proveedores de objetivos responden empaquetando múltiples micro-UAV con un lanzador nodriza que controla el tiempo de lanzamiento. Este enfoque permite un entrenamiento realista para unidades de defensa aérea en capas que priorizan amenazas mientras gestionan el gasto de municiones. Los objetivos con capacidad de enjambre abren así una nueva fuente de ingresos dentro del mercado de vehículos aéreos no tripulados objetivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y operación de objetivos propulsados por turborreactor | -0.8% | Global, agudo en mercados con presupuesto limitado | Corto plazo (≤ 2 años) |

| Estrictos controles de exportación (p. ej., Categoría I del RCTM) | -1.1% | Global, limitando los mercados emergentes | Largo plazo (≥ 4 años) |

| Congestión del espectro de radiofrecuencia en salidas con múltiples drones | -0.6% | Global, áreas de entrenamiento densas | Mediano plazo (2-4 años) |

| Preocupaciones ambientales por los residuos en los campos de tiro y las aprobaciones | -0.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Operación de Objetivos Propulsados por Turborreactor

Los precios de vuelo de cazas convertidos a escala completa como el QF-16 se aproximan a los USD 3 millones, y los costos totales de propiedad aumentan una vez que se contabilizan los equipos de mantenimiento, los repuestos y la logística de combustible. Los estudios de RAND sobre programas históricos de objetivos aéreos muestran que el gasto en sostenimiento supera el 60% de los desembolsos del programa en un período de cinco años. Los operadores en Europa del Este y América del Sur han aplazado los ejercicios de fuego real o han sustituido los drones de motor de pistón de menor velocidad, creando una brecha de adopción. Los fabricantes intentan mitigar el impacto del precio con opciones de pago por hora de vuelo; sin embargo, el perfil de flujo de caja aún disuade a los clientes con restricciones fiscales y recorta el crecimiento a corto plazo para el mercado de vehículos aéreos no tripulados objetivo.

Estrictos Controles de Exportación bajo las Clasificaciones de Categoría I del Régimen de Control de Tecnología de Misiles

Las plataformas capaces de un alcance de 300 km o que transportan cargas útiles superiores a 500 kg están sujetas a las normas de la Categoría I del Régimen de Control de Tecnología de Misiles, lo que activa una rigurosa concesión de licencias de gobierno a gobierno. Los ciclos de aprobación suelen durar entre 12 y 18 meses, alargando los ciclos de ventas y disuadiendo a los compradores más pequeños que carecen de influencia política. Varios proveedores crean variantes de exportación con capacidades reducidas para eludir las restricciones, pero añadir gastos de ingeniería infla los precios unitarios. Estas barreras fragmentan el suministro global y ralentizan la difusión de objetivos avanzados, restando hasta 1,1 puntos porcentuales a la CAGR potencial en el mercado de vehículos aéreos no tripulados objetivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Objetivos Marítimos Impulsan la Diversificación

Se prevé que los UAV objetivo marinos entreguen una CAGR del 8,78% hasta 2030, la más alta entre todas las plataformas. Las fuerzas navales valoran estos drones para los ensayos de defensa contra misiles antibuque que requieren perfiles de vuelo a baja altitud, rasando el mar, imposibles de replicar con objetivos aéreos heredados. En contraste, los UAV objetivo aéreos retuvieron una participación del 63,45% del mercado de vehículos aéreos no tripulados objetivo en 2024, respaldados por más de dos décadas de ciclos de adquisición estandarizados. El auge marítimo es paralelo a un incremento en los despliegues en aguas en disputa, lo que lleva a las flotas a invertir en demostradores supersónicos de Mach 2 o más que activan los radares embarcados en rangos de detección realistas.

La amplitud del segmento abarca desde pequeñas lanchas rápidas controladas remotamente para la calibración de sistemas de armas de corto alcance hasta grandes simuladores de misiles propulsados por turborreactor como el GQM-163A. Los proveedores están ampliando los compartimentos de carga útil modular que permiten a un solo casco imitar perfiles de radar, infrarrojos o electromagnéticos, mejorando así el retorno de la inversión para los ajustados presupuestos navales. La diversificación de plataformas fomenta la agrupación entre dominios, donde las fuerzas aéreas y las marinas cofinancian paquetes de objetivos conjuntos, ayudando a sostener la trayectoria de crecimiento general del mercado de vehículos aéreos no tripulados objetivo.

Por Tipo de Motor: La Propulsión Eléctrica Gana Impulso

Se proyecta que las plataformas eléctricas e híbrido-eléctricas registren una CAGR del 10,30%, superando a todas las demás plantas de energía. La reducción de la logística de combustible, las firmas acústicas más silenciosas para los sitios de prueba urbanos y las menores emisiones térmicas se alinean con los mandatos de descarbonización militar. Los motores de turborreactor mantuvieron el 44,70% del tamaño del mercado de vehículos aéreos no tripulados objetivo en 2024, un testimonio de su papel indispensable en las simulaciones de vuelo supersónico y de alta carga g. Los proveedores de turborreactores aprovechan la comunalidad con las líneas de motores pequeños comerciales para proteger los márgenes, incluso cuando la tecnología de baterías avanza en los conjuntos de misiones de menor velocidad.

Las arquitecturas híbridas combinan una pequeña turbina con amortiguadores de batería, produciendo una aceleración rápida en el despegue, seguida de modos de crucero silenciosos ideales para las pruebas de firma SAR. Los programas experimentales reportan ganancias de resistencia del 25% en comparación con sus contrapartes de propulsión a reacción pura, atrayendo la atención de los operadores de campos de tiro que buscan reducir los retrasos en la rotación de salidas. Una vez que los marcos de certificación maduren, se espera que la propulsión eléctrica se extienda a los segmentos de corto y mediano alcance, ampliando aún más el mercado de vehículos aéreos no tripulados objetivo.

Por Aplicación: La Adquisición de Objetivos se Acelera

Se prevé que las plataformas de adquisición de objetivos se expandan a una CAGR del 9,24% a medida que los municiones de precisión guiada proliferan en los inventarios modernos. Los fabricantes de sensores insisten en rigurosas campañas de calibración en las que los drones remolcan reflectores de radar, retroreflectores láser o vainas de contramedidas electrónicas. El entrenamiento en combate aún ocupó la mayor participación del 5,72% en 2024, impulsado por los requisitos permanentes de calificación de misiles en las escuelas de artillería. Sin embargo, los programas orientados a la adquisición agrupan cada vez más las evaluaciones de fuego real con conjuntos de captura de datos, lo que permite la revisión posterior a la acción y el refinamiento de algoritmos.

La demanda también aumenta para los drones que emulan las huellas de emisión electrónica de los radares terrestres adversarios, lo que permite a las tripulaciones aéreas practicar la supresión de tácticas de defensa aérea enemiga en entornos controlados. Estas misiones especializadas a menudo reutilizan células estándar con vainas específicas de misión, aumentando la utilización de la plataforma y la eficiencia de costos dentro de la industria de vehículos aéreos no tripulados objetivo.

Por Alcance: Los Sistemas de Corto Alcance Ganan Terreno

Los drones de corto alcance que operan dentro de los 50 km están configurados para crecer a una CAGR del 8,35% porque requieren zonas de peligro más pequeñas, aprobaciones regulatorias más cortas y menores costos unitarios. Los activos de alcance medio dominaron, sin embargo, con el 49,10% de la participación del mercado de vehículos aéreos no tripulados objetivo en 2024, ya que las distancias entre el sitio de lanzamiento y el área de impacto deben replicar los plazos de vuelo de los misiles para los interceptores navales y terrestres. La tendencia de adquisición actual favorece los lanzadores transportables que un equipo de dos personas puede instalar en menos de 30 minutos, apoyando las doctrinas de entrenamiento distribuido.

Los objetivos de largo alcance más allá de los 300 km siguen siendo indispensables para los ensayos de defensa antimisiles estratégicos; sin embargo, su huella logística y los requisitos de telecomando restringen las tasas de salida. Los avances en la aviónica de intercambio en caliente ayudan a reducir el diferencial de costos entre las clases de alcance, alentando a los usuarios a mantener flotas mixtas que pueden adaptarse a diferentes tipos de misiones sin ampliar el tamaño total del inventario.

Por Modo de Operación: Los Sistemas Autónomos se Aceleran

Se proyecta que los drones objetivo autónomos registren una CAGR del 10,74%, impulsados por pilas de control de vuelo habilitadas por IA que reducen el número de operadores y la latencia. Los sistemas pilotados remotamente aún mantuvieron una participación del 64,78% en 2024, lo que refleja décadas de infraestructura de estación terrestre establecida. La autonomía penetra primero en los paquetes de entrenamiento en enjambre, donde un solo operador supervisa una docena de drones cooperantes que presentan vectores de amenaza escalonados.

Los reguladores de seguridad anteriormente limitaban las salidas autónomas, pero los algoritmos de geovallado en tiempo real y de evasión de colisiones adaptativa han demostrado fiabilidad en corredores de prueba restringidos. Esta tecnología desbloquea escenarios escalables que abrumarían a los pilotos manuales, mejorando la toma de decisiones del defensor bajo condiciones de saturación y ampliando aún más el mercado de vehículos aéreos no tripulados objetivo.

Análisis Geográfico

América del Norte controló el 41,54% del mercado de vehículos aéreos no tripulados objetivo en 2024, impulsado por los programas de Objetivo Aéreo Supersónico de la Marina de los Estados Unidos y el QF-16 de la Fuerza Aérea que aseguran rampas de producción predecibles. Los campos de prueba maduros, las exenciones regulatorias simplificadas y un denso ecosistema de contratistas aceleran las transiciones de prototipo a campo. La certeza presupuestaria permite a los operadores de campos de tiro programar ejercicios complejos con meses de anticipación, apoyando un rendimiento sostenido para los proveedores.

Europa es el territorio de más rápido crecimiento, proyectado a una CAGR del 7,98%, a medida que los presupuestos de defensa colectivos aumentan en respuesta a la evolución de las amenazas regionales. Naciones como Alemania, Francia y el Reino Unido cofinancian iniciativas transfronterizas para desarrollar variantes de objetivos eléctricos e híbridos indígenas, alineándose con los objetivos medioambientales de la Unión Europea. Los estados bálticos y nórdicos también adquieren drones de baja observabilidad para practicar la defensa aérea y antimisiles integrada, ampliando los volúmenes potenciales para el mercado de vehículos aéreos no tripulados objetivo.

Los ministerios de defensa de Asia-Pacífico asignan un gasto significativo a los programas de UAV indígenas, con India sola presupuestando USD 415,9 mil millones hasta 2029 para una modernización amplia que incluye infraestructura de entrenamiento con objetivos. El rápido avance de China en conceptos de enjambre autónomo impulsa a los países vecinos a acelerar la preparación contra enjambres, elevando la demanda regional de micro-objetivos desechables. Australia y Japón se centran en integrar la telemetría de campos de tiro con los inventarios de objetivos aliados, garantizando la interoperabilidad para los ejercicios multinacionales que sustentan las obligaciones de los pactos de seguridad.

Panorama Competitivo

El mercado de vehículos aéreos no tripulados objetivo exhibe una consolidación moderada. La adquisición de Sierra Technical Services por parte de Kratos Defense por USD 77 millones agrupa la propiedad intelectual de objetivos furtivos con líneas de producción de alta cadencia, posicionando a la empresa para licitar en conjuntos de requisitos de quinta generación sin necesidad de asociaciones externas. La compra de BlueHalo por parte de AeroVironment por USD 4,1 mil millones amplía su cartera de sistemas no tripulados hacia drones objetivo de alta resistencia y simulaciones de radar terrestre complementarias. La adquisición de Edge Autonomy por parte de Redwire Corporation subraya el apetito de los inversores por pilas de autonomía integradas verticalmente que abarcan desde controladores de vuelo hasta enlaces de datos basados en el espacio.

Los titulares continúan persiguiendo contratos de Cantidad Indefinida con Precio Indefinido a largo plazo que aseguran el volumen y bloquean la entrada al mercado. Sin embargo, los competidores más pequeños se especializan en lógica de enjambre, gestión de vuelo impulsada por IA y arquitecturas de energía de batería, creando nichos defendibles. Los análisis del panorama de patentes muestran un aumento de solicitudes en tecnologías de autonomía distribuida y conformación de sección transversal de radar, lo que indica futuros campos de batalla competitivos. La competencia en cumplimiento de exportaciones y la capacidad de desplegar rápidamente variantes de Categoría II siguen siendo diferenciadores críticos a medida que se endurecen las restricciones del Régimen de Control de Tecnología de Misiles.

Líderes de la Industria de Vehículos Aéreos No Tripulados Objetivo

Northrop Grumman Corporation

Kratos Defense and Security Solutions, Inc.

The Boeing Company

QinetiQ Group

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Boeing obtuvo una modificación de contrato por USD 10,2 millones de la Fuerza Aérea de los Estados Unidos, enfatizando su papel continuo en la producción de objetivos aéreos a escala completa QF-16 para entrenamiento avanzado y pruebas operacionales.

- Enero de 2025: QinetiQ Target Systems (QTS) Canadá, a través del contratista principal Canadian Commercial Corporation (CCC), obtuvo un contrato de fuente única para entregar servicios de apoyo a vehículos aéreos no tripulados objetivo (UAV-T) al Gobierno de los Estados Unidos. Este contrato destaca la experiencia de QTS Canadá en el suministro de soluciones avanzadas de UAV-T, reforzando su posición como socio de confianza para los servicios relacionados con la defensa en el mercado norteamericano.

Alcance del Informe Global del Mercado de Vehículos Aéreos No Tripulados Objetivo

| UAV Objetivo Aéreos |

| UAV Objetivo Marinos |

| UAV Objetivo Terrestres |

| Turborreactor |

| Combustión Interna (Pistón) |

| Eléctrico/Híbrido |

| Entrenamiento en Combate |

| Objetivo y Señuelo |

| Identificación de Objetivos |

| Adquisición de Objetivos |

| Corto Alcance (Menos de 50 km) |

| Alcance Medio (50–300 km) |

| Largo Alcance (Más de 300 km) |

| Pilotado Remotamente |

| Autónomo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | UAV Objetivo Aéreos | ||

| UAV Objetivo Marinos | |||

| UAV Objetivo Terrestres | |||

| Por Tipo de Motor | Turborreactor | ||

| Combustión Interna (Pistón) | |||

| Eléctrico/Híbrido | |||

| Por Aplicación | Entrenamiento en Combate | ||

| Objetivo y Señuelo | |||

| Identificación de Objetivos | |||

| Adquisición de Objetivos | |||

| Por Alcance | Corto Alcance (Menos de 50 km) | ||

| Alcance Medio (50–300 km) | |||

| Largo Alcance (Más de 300 km) | |||

| Por Modo de Operación | Pilotado Remotamente | ||

| Autónomo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos aéreos no tripulados objetivo?

El mercado está valorado en USD 5,94 mil millones en 2025, con un pronóstico de alcanzar USD 8,47 mil millones en 2030, lo que se traduce en una CAGR del 7,35%.

¿Qué segmento de plataforma está creciendo más rápido?

Los UAV objetivo marinos registran la CAGR más alta del 8,78% a medida que las marinas priorizan el entrenamiento realista de defensa contra misiles antibuque.

¿Por qué los motores eléctricos e híbridos están ganando terreno?

La propulsión eléctrica reduce la logística de combustible, disminuye las firmas acústicas y se alinea con los mandatos de sostenibilidad militar, lo que resulta en una CAGR proyectada del 10,30% para el segmento.

¿Qué regiones lideran el crecimiento de la demanda?

América del Norte tiene la mayor participación, pero Europa registra la CAGR regional más rápida del 7,98% debido al aumento del gasto de la OTAN.

¿Cómo influirá la autonomía en los futuros drones objetivo?

Se prevé que las plataformas autónomas se expandan a una CAGR del 10,74%, habilitando escenarios de enjambre que los operadores manuales no pueden gestionar eficientemente.

Última actualización de la página el: