Tamaño y Participación del Mercado de Drones para Construcción

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones para Construcción por Mordor Intelligence

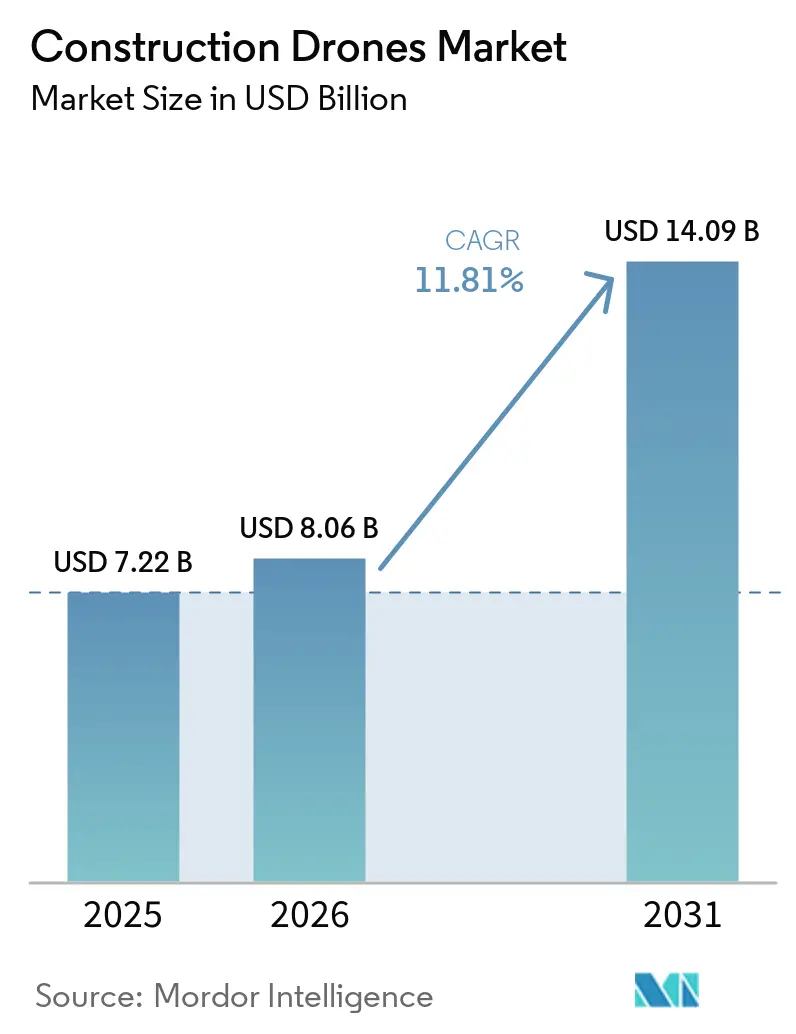

El tamaño del mercado de drones para construcción fue valorado en USD 7,22 mil millones en 2025, y se proyecta que crezca de USD 8,06 mil millones en 2026 a USD 14,09 mil millones en 2031, con una CAGR del 11,81% entre 2026 y 2031. La necesidad de mayor visibilidad del sitio, un control más estricto del cronograma y una adopción digital constante en los flujos de trabajo de entrega de proyectos está impulsando el mercado de drones para construcción. Los contratistas están utilizando flotas de drones menos como hardware independiente y más como una capa recurrente de datos de campo que respalda el monitoreo de proyectos, la documentación y la coordinación con sistemas de diseño digital. El mercado de drones para construcción también se beneficia de la escasez de mano de obra, lo que hace que las herramientas de monitoreo autónomas y semiautónomas sean más atractivas para la inspección rutinaria y la captura de avances. Al mismo tiempo, el mercado de drones para construcción se está segmentando cada vez más por requisitos de seguridad y cumplimiento normativo, especialmente en los EE. UU., donde las decisiones de adquisición están siendo moldeadas en mayor medida por las normas de ciberseguridad y cadena de suministro. El posicionamiento competitivo está evolucionando hacia el software, la autonomía y las operaciones gestionadas, creando espacio tanto para líderes de plataformas como para proveedores especializados a medida que el mercado de drones para construcción madura.

Conclusiones Clave del Informe

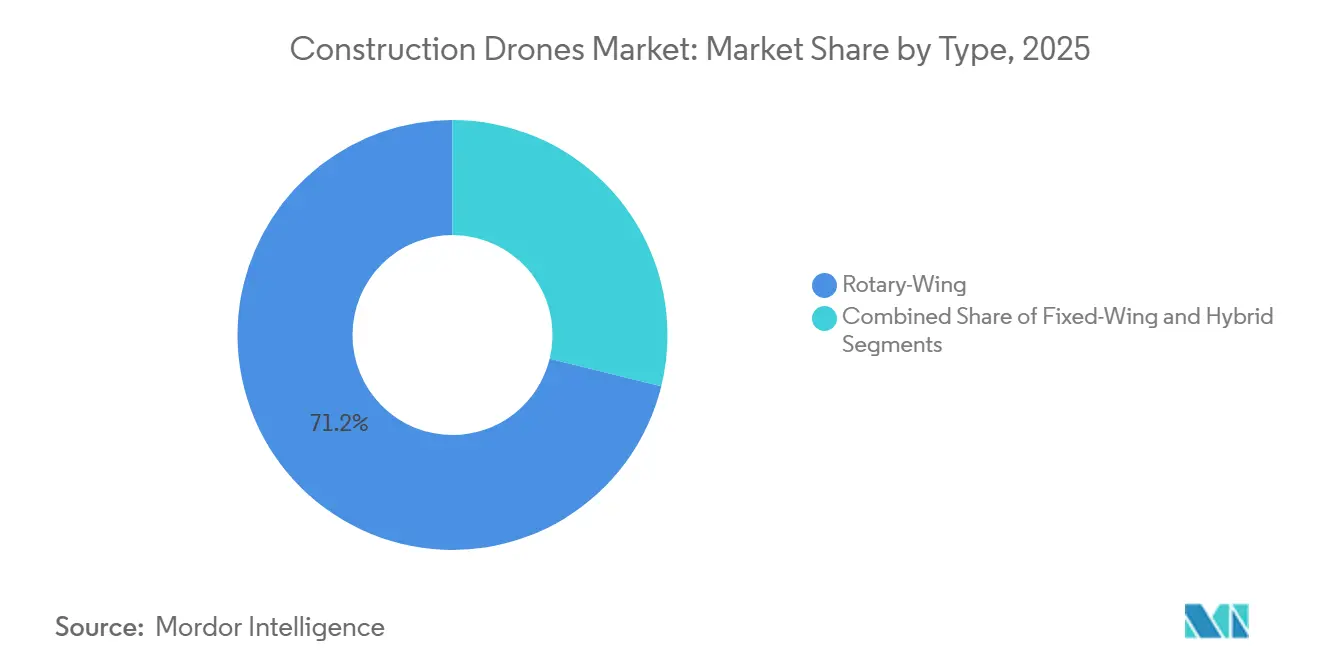

- Por tipo, las plataformas de ala rotatoria lideraron con una participación de ingresos del 71,17% en 2025, mientras que se proyecta que las plataformas híbridas de despegue y aterrizaje vertical se expandan a una CAGR del 13,43% hasta 2031.

- Por componente, el hardware representó el 57,64% de los ingresos en 2025, mientras que se prevé que el software crezca a una CAGR del 12,77% hasta 2031.

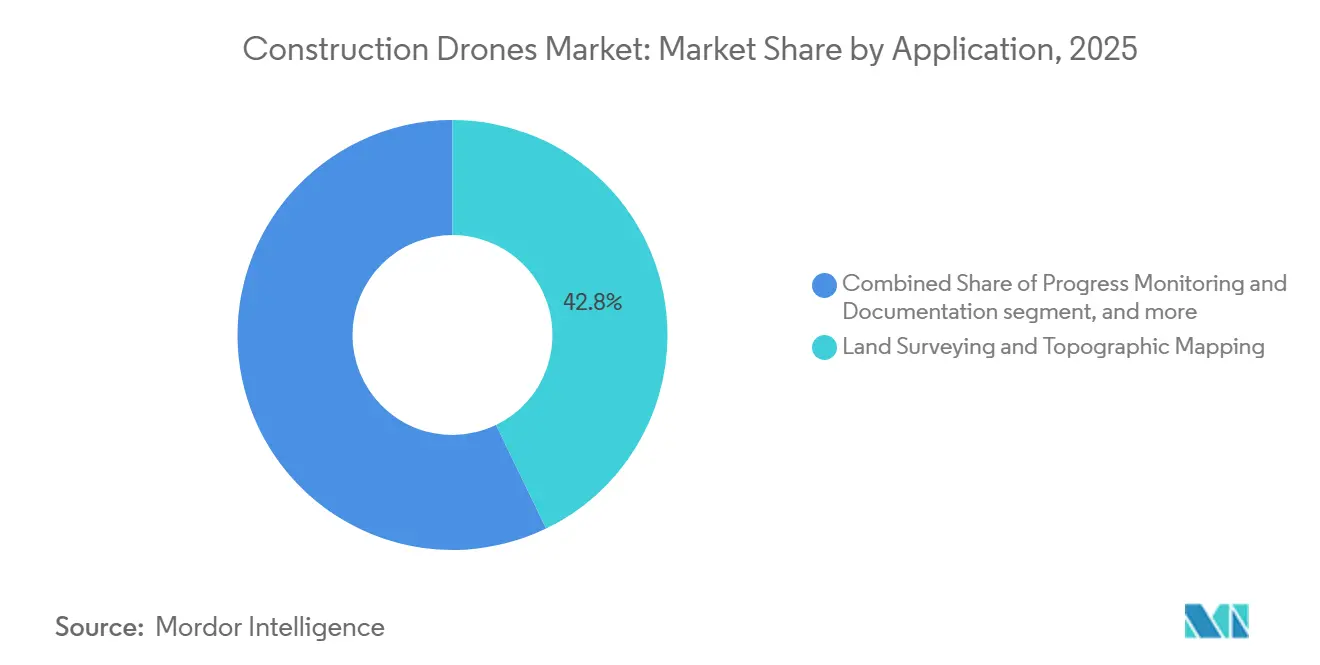

- Por aplicación, el levantamiento topográfico y la cartografía topográfica representaron el 42,83% de la participación del tamaño del mercado de drones para construcción en 2025, mientras que se prevé que la seguridad y la vigilancia crezcan a una CAGR del 14,89% hasta 2031.

- Por usuario final, los usuarios industriales representaron el 41,67% de los ingresos en 2025, y se prevé que crezcan con la CAGR más alta del 13,57% hasta 2031.

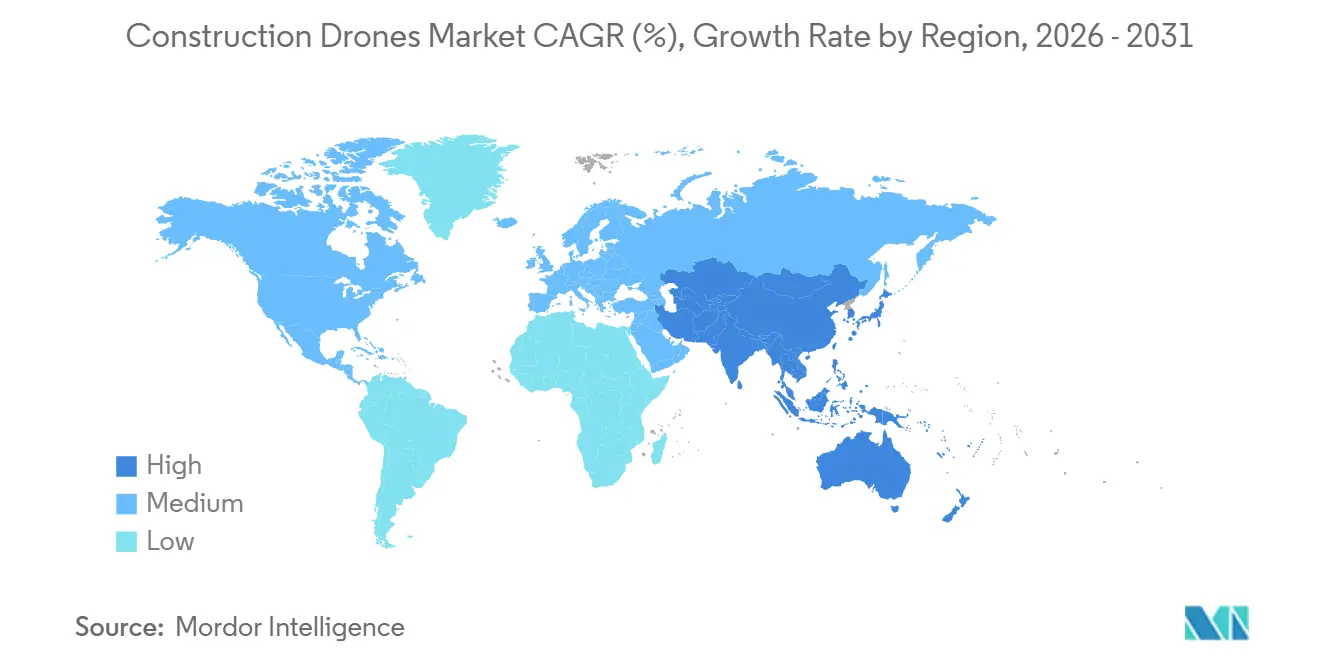

- Por geografía, América del Norte mantuvo el 37,56% de la participación del mercado de drones para construcción en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Drones para Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida para levantamiento y cartografía de sitios | +3.2% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Efecto de arrastre de la integración de gemelos digitales de Modelado de Información de la Construcción | +2.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de costos de sensores y baterías | +1.8% | Global | Mediano plazo (2-4 años) |

| Monitoreo autónomo para compensar la escasez de mano de obra | +1.4% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estímulo de infraestructura pospandemia | +1.0% | América del Norte, UE, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de monitoreo de riesgos liderados por aseguradoras | +0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida para Levantamiento y Cartografía de Sitios

El levantamiento basado en drones ha pasado de ser una tarea especializada a convertirse en un flujo de trabajo operativo habitual en muchos tipos de proyectos dentro del mercado de drones para construcción. Los equipos de proyecto utilizan la captura aérea para generar nubes de puntos y resultados de levantamiento 3D con menos esfuerzo de campo que los enfoques manuales tradicionales. La investigación sobre la integración de drones con el Modelado de Información de la Construcción muestra que la captura de realidad basada en drones mejora el monitoreo y la gestión del avance al permitir la comparación directa entre imágenes de levantamiento 3D generadas en el sitio y los modelos de diseño, haciendo que los ciclos de levantamiento más frecuentes sean prácticos y fortaleciendo la demanda de suscripciones de software recurrentes y servicios de datos gestionados en el mercado de drones para construcción. También eleva las expectativas de los propietarios en cuanto a la documentación de obra ejecutada, ya que la captura semanal o incluso diaria es más fácil de justificar tanto en términos de costo como de tiempo. A medida que esas expectativas se extienden a través de los términos contractuales, el mercado de drones para construcción obtiene un flujo más constante de uso recurrente en lugar de compras únicas de aeronaves.

Efecto de Arrastre de la Integración de Gemelos Digitales del Modelado de Información de la Construcción

El mercado de drones para construcción está experimentando una demanda estructural proveniente de los flujos de trabajo de Modelado de Información de la Construcción y gemelos digitales, más que únicamente de campañas directas de adopción de drones. Cuando las nubes de puntos generadas por drones fluyen hacia entornos de proyectos digitales, los equipos pueden comparar el trabajo planificado con las condiciones reales del sitio de forma más rápida y con menos verificación manual. La investigación revisada por pares confirma que los sistemas de gemelos digitales respaldados por la captura de realidad mediante drones mejoran la sincronización en tiempo real entre los planes virtuales y el avance físico de la construcción. Esto significa que cada nuevo requisito de Modelado de Información de la Construcción proveniente de un cliente público, prestamista o cadena de suministro basada en estándares también amplía el mercado direccionable para los drones para construcción. Los proveedores de software se benefician considerablemente de este patrón porque el valor se desplaza hacia el análisis, la comparación de modelos y la integración de flujos de trabajo, más que únicamente hacia la capacidad de las aeronaves. Por lo tanto, el crecimiento del software está superando al del hardware en el mercado de drones para construcción.

Monitoreo Autónomo para Compensar la Escasez de Mano de Obra

La escasez de mano de obra es ahora un problema operativo práctico para los contratistas, y eso está respaldando una adopción más amplia en el mercado de drones para construcción. En los EE. UU., Associated Builders and Contractors estimó que se necesitaban 439.000 nuevos trabajadores netos de construcción en 2025 para satisfacer la demanda, mientras que AGC informó que casi el 80% de las empresas constructoras tenían dificultades para contratar trabajadores artesanos por hora calificados y el 88% esperaba que esas condiciones se mantuvieran difíciles o empeoraran.[1]Associated General Contractors of America, "Informe de Contratación y Perspectivas Empresariales de la Construcción 2025," Associated General Contractors of America, agc.org En este contexto, los sistemas de drones basados en estaciones de acoplamiento y las patrullas aéreas programadas ayudan a las empresas a monitorear el avance, las condiciones de seguridad y los cambios en el sitio sin depender de más supervisores de campo. El mercado de drones para construcción está, por lo tanto, ganando relevancia no solo como herramienta de cartografía, sino también como sistema de apoyo a la fuerza laboral para tareas de monitoreo repetitivas. El despliegue autónomo también se adapta a los esfuerzos de los contratistas por estandarizar los informes en múltiples sitios con equipos más pequeños en el lugar. A medida que la presión laboral se mantiene elevada, el mercado de drones para construcción debería continuar beneficiándose de la demanda de inteligencia de sitio rutinaria y repetible.

Reducción de Costos de Sensores y Baterías

Las mejoras constantes en la economía de la carga útil y la eficiencia de las misiones también respaldan el mercado de drones para construcción. Los menores costos de los sensores y el mejor rendimiento de las baterías están reduciendo el costo por misión de levantamiento y poniendo herramientas de captura más avanzadas a disposición de contratistas más allá de los más grandes, lo que importa especialmente en la construcción porque las decisiones de adopción se toman a menudo a nivel de proyecto, donde los menores costos de misión mejoran el argumento para el uso recurrente. Una mayor autonomía también ayuda a las flotas a cubrir áreas más grandes con menos interrupciones, mejorando la programación y reduciendo el esfuerzo de coordinación en campo. Estos cambios están ampliando el uso práctico del mercado de drones para construcción hacia contratistas de nivel medio que anteriormente consideraban los programas de drones de alta precisión demasiado costosos. A medida que la economía operativa continúa mejorando, es probable que la adopción se extienda a una gama más amplia de tamaños de proyectos y perfiles de contratistas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de espacio aéreo y privacidad | -1.5% | Global, más agudo en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de pilotos de drones con licencia | -0.8% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en drones comerciales disponibles en el mercado | -0.6% | Global | Mediano plazo (2-4 años) |

| Altos costos de mantenimiento del ciclo de vida de las flotas | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Espacio Aéreo y Privacidad

La fragmentación regulatoria sigue siendo uno de los límites más claros para la expansión en el mercado de drones para construcción. Las áreas de proyectos urbanos densos a menudo se encuentran bajo espacio aéreo controlado, lo que hace que las aprobaciones, exenciones y condiciones operativas sean más complejas que la propia tecnología. En los EE. UU., la FAA publicó su Aviso de Propuesta de Reglamentación para operaciones más allá de la línea visual de visión en agosto de 2025, con un marco basado en el desempeño a través de múltiples categorías de riesgo poblacional, y el proceso de comentarios continuó activo hasta 2026.[2]Federal Register, "Normalización de las Operaciones de Sistemas de Aeronaves No Tripuladas Más Allá de la Línea Visual de Visión, Reapertura del Período de Comentarios," Federal Register, federalregister.gov En Europa, la Enmienda 5 de la EASA al Reglamento (UE) 2019/947 entró en vigor en mayo de 2025, y Francia puso fin a sus escenarios de normas nacionales heredadas a partir de enero de 2026, exigiendo la migración hacia la autorización de categoría específica de la UE bajo la supervisión de la DGAC. Estas diferencias aumentan el esfuerzo de cumplimiento para las empresas que operan en distintos países o cerca de sitios sensibles, y favorecen a los operadores más grandes con mayores recursos legales y de aviación. Hasta que las normas operativas sean más predecibles, el mercado de drones para construcción seguirá enfrentando un escalamiento más lento en entornos más regulados.

Vulnerabilidades de Ciberseguridad en Drones Comerciales Disponibles en el Mercado

La ciberseguridad se está convirtiendo en un riesgo cada vez más visible en el mercado de drones para construcción a medida que las flotas manejan archivos de levantamiento, imágenes del sitio y datos de infraestructura. Un estudio de penetración patrocinado por la FAA identificó debilidades recurrentes en las flotas de drones comerciales, incluidos identificadores SSID predeterminados, credenciales de inicio de sesión predeterminadas y credenciales de acceso raíz predeterminadas, todos los cuales crearon aperturas verificadas para la suplantación de identidad, el robo de datos y la interferencia de vuelo. El mercado de drones para construcción se está dividiendo, por lo tanto, entre compradores enfocados principalmente en el precio y compradores enfocados en el cumplimiento normativo, la arquitectura segura y la trazabilidad de las adquisiciones. Ese cambio fortalece el argumento a favor del hardware alineado con la Ley de Autorización de Defensa Nacional y mejores controles de flota, pero también añade costos de transición y ralentiza las decisiones de compra para algunas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Hegemonía del Ala Rotatoria Coexiste con un Rápido Escalamiento Híbrido

Las plataformas de ala rotatoria mantuvieron el 71,17% de la participación del mercado de drones para construcción en 2025, lo que refleja su fuerte adecuación para sitios de obra urbanos, áreas de despegue confinadas y tareas de vuelo estacionario. Estos sistemas siguen siendo la opción predeterminada para muchos contratistas porque son más fáciles de desplegar alrededor de edificios, estructuras temporales y zonas de trabajo activas. El mercado de drones para construcción sigue dependiendo de la flexibilidad multirrotor para la inspección de fachadas, la captura de avances y el levantamiento localizado. Dentro de la industria de drones para construcción, este formato también se alinea con las prácticas de capacitación y operación que muchos equipos de campo ya conocen. Esa familiaridad instalada ayuda a explicar por qué los sistemas de ala rotatoria continúan estableciendo la línea de base para la adopción de nuevas flotas.

Las plataformas de ala fija desempeñan un papel diferente en el mercado de drones para construcción, especialmente en asignaciones de grandes corredores y escala territorial donde la autonomía importa más que el rendimiento en vuelo estacionario. Los trazados de carreteras, las rutas de tuberías y los activos costeros siguen siendo más adecuados para perfiles de vuelo de mayor alcance. Aun así, la brecha entre el uso de ala rotatoria y ala fija se está reduciendo a medida que la eficiencia de las misiones mejora en varias clases de aeronaves. Se espera que las plataformas híbridas de despegue y aterrizaje vertical crezcan a una CAGR del 13,43% hasta 2031 porque combinan el despliegue práctico en campo con una cobertura de área más amplia. En el mercado de drones para construcción, esa combinación es atractiva para proyectos civiles de puentes, presas, energías renovables y zonas remotas que necesitan tanto eficiencia de tránsito como capacidad de inspección cercana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Brecha de Monetización del Software Remodela la Economía a Largo Plazo

El hardware representó el 57,64% del mercado de drones para construcción en 2025, lo que indica que la construcción de flotas todavía comienza con aeronaves, cargas útiles y equipos de soporte. Muchas empresas aún se encuentran en las etapas iniciales del desarrollo de programas, por lo que el gasto de capital en equipos representa una parte significativa de los ingresos totales. Los servicios llenan el vacío para los contratistas que prefieren la externalización del vuelo, la captura de datos o el soporte de cumplimiento normativo por proyecto. El mercado de drones para construcción, por lo tanto, todavía tiene un perfil de hardware sólido en la parte inicial, aunque el valor a largo plazo se está desplazando hacia otros ámbitos. Este patrón es común cuando las bases instaladas aún están creciendo y los modelos operativos varían ampliamente según el tamaño del contratista.

Se prevé que el software crezca a una CAGR del 12,77% hasta 2031, convirtiéndolo en el componente de más rápido crecimiento en el mercado de drones para construcción. La razón principal es que el valor se está desplazando hacia el procesamiento de datos, el análisis asistido por inteligencia artificial, la planificación de misiones y la integración con los sistemas de proyectos. La investigación sobre flujos de trabajo de drones y gemelos digitales respalda este cambio porque la sincronización en tiempo real depende del manejo de datos y la comparación de modelos, no solo del despliegue de aeronaves. A medida que los programas maduran, la retención de clientes está cada vez más vinculada a la usabilidad de la plataforma y la integración del flujo de trabajo, más que únicamente a la marca de la aeronave. Dentro de la industria de drones para construcción, el software es la fuente más clara de diferenciación a largo plazo e ingresos recurrentes.

Por Aplicación: El Liderazgo en Levantamiento se Mantiene Firme Mientras la Vigilancia Gana Velocidad

El levantamiento topográfico y la cartografía topográfica representaron el 42,83% del mercado de drones para construcción en 2025, confirmando que el levantamiento sigue siendo el principal punto de entrada para la adopción. Muchos contratistas despliegan drones por primera vez para reemplazar métodos de medición de sitios más lentos o que requieren más mano de obra antes de expandirse a otros usos. El mercado de drones para construcción ha construido, por lo tanto, gran parte de su base instalada en torno a la captura topográfica, la medición de volúmenes y la documentación de avances. Estos usos se integran directamente en la planificación, el soporte de facturación y la coordinación del sitio. También crean una base práctica para una expansión posterior hacia la inspección y el monitoreo automatizado.

La investigación revisada por pares muestra que las nubes de puntos generadas por drones pueden compararse con modelos de Modelado de Información de la Construcción para respaldar el seguimiento del avance y verificar el trabajo físico frente a la intención de diseño. Eso respalda el papel más amplio del mercado de drones para construcción a lo largo del ciclo de vida del proyecto, desde el levantamiento inicial hasta las verificaciones continuas del sitio. Se espera que la seguridad y la vigilancia crezcan a una CAGR del 14,89% hasta 2031 a medida que los requisitos de seguridad, la atención de las aseguradoras y las necesidades de monitoreo remoto se vuelvan más importantes. Las operaciones basadas en estaciones de acoplamiento fortalecen este argumento al hacer que las patrullas recurrentes sean más prácticas sin requerir que un operador esté en el sitio en todo momento. En el mercado de drones para construcción, la vigilancia está dejando de ser una herramienta de documentación reactiva para convertirse en una capa rutinaria de gestión de riesgos del sitio.

Por Usuario Final: Los Programas Industriales Establecen el Punto de Referencia de Utilización

Los usuarios finales industriales representaron el 41,67% de los ingresos de 2025 en el mercado de drones para construcción y se espera que crezcan a la CAGR más alta del 13,57% hasta 2031. La infraestructura energética, la minería, los servicios públicos y los programas de obra civil pesada tienden a desarrollarse en plazos más largos y con huellas más grandes que otras categorías de proyectos. Eso hace que las flotas de drones sean más fáciles de justificar porque la utilización de aeronaves, la demanda de misiones repetidas y el uso de software se mantienen elevados durante varios años. El mercado de drones para construcción se beneficia de este patrón de demanda constante porque los operadores industriales a menudo construyen flujos de trabajo internos dedicados en lugar de depender del gasto único por proyecto. En la práctica, estos programas establecen el punto de referencia operativo para cómo se utilizan los datos de drones a escala.

La construcción comercial sigue siendo un camino de expansión importante en el mercado de drones para construcción a medida que los propietarios de proyectos exigen una documentación más sólida, el uso del Modelado de Información de la Construcción y mayor transparencia en los cronogramas. Los centros de datos, hospitales, proyectos de transporte y otros proyectos institucionales están mejor posicionados que los desarrollos privados más pequeños para absorber los costos del monitoreo continuo. La construcción residencial sigue siendo el segmento de usuario final más pequeño porque los presupuestos individuales de los proyectos y los ciclos más cortos a menudo hacen que las flotas dedicadas sean más difíciles de justificar. Muchas empresas residenciales son más propensas a utilizar servicios de drones bajo demanda en lugar de mantener su propio programa, dejando al mercado de drones para construcción con una clara división de utilización: el trabajo industrial respalda el uso más intensivo, mientras que la demanda comercial amplía la base de clientes con el tiempo.

Análisis Geográfico

América del Norte mantuvo el 37,56% de la participación del mercado de drones para construcción en 2025, convirtiéndola en el segmento regional más grande. La región se beneficia de una gran base de gasto en construcción, una adopción activa de tecnología entre los principales contratistas y un amplio uso de flujos de trabajo de proyectos digitales. AGC informó que el 26% de las empresas constructoras de los EE. UU. planeaban aumentar la inversión en drones en 2025, lo que sugiere un cambio de programas piloto a presupuestos recurrentes. El mercado de drones para construcción en América del Norte también refleja una fuerte demanda de plataformas seguras y conformes a medida que los proyectos federales y regulados se vuelven más selectivos en los estándares de adquisición.

Europa sigue siendo una región secundaria madura en el mercado de drones para construcción, respaldada por una base regulatoria más armonizada que muchos otros mercados multinacionales. La Enmienda 5 de la EASA al Reglamento (UE) 2019/947 entró en vigor en mayo de 2025, lo que ayudó a dar forma a las expectativas operativas en los estados miembros. Francia impuso una carga de cumplimiento a corto plazo cuando los escenarios de normas nacionales heredadas finalizaron en enero de 2026, y los operadores tuvieron que migrar hacia la autorización de categoría específica de la UE bajo la supervisión de la DGAC. Incluso con ese costo de transición, el mercado de drones para construcción en Europa sigue siendo respaldado por el potencial de servicios transfronterizos y el uso continuo en inspección y monitoreo de avances. El Reino Unido, Alemania y Francia siguen siendo los principales centros de adopción dentro de la región.

Asia-Pacífico es el segmento regional de más rápido crecimiento en el mercado de drones para construcción, con una CAGR proyectada del 13,32% hasta 2031. China e India son los principales impulsores de escala, aunque los patrones de demanda difieren entre el despliegue rápido de sitios inteligentes y la adopción impulsada por la infraestructura. Japón es un indicador importante de madurez operativa. En marzo de 2025, KDDI Smart Drone y Obayashi Corporation completaron una demostración de inspección de drones totalmente remota y automatizada en un sitio de construcción de presas activo utilizando Skydio Dock for X10.[3]KDDI Smart Drone, "国内建設業界初、自動充電ポート付きドローン『Skydio Dock for X10』を活用した遠隔自動ダム巡回の実証に成功," KDDI Smart Drone, kddi.smartdrone.co.jp Corea del Sur también demostró el cambio hacia operaciones autónomas cuando DJI Enterprise publicó un estudio de caso en marzo de 2026 sobre el uso de DJI Dock 3 por parte de SK Construction para la gestión remota de sitios de construcción durante condiciones invernales. América del Sur, Oriente Medio y África siguen siendo mercados más pequeños para los drones para construcción. Sin embargo, los grandes corredores de infraestructura, los proyectos energéticos y las inversiones selectivas en ciudades inteligentes continúan abriendo demanda de servicios de levantamiento, monitoreo de movimiento de tierras e inspección.

Panorama Competitivo

El mercado de drones para construcción sigue siendo moderadamente concentrado, con SZ DJI Technology manteniendo un amplio liderazgo en hardware mientras varios competidores especializados compiten en casos de uso específicos. La presión competitiva más fuerte proviene de empresas que combinan hardware conforme con autonomía y software de flujo de trabajo. En abril de 2026, Skydio recaudó USD 110 millones en una ronda Serie F y anunció la iniciativa SkyForge, un compromiso de cinco años para invertir USD 3.500 millones en manufactura en los EE. UU. y apoyar más de 2.000 empleos directos.[4]Equipo Editorial de Skydio, "Skydio se compromete a invertir USD 3.500 millones para expandir la manufactura de drones en los EE. UU. y asegurar el liderazgo estadounidense en drones," Blog Oficial de Skydio, skydio.com Ese movimiento importa en el mercado de drones para construcción porque las normas de adquisición están cada vez más vinculadas a la seguridad de la cadena de suministro y la profundidad de la manufactura nacional.

La competencia también está evolucionando hacia operaciones gestionadas, estaciones de acoplamiento automatizadas y software que puede convertir los datos del sitio en resultados diarios utilizables. DJI fortaleció esa posición con Dock 3 en febrero de 2025, un sistema de dron en caja montable en vehículo diseñado para operaciones remotas las 24 horas del día, los 7 días de la semana y despliegue móvil. El estudio de caso de SK Construction de marzo de 2026 mostró luego cómo los flujos de trabajo basados en estaciones de acoplamiento se están utilizando para patrullas programadas y visibilidad remota del avance en entornos de construcción activos. El mercado de drones para construcción se está alejando, por lo tanto, de la simple comparación de aeronaves y avanzando hacia una competencia más amplia sobre tiempo de actividad, autonomía, entrega de datos y cumplimiento normativo. Los proveedores que pueden combinar esas características están mejor posicionados para defender los precios y retener a los clientes.

Los especialistas continúan desafiando a los proveedores más grandes a nivel de aplicación en el mercado de drones para construcción, especialmente en cartografía, inspección en espacios confinados y estructuras industriales. Estas empresas no siempre necesitan desplazar a un líder de plataforma en todo el flujo de trabajo del proyecto para ganar contratos. Una capacidad enfocada aún puede asegurar una posición sólida donde el trabajo es técnicamente difícil o la regulación hace que el cumplimiento sea más valioso. Al mismo tiempo, el mercado de drones para construcción se está volviendo más difícil para los nuevos participantes más pequeños porque la certificación, las expectativas de ciberseguridad y los costos de cambio de los clientes están aumentando. Esto mantiene el campo competitivo, pero también favorece a los proveedores que pueden respaldar ciclos de ventas largos, adquisiciones reguladas y prestación de servicios recurrentes.

Líderes de la Industria de Drones para Construcción

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Yuneec (ATL Drone)

3DR, Inc.

Autel Robotics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Skydio obtuvo USD 110 millones en una ronda de financiación Serie F, alcanzando una valoración post-dinero de USD 4.400 millones. Al mismo tiempo, la empresa anunció la iniciativa SkyForge, un compromiso de cinco años y USD 3.500 millones para expandir la manufactura de drones en los EE. UU., incluido el desarrollo de una nueva instalación cinco veces más grande que su espacio actual, fortaleciendo así la posición de Skydio como la principal opción conforme con la Ley de Autorización de Defensa Nacional para los programas de construcción federal de los EE. UU.

- Agosto de 2025: La FAA y la TSA publicaron el Aviso de Propuesta de Reglamentación para operaciones más allá de la línea visual de visión (Parte 108) en el Registro Federal. Esta propuesta describe regulaciones basadas en el desempeño y escalonadas por riesgo para las operaciones de sistemas de aeronaves no tripuladas más allá de la línea visual de visión en cinco categorías de densidad poblacional. La norma se aplica específicamente a la construcción comercial, el levantamiento aéreo y las operaciones de inspección, y sirve como requisito previo para el despliegue autónomo escalable de drones en sitios de construcción en los Estados Unidos.

- Mayo de 2025: Skydio presentó Remote Flight Deck, un sistema de control basado en navegador para redes 5G, que agiliza las evaluaciones de construcción en múltiples sitios.

- Enero de 2025: DJI introdujo Dock 3, un dron en caja sellado contra la intemperie que permite misiones autónomas las 24 horas del día, los 7 días de la semana y la rotación de dos drones para cobertura continua del sitio.

Alcance del Informe Global del Mercado de Drones para Construcción

Los drones para construcción son vehículos aéreos no tripulados (VANT) diseñados específicamente para aplicaciones de construcción. Estos drones asisten en tareas como el levantamiento topográfico, el monitoreo de avances, la inspección de infraestructura y la seguridad, mejorando la eficiencia y la precisión en las operaciones de construcción.

El mercado de drones para construcción está segmentado por tipo, componente, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en ala rotatoria, ala fija e híbrido. Por componente, se divide en hardware, software y servicios. Por aplicación, el mercado abarca el levantamiento topográfico y la cartografía topográfica, el monitoreo de avances y la documentación, la inspección de infraestructura, la seguridad y la vigilancia, y la medición de movimiento de tierras y volúmenes. Por usuario final, el mercado está segmentado en empresas de construcción residencial, contratistas de construcción comercial e industrial. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de drones para construcción en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Ala Rotatoria |

| Ala Fija |

| Híbrido |

| Hardware |

| Software |

| Servicios |

| Levantamiento Topográfico y Cartografía Topográfica |

| Monitoreo de Avances y Documentación |

| Inspección de Infraestructura |

| Seguridad y Vigilancia |

| Movimiento de Tierras y Medición de Volúmenes |

| Empresas de Construcción Residencial |

| Contratistas de Construcción Comercial |

| Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Ala Rotatoria | ||

| Ala Fija | |||

| Híbrido | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Levantamiento Topográfico y Cartografía Topográfica | ||

| Monitoreo de Avances y Documentación | |||

| Inspección de Infraestructura | |||

| Seguridad y Vigilancia | |||

| Movimiento de Tierras y Medición de Volúmenes | |||

| Por Usuario Final | Empresas de Construcción Residencial | ||

| Contratistas de Construcción Comercial | |||

| Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en los drones para construcción hasta 2031?

El crecimiento está siendo respaldado por necesidades de levantamiento más rápidas, flujos de trabajo más sólidos de Modelado de Información de la Construcción y gemelos digitales, escasez de mano de obra y una creciente demanda de monitoreo autónomo. Se proyecta que el mercado alcance USD 14,09 mil millones en 2031 con una CAGR del 11,81%.

¿Qué tipo de dron lidera la adopción en los sitios de construcción?

Las plataformas de ala rotatoria lideran la adopción porque funcionan bien en sitios urbanos confinados y tareas de vuelo estacionario. Mantuvieron una participación de ingresos del 71,17% en 2025.

¿Por qué el software está creciendo más rápido que el hardware en este espacio?

El software está creciendo más rápido porque el valor se está desplazando hacia el análisis, la planificación de misiones, el procesamiento de inteligencia artificial y la integración con los sistemas de proyectos. Se proyecta que el software se expanda a una CAGR del 12,77% hasta 2031.

¿Cuál es el caso de uso más grande para los despliegues de drones para construcción?

El levantamiento topográfico y la cartografía topográfica siguen siendo el caso de uso más grande. Esta aplicación representó el 42,83% de los ingresos en 2025 porque a menudo es el primer flujo de trabajo que los contratistas digitalizan.

¿Qué región está expandiéndose más rápido en la adopción de drones para construcción?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 13,32% hasta 2031. El crecimiento está respaldado por el desarrollo de infraestructura y una adopción más amplia del monitoreo de sitios remoto y automatizado.

¿Cuáles son los principales riesgos que podrían ralentizar un despliegue más amplio?

Los principales riesgos son la fragmentación regulatoria, las restricciones de privacidad y espacio aéreo, las debilidades de ciberseguridad en las flotas comerciales y el desafío operativo de escalar vuelos autónomos conformes en diferentes jurisdicciones.

Última actualización de la página el: