Tamaño y Participación del Mercado de Sistemas Aéreos No Tripulados (UAS) Multirrotor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

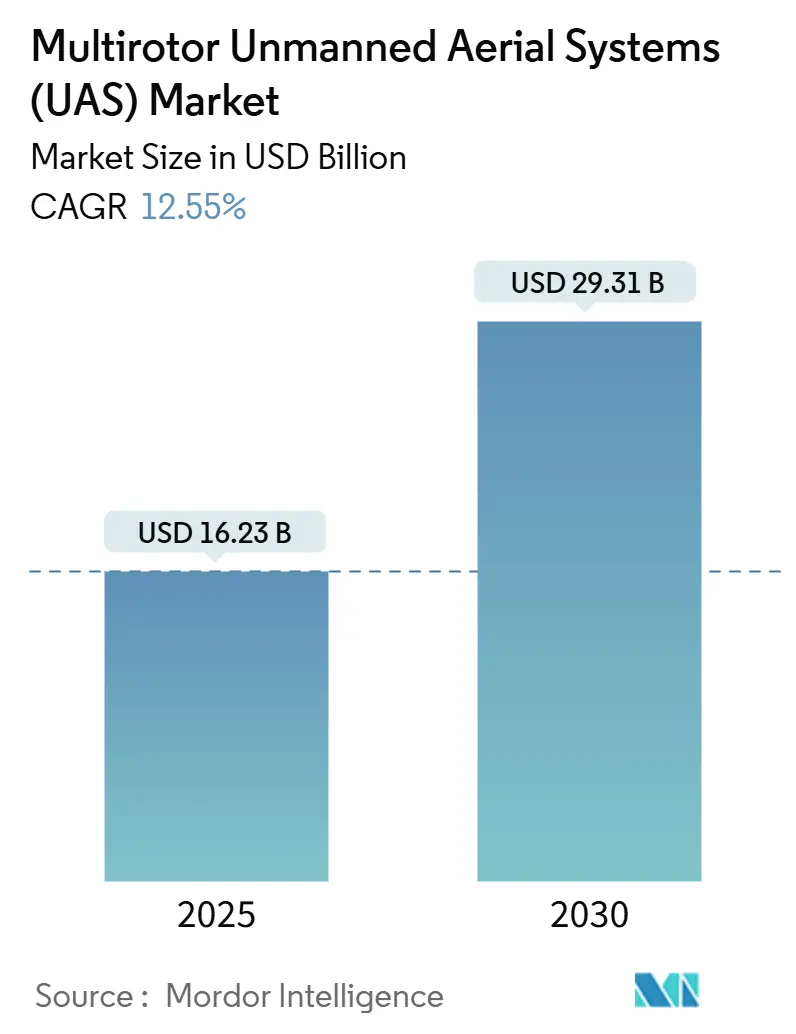

| Tamaño del Mercado (2025) | 16.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Aéreos No Tripulados (UAS) Multirrotor por Mordor Intelligence

El tamaño del mercado de sistemas aéreos no tripulados (UAS) multirrotor se situó en USD 16,23 mil millones en 2025 y se proyecta que alcance los USD 29,31 mil millones en 2030, avanzando a una CAGR del 12,55% durante el período de pronóstico. Los rápidos avances en la densidad energética del litio-ion, la sofisticación de los pilotos automáticos con inteligencia artificial en el borde y el despliegue constante de las normas de operación más allá de la línea visual de visión (BVLOS) se combinan para reposicionar a los multirrotores como infraestructura esencial en entornos comerciales, industriales y de defensa. Los cuadricópteros siguen siendo el líder en volumen, aunque los octocópteros y las configuraciones más grandes están atrayendo inversiones porque las empresas necesitan cargas útiles más pesadas y redundancia en vuelo para misiones de alto riesgo. La demanda global se inclina hacia flujos de datos aéreos en tiempo real que se integran directamente en las plataformas de software empresarial, acelerando los pedidos de conjuntos de sensores integrados y plataformas de gestión de vuelo conectadas a la nube. Al mismo tiempo, las reformas en la cadena de suministro impulsadas por sanciones están llevando a los fabricantes a relocalizar la producción de componentes electrónicos clave, lo que está reconfigurando las estructuras de costos y la estrategia competitiva.

Conclusiones Clave del Informe

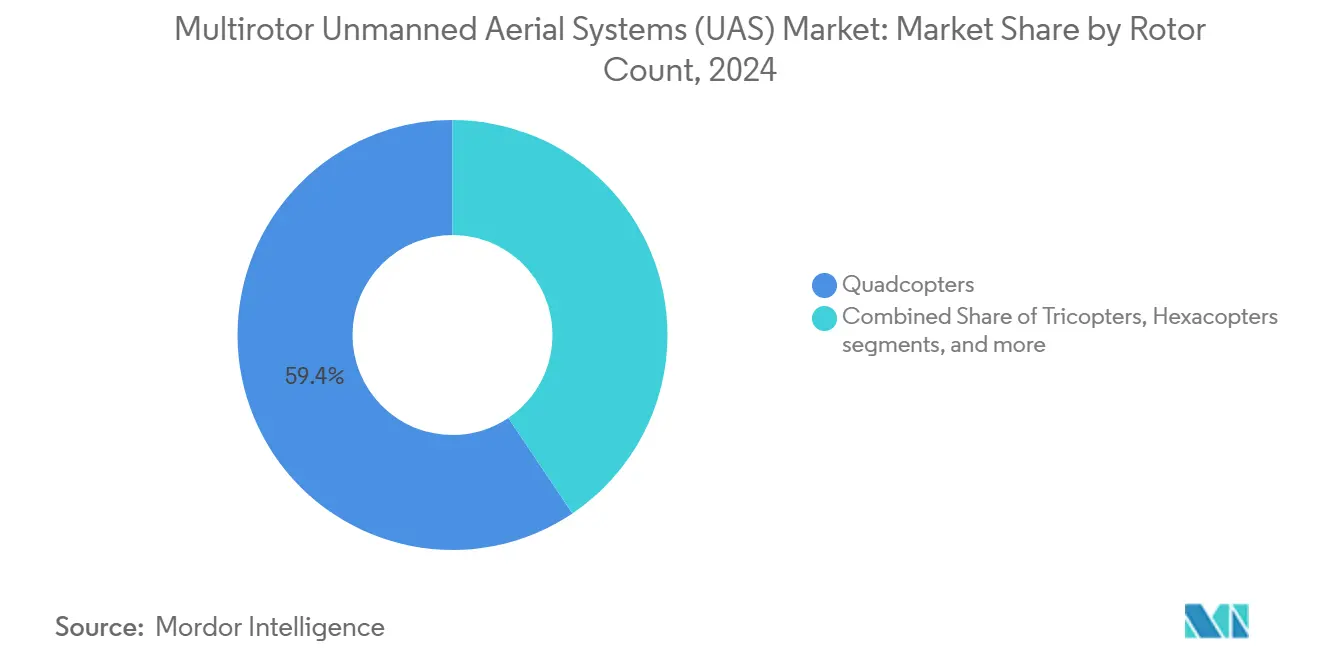

- Por número de rotores, los cuadricópteros mantuvieron una participación de ingresos del 59,42% en 2024, mientras que los octocópteros y los sistemas más grandes se están expandiendo a una CAGR del 18,88% hasta 2030.

- Por aplicación, la vigilancia representó el 31,67% de los ingresos de 2024; se pronostica que la entrega y la logística registrarán una CAGR del 22,81% hasta 2030.

- Por industria de usuario final, las empresas comerciales e industriales lideraron con una participación del 43,78% en 2024, mientras que el gasto en defensa y seguridad nacional crece a una CAGR del 20,81%.

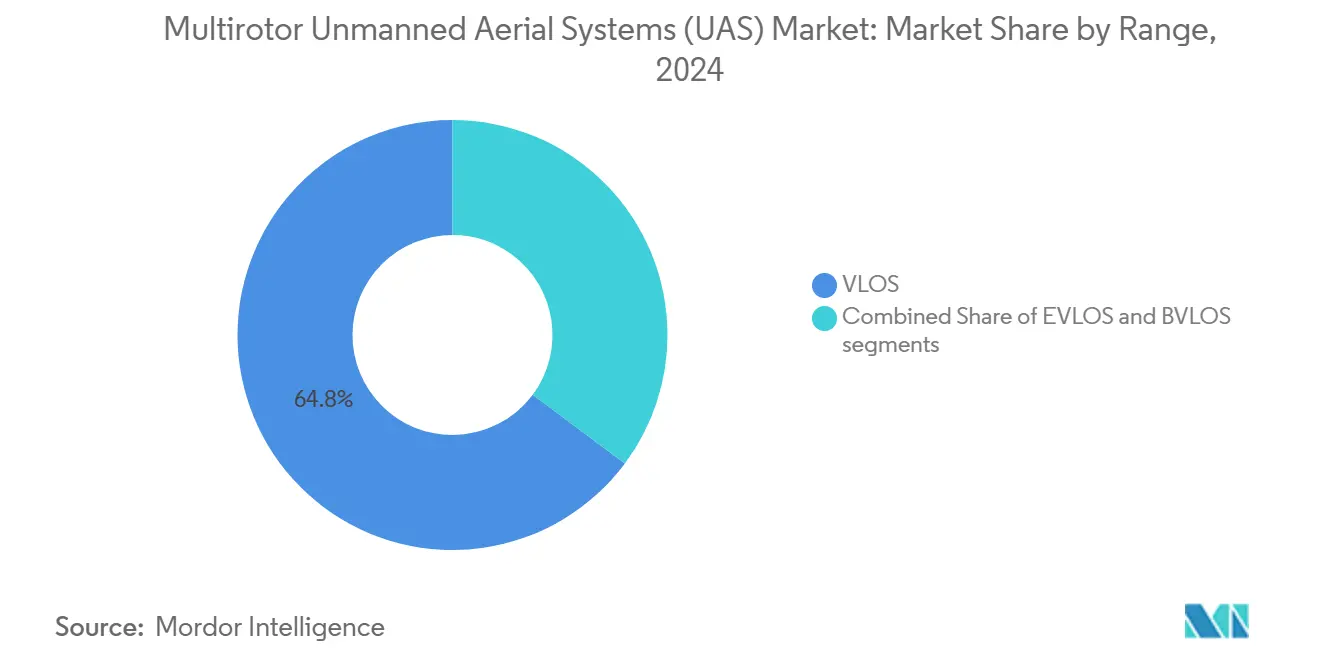

- Por alcance, las operaciones VLOS representaron el 64,81% de los vuelos en 2024, aunque las misiones BVLOS avanzan a una CAGR del 19,45%.

- Por carga útil, los paquetes de sensores capturaron una participación del 39,55% en 2024, y las cargas útiles de guerra electrónica registran una CAGR del 24,82% hasta 2030.

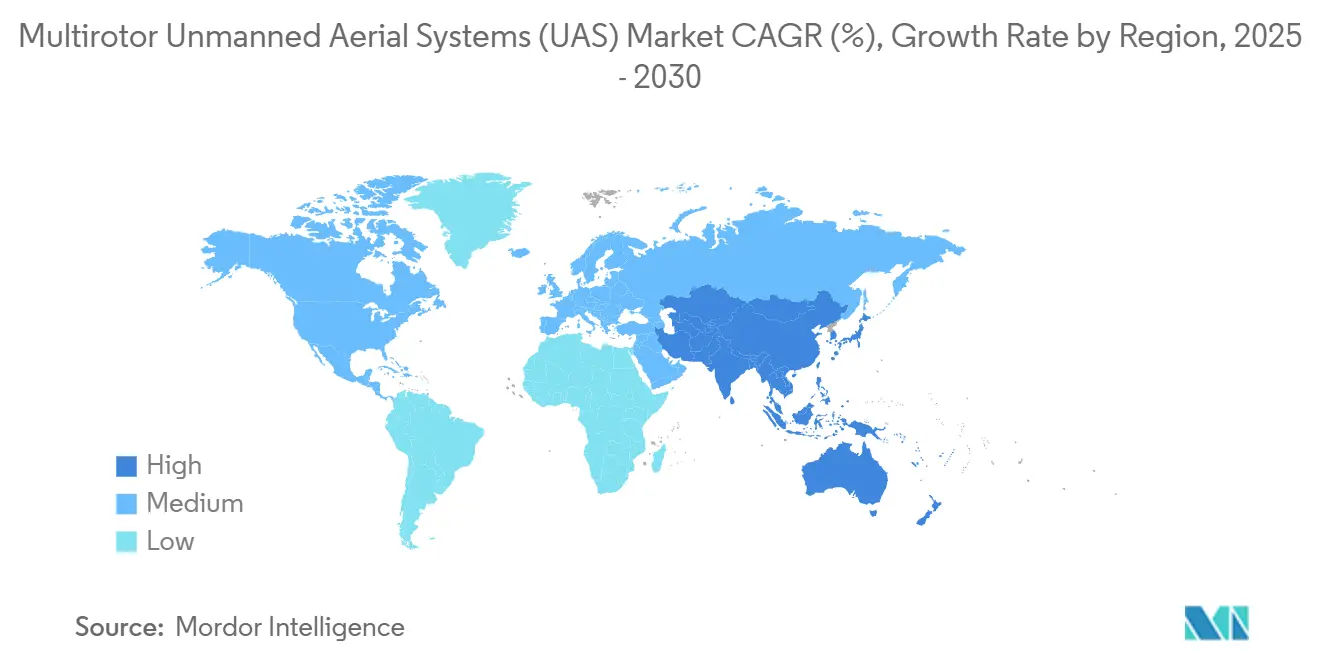

- Por geografía, América del Norte dominó con una participación de ingresos del 42,45% en 2024, mientras que se pronostica que Asia-Pacífico registrará la CAGR más rápida del 20,11% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Aéreos No Tripulados (UAS) Multirrotor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda intersectorial de datos aéreos en tiempo real | +3.20% | América del Norte, UE, expansión global | Mediano plazo (2-4 años) |

| Retorno de inversión de la agricultura de precisión con drones de pulverización de ala rotatoria | +2.80% | Núcleo Asia-Pacífico, expansión en América Latina | Corto plazo (≤ 2 años) |

| Transición de la defensa hacia ISR de bajo costo y multirrotores de merodeo | +2.10% | América del Norte, UE, Oriente Medio | Largo plazo (≥ 4 años) |

| Los avances en densidad energética de las baterías desbloquean cargas útiles más pesadas | +1.90% | Global | Mediano plazo (2-4 años) |

| Pilotos automáticos con IA en el borde que habilitan aprobaciones BVLOS | +1.70% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Modelos de negocio de enjambre como servicio para eventos de seguridad | +1.40% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Intersectorial de Datos Aéreos en Tiempo Real

Las empresas de servicios públicos confirmaron ahorros de costos del 40% en 2024 tras sustituir helicópteros por multirrotores para inspecciones de líneas de transmisión, lo que demuestra cómo el mercado de UAS multirrotor puede reducir inmediatamente los gastos operativos.[1]IEEE Transactions on Power Delivery, "Reducción de Costos de Inspección con Drones," ieee.org Las redes celulares de quinta generación transmiten video de alta definición a paneles de control de inteligencia artificial en la nube en segundos, lo que permite a los equipos de campo cerrar órdenes de trabajo de mantenimiento el mismo día. Las aseguradoras están redactando pólizas que exigen encuestas de riesgo basadas en drones, lo que efectivamente obliga a su adopción para grandes carteras de bienes raíces comerciales. Los fabricantes dependen de multirrotores de imagen térmica para detectar maquinaria sobrecalentada antes de que falle, integrando los drones en los ciclos de mantenimiento predictivo. Como resultado, las empresas ahora presupuestan flotas y licencias de software bajo partidas de operaciones principales en lugar de partidas de investigación y desarrollo, lo que indica que el comportamiento de adquisición ha superado la fase de experimentación.

Retorno de Inversión de la Agricultura de Precisión con Drones de Pulverización de Ala Rotatoria

Los operadores agrícolas documentaron reducciones del 30–35% en el uso de agroquímicos al cambiar a la pulverización multirrotor de tasa variable en 2024, manteniendo al mismo tiempo los rendimientos de referencia.[2]Wiley Editors, "Drones para Agricultura de Precisión," onlinelibrary.wiley.com Los reguladores nacionales en China, India y Brasil ahora certifican los productos químicos aplicados con drones a la par con los pulverizadores de barra de tractor, reduciendo los retrasos procedimentales que antes inmovilizaban los vuelos de pesticidas. Las empresas de servicios agrícolas operan flotas por suscripción que permiten a los pequeños agricultores solicitar pulverización por hectárea a demanda, ampliando el mercado potencial. Las estaciones autónomas de intercambio de baterías permiten a un solo piloto gestionar múltiples aeronaves, lo que reduce drásticamente los costos laborales en zonas rurales con escasez de mano de obra. La combinación de ahorros en productos químicos y mayor productividad laboral ofrece períodos de recuperación de la inversión inferiores a 18 meses, un umbral que desbloquea el financiamiento bancario para arrendamientos de equipos en granjas de mercados emergentes.

Transición de la Defensa hacia ISR de Bajo Costo y Multirrotores de Merodeo

Los multirrotores prescindibles están reescribiendo la economía de la aviación de defensa porque los comandantes aceptan el éxito de la misión sin recuperación de la plataforma.[3]Defense One Staff, "Estrategias de Drones Prescindibles," defenseone.com Las imágenes del frente de batalla de Ucrania mostraron cuadricópteros disponibles en el mercado modificados con cámaras térmicas realizando ISR nocturno a una fracción del costo por hora de las aeronaves tripuladas. La integración de inhibidores de radio digitales convierte los marcos estándar en nodos de guerra electrónica focalizados que ciegan los enlaces GPS del adversario. El software de planificación de enjambres sincroniza docenas de aeronaves, produciendo una cobertura de reconocimiento total incluso si varias son derribadas. Por lo tanto, los ministerios de defensa insertan escuadrones de multirrotores en las hojas de ruta de modernización de fuerzas, utilizando a menudo vías de contratación rápida que eluden los ciclos de adquisición de cazas de una década.

Los Avances en Densidad Energética de las Baterías Desbloquean Cargas Útiles más Pesadas

Las celdas NMC 811 saltaron de 280 Wh/kg a aproximadamente 350 Wh/kg entre 2024 y 2025, aumentando la autonomía media de los multirrotores en un 22% con cargas útiles idénticas. Los prototipos de paquetes de estado sólido que se acercan a los 400 Wh/kg están siendo sometidos a pruebas de certificación para drones de inspección de oleoductos que antes requerían híbridos gas-eléctricos. Los datos de campo muestran que las pilas híbridas de batería y celda de combustible extienden los tiempos de vuelo a 150 minutos con cargas útiles de 5 kg, abriendo misiones de inspección de líneas eléctricas transfronterizas que antes recaían en helicópteros. Los ingenieros ahora integran microradiadores en los compartimentos de baterías, estabilizando las temperaturas de las celdas de −20 °C a 55 °C para satisfacer a las empresas de recursos del Ártico y a las empresas de servicios públicos de los estados del Golfo. Los mayores presupuestos energéticos crean capacidad adicional para combinaciones multiespectrales y LiDAR que mejoran la calidad de los datos sin aumentar el número de salidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas fragmentadas de tráfico aéreo y contra UAS a nivel global | -2.30% | UE, Asia, impacto global | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de química de celdas para paquetes de litio-ion | -1.80% | América del Norte de forma aguda, expansión global | Corto plazo (≤ 2 años) |

| Congestión del espectro de radiofrecuencia que afecta los enlaces de mando y control | -1.50% | Global, grave en áreas urbanas densas | Mediano plazo (2-4 años) |

| Incrementos en las primas de seguros tras incidentes de colisión en zonas urbanas | -1.20% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Fragmentadas de Tráfico Aéreo y Contra UAS a Nivel Global

Los operadores que planifican redes de servicios de drones transfronterizos se enfrentan a una maraña de formularios de certificación, evaluaciones de riesgo aéreo y especificaciones de hardware de identificación remota que varían según la jurisdicción.[4]Organización de Aviación Civil Internacional, "Mapa Global de Regulación de UAV," icao.int Las instalaciones cercanas a infraestructuras críticas deben coordinarse con múltiples agencias, recibiendo a veces directivas NOTAM contradictorias que obligan a cancelar misiones. Los actuarios de seguros inflan las primas cuando la responsabilidad legal es opaca, erosionando el cálculo del retorno de inversión que de otro modo favorecería las operaciones BVLOS. Las leyes contra UAS dispares significan que las autoridades pueden ordenar aterrizajes inmediatos sin protocolos digitales unificados, introduciendo incertidumbre operativa. Las conversaciones de armonización avanzan lentamente porque las agencias de seguridad nacional protegen los privilegios de soberanía del espacio aéreo, lo que sugiere que esta restricción persistirá durante toda la década.

Cuellos de Botella en el Suministro de Química de Celdas para Paquetes de Litio-Ion

Los precios al contado del carbonato de litio (Li2CO3) se dispararon un 61% a principios de 2025 debido a las restricciones de exportación de América del Sur, comprimiendo los márgenes de los paquetes de baterías para los constructores de aeronaves de nivel medio. El suministro de cobalto se tensó tras los disturbios políticos que perturbaron las minas congoleñas, y los compradores pivotaron hacia químicas ricas en níquel que requieren nuevas herramientas de producción. Las plantas de celdas asiáticas sufrieron cierres relacionados con el COVID, retrasando los envíos a los puertos estadounidenses hasta 10 semanas. Las empresas de drones más pequeñas carecían de volumen para asegurar asignaciones prioritarias, lo que las obligó a realizar costosas compras en el mercado spot o a rediseñar sus productos con celdas fuera de especificación que tenían un rendimiento inferior en climas fríos. Estos choques ralentizaron el lanzamiento de nuevos modelos de multirrotores, especialmente en la agricultura, donde las ventanas de pulverización estacional no admiten demoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Número de Rotores: Los Cuadricópteros Mantienen el Liderazgo en Volumen Mientras la Redundancia Impulsa el Crecimiento

Los cuadricópteros representaron el 59,42% de la participación del mercado de UAS multirrotor en 2024, gracias a sus simples arquitecturas de cuatro motores, los bajos costos de lista de materiales y los maduros ecosistemas de controladores de vuelo.[5] IEEE Robotics and Automation Letters, "Dinámica del Mercado de Cuadricópteros," ieee.org Los compradores empresariales prefieren los cuadricópteros para rutas de inspección visual de corto alcance donde los sensores ópticos ligeros son suficientes. Sin embargo, se prevé que el tamaño del mercado de UAS multirrotor vinculado a los octocópteros y las plataformas más pesadas crezca a una CAGR del 18,88% hasta 2030, a medida que las empresas de servicios públicos, las agencias de defensa y los operadores logísticos demandan capacidad de elevación para cargas útiles superiores a 20 kg. Los diseños robustos de ocho o doce motores ofrecen tolerancia a fallos de motor que los reguladores exigen cada vez más para las operaciones sobre personas. En 2025, las grandes inspecciones de parques eólicos comenzaron a trasladarse a hexacópteros porque la pérdida de un motor ya no pone fin a la misión.

Un mayor número de rotores también permite apilar múltiples sensores —térmicos, LiDAR, electroópticos de alto zoom— que superan los límites de carga útil típicos de los cuadricópteros. Los avances de ingeniería han reducido la penalización de potencia antes asociada a más rotores, utilizando hélices de fibra de carbono y controladores de motor orientados al campo que mejoran la eficiencia. Los suscriptores de seguros tienen en cuenta la redundancia al fijar el precio de la cobertura, lo que reduce la diferencia de prima frente a los cuadricópteros. Los proveedores de componentes ahora fabrican en masa placas de controladores electrónicos de velocidad de ocho en uno, reduciendo la mano de obra de ensamblaje para los constructores de octocópteros. Estas tendencias de costo y fiabilidad explican por qué los octocópteros encabezan los concursos de adquisición para el escaneo de tableros de puentes, la inspección de plataformas marinas y la logística de carga pesada en zonas de desastre.

Por Aplicación: La Vigilancia Mantiene el Liderazgo Mientras la Entrega se Acelera

La vigilancia generó la mayor porción de ingresos con el 31,67% en 2024, impulsada por patrullas de las fuerzas del orden, vigilancia de fronteras y monitoreo del perímetro de infraestructuras. Los análisis de detección de objetos en tiempo real transforman los feeds de video introductorios en alertas accionables, lo que permite a un solo agente clasificar incidentes en múltiples zonas. Los organismos municipales citan una reducción del 15% en el kilometraje de los vehículos de patrulla tras trasladar las verificaciones rutinarias a cuadricópteros equipados con cámaras de zoom 30×. La entrega y la logística, mientras tanto, registraron una CAGR del 22,81% y están en camino de superar los ingresos de cartografía en 2027 a medida que proliferan las exenciones BVLOS. Los minoristas pilotan entregas a domicilio el mismo día en radios de 10 km, reduciendo en dos horas las ventanas de entrega en acera durante los períodos de máxima demanda.

Las agencias de respuesta a emergencias combinan sensores infrarrojos y altavoces para localizar y dirigir a los evacuados de incendios forestales, mostrando la polinización cruzada entre las misiones de vigilancia y de seguridad pública. La cartografía de obras de construcción sigue siendo una aplicación de nivel medio duradera, que alimenta paneles de seguimiento del progreso que automatizan los hitos de pago. Los segmentos de cine y transmisión se desaceleraron porque los drones de consumo asequibles saturaron la cinematografía de aficionados, aunque el crecimiento de nicho continúa en la cobertura de deportes en vivo. Los escaneos de salud de cultivos multiespectrales ahora se integran en el apoyo a la toma de decisiones agronómicas, pero la expansión de volumen reside en los vuelos de aplicación química totalmente autónomos. A lo largo del período de pronóstico, los compartimentos de carga útil integrados que alternan entre cámara, altavoz y caja de entrega aumentarán las tasas de utilización de la plataforma, amplificando el retorno de inversión para los operadores de flotas.

Por Industria de Usuario Final: Las Empresas Consolidan el Liderazgo, los Presupuestos de Defensa se Aceleran

Las empresas comerciales e industriales controlaron el 43,78% de los ingresos de 2024, subrayando la transición de proyectos piloto a flujos de trabajo integrados dentro de los sectores de servicios públicos, seguros, telecomunicaciones y energía. Los directores ejecutivos aprobaron programas de flotas plurianuales una vez que las auditorías internas verificaron que los ahorros en mantenimiento e inspección superaban los costos de despliegue en dos ejercicios fiscales. Se prevé que el segmento de defensa crezca a una CAGR del 20,81% debido a las atractivas adquisiciones de ISR y guerra electrónica que priorizan las tácticas de enjambre. Los contratos federales para cuadricópteros de merodeo estipulan componentes de origen estadounidense, lo que impulsa la relocalización de ensamblajes de placas de circuito impreso y radios de enlace seguro. La demanda recreativa se estancó porque los límites regulatorios de altitud de vuelo y los módulos de identificación remota obligatorios elevaron las barreras de entrada para los aficionados.

Las aseguradoras emergieron como usuarios intensivos, enviando drones para validar las condiciones de los tejados antes de emitir cobertura de propiedades comerciales, comprimiendo los ciclos de reclamaciones en un 70% frente a las inspecciones con escalera. Las empresas mineras utilizan hexacópteros de carga pesada para transportar muestras de núcleo desde el fondo de los pozos hasta los laboratorios, reduciendo el tiempo de respuesta de los ensayos de días a horas. Los marcos de cumplimiento como la norma ISO 21384 impulsan registros de formación y mantenimiento coherentes, un requisito previo para el escalado a nivel empresarial. En conjunto, estas dinámicas integran la industria de UAS multirrotor en los presupuestos operativos principales en lugar del gasto tecnológico discrecional.

Por Alcance: VLOS Domina pero BVLOS se Escala

Las salidas en línea visual de visión representaron el 64,81% de los vuelos comerciales en 2024 porque la mayoría de las jurisdicciones aún restringen las aeronaves no tripuladas más allá del campo visual del piloto. Sin embargo, se proyecta que el tamaño del mercado de UAS multirrotor vinculado a las misiones BVLOS crezca a una CAGR del 19,45% a medida que los radares de detección y evasión, los enlaces de mando redundantes y las integraciones de gestión del tráfico en tiempo real superen los obstáculos regulatorios. Las empresas de servicios públicos lideran la adopción temprana porque los corredores de transmisión a menudo carecen de obstáculos en el suelo, lo que facilita la preparación de los casos de seguridad. La línea visual de visión extendida, donde los observadores transfieren la aeronave a lo largo de rutas lineales, sirve como trampolín para los operadores de oleoductos y ferroviarios que buscan un alcance incremental.

Los enlaces celulares LTE y los emergentes enlaces satelitales 5G NTN ahora cubren muchas zonas rurales, proporcionando las rutas de control de baja latencia que requiere BVLOS. Los reguladores aceptan protocolos de aterrizaje de contingencia automatizados que se activan cuando los enlaces se degradan por debajo del umbral, aliviando las preocupaciones de seguridad pública. El BVLOS urbano probablemente se retrasará hasta que las redes de gestión del tráfico no tripulado (UTM) maduren, pero los corredores de entrega suburbanos ya realizan vuelos diarios. Cada exención incremental incorpora datos operativos que acortan los ciclos de aprobación posteriores, reforzando el ciclo de retroalimentación que amplía las oportunidades de ingresos BVLOS dentro del mercado más amplio de UAS multirrotor.

Por Carga Útil: Los Sensores Dominan, la Guerra Electrónica se Dispara

Los conjuntos de sensores mantuvieron una participación de ingresos del 39,55% en 2024, con módulos térmicos, multiespectrales y LiDAR liderando los pedidos para inspección, cartografía y análisis agrícola. Se prevé que el tamaño del mercado de UAS multirrotor vinculado a las cargas útiles de guerra electrónica registre una CAGR del 24,82% porque los compradores de defensa buscan kits de inhibición de GPS y denegación de comunicaciones que puedan montarse en cuadricópteros rentables. Las cámaras de zoom óptico ahora se envían con chips de inteligencia artificial en el borde que etiquetan automáticamente las anomalías, reduciendo la mano de obra de análisis posterior al vuelo. Las unidades LiDAR cayeron por debajo de los USD 8.000 en 2025, ampliando la adopción para la detección de grietas en puentes y presas. Los diseños de compartimentos intercambiables permiten a los operadores cambiar entre cargas útiles de imagen y de radiofrecuencia en minutos, maximizando la utilización de la flota.

El radar de apertura sintética miniaturizado emerge como la próxima frontera de carga útil porque penetra el follaje y el humo, esencial para misiones de incendios forestales y búsqueda. Las radios autocontenidas retransmiten datos a través de saltos de malla de dron a dron, extendiendo el alcance sin repetidores terrestres. Los ministerios de defensa validan que los cuadricópteros desechables que transportan inhibidores de 300 g pueden neutralizar baterías de misiles de un millón de dólares, un intercambio de costos que cambia la matemática de adquisición. En los mercados civiles, las empresas de telecomunicaciones posicionan cargas útiles de módulos LTE portátiles sobre zonas de desastre para restablecer la conectividad, lo que ilustra cómo la diversificación de cargas útiles multiplica los casos de uso potenciales.

Análisis Geográfico

América del Norte mantuvo el 42,45% de dominio de ingresos en 2024 a medida que la Parte 108 de la Administración Federal de Aviación estandarizó la certificación de pilotos, la identificación remota y las interfaces de gestión del tráfico a baja altitud. Las agencias estatales aceleraron las inspecciones de puentes y carreteras mediante cuadricópteros, generando contratos de flota que se distribuyen a través de revendedores regionales. El gasto del Departamento de Defensa de los Estados Unidos (DoD) en drones de ISR y guerra electrónica concentra aún más la demanda, mientras que las empresas emergentes respaldadas por capital de riesgo aprovechan un ecosistema de capital maduro para comercializar sistemas de navegación con inteligencia artificial en el borde. Los fabricantes de equipos originales (OEM) se benefician de cadenas de suministro aeroespaciales bien desarrolladas que absorben mejor los choques inflacionarios que sus rivales en el extranjero.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 20,11% a medida que los menores costos de fabricación y la creciente modernización agrícola impulsen pedidos masivos.[6]Reuters Correspondents, "Crecimiento de Drones en Asia-Pacífico," reuters.com China canaliza subsidios provinciales hacia operaciones de pulverización de precisión, elevando los envíos anuales de cuadricópteros por encima de las 120.000 unidades en 2025. India pilota programas federales de seguro de cultivos que reembolsan a los agricultores utilizando datos de rendimiento derivados de drones, estimulando el alquiler de flotas para pequeños agricultores. Las empresas de servicios públicos del Sudeste Asiático exigen inspecciones aéreas de torres de transmisión tras los tifones, una política que se traduce en llamadas de servicio predecibles para los proveedores. Con el dominio regional en la producción de celdas de litio-ion, los proveedores de Asia-Pacífico ofrecen paquetes combinados de aeronave y batería que comprimen los plazos de entrega para los clientes nacionales y de exportación.

Europa representa una oportunidad de alto valor aunque con alta regulación porque la Agencia de Seguridad Aérea de la Unión Europea logró normas paneuropeas, aunque los matices de los estados miembros complican las operaciones transfronterizas. Las directivas medioambientales orientan la inversión hacia el monitoreo de emisiones, mientras que las estrictas leyes de privacidad añaden costos de cumplimiento para los vuelos de vigilancia. Los ministerios de defensa asignan presupuestos de modernización para drones de ISR de baja firma adecuados para misiones de mantenimiento de la paz urbana. Los requisitos de seguridad fronteriza de Europa del Este han acelerado los pedidos de multirrotores de merodeo con cargas útiles de guerra electrónica. Para las flotas comerciales, el Reglamento General de Protección de Datos impulsa la demanda de cifrado a bordo y procesamiento local de datos, lo que lleva a los proveedores a trasladar los modelos de inferencia de inteligencia artificial al borde.

Panorama Competitivo

El mercado de UAS multirrotor presenta una concentración moderada porque los cinco principales proveedores controlan una participación significativa de las ventas globales, dejando amplio espacio para los especialistas regionales. Los grandes fabricantes aeroespaciales tradicionales aprovechan su experiencia en certificación para dominar los pedidos de defensa, aunque las empresas formadas en electrónica de consumo como DJI lideran iteraciones rápidas de hardware que resuenan entre los compradores empresariales que buscan plataformas rentables. Los choques en la cadena de suministro y el escrutinio geopolítico sobre la electrónica china persuadieron a las marcas occidentales de integrar verticalmente los módulos clave de controladores de vuelo y de radiofrecuencia en 2025. Los principales proveedores ahora adquieren empresas de diseño de chips y ensambladores de paquetes de baterías para asegurar la propiedad de la propiedad intelectual y mitigar el riesgo de control de exportaciones.

El software ha superado a la geometría de la aeronave como principal palanca de diferenciación. Las pilas de autonomía ingieren datos de fusión de sensores para ejecutar la replanificación de rutas a bordo, mientras que las interfaces de programación de aplicaciones en la nube alimentan los sistemas de planificación de recursos empresariales para la creación automatizada de órdenes de trabajo. Los modelos de precios por suscripción convierten las ventas de hardware únicas en ingresos recurrentes, alineándose con las preferencias de los directores financieros por los desembolsos de gastos operativos. Las empresas emergentes de dron como servicio ganan contratos al agrupar aeronaves, pilotos, análisis de datos y mantenimiento bajo precios por hora de vuelo, erosionando la ventaja de margen de hardware de los titulares. Mientras tanto, las aseguradoras evalúan las métricas de fiabilidad de los registros de vuelo del mundo real, favoreciendo las plataformas con telemetría de monitoreo de salud granular.

Las fusiones y adquisiciones se intensificaron; DDC–Volatus creó un gigante de servicios en América del Norte, mientras que la adquisición de Nordic Drones por parte de Patria integró la investigación y el desarrollo especializado en aeronaves de rotor dentro de una cartera de defensa. Los mercados de capitales siguen siendo entusiastas: la Serie E de USD 170 millones de Skydio y la Serie B de EUR 42,60 millones (USD 49,95 millones) de DeltaQuad destacan la confianza de los inversores en las estrategias de autonomía con gran componente de software. Las sanciones a determinados fabricantes de drones chinos redirigen los pedidos de compra hacia alternativas estadounidenses y europeas, aunque esos proveedores enfrentan desafíos de escalado en medio de la escasez de celdas de batería. La ventaja competitiva descansa en equilibrar cadenas de suministro seguras, autonomía enriquecida con inteligencia artificial y flujos de ingresos basados en servicios.

Líderes de la Industria de Sistemas Aéreos No Tripulados (UAS) Multirrotor

SZ DJI Technology Co., Ltd.

AeroVironment, Inc.

Autel Robotics Co., Ltd.

Skydio, Inc.

Yuneec International (Advanced Technology Labs AG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Patria y la empresa sueca ACC Innovation acordaron desarrollar conjuntamente una variante militar del dron cuadricóptero Thunder Wasp GT para un país miembro de la OTAN.

- Enero 2025: Performance Drone Works (PDW) aseguró USD 15,3 millones en contratos del Ejército de los Estados Unidos para entregar su cuadricóptero C100, un Sistema de Aeronave No Tripulada Pequeño (sUAS) del Grupo 2, en apoyo de la iniciativa 'Transformación en Contacto' del Ejército.

- Octubre 2024: La Armada Real Australiana contrató a Red Cat Holdings para suministrar 12 tricópteros militares FlightWave Edge 130 Blue.

- Enero 2024: El Grupo Edge con sede en los Emiratos Árabes Unidos firmó un contrato con el Ministerio de Defensa del país para suministrar 200 helicópteros no tripulados HT-100 y HT-750.

Alcance del Informe Global del Mercado de Sistemas Aéreos No Tripulados (UAS) Multirrotor

| Tricópteros |

| Cuadricópteros |

| Hexacópteros |

| Octocópteros y Otros |

| Vigilancia |

| Cartografía y Topografía |

| Fotografía y Cinematografía Aérea |

| Entrega y Logística |

| Agricultura de Precisión |

| Respuesta a Emergencias y Desastres |

| Defensa y Seguridad Nacional |

| Empresas Comerciales e Industriales |

| Consumidor/Recreativo |

| Línea Visual de Visión (VLOS) |

| Línea Visual de Visión Extendida (EVLOS) |

| Más Allá de la Línea Visual de Visión (BVLOS) |

| Sistemas de Imagen y Cartografía |

| Sensores |

| Comunicaciones y Enlaces de Datos |

| Sistemas de Guerra Electrónica |

| Otros Sistemas de Carga Útil |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Número de Rotores | Tricópteros | ||

| Cuadricópteros | |||

| Hexacópteros | |||

| Octocópteros y Otros | |||

| Por Aplicación | Vigilancia | ||

| Cartografía y Topografía | |||

| Fotografía y Cinematografía Aérea | |||

| Entrega y Logística | |||

| Agricultura de Precisión | |||

| Respuesta a Emergencias y Desastres | |||

| Por Industria de Usuario Final | Defensa y Seguridad Nacional | ||

| Empresas Comerciales e Industriales | |||

| Consumidor/Recreativo | |||

| Por Alcance | Línea Visual de Visión (VLOS) | ||

| Línea Visual de Visión Extendida (EVLOS) | |||

| Más Allá de la Línea Visual de Visión (BVLOS) | |||

| Por Carga Útil | Sistemas de Imagen y Cartografía | ||

| Sensores | |||

| Comunicaciones y Enlaces de Datos | |||

| Sistemas de Guerra Electrónica | |||

| Otros Sistemas de Carga Útil | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de sistemas aéreos no tripulados multirrotor en 2025 y a qué velocidad se expandirán los ingresos hasta 2030?

El mercado de UAS multirrotor fue valorado en USD 16,227 mil millones en 2025 y se proyecta que alcance los USD 29,31 mil millones en 2030, reflejando una CAGR del 12,55%.

¿Qué configuración de rotores representa actualmente la mayor participación de los envíos globales?

Los cuadricópteros lideran, con el 59,42% de los ingresos de 2024.

¿Qué tipo de misión se proyecta que registre el crecimiento de ingresos más rápido para 2030?

Se prevé que los vuelos de entrega y logística registren una CAGR del 22,81%.

¿Qué región geográfica muestra las perspectivas de crecimiento más rápidas hasta 2030?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 20,11%.

¿Qué categoría de carga útil se acelera más rápidamente dentro de las adquisiciones de defensa?

Las cargas útiles de guerra electrónica avanzan a una CAGR del 24,82%.

¿Qué barrera regulatoria clave suprime más el crecimiento a largo plazo?

Se estima que las normas fragmentadas de tráfico aéreo y contra UAS a nivel global reducen la CAGR general en un 2,3%.

Última actualización de la página el: