Tamaño y Participación del Mercado de Cercas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cercas por Mordor Intelligence

Se espera que el tamaño del Mercado de Cercas aumente de USD 38,34 mil millones en 2025 a USD 40,71 mil millones en 2026 y alcance USD 54,98 mil millones en 2031, creciendo a una CAGR del 6,19% durante 2026-2031.

El aumento de los estándares de seguridad perimetral en hogares, empresas e infraestructuras críticas, junto con la construcción residencial constante y las remodelaciones, mantienen la curva de demanda en ascenso. La sustitución de materiales hacia paneles de vinilo, aluminio y compuesto está reduciendo los costos de mantenimiento a lo largo de la vida útil para los propietarios, mientras que el diseño de productos modulares está acortando los tiempos de instalación para los contratistas. El gasto gubernamental en transporte, energía e instalaciones públicas en Asia-Pacífico y Medio Oriente está añadiendo largas extensiones lineales de sistemas de barreras de especificación técnica. Al mismo tiempo, los elevados precios de los metales y las resinas, junto con la escasez de mano de obra especializada a nivel mundial, están impulsando el mercado hacia kits para el bricolaje (DIY) y componentes acabados en fábrica que minimizan la mano de obra en obra.

Conclusiones Clave del Informe

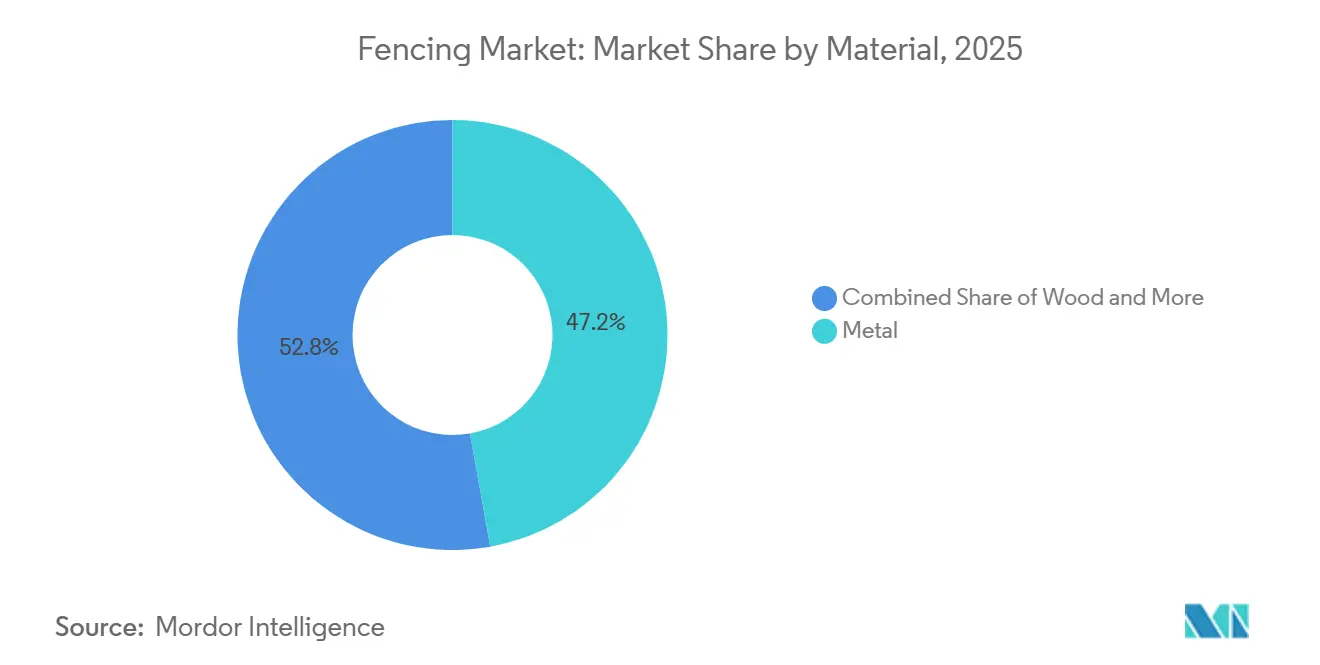

- Por material, las cercas metálicas representaron el 47,2% de los ingresos globales en 2025, mientras que se prevé que los productos de plástico y compuesto crezcan a una CAGR del 6,81% hasta 2031.

- Por usuario final, las aplicaciones residenciales captaron el 45,1% de la demanda de 2025, y se proyecta que el segmento agrícola avance a una CAGR del 7,16% durante 2026-2031.

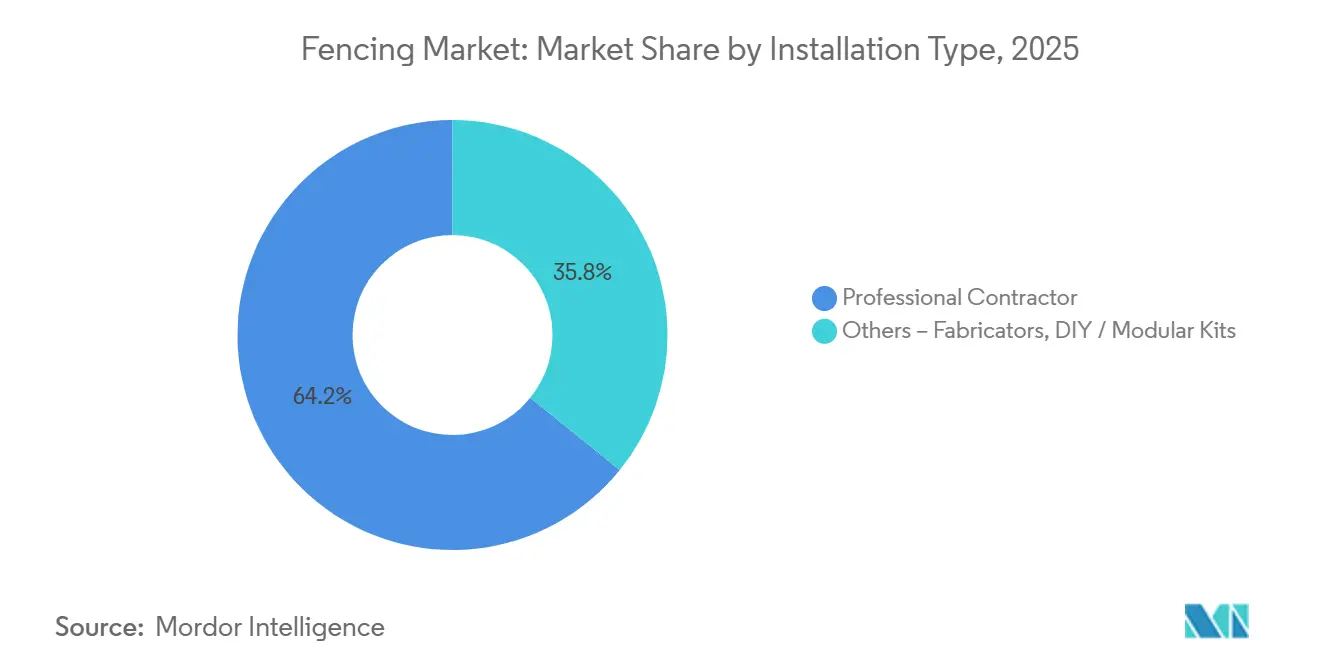

- Por tipo de instalación, los proyectos instalados por contratistas representaron el 64,2% de las ventas en 2025, mientras que se espera que los kits de bricolaje y modulares crezcan a una CAGR del 6,47% durante 2026-2031.

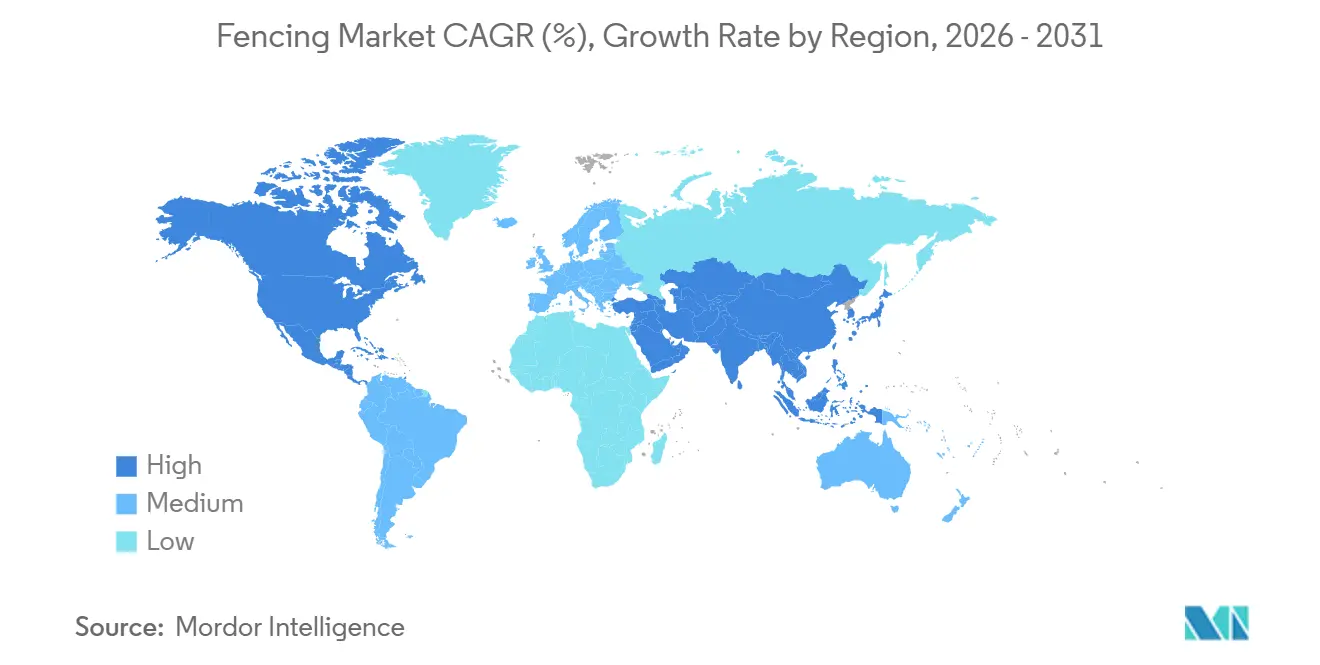

- Por geografía, Asia-Pacífico lideró con una participación del 33,8% de los ingresos de 2025 y se anticipa que se expanda a una CAGR del 6,92% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cercas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por materiales duraderos y de bajo mantenimiento | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Crecimiento en la construcción residencial y remodelación | +1.1% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Aumento de las necesidades de seguridad perimetral | +0.9% | Global | Corto plazo (≤ 2 años) |

| Expansión de la protección de tierras agrícolas | +0.8% | Américas, Asia-Pacífico | Mediano plazo (2–4 años) |

| Desarrollo de infraestructura e instalaciones públicas | +0.7% | Asia-Pacífico, Medio Oriente, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Preferencia por Materiales Duraderos y de Bajo Mantenimiento Impulsa la Adopción de Cercas Metálicas, de Vinilo y Compuestas

Las líneas de vinilo, aluminio y compuesto de madera y plástico están reemplazando de manera constante a los rieles de madera que requieren pintura y a los paneles galvanizados. Los propietarios valoran los productos que nunca necesitan tratamiento, mientras que los administradores de instalaciones ven ahorros en el ciclo de vida gracias a las aleaciones resistentes a la corrosión. La adquisición de EverStrong Profiles por parte de Oldcastle APG en febrero de 2025 añadió dos plantas de extrusión en la Costa Este y aumentó la capacidad doméstica de PVC para satisfacer los picos estacionales de demanda[1]CRH plc, "CRH Completa la Adquisición de EverStrong Profiles," crh.com . Las secciones de aluminio, acabadas con recubrimientos en polvo duraderos, ahora dominan las construcciones costeras donde la niebla salina antes acortaba la vida útil. Las tablas compuestas que combinan fibra de madera reciclada con polietileno de alta densidad ofrecen estética de veta de madera sin riesgo de termitas, una característica que gana terreno en el húmedo sureste de los Estados Unidos. Los fabricantes están intensificando la integración vertical —que incluye mezcla de resina en planta, fabricación en línea y circuitos de reciclaje— para estabilizar los insumos de materias primas y acelerar las entregas a los clientes.

El Crecimiento en la Construcción Residencial y Remodelación Apoya las Nuevas Instalaciones y Reemplazos de Cercas

Los nuevos inicios de construcción de viviendas y el envejecimiento del parque habitacional de América del Norte continúan impulsando las mejoras perimetrales. El Índice del Mercado de Remodelación de la Asociación Nacional de Constructores de Viviendas se mantuvo en 64 en el cuarto trimestre de 2025, lo que indica una cartera de pedidos saludable para proyectos exteriores[2]Asociación Nacional de Constructores de Viviendas, "Índice del Mercado de Remodelación T4 2025," nahb.org . El Centro Conjunto de Estudios de Vivienda de Harvard contabilizó USD 10.700 millones en gasto relacionado con cercas en 2,85 millones de trabajos de propietarios de viviendas en los Estados Unidos. Un impulso similar es visible en India, donde el presupuesto federal del ejercicio 2026-27 destina USD 145 mil millones para obras de capital, incluidos nuevos corredores ferroviarios que requieren cercado de propiedades. Estas iniciativas se traducen directamente en demanda unitaria de postes, paneles y puertas. En los suburbios desarrollados, los ciclos de reemplazo se están acelerando a medida que el envejecido parque de madera cede ante los daños climáticos, lo que impulsa las mejoras hacia alternativas compuestas o metálicas.

El Aumento de las Necesidades de Seguridad Perimetral Incrementa la Demanda en Sitios Residenciales, Comerciales e Industriales

Los códigos de seguridad se están endureciendo en todo el mundo. Los Proyectos de Ley de la Asamblea de California 2371 y 1622 de 2025 formalizan las normas estatales para cercas de seguridad electrificadas, abriendo un camino regulatorio para instalaciones de mayor especificación. El Departamento de Defensa de los Estados Unidos financió mejoras perimetrales en Fort Cavazos y otras bases importantes en 2025, destacando el apetito federal por sistemas anti-escalada y preparados para sensores. Las empresas de servicios energéticos especifican barreras anti-embestida para cumplir con las directrices de Protección de Infraestructura Crítica, mientras que los operadores logísticos adoptan paneles de malla soldada de gran altura alrededor de centros de distribución automatizados. Las aseguradoras también están presionando a los propietarios comerciales para que añadan barreras físicas junto con cámaras e iluminación para reducir el riesgo de reclamaciones, convirtiendo las cercas de seguridad de opcionales a obligatorias.

La Expansión de la Protección de Tierras Agrícolas Impulsa la Demanda de Cercas de Límite y para Ganado

Los operadores de granjas y ranchos están modernizando los cerramientos para mejorar la rotación del ganado y la gestión de la fauna silvestre. El Servicio de Conservación de Recursos Naturales (NRCS) del Departamento de Agricultura de los Estados Unidos comparte los costos de instalación del cercado virtual habilitado por GPS, impulsando la adopción en grandes ranchos del oeste[3]Departamento de Agricultura de los Estados Unidos, "Estándares de Prácticas de Conservación del NRCS," usda.gov . Los exportadores sudamericanos de soja y carne de res en Brasil y Argentina están instalando nuevos límites de alambre tejido para asegurar terrenos de alto valor en medio de la expansión de las tierras cultivadas. Los diseños compatibles con la fauna silvestre que reducen el enredo de berrendo y alce están ganando favor regulatorio, especialmente en estados que monitorean los corredores de migración. Los sistemas híbridos que combinan cercas perimetrales físicas con potreros virtuales interiores equilibran el desembolso de capital con la flexibilidad operativa y están atrayendo a los primeros adoptantes en Australia y los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del acero, aluminio y materiales a base de resina | -0.9% | Global, con impacto agudo en América del Norte, Europa, Medio Oriente | Corto plazo (≤ 2 años) |

| Altos costos de instalación y mano de obra | -0.7% | América del Norte, Europa, Australia | Mediano plazo (2–4 años) |

| Retrasos por zonificación, permisos y cumplimiento de linderos | -0.5% | América del Norte (mercados urbanos), Europa, Asia-Pacífico (ciudades de alta densidad) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Precios Volátiles del Acero, Aluminio y Materiales a Base de Resina Presionan los Márgenes

La turbulencia en los precios de las materias primas está reduciendo las ganancias en toda la cadena de suministro de cercas. El aluminio se cotizó a USD 3.333,50 por tonelada en marzo de 2026, un 25,07% más interanual tras las interrupciones del suministro en Medio Oriente que redujeron la producción mundial en aproximadamente un 10%. El acero en bobina muestra una volatilidad similar a medida que los aranceles cambian y las reducciones en los altos hornos repercuten en los mercados al contado. Los precios del cloruro de polivinilo y la resina de polietileno de alta densidad reflejan las fluctuaciones del petróleo crudo, convirtiendo las estimaciones presupuestarias para kits de vinilo y compuesto en un objetivo móvil. Los licitantes de contratos fijan precios con meses de anticipación, arriesgándose a una exposición cuando los recargos de las acerías aumentan a mitad del proyecto. Los fabricantes más grandes se cubren parcialmente con acuerdos de suministro a largo plazo y reciclaje interno, pero los pequeños fabricantes regionales a menudo absorben los costos crecientes o ceden contratos.

Los Altos Costos de Instalación y Mano de Obra Limitan la Adopción en Proyectos Sensibles al Precio

Las cuadrillas de instalación de cercas calificadas siguen siendo escasas. Los salarios medios de los instaladores en los Estados Unidos aumentaron un 6,2% en 2025, superando las ganancias generales de la mano de obra en construcción. Los precios de licitación en el Reino Unido avanzaron un 2,52% el mismo año, con analistas del sector que esperan otro incremento del 3,5% en 2026. Las ofertas más altas empujan a los clientes residenciales hacia sistemas de bricolaje, mientras que los constructores comerciales retrasan los trabajos perimetrales no críticos. Los fabricantes están respondiendo con rieles de ensamblaje por clic, postes pre-enrutados y paneles ligeros que dos personas pueden instalar sin equipos motorizados. Estas innovaciones reducen las horas de trabajo en obra, pero hasta que la oferta de mano de obra se expanda, los costos de instalación se mantendrán elevados y podrían limitar la demanda en los segmentos con presupuesto restringido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Compuesto y el Vinilo Amplían el Potencial de Crecimiento

Los productos metálicos capturaron una participación del 47,2% del mercado de cercas en 2025, ya que el acero y el aluminio siguieron siendo la opción predeterminada para sitios de alta seguridad e industriales. Las paredes de sonido de concreto y las losas de barrera cubren funciones de seguridad especializadas a lo largo de autopistas y corredores ferroviarios. Por el contrario, se prevé que los formatos de vinilo y otros compuestos plásticos registren una CAGR del 6,81% hasta 2031, superando a todas las demás clases de materiales y ampliando el tamaño del mercado de cercas para soluciones de valor añadido y bajo mantenimiento. Los propietarios en Florida, propensa a huracanes, y en el sudeste asiático de alta humedad están migrando hacia compuestos de PVC y madera-plástico que ofrecen garantías limitadas de por vida y resisten la putrefacción, los insectos y la niebla salina. Las adquisiciones sucesivas de Oldcastle APG desde 2022 han consolidado Bufftech, SimTek y National Vinyl Products bajo un mismo paraguas, dando a la empresa alcance nacional en extrusión, compoundización y recuperación de PVC posconsumo.

A pesar del menor costo inicial, el pino tratado a presión está perdiendo participación a medida que los usuarios finales ponderan los ciclos de repintado y la frecuencia de reemplazo frente a los mayores desembolsos únicos de material. Mientras tanto, los mandatos de contenido reciclado en California y los mercados de la Unión Europea están orientando a los compradores municipales hacia tablas compuestas que integran PVC o polietileno recuperado. El metal mantendrá su primacía donde la rigidez estructural y las clasificaciones anti-embestida son innegociables, aunque las variantes compuestas con rieles reforzados con acero están cerrando la brecha en construcciones comerciales ligeras. Las líneas de recubrimiento en polvo de curado rápido y las aleaciones de ingeniería de valor también mantienen al aluminio en posición de liderazgo para cerramientos decorativos de piscinas, especialmente cuando los códigos locales exigen marcos no corrosivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Agrícola se Destaca del Resto

Los proyectos residenciales representaron el 45,1% de los ingresos globales en 2025, sustentando el volumen diario del mercado de cercas. Las pantallas de privacidad, los corrales para perros y las estacas ornamentales dominan las listas de deseos de los propietarios, y los postes con tapas de iluminación solar integrada ahora combinan eficiencia energética con atractivo visual. Sin embargo, se proyecta que el segmento agrícola registre la CAGR más rápida del 7,16% hasta 2031, impulsado por incentivos de cofinanciación para el cercado virtual y la expansión de la superficie de pastizales en América Latina. Los programas del NRCS de los Estados Unidos reembolsan hasta el 75% del desembolso de un ganadero para collares controlados por GPS, y los productores de carne de res australianos reportan un ahorro del 30% en mano de obra una vez que las rutas de pastoreo rotacional están definidas por software.

Las bases militares, las empresas de servicios públicos y los parques gubernamentales proporcionan ciclos de reemplazo predecibles a medida que la malla de eslabones de cadena heredada es sustituida por malla soldada anti-escalada con líneas de fibra óptica para detección de intrusiones integradas. Los complejos mineros y petroquímicos requieren marcos de acero de calibre pesado para superar las auditorías de la OSHA (Administración de Seguridad y Salud Ocupacional), mientras que los operadores de centros de datos están estandarizando diseños de doble perímetro que combinan barreras de cuña para vehículos con particiones interiores de malla fina. Estas instalaciones de mayor especificación tienen márgenes premium y a menudo incluyen contratos de mantenimiento, ampliando los ingresos por metro lineal frente al alambre de granja de uso general.

Por Tipo de Instalación: Los Canales de Bricolaje Acortan la Distancia con los Profesionales

Las cuadrillas de contratistas reservaron el 64,2% de los ingresos globales en 2025, lo que refleja la complejidad de los proyectos comerciales y el valor que los clientes otorgan a los permisos llave en mano y las garantías de acabado. Sin embargo, el segmento de kits de bricolaje y modulares está en camino de alcanzar una CAGR del 6,47% hasta 2031, impulsado por la escasez de instaladores calificados y la prevalencia de guías de video paso a paso distribuidas por minoristas como Home Depot y Lowe's. Las salas de pantalla de aluminio en paquete plano introducidas bajo la etiqueta EncloSure de Oldcastle APG en 2024 pueden erigirse en un fin de semana con herramientas eléctricas básicas y cumplen con las disposiciones de carga de viento del Código Residencial Internacional.

Los distribuidores de suministros para fabricantes están cerrando la brecha entre los kits de grandes superficies y las construcciones totalmente personalizadas al ofrecer puertas con colores a juego, cerraduras y paneles de pendiente variable que se adaptan a terrenos irregulares. Los configuradores en línea permiten a los propietarios trazar los límites del lote en imágenes satelitales, calcular automáticamente el número de postes y recibir planos de corte entregados a domicilio, reduciendo los tiempos de diseño de semanas a horas. Para los pequeños contratistas, estas herramientas digitales se traducen en presupuestos más rápidos y menos desperdicio en obra, convirtiendo el canal híbrido profesional-bricolaje en un ganador de participación creciente dentro del mercado de cercas en general.

Análisis Geográfico

Asia-Pacífico representó el 33,8% de los ingresos totales de 2025, y su CAGR prevista del 6,92% asegura la posición de la región como el principal acelerador del mercado de cercas. La expansión manufacturera y de transporte de China, subrayada por los 3.109 kilómetros de vías ferroviarias tendidas en 2025, garantiza que las barreras de seguridad temporales y las cercas permanentes de derecho de paso se envíen por cargamentos de tren incluso mientras el gasto en bienes raíces residenciales se contrae. El presupuesto de capital de USD 145 mil millones de India prioriza siete corredores de tren de alta velocidad y parques industriales, creando una demanda continua de protección perimetral alrededor de depósitos y colonias de trabajadores. Las mejoras urbanas en Indonesia, Vietnam y Filipinas amplían el horizonte para los sistemas de malla de eslabones de cadena y estacas de PVC de bajo costo, a medida que la formación de hogares y los programas de vivienda gubernamentales avanzan.

América del Norte aporta profundidad y flujo de caja estable. Los inicios de construcción de viviendas en los Estados Unidos se mantuvieron firmes hasta diciembre de 2025 a pesar de las altas tasas hipotecarias, impulsando una cartera de cercas para subdivisiones y pantallas de privacidad aprobadas por las juntas de asociaciones de propietarios. La Asociación Nacional de Constructores de Viviendas prevé un aumento del 3% en los gastos de remodelación durante 2026, lo que infla aún más el volumen de reemplazos a medida que las estacas de cedro deterioradas dan paso a tablones compuestos. Canadá añade un impulso incremental a medida que la inmigración mantiene altas las terminaciones de nuevas viviendas, y los parques industriales de la zona fronteriza de México están reforzando sus perímetros para proteger los inventarios justo a tiempo del robo.

Europa muestra un patrón más moderado pero resiliente, con el Instituto Ifo proyectando un crecimiento real de la construcción del 2,4% en 2026. El Fondo Especial de EUR 500 mil millones de Alemania para Infraestructura y Clima está canalizando hasta EUR 210 mil millones hacia obras públicas, y las asignaciones de ingeniería civil —principalmente mejoras de transporte y redes— representan aproximadamente el 70% de ese gasto. La renovación ahora supera el valor de nueva construcción tanto en los segmentos residenciales como no residenciales, generando pedidos de cercas de reemplazo que favorecen la malla de acero de instalación rápida y el aluminio decorativo sobre la madera en bruto en los bloques urbanos densamente poblados. El Reino Unido y España siguen una trayectoria de reforma similar, aunque la persistente escasez de mano de obra ha alargado los plazos de instalación y ha empujado a los compradores hacia kits preterminados en fábrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El poder de mercado se está consolidando, aunque aún está lejos de ser un monopolio. Oldcastle APG fusionó ocho marcas heredadas en Catalyst Fence Solutions en enero de 2025, escalando instantáneamente la fabricación en líneas de vinilo, compuesto moldeado, aluminio y acero en toda América del Norte. Con garantías unificadas y atención al cliente centralizada, la empresa está aprovechando las compras combinadas para contrarrestar la inflación de materias primas y negociar espacio en los estantes de los minoristas nacionales. La rival Beta fence, con sede en Bélgica, atrae a clientes de infraestructura crítica con malla anti-embestida y redes de sensores integrados, mientras que su participación en Secure USA en 2014 le dio una entrada rápida al negocio de barreras para vehículos en los Estados Unidos.

La innovación de productos avanza rápidamente. Gregory Industries inauguró un molino G-STRUT de 90.000 pies cuadrados y altamente automatizado en Alabama en julio de 2025, reduciendo los plazos de entrega para canales galvanizados que funcionan como postes de cercas y soportes para matrices solares. Trex Company ha extendido su reconocida trayectoria en cubiertas compuestas a paneles perimetrales, comercializando kits de barandillas y estacas con colores a juego que se complementan con su catálogo principal de vida al aire libre. Los fabricantes regionales más pequeños sobreviven gracias a trabajos de diseño personalizado, tiempos de respuesta rápidos y servicios de gestión de permisos que los gigantes tienen dificultades para replicar en miles de municipios.

La tecnología es otro frente. Los configuradores basados en la nube ahora calculan el espaciado de postes, los espacios de giro de puertas y las listas de materiales en minutos, reduciendo los costos de diseño para los profesionales y minimizando los errores para los propietarios. Los fabricantes de sensores están integrando fibra óptica en la malla soldada, permitiendo la detección de intrusiones en tiempo real que se conecta a los paneles de seguridad del sitio. Si bien la adopción de cercas inteligentes sigue siendo inferior al 5% del metraje global, las instalaciones piloto en centros de datos y aeropuertos muestran un potencial de precios premium e ingresos recurrentes a través de suscripciones de monitoreo, un campo que los mayores actores de la industria aspiran a cultivar.

Líderes de la Industria de Cercas

CertainTeed

PLY Gem

Bekaert

BetaFence

Ameristar Perimeter Security

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Oldcastle APG adquirió EverStrong Profiles, añadiendo dos plantas de extrusión de vinilo en la Costa Este de los Estados Unidos y convirtiéndose en el principal proveedor de rieles y cercas para Eastern Wholesale Fence.

- Julio de 2024: Gregory Industries inauguró una planta de estructura G-STRUT de 90.000 pies cuadrados en Athens, Alabama, descrita como el molino de perfiles más moderno del mundo.

- Marzo de 2025: James Hardie acordó adquirir The AZEK Company por USD 8.750 millones, ampliando el mercado total direccionable combinado de productos exteriores en América del Norte a USD 23 mil millones.

- Enero de 2025: Oldcastle APG lanzó Catalyst Fence Solutions, reuniendo a Barrette Outdoor Living, National Vinyl Products, Bufftech y otras marcas bajo un mismo estandarte con una garantía limitada de por vida transferible.

Alcance del Informe del Mercado Global de Cercas

| Metal | Acero |

| Aluminio | |

| Madera | |

| Plástico y Compuesto | |

| Concreto | |

| Otros Materiales |

| Residencial |

| Agrícola |

| Militar y Defensa |

| Gobierno |

| Minería |

| Petróleo y Químicos |

| Energía y Electricidad |

| Otros Usuarios Finales |

| Contratista Profesional |

| Otros – Fabricantes, Kits de Bricolaje / Modulares |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Material | Metal | Acero |

| Aluminio | ||

| Madera | ||

| Plástico y Compuesto | ||

| Concreto | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Agrícola | ||

| Militar y Defensa | ||

| Gobierno | ||

| Minería | ||

| Petróleo y Químicos | ||

| Energía y Electricidad | ||

| Otros Usuarios Finales | ||

| Por Tipo de Instalación | Contratista Profesional | |

| Otros – Fabricantes, Kits de Bricolaje / Modulares | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de cercas entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 6,19% durante el período 2026-2031.

¿Qué clase de material se espera que registre el crecimiento más rápido?

Se proyecta que los sistemas de plástico y compuesto registren una CAGR del 6,81% hasta 2031.

¿Qué tamaño tuvo el segmento residencial en las ventas globales de 2025?

Los proyectos residenciales generaron el 45,1% de los ingresos mundiales en 2025.

¿Por qué los kits de bricolaje están ganando popularidad?

La escasez de mano de obra y los mayores salarios de los instaladores están orientando a los compradores sensibles al precio hacia kits modulares y accesibles para el propietario que reducen las horas de trabajo en obra.

¿Qué región añadirá la mayor demanda incremental para 2031?

Se espera que Asia-Pacífico, liderada por China e India, siga siendo la región de expansión más rápida con una CAGR prevista del 6,92%.

¿Qué riesgo clave podría frenar el crecimiento a corto plazo?

Los precios volátiles del acero, el aluminio y las resinas pueden comprimir los márgenes y elevar los costos para el usuario final, lo que podría retrasar nuevos proyectos.

Última actualización de la página el: