Tamaño y Cuota del Mercado de Construcción de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

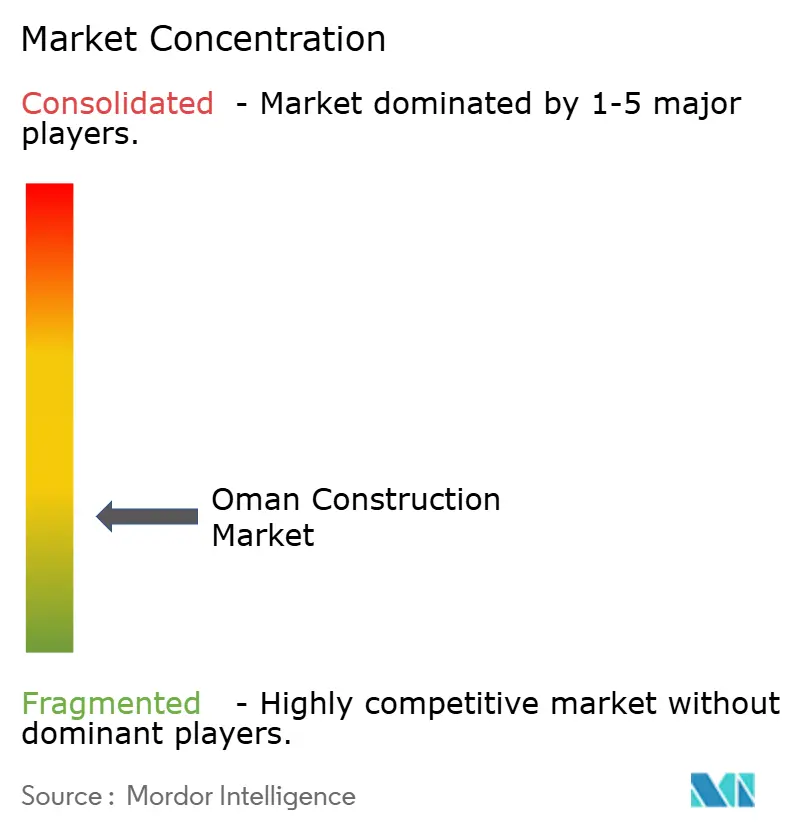

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Omán por Mordor Intelligence

El tamaño del Mercado de Construcción de Omán en 2026 se estima en USD 7,27 mil millones, creciendo desde el valor de 2025 de USD 7,05 mil millones, con proyecciones para 2031 que muestran USD 8,46 mil millones, creciendo a una CAGR del 3,08% durante 2026-2031. El sólido gasto en el marco de la Visión 2040, la demanda de vivienda impulsada por el crecimiento poblacional y un proyecto de hidrógeno verde por valor de USD 11 mil millones en Dhofar anclan un crecimiento sostenido, mientras que los métodos de construcción modernos ganan terreno a medida que se endurecen las normas laborales. La financiación pública continúa dominando los grandes proyectos, pero las asociaciones público-privadas y los flujos de capital extranjero aumentan a medida que el Estado reduce el gasto vinculado al petróleo. El rápido despliegue del ferrocarril nacional de 2.224 kilómetros, junto con la infraestructura turística para triplicar los visitantes anuales de cara a 2040, amplía la cartera de pedidos de los contratistas. Sin embargo, la volatilidad de los precios de los materiales y los costos de cumplimiento relacionados con la escasez de agua moderan los márgenes de beneficio a corto plazo.

Conclusiones Clave del Informe

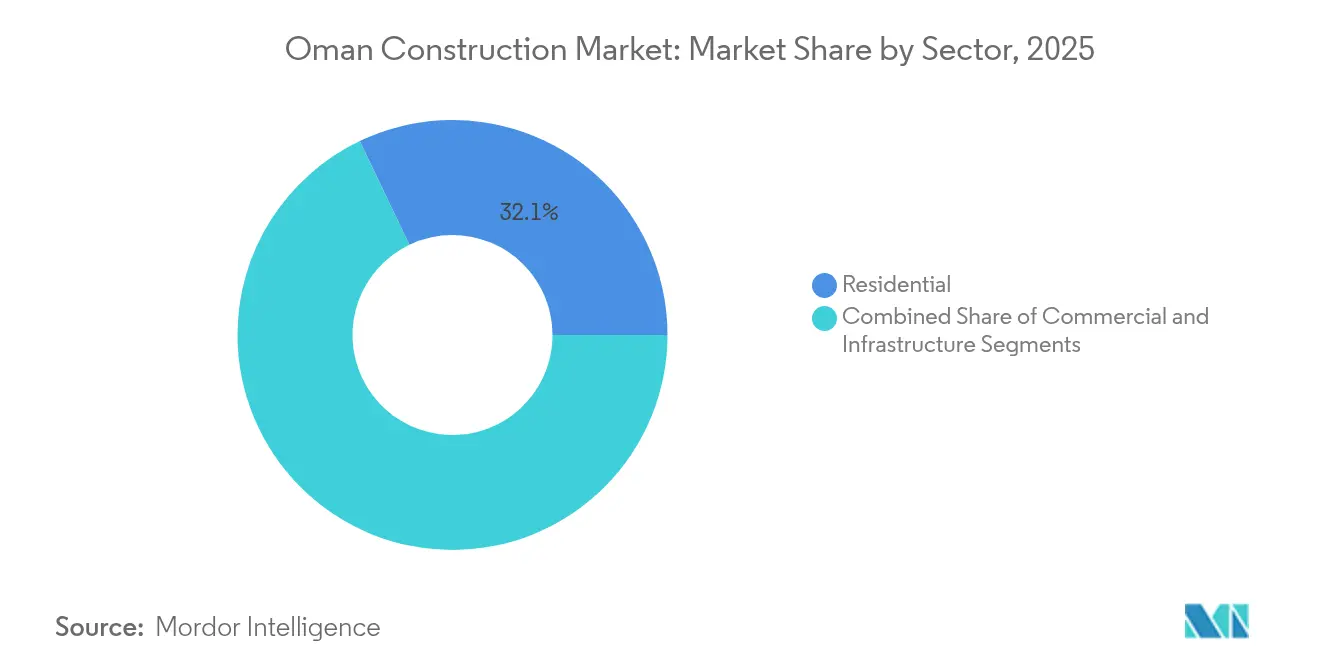

- Por sector, el segmento residencial lideró con el 32,10% de la cuota del mercado de construcción de Omán en 2025, mientras que la infraestructura avanza a una CAGR del 5,18% hasta 2031.

- Por tipo de construcción, las obras nuevas representaron el 79,68% del tamaño del mercado de construcción de Omán en 2025; se proyecta que los trabajos de renovación se expandirán a una CAGR del 4,29%.

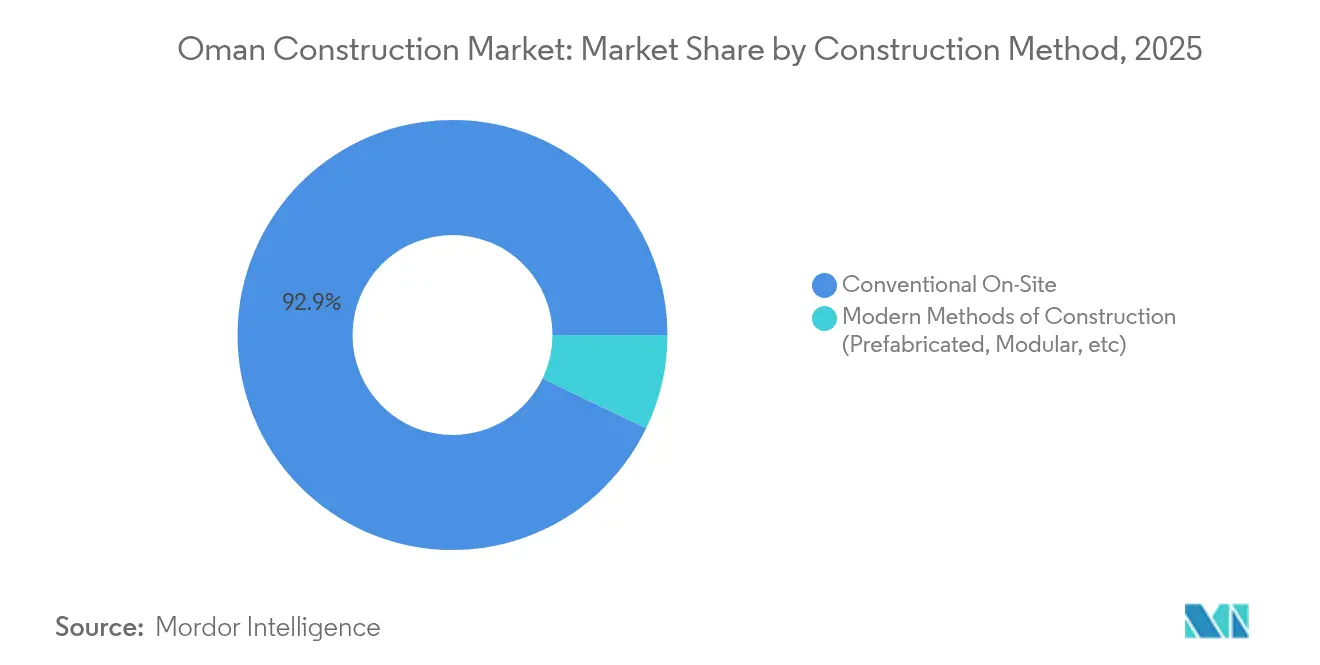

- Por método de construcción, las técnicas convencionales en obra mantuvieron una cuota del 92,85% del tamaño del mercado de construcción de Omán en 2025, aunque los sistemas prefabricados y modulares crecen a una CAGR del 5,74%.

- Por fuente de inversión, el gasto público representó el 83,70% de la cuota del mercado de construcción de Omán en 2025, pero la financiación privada muestra la CAGR más rápida del 5,03% hasta 2031.

- Por geografía, Mascate capturó el 40,92% de la cuota del mercado de construcción de Omán en 2025, mientras que el grupo de gobernaciones del «Resto de Omán» tiene previsto crecer a una CAGR del 4,93%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones gubernamentales en megaproyectos de la Visión 2040 | +1.2% | Nacional — Mascate, Duqm, Sohar | Largo plazo (≥ 4 años) |

| Cartera de proyectos EPC de hidrógeno verde | +0.9% | Dhofar, SEZAD | Largo plazo (≥ 4 años) |

| Rápida urbanización y demanda de vivienda | +0.8% | Mascate, Al Batinah, centros emergentes | Mediano plazo (2-4 años) |

| Programas de conectividad ferroviaria/vial del CCG | +0.7% | Corredor Sohar–Salalah | Largo plazo (≥ 4 años) |

| Impulso de infraestructura orientada al turismo | +0.6% | Dhofar, Mascate, corredores costeros | Mediano plazo (2-4 años) |

| Construcción modular para compensar la escasez de mano de obra | +0.4% | Principales obras urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Gubernamentales en Megaproyectos de la Visión 2040

El gasto público a gran escala en el marco de la Visión 2040 remodela el mercado de construcción de Omán al financiar distritos económicos completos. La zona de energías renovables de 150 km² en Duqm y la primera fase de la Ciudad del Sultán Haitham, con 5,5 millones de m² que albergarán 7.000 viviendas, ilustran una visibilidad de pedidos profunda y plurianual. La deuda pública descendió a OMR 14,5 mil millones (USD 37,8 mil millones), dejando margen para un despliegue sostenido de capital. Los contratistas capaces de gestionar las normas de Valor en País y los objetivos de Omanización obtienen adjudicaciones recurrentes. Los proyectos de larga duración crean cargas de trabajo estables incluso cuando los ingresos petroleros fluctúan[1]Autoridad Pública para Zonas Económicas Especiales y Zonas Francas, "Plan Maestro de Energías Renovables de Duqm," opaz.gov.om.

Cartera de Proyectos EPC de Hidrógeno Verde

Dhofar alberga USD 11 mil millones en acuerdos de hidrógeno firmados, con el objetivo de alcanzar 1,38 millones de toneladas anuales a partir de 4,5 GW de suministro renovable. La demanda de proyectos EPC abarca campos solares, electrolizadores, almacenamiento de amoníaco y muelles de exportación. Los primeros paquetes favorecen a las grandes empresas energéticas globales asociadas con socios locales en empresas conjuntas para cumplir con las cuotas de Omanización. Los plazos largos y la financiación conjunta entre inversores soberanos y privados reducen el riesgo crediticio, alentando a los proveedores de equipos a localizar la producción. Una entrega exitosa posiciona a Omán como exportador regional de combustibles descarbonizados.

Rápida Urbanización y Demanda de Vivienda

Una población de 5,27 millones de habitantes con un 43% de expatriados impulsa las operaciones inmobiliarias anuales hasta OMR 3,13 mil millones (USD 8,1 mil millones). El suelo urbano cubre solo el 2% del territorio nacional, lo que impulsa tipologías de vivienda de mayor densidad, como villas pareadas y casas en hilera. Los programas de vivienda asequible añaden 425 unidades sociales al año, pero dejan una amplia brecha de oferta. La Estrategia Nacional de Ordenación del Territorio designa las 11 gobernaciones como microcentros, multiplicando los sitios de proyectos residenciales. Los constructores que integran diseños compactos y materiales rentables obtienen una ventaja en precios.

Programas de Conectividad Ferroviaria/Vial del CCG

El ferrocarril nacional de 2.224 kilómetros, con un presupuesto de USD 15 mil millones, conecta Sohar con Salalah en cuatro fases y se integra en el Etihad Rail, impulsando el transporte de minerales y la movilidad de pasajeros. Los desembolsos ferroviarios regionales superan los USD 100 mil millones, lo que significa que los estándares de diseño siguen las normas del CCG. El trazado de alta velocidad, los nodos aduaneros y las obras de electrificación atraen a consorcios internacionales de proyectos EPC con experiencia ferroviaria llave en mano. Las empresas civiles locales se benefician a través de subcontratos en terraplenes, estaciones y depósitos de mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas | -0.6% | Proyectos en zonas remotas | Corto plazo (≤ 2 años) |

| Lentitud en la aprobación de permisos municipales | -0.5% | Zonas urbanas densas | Corto plazo (≤ 2 años) |

| Ajuste fiscal y recortes de inversión | -0.4% | Regiones dependientes del petróleo | Mediano plazo (2-4 años) |

| Costos de cumplimiento relacionados con la escasez de agua | -0.3% | Costas dependientes de la desalinización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas

La producción de cemento alcanzó los 5,2 millones de toneladas, mientras que el yeso llegó a 10,7 millones de toneladas; sin embargo, las fluctuaciones en el transporte marítimo global y la energía generan facturas de insumos impredecibles. La dependencia de las importaciones de acero estructural y acabados especiales expone los proyectos a las variaciones cambiarias. Los estudios sitúan las subidas de precios como la principal causa de sobrecostos en los proyectos de vivienda omaníes. Las compras al por mayor por subasta inversa del gobierno mitigan parcialmente los picos, pero su adopción sigue siendo desigual. Los contratistas añaden cláusulas de escalada, trasladando parte de la volatilidad a los clientes.

Lentitud en la Aprobación de Permisos Municipales

La compleja zonificación en Mascate y los interiores ricos en patrimonio prolongan los ciclos de aprobación. Las reformas de expedición electrónica de permisos están en marcha, pero los procesos presenciales persisten para obras de varios pisos o de uso mixto. El riesgo de demora lleva a los promotores a adelantar la documentación de diseño y las consultas con las partes interesadas. Los pequeños constructores locales suelen enfrentarse a costos relativos más elevados debido a su limitada capacidad administrativa. Los portales digitales simplificados prometen alivio, pero necesitan integración entre organismos para mostrar su pleno beneficio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Sector: La Aceleración de las Infraestructuras Supera el Dominio Residencial

El segmento residencial representó el 32,10% del tamaño del mercado de construcción de Omán en 2025, lo que refleja la profunda demanda de vivienda en Mascate y las ciudades costeras de rápido crecimiento. La ambiciosa cartera de vivienda pública de la Visión 2040 mantiene el volumen estable, aunque los terrenos escasos impulsan un cambio hacia diseños compactos de casas en hilera. Los bancos ofrecen hipotecas preferenciales para los compradores de primera vivienda, sosteniendo los márgenes de los promotores privados. Mientras tanto, la CAGR del 5,18% de las infraestructuras la posiciona como el motor de crecimiento destacado, gracias al ferrocarril de USD 15 mil millones, la expansión de los puertos en Sohar y los proyectos de hidrógeno en Dhofar. Las empresas internacionales de proyectos EPC se asocian con Galfar Engineering en paquetes ferroviarios, lo que indica oportunidades de transferencia tecnológica.

Los despliegues sostenidos de infraestructura atraen a proveedores de equipos de largo plazo, mientras que los constructores de viviendas adoptan estructuras modulares para mitigar la escasez de mano de obra cualificada. Las autoridades reguladoras exigen la presentación de documentación BIM para proyectos de más de 4 plantas a partir de 2026, empujando a ambos segmentos hacia flujos de trabajo digitales. A medida que el plan nacional de ordenación territorial impulsa nuevos centros económicos, la demanda se desplaza desde los centros urbanos principales hacia las ciudades secundarias, ofreciendo a los contratistas residenciales una mayor cobertura geográfica. Los contratos de infraestructura continúan estableciendo precedentes de ubicación que posteriormente desbloquean agrupaciones residenciales de uso mixto, vinculando aún más las trayectorias de crecimiento de ambos segmentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Dominio de la Obra Nueva, Recuperación de la Renovación

La obra nueva capturó el 79,68% de la cuota del mercado de construcción de Omán en 2025, impulsada por megaproyectos en terrenos sin urbanizar en Duqm, Sohar y Salalah. Las juntas de licitación gubernamentales favorecen los paquetes llave en mano, creando escala para los contratistas de primer nivel. La renovación, aunque de menor volumen, avanza a una CAGR del 4,29% a medida que las instalaciones construidas a principios de los años 2000 requieren reformas de eficiencia energética. Los organismos públicos asignan subvenciones para actualizaciones de sistemas HVAC en escuelas y hospitales, abriendo ámbito a los subcontratistas especializados. Las aseguradoras también vinculan las primas al cumplimiento de los códigos sísmicos y contra incendios actualizados, acelerando el gasto en reformas.

La cuota del mercado de construcción de Omán correspondiente a la actividad de renovación aumenta a medida que el parque de oficinas existente se reconfigura para adaptarse a las tendencias de trabajo flexible. Los gemelos digitales mejoran los cálculos del costo del ciclo de vida, reduciendo las disputas por órdenes de cambio. En las obras nuevas, criterios de sostenibilidad más estrictos apuntan a una mayor adopción de cemento bajo en carbono y áridos reciclados. Los contratistas que equilibran ambas carteras amortiguan la ciclicidad; los márgenes de renovación superan a los de obra nueva en 200-300 puntos básicos debido a una menor exposición a los materiales. Los analistas del mercado esperan que la cuota de renovación se acerque al 24,60% para 2031 a medida que madure la gestión de activos.

Por Método de Construcción: La Supremacía Convencional Encuentra el Crecimiento Modular

Los métodos convencionales en obra mantuvieron una cuota del 92,85% del tamaño del mercado de construcción de Omán en 2025. Los flujos de trabajo conocidos, el amplio espacio de acopio y las redes consolidadas de proveedores sostienen esta preferencia. Sin embargo, las soluciones modulares avanzan a un ritmo del 5,74% de CAGR, impulsadas por las cuotas de mano de obra y la presión de los plazos en escuelas y clínicas financiadas con fondos públicos. Los dormitorios modulares piloto en Duqm redujeron los calendarios de proyecto en un 28%, cosechando elogios del Ministerio de Vivienda. Los organismos reguladores ofrecen ahora permisos acelerados para unidades terminadas en fábrica, proporcionando una palanca competitiva no vinculada al precio.

Los operadores internacionales suministran módulos de apartamentos volumétricos, mientras que los fabricantes locales de acero se reconvierten en marcos de perfil ligero para sistemas híbridos. Las academias de formación respaldadas por el Consejo Supremo de Planificación desarrollan programas de capacitación en ensamblaje fuera de obra, apuntalando la preparación de la fuerza laboral. A medida que las curvas de costos descienden, los promotores comerciales orientados al segmento medio abrazan las fachadas modulares para distribuciones de habitaciones repetibles. El cambio erosiona gradualmente la cuota convencional, pero la coexistencia prevalece, ya que las construcciones de lujo a medida y las obras civiles complejas siguen dependiendo de métodos intensivos en mano de obra.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Gasto Público Domina, el Pulso Privado se Fortalece

El gasto público representó el 83,70% de la cuota del mercado de construcción de Omán en 2025, lo que refleja el papel fundamental del Estado en la ejecución de la Visión 2040. Los ministerios agrupan proyectos de vivienda, carreteras y energía en marcos plurianuales, proporcionando una visibilidad de demanda a largo plazo. No obstante, el capital privado crece a una CAGR del 5,03% a medida que los cambios en la legislación de inversión extranjera otorgan el 100% de propiedad en sectores estratégicos. Los proyectos de escuelas y desalinización con modelo de asociación público-privada avanzan hacia el cierre financiero, demostrando su bancabilidad. Los instrumentos de financiación islámica, como el sukuk, ofrecen vías de financiación alternativas para proyectos de uso mixto.

Los promotores, incluidos Majid Al Futtaim y Shumookh Investments, aceleran la construcción de centros comerciales y parques logísticos, diversificándose más allá de Mascate. El modelo de coinversión del fondo soberano de riqueza contribuye a reducir el riesgo de la participación privada en grandes puertos y zonas industriales. Con el tiempo, una creciente contribución privada alivia la presión fiscal e inyecta conocimiento global. Los primeros en llegar aseguran terrenos a tasas de arrendamiento preferentes dentro de las zonas francas, sentando las bases para ventajas competitivas a medida que avanza la liberalización del mercado.

Análisis Geográfico

Mascate mantiene su liderazgo con el 40,92% del valor de los proyectos en 2025, aprovechando su centralidad administrativa, su alta densidad de población y las obras en curso en el aeropuerto y el metro urbano. Proyectos emblemáticos como la Ciudad del Sultán Haitham y la Terminal 2 del aeropuerto elevan la demanda de torres comerciales y residenciales de alta gama. Los contratistas con trayectorias probadas en obras en el interior de la ciudad congestionada ganan la mayoría de las licitaciones en Mascate, donde los estrictos códigos de construcción sostenible exigen fachadas de ahorro energético y sistemas de medición inteligente. Los promotores de Mascate también impulsan reformas de oficinas de emisión neta cero, señalando un giro hacia la demanda orientada a la sostenibilidad.

El clúster de hidrógeno de USD 11 mil millones en Dhofar impulsa a la gobernación del sur hacia el nivel de alto crecimiento con una CAGR prevista del 4,93%. Los electrolizadores de escala en megavatios, los parques eólicos a lo largo de la cresta costera y las terminales de exportación de apoyo demandan una experiencia EPC multidisciplinar. El tramo final del ferrocarril nacional hacia el puerto de Salalah concentra además necesidades adicionales de almacenamiento y vivienda para la fuerza laboral. Las pymes locales se benefician de las normas de adquisición que asignan el 10% del valor de los paquetes a los proveedores nacionales, catalizando la diversificación de la base industrial. Las autoridades conceden aprobaciones medioambientales aceleradas para los proyectos de energía renovable, acortando los ciclos de puesta en marcha.

Las nueve gobernaciones restantes reflejan colectivamente el impulso hacia el desarrollo regional equilibrado en el marco de la Estrategia Nacional de Ordenación del Territorio. Al Batinah Norte atrae logística e industria ligera vinculadas a la expansión de USD 4 mil millones del Puerto de Sohar en 2024. Los corredores culturales de Al Dakhiliya impulsan iniciativas hoteleras boutique y de rehabilitación del patrimonio, mientras que la zona de energías renovables de 150 km² de Al Wusta atrae paquetes de proyectos EPC solar. Los corredores ferroviarios y las nuevas circunvalaciones integran estas regiones en las redes nacionales de transporte de mercancías, reduciendo los tiempos de entrega y los costos logísticos de los proyectos. La ampliación del mapa de obras activas anima a los contratistas a construir depósitos de materiales descentralizados y centros de mano de obra móviles.

Panorama regulatorio

La actividad de construcción en Omán está regida por una combinación de leyes nacionales y formularios estándar, con la Ley de Transacciones Civiles de Omán (Decreto Real 29/2013) que sustenta la contratación de tipo muqawala y las obras públicas, que se licitan comúnmente mediante los Documentos de Formulario Estándar de Omán. En 2025, el Decreto Real 35/2025 estableció el Tribunal de Inversión y Comercio de Omán, con vigencia desde el 1 de octubre de 2025, creando una sede especializada para las disputas relacionadas con la construcción y resultados de arbitraje que influyen en la administración de contratos.

En 2026, la agenda regulatoria avanzó hacia un desarrollo urbano estandarizado. El Decreto Real 58/2026 promulgó una nueva Ley de Planificación Urbana que modernizó el marco de supervisión del desarrollo urbano, mientras que el Ministerio de Vivienda y Planificación Urbana continúa implementando un Código de Construcción Nacional unificado como referencia central para los requisitos de seguridad, calidad y sostenibilidad, alejando al mercado de las interpretaciones municipales fragmentadas. Complementando esto, el Ministerio de Comercio, Industria y Promoción de Inversiones lanzó un programa nacional en febrero de 2026 para mejorar la eficiencia del sector de la construcción mediante el fortalecimiento de las capacidades de la fuerza laboral y las normas profesionales, reforzando la contratación y ejecución orientadas al cumplimiento.

Análisis de la cadena de valor

La cadena de valor de la construcción de Omán está anclada por desarrolladores públicos y cuasi públicos y entidades contratantes que establecen los requisitos de licitación, los umbrales de contenido local y las normas contractuales, seguidos por consultores (arquitectónicos y de ingeniería), contratistas principales y redes de subcontratación de varios niveles. La ejecución de proyectos depende de una base de materiales en la que insumos producidos localmente, como cemento y yeso, reducen parte de la exposición, pero persiste el riesgo de suministro para el acero estructural importado y los acabados especializados, lo que hace que la estrategia de adquisición, las cláusulas de escalación y la planificación logística sean fundamentales para la protección del margen, especialmente en sitios remotos y con alta intensidad de infraestructura.

Las actualizaciones de políticas y gobernanza están reconfigurando la manera en que los participantes se califican, transan y localizan el gasto a lo largo de la cadena. El Sistema Conjunto de Registro de Proveedores emitió pautas de certificación de Contenido Local en agosto de 2025, endureciendo las expectativas de que los contratistas documenten y mejoren el valor agregado nacional en bienes y servicios. En el lado descendente, el Decreto Real 79/2025 introdujo una nueva ley que regula el sector inmobiliario, actualizando las normas en torno a la intermediación, la propiedad de unidades y la gobernanza relacionada con custodia (escrow) para mejorar la transparencia para desarrolladores y compradores, lo que a su vez afecta la disciplina de financiamiento de preventas y el riesgo de pago a contratistas. En materiales y manufactura, las acciones del Ministerio de Comercio, Industria y Promoción de Inversiones para desarrollar la producción local (por ejemplo, cables, alambres y cemento) y un taller de junio de 2026 con la CEPAO que destacó el predominio de los productos arquitectónicos y decorativos en el mercado local de materiales señalan una continua participación del gobierno en la expansión y regulación de la base de suministro de la construcción.

Panorama Competitivo

Las grandes empresas nacionales Galfar Engineering, Bahwan Engineering y Al Turki Enterprises anclan el mercado, aprovechando sus vínculos históricos con las juntas de licitación y sus amplias carteras de proyectos. Las grandes empresas internacionales Bechtel, Larsen & Toubro, Samsung Engineering entran a través de empresas conjuntas para satisfacer las cuotas de Omanización que ahora exigen un 35% de mano de obra nacional en los nuevos contratos federales. Las estructuras de alianza combinan la fortaleza de las redes locales con las credenciales técnicas globales, cruciales para los complejos contratos ferroviarios y de hidrógeno. Los contratistas que invierten en capacidad BIM Nivel 2 se diferencian por su eficiencia en la detección de conflictos, ganando paquetes de diseño y construcción con márgenes más ajustados.

La intensidad de la competencia se agudiza en el nivel medio a medida que los proyectos privados de uso mixto y hotelería se multiplican. Los promotores favorecen a las empresas que demuestran competencia modular y cumplimiento garantizado de los plazos. Los recién llegados del mercado europeo ofrecen soluciones de construcción neutras en carbono, apostando por el endurecimiento de las normas de emisiones del Ministerio de Medio Ambiente. Mientras tanto, el límite de visados para expatriados empuja a las empresas a crear academias de mejora de habilidades para los ciudadanos, alineándose con los planes nacionales de empleo. Las empresas que cumplen los umbrales de Valor en País obtienen ventajas en la puntuación de las licitaciones, influyendo en los resultados de contratación más que el precio nominal por sí solo[3]MDPI, M. Al-Balushi, "Madurez Digital de los Constructores Omaníes," mdpi.com.

La adopción tecnológica es un campo de batalla en auge. Las plataformas BIM en campo redujeron los retrabajos en un 25% en recientes obras escolares, lo que llevó al Ministerio de Educación a estipular flujos de trabajo digitales en su licitación de 2025 para 12 escuelas. Las empresas que integran el seguimiento del progreso con drones y la analítica de seguridad basada en inteligencia artificial reducen las primas de seguros, mejorando aún más la competitividad de sus ofertas. Con los contratos de hidrógeno verde y ferroviarios que exigen estrictos protocolos de HSE (salud, seguridad y medio ambiente), las métricas de rendimiento en seguridad se convierten en diferenciadores en las licitaciones. En consecuencia, los líderes del mercado perfeccionan propuestas de valor digitales e integradas de sostenibilidad para proteger su cuota de mercado frente a los nuevos entrantes ágiles.

Líderes del Sector de la Construcción de Omán

Galfar Engineering & Contracting SAOG

Bahwan Engineering Group

Bechtel

Larsen & Toubro Oman

Consolidated Contractors Company (CCC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El ciclo de inversión 2026-2030 está definido por el Undécimo Plan Quinquenal de Desarrollo (2026-2030), vigente desde el 1 de enero de 2026, con 190 programas estratégicos en infraestructura, la economía digital y el desarrollo urbano. La Autoridad Pública de Proyectos, Licitaciones y Contenido Local anunció una cartera de proyectos gubernamentales por 3.900 millones de USD en febrero de 2026, con 1.240 millones de USD aprobados para su implementación y 2.600 millones de USD en estudio, reforzando las oportunidades para la capacidad de EPC, la ingeniería de costos y la contratación conforme al contenido local.

Las reformas de gobernanza urbana abren espacio en blanco en comunidades de planificación maestra, paquetes de infraestructura y flujos de trabajo de tierras digitalizados que respaldan la seguridad de la inversión. Sultan Haitham City es un programa emblemático con licitaciones de 2026 para caminos, parque central e infraestructura citadas en 535 millones de USD, que amplía las oportunidades para obras civiles, MEP, paisajismo y agrupación a largo plazo de operación y mantenimiento. La Ley del Registro Inmobiliario, Decreto Real 56/2026, entró en vigor el 18 de mayo de 2026 para mejorar la transparencia y el registro digital, respaldando un procesamiento de transacciones más rápido y de menor riesgo para desarrolladores, prestamistas y compradores. En cuanto a la ejecución a corto plazo, las adjudicaciones de la Junta de Licitaciones de Omán reportadas en julio de 2026 superaron los 114 millones de RO (aproximadamente 296 millones de USD), incluido un contrato de 36,99 millones de RO para el Puerto Pesquero de Mahout, lo que demuestra una contratación activa en logística e infraestructura regional, favoreciendo a las empresas que puedan combinar certeza de cronograma con cumplimiento de contenido local y omanización.

Desarrollos recientes del sector

- Julio de 2026: Bahwan Engineering Company anunció una asociación con la empresa japonesa Kanadevia Corporation para impulsar proyectos de hidrógeno verde y combustibles bajos en carbono, que abarcan la preparación de ofertas, la ingeniería, las adquisiciones y la colaboración en fabricación. La alianza fortalece la formación de consorcios para paquetes de EPC de hidrógeno vinculados a Dhofar y posiciona a Bahwan para participar en licitaciones de infraestructura industrial y de exportación de mayor escala y con múltiples paquetes.

- Diciembre de 2025: Galfar Engineering and Contracting SAOG recibió un contrato de 24 meses por parte de la Universidad Sultan Qaboos para servicios de operación y mantenimiento electromecánico y civil.

- Agosto de 2024: Galfar Engineering and Contracting SAOG recibió un contrato de servicio de cinco años de Occidental Oman para obras civiles en los Bloques 53 y 72.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de la construcción de Omán se mide como el valor de la actividad de construcción entregada dentro de Omán en tareas comunes de edificación y obras civiles, contabilizado a nivel de ejecución de proyectos en USD corrientes.

Exclusiones del alcance: este dimensionamiento no cuenta la fabricación de materiales de construcción ascendentes ni la extracción de materias primas como valor de mercado de la construcción.

Descripción general de la segmentación

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Casas Unifamiliares

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logístico

- Otros

- Infraestructura

- Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y otros)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Obra Nueva

- Renovación

- Por Método de Construcción

- Convencional en Obra

- Métodos Modernos de Construcción (Prefabricados, Modulares, etc.)

- Por Fuente de Inversión

- Pública

- Privada

- Por Geografía

- Mascate

- Dhofar

- Resto de Omán

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayuda a establecer los límites externos antes de construir el modelo. Revisamos estadísticas públicas y publicaciones sectoriales, como las publicaciones del Centro Nacional de Estadísticas e Información (NCSI), los anuncios del Ministerio de Vivienda y Planificación Urbana, las actualizaciones de proyectos del Ministerio de Transporte, Comunicaciones y Tecnología de la Información, y las series macroeconómicas del Banco Central de Omán (contexto de inflación y tipo de cambio). Para el contexto de la cartera de proyectos, también utilizamos comunicados de prensa y fuentes de asociaciones, como organismos de construcción e ingeniería que operan en Omán, junto con presentaciones de empresas e informes a inversores cuando estaban disponibles.

Además, se utilizaron selectivamente suscripciones pagas que compilan datos financieros de empresas, noticias y licitaciones de proyectos para verificar de manera cruzada los proyectos adjudicados, las señales de actividad de los contratistas y el momento de los grandes desarrollos. Estas fuentes ayudan a llenar las brechas de visibilidad cuando los datos públicos se publican con retraso o en agregados amplios, y luego los supuestos se incorporan a una serie temporal única y coherente en USD. Las fuentes documentales mencionadas anteriormente son ilustrativas, y también se utilizaron otros documentos públicos y puntos de datos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar lo que realmente se está ejecutando en Omán, especialmente en torno a la fases de los proyectos, los valores de contrato típicos y la división entre trabajos de renovación y nueva construcción. Hablamos con una combinación de contratistas, equipos de gestión de proyectos, consultores y propietarios de activos. También cubrimos Mascate, Dhofar y otras áreas activas, de modo que no se pasaran por alto los patrones de ejecución regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37 % | Directivos ejecutivos: 18 % | |

| Nivel medio: 44 % | Líderes funcionales/de unidad: 37 % | |

| Actores más pequeños: 19 % | Gerentes: 45 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye utilizando un enfoque descendente en el que la actividad de construcción nacional se reconstruye a través de señales de inversión sectorial y datos de ejecución de proyectos, y luego se alinea con una única definición de valor en USD. Los resultados se corroboran luego con aproximaciones ascendentes selectivas, como verificaciones de valores de proyectos muestreados, rangos típicos de costo por metro cuadrado para obras de edificación y verificaciones de canal sobre la carga de trabajo de los contratistas. Estas verificaciones se utilizan para ajustar los totales cuando aparecen brechas.

Los principales insumos del modelo de Omán incluyen los valores de proyectos adjudicados y planificados por sector, las tendencias de inflación de costos de construcción, la combinación de inversión pública frente a privada, los plazos de ejecución típicos para grandes proyectos de infraestructura y energía, y la división entre nueva construcción y actividad de renovación. Cuando una cartera de proyectos es visible pero el momento es incierto, el valor se distribuye por fases utilizando curvas de progreso basadas en entrevistas, seguido de una verificación de razonabilidad frente a señales de capacidad macro como la disponibilidad de mano de obra y la movilización de equipos. Para el pronóstico, utilizamos análisis de escenarios respaldado por opiniones de expertos sobre el gasto en políticas bajo Vision 2040, el ritmo de desarrollo relacionado con el turismo y el ciclo de inversión para energía y servicios públicos. El pronóstico final se suaviza para evitar saltos irreales de un año a otro, salvo que se evidencie el inicio de un proyecto importante.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final no dependa de una única serie de datos. Los resultados del modelo se comparan con señales independientes, como la dirección del presupuesto público, noticias de adjudicación de grandes contratos y cambios observables en los índices de costos de construcción, y cualquier variación importante se revisa antes de su aprobación final. Si un supuesto clave cambia, como la inflación, el momento del tipo de cambio o la fecha de inicio de un programa grande, volvemos a contactar a encuestados seleccionados para confirmar qué cambió y si esto afecta el valor de ejecución.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes anuncios de políticas o ciclos de adjudicación importantes que pueden modificar el mercado a corto plazo. Antes de la entrega, un analista realiza una nueva revisión de los insumos del modelo para que los clientes reciban la visión más actualizada en lugar de una instantánea anterior.

Tamaño del mercado de construcción de Omán de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal observar diferentes cifras de tamaño de mercado para la construcción de Omán porque las fuentes no siempre definen la actividad de construcción de la misma manera, y también eligen diferentes años base y supuestos de precios. Las brechas generalmente provienen de cómo se tratan la renovación y el mantenimiento, si la cifra se expresa en producción en moneda local frente a valor de mercado en USD, y con qué agresividad se distribuye la cartera de proyectos en los años de pronóstico.

Algunas cifras publicadas se inclinan hacia una visión más amplia de la producción de construcción y pueden incluir trabajos de tipo mantenimiento dentro de los totales de infraestructura. También pueden mantener los valores en OMR antes de convertirlos a una tasa de un solo año. En el dimensionamiento de Mordor Intelligence, el valor se contabiliza como actividad de ejecución de construcción vinculada a tareas definidas de edificación y obras civiles, y la serie en USD se mantiene coherente al verificar la inflación y el momento del tipo de cambio, y al validar la fase de la cartera con retroalimentación de ejecución local.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,05 mil millones de USD (2025) | |

| Editorial del Sector A | 6,50 mil millones de USD (2024) | Utiliza un año base diferente y un horizonte más largo, y el alcance se describe a un nivel sectorial amplio, lo que puede modificar los totales según si se cuentan las actividades de apoyo y las obras indirectas dentro del valor de la construcción. |

| Resumen de Agencia de Noticias B | 10,25 mil millones de USD (2024) | Reporta la producción de construcción en moneda local y luego la convierte, y puede agrupar la remodelación y el mantenimiento dentro de la infraestructura, lo que aumenta el valor reportado en comparación con un conteo solo de ejecución en una serie coherente en USD. |

La tabla muestra que la selección del año, el tratamiento de la moneda y lo que se agrupa dentro de la infraestructura son las principales razones de la dispersión. Al mantener el alcance vinculado a las actividades de ejecución y luego someter a prueba las fases y los supuestos de precios con señales de proyectos reales, nuestra estimación permanece trazable a insumos claros que pueden revisarse a medida que cambia la cartera de proyectos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Construcción de Omán?

Se espera que el tamaño del Mercado de Construcción de Omán alcance USD 7,27 mil millones en 2026 y crezca a una CAGR del 3,08% para alcanzar USD 8,46 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Construcción de Omán?

En 2026, se espera que el tamaño del Mercado de Construcción de Omán alcance USD 7,27 mil millones.

¿Quiénes son los actores clave en el Mercado de Construcción de Omán?

Bechtel, Bouygues, McDermott, Daewoo Engineering & Construction Co. Ltd e Hyundai Engineering & Construction Co. Ltd son las principales empresas que operan en el Mercado de Construcción de Omán.

¿Qué años cubre este Mercado de Construcción de Omán y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Construcción de Omán se estimó en USD 7,05 mil millones. El informe cubre el tamaño histórico del Mercado de Construcción de Omán para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también prevé el tamaño del Mercado de Construcción de Omán para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: