Tamaño y Cuota del Mercado de la Construcción del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 313.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 325.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 391.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.77% CAGR |

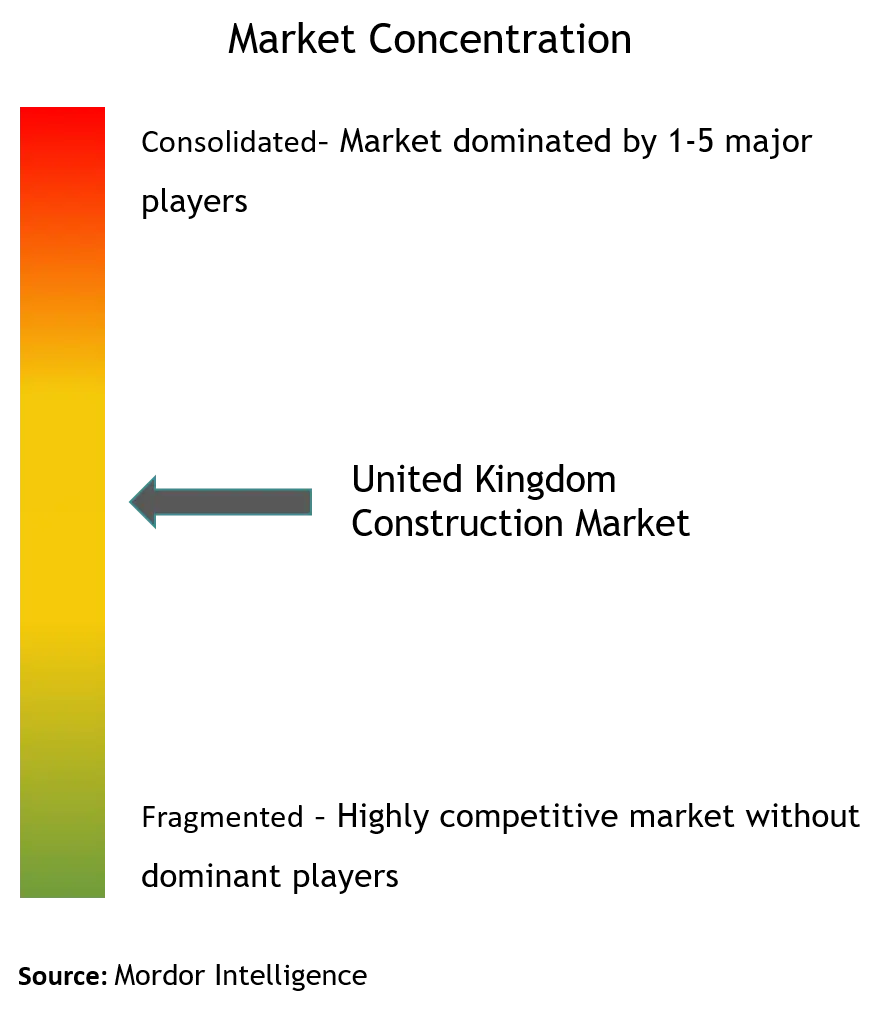

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción del Reino Unido por Mordor Intelligence

El tamaño del mercado de la construcción del Reino Unido es de 325.330 millones de USD en 2026 y se prevé que alcance los 391.450 millones de USD en 2031 a una CAGR del 3,77%. Los contratistas redirigen recursos hacia paquetes de ingeniería civil asociados a nodos ferroviarios, carreteras estratégicas y actualizaciones de servicios regulados, mientras que los promotores privados se concentran en vivienda en alquiler, corredores logísticos y activos comerciales orientados a datos. La adopción de gemelos digitales y la gestión de información coherente según la norma ISO 19650 mejoran la calidad de los datos en la entrega y respaldan el rendimiento durante el ciclo de vida, lo que se alinea con las prioridades de los clientes gubernamentales en materia de reducción de riesgos y valor. La fabricación fuera de obra crece donde la seguridad en la edificación, la velocidad y la repetibilidad mejoran la certeza del programa. El modelo de entrega combina cada vez más enfoques tradicionales y fuera de obra con kits de diseño estandarizados, que apoyan la capacidad y la gobernanza en proyectos complejos.[1]https://www.ukbimframework.org/standards/

Conclusiones Clave del Informe

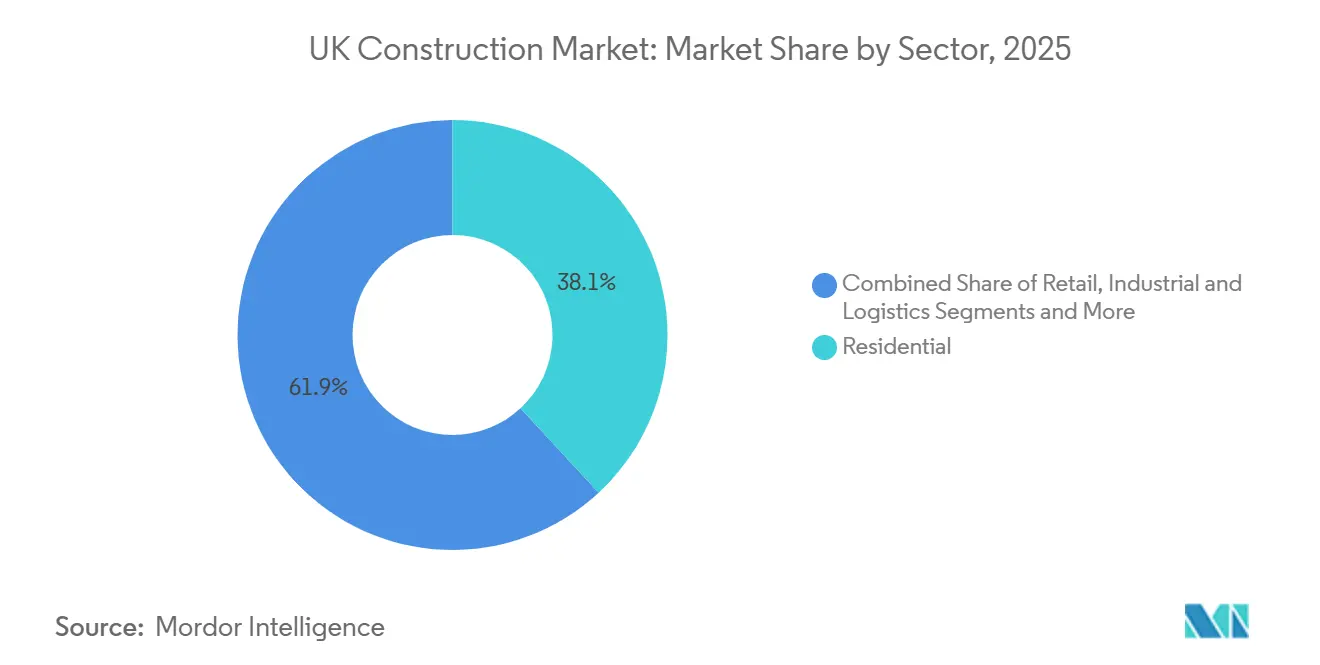

- Por sector, el residencial lideró con una cuota de ingresos del 38,10% en 2025, mientras que se prevé que la infraestructura se expanda a una CAGR del 7,90% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 55,10% de la cuota del mercado de la construcción del Reino Unido en 2025, mientras que la renovación registró la CAGR proyectada más alta del 7,20% hasta 2031.

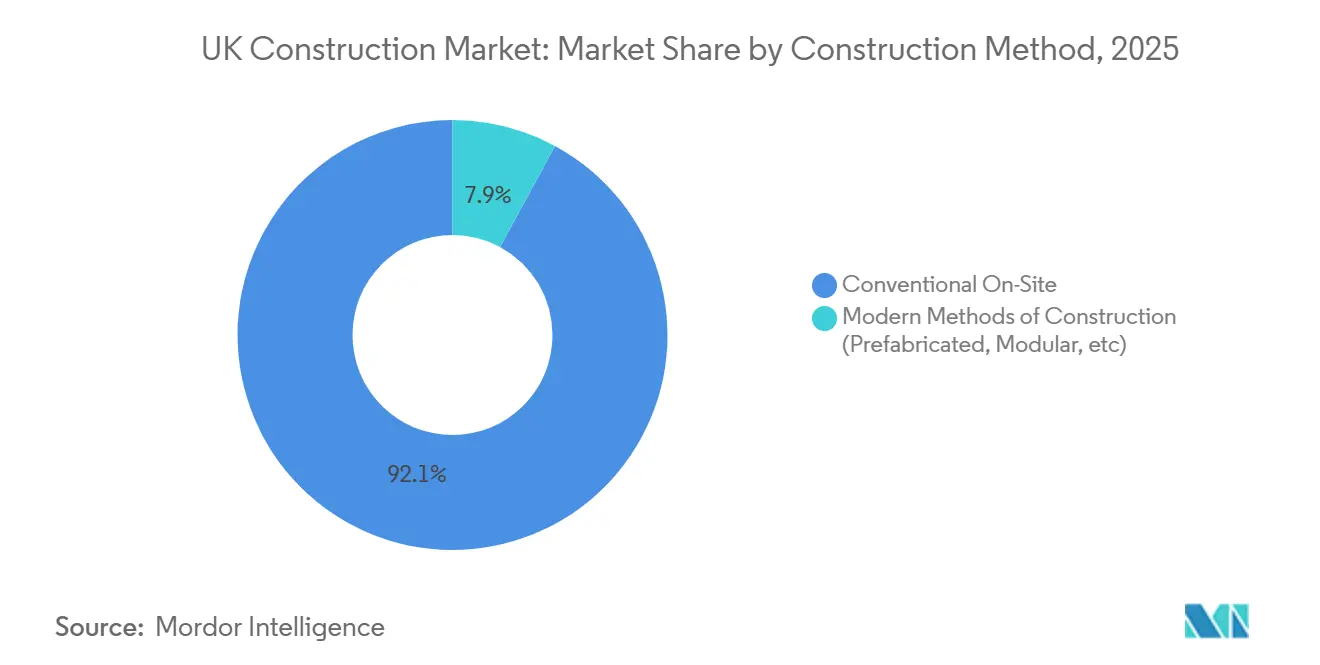

- Por método de construcción, el convencional en obra representó el 92,10% de la cuota del tamaño del mercado de la construcción del Reino Unido en 2025, mientras que se proyecta que los métodos modernos de construcción crezcan a una CAGR del 10,40% hasta 2031.

- Por fuente de inversión, la inversión privada representó una cuota del 75,10% en 2025, mientras que se proyecta que el gasto público crezca a una CAGR del 8,20% hasta 2031.

- Por país, Inglaterra representó el 79,55% de la cuota del mercado de la construcción del Reino Unido en 2025, mientras que Irlanda del Norte registró la CAGR proyectada más alta del 6,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de la Construcción del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit crónico de vivienda que impulsa los inicios de obras residenciales | +1.1% | A nivel del Reino Unido, con mayor presión en los centros de crecimiento de Inglaterra | Medio plazo (2-4 años) |

| Megaproyectos gubernamentales que impulsan la cartera de pedidos de ingeniería civil | +1.0% | A nivel del Reino Unido, con concentración en los corredores estratégicos de Inglaterra | Largo plazo (≥ 4 años) |

| Objetivos de Cero Emisiones Netas para 2050 que estimulan la demanda de rehabilitación ecológica | +0.9% | A nivel del Reino Unido, en el patrimonio público y la vivienda privada | Largo plazo (≥ 4 años) |

| Adopción de la construcción fuera de obra y modular tras la Ley de Seguridad en la Edificación | +0.5% | A nivel del Reino Unido, concentrado en el patrimonio público y la educación | Medio plazo (2-4 años) |

| Fusiones y adquisiciones en el mercado secundario de infraestructuras por parte de fondos de capital privado y fondos de pensiones globales | +0.3% | A nivel del Reino Unido, en activos regulados y carteras de asociaciones público-privadas | Medio plazo (2-4 años) |

| Adopción de gemelos digitales que mejora la eficiencia en la entrega de proyectos | +0.3% | A nivel del Reino Unido, en grandes programas y clientes con activos intensivos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit Crónico de Vivienda que Impulsa los Inicios de Obras Residenciales

La demanda de vivienda se mantiene elevada en relación con la capacidad de oferta, con la formación de hogares y las prioridades de regeneración urbana que centran la atención en la entrega de tenencia mixta y el suelo en zonas ya urbanizadas. El rendimiento urbanístico y el suministro de infraestructuras condicionan el ritmo de los inicios de obras, mientras que la subsanación de deficiencias en seguridad contra incendios y los estándares de calidad influyen en las decisiones de diseño y la secuenciación de proyectos. Los programas de Homes England y las asociaciones con autoridades locales ofrecen vías para obras de habilitación, ensamblaje de suelos y regímenes de tenencia asequible, lo que apoya el volumen de producción donde se conceden los permisos. El build-to-rent y las viviendas para mayores continúan atrayendo capital institucional que valora los rendimientos estables y las plataformas operativas. La presión sobre la oferta continúa orientando el mercado de la construcción del Reino Unido hacia soluciones escalables y entrega basada en plataformas para tipologías de vivienda repetibles.[2]https://www.hs2.org.uk/building-hs2/

Megaproyectos Gubernamentales (HS2, RIS2) que Impulsan la Cartera de Pedidos de Ingeniería Civil

Las grandes obras de transporte y habilitación continúan siendo el ancla de las cargas de trabajo de ingeniería civil en 2026, con las obras del HS2 en el sur, las actualizaciones de carreteras estratégicas y los proyectos de estaciones y regeneración asociados que configuran las carteras de pedidos de los contratistas. La gobernanza del programa y los requisitos de información promueven una mayor madurez digital y enfatizan la seguridad, la trazabilidad y la procedencia de los materiales. Los clientes gubernamentales mantienen protocolos estandarizados de contratación y entrega que favorecen a los equipos con capacidad integrada de diseño, construcción y fabricación. El pipeline resultante apoya la dotación de recursos a largo plazo, la inversión en flota y el desarrollo de proveedores para satisfacer paquetes de trabajo repetibles. Este impulsor refuerza el enfoque del mercado de la construcción del Reino Unido en el rendimiento predecible y basado en resultados.

Objetivos de Cero Emisiones Netas para 2050 que Estimulan la Demanda de Rehabilitación Ecológica

El objetivo legalmente vinculante para 2050 sostiene la demanda de mejoras energéticas, descarbonización de la calefacción y mejoras del envolvente de los edificios en el patrimonio público y privado. Las directrices y normas gubernamentales impulsan la captura coherente de información y la elaboración de informes sobre el rendimiento de los activos, lo que alinea los resultados de la rehabilitación con las métricas de carbono y energía. Los marcos del sector público continúan escalando la rehabilitación de edificios, la descarbonización de escuelas y las mejoras energéticas de hospitales, con una entrega estructurada en torno al rendimiento a largo plazo. En el sector privado, los propietarios y operadores avanzan en sus planes de cero emisiones netas para oficinas, logística y activos de uso intensivo de energía, priorizando la reducción de costes operativos y el cumplimiento normativo. El mercado de la construcción del Reino Unido alinea las cadenas de suministro con bombas de calor, intervenciones que priorizan el envolvente y controles inteligentes que sustentan las actualizaciones de baja emisión de carbono.[3]https://www.hse.gov.uk/building-safety/index.htm

Adopción de la Construcción Fuera de Obra y Modular tras la Ley de Seguridad en la Edificación

Las reformas en materia de seguridad en la edificación cambian la forma en que se planifica y verifica la información sobre diseño, fabricación y montaje, lo que favorece una mayor adopción de soluciones fuera de obra y modulares en las tipologías de activos adecuadas. Los kits de piezas de plataforma y los conjuntos estandarizados mejoran la previsibilidad y el cumplimiento normativo, al tiempo que permiten controles de calidad trazables. Los programas del patrimonio público en educación, sanidad y justicia continúan especificando métodos modernos donde mejoran la seguridad y la velocidad. Los contratistas invierten en flujos de trabajo habilitados por fábrica que combinan el diseño digital con procesos de fabricación garantizados y datos de calidad en la entrega. Este cambio apoya al mercado de la construcción del Reino Unido en la obtención de resultados más seguros y consistentes en tipologías de edificios repetibles.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada y envejecimiento de la fuerza laboral | -1.2% | A nivel del Reino Unido, en todos los oficios y profesiones | Largo plazo (≥ 4 años) |

| Plazos prolongados de planificación y obtención de permisos | -0.9% | A nivel del Reino Unido, concentrado en zonas de alta demanda | Largo plazo (≥ 4 años) |

| Volatilidad de los precios de los materiales y perturbaciones en la cadena de suministro | -0.7% | A nivel del Reino Unido, con exposición a insumos importados | Medio plazo (2-4 años) |

| Riesgos de ciberseguridad en proyectos centrados en la Modelización de Información de Construcción | -0.2% | A nivel del Reino Unido, en las cadenas de suministro de proyectos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada y Envejecimiento de la Fuerza Laboral

Las brechas de competencias persistentes limitan la capacidad de entrega, especialmente en oficios cualificados, supervisión de obras, ingeniería digital y control de edificación. Los programas de formación se amplían, pero los perfiles de experiencia tardan en reequilibrarse, y la competencia por los puestos especializados eleva los costes y el riesgo de entrega. Las herramientas de productividad y el diseño estandarizado reducen la presión, pero ciertos proyectos siguen requiriendo competencias y acreditaciones poco comunes, que son difíciles de escalar rápidamente. Los organismos públicos y los grupos del sector reclaman programas de aprendizaje y vías de transición a mitad de carrera, con un enfoque en los métodos modernos y las competencias digitales. Esta restricción continúa configurando las estrategias de licitación y la planificación de la fuerza laboral en todo el mercado de la construcción del Reino Unido.

Plazos Prolongados de Planificación y Obtención de Permisos

Los retrasos en la planificación aumentan los costes de mantenimiento y retrasan los inicios de obras, especialmente en proyectos urbanos complejos de uso mixto, esquemas logísticos próximos a corredores estratégicos y grandes infraestructuras que requieren órdenes de consentimiento de desarrollo. La dotación de recursos de las autoridades locales y los flujos de trabajo de los consultores estatutarios generan variabilidad en los plazos y condiciones de aprobación. Los esfuerzos de reforma gubernamental tienen como objetivo agilizar los procesos y digitalizar la planificación, aunque las capacidades y los estándares de datos aún están en transición. Los promotores responden con solicitudes por fases y obras de habilitación tempranas para reducir el riesgo de los elementos de largo plazo de aprovisionamiento donde sea posible. Estos problemas de plazos afectan a la visibilidad del pipeline y la secuenciación en todo el mercado de la construcción del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Residencial es la Mayor Cuota, la Infraestructura es el de Mayor Crecimiento

El sector residencial lidera la composición sectorial con una contribución del 38,10% en 2025, respaldado por la demanda de vida urbana, la entrega de tenencia mixta y las mejoras de calidad del parque existente. El capital institucional continúa priorizando los formatos build-to-rent y viviendas para mayores con estabilidad operativa. El diseño y la productización permiten enfoques de construcción por plataforma que mejoran la previsibilidad, la seguridad y el coste. Los programas de las autoridades locales y de Homes England mejoran los pipelines de ensamblaje de suelos y entrega asequible, con un enfoque en la calidad y la seguridad en la edificación. El mercado de la construcción del Reino Unido apoya estos requisitos con componentes estandarizados, registros digitales sólidos y cumplimiento garantizado del control de edificación.

La infraestructura es el sector de mayor crecimiento hasta 2031, lo que refleja las renovaciones de carreteras estratégicas, las actualizaciones de estaciones y el espacio urbano, y las obras de habilitación para redes de energía y servicios. Los contratistas despliegan equipos integrados que combinan obras civiles, estructuras e instalaciones mecánicas y eléctricas para gestionar etapas complejas en torno a operaciones en funcionamiento. La gestión de la información y la entrega de datos de activos son fundamentales para los objetivos de rendimiento durante el ciclo de vida establecidos por los clientes públicos. La estrategia de competencias y maquinaria se alinea con la tunelización, los movimientos de tierras y las grandes estructuras donde el riesgo de entrega es mayor. El mercado de la construcción del Reino Unido concentra, por tanto, los recursos donde los programas de ingeniería civil requieren capacidades multidisciplinares probadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La Nueva Construcción Lidera, la Renovación se Expande con las Rehabilitaciones Energéticas

La nueva construcción ostenta la mayor cuota en 2025 con un 55,10%, lo que refleja los proyectos residenciales en curso, la reconversión comercial y los paquetes de infraestructura estratégica. La nueva construcción apoya las especificaciones modernas de rendimiento energético, seguridad contra incendios y documentación digital en todas las tipologías de activos. Los kits de plataforma y los sistemas fuera de obra se aplican donde reducen el retrabajo y aceleran la puesta en marcha sin comprometer la seguridad. Los contratistas combinan oficios tradicionales con soluciones habilitadas por fábrica en función de las condiciones del emplazamiento y los objetivos del cliente. Este modelo equilibrado sostiene el rendimiento en todo el mercado de la construcción del Reino Unido.

La renovación registra el crecimiento proyectado más rápido hasta 2031, ya que los propietarios y los organismos públicos tienen como objetivo la descarbonización, la subsanación de deficiencias y la longevidad de los activos existentes. Los programas en escuelas, hospitales y patrimonio de las autoridades locales escalan las mejoras energéticas y de seguridad. Los levantamientos digitales, los modelos de nube de puntos y los requisitos de información de activos guían las intervenciones y reducen el riesgo durante los trabajos en edificios ocupados. Los contratistas combinan mejoras del envolvente del edificio con la modernización de instalaciones, controles y opciones de descarbonización de la calefacción. Esta ola de renovación amplía la vida útil de los activos y desplaza los recursos dentro del mercado de la construcción del Reino Unido hacia las capacidades de rehabilitación.

Por Método de Construcción: El Convencional Domina Hoy, los Métodos Modernos se Aceleran

Los métodos convencionales en obra representan el 92,10% de la cuota del tamaño del mercado de la construcción del Reino Unido en 2025, lo que refleja la amplitud de los proyectos únicos y complejos que aún dependen de los oficios en obra. La entrega tradicional sigue siendo esencial para los emplazamientos urbanos con restricciones, los activos patrimoniales y los resultados de diseño a medida. Los contratistas invierten en gestión digital de campo y coordinación basada en modelos para aumentar la productividad y la seguridad en las rutas convencionales. Los roles de supervisión cualificada y los oficios certificados siguen siendo fundamentales para la calidad y el cumplimiento normativo. El mercado de la construcción del Reino Unido combina los oficios convencionales con la supervisión digital para obtener resultados garantizados.

Los métodos modernos de construcción son el enfoque de mayor crecimiento, escalando en educación, sanidad, logística y aplicaciones de vivienda estandarizada. Los kits de plataforma permiten una calidad consistente, un montaje más rápido y una trazabilidad mejorada que se alinea con los requisitos de información sobre seguridad en la edificación. Los fabricantes trabajan con contratistas de Nivel 1 para coordinar el diseño para la fabricación y el montaje, integrar flujos de datos ciberseguros y estandarizar el aseguramiento de la calidad. Los programas resultantes capturan eficiencias repetibles al tiempo que cumplen con los estándares de seguridad y energía. Esto apoya un cambio más amplio en el mercado de la construcción del Reino Unido hacia la entrega productizada donde sea factible.

Por Fuente de Inversión: El Capital Privado Lidera, los Programas Públicos Impulsan el Crecimiento

Las fuentes privadas ostentan una cuota del 75,10% en 2025, ancladas en la vivienda en alquiler, la logística y los activos comerciales de misión crítica. Los inversores priorizan la capacidad de entrega, la resiliencia y el rendimiento en materia de carbono para proteger el valor a largo plazo. La certeza urbanística y las conexiones a la red orientan la selección de emplazamientos, mientras que los acuerdos de prearrendamiento y financiación anticipada gestionan el riesgo. El diseño basado en plataformas y los componentes modulares mejoran la velocidad de generación de ingresos en activos repetibles. Estas prioridades sostienen la cuota privada en todo el mercado de la construcción del Reino Unido.

El gasto público registra el crecimiento más rápido hasta 2031 a través de programas plurianuales para la resiliencia del transporte, las actualizaciones hospitalarias y la descarbonización del patrimonio público. La reforma de la contratación refuerza la transparencia y el aseguramiento, mientras que los modelos de marco fomentan la colaboración y la participación temprana de los proveedores. Los sólidos requisitos de información y la supervisión de la seguridad siguen siendo características constantes de las obras públicas. Los socios de entrega con capacidades digitales y fuera de obra maduras obtienen un posicionamiento competitivo en estos programas. Esta trayectoria apoya la profundidad continua en el pipeline del mercado de la construcción del Reino Unido procedente de clientes públicos.

Análisis Geográfico

Inglaterra representa la mayor cuota con el 79,55% en 2025, concentrada en torno a los principales centros urbanos y corredores estratégicos bajo programas activos. La regeneración impulsada por políticas cerca de las estaciones, las actualizaciones de carreteras estratégicas y las inversiones en servicios e infraestructura social aumentan la densidad de trabajo en regiones específicas. La planificación local y la capacidad de infraestructuras influyen en la secuenciación de los inicios de obras. Los protocolos estandarizados de contratación e información apoyan la coherencia en la entrega regional. La asignación de Inglaterra ancla el pipeline a corto plazo para el mercado de la construcción del Reino Unido.

Escocia, Gales e Irlanda del Norte presentan perfiles variados configurados por la política descentralizada y la gobernanza de los programas. La entrega de programas en transporte, salud y educación sigue siendo central, con las demandas de cero emisiones netas y seguridad reflejadas en las especificaciones. Los marcos de planificación regional y los regímenes de consentimiento generan diferencias en los plazos y los tipos de trabajo. La energía eólica marina, los refuerzos de la red y los sistemas energéticos locales añaden capas de entrega de infraestructuras en ubicaciones seleccionadas. Estos patrones mantienen activos a los proveedores regionales dentro de un mercado de la construcción del Reino Unido coordinado.

Irlanda del Norte registra el crecimiento proyectado más rápido hasta 2031, lo que refleja los programas específicos y la expansión del pipeline por parte de las autoridades descentralizadas. La gobernanza del programa enfatiza la transparencia y el aseguramiento de la entrega, lo que apoya la movilización y la dotación de recursos. La certeza urbanística y la inversión en obras de habilitación pueden desbloquear aún más la capacidad para los inicios de obras. Los contratistas y las cadenas de suministro regionales se coordinan para cumplir los requisitos digitales y de seguridad establecidos por los clientes públicos. Estas mejoras impulsan el impulso regional y contribuyen a una perspectiva equilibrada del mercado de la construcción del Reino Unido.

Panorama Competitivo

El mercado de la construcción del Reino Unido muestra una fragmentación moderada. La competencia se agrupa en torno a los contratistas de Nivel 1, los grupos de construcción diversificados y los principales constructores de viviendas que cumplen los umbrales de seguridad, digitales y financieros para los grandes programas. La diferenciación se basa en la entrega probada en ingeniería civil, una sólida gobernanza de la seguridad en la edificación y la gestión de información alineada con la norma ISO 19650 a escala. Los contratistas aumentan la capacidad fuera de obra a través de la fabricación interna o asociaciones a largo plazo con proveedores de componentes de plataforma. Los marcos de riesgo empresarial enfatizan la ciberseguridad y la integridad de los datos, conectando la entrega de proyectos con las operaciones de activos. Estas características impulsan las decisiones de selección en los trabajos de alto riesgo del mercado de la construcción del Reino Unido.

Los movimientos estratégicos entre los líderes del mercado muestran inversión en capacidad digital y de fabricación. Balfour Beatty y sus socios ejecutan complejas estaciones ferroviarias y paquetes de obras civiles bajo rigurosos protocolos de seguridad e información en el HS2. Kier y Morgan Sindall amplían sus funciones en el patrimonio educativo y de defensa utilizando componentes estandarizados y marcos colaborativos. Laing O'Rourke y Skanska escalan los métodos modernos vinculados a procesos de fábrica para activos hospitalarios y del patrimonio público repetibles. Estos ejemplos reflejan el cambio del mercado de la construcción del Reino Unido hacia la entrega por plataforma, los flujos de datos seguros y el aseguramiento de la calidad consistente.

Los constructores de viviendas coordinan el suelo, la planificación y la productización para mejorar la entrega y el cumplimiento de la seguridad. Los grandes grupos refuerzan los procesos de subsanación de deficiencias en seguridad contra incendios y control de edificación en sus carteras. Las plataformas de productos y las asociaciones con la cadena de suministro mejoran la velocidad y la consistencia de la construcción al tiempo que apoyan los estándares del envolvente. La colaboración con los proveedores de planificación e infraestructuras sigue siendo vital para desbloquear parcelas con servicios. Estas prioridades mantienen a los constructores de viviendas alineados con los estándares en evolución que definen el mercado de la construcción del Reino Unido.

Líderes del Sector de la Construcción del Reino Unido

Balfour Beatty PLC

Kier Group PLC

Morgan Sindall Group PLC

Laing O'Rourke PLC

ISG PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Anglian Water designó a AtkinsRéalis, Mace y Turner & Townsend para ejecutar su programa de capital quinquenal de 14.300 millones de USD, formando una de las mayores alianzas de infraestructuras del Reino Unido.

- Febrero de 2025: KKR presentó una propuesta de adquisición de 5.200 millones de USD para Thames Water, con el objetivo de estabilizar las operaciones ante una carga de deuda de 20.800 millones de USD.

- Enero de 2025: United Utilities eligió la empresa conjunta Strabag-Equitix para la modernización del Acueducto de Haweswater, reforzando el perfil de los contratistas continentales en los proyectos de agua del Reino Unido.

- Junio de 2024: Balfour Beatty obtuvo un contrato de 249,6 millones de USD para construir tres subestaciones que apoyan la integración de energías renovables en Escocia.

Alcance del Informe del Mercado de la Construcción del Reino Unido

La construcción es la instalación, el mantenimiento y la reparación de edificios y otras estructuras estacionarias, así como la construcción de vías de comunicación e instalaciones de servicios que forman componentes fundamentales de las estructuras y son necesarios para su funcionamiento. La construcción abarca los procesos involucrados en la edificación de inmuebles, infraestructuras, instalaciones industriales y operaciones relacionadas de principio a fin. El informe incluye un análisis completo del mercado de la construcción del Reino Unido, que comprende una evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la pandemia de COVID-19.

El mercado de la construcción del Reino Unido está segmentado por sector (residencial, comercial, industrial, infraestructura, y energía y servicios) y regiones clave (Inglaterra, Irlanda del Norte, Escocia y Gales). El informe ofrece tamaños de mercado y previsiones para todos los segmentos anteriores en valor (USD).

| Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y otros) |

| Energía y Servicios | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y otros) | |

| Energía y Servicios | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de la construcción del Reino Unido hasta 2031?

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de la construcción del Reino Unido hasta 2031?

¿Qué segmentos lideran el mercado de la construcción del Reino Unido en 2025?

El residencial es el mayor sector con una cuota del 38,10% en 2025, la nueva construcción lidera por tipo con el 55,10%, y los métodos convencionales en obra representan una cuota del 92,10%.

¿Qué partes del Reino Unido muestran la mayor presencia en la actividad constructora?

Inglaterra representa el 79,55% de la cuota en 2025, con la actividad concentrada en torno a los principales centros urbanos y corredores estratégicos. Irlanda del Norte tiene el crecimiento proyectado más rápido con una CAGR del 6,10%.

¿Cuáles son los principales impulsores de crecimiento del mercado de la construcción del Reino Unido hasta 2031?

Los megaproyectos gubernamentales en transporte, el déficit de vivienda, la demanda de rehabilitación para alcanzar cero emisiones netas y la expansión de los métodos modernos de construcción son los principales impulsores de crecimiento.

¿Qué cambios regulatorios tienen mayor impacto en la entrega y la contratación?

El régimen de la Ley de Seguridad en la Edificación, la Ley de Contratación de 2023 y la reforma urbanística en virtud de la Ley de Nivelación y Regeneración son los cambios regulatorios más influyentes.

¿Dónde se encuentran las mejores oportunidades para victorias a corto plazo?

Las rehabilitaciones energéticas en el patrimonio público, los edificios estandarizados de educación y sanidad, los nodos logísticos y la regeneración liderada por estaciones representan oportunidades de alta visibilidad.

Última actualización de la página el: