Tamaño y Participación del Mercado de Construcción Comercial de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

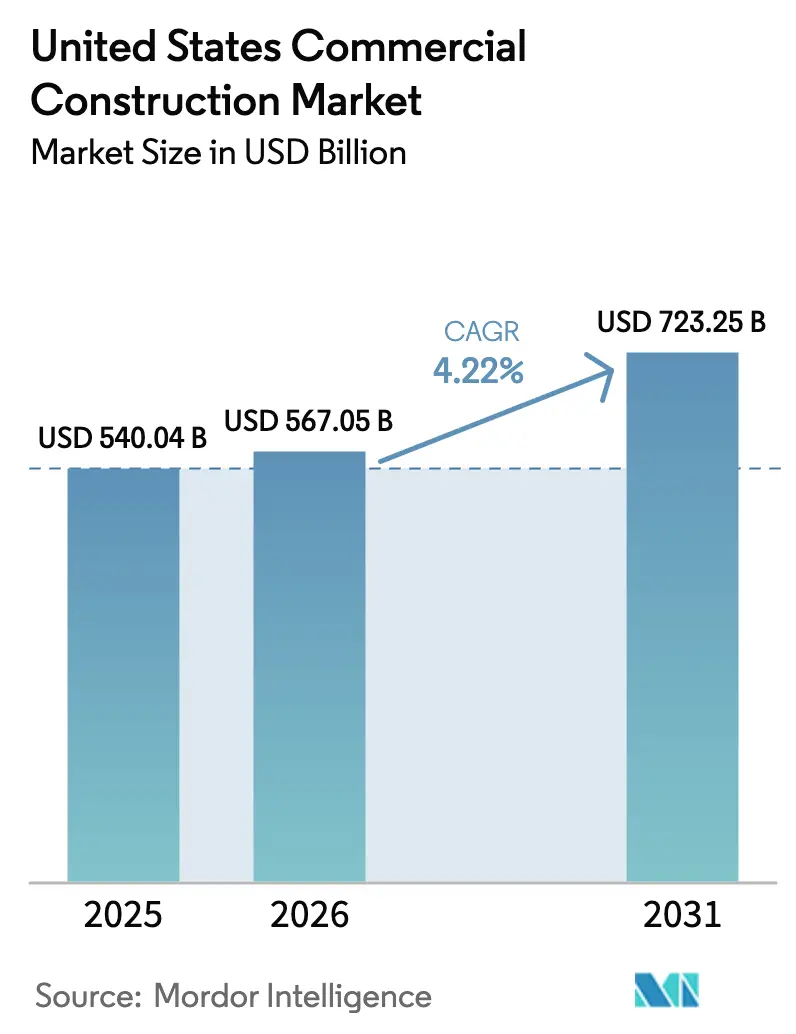

| Tamaño del mercado en el año base (2025) | 540.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 567.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 723.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

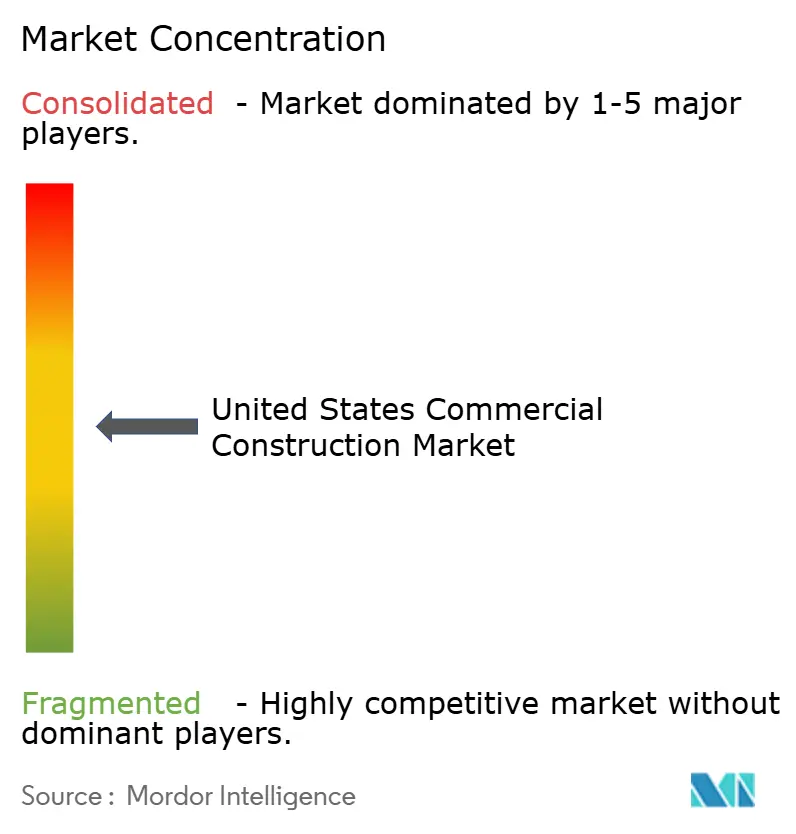

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Comercial de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de construcción comercial de los Estados Unidos se estima en USD 567,05 mil millones en 2026 y se proyecta que alcance USD 723,25 mil millones en 2031 a una CAGR del 4,22% durante el período de pronóstico (2026-2031). El crecimiento está respaldado por una combinación de expansión de almacenes de comercio electrónico, reformas de espacios de trabajo híbridos, aceleradas construcciones de centros de datos para computación de inteligencia artificial, y programas federales de infraestructura que catalizan nodos comerciales orientados al tránsito. La ejecución competitiva está condicionada por la escasez de mano de obra y la inflación de insumos, ya que los salarios y ciertos materiales aumentaron en 2025, un contexto que favorece a los contratistas con acuerdos de compra anticipada, capacidades integradas de instalaciones mecánicas, eléctricas y de plomería, y exposición geográfica diversificada. La viabilidad de los proyectos también es sensible a las condiciones de financiamiento, ya que los prestamistas mantienen requisitos más estrictos de cobertura del servicio de la deuda, mientras que los estándares de sostenibilidad impulsados por políticas empujan a los equipos de diseño hacia especificaciones LEED v5 y de bajo carbono incorporado que ahora son comunes en las licitaciones públicas. El mercado de construcción comercial de EE. UU. está, por tanto, equilibrando el impulso del lado de la demanda con los riesgos de ejecución que requieren una preconstrucción disciplinada, cobertura de la cadena de suministro y estrategias de fuerza laboral para proteger los márgenes y los cronogramas.[1]https://www.agc.org/

Conclusiones Clave del Informe

- Por tipo de sector comercial, la construcción de oficinas lideró con una participación del 35,1% en 2025, mientras que el sector industrial y logístico es el de mayor crecimiento con una CAGR del 5,44% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 68,1% del tamaño del mercado de construcción comercial de EE. UU. en 2025, y se proyecta que la renovación se expanda a una CAGR del 5,20% durante 2026-2031.

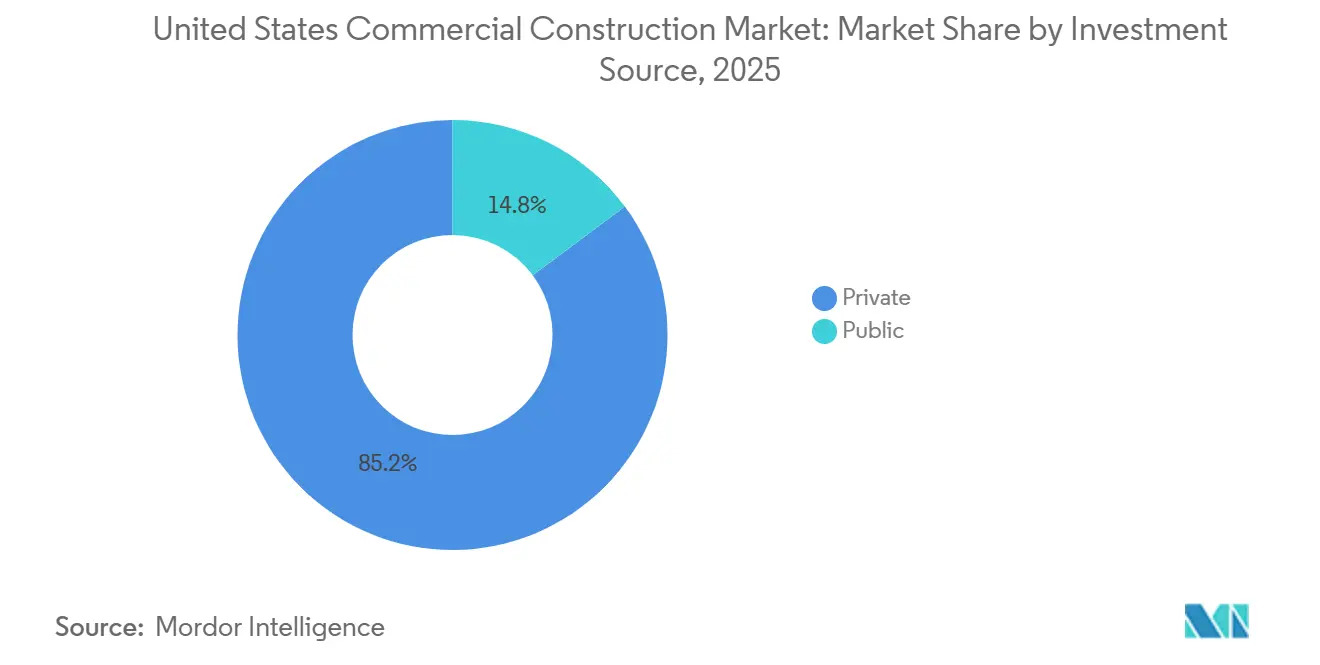

- Por fuente de inversión, el gasto privado representó el 85,2% en 2025, y se prevé que el financiamiento público crezca a una CAGR del 5,60%, apoyado por los compromisos de la Ley de Inversión en Infraestructura y Empleos.

- Por estados, Texas lideró con el 17,0% en 2025, mientras que se pronostica que Florida registre el crecimiento más rápido con una CAGR del 5,45% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción Comercial de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de centros de datos que se acelera con nueva infraestructura de inteligencia artificial, nube y computación en el borde. | +1.3% | Mercados centrales nacionales (Norte de Virginia, Texas, California, Illinois), con expansión hacia el Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| La expansión del comercio electrónico impulsa la construcción de almacenes, centros de distribución y centros de cumplimiento de pedidos. | +0.9% | Nacional, con el mayor crecimiento en Texas, California, Florida y los corredores logísticos del Medio Oeste | Mediano plazo (2-4 años) |

| La inversión pública en instalaciones de tránsito y cívicas impulsa la construcción en zonas adyacentes a la infraestructura. | +0.8% | Nacional, con la mayor concentración en estados que reciben financiamiento de la Ley de Inversión en Infraestructura y Empleos (California, Nueva York, Texas, Illinois) | Largo plazo (≥ 4 años) |

| La reforma y el redesarrollo de oficinas aumentan a medida que los empleadores buscan espacios de trabajo más modernos y preparados para el trabajo híbrido. | +0.7% | Nacional, concentrado en las principales áreas metropolitanas (Nueva York, San Francisco, Chicago, Los Ángeles) | Corto plazo (≤ 2 años) |

| Los proyectos de hospitalidad y uso mixto se están recuperando, impulsados por la fuerte demanda de viajes y comercio minorista. | +0.6% | Florida, Nevada, Texas, principales mercados urbanos y destinos turísticos en todo el país | Mediano plazo (2-4 años) |

| El enfoque en la construcción ecológica y los criterios ambientales, sociales y de gobernanza impulsa los nuevos desarrollos comerciales hacia diseños certificados. | +0.5% | Nacional; la presión regulatoria es más fuerte en California, Nueva York y Washington; la adopción voluntaria se acelera en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Comercio Electrónico Impulsa la Construcción de Almacenes y Centros de Cumplimiento de Pedidos

El comercio electrónico continúa orientando las decisiones de ubicación y combinación de productos a medida que los grandes minoristas amplían sus huellas logísticas y buscan ganancias en velocidad de entrega al cliente que requieren instalaciones de alto rendimiento en corredores clave. Amazon firmó 31 millones de pies cuadrados de nuevos arrendamientos en 2024, anunció una expansión logística de USD 15 mil millones, añadiendo casi 80 instalaciones, y está posicionada para capturar alrededor del 25% de los nuevos arrendamientos industriales en 2026. EE. UU. entregó 146,6 millones de pies cuadrados de espacio industrial a mediados de 2025, con 341,8 millones de pies cuadrados en construcción, mientras que la tasa de vacancia aumentó al 7,1% y señaló que la oferta estaba alcanzando a la demanda en mercados selectos. Los patrones de relocalización y deslocalización cercana amplían la demanda, ya que se proyecta que el 69% de las cadenas de suministro que sirven a EE. UU. tengan base en las Américas para 2026, frente al 59%, respaldado por flujos comerciales más sólidos entre EE. UU. y México desde 2018 y un repunte en la inversión de deslocalización cercana a principios de 2025. Dentro de la logística de cadena de frío, se prevé que la venta de comestibles en línea alcance USD 100 mil millones en 2025, pero los 220 millones de pies cuadrados de espacio refrigerado del país se quedan cortos frente a la demanda en 75-100 millones de pies cuadrados, una brecha que está impulsando inversiones a gran escala como la expansión de USD 300 millones de New Cold en Lebanon, Indiana. Esta divergencia entre almacenes estándar e instalaciones de temperatura controlada está sosteniendo primas de alquiler para activos especializados y recompensando a los desarrolladores con integración vertical o capacidades internas de instalaciones mecánicas, eléctricas y de plomería que gestionan la complejidad y el costo.[2]https://www.commercialcafe.com/blog/us-industrial-2025-midyear-report

Las Presiones del Lugar de Trabajo Híbrido Impulsan la Reforma de Oficinas y la Reutilización Adaptativa

Los ocupantes corporativos están canalizando capital hacia la calidad sobre la cantidad para apoyar modelos híbridos, bienestar y rendimiento energético en sus espacios de trabajo. Solo el 14% de la fuerza laboral global prefiere una oficina corporativa tradicional, mientras que el 60% de las organizaciones planea aumentar el gasto en diseño, acondicionamiento y reforma, un cambio que favorece la reutilización adaptativa y las mejoras específicas. Las vías de reforma pueden costar entre un 30-50% menos que las construcciones desde cero y aceleran la ocupación, como lo ilustra el edificio 270 Park Avenue de JPMorgan, un rascacielos totalmente eléctrico de 2,5 millones de pies cuadrados entregado en octubre de 2025 que demuestra un diseño de alto rendimiento a escala. La economía de la conversión se está fortaleciendo, ya que Gensler estima que alrededor del 34% de los edificios de oficinas de EE. UU. pueden reconvertirse para uso residencial a un costo del 30-40% por debajo de los nuevos edificios, con Créditos Fiscales Históricos que movilizan miles de millones en capital privado para activos más antiguos en el centro de las ciudades. Incluso cuando la tasa de vacancia de oficinas a nivel nacional alcanzó el 18,6% a finales de 2025, las propiedades Clase A con certificación LEED exigen primas de alquiler que refuerzan el argumento comercial para reformas de alto rendimiento y mejoras de alta calidad para los inquilinos. Estas dinámicas mantienen activos los proyectos de reforma y posicionan la reutilización adaptativa como un mecanismo resiliente en el mercado de construcción comercial de EE. UU. durante el período de pronóstico.[3]https://www.gensler.com/research-insight/gensler-research-institute/global-workplace-survey

La Construcción de Centros de Datos se Acelera ante la Demanda de Computación de Inteligencia Artificial y Nube

Las cargas de trabajo de inteligencia artificial, nube y computación en el borde están reformando los requisitos de ubicación, diseño e interfaz con la red eléctrica para proyectos de misión crítica. Se proyecta que la capacidad de los centros de datos de EE. UU. crezca aproximadamente un 10% anual hasta 2030 para alcanzar el rango de mediados de 30 gigavatios, y el consumo de electricidad a nivel nacional atribuido a los centros de datos podría aumentar de alrededor del 4% en 2025 al 7,5% para finales de la década. Los megacampus se están multiplicando, incluido un programa de USD 15 mil millones para Vantage en Wisconsin y un proyecto de USD 4 mil millones de Microsoft en Mount Pleasant, mientras que se proyecta que el gasto en construcción del sector alcance su punto máximo en USD 89 mil millones en 2026, un aumento pronunciado desde 2022. El suministro de energía es el cuello de botella, ya que ERCOT espera un crecimiento de demanda de dos dígitos en Texas para 2026, los operadores de la red amplían los corredores de 345 kilovoltios y 765 kilovoltios, y el Departamento de Energía avanza en planes para añadir o mejorar 100.000 millas de transmisión en esta década. El riesgo de ejecución es más evidente en las interconexiones de servicios públicos y los permisos, donde los plazos de 12 a 24 meses son comunes y los derechos locales pueden añadir meses a la preconstrucción antes del aviso de inicio, especialmente para proyectos que requieren energía adicional en el sitio o almacenamiento. Estos proyectos siguen siendo un motor de crecimiento central para el mercado de construcción comercial de EE. UU. a medida que los desarrolladores ajustan las estructuras de capital para reflejar plazos de entrega más largos para la energía y adquieren equipos de conmutación, transformadores y sistemas de enfriamiento con mayor anticipación en el cronograma.

La Inversión Pública en Infraestructura Impulsa el Crecimiento Comercial Adyacente al Tránsito

La Ley de Inversión en Infraestructura y Empleos proporciona USD 1,2 billones durante cinco años, que incluyen USD 550 mil millones en nuevo gasto federal a medida que los estados avanzan en los ciclos de adquisición y contratación. A finales de 2025, el Departamento de Transporte informó USD 411,5 mil millones en subvenciones anunciadas y USD 343,3 mil millones comprometidos con USD 189,1 mil millones desembolsados, un ritmo que señala una fase de aceleración en 2026. Los programas de carreteras están impulsando más de 70.000 nuevos compromisos de ayuda federal y elevaron los contratos adjudicados un 36% en 2023 frente a 2021, mientras que la Administración de Servicios Generales asigna USD 3,4 mil millones para modernizar los Puertos de Entrada Terrestres que apoyan el comercio transfronterizo. El desarrollo comercial adyacente al tránsito se está agrupando en torno a catalizadores como SPARC Kips Bay y Willets Point en Nueva York, que aprovechan los fondos públicos para atraer inversión privada hacia centros de uso mixto con proximidad a enlaces ferroviarios y de metro. El impulso a nivel estatal incluye un presupuesto de USD 39,92 mil millones del Departamento de Transporte de Texas para el ejercicio fiscal 2026-2027 que sustenta las carteras de pedidos y se alinea con un programa de transporte de una década que mantiene la actividad de los contratistas en todo Texas. La política de criterios ambientales, sociales y de gobernanza también está dando forma a las especificaciones, ya que los mandatos de divulgación climática de California entran en vigor en 2026, reforzando los requisitos de descarbonización y resiliencia en las adquisiciones municipales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra calificada y la presión salarial ralentizan la entrega de proyectos y aumentan los costos. | -0.7% | Nacional; más aguda en los estados del Cinturón Solar (Texas, Florida, Arizona) con rápido crecimiento poblacional | Corto plazo (≤ 2 años) |

| Las condiciones crediticias restrictivas y el aumento de las tasas de interés dificultan el financiamiento de proyectos especulativos. | -0.6% | Nacional; más pronunciado en los mercados de oficinas con alta vacancia (San Francisco, Chicago, Nueva York) | Mediano plazo (2-4 años) |

| La alta inflación de materiales y fletes comprime los márgenes y retrasa los presupuestos. | -0.5% | Nacional, con variaciones de costos regionales (Nueva York y San Francisco son los más costosos; las ciudades costeras enfrentan primas de flete) | Mediano plazo (2-4 años) |

| Los retrasos en permisos y las restricciones de zonificación prolongan las fases de preconstrucción. | -0.3% | Más severo en California, Nueva York e Illinois; retrasos esporádicos en las áreas metropolitanas del Cinturón Solar de rápido crecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Calificada y la Presión Salarial Ralentizan la Entrega de Proyectos y Aumentan los Costos

Satisfacer la demanda de 2026 requiere reclutar 499.000 nuevos trabajadores tras un año de déficit en el que la mayoría de las empresas informaron dificultades para cubrir puestos de trabajo artesanal y una fuerza laboral envejecida apuntó a mayores jubilaciones durante la década. Los empleadores reportan las mayores brechas en oficios especializados y estimación, lo que crea cuellos de botella en la programación y aumenta la dependencia de horas extras, incentivos y políticas de viáticos que elevan los costos laborales del proyecto. Los ingresos por hora promedio en la construcción alcanzaron USD 38,76 en marzo de 2025 y aumentaron un 4,5% interanual, mientras que el sector pagó más que la manufactura y el transporte para competir por el talento y retener a los equipos en las rutas críticas. El trabajo de misión crítica, como los centros de datos, paga tarifas premium que pueden alejar a electricistas y técnicos de climatización de otros sitios comerciales y agravar los desafíos de personal para hospitales, escuelas y proyectos cívicos. Estas presiones son generalizadas y han llevado a retrasos medibles y posibles pérdidas de producción que refuerzan el argumento a favor de la prefabricación, mejores herramientas de productividad en campo y programas de formación específicos.

Las Restricciones de Financiamiento y los Vencimientos de Préstamos Ralentizan el Desarrollo Especulativo

Las tasas de interés se mantuvieron elevadas durante 2025, ya que la tasa de fondos federales se mantuvo en el rango del 4,25-4,50%, y los prestamistas endurecieron la suscripción al exigir mayor capital y cobertura del servicio de la deuda por encima de 1,25. Bajo estas condiciones, un proyecto de USD 100 millones financiado a 10 años puede añadir más de USD 15 millones en gastos de intereses en comparación con la era de tasas bajas, lo que reduce la viabilidad de los inicios especulativos en oficinas y ciertos formatos minoristas. Un muro de vencimiento de préstamos de USD 600 mil millones en 2024 y USD 500 mil millones en 2025 obligó a muchos propietarios a refinanciar a tasas más altas, y algunos proyectos en el centro de las ciudades tuvieron dificultades para ser viables, lo que provocó transiciones de propiedad en activos más débiles. Las condiciones de financiamiento de la hospitalidad mejoraron marginalmente a medida que las expectativas de tasas se suavizaron, lo que apoyó la construcción nueva selectiva y los proyectos de adquisición a finales de 2025 y principios de 2026. Los costos de capital siguen siendo un factor clave para el mercado de construcción comercial de EE. UU. en 2026, ya que los desarrolladores sopesan las trayectorias de las tasas de interés, los riesgos de absorción y las estructuras de préstamos más estrictas frente a la demanda favorable a largo plazo en centros de datos, logística y obras públicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sector Comercial: El Sector Industrial y Logístico Registra la Expansión Más Rápida

La construcción de oficinas representó el 35,1% de la participación del mercado de construcción comercial de EE. UU. en 2025, respaldada por mejoras de espacios de trabajo híbridos y estrategias de reutilización adaptativa que a menudo ofrecen ocupación más rápida y a menor costo que las nuevas torres. El crecimiento es desigual entre los segmentos de oficinas, ya que las empresas priorizan edificios de alto rendimiento con sistemas modernos y certificaciones que se alinean con las expectativas de los inquilinos y los compromisos de criterios ambientales, sociales y de gobernanza. Dentro de la industria de construcción comercial de EE. UU., el segmento industrial y logístico es el de mayor crecimiento, con una CAGR del 5,44% hasta 2031, ya que las necesidades de cumplimiento de pedidos, el impulso de la relocalización y la expansión de la cadena de frío continúan absorbiendo nuevo espacio y sosteniendo la actividad de construcción a medida. Los desarrolladores están siguiendo la división entre almacenes de productos básicos e instalaciones especializadas, como el almacenamiento de temperatura controlada y los centros de datos de alta potencia, que exigen alquileres premium pero requieren adquisición anticipada y una coordinación de instalaciones mecánicas, eléctricas y de plomería más compleja. Esta segmentación está convergiendo cerca de la infraestructura ferroviaria, de carreteras y de energía, lo que estrecha aún más los filtros de selección de sitios en los mercados principales.

El perfil de demanda está reforzado por la expansión plurianual de Amazon y el impulso más amplio de arrendamiento entre la logística de terceros, que dan forma a los precios del suelo, los plazos de derechos y los cronogramas de construcción en los corredores de alto crecimiento. Las entregas industriales y el proyecto reportado a mediados de 2025 fueron altos según los estándares históricos, mientras que los aumentos de vacancia indicaron un equilibrio más saludable en ciertos submercados que puede moderar el crecimiento de los alquileres pero aún favorece los activos bien ubicados. Se proyecta que el gasto en centros de datos alcance su punto máximo en USD 89 mil millones en 2026 y se ha convertido en un motor central del trabajo de misión crítica que da forma a las carteras de pedidos de los contratistas y la disponibilidad de subcontratistas. Estas condiciones mantienen al sector industrial y logístico en el centro del mercado de construcción comercial de EE. UU., con la gestión de riesgos centrada en el acceso a la red eléctrica, los equipos de largo plazo de entrega y los derechos para proyectos de gran formato.

Por Tipo de Construcción: La Renovación Gana Impulso frente a las Nuevas Construcciones

La nueva construcción representó el 68,1% del tamaño del mercado de construcción comercial de EE. UU. en 2025, respaldada por centros de datos, instalaciones industriales y torres selectas de hospitalidad y uso mixto en áreas metropolitanas de alta demanda. La renovación está creciendo más rápido a una CAGR del 5,20% durante 2026-2031, ya que los propietarios aprovechan las ventajas de costo y tiempo de reconvertir activos existentes, a menudo con el apoyo de Créditos Fiscales Históricos que han catalizado una inversión privada significativa a lo largo del tiempo. Dentro de la industria de construcción comercial de EE. UU., los programas de reforma se están expandiendo en oficinas, hospitalidad y educación, ya que los propietarios corporativos y públicos apuntan a un menor carbono incorporado, un mejor rendimiento energético e interiores más saludables alineados con LEED v5. Los planes de mejora de propiedades hoteleras exigidos por las marcas y los acondicionamientos de oficinas con plantas de piso flexibles están elevando aún más los proyectos de renovación y las oportunidades de contratación para especialistas en interiores. Los contratistas están planificando para el saneamiento y las mejoras estructurales comunes en edificios más antiguos, que requieren una preconstrucción disciplinada para reducir el riesgo de presupuestos y cronogramas.

Las conversiones lideradas por las ciudades y los programas de incentivos en Nueva York y Chicago subrayan cómo la política municipal puede desbloquear la reutilización del centro de la ciudad a escala combinando la zonificación con el financiamiento de incremento de impuestos y subvenciones específicas. Los grandes propietarios también demuestran la viabilidad de las reformas de alto rendimiento, ejemplificadas por proyectos emblemáticos que se alinean con los objetivos de electrificación y carbono ahora comunes en las carteras institucionales. A medida que las adquisiciones avanzan hacia evaluaciones del ciclo de vida completo del edificio, los programas de renovación que preservan la estructura y reducen el carbono incorporado ganan ventaja en las licitaciones públicas y las revisiones de gobernanza corporativa. Por lo tanto, se prevé que el mercado de construcción comercial de EE. UU. vea cómo la renovación captura una mayor participación de los fondos del proyecto hasta 2031, con cadenas de suministro que se adaptan a los perfiles de materiales y sistemas comunes en las reformas profundas.

Por Fuente de Inversión: El Financiamiento Público Aumenta con la Ley de Infraestructura

La inversión privada constituyó el 85,2% del gasto en 2025 en oficinas, instalaciones industriales, hospitalidad y construcciones de centros de datos financiadas por fondos de inversión inmobiliaria, capital privado y balances corporativos. El financiamiento público es la fuente de mayor crecimiento con una CAGR del 5,60% hasta 2031 debido a las asignaciones de la Ley de Inversión en Infraestructura y Empleos que continúan convirtiéndose en contratos adjudicados y desembolsos para carreteras, puentes, tránsito y puertos. Dentro de la industria de construcción comercial de EE. UU., estos proyectos públicos crean efectos secundarios para los desarrollos de uso mixto adyacentes al tránsito, ya que los estados y las ciudades rezonifican nodos para capturar capital privado cerca de estaciones de tren e intercambios. Los Puertos de Entrada Terrestres federales y otras instalaciones cívicas también están movilizando equipos de diseño-construcción y contratistas especializados, añadiendo a una base de trabajo que estabiliza las carteras de pedidos hasta 2026. El ciclo público ayuda a compensar el endurecimiento de las condiciones de crédito privado en ciertos tipos de propiedades y apoya a los contratistas regionales que se especializan en transporte y obras cívicas.

Los datos de compromisos y desembolsos confirman la aceleración, con USD 411,5 mil millones en subvenciones anunciadas, USD 343,3 mil millones comprometidos y USD 189,1 mil millones desembolsados a finales de 2025, lo que implica sólidas oportunidades de licitación para el año siguiente. La Administración Federal de Carreteras informa más de 70.000 nuevos compromisos de proyectos de ayuda federal y un crecimiento superior al promedio en los valores de los contratos en comparación con las normas anteriores a la Ley de Inversión en Infraestructura y Empleos, reforzando una base duradera para la construcción vertical cerca de los corredores mejorados. Ciudades como Nueva York están utilizando inversiones públicas para apalancar el desarrollo privado en ciencias de la vida y vivienda, lo que apoya la continuidad de la mano de obra en la construcción y la planificación de materiales a lo largo del ciclo. Los programas estatales en Texas añaden a este impulso con un presupuesto de USD 39,92 mil millones del Departamento de Transporte de Texas que financia el trabajo de carreteras plurianual y mantiene comprometida la capacidad civil pesada. El cumplimiento de las adquisiciones y las normas de Compra en América siguen siendo variables importantes del cronograma, que los contratistas abordan mediante presentaciones anticipadas y verificación de proveedores para reducir los riesgos de plazos de entrega en trabajos financiados federalmente.

Análisis Geográfico

Texas lidera con el 17,00% en 2025 gracias a la fortaleza de los centros de datos a hiperescala, las plantas de fabricación de semiconductores y un presupuesto de USD 39,92 mil millones del Departamento de Transporte de Texas para el ejercicio fiscal 2026-2027 que sostiene las carteras de pedidos de construcción vinculadas a las mejoras de corredores. Florida es el estado de mayor crecimiento con una CAGR del 5,45% de 2026 a 2031, impulsada por la recuperación de la hospitalidad y las expansiones de centros de convenciones que alimentan la actividad minorista y de uso mixto adyacente. California ocupa la segunda mayor participación, ya que el gasto no residencial avanza y los flujos de la Ley de Inversión en Infraestructura y Empleos añaden visibilidad a los proyectos públicos en infraestructura de transporte y educación. El plan de gasto en construcción de tres años de Nueva York y las asignaciones de la Autoridad Metropolitana de Transporte están inclinando la combinación hacia proyectos no residenciales, mientras que iniciativas de la Corporación de Desarrollo Económico de la Ciudad de Nueva York como SPARC Kips Bay atraen capital privado hacia clústeres conectados al tránsito. Illinois está ampliando programas de uso mixto, institucionales y de puentes en Chicago que refuerzan la actividad plurianual en los ámbitos comercial y civil pesado.

El mercado de construcción comercial de EE. UU. se está beneficiando de motores geográficos diversificados donde los estados del Cinturón Solar absorben la demanda logística y manufacturera, mientras que los mercados costeros impulsan la infraestructura pública y torres selectas de alta especificación. Texas continúa captando megaproyectos de capital que requieren coordinación de red eléctrica, agua y carreteras, lo que apoya tanto a los contratistas verticales como horizontales en 2026. El proyecto hotelero y de entretenimiento de Florida sigue activo, y las respuestas selectivas de oferta apoyan los rendimientos del proyecto incluso cuando la mano de obra y los materiales se mantienen ajustados en ciertas áreas metropolitanas. El giro de California hacia proyectos cívicos y educativos refleja la complejidad de los permisos y las estructuras de costos en el desarrollo privado, pero mantiene una carga de trabajo consistente para los grandes contratistas generales y subcontratistas especializados. Nueva York e Illinois demuestran cómo la inversión pública y la zonificación pueden catalizar propuestas privadas de uso mixto y ciencias de la vida en torno a las áreas de estaciones y las mejoras de corredores.

Los estados más allá del nivel superior están ganando participación en nichos específicos. Wisconsin y Virginia están construyendo capacidad de centros de datos a medida que los planes de servicios públicos y la disponibilidad de terrenos se alinean con proyectos a escala de campus que requieren largos plazos de entrega y adquisición anticipada de componentes eléctricos clave. Arizona, Georgia y Carolina del Norte están asegurando inversiones en manufactura avanzada gracias a programas de incentivos y facilidad de permisos en comparación con ciertos mercados costeros, lo que desplaza las cadenas de suministro y las redes de subcontratistas hacia estos corredores. El tamaño del mercado de construcción comercial de EE. UU. vinculado a Florida se proyecta que se expanda a una CAGR del 5,45% hasta 2031, reflejando una demanda duradera de turismo y convenciones superpuesta a las inversiones en carreteras y puertos. Texas mantiene una trayectoria de crecimiento estable a medida que los ecosistemas de semiconductores, biofabricación y centros de datos se profundizan y refuerzan los compromisos con proyectos de infraestructura y energía. El modelo público-privado de Nueva York está destinado a continuar a medida que las agencias se centran en la modernización de señales, la accesibilidad y la creación de lugares en torno a las estaciones que desbloquean torres de uso mixto en distritos con fuerte tránsito.

Panorama Competitivo

El mercado de construcción comercial de EE. UU. sigue siendo fragmentado, ya que las 50 principales empresas representan menos del 10% de los ingresos totales, aunque la consolidación está aumentando con un aumento en las adquisiciones respaldadas por capital privado dirigidas a oficios especializados y líderes regionales. El ENR Top 400 reportó un crecimiento combinado de ingresos en 2024, y las empresas más grandes ampliaron sus carteras de pedidos en misión crítica, atención médica y educación, con Turner reportando USD 20,2 mil millones en ingresos de 2024 y una cartera de pedidos de centros de datos de USD 12,6 mil millones. Bechtel, Kiewit y Whiting-Turner mantuvieron posiciones de liderazgo, mientras que HITT Contracting escaló rápidamente al expandirse hacia la misión crítica y la industria, un reflejo de la concentración de la demanda en centros de datos y manufactura avanzada. Los contratistas con integración vertical en instalaciones mecánicas, eléctricas y de plomería y trabajos de preparación del terreno están mejor posicionados para gestionar los plazos de entrega y mitigar el retrabajo, lo que se ha convertido en un diferenciador en mercados de mano de obra y materiales ajustados.

Las empresas también están invirtiendo en tecnología para cerrar las brechas de datos entre el campo y la oficina y reducir el desperdicio. La gestión de proyectos basada en la nube, la captura de realidad y los gemelos digitales se están convirtiendo en estándar, con las empresas líderes experimentando con robótica para el trazado y las tareas repetitivas que mejoran la consistencia y la seguridad. Hensel Phelps lanzó una plataforma de empresas de riesgo para pilotar tecnologías de construcción para ámbitos de alto riesgo, mientras que Windover demostró el valor operativo de los gemelos digitales en proyectos a escala de campus. Estas capacidades son relevantes para los programas de centros de datos y hospitales que requieren una puesta en marcha rigurosa e integración de sistemas, un tema que está reformando la preconstrucción y el control de calidad a escala. La disciplina de procesos y la adquisición anticipada también son más comunes a medida que los regímenes arancelarios mantienen el riesgo elevado en metales y componentes eléctricos, lo que empuja a los contratistas a añadir proveedores norteamericanos y renegociar las cláusulas de traspaso.

Las dinámicas competitivas regionales están cambiando a medida que las áreas metropolitanas del Cinturón Solar ven bancos de licitación más profundos y más entradas de empresas costeras en otros mercados. Nashville reportó carteras de pedidos de subcontratistas en contracción y mayor cobertura de licitaciones, mientras que Seattle y Portland vieron a los contratistas generales expandirse hacia mercados cercanos para defender su participación y equilibrar la exposición. Los grandes contratos en Texas, incluidos proyectos de reconstrucción de autopistas interestatales de USD 889 millones y USD 746 millones para Balfour Beatty, demuestran cómo el trabajo civil pesado puede anclar las carteras de pedidos y movilizar equipos plurianuales. Los megaproyectos de centros de datos en el Atlántico Medio y el Medio Oeste también están concentrando la actividad con contratos de campus de varios miles de millones de dólares que requieren especialistas en misión crítica y redes de proveedores profundas. El mercado de construcción comercial de EE. UU. sigue abierto a la consolidación en oficios especializados y para contratistas generales a escala que puedan operar en varias regiones, navegar el cumplimiento normativo y entregar con rapidez para propietarios con programas complejos.

Líderes de la Industria de Construcción Comercial de los Estados Unidos

Turner Construction Company

The Whiting-Turner Contracting Company

STO Building Group

DPR Construction

Clark Construction Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Turner Construction, DPR Construction y M. A. Mortenson iniciaron la construcción del Centro de Datos de Meta en la Parroquia de Richland, Luisiana, un campus de cuatro millones de pies cuadrados diseñado a medida que representa más de USD 10 mil millones en inversión de Meta, con más de USD 200 millones en mejoras de infraestructura local; la construcción de los edificios de inteligencia artificial está programada para comenzar a finales del verano de 2025, y el proyecto apoyará más de 500 empleos operativos.

- Octubre de 2025: AECOM Hunt y Turner Construction Company formaron la Empresa Conjunta AECOM Hunt-Turner y fueron seleccionados como gestores de construcción para el nuevo Huntington Bank Field en Cleveland, Ohio (estadio cerrado con capacidad para 67.500 asientos), con Independence Construction y DiGeronimo Companies uniéndose a la empresa conjunta; los trabajos de habilitación comenzaron el 1 de octubre de 2025, la inauguración formal está programada para principios de 2026, y el estadio está en camino de abrir en 2029, creando más de 6.000 empleos en construcción.

- Septiembre de 2025: Hensel Phelps obtuvo un contrato de USD 700 millones para un proyecto de expansión del aeropuerto en Boise, Idaho, que involucra 10 nuevas puertas de embarque, con la construcción en marcha y la finalización prevista para finales de la década.

- Septiembre de 2025: Whiting-Turner recibió dos contratos importantes de la Guardia Costera: USD 137 millones para trabajos de base en Seattle, Washington (mejora de muelles para barcos, demolición de edificios, estabilización de frentes marítimos), y USD 69 millones para la construcción de un hangar en Kapolei, Hawái.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de construcción comercial de los Estados Unidos como todo el gasto vinculado a la erección, expansión o reforma de edificios no residenciales generadores de ingresos, torres de oficinas, centros comerciales, centros logísticos, plantas industriales, hoteles y complejos médicos, registrado en el momento de la adjudicación del contrato dentro de las fronteras de EE. UU. Valoramos cada proyecto al monto del contrato en el año en que comienza el trabajo, proporcionando a los compradores una base de referencia clara y comparable.

Exclusión del alcance: la infraestructura civil, como carreteras, puentes, servicios públicos e instalaciones de energía, queda fuera de esta definición.

Descripción General de la Segmentación

- Por Tipo de Sector Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logística

- Otros

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Fuente de Inversión

- Pública

- Privada

- Por Estados

- Texas

- California

- Florida

- Nueva York

- Illinois

- Resto de EE. UU.

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo habló con contratistas generales, subcontratistas especializados, financiadores de proyectos y funcionarios de permisos estatales en los centros del Cinturón Solar, el Medio Oeste y las zonas costeras. Sus perspectivas sobre las tasas de licitación, los márgenes de contingencia y las fechas de inicio afinaron los supuestos derivados del trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos públicos de los archivos del Valor de la Construcción Ejecutada de la Oficina del Censo de los EE. UU., los índices de costos de la Oficina de Estadísticas Laborales, las cuentas de activos fijos de la Oficina de Análisis Económico, las encuestas de préstamos de la Reserva Federal y los informes del Instituto Americano de Arquitectos, la Asociación Nacional de Parques Industriales y de Oficinas, y la Asociación General de Contratistas. Los analistas de Mordor luego examinaron los informes anuales 10-K de las empresas, las presentaciones para inversores y los prospectos de bonos municipales para mapear los proyectos futuros y refinar las divisiones de costos. Los portales de pago, D&B Hoovers y Dow Jones Factiva, suministraron información financiera de los contratistas y avisos de adjudicación. Esta lista es ilustrativa; muchas otras fuentes apoyaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte las estadísticas trimestrales de gasto y permisos del Censo en la base de ingresos de 2024, luego verifica los resultados con acumulaciones ascendentes selectivas, valores de contratos muestreados multiplicados por áreas de piso representativas. Los impulsores clave que rastreamos incluyen la vacancia de oficinas Clase A, la participación del comercio electrónico en las ventas minoristas, los precios del acero corrugado, los presupuestos de capital estatales y las adiciones de megavatios en centros de datos. La regresión multivariable vincula estos indicadores al gasto histórico y proyecta los resultados hasta 2030, ajustando los pesos cuando las verificaciones ascendentes se desvían en más de dos por ciento.

Validación de Datos y Ciclo de Actualización

Cada modelo pasa por análisis de anomalías, revisión por pares y aprobación de un responsable senior. Las cifras se actualizan cada año, con actualizaciones intermedias cuando nueva legislación, shocks de precios o noticias de megaproyectos modifican materialmente los insumos.

Por Qué la Base de Referencia de Construcción Comercial de EE. UU. de Mordor Genera Confianza en los Compradores

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes listas de edificios, márgenes de costos indirectos y cadencias de actualización. Las brechas que observamos en otros lugares incluyen un alcance de proyecto más estrecho, factores de escalada uniformes y dependencia del trabajo anunciado sin pruebas de cancelación; nuestro modelo de seis variables y las actualizaciones frecuentes evitan estos inconvenientes.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 567,05 mil millones | ||

| USD 585,20 mil millones | Consultora Regional A | Actividad de renovación excluida; escalada uniforme aplicada |

| USD 570,30 mil millones | Revista Especializada B | Cuenta solo proyectos anunciados; ignora el riesgo de cancelación |

| USD 104,42 mil millones | Consultora Global C | Se centra en los principales distritos de negocios centrales; omite construcciones industriales y de atención médica |

Se utiliza el valor de 2024 cuando la cifra de 2025 no está disponible. Estos contrastes muestran que, una vez que se nivelan el alcance y la lógica de costos, el seguimiento disciplinado de variables de Mordor produce una base de referencia equilibrada y transparente que los tomadores de decisiones pueden replicar y someter a pruebas de estrés rápidamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción comercial de EE. UU. y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de construcción comercial de EE. UU. es de USD 567,05 mil millones en 2026 y se proyecta que alcance USD 723,25 mil millones en 2031 a una CAGR del 4,22%, respaldado por logística, centros de datos, reformas e infraestructura pública.

¿Qué segmentos lideran y cuáles están creciendo más rápido en el mercado de construcción comercial de EE. UU.?

Las oficinas lideraron con el 35,10% en 2025, mientras que el sector industrial y logístico es el de mayor crecimiento con una CAGR del 5,44% durante 2026-2031 impulsado por la demanda del comercio electrónico y la relocalización.

¿Cómo están influyendo los centros de datos en el mercado de construcción comercial de EE. UU. en 2026?

Los centros de datos están impulsando las carteras de pedidos de misión crítica, ya que se proyecta que el gasto del sector alcance su punto máximo en 2026, y las interconexiones de servicios públicos dan forma a los cronogramas y la selección de sitios.

¿Cómo afecta el financiamiento de la Ley de Inversión en Infraestructura y Empleos a las oportunidades de desarrollo comercial privado?

Las subvenciones, compromisos y desembolsos federales están fluyendo hacia carreteras, tránsito y puertos, lo que cataliza torres de uso mixto adyacentes al tránsito y estabiliza las carteras de pedidos de los contratistas.

¿Qué estados son más atractivos para los proyectos comerciales en este momento?

Texas lidera con el 17,00% en 2025 gracias a los proyectos de hiperescala y semiconductores, mientras que Florida registra el crecimiento más rápido con una CAGR del 5,45% debido a las expansiones de hospitalidad y convenciones.

¿Cuáles son los principales riesgos de ejecución para el mercado de construcción comercial de EE. UU. en 2026?

Los mayores riesgos son la escasez de mano de obra, las presiones de materiales y aranceles, las condiciones crediticias más estrictas y los retrasos en permisos que prolongan la preconstrucción y aumentan los costos de mantenimiento.

Última actualización de la página el: