Tamaño y Participación del Mercado de Construcción de Infraestructura de Transporte de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

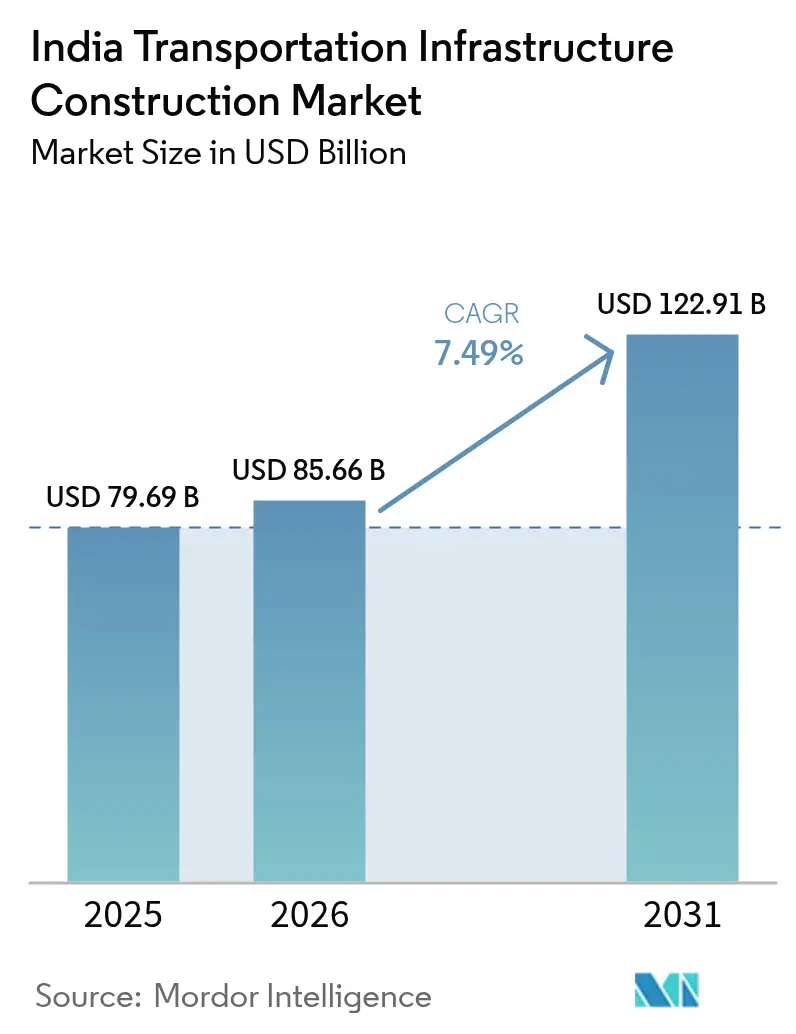

| Tamaño del mercado en el año base (2025) | 79.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 85.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte de India por Mordor Intelligence

El tamaño del Mercado de Construcción de Infraestructura de Transporte de India fue valorado en USD 79.690 millones en 2025 y se estima que crecerá desde USD 85.660 millones en 2026 hasta alcanzar USD 122.910 millones en 2031, a una CAGR del 7,49% durante el período de pronóstico (2026-2031).

El impulso proviene de la licitación récord de autopistas bajo el Modelo de Anualidad Híbrida, la casi finalización del Corredor Dedicado de Carga de 2.843 kilómetros y las continuas mejoras de terminales aeroportuarias. Los contratistas están acelerando la adopción digital porque el Ministerio de Transporte por Carretera y Autopistas exige ahora el Modelado de Información de Construcción en cada proyecto con un valor superior a USD 12 millones, lo que reduce los errores de diseño y acorta los plazos. Los puertos también están atrayendo contratos civiles de mayor envergadura a medida que 574 proyectos de Sagarmala pasan de la planificación a la ejecución y el Puerto de Vadhavan obtiene sus aprobaciones finales. Al mismo tiempo, los organismos públicos están experimentando con paquetes de operación-transferencia de peaje y asociaciones público-privadas en estaciones ferroviarias para reciclar capital, ampliando gradualmente el espacio para la financiación privada.

Conclusiones Clave del Informe

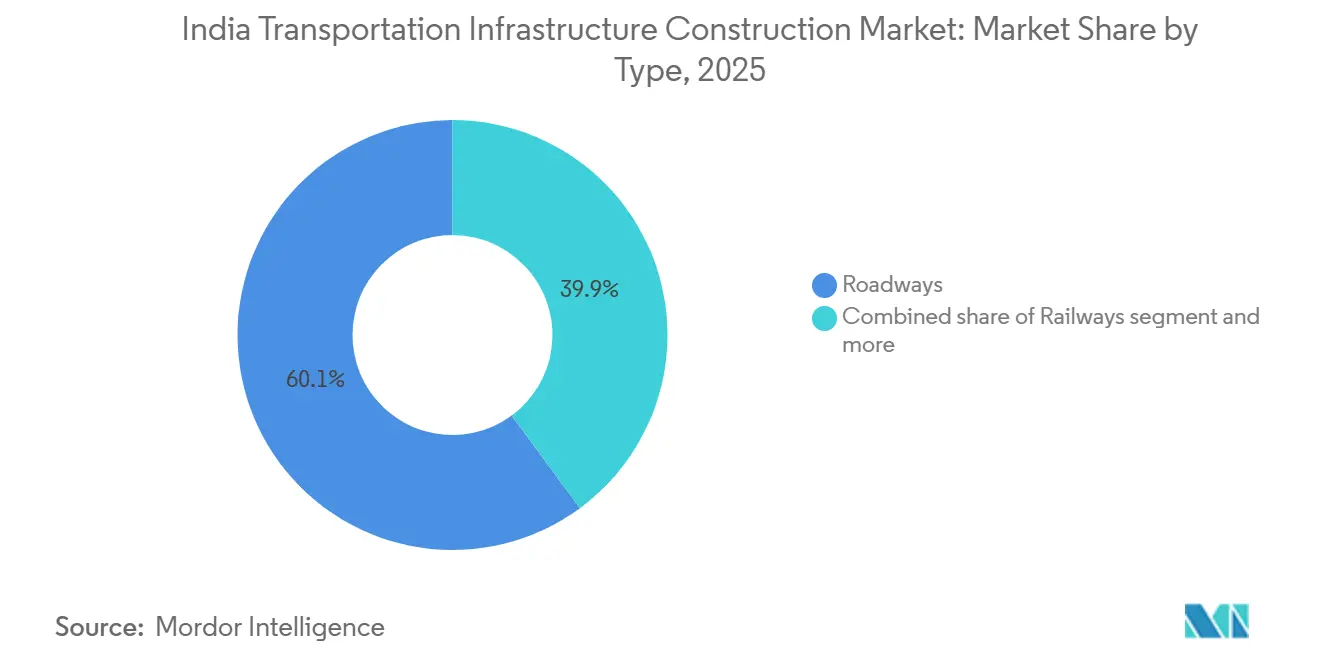

- Por tipo, las carreteras lideraron con el 60,1% de la participación del mercado de construcción de infraestructura de transporte de India en 2025, mientras que los puertos y las vías navegables interiores registraron el mayor crecimiento previsto con una CAGR del 8,04% hasta 2031.

- Por tipo de construcción, las nuevas obras representaron el 76,9% del tamaño del mercado de construcción de infraestructura de transporte de India en 2025; se proyecta que la renovación avance a una CAGR del 7,97% hasta 2031.

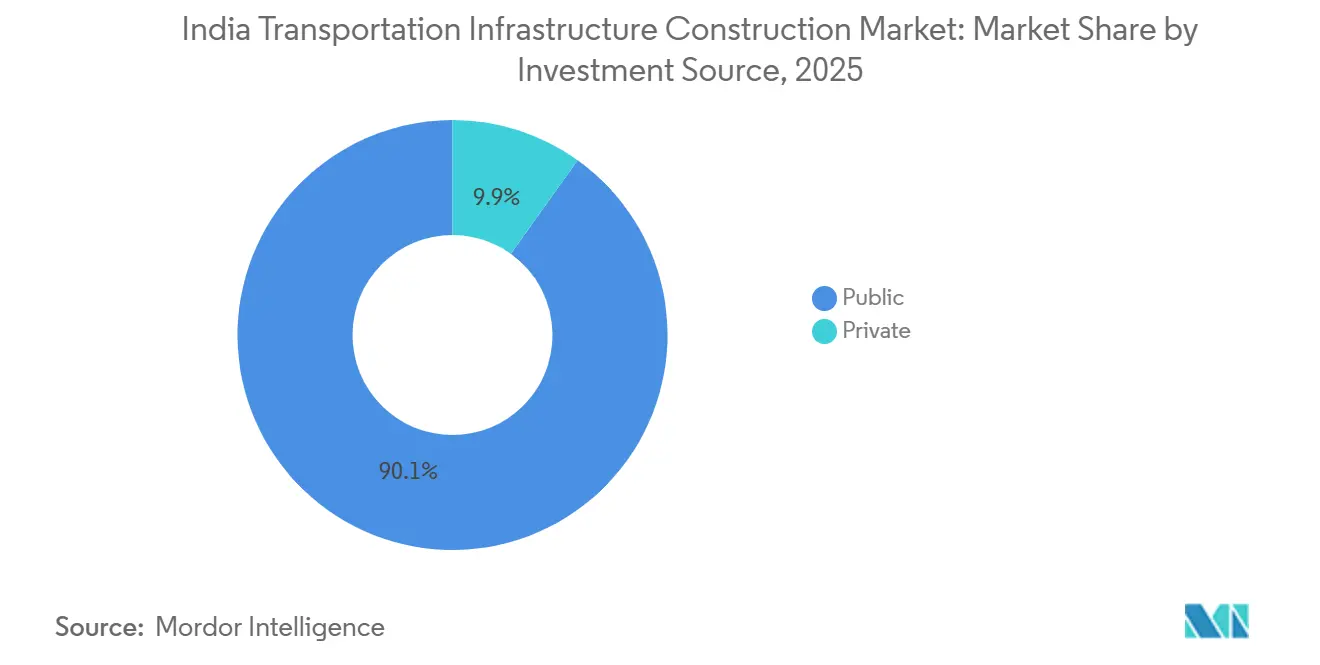

- Por fuente de inversión, el gasto público representó el 90,1% de los desembolsos de 2025, aunque la inversión privada está en camino de alcanzar una CAGR del 7,89% a medida que se cierran más acuerdos de operación-transferencia de peaje y concesiones aeroportuarias.

- Por ciudad, la Región Metropolitana de Mumbai mantuvo una participación del 21,2% en el gasto de 2025, mientras que se prevé que Hyderabad registre el crecimiento más rápido con una CAGR del 8,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mejoras en el ferrocarril de carga y corredores dedicados de carga | +1.8% | A nivel nacional, liderado por las rutas Delhi–Mumbai y Howrah-Ludhiana | Mediano plazo (2-4 años) |

| Expansión de autopistas nacionales y vías rápidas | +1.6% | Todos los estados, con mayor tracción inicial en Uttar Pradesh y Maharashtra | Corto plazo (≤2 años) |

| Construcción de redes de metro en las principales ciudades | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai | Mediano plazo (2-4 años) |

| Conectividad portuaria y corredores logísticos multimodales | +1.2% | Estados costeros como Gujarat y Tamil Nadu | Largo plazo (≥4 años) |

| Modernización aeroportuaria y ampliaciones de capacidad | +1.0% | Aeropuertos de nivel 1 y nivel 2, incluidos Delhi y Guwahati | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mejoras en el Ferrocarril de Carga y Corredores Dedicados de Carga

Los Corredores Dedicados de Carga Oriental y Occidental estaban completados en un 96,4% en diciembre de 2025 e impulsaron los viajes de trenes de carga en un 47% respecto al año anterior[1]Corporación del Corredor Dedicado de Carga de India, "Estado del Proyecto Diciembre 2025," dfccil.com . Ferrocarriles de India aprobó en 2025 un nuevo enlace Dankuni–Surat de 1.100 kilómetros que requiere USD 5.400 millones en obras civiles. Los desembolsos ferroviarios federales para el ejercicio fiscal 2026-2027 ascienden a USD 33.400 millones, gran parte de los cuales se destinan a la instalación de vías de alta velocidad y la renovación de estaciones. Contratistas como AFCONS Infrastructure y KEC International han asegurado paquetes de electrificación plurianuales, garantizando visibilidad de ingresos. Las operaciones de doble apilamiento más rápidas reducen ahora los tiempos de tránsito hasta en un 40%, lo que impulsa a más cargadores a pasar del transporte por carretera al ferroviario.

Expansión de Autopistas Nacionales y Vías Rápidas

La Autoridad de Autopistas Nacionales de India abrió licitaciones para 52 proyectos por valor de USD 13.800 millones para el ejercicio fiscal 2026, tras aprobar 124 esquemas el año anterior[2]Autoridad de Autopistas Nacionales de India, "Datos de Licitación de Proyectos Ejercicio Fiscal 2026," nhai.gov.in . Las adjudicaciones bajo el Modelo de Anualidad Híbrida representan aproximadamente el 65% del nuevo kilometraje porque equilibran los presupuestos estatales y el riesgo privado. HG Infra, Ceigall y Dilip Buildcon obtuvieron grandes pedidos en 2024-2025, confirmando un sólido apetito de los contratistas. La longitud de las autopistas de India alcanzó los 146.572 kilómetros a finales de 2025, frente a los 142.000 kilómetros de 2024. La Fase II de Bharatmala promete otros 20.000 kilómetros, concentrándose en corredores fronterizos y costeros, y tendrá un costo de USD 24.000 millones a lo largo de cinco años.

Construcción de Redes de Metro en las Principales Ciudades

La Fase II del Metro de Chennai abarca 118,9 kilómetros, cuenta con un presupuesto de USD 7.590 millones y entró en plena construcción en 2025. La Fase V del Metro de Delhi obtuvo aprobación el mismo año, mientras que Bengaluru aspira a tener 175 kilómetros en servicio para 2027. La Fase II del Metro de Hyderabad fue adjudicada en septiembre de 2024 por USD 2.910 millones a una empresa conjunta de Larsen & Toubro y Megha Engineering. Los modelos público-privados para la remodelación de estaciones permiten a los promotores monetizar las zonas comerciales, reduciendo las necesidades de capital público y acelerando la finalización.

Conectividad Portuaria y Corredores Logísticos Multimodales

Sagarmala abarca ahora 574 esquemas activos por valor de USD 72.000 millones[3]Ministerio de Puertos, Navegación y Vías Navegables, "Panel de Control de Sagarmala," shipmin.gov.in . El emblemático Puerto de Vadhavan requiere USD 9.150 millones en obras civiles y tiene como objetivo una capacidad de 23,2 millones de toneladas por año. El nuevo enlace ferroviario del Puerto de Chennai, inaugurado en 2025 por USD 228 millones, conecta directamente las terminales con el corredor de carga y reduce el tiempo de permanencia en un 25%. Las vías navegables interiores reciben un impulso del proyecto Jal Marg Vikas, que dragó 1.620 kilómetros del canal del Ganges y construyó cinco centros multimodales, permitiendo operaciones de barcazas de 2.000 toneladas durante todo el año.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retrasos en la adquisición de tierras y derechos de paso | -1.2% | Puntos críticos a nivel nacional en Delhi NCR y Pune | Corto plazo (≤2 años) |

| Restricciones de financiamiento y retrasos en pagos públicos | -0.9% | Más agudo para contratistas de nivel medio | Corto plazo (≤2 años) |

| Volatilidad de precios de materias primas y perturbaciones en el suministro | -0.7% | Paquetes ferroviarios y de metro con uso intensivo de acero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Adquisición de Tierras y Derechos de Paso

Aproximadamente el 30% de los proyectos de autopistas enfrentaron retrasos en la entrega de tierras en 2024-2025, añadiendo hasta 18 meses a los ciclos de construcción. La Fase II del Metro de Pune perdió ocho meses al realizar túneles bajo barrios densamente poblados. La Ley de Adquisición de Tierras de 2013 obliga a realizar estudios de impacto social y cláusulas de consentimiento, por lo que las licitaciones ahora incluyen una contingencia del 15-20% para problemas de titularidad. Los estados están probando la agrupación de tierras, donde los propietarios intercambian terrenos sin urbanizar por parcelas con servicios, pero la adopción es desigual.

Restricciones de Financiamiento y Retrasos en Pagos Públicos

La autoridad de autopistas adeudaba a los contratistas USD 1.200 millones en facturas pendientes en febrero de 2025, y los laudos arbitrales en espera de liquidación totalizaban USD 17.200 millones en marzo de 2024. Los ciclos de pago en algunos proyectos de metro se han extendido hasta 120 días, empujando a los contratistas hacia préstamos a corto plazo con tasas de interés del 9-11%. Un mecanismo de depósito en garantía recientemente introducido para las autopistas de anualidad promete un flujo de caja más estable, aunque los proyectos heredados siguen rezagados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Corredores de Carga Impulsan el Resurgimiento Ferroviario

Las carreteras representaron el 60,1% del valor de 2025, ancladas por el flujo constante del Modelo de Anualidad Híbrida. Los puertos y las vías navegables interiores mantienen la trayectoria futura más rápida con una CAGR del 8,04% impulsada por las obras de Sagarmala y Vadhavan, mientras que el ferrocarril gana impulso gracias a los enlaces dedicados de carga. La integración de servicios de contenedores de doble apilamiento en los nuevos corredores reduce los tiempos de puerta a puerta hasta en un 40%, desviando la carga de alto valor de los camiones. Se espera que el tamaño del mercado de construcción de infraestructura de transporte de India para puertos marítimos se amplíe a medida que Chennai y Paradip completen las ampliaciones de muelles, y el canal fluvial Jal Marg Vikas permanezca navegable todo el año. En conjunto, estos cambios reequilibran el capital alejándolo de las autopistas puras hacia activos ferroviarios y portuarios.

El mercado de construcción de infraestructura de transporte de India también está siendo testigo de importantes mejoras aeroportuarias. La Autoridad de Aeropuertos de India ha destinado USD 1.800 millones para control de tráfico aéreo y otros USD 548 millones para terminales, mientras que Tata Projects se apresura a terminar el Aeropuerto Internacional de Navi Mumbai para 2026. Estas obras, aunque de menor valor que las autopistas, incluyen complejos paquetes de sistemas que atraen a socios tecnológicos como Siemens para el seguimiento de equipaje y pasajeros. Los contratistas que dominaron los viaductos elevados para metros aprovechan ahora esa experiencia en las calles de rodaje del lado aire, diversificando sus carteras de pedidos y suavizando la volatilidad de los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Las Mejoras de Estaciones Aceleran la Renovación

Las nuevas obras absorbieron el 76,9% del gasto de 2025 y siguen siendo el ancla del mercado de construcción de infraestructura de transporte de India. Más de 50 paquetes de autopistas por valor de USD 13.800 millones entraron en licitación en diciembre de 2024, y las nuevas líneas de metro en Chennai, Delhi e Hyderabad añaden más de 200 kilómetros de vía hasta 2027. Los contratistas acogen favorablemente estos paquetes más grandes porque agrupan obras civiles, sistemas y servicios públicos en contratos únicos que mejoran la escala.

Sin embargo, la renovación avanza más rápido con una CAGR prevista del 7,97%. Ferrocarriles de India está remodelando 1.309 estaciones bajo el programa Amrit Bharat por USD 4.920 millones y ha recurrido a socios privados para monetizar las zonas comerciales. Las reformas aeroportuarias siguen la misma lógica: la Terminal 1 de Delhi está siendo reconstruida por USD 288 millones, y la mejora de la Terminal 2 de Bengaluru elevará la capacidad a 50 millones de pasajeros al año para 2028. Los componentes prefabricados dominan ahora las ampliaciones de vestíbulos, reduciendo el tiempo de los proyectos en aproximadamente un 30% y limitando las molestias a los pasajeros.

Por Fuente de Inversión: Los Paquetes de Operación-Transferencia de Peaje Liberan Capital Privado

El financiamiento público aportó el 90,1% de los recursos de 2025, pero las entradas privadas están aumentando a medida que la Autoridad de Autopistas Nacionales de India subasta más paquetes de operación-transferencia de peaje. El Paquete 11, vendido en 2024 a IRB Infrastructure por USD 882 millones, permitió a la autoridad destinar los ingresos a nuevas construcciones. El sector de construcción de infraestructura de transporte de India también está viendo estructuras de Fondos de Inversión en Infraestructura que permiten a los constructores desprenderse de activos maduros y reciclar capital. Las concesiones de estaciones y aeropuertos siguen una lógica similar, transfiriendo el riesgo operativo a los promotores a cambio de arrendamientos a largo plazo.

El capital privado crecerá a una CAGR proyectada del 7,89% hasta 2031. La incorporación por parte de Adani del Aeropuerto de Thiruvananthapuram bajo un arrendamiento a largo plazo y el proyecto de nueva construcción de Bhogapuram de GMR ilustran cómo los grandes conglomerados tratan ahora el transporte como un sector estratégico central. La creciente confianza en las autopistas de anualidad respaldadas por depósitos en garantía y las concesiones aeroportuarias indexadas a las tarifas de pasajeros debería atraer a fondos de pensiones globales hacia plataformas de reciclaje de activos, aumentando la liquidez para los contratistas de nivel 1.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Región Metropolitana de Mumbai aportó el 21,2% del gasto de 2025 debido a la superposición de obras de metro, carretera costera y aeropuerto. Hyderabad está preparada para el avance más rápido con una CAGR del 8,11% gracias a sus carreteras de circunvalación y la Fase II del metro, mientras que Delhi NCR se mantiene como un sólido segundo lugar impulsado por la Fase V del metro, el tren rápido Delhi-Meerut y el aeropuerto de Noida. Pune continúa con sus dos fases de metro y una carretera de circunvalación de USD 1.920 millones, mientras que Bengaluru avanza con 175 kilómetros de vía de metro y una ampliación de terminal que alcanzará los 50 millones de pasajeros al año para 2028. Chennai completó la Fase 2 de su aeropuerto en 2026 y está excavando 118,9 kilómetros de líneas de la Fase II del metro.

Los núcleos de nivel 2 como Ahmedabad, Jaipur e Indore son los siguientes en la lista, utilizando préstamos multilaterales y subvenciones federales para cubrir las brechas de financiamiento. Las vías rápidas en Uttar Pradesh y las carreteras costeras en Gujarat ya están reduciendo los costos de flete hasta en un 15%. Aunque los obstáculos de derechos de paso persisten, estos proyectos amplían el universo de contratistas más allá de las seis mayores metrópolis, aliviando las disparidades regionales en los pedidos de construcción.

La ventaja de Hyderabad proviene de programas sincronizados de carreteras, ferrocarriles y aeropuertos. La Carretera de Circunvalación Regional, con un presupuesto de USD 2.160 millones, desviará los vehículos pesados fuera del núcleo urbano y liberará suelo industrial. Junto con la construcción del metro y el aumento de la capacidad aeroportuaria, el corredor reduce los tiempos logísticos en un tercio y atrae a exportadores de ciencias de la vida que buscan centros multimodales. Ese círculo virtuoso promete una demanda constante de obras civiles, señalización y complementos inmobiliarios bien entrado el próximo decenio.

Panorama Competitivo

La competencia es moderada. Los cinco principales contratistas —Larsen & Toubro, Tata Projects, Megha Engineering, IRB Infrastructure y Adani Ports— acumulan más de USD 60.000 millones en carteras de pedidos combinadas, pero más de 50 constructores de nivel medio siguen compitiendo por proyectos estatales de metro y aeropuerto. Los estándares obligatorios de Modelado de Información de Construcción y medioambientales favorecen ahora a las empresas con equipos digitales y de cumplimiento más sólidos, por lo que los operadores de nivel 1 suelen presentar ofertas agresivas para asegurar volumen y distribuir los costos fijos.

Los movimientos estratégicos giran en torno al reciclaje de activos y la tecnología. IRB se asoció con KKR en un Fondo de Inversión en Infraestructura que monetiza las carreteras de peaje y libera capital para nuevas licitaciones bajo el Modelo de Anualidad Híbrida. L&T y Megha formaron una empresa conjunta para capturar la Fase II del Metro de Hyderabad, fusionando competencias civiles, de sistemas y de partes interesadas locales. Tata Projects emplea drones y sensores de IoT tanto en los aeropuertos de Navi Mumbai como de Noida para detectar defectos de forma temprana, reduciendo el retrabajo en una quinta parte. Competidores más pequeños como NCC Ltd. y Ashoka Buildcon buscan nichos en vías navegables interiores y metros de ciudades de nivel 2, apostando por menores barreras de entrada.

La presión sobre los márgenes mantiene la consolidación en marcha. Los retrasos en los pagos afectan más duramente a las empresas de nivel medio, lo que lleva a algunas a abandonar los paquetes de autopistas de bajo rendimiento y a otras a fusionarse para ganar escala. Los contratistas que poseen canteras, plantas de prefabricados o divisiones logísticas amortiguan mejor las oscilaciones de las materias primas que las empresas puramente civiles, y aquellos con plataformas de Fondos de Inversión en Infraestructura reciclan el capital más rápidamente, manteniendo sus carteras de licitaciones.

Líderes del Sector de Construcción de Infraestructura de Transporte de India

Larsen & Toubro Limited

TATA Projects

KEC International Limited

Shapoorji Pallonji

Megha Engineering & Infrastructures Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2026: Se finalizó la Fase 2 del Aeropuerto de Chennai, añadiendo capacidad para 15 millones de pasajeros al año y sistemas de embarque biométrico.

- Marzo de 2025: El Puerto de Chennai inauguró un enlace ferroviario de USD 228 millones con el Corredor Dedicado de Carga, reduciendo el tiempo de permanencia de contenedores en un 25% y los costos logísticos de puerta a puerta para los exportadores hasta en un 20%.

- Febrero de 2025: Los trenes de contenedores de doble apilamiento iniciaron el servicio completo en ambas rutas del Corredor Dedicado de Carga, reduciendo los tiempos de tránsito entre un 30-40% y permitiendo cargas de 2.500 toneladas por composición.

- Febrero de 2025: La Autoridad de Autopistas Nacionales de India confirmó USD 1.200 millones en pagos pendientes a contratistas e implementó un sistema de depósito en garantía para asegurar futuros desembolsos bajo el Modelo de Anualidad Híbrida.

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte de India

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Región Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Resto de India |

| Por Tipo | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Ciudad | Región Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Resto de India |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de construcción de infraestructura de transporte de India para 2031?

Se proyecta que alcance USD 122.910 millones para 2031, expandiéndose a una CAGR del 7,49% de 2026 a 2031.

¿Qué segmento crece más rápido dentro de este mercado?

Los puertos y las vías navegables interiores muestran el crecimiento más rápido, con una CAGR prevista del 8,04% hasta 2031 a medida que avanzan los proyectos de Sagarmala y el Puerto de Vadhavan.

¿Por qué se espera que aumente la inversión privada?

Los paquetes de operación-transferencia de peaje en autopistas, las concesiones aeroportuarias y las estructuras de Fondos de Inversión en Infraestructura ofrecen a los inversores flujos de caja estables y permiten a los organismos reciclar capital.

¿Qué hace de Hyderabad el mercado urbano de más rápido crecimiento?

La ciudad está añadiendo simultáneamente una nueva fase de metro, ampliando sus carreteras de circunvalación y expandiendo el aeropuerto, lo que en conjunto acorta los tiempos de desplazamiento y atrae a empresas de logística y tecnología.

¿Cómo están mitigando los contratistas los retrasos en los pagos?

Los grandes constructores transfieren activos maduros a Fondos de Inversión en Infraestructura, adoptan modelos de anualidad respaldados por depósitos en garantía y utilizan drones y Modelado de Información de Construcción para reducir los costos de ejecución y proteger los márgenes.

¿Qué riesgos siguen amenazando los plazos de los proyectos?

Los obstáculos en la adquisición de tierras y las oscilaciones en los precios de las materias primas siguen siendo las principales amenazas, cada una capaz de prolongar los plazos o reducir los beneficios a menos que las cláusulas de escalada y los modelos de agrupación de tierras tengan éxito.

Última actualización de la página el: