Tamaño y Participación del Mercado de Medicamentos Inmunosupresores

Visión General del Mercado

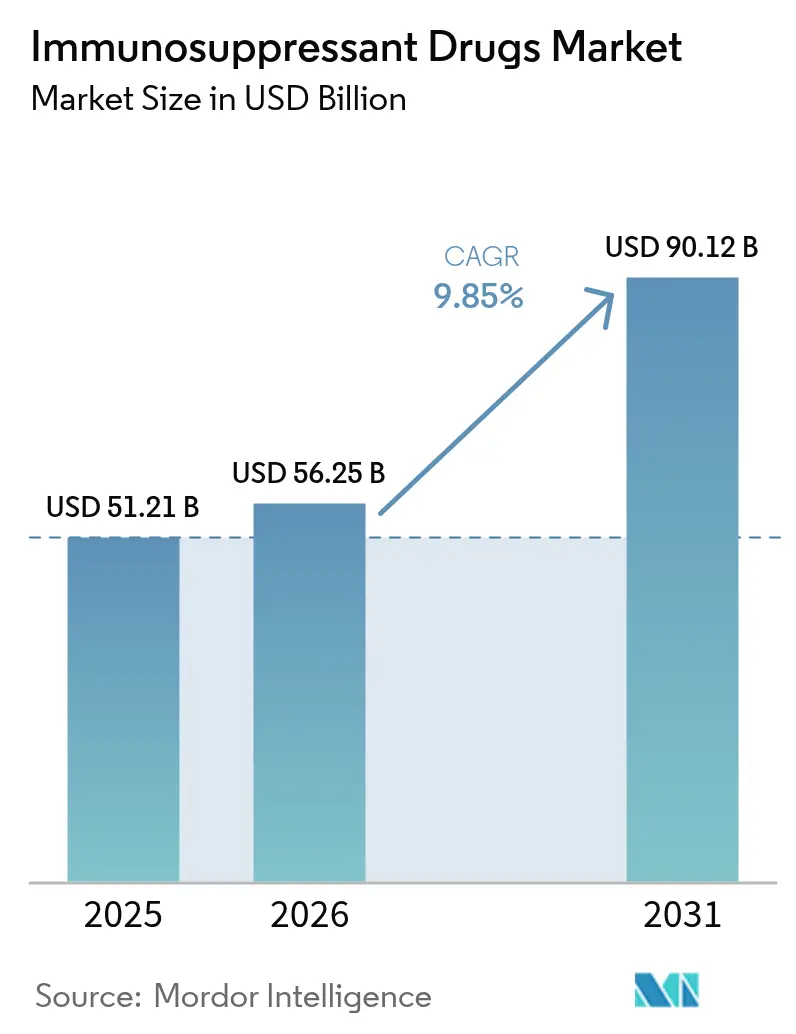

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 56.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

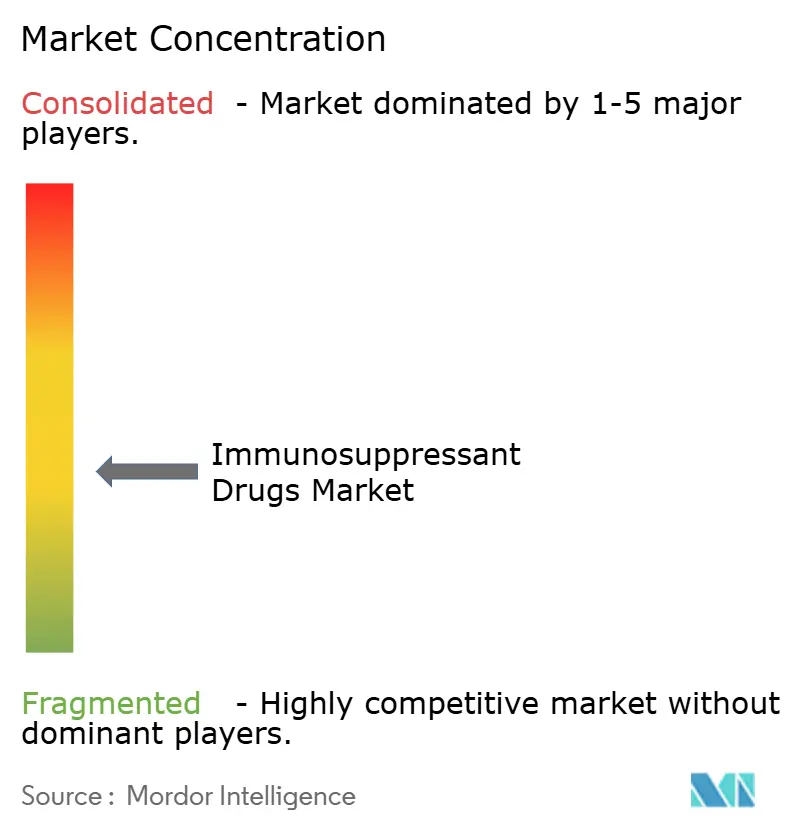

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Inmunosupresores por Mordor Intelligence

El tamaño del Mercado de Medicamentos Inmunosupresores fue valorado en 51.210 millones de USD en 2025 y se estima que crecerá desde 56.250 millones de USD en 2026 hasta alcanzar los 90.120 millones de USD en 2031, a una CAGR del 9,85% durante el período de pronóstico (2026-2031).

El aumento de la incidencia de enfermedades autoinmunes, los volúmenes récord de trasplantes de órganos, la rápida adopción de biológicos de nueva generación y las reformas de reembolso por inflación de Medicare se combinan para impulsar la demanda al alza [1]Centros de Servicios de Medicare y Medicaid de EE. UU., "Hoja Informativa del Programa de Reembolso por Inflación de Medicamentos de Medicare," cms.gov. El impulso adicional proviene del uso más amplio fuera de indicación de inhibidores JAK y biológicos en dermatología, la penetración de biosimilares que amplía el acceso de los pacientes y las plataformas de inteligencia artificial que individualizan los patrones de dosificación. Las estrategias comerciales se extienden ahora mucho más allá de los centros de trasplante tradicionales, con la distribución digital directa al paciente impulsando un cambio estructural en los canales de farmacia. En este contexto, el mercado de medicamentos inmunosupresores enfrenta amenazas simultáneas de sustitutos de terapia celular y génica, y de una estricta vigilancia regulatoria multirregional, lo que mantiene elevadas las apuestas competitivas.

Conclusiones Clave del Informe

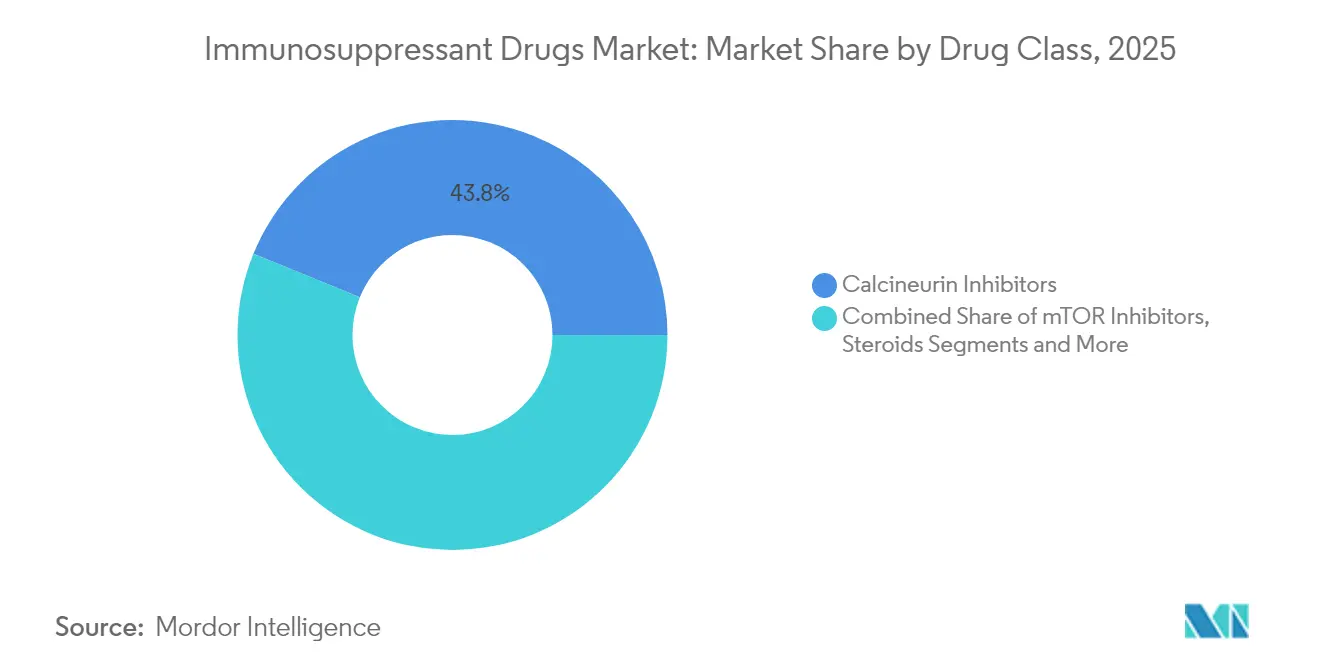

- Por clase de fármaco, los inhibidores de calcineurina mantuvieron el 43,83% de la participación del mercado de medicamentos inmunosupresores en 2025; los inhibidores de mTOR registran la CAGR más rápida del 10,52% hasta 2031.

- Por aplicación, las enfermedades autoinmunes captaron el 55,35% del tamaño del mercado de medicamentos inmunosupresores en 2025, mientras que la terapia de trasplante de órganos se expande a una CAGR del 10,55% hasta 2031.

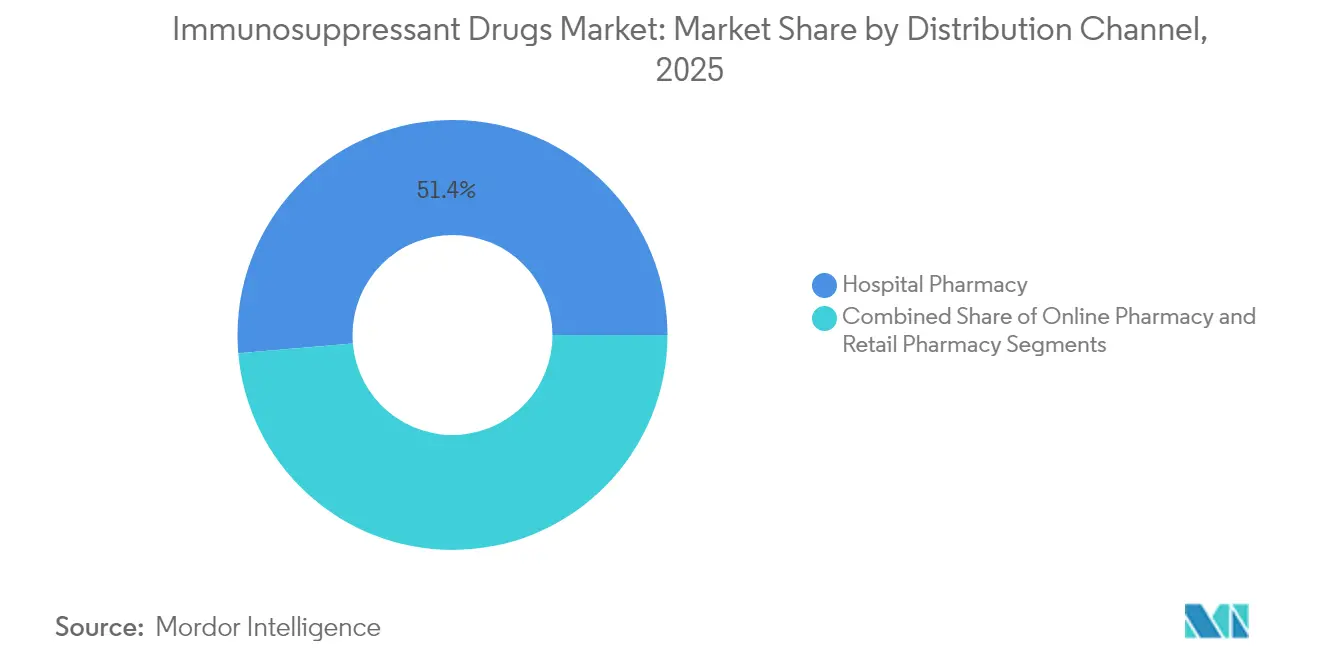

- Por canal de distribución, las farmacias hospitalarias representaron el 51,35% de la participación en ingresos en 2025; las farmacias en línea avanzan a una CAGR del 10,6% hasta 2031.

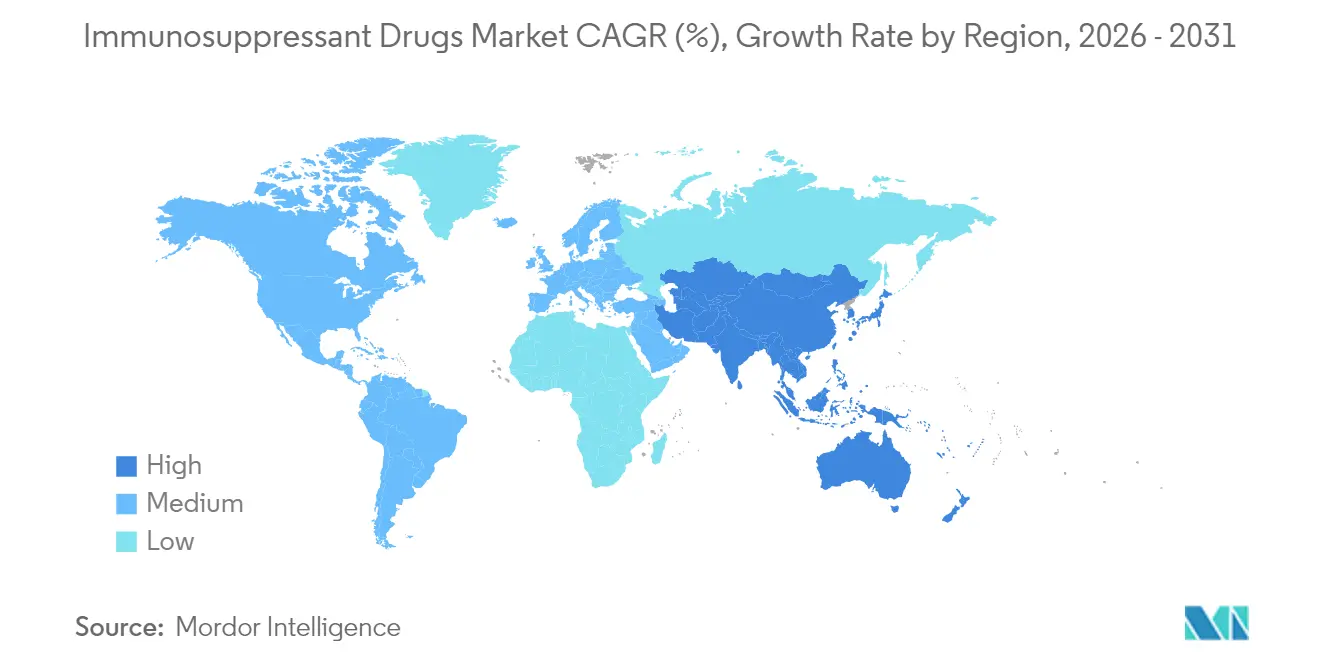

- Por geografía, América del Norte concentró el 40,42% del mercado de medicamentos inmunosupresores en 2025, mientras que Asia-Pacífico se acelera a una CAGR del 10,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Inmunosupresores

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Autoinmunes y Procedimientos de Trasplante de Órganos | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Ingeniería de Tejidos y Técnicas de Trasplante | +2.1% | América del Norte y la UE lideran, adopción en APAC en aceleración | Largo plazo (≥ 4 años) |

| Lanzamiento de Biológicos de Nueva Generación y Formulaciones de Moléculas Pequeñas | +1.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mayor Adopción de Regímenes de Combinación Personalizada Basados en Monitorización Terapéutica de Fármacos | +1.6% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en Xenotrasplante con Edición Génica | +1.2% | Estados Unidos liderando, aprobación regulatoria pendiente a nivel global | Largo plazo (≥ 4 años) |

| El Uso Fuera de Indicación en Dermatología se Dispara en los Mercados Emergentes | +0.9% | Global, con mayor penetración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Autoinmunes y Procedimientos de Trasplante de Órganos

El reconocimiento de las enfermedades autoinmunes se intensifica a medida que los diagnósticos avanzados descubren grupos de pacientes previamente no detectados que requieren supresión farmacológica a largo plazo. Estados Unidos realizó más de 48.000 trasplantes de órganos en 2024, un aumento del 3,3% respecto a 2023, estableciendo una nueva línea base de demanda para la terapia de mantenimiento de por vida [2] Administración de Recursos y Servicios de Salud, "Los trasplantes de órganos superaron los 48.000 en 2024; un aumento del 3,3 por ciento respecto a los trasplantes realizados en 2023," optn.transplant.hrsa.gov. Las tecnologías mejoradas de preservación de órganos y los criterios ampliados de donantes incrementan aún más los volúmenes de procedimientos, mientras que el objetivo de la OPTN de 60.000 trasplantes anuales para 2026 subraya la necesidad sostenida de inmunosupresores. El envejecimiento demográfico en las economías desarrolladas añade complejidad a los planes de atención, ampliando la dosificación por paciente e impulsando el gasto agregado. En conjunto, estas fuerzas anclan la trayectoria ascendente del mercado de medicamentos inmunosupresores.

Avances Tecnológicos en Ingeniería de Tejidos y Técnicas de Trasplante

Los órganos porcinos con edición génica avanzan de la prueba de concepto a la evaluación clínica temprana, señalando un cambio de paradigma que podría aliviar la escasez de órganos de donantes y redefinir los protocolos inmunológicos. Los marcos regulatorios de la FDA detallan ahora las expectativas para las presentaciones de xenoinjertos, posicionando a Estados Unidos a la vanguardia de la medicina de trasplante de nueva generación. Al mismo tiempo, las innovaciones en ingeniería de tejidos —como los andamios biocompatibles y las construcciones bioimpresas en 3D— reducen la inmunogenicidad, impulsando nuevos regímenes de inmunosupresión que combinan biológicos con administración basada en nanopartículas. Las empresas farmacéuticas que alinean sus canalizaciones de I+D con estos cambios refuerzan su posición defensiva en un mercado de medicamentos inmunosupresores en expansión.

Lanzamiento de Biológicos de Nueva Generación y Formulaciones de Moléculas Pequeñas

Los reguladores continúan aprobando agentes dirigidos que ofrecen perfiles superiores de eficacia y seguridad. La autorización en 2024 de axatilimab-csfr para la enfermedad crónica de injerto contra huésped ejemplifica la tendencia hacia la innovación basada en mecanismos. Los inhibidores JAK —abrocitinib y upadacitinib— consolidan posiciones más allá de la reumatología, ganando la preferencia de los dermatólogos para la dermatitis atópica y la psoriasis. Los programas de moléculas pequeñas se centran en mejorar la biodisponibilidad y mitigar las responsabilidades metabólicas, proporcionando alternativas a los pilares de calcineurina y corticosteroides [3]Administración de Alimentos y Medicamentos de EE. UU., "Taller sobre Exposición In Utero a Medicamentos Inmunosupresores," fda.gov. La actividad de fusiones y adquisiciones, incluida la adquisición por parte de Sanofi del activo DR-0201 de Dren Bio por 1.900 millones de USD, pone de relieve el compromiso de la industria con la renovación de carteras que puedan competir eficazmente en el mercado de medicamentos inmunosupresores.

Mayor Adopción de Regímenes de Combinación Personalizada Basados en Monitorización Terapéutica de Fármacos

La integración de la monitorización terapéutica de fármacos (MTF) con motores de inteligencia artificial traslada las decisiones de dosificación de promedios empíricos a algoritmos de precisión. Los marcos de dosificación de precisión informada por modelos ya refinan el manejo del tacrolimus, teniendo en cuenta los polimorfismos de CYP3A5 que alteran el metabolismo. La guía M15 de la FDA de 2024 sobre el desarrollo informado por modelos acelera la incorporación de herramientas mejoradas con IA en las presentaciones regulatorias, reforzando la viabilidad comercial. Los kits de automonitorización domiciliaria y las aplicaciones conectadas a la nube reducen las visitas a la clínica, mejorando la adherencia y liberando capacidad en los centros de trasplante. Los proveedores que integran plataformas de salud digital en sus productos principales profundizan los costes de cambio y amplían su alcance en el mercado de medicamentos inmunosupresores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos Regulatorios y de Farmacovigilancia Estrictos en Múltiples Regiones | -1.4% | Global, con mayor impacto en la UE y Japón | Mediano plazo (2-4 años) |

| Alto Coste de la Terapia y Reembolso Irregular | -1.1% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Sustitutos Curativos de Terapia Celular y Génica | -0.8% | América del Norte y la UE lideran, penetración limitada en APAC | Largo plazo (≥ 4 años) |

| Creciente Carga de Resistencia Antimicrobiana que Complica la Inmunosupresión | -0.6% | Global, con mayor carga en entornos hospitalarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y de Farmacovigilancia Estrictos en Múltiples Regiones

La divergencia regulatoria obliga a las empresas a navegar por plazos de aprobación, requisitos de seguridad y obligaciones de evidencia del mundo real dispares. El escrutinio de la FDA se extiende ahora a los estudios de exposición in utero, alargando los programas clínicos y aumentando los costes. Aunque los esfuerzos de armonización transatlántica mejoran la alineación, la farmacovigilancia específica de cada región sigue exigiendo infraestructuras personalizadas, inclinando la ventaja competitiva hacia los actores establecidos con sólidos recursos de cumplimiento normativo. En conjunto, estas complejidades comprimen los márgenes y moderan la expansión en el mercado de medicamentos inmunosupresores.

Alto Coste de la Terapia y Reembolso Irregular

Los pagadores globales intensifican la contención de costes, introduciendo activadores más estrictos de autorización previa y recuperaciones por reembolso de inflación. El Programa de Reembolso por Inflación de Medicamentos de Medicare redujo el coseguro en 64 productos con vigencia desde enero de 2025, ofreciendo alivio a más de 853.000 beneficiarios, pero reduciendo el margen de fijación de precios de los fabricantes. Las economías emergentes aplican descuentos de formulario más agresivos, impulsando la adopción de genéricos pero limitando la penetración de biológicos de vanguardia. Los diferentes panoramas de reembolso configuran, por tanto, las tácticas de comercialización en toda la industria de medicamentos inmunosupresores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de Calcineurina Siguen Siendo el Ancla Mientras los Inhibidores de mTOR Catalizan el Potencial Futuro

Los inhibidores de calcineurina mantuvieron el 43,83% de la participación del mercado de medicamentos inmunosupresores en 2025 gracias a la larga familiaridad clínica y al amplio respaldo de las guías de práctica clínica. Sin embargo, las preocupaciones por la nefrotoxicidad abren espacio para los inhibidores de mTOR, cuya CAGR del 10,52% marca el crecimiento de segmento más rápido hasta 2031. Se proyecta que el tamaño del mercado de medicamentos inmunosupresores para los protocolos basados en mTOR se expanda a un ritmo notablemente acelerado, favorecido por los resultados favorables de la función renal entre los receptores de hígado y riñón. El tacrolimus y la ciclosporina seguirán dominando la dosificación en el período postrasplante temprano, pero el belatacept y el everolimus impulsan enfoques de ahorro de esteroides que atraen a los equipos multidisciplinarios de trasplante.

El impulso hacia combinaciones de precisión se acelera a medida que las plataformas de monitorización terapéutica de fármacos combinan inhibidores de calcineurina con inhibidores de mTOR a dosis bajas para equilibrar el riesgo de rechazo y los perfiles de eventos adversos. Los agentes antiproliferativos como el micofenolato mofetilo y los bloqueadores de coestimulación emergentes completan los regímenes de combinación, creando carteras de alta barrera de entrada para los innovadores que poseen múltiples mecanismos de acción. A medida que la difusión del tacrolimus biosimilar reduce los precios unitarios, los innovadores apuestan por tecnologías de administración diferenciadas —encapsulación en nanopartículas, parches de aplicación semanal— para proteger la economía de sus franquicias dentro del mercado de medicamentos inmunosupresores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Enfermedades Autoinmunes Impulsan el Volumen, los Entornos de Trasplante Propulsan el Crecimiento

Las patologías autoinmunes aportaron el 55,35% del volumen de 2025, pero la terapia de trasplante de órganos registra la CAGR más rápida del 10,55%, revelando factores de demanda divergentes dentro del tamaño del mercado de medicamentos inmunosupresores. Los cirujanos realizaron un récord de más de 48.000 trasplantes en EE. UU. en 2024, y el objetivo federal de 60.000 procedimientos anuales para 2026 amplía la visibilidad de la expansión del consumo de fármacos. Mientras tanto, las clínicas de reumatología y gastroenterología mantienen las prescripciones autoinmunes en un ascenso constante a medida que maduran los diagnósticos.

La adopción fuera de indicación en dermatología añade un impulso incremental al crecimiento, especialmente en América del Norte y Europa Occidental, donde la flexibilidad regulatoria y la alineación de los seguros aceleran la adopción de biológicos. La oftalmología (uveítis) y la nefrología (nefritis lúpica) aportan vientos de cola constantes. A medida que las terapias celulares curativas se acercan a la comercialización, las empresas farmacéuticas reposicionan los regímenes crónicos hacia nichos de mantenimiento o subconjuntos de enfermedades raras, salvaguardando las perspectivas a largo plazo en el mercado de medicamentos inmunosupresores.

Por Canal de Distribución: Las Vías Digitales Erosionan la Supremacía Hospitalaria

Las farmacias hospitalarias concentraron el 51,35% de los ingresos en 2025, pero los canales en línea crecen ahora un 10,6% anual, reflejando una logística directa al paciente más amplia. La verificación remota de recetas y la automatización de la cadena de frío permiten a las farmacias especializadas enviar biológicos a nivel nacional, erosionando la exclusividad de los hospitales físicos. El tamaño del mercado de medicamentos inmunosupresores vinculado a los modelos de comercio electrónico está destinado a un crecimiento sostenido a medida que la norma de suministro de 90 días de Medicare aumenta el atractivo del pedido por correo.

Las cadenas minoristas se asocian con distribuidores especializados para gestionar las complejidades de la autorización previa, mientras que las plataformas integradas de médico-farmacia cierran las brechas de adherencia mediante recordatorios de recarga en tiempo real. Estas innovaciones reducen los costes administrativos y mejoran las métricas de calidad de vida de los pacientes que gestionan regímenes de por vida. En consecuencia, los fabricantes diseñan programas de apoyo independientes del canal —educadores de enfermería virtuales, consultas de titulación por telesalud— para mantenerse integrados en todo el mercado de medicamentos inmunosupresores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 40,42% de la participación de mercado en 2025, sustentada en sólidos ecosistemas de trasplante, cobertura integral de Medicare y rápida adopción de guías para nuevos algoritmos de dosificación. Las redes de investigación clínica aceleran el tiempo de aplicación práctica de los productos en fase avanzada, aumentando la certeza de ingresos para los desarrolladores. Los formularios provinciales de Canadá y las mejoras del Seguro Popular de México amplían el alcance, aunque los diferenciales de precios complican las estrategias de adquisición transfronteriza, un factor que requiere una supervisión vigilante del cumplimiento comercial en todo el mercado de medicamentos inmunosupresores.

Asia-Pacífico exhibe la CAGR más rápida del 10,58% hasta 2031, a medida que China e India amplían la capacidad de trasplante y el envejecimiento demográfico de Japón incrementa los casos de enfermedades autoinmunes. Las agencias regionales diseñan vías de revisión acelerada para biológicos innovadores, lo que mejora las ventanas de lanzamiento en comparación con los precedentes históricos. La fabricación local de biosimilares reduce los costes de adquisición, impulsando un uso más amplio incluso en ciudades de segundo nivel. Australia y Corea del Sur lideran la adopción de plataformas de monitorización terapéutica de fármacos habilitadas por IA, enriqueciendo aún más los marcos de gestión de pacientes dentro del mercado de medicamentos inmunosupresores.

Europa registra ganancias constantes apoyadas en la cobertura universal y las sólidas estructuras de farmacovigilancia, pero los límites de precios de la evaluación de tecnologías sanitarias frenan el crecimiento de los ingresos de los nuevos entrantes de alto coste. Alemania, el Reino Unido y Francia representan los líderes en volumen de trasplantes, mientras que las naciones del sur de Europa superan en prescripciones autoinmunes. La convergencia regulatoria con la FDA facilita las cargas de presentación multirregional; sin embargo, las presentaciones duales posteriores al Brexit añaden fricción para los fabricantes que operan cadenas de suministro paneuropeas. Oriente Medio y África y América del Sur siguen siendo mercados incipientes, pero invierten fuertemente en la acreditación de centros de trasplante y en la fabricación de genéricos respectivamente, señalando una relevancia futura para el mercado mundial de medicamentos inmunosupresores.

Panorama Competitivo

La concentración del mercado es moderada: los grandes multinacionales defienden su participación superponiendo software de dosificación con IA sobre moléculas heredadas y avanzando mecanismos diferenciados en ensayos de fase tardía. Novartis obtuvo 6.100 millones de USD de Cosentyx y 1.600 millones de USD de Xolair en 2024, aprovechando estos pilares para cofinanciar programas de xenotrasplante en Fase III. Astellas reportó 203.100 millones de CNY en ventas de PROGRAF, respaldando el flujo de caja para la investigación de combinaciones de inhibidores de mTOR. Las colecciones de crecimiento de Bristol Myers Squibb generaron 6.400 millones de USD (+21%), indicando el éxito en el pivote hacia nichos de biológicos.

La penetración de biosimilares alcanzó el 23% del volumen en el mercado de medicamentos inmunosupresores; sin embargo, los sustitutos del adalimumab se estancaron en el 2% de penetración debido a las estructuras de reembolso de los titulares que favorecen a los originadores. La competencia en espacios en blanco se intensifica en la dosificación pediátrica, las plataformas de microtitulación guiadas por IA y los regímenes específicos para xenotrasplante. Los disruptores incluyen a los desarrolladores de CAR-T cuyos posibles resultados curativos desafían la economía de la inmunosupresión crónica.

Los fabricantes rastrean los vencimientos de patentes —más notablemente para Stelara en 2025— y reestructuran sus carteras para resistir la erosión genérica, apoyándose en tácticas de gestión del ciclo de vida como las reformulaciones subcutáneas y las coformulaciones de dosis fijas, estrategias fundamentales para mantener la relevancia en el mercado de medicamentos inmunosupresores.

Líderes de la Industria de Medicamentos Inmunosupresores

Astellas Pharma, Inc

Sanofi (Genzyme)

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: UNOS confirmó que Estados Unidos completó más de 48.000 trasplantes de órganos en 2024, superando récords anteriores y ampliando la demanda posterior de medicamentos inmunosupresores.

- Diciembre de 2024: La FDA emitió la guía final M15 sobre el desarrollo de fármacos informado por modelos, aclarando las expectativas para las presentaciones de estrategias de dosificación mejoradas con IA.

- Diciembre de 2024: El CMS anunció ahorros en el coseguro para 64 medicamentos a través del Programa de Reembolso por Inflación de Medicamentos con Receta de Medicare, con vigencia desde enero de 2025.

- Julio de 2024: La FDA convocó un taller para evaluar los efectos inmunosupresores de la exposición in utero a fármacos, subrayando una mayor supervisión de la seguridad reproductiva.

Alcance del Informe Global del Mercado de Medicamentos Inmunosupresores

Los medicamentos inmunosupresores inhiben o previenen la actividad del sistema inmunitario, y se utilizan para prevenir el rechazo de un órgano trasplantado y para tratar enfermedades autoinmunes.

El Mercado de Medicamentos Inmunosupresores está segmentado por Clase de Fármaco (Inhibidores de Calcineurina, Agentes Antiproliferativos, Inhibidor de mTOR, Esteroides y Otras Clases de Fármacos), Aplicación (Enfermedades Autoinmunes (Enfermedad Autoinmune Sistémica y Enfermedad Autoinmune Localizada), Trasplante de Órganos y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de Calcineurina |

| Agentes Antiproliferativos |

| Inhibidores de mTOR |

| Esteroides |

| Otras Clases |

| Enfermedades Autoinmunes |

| Trasplante de Órganos |

| Otras Aplicaciones |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Inhibidores de Calcineurina | |

| Agentes Antiproliferativos | ||

| Inhibidores de mTOR | ||

| Esteroides | ||

| Otras Clases | ||

| Por Aplicación | Enfermedades Autoinmunes | |

| Trasplante de Órganos | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de medicamentos inmunosupresores?

El mercado generó 56.250 millones de USD en 2026 y se proyecta que alcance los 90.120 millones de USD en 2031.

¿Qué clase de fármaco tiene la mayor participación?

Los inhibidores de calcineurina lideran con el 43,83% de participación de mercado en 2025, reflejando una dependencia clínica de larga data.

¿Cuál es el segmento de más rápido crecimiento del mercado de medicamentos inmunosupresores?

Se prevé que los inhibidores de mTOR avancen a una CAGR del 10,52% hasta 2031, superando a todas las demás clases de fármacos.

¿Por qué Asia-Pacífico crece tan rápidamente?

La expansión de la infraestructura de trasplantes, el aumento de la prevalencia de enfermedades autoinmunes y las aprobaciones aceleradas de biológicos respaldan una CAGR regional del 10,58%.

¿Cómo están afectando los biosimilares a la dinámica del mercado?

Los biosimilares representan el 23% del volumen total, presionando los precios, pero aún enfrentando una baja adopción en ciertas moléculas debido a las prácticas contractuales que favorecen a los originadores.

¿Podrían las terapias celulares o génicas disrumpir el mercado?

Sí. Los enfoques curativos como las terapias CAR-T para trastornos autoinmunes podrían limitar la necesidad a largo plazo de inmunosupresión crónica, representando una amenaza estratégica para las carteras de los actores establecidos.

Última actualización de la página el: