Tamaño y Participación del Mercado de Inmunomoduladores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

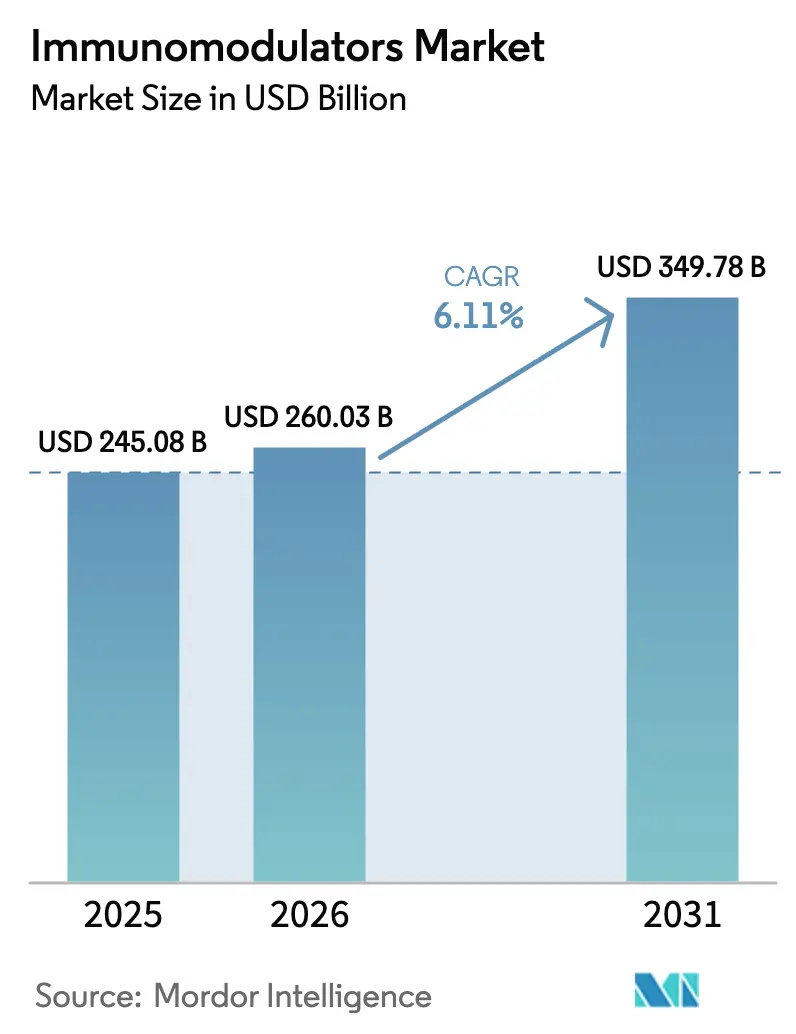

| Tamaño del Mercado (2026) | 260.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 349.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

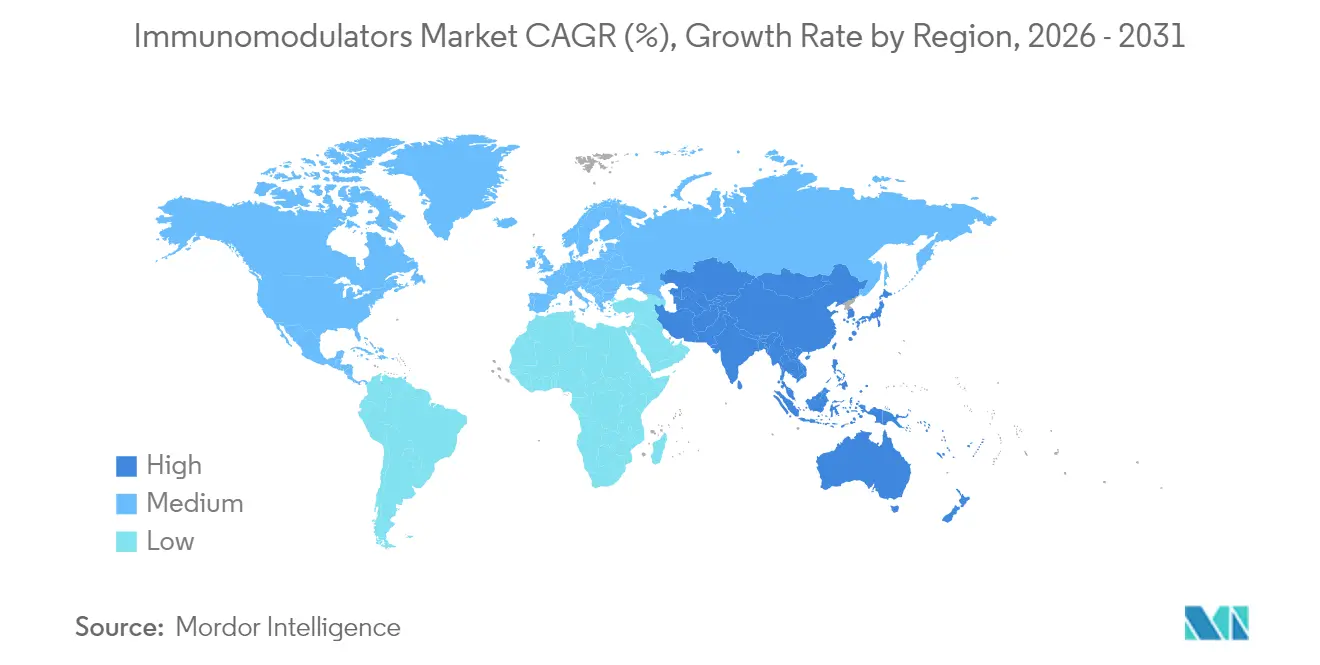

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunomoduladores por Mordor Intelligence

El tamaño del mercado de inmunomoduladores en 2026 se estima en USD 260,03 mil millones, creciendo desde el valor de 2025 de USD 245,08 mil millones, con proyecciones para 2031 que muestran USD 349,78 mil millones, creciendo a una CAGR del 6,11% durante 2026-2031. La fuerte adopción de la inmunoterapia dirigida en oncología y el tratamiento de enfermedades autoinmunes ancla este crecimiento. Las vías aceleradas post-COVID, la mayor entrada de biosimilares y la inversión empresarial en tecnologías basadas en células mantienen el impulso elevado. La presión competitiva de los biosimilares reduce los precios al tiempo que amplía el acceso de los pacientes. La expansión geográfica es desigual: América del Norte sigue siendo el centro de ingresos, mientras que Asia-Pacífico registra las ganancias más rápidas gracias al aumento de la capacidad de fabricación y la armonización regulatoria. Las tuberías tecnológicas favorecen actualmente el bloqueo de receptores y los enfoques epigenéticos emergentes que reconfiguran la programación de las células inmunitarias.

Conclusiones Clave del Informe

- Por tipo de producto, los inmunosupresores lideraron con una participación de ingresos del 50,62% en 2025; los inmunoestimulantes avanzan a una CAGR del 9,74% hasta 2031.

- Por mecanismo de acción, el bloqueo de receptores de superficie celular capturó una participación del 41,88% en 2025; se proyecta que la modulación epigenética se expandirá a una CAGR del 9,21% hasta 2031.

- Por aplicación, la oncología representó el 45,77% de la participación del mercado de inmunomoduladores en 2025; el tratamiento del VIH es el de mayor crecimiento con una CAGR del 7,52% hasta 2031.

- Por usuario final, los hospitales representaron el 62,78% del tamaño del mercado de inmunomoduladores en 2025; los entornos de atención domiciliaria crecen a una CAGR del 9,14%.

- Por vía de administración, la oral representó el 54,69% del tamaño del mercado de inmunomoduladores en 2025; la parenteral crece a una CAGR del 7,96%.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,02% en 2025, mientras que se prevé que Asia-Pacífico se expanda al 7,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunomoduladores

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga creciente de cáncer y enfermedades autoinmunes | +1.8% | Global, poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Inversión creciente en I+D de biológicos | +1.2% | América del Norte y UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Adopción de inmunoterapia dirigida frente a la atención convencional | +1.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Descubrimiento habilitado por IA de inmunomoduladores de próxima generación | +0.9% | América del Norte, UE, centros selectos de APAC | Largo plazo (≥ 4 años) |

| Adopción de biomarcadores de diagnóstico complementario para dosificación de precisión | +0.7% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Vías aceleradas post-COVID para inmunomoduladores antivirales | +0.4% | Global, dependiente del regulador | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Cáncer y Enfermedades Autoinmunes

La incidencia mundial del cáncer está aumentando, con la Agencia Internacional para la Investigación del Cáncer proyectando 35 millones de nuevos casos para 2050, un salto del 77% respecto a 2022. La prevalencia de enfermedades autoinmunes también aumenta; los Institutos Nacionales de Salud informan que 50 millones de estadounidenses viven con trastornos autoinmunes. Las poblaciones envejecidas en las economías desarrolladas y la mejora del diagnóstico en las regiones emergentes convergen para ampliar el grupo de candidatos a la terapia centrada en la inmunidad. Los medicamentos de precisión que se enfocan en los factores moleculares ganan favor a medida que la quimioterapia convencional muestra menor tolerancia y eficacia.

Adopción de Inmunoterapia Dirigida Frente a la Atención Convencional

Las combinaciones de inhibidores de puntos de control inmunológico ofrecen perfiles de beneficio-riesgo superiores en comparación con los regímenes citotóxicos. En el estudio de Fase III IMforte, el Tecentriq de Roche combinado con lurbinectedin redujo el riesgo de progresión en un 46% en el cáncer de pulmón de células pequeñas en estadio extenso, manteniendo requisitos de seguridad manejables. Las variantes subcutáneas como Tecentriq Hybreza reducen el tiempo en clínica a siete minutos, mejorando el cumplimiento terapéutico y el uso de recursos. Un ensayo del Memorial Sloan Kettering con dostarlimab logró una respuesta completa del 100% en el cáncer de recto con deficiencia de reparación de errores de emparejamiento, eliminando la cirugía para la mayoría de los participantes.

Descubrimiento Habilitado por IA de Inmunomoduladores de Próxima Generación

La inteligencia artificial alcanzó un hito cuando rentosertib se convirtió en el primer fármaco descubierto por IA en registrar eficacia clínica en la fibrosis pulmonar idiopática, mejorando la capacidad vital forzada durante la Fase 2a. Las plataformas generativas ahora reducen los ciclos preclínicos hasta en un 60%. Empresas como Repertoire Immune Medicines emplean el mapeo computacional de las sinapsis inmunológicas para revelar dianas de células T anteriormente inaccesibles. Sin embargo, la complejidad inmunológica significa que solo las organizaciones con grandes conjuntos de datos y experiencia en el dominio pueden aprovechar plenamente el potencial de la IA.

Adopción de Biomarcadores de Diagnóstico Complementario para Dosificación de Precisión

Los sistemas de salud con capacidad de laboratorio avanzada están adoptando la dosificación guiada por biomarcadores para maximizar la respuesta y limitar la toxicidad. Las pruebas de expresión de PD-L1 ahora orientan el uso de inhibidores de puntos de control inmunológico, mientras que los ensayos moleculares para niveles de citocinas refinan la dosificación de los bloqueadores de interleucinas. La mejor estratificación sustenta los contratos de pago por rendimiento, reforzando los argumentos de valor para los medicamentos premium[1]Administración de Alimentos y Medicamentos de EE. UU., "Comunicación de Seguridad sobre Terapias de Células CAR-T," fda.gov.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Directrices regulatorias estrictas | -1.1% | Global, variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Alto costo del tratamiento | -0.8% | Mercados sensibles al precio | Mediano plazo (2-4 años) |

| Presión de erosión de precios por biosimilares | -0.6% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Advertencias en el etiquetado por inmunotoxicidad | -0.3% | Global, reguladores centrados en seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Tratamiento

El Stelara de Johnson & Johnson tiene un precio de lista de aproximadamente USD 13.000 por jeringa incluso cuando los biosimilares se aproximan. Los desembolsos de los seguros también cubren diagnósticos y monitoreo a largo plazo. La entrada de biosimilares alivió los precios: los medicamentos derivados del adalimumab ahora tienen una participación del 23% y han reducido los costos promedio hasta en un 66%. Sin embargo, las restricciones presupuestarias limitan la adopción en las regiones emergentes, lo que impulsa contratos basados en valor en sistemas de salud con abundancia de datos[2]The Center for Biosimilars, "Adopción y Precios de Biosimilares de Adalimumab," centerforbiosimilars.com.

Presión de Erosión de Precios por Biosimilares

Los vencimientos de patentes de anticuerpos de gran éxito aceleran la competencia en precios. Samsung Bioepis documentó una penetración del 81% de biosimilares oncológicos en cinco años, una tendencia que reduce los márgenes pero amplía el acceso. Los innovadores responden con mejoras en la formulación y activos de próxima generación que se apoyan en la confianza acumulada en la marca[3]Samsung Bioepis, "Informe de Desempeño del Mercado de Biosimilares a Cinco Años," samsungbioepis.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Inmunoestimulantes Impulsan la Innovación a Pesar del Dominio de los Inmunosupresores

Los inmunosupresores generaron el 50,62% de los ingresos de 2025, anclando el mercado de inmunomoduladores. Los pilares como los inhibidores de calcineurina y mTOR siguen siendo esenciales tras los trasplantes de órganos, y los anticuerpos monoclonales mantienen la adopción en la atención crónica de enfermedades autoinmunes. Las llegadas de biosimilares para ustekinumab y adalimumab están reformando la elasticidad de precios, aunque los volúmenes se mantienen estables. En contraste, los inmunoestimulantes registran una CAGR del 9,74% hasta 2031. Los avances en CAR-T, los agonistas de puntos de control y los derivados de IL-15 amplían la huella clínica en tumores sólidos. La aprobación de ANKTIVA de ImmunityBio, el primer agonista de IL-15, con tasas de respuesta completa del 71% en cáncer de vejiga, destaca el rápido ritmo de esta categoría.

El tamaño del mercado de inmunomoduladores para los inmunoestimulantes está destinado a aumentar notablemente a medida que los regímenes oncológicos pasan de los protocolos citotóxicos hacia la activación inmunológica. La variedad de innovación abarca adyuvantes de vacunas, agonistas de TLR y agentes biespecíficos. Aunque el seguimiento de la seguridad es intenso, la demanda de los pacientes de respuestas duraderas impulsa la adopción. A medida que los biosimilares comprimen los márgenes de la terapia supresora, los innovadores se apoyan en los inmunoestimulantes para reconstruir el crecimiento. El mercado de inmunomoduladores sigue viendo carteras equilibradas que compensan la erosión de precios con activos de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Acción: El Liderazgo del Bloqueo de Receptores se Enfrenta al Desafío Epigenético

El bloqueo de receptores de superficie celular mantuvo una participación del 41,88% en 2025, reflejando la familiaridad clínica y la dosificación predecible. Los programas que apuntan a PD-1, CTLA-4 e IL-6 muestran índices de beneficio-riesgo bien trazados, lo que facilita la aceptación por parte de los pagadores. Sin embargo, la modulación epigenética registra la CAGR más rápida del 9,21% a medida que las empresas desarrollan agentes que reconfiguran la expresión génica de las células inmunitarias. Estos activos apuntan a una remisión duradera con una dosificación de mantenimiento menor.

Dentro de la industria de los inmunomoduladores, los moduladores de citocinas y los inhibidores de JAK mantienen un crecimiento estable, aunque el desafío de los biosimilares modera los precios. Los medicamentos epigenéticos, a menudo moléculas pequeñas, prometen administración oral y una penetración tisular más amplia. Los datos preliminares de ensayos publicados en MDPI indican una reducción significativa en los brotes autoinmunes mientras se preserva la inmunidad sistémica mdpi.com. Si las señales de seguridad siguen siendo favorables, las opciones epigenéticas podrían avanzar en las líneas de tratamiento y elevar el mercado global de inmunomoduladores.

Por Aplicación: El Dominio de la Oncología es Desafiado por la Aceleración del VIH

La oncología retuvo el 45,77% de los ingresos de 2025 gracias a la amplitud de los inhibidores de puntos de control inmunológico, las aprobaciones de CAR-T y los regímenes de combinación que ahora penetran en estadios más tempranos del cáncer. La alta necesidad no satisfecha y los precios premium mantienen la escala de ingresos. Sin embargo, el segmento del VIH se acelera a una CAGR del 7,52% hasta 2031 con inmunomoduladores de acción prolongada que apuntan a los reservorios virales. Los precedentes del cabotegravir validan la demanda de dosificación infrecuente, y las variantes de IL-2 en desarrollo apuntan a restaurar la vigilancia inmunológica.

El tamaño del mercado de inmunomoduladores para el VIH sigue siendo menor que el de oncología, pero el crecimiento supera al de los segmentos maduros. Las aplicaciones autoinmunes mantienen una cartera diversa con la esclerosis múltiple y la enfermedad inflamatoria intestinal liderando la actividad de ensayos clínicos. Las indicaciones respiratorias y de trasplante añaden un volumen estable. Las publicaciones en Frontiers in Immunology confirman el creciente interés en las estrategias de restauración inmunológica que actúan junto con los antirretrovirales.

Por Usuario Final: El Dominio Hospitalario Cede Paso a la Innovación en Atención Domiciliaria

Los hospitales aún gestionan el 62,78% de las dosis debido al seguimiento de seguridad para las terapias celulares y las infusiones de alto riesgo. Sin embargo, la atención domiciliaria se expande más rápidamente a una CAGR del 9,14%. Las formulaciones subcutáneas, las bombas corporales y la tele-farmacovigilancia reducen las barreras del lugar de atención. El Tecentriq Hybreza de Roche registró una preferencia del 71% de los pacientes por la administración en el hogar, demostrando la demanda de comodidad.

Las clínicas especializadas proporcionan un puente con salas de infusión y diagnósticos en el lugar. La participación del mercado de inmunomoduladores para los canales hospitalarios disminuirá gradualmente a medida que los pagadores presionen por ahorros en atención ambulatoria. La innovación en dispositivos, incluido el inyector portátil de EnFuse para pegcetacoplan con un 60% de adopción cuatro meses después del lanzamiento, subraya la confianza en los modelos de autodosificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Comodidad Oral Se Encuentra con la Innovación Parenteral

Los agentes orales representaron el 54,69% de la participación en 2025. La facilidad de adherencia y la farmacocinética estable apoyan el uso en primera línea en enfermedades crónicas. No obstante, los formatos parenterales registran una CAGR del 7,96% a medida que la tecnología subcutánea combina precisión con comodidad domiciliaria. Más de 180 biológicos subcutáneos de alto volumen se encuentran en etapas clínicas, adaptando dosis de hasta 20 mL sin líneas intravenosas.

Los productos tópicos siguen siendo un nicho, pero son valorados por su efecto localizado en dermatología y oftalmología. La industria de los inmunomoduladores presencia actualmente una canibalización entre canales, donde la inyección subcutánea compite directamente con la comodidad oral. El perfeccionamiento continuo de dispositivos y la ciencia de la formulación decidirán el equilibrio final entre canales.

Análisis Geográfico

América del Norte produjo el 38,02% de los ingresos de 2025 gracias a sus profundas tuberías de I+D, sólidos marcos de pagadores y ágiles programas de revisión de la FDA. La región mantiene el liderazgo en inhibidores de puntos de control inmunológico y capacidad de producción de CAR-T. La penetración de biosimilares, ejemplificada por la participación del 23% del adalimumab, presiona los precios pero amplía el alcance. Las grandes adquisiciones como la compra de Prometheus Biosciences por Merck por USD 10.800 millones reafirman la intención estratégica de dominar las líneas de terapia para la enfermedad inflamatoria intestinal.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,48%. China e India incrementan la fabricación de biológicos con incentivos gubernamentales, mientras que Japón patrocina centros de ARNm y terapia celular. Los reguladores de APAC adoptan vías de referencia armonizadas con las directrices de la ICH que acortan las revisiones de expedientes sin reducir los umbrales de seguridad. A medida que aumentan los ingresos regionales, los presupuestos de los pagadores se amplían, permitiendo la adopción de ofertas innovadoras del mercado de inmunomoduladores.

Europa avanza de manera constante bajo el procedimiento centralizado de la Agencia Europea de Medicamentos y su agresiva política de biosimilares. Veintiocho dictámenes de biosimilares emitidos en 2024, incluidas cuatro copias de ustekinumab, amplían el alcance de los inmunomoduladores al tiempo que reducen el gasto. El fenebrutinib de Roche y el iscalimab de Novartis encabezan una cartera centrada en la inducción de tolerancia. Los mercados de Oriente Medio y África son más pequeños, pero crecieron un 17% interanual en las categorías de antineoplásicos e inmunomoduladores, impulsados por la inversión en oncología de Arabia Saudí y la expansión de los centros oncológicos de los Emiratos Árabes Unidos. La asociación Cancer BioShield de ImmunityBio con las autoridades saudíes señala la creciente demanda de terapias inmunológicas avanzadas en estas regiones.

Panorama Competitivo

El mercado de inmunomoduladores presenta altas barreras de entrada debido a la intensidad de capital y la complejidad de la fabricación. Roche, Bristol Myers Squibb, Novartis y Merck anclan el liderazgo combinando productos oncológicos emblemáticos con franquicias de enfermedades autoinmunes. El flujo de acuerdos se aceleró en 2024-2025 a medida que las grandes farmacéuticas cerraron brechas mediante adquisiciones complementarias. La oferta de Sanofi de USD 1.900 millones por el DR-0201 de Dren Bio y la compra de Landos Biopharma por AbbVie por USD 137,5 millones destacan el apetito por la ciencia inmunológica diferenciada.

Las estrategias de plataforma ganan peso. Repertoire Immune Medicines licencia su motor DECODE a Genentech y Bristol Myers Squibb en acuerdos que superan los USD 2.500 millones, lo que permite a los socios avanzar rápidamente en tuberías de múltiples activos. Los especialistas en biosimilares Samsung Bioepis y Sandoz amplían el acceso al mercado, manteniendo una participación combinada del 53% en las clases de anticuerpos maduros e impulsando el alivio de precios para los pagadores.

La búsqueda de espacios en blanco se centra ahora en los trastornos autoinmunes raros y las indicaciones pediátricas, donde la necesidad no satisfecha es alta y la competencia escasa. Las empresas también prueban regímenes de combinación que unen el bloqueo de puntos de control con agentes antiinflamatorios para moderar la toxicidad. La aprobación de mNEXSPIKE de Moderna demuestra que las plataformas de vacunas pueden adaptarse rápidamente a nuevas variantes, ofreciendo una plantilla para que las carteras de inmunomoduladores aborden las amenazas emergentes.

Líderes de la Industria de Inmunomoduladores

F. Hoffmann-La Roche Ltd

Bristol-Myers Squibb Co.

Novartis AG

Merck & Co., Inc.

Amgen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: F. Hoffmann-La Roche Ltd presentó los datos de Fase III del estudio IMforte que muestran que Tecentriq combinado con lurbinectedin redujo el riesgo de progresión en un 46% y el riesgo de muerte en un 27% en el cáncer de pulmón de células pequeñas en estadio extenso.

- Marzo de 2025: Biocon recibió la aprobación de la Agencia Europea de Medicamentos para su biosimilar de tocilizumab, ampliando su cartera de inmunología.

- Mayo de 2025: La FDA autorizó la vacuna de próxima generación contra el COVID-19 mNEXSPIKE de Moderna para adultos de alto riesgo, con una eficacia un 9,3% superior frente al mRNA-1273.

- Marzo de 2025: Sanofi finalizó su adquisición por USD 1.900 millones del DR-0201 biespecífico CD20 de Dren Bio.

- Febrero de 2025: El nipocalimab de Johnson & Johnson entró en revisión prioritaria de la FDA para la miastenia gravis generalizada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los inmunomoduladores como todos los agentes biofarmacéuticos y de moléculas pequeñas de prescripción que suprimen o estimulan intencionadamente las vías inmunitarias sistémicas para tratar indicaciones oncológicas, autoinmunes, de trasplantes, respiratorias y del VIH en la atención hospitalaria y ambulatoria en todo el mundo. Según Mordor Intelligence, se excluyen las moléculas aún en fase de ensayo clínico a menos que se hayan registrado ventas comerciales en el año de referencia.

Exclusión del ámbito de aplicación: No se cuantifican los potenciadores a base de hierbas y los suplementos dietéticos de venta libre.

Segmentación

- Por Tipo de Producto

- Inmunosupresores

- Corticosteroides

- Inhibidores de Calcineurina

- Inhibidores de mTOR

- Agentes Antiproliferativos

- Anticuerpos Monoclonales

- Inmunoestimulantes

- Citocinas e Interleucinas

- Agonistas de Puntos de Control Inmunológico

- Adyuvantes de Vacunas

- Agonistas de Receptores Toll-like

- Moduladores de Moléculas Pequeñas

- Inmunosupresores

- Por Mecanismo de Acción

- Modulación de Citocinas

- Bloqueo de Receptores de Superficie Celular

- Inhibición de la Transducción de Señales

- Modulación Epigenética

- Por Aplicación

- Oncología

- Trastornos Autoinmunes

- Artritis Reumatoide

- Esclerosis Múltiple

- Enfermedad Inflamatoria Intestinal

- Lupus Eritematoso Sistémico

- Respiratorio

- VIH

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Vía de Administración

- Parenteral

- Oral

- Tópica

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacéuticos de hospital, cirujanos de trasplantes, oncólogos y asesores de reembolso en Norteamérica, Europa, Asia-Pacífico y el Golfo. Estas conversaciones confirmaron los volúmenes de dosificación en el mundo real, las tasas de conversión de biosimilares, las duraciones típicas de los tratamientos y los márgenes de comercialización de los canales, cerrando brechas que el trabajo de escritorio por sí solo no podía llenar.

Investigación documental

Empezamos con conjuntos de datos abiertos del Observatorio Mundial de la Salud de la OMS, la División de Población de las Naciones Unidas, las autorizaciones de la FDA y la EMA, y HealthStats de la OCDE, y luego añadimos información de revistas especializadas como The Lancet y Nature Reviews Drug Discovery. Organismos profesionales como la Transplantation Society proporcionaron recuentos de trasplantes, mientras que los portales de asociaciones sobre artritis reumatoide y esclerosis múltiple aportaron la prevalencia de pacientes. Los informes 10-K de las empresas, los informes para inversores y los registros de ensayos clínicos aclaraban los plazos de lanzamiento y los precios. Los recursos de pago, como D&B Hoovers y Dow Jones Factiva, enriquecieron las divisiones de ingresos y los movimientos de la competencia. Esta lista es ilustrativa; muchas fuentes adicionales respaldaron cada punto de datos que validamos.

Dimensionamiento y previsión del mercado

Un modelo descendente de incidencia a consumo de terapia convierte los grupos de pacientes tratados por indicación en demanda en dólares, y luego los alinea con instantáneas de ASP × volumen muestreadas de auditorías de distribuidores para proporcionar una comprobación de sentido ascendente. Las variables principales son la prevalencia del cáncer, las tasas de diagnóstico de enfermedades autoinmunes, el recuento anual de trasplantes de órganos, la combinación de biológicos y pequeñas moléculas y la erosión de los precios de los medicamentos de marca frente a los biosimilares. La regresión multivariante, complementada con un análisis de escenarios para detectar los desbordamientos de patentes, proyecta estos factores hasta 2030, con hipótesis validadas por nuestras entrevistas primarias cuando los datos públicos son escasos.

Ciclo de validación y actualización de datos

Antes de que un analista sénior dé el visto bueno, los resultados se someten a comprobaciones de varianza con respecto a las tendencias históricas de ventas, las auditorías de prescripción y los indicadores macro de gasto sanitario. Actualizamos el modelo cada doce meses y lo reabrimos a mitad de ciclo si las principales aprobaciones normativas o retiradas de seguridad cambian sustancialmente la dinámica del mercado, garantizando que los clientes reciban siempre la última visión calibrada.

Por qué los inmunomoduladores de Mordor mandan en la base Fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas adoptan cestas terapéuticas, bases monetarias o calendarios de pérdida de patentes diferentes.

Entre los principales factores que determinan las diferencias en este mercado se encuentran el cómputo de los medicamentos en fase de desarrollo, la forma de deflactar los precios medios de venta y la cadencia de actualización que sigue cada editorial.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 245,08 B (2025) | Inteligencia de Mordor | - |

| USD 229,40 B (2024) | Consultoría global A | Omite los biosimilares emergentes; sólo se basa en los precios al por mayor |

| USD 217,70 B (2023) | Diario profesional B | Año base más antiguo; excluye la terapéutica del VIH. |

| USD 285,01 B (2027) | Consultoría regional C | Adelanta los lanzamientos sin descuento por desgaste |

La comparación demuestra que nuestra disciplinada selección del alcance, las actualizaciones anuales y la doble validación proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inmunomoduladores?

El tamaño del mercado de inmunomoduladores alcanzó USD 260,03 mil millones en 2026 y se espera que ascienda a USD 349,78 mil millones en 2031 a una CAGR del 6,11%.

¿Qué categoría de producto crece más rápido?

Los inmunoestimulantes se expanden a una CAGR del 9,74%, impulsados por las combinaciones de inhibidores de puntos de control inmunológico, las terapias de células CAR-T y los agonistas de IL-15.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La simplificación regulatoria, la reforzada capacidad de fabricación y la mayor inversión en salud impulsan el crecimiento de Asia-Pacífico a una CAGR del 7,48% hasta 2031.

¿Cómo influyen los biosimilares en los precios del mercado?

La penetración de biosimilares, como la participación del 23% de las copias del adalimumab, ha reducido los precios hasta en un 66% en los mercados desarrollados, ampliando el acceso de los pacientes.

¿Cuáles son las principales preocupaciones de seguridad para los nuevos inmunomoduladores?

Los reguladores ahora exigen advertencias en recuadro negro y monitoreo de por vida para determinadas terapias de células CAR-T debido a los riesgos de tumores malignos de células T y otras inmunotoxicidades.

¿Qué entorno de usuario final está ganando terreno?

La administración en atención domiciliaria lidera el crecimiento con una CAGR del 9,14%, habilitada por formulaciones subcutáneas e inyectores portátiles que acortan las visitas a la clínica.

Última actualización de la página el: