Tamaño y Participación del Mercado de Fármacos Inmunosupresores para Trasplante de Órganos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

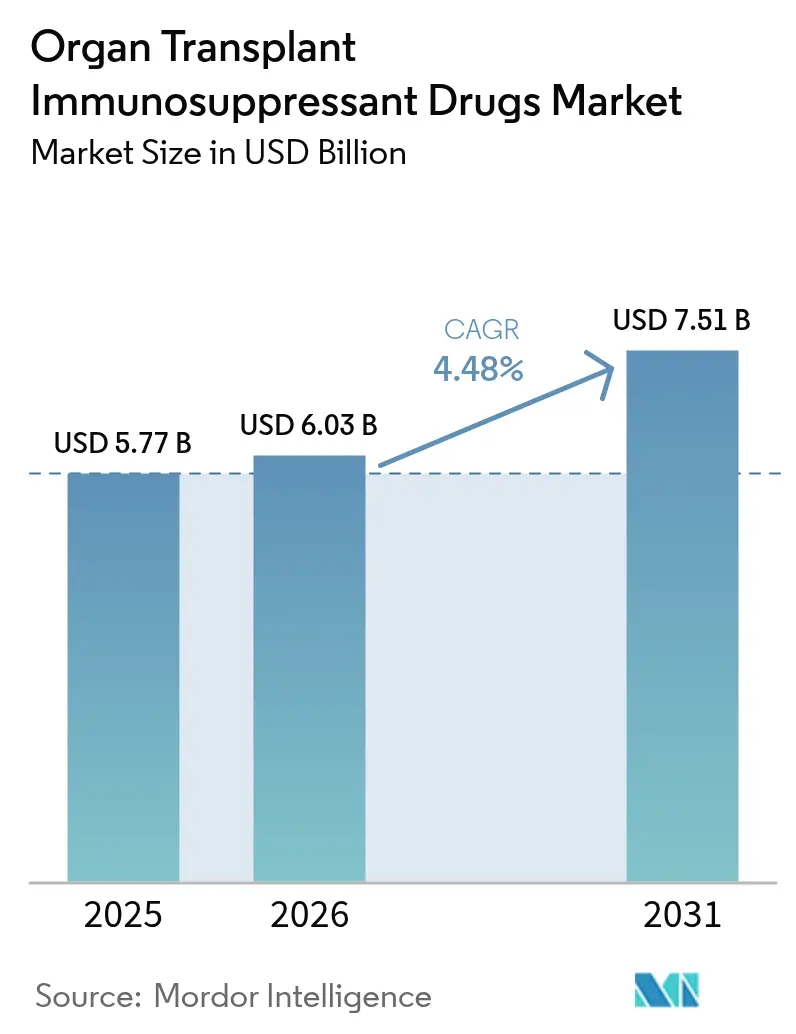

| Tamaño del Mercado (2026) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

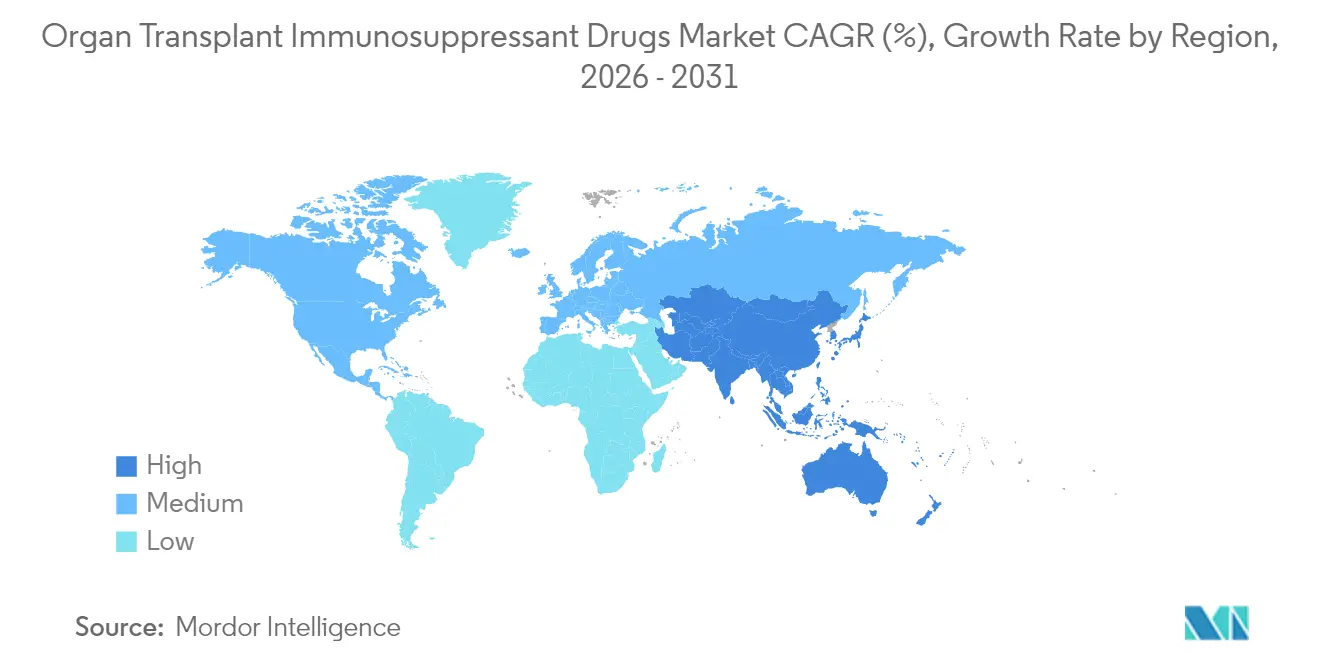

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

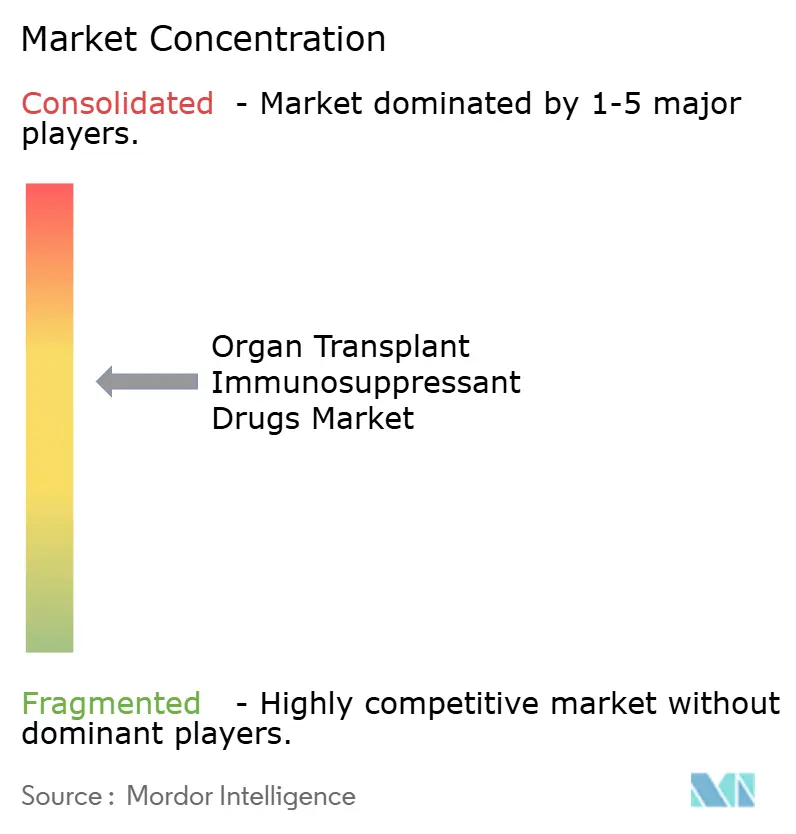

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Inmunosupresores para Trasplante de Órganos por Mordor Intelligence

El tamaño del mercado de fármacos inmunosupresores para trasplante de órganos en 2026 se estima en USD 6,03 mil millones, creciendo desde el valor de 2025 de USD 5,77 mil millones con proyecciones para 2031 que muestran USD 7,51 mil millones, creciendo a una CAGR del 4,48% durante 2026-2031. Los volúmenes constantes de trasplantes, los hitos récord en donación de órganos y las continuas actualizaciones de protocolos sustentan la expansión. Las aprobaciones aceleradas de genéricos que reducen costos amplían el acceso de los pacientes, mientras que los regímenes de preservación nefrónica y las tecnologías de perfusión ex vivo mejoran los resultados clínicos. Los canales de dispensación digital, los diagnósticos de precisión y la dosificación guiada por inteligencia artificial refuerzan aún más la demanda a pesar de las crecientes presiones de costos y la escasez de donantes. América del Norte mantiene el liderazgo en volumen, pero el rápido desarrollo de programas en Asia-Pacífico está redefiniendo la dinámica geográfica, impulsando el mercado de fármacos inmunosupresores para trasplante de órganos hacia un crecimiento sostenido de dígito medio a lo largo de la década.

Conclusiones Clave del Informe

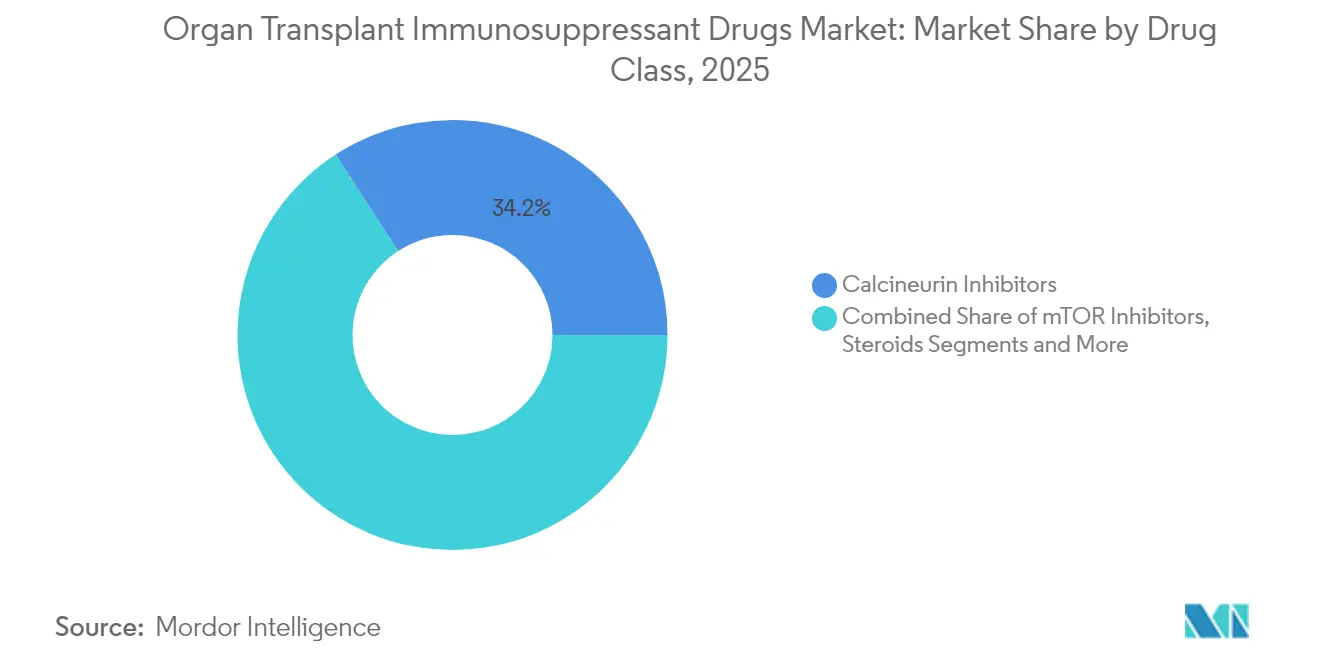

- Por clase de fármaco, los inhibidores de calcineurina lideraron con el 34,15% de la participación del mercado de fármacos inmunosupresores para trasplante de órganos en 2025; se proyecta que los inhibidores de mTOR registren la CAGR más rápida del 9,72% hasta 2031.

- Por tipo de trasplante, los procedimientos renales representaron el 61,05% del tamaño del mercado de fármacos inmunosupresores para trasplante de órganos en 2025, mientras que los trasplantes de pulmón están proyectados para expandirse a una CAGR del 9,68%.

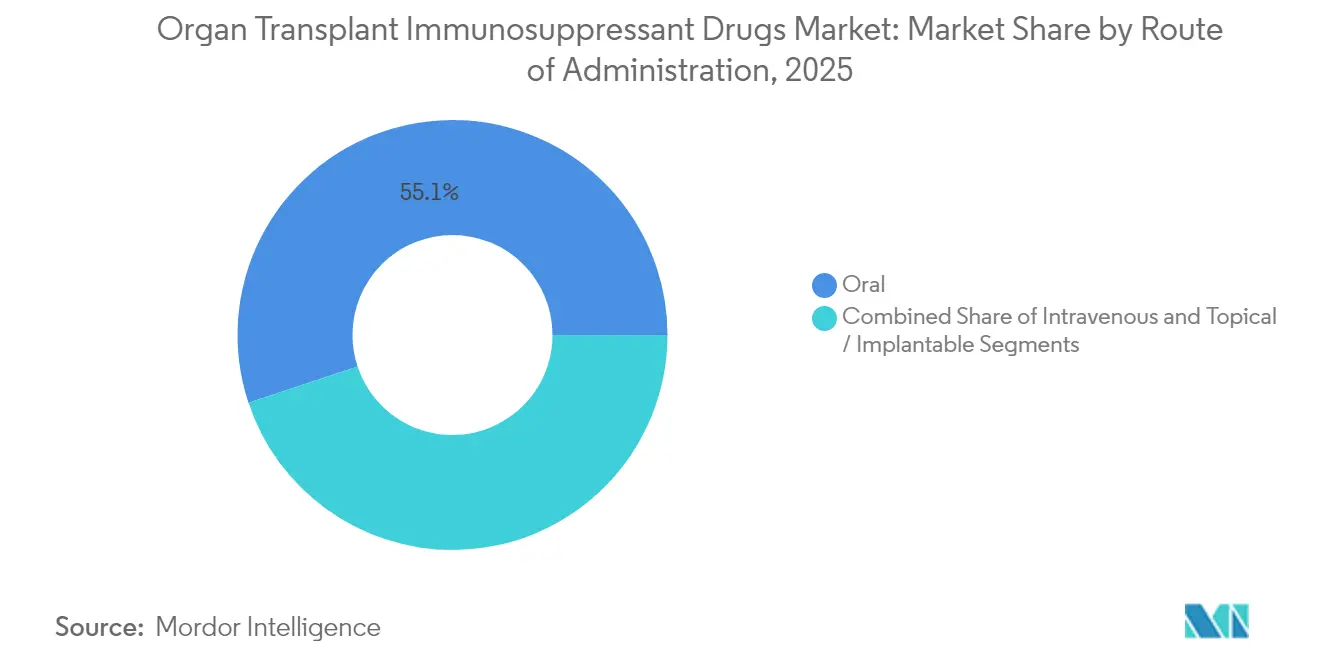

- Por vía de administración, las formulaciones orales representaron el 55,10% de la participación en ingresos del mercado de fármacos inmunosupresores para trasplante de órganos en 2025; la administración intravenosa está creciendo a una CAGR del 9,05%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 59,55% de participación del tamaño del mercado de fármacos inmunosupresores para trasplante de órganos en 2025; se prevé que las farmacias en línea crezcan a una CAGR del 9,77%.

- Por geografía, América del Norte capturó el 42,30% de la participación del mercado de fármacos inmunosupresores para trasplante de órganos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 8,84%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Inmunosupresores para Trasplante de Órganos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente carga de insuficiencia orgánica impulsa los trasplantes | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones rápidas de tacrolimus genérico y MMF | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mejora en la tipificación HLA y diagnósticos de trasplante | +0.6% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de sistemas de perfusión de órganos ex vivo | +0.4% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los sistemas de administración local implantables reducen la toxicidad | +0.3% | América del Norte y Europa, mercados impulsados por la investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Insuficiencia Orgánica Impulsa los Trasplantes

La creciente incidencia de enfermedades renales, hepáticas, cardíacas y pulmonares en etapa terminal impulsa los volúmenes quirúrgicos y, por extensión, el consumo de inmunosupresores. Más de 37 millones de estadounidenses viven con enfermedad renal crónica, mientras que la COVID-19 agravó la morbilidad hepática. El envejecimiento demográfico amplía el grupo de candidatos y requiere regímenes más intensivos porque los pacientes mayores poseen una menor resiliencia inmunológica. Los diagnósticos tempranos detectan la insuficiencia orgánica con mayor anticipación y alimentan las listas de espera de trasplante que antes se consideraban inalcanzables. Los sistemas de compatibilidad basados en inteligencia artificial ahora predicen la compatibilidad con un 98% de precisión, reduciendo los episodios de rechazo y optimizando los protocolos de dosificación, creando así ciclos de demanda reforzados.

Aprobaciones Rápidas de Tacrolimus Genérico y MMF

La adopción de múltiples genéricos de tacrolimus y micofenolato mofetilo reduce drásticamente los costos de los regímenes, permitiendo a los organismos financiadores tratar a más receptores dentro de presupuestos fijos. Los desembolsos de Medicare Parte D para medicamentos clave cayeron entre un 48% y un 67% tras sucesivos lanzamientos de genéricos, y las suspensiones orales listas para usar ampliaron el acceso pediátrico. No obstante, la reciente calificación BX de la FDA sobre un lote de tacrolimus de Accord destaca la vigilancia sobre la bioequivalencia. El alivio de precios es especialmente fundamental en las economías emergentes, donde el gasto en medicamentos sigue siendo el principal obstáculo para la adherencia posquirúrgica[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Cápsulas de Tacrolimus Fabricadas por Accord Healthcare Inc.," pshp.org.

Mejora en la Tipificación HLA y Diagnósticos de Trasplante

La secuenciación de nueva generación proporciona datos de HLA de alta resolución, revelando matices de compatibilidad menores no rastreables por serología. Los sistemas de cruce virtual reducen el tiempo de isquemia fría, mientras que algoritmos moleculares como PIRCHE-II cuantifican los desajustes de eplets y estiman el riesgo de rechazo. El cribado de anticuerpos no-HLA, ahora rutinario en los principales centros, identifica nuevas vías de rechazo, orientando a los clínicos hacia regímenes individualizados, a menudo de menor toxicidad. Esta precisión reduce el riesgo de pérdida del injerto y sostiene la demanda a largo plazo de fármacos de mantenimiento.

Adopción de Sistemas de Perfusión de Órganos Ex Vivo

La perfusión normotérmica reacondiciona órganos marginales, ampliando la oferta. El programa de Ontario aumentó los volúmenes de trasplante de pulmón y acortó las listas de espera; ensayos similares de desengrasamiento hepático están en curso. La mejor calidad de los órganos reduce la lesión por isquemia-reperfusión, moderando los picos de dosis de inducción y permitiendo fases de mantenimiento más fluidas que aún dependen de una inmunosupresión constante. Los hospitales de América del Norte y Europa ahora presupuestan las plataformas de perfusión como gasto de capital estándar, y los centros de Asia-Pacífico están comenzando sus implementaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de por vida de los regímenes multifarmacológicos | -1.1% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez crónica de órganos de donantes | -0.9% | Global, aguda en regiones en desarrollo | Largo plazo (≥ 4 años) |

| El cambio hacia protocolos de reducción de inhibidores de calcineurina reduce los volúmenes | -0.7% | América del Norte y Europa, adopción impulsada por la investigación | Mediano plazo (2-4 años) |

| El xenotrasplante emergente podría perturbar la demanda | -0.5% | América del Norte inicialmente, con potencial de expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de por Vida de los Regímenes Multifarmacológicos

Los gastos anuales de terapia que superan los USD 30.000 por receptor hepático en los Estados Unidos suponen una carga tanto para los pagadores como para los pacientes. La cobertura de Medicare expira tres años después de la cirugía, dejando al 32% de los receptores de mediana edad sin un seguro de medicamentos adecuado. Las hospitalizaciones derivadas de complicaciones inflan aún más los costos del sistema de salud, lo que genera llamados a ampliar el reembolso público, que los modelos económicos demuestran que generaría tanto ahorros como mejoras en la calidad de vida. En los países de ingresos bajos y medios, la exposición de bolsillo a menudo obliga a reducir las dosis, lo que compromete los resultados y limita la expansión del mercado de fármacos inmunosupresores para trasplante de órganos.

Escasez Crónica de Órganos de Donantes

A pesar de la innovación, la oferta de donantes no satisface la demanda: 103.000 pacientes en los Estados Unidos esperan órganos, y aproximadamente 6.000 mueren anualmente en las listas. La tasa de donación en India sigue siendo inferior a 1 por millón de población, y las minorías étnicas en todo el mundo enfrentan esperas más prolongadas. La escasez limita el número de trasplantes, imponiendo un techo estructural sobre el mercado de fármacos inmunosupresores para trasplante de órganos incluso a medida que avanzan los diagnósticos y los fármacos. Los programas de donantes con criterios ampliados y la tecnología de perfusión ayudan, pero persisten los obstáculos demográficos y culturales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de mTOR Ganan Impulso Frente a los Estándares de Calcineurina

Los inhibidores de calcineurina retuvieron el 34,15% de los ingresos en 2025, siendo el pilar del mercado de fármacos inmunosupresores para trasplante de órganos. Agentes probados como el tacrolimus siguen siendo de primera línea para la mayoría de los tipos de injerto. Sin embargo, los inhibidores de mTOR se encuentran en una trayectoria de CAGR del 9,72% debido a sus beneficios de preservación nefrónica y cardiometabólicos. La conversión temprana a everolimus dentro de los 12 meses posteriores al trasplante hepático mejoró la función renal en el 55% de los pacientes. La terapia cuádruple basada en rapamicina logró una supervivencia del injerto a 20 años del 20,9%, superando los parámetros de referencia del tacrolimus. Los bloqueadores de coestimulación como el belatacept y los antiproliferativos como los ácidos micofenólicos completan los pilares terapéuticos, mientras que la inducción con anticuerpos sigue siendo situacional para los receptores de alto riesgo.

Los nuevos sistemas de administración catalizan el crecimiento. Las nanopartículas de rapamicina autoensambladas mantienen concentraciones plasmáticas con menor toxicidad sistémica, y los fragmentos de direccionamiento CD28 pegilados (VEL-101) avanzan en la Fase 2. A medida que aumenta la penetración de genéricos y vencen las patentes, la competencia de precios se intensificará, pero la innovación en formulaciones dirigidas o localizadas debería compensar las presiones sobre los márgenes, reforzando las perspectivas de crecimiento a mediano plazo del mercado de fármacos inmunosupresores para trasplante de órganos.

Por Tipo de Trasplante: Los Procedimientos de Pulmón se Aceleran con los Avances en Perfusión

Los injertos renales continuaron dominando el 61,05% del tamaño del mercado de fármacos inmunosupresores para trasplante de órganos en 2025, respaldados por protocolos maduros y una alta prevalencia de enfermedades. Los trasplantes de pulmón, sin embargo, registran la CAGR más rápida del 9,68%. La perfusión ex vivo normotérmica eleva los pulmones marginales a un estado trasplantable, eliminando la disfunción primaria del injerto en cohortes de donación tras muerte circulatoria. Los programas de injerto cardíaco aprovechan el respaldo de ECMO venoarterial durante la disfunción aguda, mejorando la supervivencia al año. Los volúmenes de hígado y páncreas se expanden de manera constante, pero enfrentan competencia de opciones evolutivas de manejo no quirúrgico de enfermedades. Los trasplantes de células madre y los aloinjertos compuestos vascularizados adoptan una inmunomodulación personalizada, lo que indica futuros nichos de demanda dentro del mercado más amplio de fármacos inmunosupresores para trasplante de órganos.

El crecimiento en los procedimientos de pulmón y los compuestos emergentes mantendrá el aumento general de los volúmenes de terapia a pesar de los experimentos de xenotrasplante, cuyo éxito podría reducir la necesidad de fármacos de mantenimiento o crear nuevos nichos de inducción si persisten las limitaciones de los injertos humanos.

Por Vía de Administración: La Precisión Intravenosa Avanza pero los Regímenes Orales Siguen Siendo el Núcleo

Las formas de dosificación oral representaron el 55,10% de los ingresos de 2025, sustentando el mantenimiento ambulatorio rutinario. Las opciones intravenosas avanzan a una CAGR del 9,05% a medida que los centros de trasplante adoptan la infusión de precisión durante las primeras ventanas postoperatorias y los episodios de rechazo. La participación del mercado de fármacos inmunosupresores para trasplante de órganos de los agentes intravenosos se está ampliando, aunque las suspensiones orales amigables para el paciente como Myhibbin, aprobado por la FDA, garantizan que la administración oral siga siendo la piedra angular.

A más largo plazo, los discos implantables que proporcionan liberación de tacrolimus durante 100 días y los hidrogeles biodegradables para terapia localizada prometen redefinir la adherencia y la seguridad. Las tecnologías de nanopartículas y membranas de macrófagos ilustran aún más el canal de innovación en administración preparado para remodelar la farmacocinética mientras se sostiene el valor del mercado.

Por Canal de Distribución: La Dispensación Digital Escala Mientras las Farmacias Hospitalarias Mantienen el Control

Las farmacias hospitalarias controlaron el 59,55% de las ventas mundiales en 2025, reflejando la complejidad de la titulación de medicamentos posquirúrgicos. Los canales en línea, sin embargo, se están expandiendo a una CAGR del 9,77%, impulsados por la normalización de la telemedicina en la era pandémica y la creciente comodidad de los pacientes con las recargas remotas. Las farmacias minoristas mantienen relevancia para los receptores estables, aunque los portales digitales especializados que ofrecen soporte integrado de adherencia y modelos directos del fabricante están en posición de capturar una participación incremental del mercado de fármacos inmunosupresores para trasplante de órganos.

La telemedicina ha reducido las tasas de errores de medicación entre los receptores renales y ha mejorado el cumplimiento del seguimiento. Los portales impulsados por inteligencia artificial que vinculan los datos de dosificación con la biometría de dispositivos portátiles representan la próxima ola de diferenciación de servicios, que probablemente acelerará la penetración del canal en línea sin desplazar a las farmacias hospitalarias para las terapias de inducción.

Análisis Geográfico

América del Norte representó el 42,30% de las ventas de 2025 gracias a 46.000 trasplantes y una cobertura integral de los pagadores. Los Estados Unidos registran una alta utilización de tacrolimus a pesar de la creciente sustitución por genéricos, y la adopción temprana de perfusión mecánica en Canadá amplifica aún más los volúmenes. Europa mantiene un crecimiento equilibrado, aunque las reformas de reembolso y los debates sobre armonización transfronteriza configuran el acceso en los estados miembros más pequeños.

Asia-Pacífico es el contribuyente de más rápido crecimiento con una CAGR del 8,84%. La red de trasplantes patrocinada por el Estado en China, las 13.426 operaciones renales de India en 2023 y la aprobación de LIVTENCITY en Japón para el citomegalovirus postrasplante ilustran el impulso. Las mejoras en la claridad regulatoria, la digitalización de los registros de donantes y la expansión del seguro subrayan un cambio estructural que elevará la participación de la región en el mercado de fármacos inmunosupresores para trasplante de órganos hasta 2031.

América del Sur y Oriente Medio y África siguen siendo incipientes pero estratégicos. Los centros establecidos de hígado y riñón de Brasil anclan el progreso sudamericano, mientras que Arabia Saudita y Sudáfrica lideran la adopción regional de sistemas de perfusión. Los grupos limitados de donantes y las restricciones de financiamiento moderan la adopción, pero las asociaciones público-privadas específicas podrían desbloquear oportunidades incrementales para el mercado de fármacos inmunosupresores para trasplante de órganos en la ventana de previsión posterior.

Panorama Competitivo

El mercado de fármacos inmunosupresores para trasplante de órganos muestra una concentración moderada. Las franquicias de tacrolimus, ciclosporina, micofenolato, sirolimus y everolimus están en manos de un puñado de grandes empresas globales que aprovechan extensas carteras de patentes, experiencia regulatoria y economías de fabricación. Las extensiones del ciclo de vida se centran en la dosificación una vez al día o de liberación prolongada y en combinaciones de proporción fija. Las estrategias defensivas incluyen genéricos autorizados y recortes selectivos de precios para contrarrestar a los competidores externos.

Sin embargo, los vencimientos de patentes impulsan una creciente penetración de genéricos —los genéricos de tacrolimus aumentaron del 15,2% al 22,7% en Baviera en un año—, lo que estrecha los márgenes de los titulares. Los canales de innovación de los originadores responden con biológicos dirigidos como los antagonistas de CD28 (VEL-101) y los anticuerpos anti-CD38 (felzartamab), además de implantes de administración local que podrían restablecer la diferenciación. Las adquisiciones —la compra de Human Immunology Biosciences por parte de Biogen en 2024— y las alianzas de codesarrollo tipifican la carrera por ampliar la diversidad mecanística y sostener los ingresos.

Los reguladores siguen siendo árbitros influyentes. Las decisiones de la FDA sobre calificaciones de bioequivalencia, exclusividad pediátrica y restauración del plazo de patente alteran los plazos de comercialización. Los compromisos poscomercialización, especialmente los estudios de seguridad farmacoepidemiológica, pesan considerablemente en la planificación de recursos. Mientras tanto, los ensayos de xenotrasplante, si maduran, podrían redefinir las apuestas competitivas al reducir los requisitos de dosis de mantenimiento o redirigir la investigación y el desarrollo hacia la inmunomodulación aguda.

Líderes de la Industria de Fármacos Inmunosupresores para Trasplante de Órganos

Astellas Pharma, Inc

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

Sanofi SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Biogen lanzó el ensayo de Fase 3 TRANSCEND de felzartamab en el rechazo renal tardío mediado por anticuerpos, con la inscripción de 120 pacientes.

- Abril de 2025: La Universidad de Kyoto reportó datos positivos a mediano plazo del primer trasplante de progenitores dopaminérgicos derivados de células iPS alogénicas utilizando inmunosupresión con tacrolimus.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de fármacos inmunosupresores para trasplante de órganos como todos los agentes sistémicos de marca y genéricos, incluidos los inhibidores de calcineurina, los inhibidores de mTOR, los antiproliferativos, los corticosteroides, los bloqueadores de coestimulación y las terapias basadas en anticuerpos, prescritos para prevenir o tratar el rechazo tras el trasplante de órgano sólido o de células madre hematopoyéticas.

Exclusiones del Alcance: se excluyen los biológicos de soporte para la enfermedad de injerto contra huésped, los protocolos de tolerancia celular o génica y los dispositivos quirúrgicos.

Descripción General de la Segmentación

- Por Clase de Fármaco

- Inhibidores de Calcineurina

- Agentes Antiproliferativos (Inhibidores de IMPDH)

- Inhibidores de mTOR

- Esteroides

- Bloqueadores de Coestimulación (Belatacept)

- Anticuerpos Policlonales/Monoclonales

- Otras Clases

- Por Tipo de Trasplante

- Riñón

- Hígado

- Corazón

- Pulmón

- Páncreas

- Médula Ósea / Trasplante de Células Madre Hematopoyéticas

- Otros Tipos

- Por Vía de Administración

- Oral

- Intravenosa

- Tópica / Implantable

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas mantuvieron múltiples entrevistas con cirujanos de trasplante, farmacéuticos hospitalarios, pagadores y defensores de pacientes en América del Norte, Europa y Asia. Estas conversaciones validaron los cambios de régimen hacia protocolos de reducción de inhibidores de calcineurina, las tasas esperadas de erosión por genéricos y los límites de reembolso, mientras que encuestas breves a pacientes postrasplante destacaron las realidades de adherencia y ajuste de dosis.

Investigación Documental

Primero consolidamos los recuentos de trasplantes de fuentes como el Observatorio Global sobre Donación y Trasplante, la Red Unida para el Compartir de Órganos, Eurotransplant y el COTRS de China; estos volúmenes de procedimientos anclan la demanda por tipo de órgano. Nuestro equipo luego examinó bases de datos de aprobaciones regulatorias, paneles de adquisiciones hospitalarias y formularios 10-K de empresas para obtener curvas de precios, cambios de etiqueta y divisiones de ingresos, mientras que las revistas revisadas por pares aclararon los regímenes de mantenimiento en evolución.

Los analistas de Mordor complementaron estos insumos con registros de envíos aduaneros, datos de importación de Volza, artículos de Dow Jones Factiva y alertas de patentes de Questel para evaluar la profundidad del canal de innovación y la actividad de genéricos. Esta lista es ilustrativa, no exhaustiva; conjuntos de datos públicos y de suscripción adicionales informaron validaciones más detalladas.

Dimensionamiento del Mercado y Previsión

Comenzamos con una reconstrucción de arriba hacia abajo. Los recuentos anuales de trasplantes se multiplican por los volúmenes de días de mantenimiento específicos del protocolo y los precios de venta promedio ponderados, generando una demanda preliminar. Luego utilizamos auditorías de compras hospitalarias muestreadas y divulgaciones de ingresos de fabricantes como verificaciones de abajo hacia arriba que ajustan los totales. Las variables clave del modelo, incluidas las curvas de supervivencia del injerto, las trayectorias de penetración de genéricos, el crecimiento de la disponibilidad de órganos y la adopción de formulaciones de una vez al día, alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las brechas de datos se salvan prorrateando series de países delgadas frente a las proporciones de procedimientos regionales antes de la comparación final.

Ciclo de Validación de Datos y Actualización

Nuestros resultados se someten a un cribado de varianza frente a bandas históricas de CAGR y normas de elasticidad precio-volumen, seguido de una revisión analítica de múltiples niveles. Los informes se actualizan anualmente, con actualizaciones intermedias cuando lanzamientos importantes de fármacos, cambios de política o fluctuaciones cambiarias alteran materialmente las líneas de base.

Por Qué Nuestra Línea de Base del Mercado de Fármacos Inmunosupresores para Trasplante de Órganos Merece Confianza

Las estimaciones publicadas divergen porque las empresas seleccionan diferentes cestas de fármacos, entornos de trasplante y deflactores de divisas. Al anclar las cifras en recuentos de procedimientos verificados y precios de compra auditados, Mordor Intelligence ofrece un punto de referencia confiable.

Los principales factores de brecha que observamos incluyen que algunos editores omiten las dosis de inducción con anticuerpos, otros asumen precios genéricos planos, y varios se basan en una cobertura parcial de países sin reexpresión de divisas a mitad de año.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,77 mil millones (2025) | ||

| USD 5,51 mil millones (2024) | Consultoría Global A | Excluye fármacos de anticuerpos; se basa en precios de lista |

| USD 5,60 mil millones (2024) | Revista de la Industria B | Sin divisiones de volumen específicas por vía; geografía limitada |

| USD 5,55 mil millones (2024) | Centro de Análisis de Salud C | Utiliza datos de reclamaciones de solo cinco países |

La comparación muestra que, al combinar una amplia cobertura geográfica con un seguimiento transparente de variables, proporcionamos una línea de base equilibrada y trazable en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fármacos inmunosupresores para trasplante de órganos?

El mercado se sitúa en USD 6,03 mil millones en 2026 y se proyecta que alcance USD 7,51 mil millones en 2031, reflejando una CAGR del 4,48%.

¿Qué clase de fármaco está creciendo más rápido?

Los inhibidores de mTOR exhiben el mayor crecimiento, avanzando a una CAGR del 9,72% debido a sus perfiles de preservación renal y cardioprotección.

¿Por qué se considera Asia-Pacífico la región más dinámica?

La expansión de los programas de trasplante en China, India y Japón, junto con reformas regulatorias favorables, están impulsando una CAGR del 8,84%, superando a todas las demás regiones.

¿Cómo están influyendo los genéricos en la economía del mercado?

Las sucesivas aprobaciones de genéricos de tacrolimus y micofenolato han reducido el gasto en medicamentos de Medicare hasta en un 67%, ampliando el acceso de los pacientes mientras se intensifica la competencia de precios.

¿Podría el xenotrasplante reducir la demanda de inmunosupresores?

Los primeros ensayos con riñones de cerdo son prometedores pero siguen siendo experimentales; cualquier impacto a largo plazo sobre los volúmenes de fármacos de mantenimiento dependerá del éxito clínico duradero y del respaldo regulatorio.

Última actualización de la página el: