Tamaño y Participación del Mercado de CDMO de Productos Medicinales de Terapia Avanzada (ATMP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO de Productos Medicinales de Terapia Avanzada (ATMP) por Mordor Intelligence

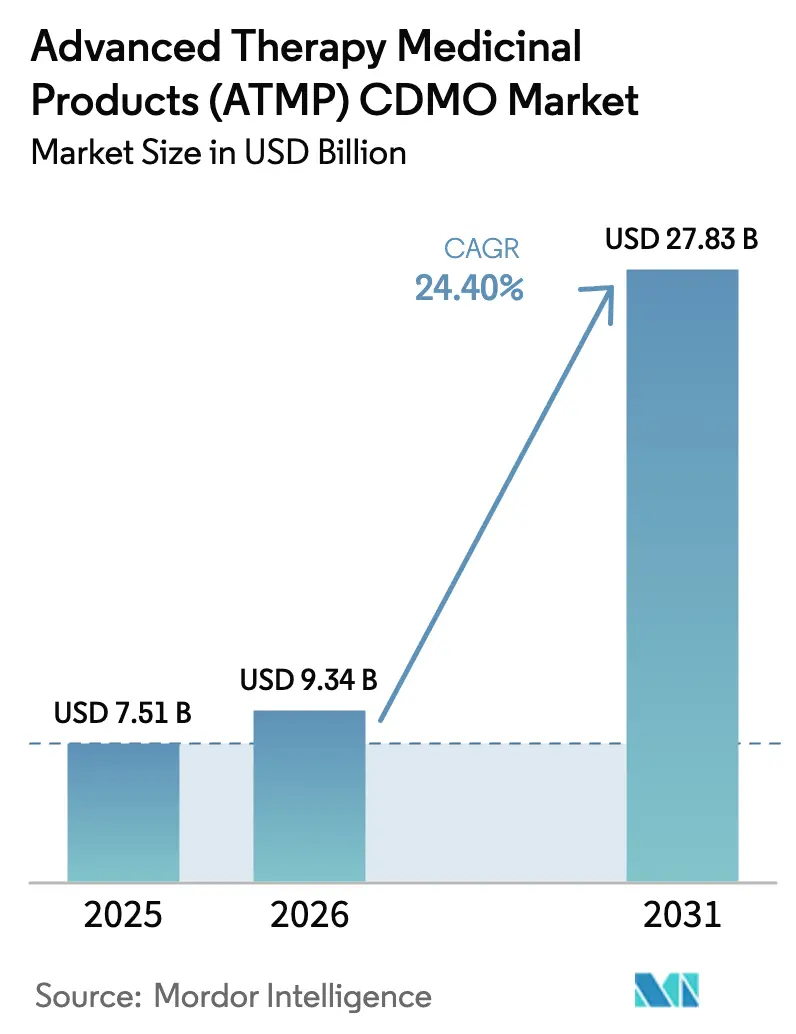

Se espera que el tamaño del Mercado de CDMO de Productos Medicinales de Terapia Avanzada (ATMP) crezca de 7.510 millones de USD en 2025 a 9.340 millones de USD en 2026 y se prevé que alcance los 27.830 millones de USD en 2031 a una CAGR del 24,40% durante 2026-2031.

El impulso proviene de un flujo constante de nuevas aprobaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Agencia Europea de Medicamentos (EMA), plazos clínicos más ajustados y la creciente complejidad de las plataformas de fabricación autóloga y alogénica. Los patrocinadores están cerrando contratos plurianuales en etapas más tempranas del desarrollo, transformando a los CDMO en socios estratégicos que aportan conocimiento de procesos, orientación regulatoria y capacidad intensiva en capital. Los proyectos de vectores virales dominan el gasto de capital, aunque la rápida adopción de suites cerradas y automatizadas de procesamiento celular está reduciendo los plazos de producción y disminuyendo el riesgo de contaminación. Al mismo tiempo, el software de gemelo digital permite a los ingenieros modelar parámetros críticos del proceso, reduciendo a la mitad las ejecuciones de ingeniería y satisfaciendo las expectativas emergentes de liberación en tiempo real del Centro de Evaluación e Investigación de Biológicos de la FDA.

Conclusiones Clave del Informe

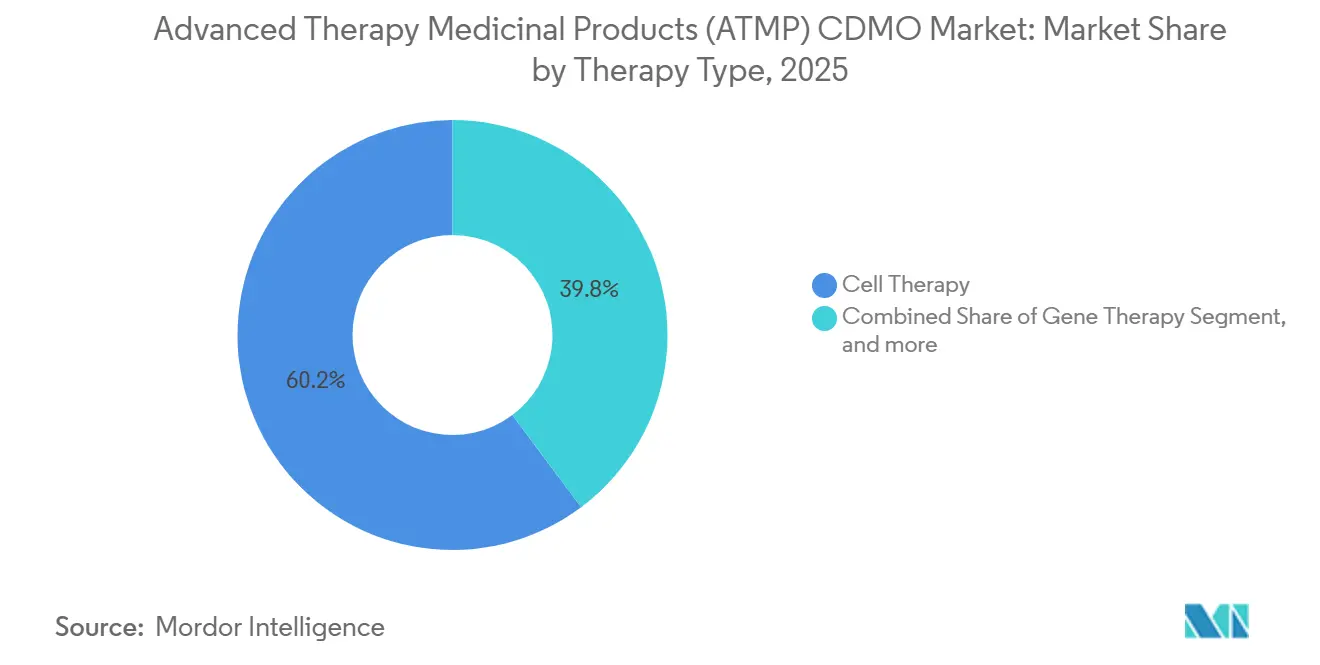

- Por tipo de terapia, la terapia celular representó el 60,21% de los ingresos en 2025, mientras que la terapia génica avanza a una CAGR del 26,43% hasta 2031.

- Por tipo de servicio, la fabricación cGMP contribuyó con el 45,78% en 2025, mientras que el soporte regulatorio y de garantía de calidad avanza a una CAGR del 26,87% hasta 2031.

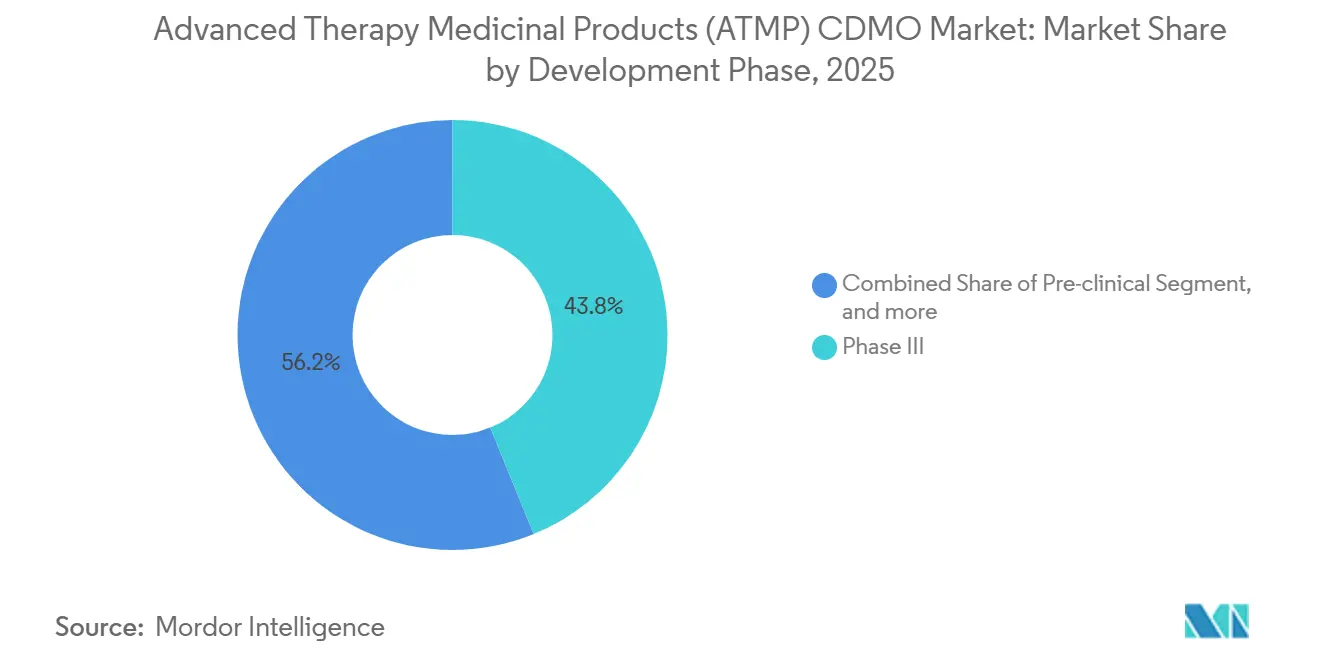

- Por fase de desarrollo, la Fase III representó el 43,83% de la demanda en 2025, aunque el trabajo preclínico está proyectado para una CAGR del 27,11% durante el período de previsión.

- Por tipo de vector, el virus adenoasociado (AAV) capturó el 36,76% en 2025, mientras que los vectores lentivirales se expanden a un 26,66% hasta 2031.

- Por fuente celular, los formatos autólogos lideraron con el 55,76% en 2025 y los enfoques alogénicos están creciendo al 27,43% hasta 2031.

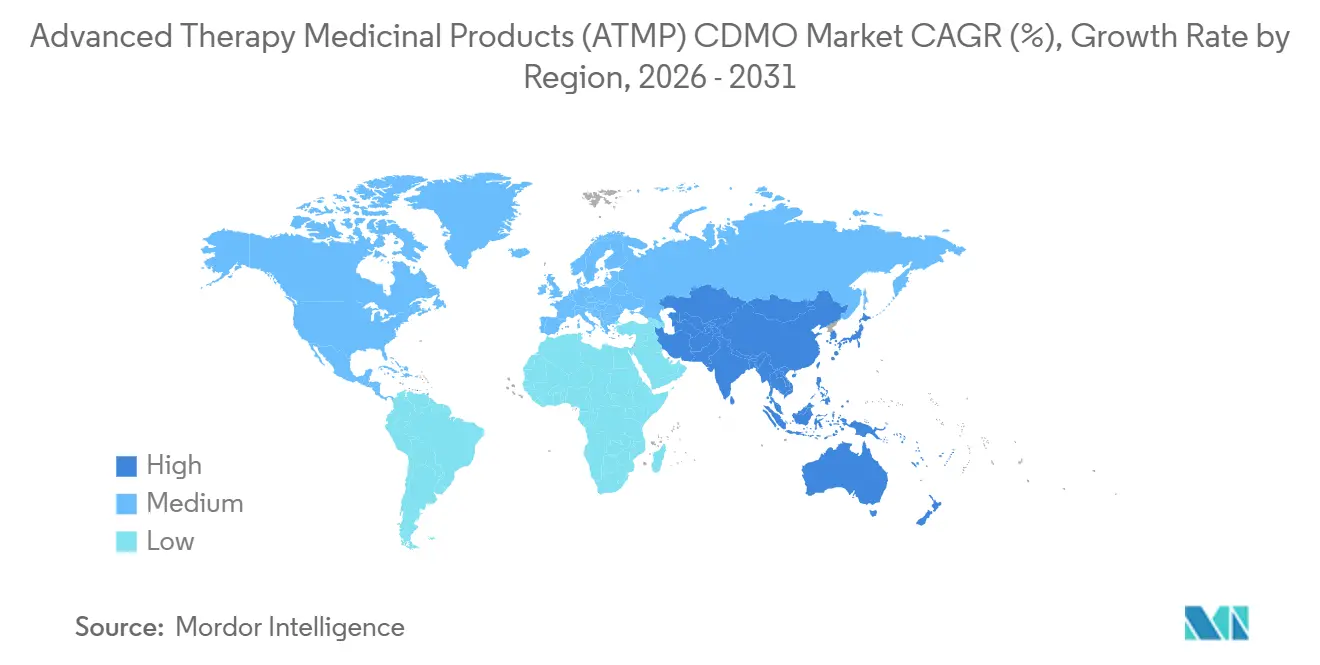

- Por geografía, América del Norte concentró el 42,76% de los ingresos de 2025; Asia-Pacífico registra la CAGR más rápida del 25,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Productos Medicinales de Terapia Avanzada (ATMP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de terapias celulares y génicas aprobadas | +6.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Tendencia de externalización entre patrocinadores biotecnológicos pequeños y medianos | +5.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inversiones en escala para la capacidad de fabricación de vectores virales | +4.9% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Adopción de suites de fabricación modulares cerradas | +3.7% | América del Norte y Europa, expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Plataformas de gemelo digital para la optimización de bioprocesos | +2.1% | Global, adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Regionalización de cadenas de suministro para reducir el tiempo de vena a vena | +1.7% | Asia-Pacífico como núcleo, expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Terapias Celulares y Génicas Aprobadas

La FDA y la EMA aprobaron 27 productos de terapia avanzada entre 2024 y 2025, ampliando las indicaciones desde enfermedades ultrararas hasta enfermedades de alta prevalencia. Cada aprobación exige instalaciones de fabricación diferenciadas, lo que obliga a los CDMO a operar plataformas paralelas de vectores y células. La vía PRIME de la EMA acortó los plazos de desarrollo en aproximadamente 18 meses, lo que llevó a los patrocinadores a reservar plazas comerciales durante la Fase I, años antes de lo habitual[1]Agencia Europea de Medicamentos, "Actualización Anual PRIME 2025," ema.europa.eu . Las modalidades abarcan ahora células madre hematopoyéticas editadas con CRISPR, virus oncolíticos y editores de bases in vivo, lo que eleva los costes fijos pero posiciona a los CDMO de servicio completo como soluciones integrales. La combinación de modalidades está diversificando los diseños de las instalaciones; las suites optimizadas para trabajo lentiviral ex vivo no se adaptan fácilmente a AAV en suspensión, lo que impulsa el gasto de capital en salas blancas multipropósito. La ventaja competitiva se está desplazando hacia los proveedores que dominan múltiples tecnologías GMP bajo un mismo techo.

Tendencia de Externalización entre Patrocinadores Biotecnológicos Pequeños y Medianos

Las biotecnológicas con restricciones de capital consideran cada vez más las plantas internas como trampas de capital; casi 9 de cada 10 desarrolladores en etapa temprana externalizan al menos una tarea GMP, una cifra que ha aumentado 30 puntos porcentuales desde 2023. Los contratos de reparto de riesgos, en los que los CDMO cofinancian el desarrollo de procesos a cambio de volumen futuro, se están convirtiendo en la norma. Las empresas europeas recurren con frecuencia a socios asiáticos para el material de Fase I y luego trasladan la producción a instalaciones occidentales para los lotes pivotales, con el fin de satisfacer las preferencias de proximidad de los inspectores. Los paquetes de servicios modulares que cubren análisis, presentaciones regulatorias y validación de procesos reducen las necesidades de contratación, convirtiendo a los CDMO en extensiones de facto de los equipos de CMC de los patrocinadores. A medida que más ensayos pivotales se realizan con sustancia farmacológica producida externamente, los inversores recompensan los modelos de negocio con alta externalización, reforzando el ciclo.

Inversiones en Escala para la Capacidad de Fabricación de Vectores Virales

Fujifilm comprometió 1.200 millones de USD para ampliar su campus de terapia génica en Holly Springs, Carolina del Norte, en 2024, añadiendo 200.000 L de capacidad de biorreactor en suspensión. AGC Biologics destinó 350 millones de USD a una suite lentiviral en Yokohama en 2025, en respuesta a la creciente demanda de Asia. La intensidad de capital y el escrutinio regulatorio crean altas barreras de entrada, concentrando la capacidad entre conglomerados con amplios recursos financieros. Los CDMO más pequeños se especializan en la entrega no viral y de nanopartículas lipídicas para evitar los costes de suites virales de 150 millones de USD. Los acuerdos de licencia que incorporan experiencia en ARNm a la fabricación de vectores, como el acuerdo entre Lonza y Moderna, permiten a los actores amortizar las curvas de aprendizaje entre modalidades.

Adopción de Suites de Fabricación Modulares Cerradas

El Cell Shuttle totalmente automatizado de Cellares demostró la producción de CAR-T de grado clínico en siete días, lo que impulsó una asociación de 380 millones de USD con Bristol Myers Squibb en 2024. El Cocoon de Lonza y el CliniMACS Prodigy de Miltenyi eliminan igualmente la manipulación abierta, facilitando la transferencia tecnológica global y reduciendo la contaminación. Módulos cerrados idénticos pueden desplegarse en Boston, Basilea y Pekín, garantizando la comparabilidad del proceso sin necesidad de replicar salas blancas completas. Los hospitales académicos están aprovechando estos sistemas para realizar ensayos iniciados por investigadores, fragmentando la demanda en etapas tempranas pero ampliando las ventas de consumibles. El riesgo de dependencia del proveedor aumenta una vez que un módulo está validado, lo que genera relaciones más estables con los clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de mano de obra cualificada en terapias avanzadas | -3.4% | Global, aguda en América del Norte y Europa | Mediano plazo (2–4 años) |

| Elevado gasto de capital para instalaciones conformes con GMP | -2.9% | Global, barrera en Asia-Pacífico emergente y América del Sur | Largo plazo (≥ 4 años) |

| Suministro limitado de materiales de partida de plásmidos de grado GMP | -1.8% | Global, cuello de botella en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor escrutinio geopolítico del suministro transfronterizo de vectores | -1.2% | América del Norte, Europa, China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Mano de Obra Cualificada en Terapias Avanzadas

La Alianza para la Medicina Regenerativa proyecta un déficit global de 20.000 personas para 2028 en funciones de fabricación, control de calidad y regulación[2]Alianza para la Medicina Regenerativa, "Informe Anual 2025," alliancerm.org. Los CDMO informan que los plazos de incorporación de nuevos equipos de AAV se alargaron de seis a 12 meses entre 2022 y 2025. Las universidades ofrecen pocos planes de estudios específicos, lo que obliga a las empresas a crear academias internas que incrementan los presupuestos de personal. Los analistas de control de calidad con experiencia en ensayos ortogonales exigen primas salariales del 25-35%, lo que presiona los márgenes. Los desequilibrios regionales de talento persisten; Boston y San Francisco siguen siendo reservas profundas, mientras que Singapur y Research Triangle Park tienen dificultades para reclutar sin incentivos de reubicación.

Elevado Gasto de Capital para Instalaciones Conformes con GMP

La construcción de una suite de vectores virales de 500 L cuesta más de 150 millones de USD, incluidas las instalaciones redundantes y las salas blancas ISO 7, lo que disuade a los participantes de nivel medio. Los activos fijos se deprecian en 15-20 años, pero los ciclos tecnológicos evolucionan más rápido, con el riesgo de generar costes irrecuperables. Los sistemas modulares de un solo uso reducen el gasto inicial a 30-50 millones de USD, pero aún representan obstáculos de financiación en mercados emergentes donde la importación de equipos especializados alarga los plazos. Los acuerdos de venta con arrendamiento posterior convierten el gasto de capital en gasto operativo, pero elevan los cargos por lote. La rápida evolución de las cápsides (de AAV9 a variantes diseñadas) amenaza la relevancia de las instalaciones antes de recuperar la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Terapia Celular Domina, la Terapia Génica se Acelera

La terapia celular generó el 60,21% de la participación del mercado de CDMO de Productos Medicinales de Terapia Avanzada en 2025, un liderazgo impulsado por los programas comerciales de CAR-T. La terapia génica avanza a una CAGR del 26,43% hasta 2031, impulsada por plataformas de AAV in vivo para la hemofilia y la distrofia muscular de Duchenne. Las terapias celulares exigen precios premium porque cada paciente requiere un lote a medida, lo que eleva los costes por dosis. Las terapias génicas se benefician de ejecuciones de fabricación agrupadas que amortizan los costes fijos entre cohortes de pacientes más amplias, mejorando la escalabilidad de los márgenes. Los productos de ingeniería tisular siguen siendo un nicho, pero están ganando terreno en ortopedia a medida que los pagadores finalizan los códigos de reembolso. Los ATMP combinados, que integran células y andamiajes, se encuentran en una etapa de adopción temprana; la guía preliminar de la FDA publicada en 2025 debería catalizar el impulso clínico[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía Preliminar sobre ATMP Combinados 2025," fda.gov.

El avanzado pipeline clínico de terapia génica está ampliando las indicaciones pediátricas, duplicando los volúmenes abordables y tensando la capacidad de vectores existente. El crecimiento de la terapia celular autóloga, aunque más lento en términos porcentuales, sigue siendo sólido en términos absolutos, dado el gasto de fabricación por paciente que puede superar los 200.000 USD. Los injertos de ingeniería tisular se enfrentan a obstáculos para generar evidencia, lo que ralentiza la adopción a pesar de los avances técnicos. Los ATMP combinados luchan con clasificaciones divergentes entre dispositivo y biológico según las jurisdicciones, lo que complica el cumplimiento normativo para los CDMO. En general, la economía escalable de la terapia génica la posiciona como el motor de crecimiento a largo plazo del mercado de CDMO de Productos Medicinales de Terapia Avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Fabricación Lidera, el Soporte Regulatorio se Dispara

La fabricación cGMP representó el 45,78% de los ingresos de 2025, lo que subraya las elevadas tarifas por lote vinculadas a las ejecuciones de vectores virales y los complejos flujos de trabajo de procesamiento celular. Se prevé que el soporte regulatorio y de calidad crezca a una CAGR del 26,87%, lo que refleja las expectativas divergentes para las presentaciones de expedientes ante la FDA, la EMA y la Administración Nacional de Productos Médicos. El desarrollo de procesos capturó aproximadamente una quinta parte de los ingresos, pero se está valorando cada vez más como un producto básico en paquetes de tarifa fija. Los servicios de llenado y acabado representan una porción menor, aunque la logística integrada de cadena de frío diferencia a los proveedores de servicio completo. Las pruebas analíticas exigen tarifas premium cuando se requieren ensayos de potencia por secuenciación de nueva generación o citometría de flujo.

La divergencia regulatoria obliga a los patrocinadores a mantener estrategias paralelas, elevando la demanda de CDMO con exrevisores de agencias en plantilla. El alcance analítico se está ampliando desde el ELISA hasta las métricas de integridad genómica, lo que requiere instrumentación intensiva en capital y habilidades avanzadas de bioinformática. La mercantilización del llenado y acabado comprime los márgenes, pero los proveedores que integran envío, gestión de depósitos y entrega justo a tiempo ganan cuota. En general, la fabricación retiene la mayor parte del tamaño del mercado de CDMO de Productos Medicinales de Terapia Avanzada, mientras que la consultoría regulatoria ofrece el crecimiento de ingresos más rápido.

Por Fase de Desarrollo: Los Ensayos en Etapa Tardía Dominan, la Fase Preclínica se Expande

Los programas de Fase III representaron el 43,83% del gasto de 2025, ya que numerosos ensayos pivotales se lanzaron entre 2022 y 2024. Los compromisos preclínicos están proyectados para crecer a una CAGR del 27,11%, impulsados por biotecnológicas respaldadas por capital de riesgo que utilizan CDMO para reducir el riesgo de CMC antes de construir plantas internas. La demanda de Fase II supera a la de Fase I gracias a las normas de aprobación acelerada, lo que adelanta el escalado GMP en el desarrollo. La fabricación comercial implica menos lotes pero mayores ingresos por lote debido a las exhaustivas pruebas de validación, estabilidad y farmacopeicas.

Las tecnologías de plataforma como la edición de bases permiten a las empresas en etapa temprana ejecutar múltiples candidatos, cada uno de los cuales requiere un desarrollo de proceso único. Los grandes CDMO con historial de inspecciones aseguran la mayoría de los contratos de Fase III y comerciales, ya que los patrocinadores priorizan los registros de cumplimiento. Los modelos de producción descentralizada, respaldados en un borrador de la FDA de 2025, pueden fragmentar la fabricación comercial durante la próxima década, creando oportunidades regionales para proveedores de tamaño medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vector: El AAV Domina, el Lentiviral se Dispara

El AAV representó el 36,76% de los ingresos de 2025, consolidando su liderazgo en la transferencia génica in vivo. Los vectores lentivirales siguen una trayectoria de CAGR del 26,66% a medida que crecen los pipelines alogénicos de CAR-T y células NK. Los sistemas retrovirales mantienen un uso de nicho en entornos ex vivo de células madre, mientras que las nanopartículas lipídicas no virales sirven a los terapéuticos de ARNm y la edición ex vivo. La producción de AAV sigue siendo intensiva en capital; un solo lote puede costar entre 5 y 10 millones de USD, impulsado por los requisitos de alto título y los pasos de eliminación de cápsides vacías. La contención lentiviral añade entre un 10 y un 15% al gasto en instalaciones debido a las precauciones frente a virus competentes para la replicación.

Las cápsides de AAV diseñadas con tropismo mejorado están impulsando la demanda de desarrollo de vectores personalizados, una capacidad que ofrecen pocos CDMO. Los vectores no virales evitan la inmunogenicidad, pero se enfrentan a limitaciones de eficacia para la administración sistémica. En conjunto, la diversificación de vectores mantiene la experiencia en múltiples plataformas como un diferenciador competitivo central y sustenta el crecimiento sostenido en el mercado de CDMO de Productos Medicinales de Terapia Avanzada.

Por Fuente Celular: La Autóloga Lidera, la Alogénica se Acelera

Los productos autólogos generaron el 55,76% de los ingresos de 2025, impulsados por las marcas de CAR-T aprobadas. Los formatos alogénicos ofrecen una CAGR proyectada del 27,43% al eliminar los registros de lotes específicos del paciente y reducir los costes por dosis a casi una cuarta parte de los niveles autólogos. Los bancos de células maestras permiten ejecuciones a escala industrial, aunque la gestión de la inmunogenicidad requiere ediciones con CRISPR y añade complejidad regulatoria. Los CDMO están construyendo líneas de biorreactores cerradas y automatizadas adaptadas a la fabricación alogénica, apostando por el volumen futuro.

Los procesos autólogos siguen siendo difíciles de sustituir; cambiar a enfoques alogénicos obligaría a realizar nuevos ensayos clínicos y presentaciones regulatorias. Sin embargo, la demanda de tratamiento rápido en indicaciones agudas posiciona las plataformas alogénicas como una fuerza disruptiva. La guía de elegibilidad de donantes de la FDA de 2024 y el borrador de evaluación de riesgos de la EMA de 2025 reducen la incertidumbre, alentando a los patrocinadores a escalar los ensayos alogénicos y consolidando el crecimiento a largo plazo del mercado de CDMO de Productos Medicinales de Terapia Avanzada.

Análisis Geográfico

América del Norte generó el 42,76% de los ingresos de 2025 gracias a un denso pipeline clínico, la claridad regulatoria de la FDA y la proximidad de los clusters de CDMO de Boston-Cambridge y San Francisco. Los cuellos de botella de capacidad y el aumento de los costes laborales moderan la CAGR regional, empujando a los patrocinadores hacia alternativas europeas y asiáticas. Europa aportó aproximadamente el 30% de los ingresos en 2025, aprovechando los centros de vectores virales de Alemania, el corredor Oxford-Cambridge del Reino Unido y las aprobaciones centralizadas de ATMP de la EMA que otorgan acceso a 27 mercados con una sola licencia.

Asia-Pacífico está preparada para una CAGR del 25,76% hasta 2031, impulsada por la hoja de ruta nacional de terapia celular de China, el sistema de aprobación condicional de Japón y las inversiones en GMP de Corea del Sur. La planta de BioNTech en Singapur y la expansión de WuXi en Suzhou subrayan el cambio hacia la producción localizada para cumplir los objetivos de tiempo de vena a vena. La alineación de la Administración de Bienes Terapéuticos de Australia con la EMA posiciona al país como punto de entrada regional.

Oriente Medio y África representaron menos del 5% de la demanda de 2025, aunque el centro de terapia celular de Dubái de 2025 señala un crecimiento incipiente. América del Sur se situó cerca del 3%, limitada por las restricciones de reembolso y la escasez de suites de vectores virales, aunque las normas simplificadas de ATMP de Argentina están mejorando las perspectivas. En general, la diversificación geográfica es fundamental a medida que los patrocinadores cubren el riesgo geopolítico, reforzando las huellas en múltiples continentes en el mercado de CDMO de Productos Medicinales de Terapia Avanzada.

Panorama Competitivo

Cinco actores líderes —Lonza, Catalent (Novo Holdings), Thermo Fisher Scientific, Samsung Biologics y WuXi Advanced Therapies— controlan aproximadamente el 35-40% de la capacidad instalada, lo que otorga al mercado de CDMO de Productos Medicinales de Terapia Avanzada un perfil de concentración moderada. La adquisición de Catalent por parte de Novo Holdings por 16.500 millones de USD en febrero de 2024 ejemplifica la integración vertical, otorgando a Novo Nordisk acceso prioritario a suites de vectores virales y células. Las empresas más pequeñas se diferencian mediante la especialización: Oxford Biomedica en lentivirus, Vibalogics en serotipos selectos de AAV y Resilience a través de campus modulares.

La automatización y el análisis de datos configuran la competencia; los CDMO que adoptan gemelos digitales y sistemas cerrados exigen precios premium al reducir los plazos de transferencia tecnológica. El historial regulatorio sigue siendo un factor determinante en los acuerdos: las instalaciones con cero observaciones en el Formulario 483 de la FDA disfrutan de una mayor tasa de conversión de ofertas. Los disruptores emergentes, incluido el shuttle automatizado de terapia celular de Cellares, empujan a los actores establecidos hacia mejoras de eficiencia. Se espera que la consolidación se acelere a medida que los fondos de capital privado y las grandes farmacéuticas persigan la escasa capacidad GMP.

Líderes de la Industria de CDMO de Productos Medicinales de Terapia Avanzada (ATMP)

Catalent, Inc.

Lonza

WuXi Advanced Therapies

AGC Biologics

CELONIC Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Porton Advanced, una de las principales organizaciones de desarrollo y fabricación por contrato (CDMO) especializadas en productos medicinales de terapia avanzada (ATMP), se asoció con Eureka Therapeutics, Inc., una empresa de biotecnología en etapa clínica dedicada al desarrollo de novedosas terapias con células T tanto para tumores sólidos como para neoplasias hematológicas malignas.

- Septiembre de 2024: Rentschler Biopharma SE, una de las principales organizaciones globales de desarrollo y fabricación por contrato (CDMO) para biofarmacéuticos, incluidos los productos medicinales de terapia avanzada (ATMP), lanzó una oferta de servicios ampliada en su sitio dedicado a terapias avanzadas en Stevenage, Reino Unido. Esta mejora introduce un nuevo conjunto de herramientas de fabricación de vectores lentivirales (LVV) que complementa los servicios de vectores virales adenoasociados (AAV) existentes de la empresa.

Alcance del Informe Global del Mercado de CDMO de Productos Medicinales de Terapia Avanzada (ATMP)

Según el alcance del informe, los productos medicinales de terapia avanzada (ATMP) son medicamentos innovadores basados en terapia génica, terapia de células somáticas o productos de ingeniería tisular. Están diseñados para tratar o curar enfermedades raras y complejas mediante la modificación o sustitución de células o genes defectuosos. Los ATMP son altamente especializados y requieren procesos de fabricación avanzados y supervisión regulatoria.

El Mercado de CDMO de Productos Medicinales de Terapia Avanzada está segmentado por Tipo de Terapia (Terapia Génica, Terapia Celular, Productos de Ingeniería Tisular y ATMP Combinados), Tipo de Servicio (Desarrollo de Procesos, Fabricación cGMP, Llenado, Acabado y Envasado, Pruebas Analíticas y de Control de Calidad, y Soporte Regulatorio y de Garantía de Calidad), Fase de Desarrollo (Preclínica, Fase I, Fase II, Fase III y Comercial), Tipo de Vector (AAV, Lentiviral, Retroviral y Γ-Retroviral, y No Viral/Plásmido), Fuente Celular (Autóloga y Alogénica) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor en USD para los segmentos anteriores.

| Terapia Génica |

| Terapia Celular |

| Productos de Ingeniería Tisular |

| ATMP Combinados |

| Desarrollo de Procesos |

| Fabricación cGMP |

| Llenado, Acabado y Envasado |

| Pruebas Analíticas y de Control de Calidad |

| Soporte Regulatorio y de Garantía de Calidad |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| Virus Adenoasociado (AAV) |

| Lentiviral |

| Retroviral y Γ-Retroviral |

| No Viral / Plásmido |

| Autóloga |

| Alogénica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia Génica | |

| Terapia Celular | ||

| Productos de Ingeniería Tisular | ||

| ATMP Combinados | ||

| Por Tipo de Servicio | Desarrollo de Procesos | |

| Fabricación cGMP | ||

| Llenado, Acabado y Envasado | ||

| Pruebas Analíticas y de Control de Calidad | ||

| Soporte Regulatorio y de Garantía de Calidad | ||

| Por Fase de Desarrollo | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Por Tipo de Vector | Virus Adenoasociado (AAV) | |

| Lentiviral | ||

| Retroviral y Γ-Retroviral | ||

| No Viral / Plásmido | ||

| Por Fuente Celular | Autóloga | |

| Alogénica | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de dos dígitos en el mercado de CDMO de Productos Medicinales de Terapia Avanzada?

Un pipeline más amplio de terapias celulares y génicas aprobadas por la FDA y la EMA, junto con la externalización temprana de tareas de CMC, impulsa una CAGR del 24,4% hasta 2031.

¿Qué línea de servicio se está expandiendo más rápidamente para los CDMO?

El soporte regulatorio y de garantía de calidad avanza a una CAGR del 26,87% a medida que los patrocinadores gestionan requisitos de expedientes globales divergentes.

¿Qué tamaño alcanzará la participación de Asia-Pacífico en 2031?

Se proyecta que Asia-Pacífico supere a todas las regiones con una CAGR del 25,76%, cerrando gran parte de la brecha con América del Norte al final del período de previsión.

¿Por qué están ganando terreno las suites modulares cerradas?

Los sistemas cerrados totalmente automatizados reducen el tiempo de vena a vena a menos de una semana y disminuyen el riesgo de contaminación, lo que los hace atractivos para la producción de CAR-T autóloga.

¿Qué cuello de botella tecnológico amenaza más la continuidad del suministro?

El ADN plasmídico de grado GMP sigue siendo escaso, con plazos de entrega que se extienden a 9-12 meses debido al número limitado de proveedores a escala de kilogramo en todo el mundo.

Última actualización de la página el: