Tamaño y Participación del Mercado de Fármacos Antiinfecciosos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 142.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 163.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

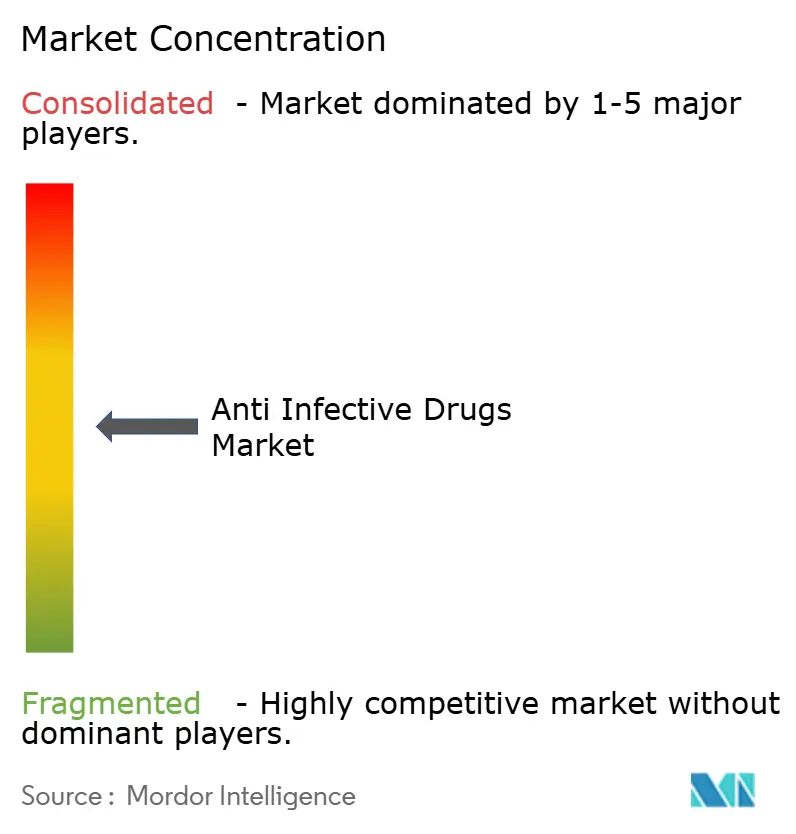

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Antiinfecciosos por Mordor Intelligence

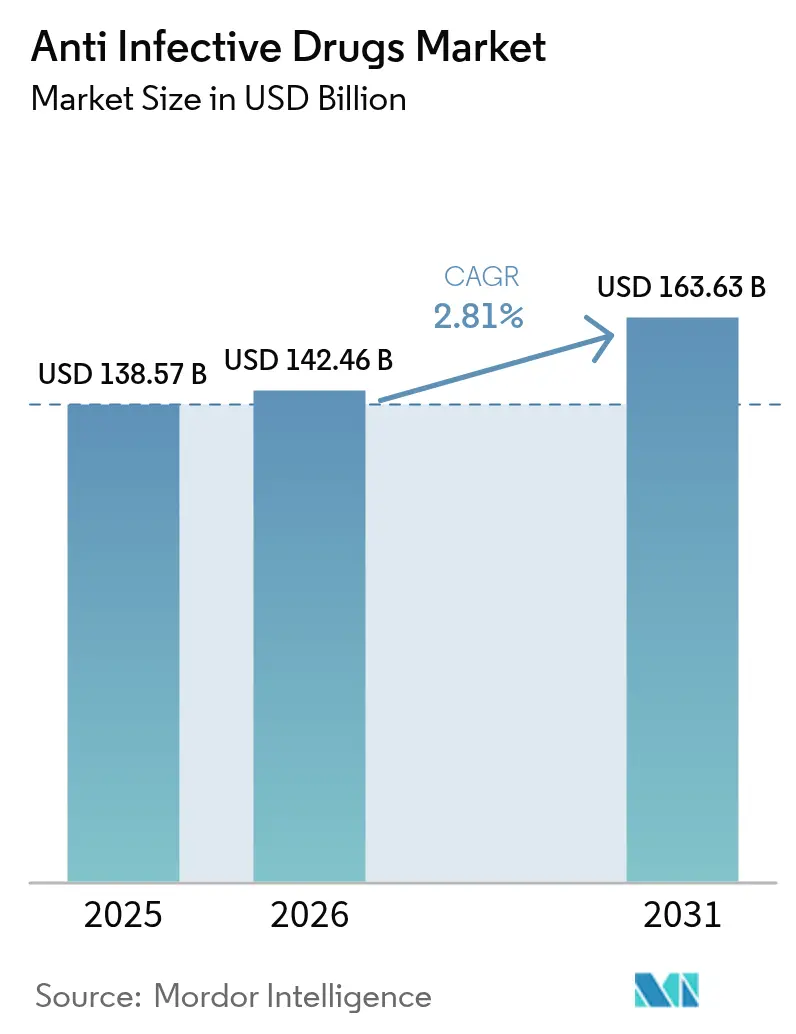

El tamaño del Mercado de Fármacos Antiinfecciosos en 2026 se estima en USD 142,46 mil millones, creciendo desde el valor de 2025 de USD 138,57 mil millones con proyecciones para 2031 que muestran USD 163,63 mil millones, creciendo a una CAGR del 2,81% durante 2026-2031.

Esta expansión sostenida en el mercado de fármacos antiinfecciosos está impulsada por la urgente demanda de salud pública, los incentivos regulatorios y la financiación continua de I+D en un contexto de creciente resistencia antimicrobiana (RAM). El entorno regulatorio sigue siendo favorable, como lo ejemplifica la guía final de la FDA de junio de 2025 que simplifica las vías de desarrollo antibacteriano para infecciones con alta necesidad no satisfecha. Las vulnerabilidades en la cadena de suministro persisten porque el 67% de la capacidad mundial de ingredientes farmacéuticos activos se concentra en India y China, exponiendo el mercado de fármacos antiinfecciosos a riesgos geopolíticos y logísticos. Mientras tanto, las iniciativas de gestión habilitadas por tecnología y las alianzas de descubrimiento impulsadas por IA sustentan nuevas terapéuticas que abordan patógenos resistentes, moderando el impacto negativo de las clases de fármacos de primera generación en madurez sobre el crecimiento general.

Conclusiones Clave del Informe

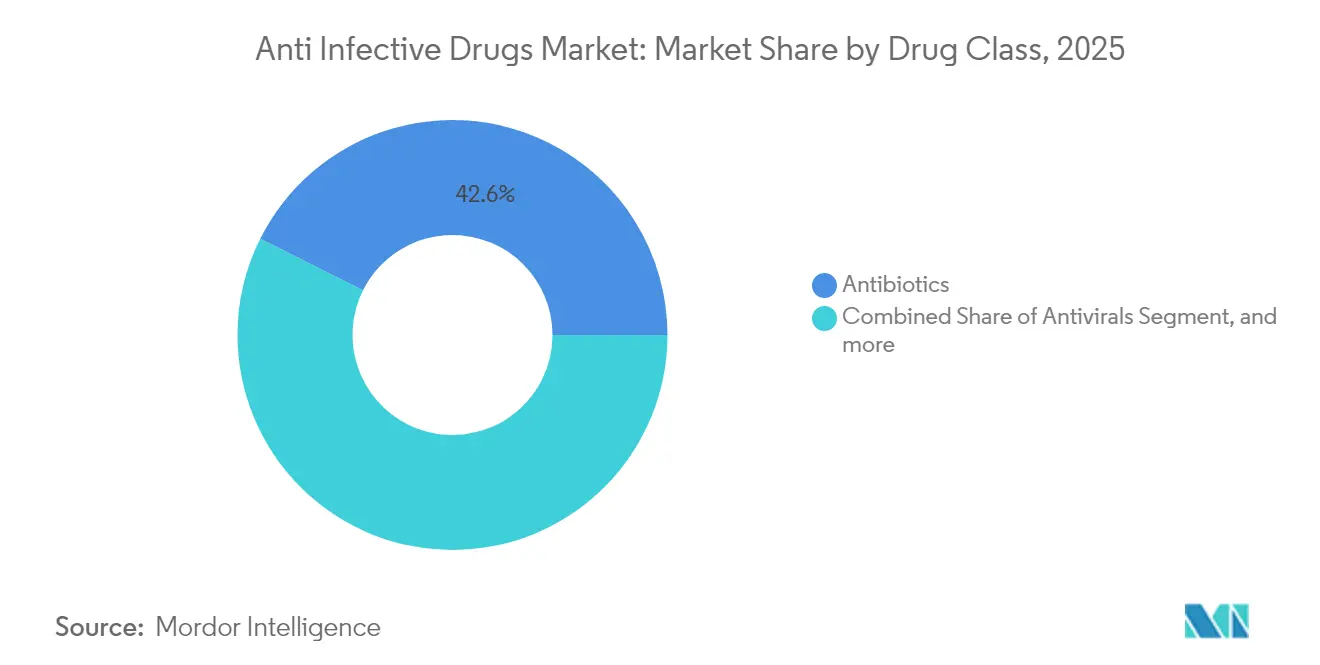

- Por clase de fármaco, los antibióticos lideraron con el 42,62% de la participación del mercado de fármacos antiinfecciosos en 2025, mientras que se proyecta que los antivirales se expandan a una CAGR del 4,58% hasta 2031.

- Por indicación, la infección por VIH representó el 27,05% del tamaño del mercado de fármacos antiinfecciosos en 2025, y las infecciones por virus respiratorios avanzan a una CAGR del 4,38% hasta 2031.

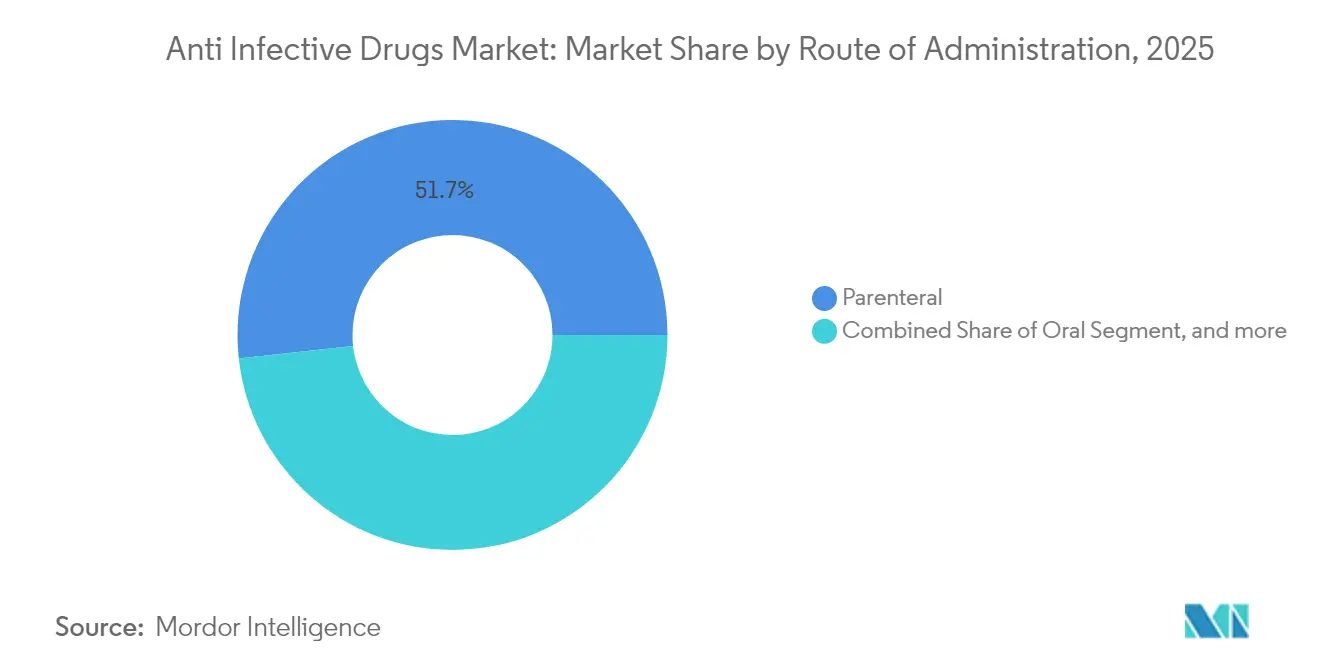

- Por vía de administración, la administración parenteral representó el 51,74% del tamaño del mercado de fármacos antiinfecciosos en 2025; los sistemas de inhalación crecen a una CAGR del 5,05% durante el horizonte de previsión.

- Por canal de distribución, las farmacias hospitalarias controlaron el 58,73% del tamaño del mercado de fármacos antiinfecciosos en 2025, mientras que las farmacias en línea registran la CAGR proyectada más alta del 6,6% hasta 2031.

- Por geografía, América del Norte dominó con el 33,41% del tamaño del mercado de fármacos antiinfecciosos en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 3,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Antiinfecciosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades infecciosas | +0.8% | Global, mayor en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Creciente resistencia entre patógenos | +0.6% | Global, aguda en Asia del Sur y Europa del Este | Largo plazo (≥ 4 años) |

| Sólida inversión en I+D y vínculos público-privados | +0.4% | América del Norte y UE como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tecnologías avanzadas de desarrollo de fármacos | +0.3% | América del Norte y UE; adopción emergente en China e India | Mediano plazo (2-4 años) |

| Acceso mediante gestión y programas globales | +0.2% | Global, enfoque prioritario en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Gestión antimicrobiana basada en análisis | +0.1% | América del Norte y UE; expansión hacia los principales mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Infecciosas

Las hospitalizaciones, los costos y la mortalidad vinculados a la sepsis continúan aumentando en la mayoría de los sistemas de salud, amplificando la demanda de regímenes antiinfecciosos confiables.[1]Agencia para la Investigación y Calidad en Salud, "Costos de las Hospitalizaciones por Sepsis," ahrq.gov Los adultos mayores y los pacientes inmunocomprometidos ahora se presentan con mayor frecuencia con infecciones graves que requieren cobertura amplia y rápida, prolongando las admisiones hospitalarias y elevando la duración media de las estancias por encima de los niveles previos a la pandemia. La mayor prevalencia de enfermedades ha estimulado la inversión en plataformas de diagnóstico rápido habilitadas por IA que pueden reducir horas en los tiempos de identificación, permitiendo así una terapia más temprana y dirigida. Los responsables de políticas globales canalizan recursos hacia programas de infección comunitaria que atienden a grupos desfavorecidos, contribuyendo a dar forma a modelos de tratamiento descentralizados en el mercado de fármacos antiinfecciosos. El efecto neto es una línea de base de demanda duradera que compensa la erosión de precios en moléculas tradicionales y ancla el crecimiento en volumen incluso en economías maduras.

Creciente Resistencia Entre Patógenos

Las cepas hiperresistentes de Klebsiella pneumoniae y Acinetobacter baumannii circulan ahora por hospitales de todo el mundo, elevando la resistencia a carbapenémicos al 31,3% en Asia-Pacífico y provocando cambios urgentes hacia combinaciones de inhibidores de β-lactámicos/β-lactamasas.[2]Organización Mundial de la Salud, "Datos de Vigilancia GLASS 2025," who.int Los canales de desarrollo farmacéutico priorizan cada vez más mecanismos que impiden la aparición de resistencias, como los antibióticos de sitio de unión dual que elevan las barreras de mutación en varios órdenes de magnitud. Las implicaciones económicas son significativas: las infecciones resistentes prolongan las estancias hospitalarias y requieren diagnósticos más costosos, diluyendo los presupuestos de los pagadores y forzando negociaciones de precios basadas en valor. La variación geográfica es pronunciada; Asia del Sur lidera las curvas de resistencia global, mientras que la nitrofurantoína sigue siendo ampliamente eficaz contra los aislamientos urinarios en América del Norte y Europa Occidental. La mayor vigilancia y los incentivos para moléculas con nuevos modos de acción crean nuevo margen de ingresos para los innovadores dentro del mercado de fármacos antiinfecciosos.

Sólida Inversión en I+D y Colaboraciones Público-Privadas

Alianzas emblemáticas como Pfizer–Evotec y la empresa conjunta Boehringer Ingelheim-Evotec-bioMérieux Aurobac subrayan el creciente apetito por modelos de codesarrollo que reducen costos y comparten el riesgo en etapas tempranas. Las agencias estadounidenses amplían la financiación mediante subvenciones para tecnologías de detección de sepsis, consolidando la posición de América del Norte como epicentro de la innovación antimicrobiana en etapas tempranas. Las alianzas de descubrimiento impulsadas por IA, ejemplificadas por Eli Lilly–OpenAI, han comenzado a generar listas de candidatos en meses en lugar de años, comprimiendo potencialmente los plazos de descubrimiento tradicionales. En conjunto, estos marcos colaborativos inyectan un impulso sostenido en el mercado de fármacos antiinfecciosos incluso cuando la resistencia aumenta la complejidad del desarrollo.

Tecnologías Avanzadas de Desarrollo de Fármacos

Las formulaciones inhalables de nueva generación permiten la administración pulmonar directa de terapéuticas para la tuberculosis y el VSR, logrando fracciones de partículas finas que se aproximan al 70% y mejorando la focalización en macrófagos. Las combinaciones de polvo seco de triple agente han producido concentraciones inhibitorias mínimas por debajo del microgramo in vitro, reduciendo la exposición sistémica y mejorando la adherencia en infecciones pulmonares crónicas. Las plataformas de nanocarriers facilitan ahora la penetración hepática, del sistema nervioso central y ocular dirigida, superando las limitaciones de biodisponibilidad heredadas. Los modelos de aprendizaje automático impulsan algoritmos de triaje de sepsis que aumentan la precisión diagnóstica, mientras que la elaboración de perfiles genómicos orienta regímenes antiinfecciosos personalizados basados en la variabilidad de la respuesta inmunitaria del huésped.[3]MDPI, "Diagnósticos Asistidos por IA en Enfermedades Infecciosas," mdpi.com Estos avances tecnológicos orientan colectivamente el mercado de fármacos antiinfecciosos hacia nichos de medicina de precisión de alto valor con mayor poder de fijación de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de la resistencia antimicrobiana (RAM) | –0.5% | Global, aguda en entornos hospitalarios y países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Entorno regulatorio estricto y preocupaciones de seguridad | –0.3% | América del Norte y UE; expansión mundial | Mediano plazo (2-4 años) |

| Interrupciones globales en la cadena de suministro | –0.2% | Global, mayor en geografías dependientes de ingredientes farmacéuticos activos | Corto plazo (≤ 2 años) |

| Medicamentos falsificados o de calidad inferior | –0.1% | Principalmente países de ingresos bajos y medios; expansión hacia mercados regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Resistencia Antimicrobiana (RAM)

La resistencia a la bedaquilina ya ha alcanzado el 5,7% a nivel mundial, con un pico del 10,4% en Sudáfrica, comprimiendo las ventanas terapéuticas para la tuberculosis multirresistente. Los hospitales reportan tasas crecientes de Enterococcus resistente a la vancomicina y Acinetobacter resistente a los carbapenémicos, lo que complica la terapia empírica y eleva la mortalidad. Las empresas farmacéuticas se enfrentan a rendimientos decrecientes a medida que la resistencia acorta la vida útil de los productos, disuadiendo la inversión en clases de amplio espectro tradicionales que antes generaban décadas de ingresos. Los pagadores responden limitando los precios premium a los fármacos con propiedades demostrables de supresión de la resistencia, restringiendo las perspectivas de ingresos para las moléculas que carecen de mecanismos novedosos. El creciente impacto clínico y económico modera el impulso a largo plazo del mercado de fármacos antiinfecciosos.

Entorno Regulatorio Estricto y Preocupaciones de Seguridad

La guía de la FDA de 2025 exige a los desarrolladores que presenten modelos de aparición de resistencias y compromisos de gestión poscomercialización, ampliando el tamaño y el costo del expediente. Los reguladores europeos exigen ahora paneles de evidencia del mundo real a escala de la UE que capturan datos de tendencias de resistencia para nuevos lanzamientos, añadiendo al menos 12 meses a los plazos de comercialización. La vigilancia de seguridad se intensifica para los agentes con riesgos de prolongación del intervalo QT o toxicidad mitocondrial; las obligaciones de vigilancia cardíaca de la bedaquilina ejemplifican la vigilancia regulatoria. Las biotecnológicas más pequeñas, que impulsan gran parte de la innovación antiinfecciosa, tienen dificultades para financiar estos requisitos, a menudo abandonando programas o sublicenciando candidatos, lo que reduce el canal de fármacos. Los retrasos erosionan la ventaja competitiva de las moléculas novedosas frente a los patógenos en rápida evolución, limitando el potencial de crecimiento del mercado de fármacos antiinfecciosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antivirales se Aceleran Dentro de un Panorama Dominado por los Antibióticos

Los antibióticos entregaron una participación de mercado del 42,62% del mercado de fármacos antiinfecciosos, ya que la dependencia clínica de los β-lactámicos, macrólidos y carbapenémicos se mantuvo elevada en los protocolos hospitalarios. Sin embargo, la resistencia persistente y las iniciativas de gestión han limitado el crecimiento en volumen, canalizando la inversión en I+D hacia combinaciones de nueva generación como aztreonam-avibactam, que obtuvo la aprobación de la FDA en febrero de 2025. Los antivirales registraron la perspectiva de CAGR más sólida del 4,58% a medida que las formulaciones para el VIH, el VSR y la hepatitis se desplazan hacia inyectables de acción prolongada y cócteles de anticuerpos que prometen la comodidad de dosificación trimestral o semestral. Ese canal de innovación reposicionó al segmento como motor de crecimiento estratégico dentro del mercado de fármacos antiinfecciosos.

Los antivirales respiratorios innovadores también se benefician de los presupuestos de preparación para pandemias que financian la capacidad de aumento y el almacenamiento. La intensidad competitiva se profundiza a medida que los titulares de marcas defienden su participación frente a los biosimilares en clases maduras, mientras que las empresas biotecnológicas respaldadas por capital de riesgo introducen bacteriófagos de espectro reducido. Por lo tanto, la dinámica precio-volumen diverge: los antibióticos experimentan una modesta erosión de precios compensada por un gran volumen instalado, mientras que los antivirales obtienen precios premium pero se enfrentan a bases de pacientes tratados más pequeñas. La interacción sostiene el crecimiento general de los ingresos y da forma a la asignación de capital de I+D a largo plazo.

Por Indicación: Las Infecciones por Virus Respiratorios Superan a una Franquicia de VIH Estable

La terapia para el VIH retuvo el 27,05% del tamaño del mercado de fármacos antiinfecciosos en 2025 gracias a la amplia adopción de esquemas basados en inhibidores de la integrasa y la creciente adopción de la profilaxis preexposición (PrEP). El costo potencial de producción anual de lenacapavir de USD 40 invita a un acceso más amplio en países de ingresos bajos y medios, sustentando la estabilidad del volumen incluso cuando los mercados occidentales maduros se estabilizan. En contraste, se proyecta que las infecciones por virus respiratorios registren una CAGR del 4,38% a medida que la profilaxis contra el VSR gana impulso tras datos que muestran una reducción del 78% en las hospitalizaciones infantiles con nirsevimab.

La tuberculosis sigue siendo un foco clínico importante, con regímenes BPaL/M más cortos de seis meses proyectados para tratar a 126.792 pacientes a nivel mundial para 2026, reduciendo los días totales de terapia y disminuyendo las cargas de costos del sistema de salud. Los protocolos de sepsis que priorizan la cobertura de amplio espectro dentro de la primera hora han generado un beneficio de supervivencia de 4,9 veces, intensificando la demanda de inyectables listos para reconstituir en entornos de emergencia. Estas variadas trayectorias de indicación refuerzan colectivamente la diversificación del mercado de fármacos antiinfecciosos, reduciendo la dependencia de cualquier área de patógeno único.

Por Vía de Administración: Las Plataformas de Inhalación Ganan Impulso

La administración parenteral representó el 51,74% de los ingresos de 2025, ya que las formulaciones intravenosas siguen siendo indispensables para las infecciones sistémicas graves que requieren exposición farmacodinámica inmediata. Sin embargo, se proyecta que las terapias de inhalación se expandan a una CAGR del 5,05%, impulsadas por la ingeniería avanzada de partículas que logra una deposición pulmonar profunda y mitiga la toxicidad sistémica en la tuberculosis y la neumonía viral. Los regímenes orales siguen dominando el tratamiento ambulatorio; la fosfomicina, por ejemplo, mantiene una sensibilidad del 96% frente a los aislamientos urinarios de E. coli y puede dispensarse a través de farmacias comunitarias.

Las vías alternativas, como los geles oftálmicos tópicos y las preparaciones intratecales, atienden a infecciones de nicho del sistema nervioso central. Los actores del mercado amplían estratégicamente las carteras de dispositivos —nebulizadores, inhaladores de polvo seco, inhaladores inteligentes— para asegurar extensiones del ciclo de vida de moléculas fuera de patente mediante una administración innovadora. El espectro de vías de administración actúa así como una palanca de ingresos incremental para los fabricantes que se esfuerzan por diferenciarse dentro del mercado de fármacos antiinfecciosos.

Por Canal de Distribución: La Dispensación Digital Remodela el Acceso

Las farmacias hospitalarias mantuvieron el 58,73% de la distribución en 2025 debido a la alta complejidad de las infecciones intrahospitalarias y los requisitos técnicos de la preparación de fármacos intravenosos. Al mismo tiempo, las farmacias en línea están en camino de alcanzar una CAGR del 6,6% a medida que la adopción de la telemedicina se dispara y la logística directa al paciente madura en América del Norte y partes de Asia. La distribución de fármacos en Estados Unidos sigue siendo muy consolidada —McKesson, Cencora y Cardinal Health controlan juntas más del 90% del volumen— lo que limita el poder de negociación de los fabricantes más pequeños.

Las plataformas digitales integran módulos de prescripción electrónica, feeds de inventario en tiempo real y validación automatizada de la cadena de frío, mejorando la resiliencia del suministro. Los modelos de cumplimiento por correo mejoran la adherencia de los pacientes crónicos con VIH, mientras que los programas de recogida en tienda apoyan el acceso el mismo día a antibióticos en centros urbanos. Los marcos regulatorios se están adaptando: la FDA ahora permite la verificación remota para ciertas renovaciones de recetas, facilitando la dispensación repetida de antivirales. Esta evolución omnicanal añade flexibilidad y amplía el alcance de pacientes tratados del mercado de fármacos antiinfecciosos.

Análisis Geográfico

América del Norte controló el 33,41% de los ingresos de 2025 gracias a un ecosistema de innovación consolidado, una combinación dinámica de pagadores y la adopción temprana de agentes novedosos. La guía simplificada de la FDA para necesidades no satisfechas reduce los ciclos de asesoramiento científico, aunque las mayores obligaciones de estudios poscomercialización inflan los costos de cumplimiento que los fabricantes deben incorporar en sus modelos de precios. Las admisiones por sepsis en Estados Unidos ascienden a 2,5 millones anuales con costos agregados de USD 52,1 mil millones, anclando la utilización constante de inyectables de amplio espectro e impulsando la rotación de formularios. Canadá y México amplían la huella regional al aportar capacidad especializada de llenado y acabado que alimenta los flujos comerciales hacia el norte y el sur, aunque los controles divergentes de precios farmacéuticos siguen siendo una consideración comercial.

Europa exhibe una postura estratégica unificada contra la RAM. La legislación farmacéutica revisada de la UE armoniza los requisitos de seguimiento de la resistencia, permitiendo a las empresas presentar un único plan de vigilancia para todos los estados miembros. Las alianzas público-privadas ejemplificadas por el programa de RAM de GSK en el Reino Unido demuestran cómo la financiación de riesgo compartido acelera los candidatos antibióticos en etapas avanzadas. Sin embargo, la austeridad en el sur de Europa limita el reembolso de agentes con precios premium, forzando estrategias de precios diferenciados que pesan sobre los precios de venta promedio paneuropeos. El Brexit introduce una bifurcación regulatoria, con empresas que navegan por canales de aprobación duales para lograr un alcance de mercado completo.

Se proyecta que Asia-Pacífico crezca a una CAGR del 3,68% hasta 2031, convirtiéndose en el componente de más rápida expansión del mercado de fármacos antiinfecciosos. China domina la producción mundial de ingredientes activos de antibióticos y alberga 20 proyectos antibacterianos en 17 empresas locales que se alinean con las prioridades nacionales de RAM. India aprovecha sus capacidades químicas competitivas en costos, pero se enfrenta a controles de descarga ambiental que podrían elevar los costos de fabricación a largo plazo. La vía de aprobación acelerada de Japón para los antimicrobianos de alta prioridad acorta el tiempo de comercialización hasta en 12 meses, mientras que Australia financia recompensas de entrada al mercado para antibióticos innovadores para salvaguardar el suministro local. Sin embargo, la elevada resistencia a los carbapenémicos —prevalencia regional del 31,3%— amplifica la urgencia clínica y da forma a las preferencias de adquisición hacia agentes con datos sólidos de supresión de la resistencia.

Panorama Competitivo

El mercado de fármacos antiinfecciosos demuestra una consolidación moderada a medida que los principales desarrolladores buscan escala para afrontar los próximos vencimientos de patentes. La lógica estratégica se centra en reponer los canales en etapas avanzadas y aprovechar las redes de comercialización establecidas para extraer valor de los activos recién adquiridos. El apetito declarado públicamente de Merck por adquisiciones complementarias aborda la inminente pérdida de exclusividad de Keytruda, una plantilla que varios competidores replican.

Los disruptores emergentes ocupan nichos de espacio en blanco: Eli Lilly y OpenAI explotan modelos de transformadores para dilucidar secuencias de péptidos antimicrobianos, afirmando una aceleración de diez veces en la identificación de candidatos. Aurobac Therapeutics combina diagnósticos y terapéuticos para ofrecer soluciones integradas de RAM que pueden obtener valoraciones económicas de salud premium. Los especialistas en plataformas de administración apuntan a formatos inhalados e inyectables de acción prolongada que pueden extender los plazos de exclusividad para moléculas heredadas.

La diferenciación competitiva depende cada vez más de los compromisos de gestión posaprobación y seguridad del suministro, áreas escrutadas por los inversores institucionales preocupados por los riesgos de escasez de fármacos y responsabilidad por resistencia. Las empresas capaces de garantizar la continuidad del suministro mientras demuestran resultados medibles de mitigación de la resistencia aseguran una inclusión preferencial en los marcos de adquisición basados en valor, reforzando una posición de mercado virtuosa.

Líderes de la Industria de Fármacos Antiinfecciosos

Merck & Co., Inc

Novartis AG

Gilead Sciences Inc.

Pfizer Inc.

GlaxoSmithKline plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Wockhardt avanza hacia el lanzamiento en el mercado indio de Zaynich, su nuevo antibiótico destinado a tratar infecciones por gramnegativos multirresistentes. Tras los exitosos ensayos globales de Fase III y la presentación de datos específicos para India ante la DCGI, la empresa anticipa la aprobación regulatoria en nueve a diez meses, preparando el terreno para un sólido lanzamiento en Estados Unidos a mediados de 2026.

- Junio de 2025: Fortrea estableció una colaboración estratégica con Emery Pharma para realizar pruebas rápidas de impurezas lote a lote de rifampicina utilizada en estudios de interacción fármaco-fármaco (IFF). Al garantizar el cumplimiento de los límites de ingesta aceptable de la FDA para la 1-metil-4-nitrosopiperazina (MNP), Fortrea refuerza su compromiso con la seguridad de los fármacos y la precisión. Esta asociación fortalece las capacidades clínicas de Fortrea y apoya su liderazgo en la investigación farmacéutica global.

- Marzo de 2025: Avenacy anunció el lanzamiento de una suite integral de antibióticos inyectables críticos, reforzando su compromiso con la continuidad del suministro en entornos de atención aguda. Este desarrollo subraya el papel de Avenacy en la atención de necesidades terapéuticas urgentes con productos estériles de alta calidad.

- Febrero de 2025: AbbVie obtuvo la aprobación de la FDA para EMBLAVEO (aztreonam y avibactam), la primera combinación de dosis fija de monobactámico/inhibidor de β-lactamasa. Utilizado junto con metronidazol, proporciona una poderosa opción de tratamiento para las infecciones intraabdominales complicadas (IIAc), especialmente en casos que involucran patógenos gramnegativos altamente resistentes. La aprobación es un hito en el canal antiinfeccioso de AbbVie dirigido a la resistencia antimicrobiana.

Alcance del Informe Global del Mercado de Fármacos Antiinfecciosos

Según el alcance del informe, los fármacos/agentes antiinfecciosos se describen como sustancias que previenen la propagación de agentes u organismos infecciosos. Se trata principalmente de enfermedades transmisibles propagadas por virus, bacterias, hongos y otros organismos. El Mercado de Fármacos Antiinfecciosos está Segmentado por Tipo de Producto (Antibióticos, Antivirales, Antifúngicos y Otros Productos), Indicación (Infección por VIH, Neumonía, Infección por Virus Respiratorios, Sepsis, Tuberculosis y Otras Indicaciones), Canal de Distribución (Farmacia Hospitalaria, Farmacia Minorista y Otros Canales de Distribución) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Antibióticos | Inhibidores de β-lactámicos y β-lactamasas |

| Macrólidos | |

| Tetraciclinas | |

| Fluoroquinolonas | |

| Cefalosporinas | |

| Carbapenémicos | |

| Otros | |

| Antivirales | Inhibidores Nucleosídicos de la Transcriptasa Inversa (INTI) |

| Inhibidores No Nucleosídicos de la Transcriptasa Inversa (INNTI) | |

| Inhibidores de la Proteasa | |

| Inhibidores de la Integrasa | |

| Inhibidores de la Polimerasa | |

| Otros | |

| Antifúngicos | Azoles |

| Equinocandinas | |

| Polienos | |

| Alilaminas | |

| Otros | |

| Antiparasitarios | Antipalúdicos |

| Antihelmínticos | |

| Antiprotozoarios | |

| Otros |

| Infección por VIH |

| Neumonía |

| Infección por Virus Respiratorios |

| Sepsis |

| Tuberculosis |

| Infección del Tracto Urinario |

| Infecciones de Piel y Tejidos Blandos |

| Otras Indicaciones |

| Oral |

| Parenteral |

| Tópica |

| Inhalación |

| Otros |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| Farmacia por Correo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Antibióticos | Inhibidores de β-lactámicos y β-lactamasas |

| Macrólidos | ||

| Tetraciclinas | ||

| Fluoroquinolonas | ||

| Cefalosporinas | ||

| Carbapenémicos | ||

| Otros | ||

| Antivirales | Inhibidores Nucleosídicos de la Transcriptasa Inversa (INTI) | |

| Inhibidores No Nucleosídicos de la Transcriptasa Inversa (INNTI) | ||

| Inhibidores de la Proteasa | ||

| Inhibidores de la Integrasa | ||

| Inhibidores de la Polimerasa | ||

| Otros | ||

| Antifúngicos | Azoles | |

| Equinocandinas | ||

| Polienos | ||

| Alilaminas | ||

| Otros | ||

| Antiparasitarios | Antipalúdicos | |

| Antihelmínticos | ||

| Antiprotozoarios | ||

| Otros | ||

| Por Indicación | Infección por VIH | |

| Neumonía | ||

| Infección por Virus Respiratorios | ||

| Sepsis | ||

| Tuberculosis | ||

| Infección del Tracto Urinario | ||

| Infecciones de Piel y Tejidos Blandos | ||

| Otras Indicaciones | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópica | ||

| Inhalación | ||

| Otros | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Farmacia por Correo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fármacos antiinfecciosos?

El tamaño del mercado de fármacos antiinfecciosos es de USD 142,46 mil millones en 2026, con una previsión de USD 163,63 mil millones para 2031 a una CAGR del 2,81%.

¿Qué clase de fármaco crece más rápido?

Los antivirales registran la CAGR más alta del 4,58%, impulsados por agentes de acción prolongada para el VIH y terapias innovadoras para el VSR.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

Asia-Pacífico combina una enorme carga de enfermedades infecciosas, una creciente inversión en atención médica y una capacidad dominante de fabricación de antibióticos, lo que se traduce en una CAGR del 3,68%.

¿Cómo están dando forma al mercado los sistemas de administración por inhalación?

Los polvos y micropartículas inhalables avanzados permiten una deposición pulmonar dirigida, impulsando una CAGR del 5,05% para las vías de inhalación y ampliando las opciones de tratamiento para las infecciones pulmonares.

¿Qué papel desempeñan las farmacias en línea en el crecimiento del mercado?

Las farmacias en línea vinculan la prescripción por telemedicina con el envío directo, acelerando el acceso a fármacos antiinfecciosos y registrando una CAGR del 6,6% hasta 2031.

¿Cómo afecta la resistencia antimicrobiana al desarrollo de nuevos fármacos?

La escalada de la resistencia acorta los ciclos de vida de los productos, aumenta las exigencias de evidencia regulatoria e incentiva la inversión en nuevos mecanismos e iniciativas de gestión de los que depende el crecimiento futuro.

Última actualización de la página el: