Tamaño y Participación del Mercado de Inmunocitocinas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

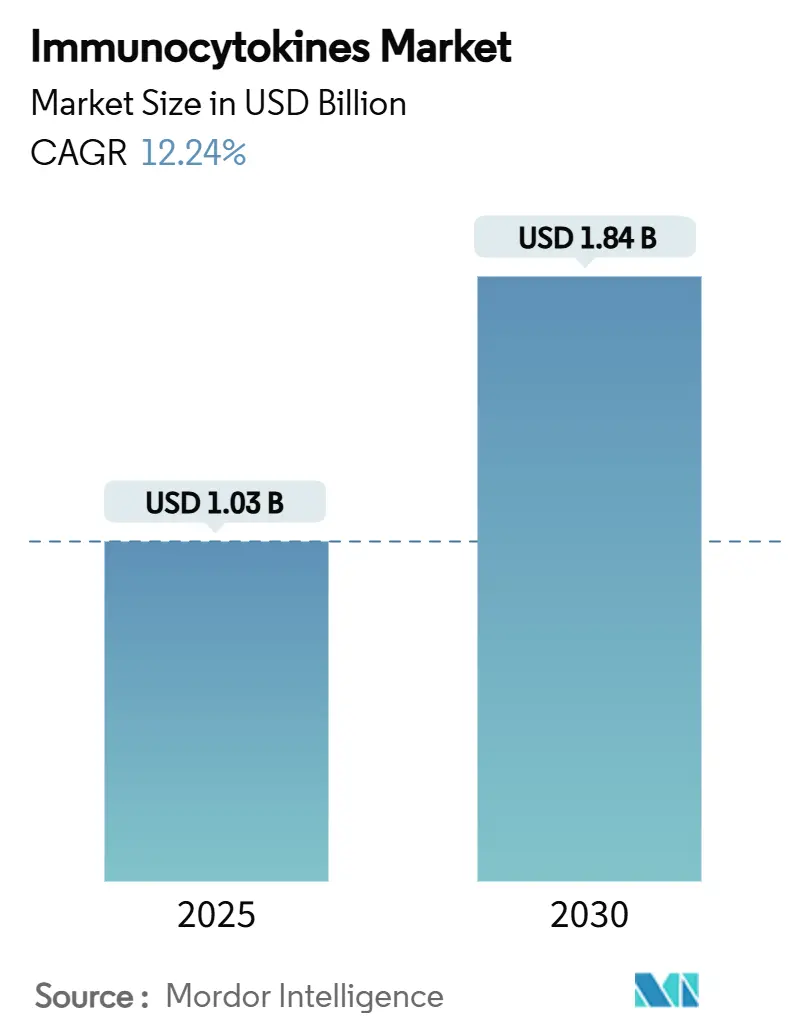

| Tamaño del Mercado (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.24% CAGR |

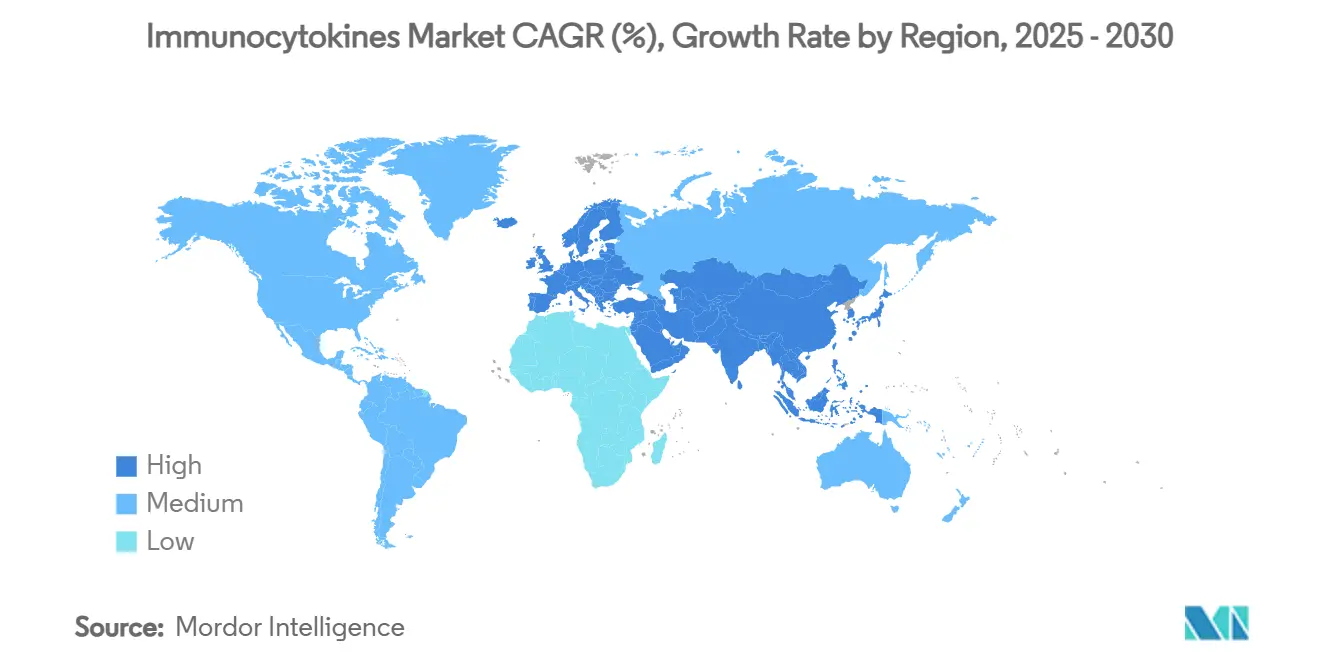

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunocitocinas por Mordor Intelligence

El tamaño del mercado de inmunocitocinas se situó en USD 1,03 mil millones en 2025 y se prevé que se expanda a una CAGR del 12,24%, elevando el valor a USD 1,84 mil millones en 2030. La sólida evidencia clínica respaldando las terapias de fusión basadas en IL-2 e IL-15, los incentivos regulatorios sostenidos como las designaciones de avance terapéutico y de medicamento huérfano de la FDA, y las entradas de capital de socios farmacéuticos de gran capitalización continúan impulsando el mercado de inmunocitocinas. Las mejoras en las plataformas de fabricación que combinan el bioprocesamiento continuo con controles basados en inteligencia artificial han reducido el costo de los bienes vendidos hasta en un 30%, alentando a los participantes más pequeños a escalar rápidamente. Los regímenes sinérgicos que combinan inmunocitocinas con inhibidores de puntos de control están mejorando la supervivencia en tumores refractarios y ampliando la base de pacientes elegibles, mientras que las modalidades de nueva generación codificadas por genes y vectores prometen una expresión duradera de citocinas in situ. A nivel regional, América del Norte mantiene la ventaja de ser pionera gracias a su profunda infraestructura de ensayos clínicos y generosos créditos fiscales para medicamentos huérfanos, aunque Asia-Pacífico ahora registra el crecimiento incremental más rápido a medida que los reguladores de Australia, Japón y China aceleran las aprobaciones. La intensidad competitiva está aumentando a medida que las empresas derivadas de centros académicos traducen descubrimientos de laboratorio en programas clínicos, desafiando a los desarrolladores establecidos en velocidad de innovación y enfoque en indicaciones de nicho.

Conclusiones Clave del Informe

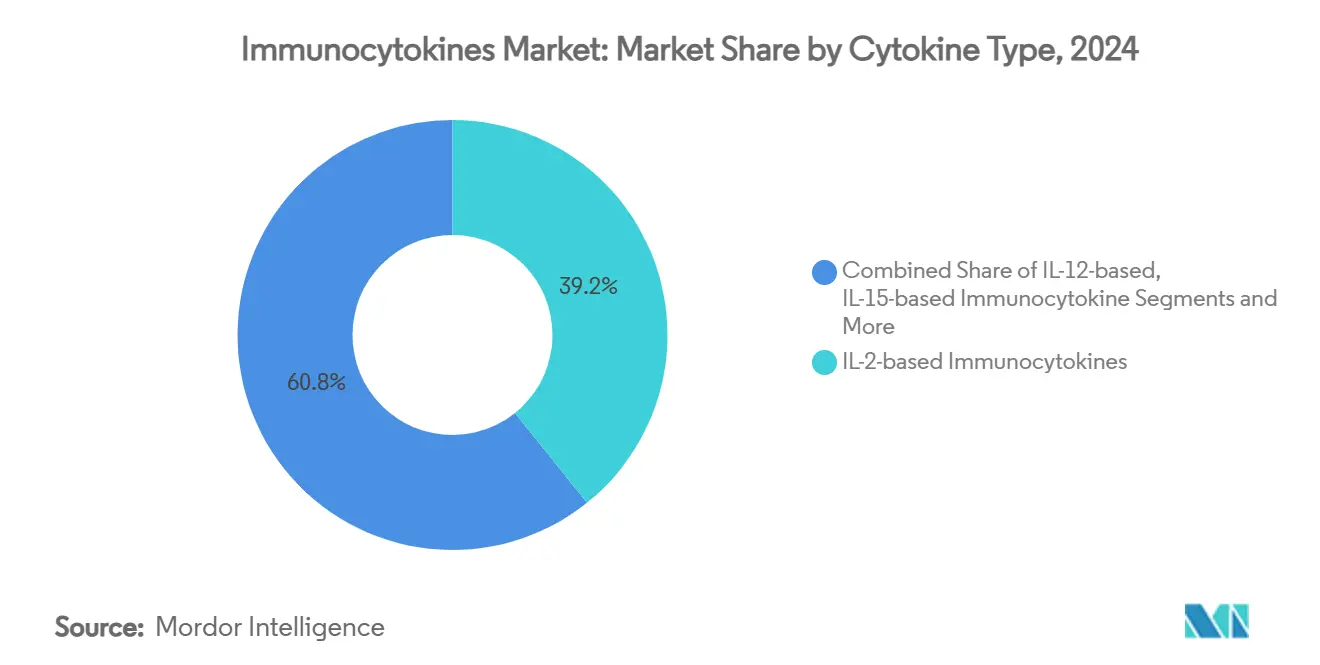

- Por tipo de citocina, los constructos de fusión de IL-2 representaron el 39,24% de la participación del mercado de inmunocitocinas en 2024, mientras que se proyecta que las plataformas de IL-12 avancen a una CAGR del 16,32% hasta 2030.

- Por área terapéutica, la oncología representó el 48,24% del tamaño del mercado de inmunocitocinas en 2024, mientras que las enfermedades autoinmunes e inflamatorias registran una CAGR del 14,57% hasta 2030.

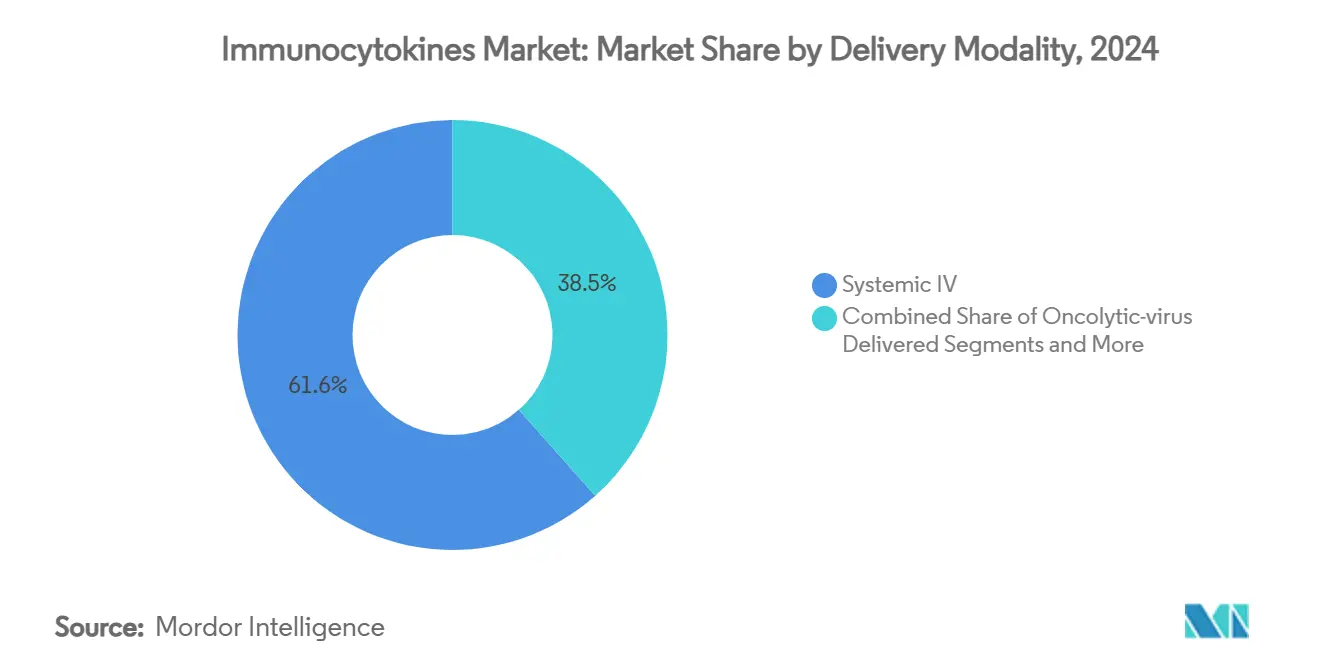

- Por modalidad de administración, las infusiones IV sistémicas representaron el 61,55% de la participación en ingresos en 2024, aunque los enfoques codificados por genes y vectores se están acelerando a una CAGR del 16,89%.

- Por usuario final, las empresas farmacéuticas y de biotecnología concentraron el 53,41% de la demanda en 2024, mientras que los institutos académicos y de investigación crecen más rápido con una CAGR del 15,23%.

- Por geografía, América del Norte lideró con una participación de mercado del 38,35% en 2024, mientras que Asia-Pacífico se expande a una CAGR del 14,26% hasta 2030.

Tendencias e Información del Mercado Global de Inmunocitocinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Éxito clínico de las terapias de fusión de IL-2 | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Adopción de regímenes de inmunocitocinas + inhibidores de puntos de control | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en plataformas de fabricación que reducen el costo de los bienes vendidos | +1.6% | Global | Largo plazo (≥ 4 años) |

| Expansión de la cartera hacia enfermedades autoinmunes | +1.4% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de medicamentos huérfanos para tumores raros | +1.2% | EE. UU. y UE | Corto plazo (≤ 2 años) |

| Constructos conmutables bajo demanda mediante moléculas pequeñas | +0.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Éxito clínico de las terapias de fusión de IL-2

Cinco años de respuestas duraderas de ANKTIVA en el cáncer de vejiga no responsivo a BCG han validado los principios de diseño de IL-2 y desbloqueado importantes rondas de capital de riesgo para los participantes de la siguiente generación. El agente registra una tasa de respuesta completa del 71% y una evitación de cistectomía del 84% a los 36 meses, redefiniendo las expectativas para la preservación vesical no quirúrgica.[1]Paul Song, "Preservación Vesical a Largo Plazo Sin Precedentes," ImmunityBio, immunitybio.com Los estudios de seguimiento que combinan ANKTIVA con inhibidores de PD-1 en el cáncer de pulmón de células no pequeñas han arrojado una supervivencia global mediana de 14,1 meses en entornos refractarios, lo que ha impulsado ensayos confirmatorios globales. Mecanísticamente, la proliferación selectiva de células NK y linfocitos T CD8 sin expansión de células Treg sustenta un perfil de seguridad favorable que los reguladores ahora consideran manejable. La designación RMAT de la FDA para el cáncer de páncreas acelera aún más los plazos y reduce el riesgo de capital. La estabilidad de los datos a lo largo de varios años ha convencido a los inversores de que las terapias de fusión de IL-2 constituyen un pilar comercialmente viable del mercado de inmunocitocinas.

Adopción creciente de regímenes de inmunocitocinas + inhibidores de puntos de control

Los protocolos de combinación abordan el escape tumoral reactivando los linfocitos agotados y ampliando la exposición antigénica. QUILT 3.055 reportó un beneficio de supervivencia clínicamente significativo en el cáncer de pulmón de segunda línea, corroborando los modelos de sinergia preclínica. La aplicabilidad en múltiples tumores se evidencia por la actividad duradera independientemente del estado de PD-L1, lo que alienta a los desarrolladores a cambiar las prioridades de la cartera de la monoterapia a estrategias centradas en la combinación. Los reguladores han respondido con designaciones de vía rápida para agilizar el inicio de los estudios y la revisión. Los patrocinadores farmacéuticos ahora incorporan rutinariamente brazos de inmunocitocinas en las estructuras de inhibidores de puntos de control, estableciendo un nuevo estándar de investigación que amplía el mercado de inmunocitocinas.

Avances en plataformas de fabricación que reducen el costo de los bienes vendidos

Los biorreactores de perfusión automatizados combinados con análisis en línea han reducido los fallos de lote en un 40% y recortado el costo de los bienes en casi un 30% en comparación con los sistemas de alimentación discontinua heredados. Los controles predictivos basados en inteligencia artificial optimizan las tasas de alimentación, maximizando la reproducibilidad del rendimiento incluso para proteínas de fusión complejas de múltiples dominios. Los conjuntos de un solo uso permiten una rotación rápida de las instalaciones, ampliando el acceso para los fabricantes por contrato de mediana capitalización. Las plantas regionales descentralizadas ubicadas cerca de los grupos de ensayos de Asia-Pacífico acortan los plazos de entrega y mitigan el riesgo de la cadena de frío. En conjunto, estas ganancias reducen los umbrales de capital, impulsando una combinación diversa de empresas que amplía la huella de la industria de inmunocitocinas.

Expansión de la cartera hacia enfermedades autoinmunes

La alianza de USD 40 millones de Sanofi con Synthekine para desarrollar inmunocitocinas de IL-10 para el lupus eritematoso sistémico señala la convicción de la gran industria farmacéutica de que el ajuste preciso de citocinas puede desplazar a los inmunosupresores de amplio espectro. Los datos de fase temprana demuestran una recalibración inmune restringida al sitio sin brotes sistémicos, convirtiendo a pacientes difíciles de tratar en potenciales respondedores a largo plazo. Las bases de datos de seguridad en oncología permiten presentaciones aceleradas en autoinmunidad, comprimiendo el cronograma clínico. La creciente prevalencia de afecciones autoinmunes refractarias multiplica la población total susceptible, posicionando las indicaciones no oncológicas como la próxima frontera de crecimiento para el mercado de inmunocitocinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Síndrome de liberación de citocinas y problemas de seguridad | -1.5% | Global | Corto plazo (≤ 2 años) |

| Altos costos de escalado en condiciones de fabricación de buenas prácticas y de garantía y control de calidad | -1.2% | Global | Mediano plazo (2-4 años) |

| Estratificación inadecuada de pacientes basada en biomarcadores | -0.8% | Global | Largo plazo (≥ 4 años) |

| Competencia de las modalidades de anticuerpos biespecíficos y terapia celular | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Síndrome de liberación de citocinas y problemas de seguridad relacionados

La activación inmune elevada conlleva el riesgo de reacciones de grado ≥3, lo que exige una vigilancia estricta. Las cohortes de escalada de dosis de ANKTIVA revelaron irritación urinaria manejable y aumentos transitorios de creatinina, aunque las dosis más altas se aproximaron a los umbrales de toxicidad.[2]FDA, "Instantánea de Ensayos Clínicos del Medicamento: ANKTIVA," Administración de Alimentos y Medicamentos de los EE. UU., fda.gov Los paneles de biomarcadores predictivos que rastrean los aumentos de interleucinas ahora guían los regímenes profilácticos de esteroides. Los constructos de actividad bajo demanda son prometedores para una exposición controlable, aunque la validación clínica está pendiente. Los reguladores insisten en planes de mitigación integrales antes de aprobar candidatos de mayor potencia, lo que modera la adopción a corto plazo entre los prescriptores más cautelosos.

Altos costos de escalado en condiciones de fabricación de buenas prácticas y de garantía y control de calidad

La fabricación comercial de citocinas de fusión de múltiples dominios requiere instalaciones dedicadas, validación de eliminación viral y análisis avanzados. La inversión total en instalaciones puede superar los USD 50 millones, una cifra que supone un desafío para los pequeños desarrolladores. Las organizaciones de fabricación por contrato están añadiendo capacidad especializada, aunque la escasez de plazas infla el precio por lote y alarga los plazos de entrega. La producción continua y las herramientas de control de calidad digital ofrecen alivio, pero exigen capital inicial y experiencia en procesos, lo que ralentiza el tiempo de comercialización para los participantes con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Citocina: IL-12 Impulsa la Innovación de Nueva Generación

La clase IL-2 retuvo el 39,24% de la participación del mercado de inmunocitocinas en 2024 gracias al liderazgo comercial de ANKTIVA y a un expediente de seguridad clínica maduro. No obstante, los constructos de IL-12 están previstos para una CAGR del 16,32% hasta 2030, posicionándolos como el contribuyente más dinámico al mercado de inmunocitocinas. En formatos activados por tumor como XTX301, las cargas útiles de IL-12 permanecen inertes hasta que son desenmascaradas enzimáticamente dentro del microambiente tumoral, impulsando una inmunidad innata y adaptativa potente mientras se preserva el tejido sano.[3]Equipo de Cartera de Xilio Therapeutics, "Cartera de Xilio Therapeutics," Xilio Therapeutics, xiliotx.com Los diseños de fusión de IL-15 extienden la durabilidad reclutando subconjuntos de memoria NK, y los programas de IFN-α avanzan a través de estudios de fase intermedia en neoplasias hematológicas. Los candidatos de TNF-α progresan con cautela bajo una mayor vigilancia de seguridad debido a la toxicidad sistémica histórica, aunque las nuevas tecnologías de enmascaramiento están reavivando el interés. Un cohorte en expansión de "Otros", que abarca híbridos de IL-21 y GM-CSF, subraya una tendencia hacia cargas útiles combinatorias que ajustan con precisión la orquestación inmune. En conjunto, la ingeniería diversificada de citocinas eleva el mercado de inmunocitocinas al abordar la heterogeneidad tumoral y ampliar la aplicabilidad autoinmune.

Los desarrolladores de plataformas enfatizan diseños modulares que intercambian cargas útiles de citocinas sin renovar el andamiaje, reduciendo el tiempo de ciclo entre iteraciones. Las nuevas químicas de enlazadores compatibles con formulaciones de alta concentración mejoran las opciones subcutáneas, ampliando la viabilidad ambulatoria. Las patentes se centran en motivos escindibles por proteasas y dominios de unión a doble punto de control, creando barreras de propiedad intelectual. A medida que los datos de IL-12 maduran, los analistas anticipan puntos finales validados por pares suficientes para presentaciones de avance terapéutico para 2027, lo que podría redefinir la jerarquía competitiva dentro de las clases de citocinas.

Por Área Terapéutica: Las Aplicaciones Autoinmunes se Aceleran

La oncología representó el 48,24% del tamaño del mercado de inmunocitocinas en 2024, impulsada por las aprobaciones en vejiga, pulmón y melanoma que validaron la eficacia anticancerígena de la modalidad. Sin embargo, las indicaciones autoinmunes e inflamatorias se expandirán más rápido a una CAGR del 14,57% hasta 2030, ya que las variantes silenciadas de IL-10 e IL-2 apuntan a lograr tolerancia antígeno-específica sin supresión generalizada. Los ensayos tempranos de lupus eritematoso sistémico reportan descensos en los títulos de ADN de doble cadena y en los requerimientos de esteroides, señalando capacidad modificadora de la enfermedad. Los programas de enfermedades infecciosas, incluido el estudio de cura del VIH de ImmunityBio que combina N-803 con células NK, abren nuevos horizontes de erradicación de patógenos al amplificar la inmunidad citolítica. Los candidatos para fibrosis y oftalmología se encuentran en fases exploratorias, aprovechando la administración localizada de citocinas para minimizar la carga sistémica. En todas las indicaciones, los pagadores examinan la efectividad comparativa; por lo tanto, los datos cara a cara frente a los estándares biológicos serán fundamentales para una inclusión amplia en los formularios.

La diversificación autoinmune mitiga la ciclicidad de los ingresos centrada en oncología, creando flujos de caja más estables una vez que los regímenes de dosificación crónica ganen tracción. Los socios farmacéuticos ven el segmento como una oportunidad para reciclar conjuntos de datos de seguridad derivados de oncología, acelerando la prueba de concepto a menor costo. Los grupos de defensa de pacientes y las agencias reguladoras apoyan los estudios autoinmunes acelerados dada la necesidad médica no satisfecha persistente. En consecuencia, el pluralismo terapéutico se está convirtiendo en un sello distintivo de la estrategia de cartera resiliente en la industria de inmunocitocinas.

Por Modalidad de Administración: Los Vectores Génicos Transforman la Administración

La vía IV sistémica sigue siendo dominante con una participación del 61,55% debido a la familiaridad de los médicos, la farmacocinética predecible y la compatibilidad de infraestructura con los centros de infusión existentes. Sin embargo, las plataformas codificadas por genes y vectores registran una CAGR del 16,89% a medida que los sistemas de ARNm y virales ofrecen una expresión sostenida de citocinas in situ, reduciendo la frecuencia de dosificación y el tiempo en silla de hospital. La inyección intratumoral gana impulso para tumores sólidos con lesiones accesibles, demostrando muerte celular inmunogénica local y diseminación antigénica. Los constructos administrados mediante virus oncolíticos combinan la lisis directa con la amplificación de citocinas, produciendo una potencia de doble mecanismo atractiva para los regímenes de combinación. Los promotores de precisión y los elementos responsivos a microARN refinan el control de la expresión, aliviando los temores de toxicidad que históricamente han obstaculizado las terapias génicas.

Las cadenas de fabricación ahora co-ubican líneas de producción de plásmidos, ARNm y nanopartículas lipídicas, lo que permite una transición rápida entre modalidades según la necesidad de la indicación. Los reguladores han emitido orientaciones preliminares sobre la comparabilidad analítica para citocinas vectorizadas, aclarando las vías de aprobación y fomentando la inversión. En conjunto, la innovación en la administración amplía el alcance a los pacientes, fortalece la diferenciación y establece la próxima ola de crecimiento para el mercado de inmunocitocinas.

Por Usuario Final: Las Alianzas Académicas Reconfiguran las Vías Comerciales

Las empresas farmacéuticas y de biotecnología concentraron el 53,41% de la participación del mercado de inmunocitocinas en 2024, aprovechando los recursos de capital, la experiencia regulatoria y las redes de ventas establecidas para acelerar los lanzamientos de productos. Se proyecta que los institutos académicos y de investigación se expandan a una CAGR del 15,23% hasta 2030, ampliando gradualmente su porción del tamaño del mercado de inmunocitocinas al traducir conceptos innovadores de ingeniería de citocinas del laboratorio a la cabecera del paciente y luego licenciarlos a socios industriales. Estos centros universitarios realizan ensayos de fase temprana que reducen el riesgo de los nuevos constructos antes de su transferencia, acortando los tiempos de ciclo para los participantes comerciales. Los consorcios transfronterizos —como la colaboración de la Universidad de Cardiff sobre LAG-3 con Immutep— ilustran cómo la academia desatasca la innovación para indicaciones consideradas demasiado estrechas por los presupuestos de las grandes farmacéuticas. A medida que los datos clínicos maduran, las oficinas de transferencia tecnológica institucional negocian acuerdos ricos en hitos que inyectan financiación no dilutiva de vuelta en los programas de descubrimiento, reforzando un ciclo virtuoso de innovación.

Las organizaciones de fabricación por contrato registran un crecimiento de un solo dígito medio a medida que los desarrolladores más pequeños externalizan el escalado complejo en condiciones de buenas prácticas de fabricación, aunque las restricciones de capacidad y los precios premium siguen influyendo en el riesgo de cronograma para los programas en etapa tardía. Los hospitales y las clínicas especializadas, el punto de atención final, participan cada vez más en estudios iniciados por investigadores para obtener acceso temprano para los pacientes y para refinar los protocolos de dosificación que mejoran los resultados en el mundo real. La dinámica de reembolso orienta la adopción en entornos de oncología comunitaria, donde los pagadores ponderan las primas de la terapia con citocinas frente a los beneficios incrementales de supervivencia. Las redes de prestación integrada negocian contratos basados en volumen que agrupan los servicios de infusión con los costos de los medicamentos, impulsando una gradual estandarización de las vías de tratamiento. En conjunto, la creciente influencia académica, las alianzas de fabricación especializadas y las decisiones pragmáticas de compra hospitalaria están redefiniendo colectivamente cómo se crea y captura el valor en el mercado de inmunocitocinas.

Análisis Geográfico

La participación del 38,35% de América del Norte en 2024 refleja un ecosistema integrado que vincula el capital de riesgo, la academia y la velocidad regulatoria. Los Estados Unidos otorgan vales de revisión prioritaria e incentivos para medicamentos huérfanos que reducen el riesgo de capital, mientras que las redes del Instituto Nacional del Cáncer suministran sitios de ensayo con experiencia en inmunoterapias avanzadas. El Fondo de Innovación Estratégica de Canadá cofinancia las expansiones de biofabricación, reforzando la resiliencia de la cadena de suministro regional. Las colaboraciones transfronterizas, como el acuerdo de ImmunityBio con el Instituto Serum de India, aseguran las cadenas de suministro de BCG vitales para las combinaciones en cáncer de vejiga, destacando el papel de América del Norte como centro de orquestación de la fabricación global.

Se proyecta que Asia-Pacífico ascienda a una CAGR del 14,26% hasta 2030 a medida que las agencias reguladoras armonicen los estándares y amplíen las vías aceleradas. La Administración de Bienes Terapéuticos de Australia aprobó el primer inhibidor de puntos de control PD-1 vinculado a inmunocitocinas, demostrando la disposición regional a aprovechar los paquetes de datos internacionales. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón ejecuta designaciones de vía rápida Sakigake que acortan los ciclos de revisión en seis meses, atrayendo a los patrocinadores a localizar estudios puente localmente. Las zonas Bio-Made de China con inversiones multimillonarias en Shanghái y Guangzhou ofrecen exenciones fiscales y subsidios para buenas prácticas de fabricación, apoyando a los competidores nacionales que abordan la gran demanda oncológica no satisfecha. La expansión de los sitios clínicos de India y su sólida infraestructura de genéricos la posicionan como un centro rentable para los programas de fase II/III, impulsando aún más el impulso regional.

Europa mantiene una adopción constante respaldada por el proceso de aprobación centralizado de la Agencia Europea de Medicamentos y los sólidos consorcios académico-industriales. Los ecosistemas liderados por BioNTech en Alemania suministran conocimientos de ARNm transferibles a citocinas codificadas por vectores, mientras que la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido pilota revisiones continuas que benefician a las terapias avanzadas. Las subvenciones de Horizonte Europa financian la biología traslacional de citocinas, reforzando la profundidad de la cartera. Las regiones más pequeñas, como el Consejo de Cooperación del Golfo, Brasil y Sudáfrica, muestran un interés incipiente, limitado por los obstáculos de reembolso pero impulsado por la creciente incidencia de oncología y las alianzas orientadas a la transferencia de tecnología. En general, la diversificación geográfica suaviza la exposición a los ingresos e inyecta presión competitiva que acelera la difusión técnica en el mercado de inmunocitocinas.

Panorama Competitivo

El mercado de inmunocitocinas demuestra una concentración moderada, con los cinco principales desarrolladores que concentran cerca del 45% de los ingresos combinados, dejando un margen material para los competidores. ImmunityBio aprovecha su condición de pionero en el mercado y su sólida escala de fabricación para defender su participación, mientras que Nektar Therapeutics pivota hacia la tecnología de activación condicionada por el tumor. Las citocinas desbloqueadas por proteasas de Xilio Therapeutics y la plataforma TriKE de GT Biopharma muestran una ingeniería especializada dirigida a las barreras del microambiente tumoral. Los grandes actores farmacéuticos como Bristol Myers Squibb, AbbVie y Sanofi cubren sus carteras mediante acuerdos de licencia; el pago inicial de USD 48 millones de AbbVie con OSE Immunotherapeutics y los hitos no revelados con Ichnos Glenmark ejemplifican la intensidad de las operaciones.

El enfoque estratégico se centra en la diferenciación a través de la controlabilidad, la administración localizada y la coherencia de la combinación con las estructuras de inhibidores de puntos de control. Las empresas enfatizan la amplitud de la propiedad intelectual, presentando reclamaciones superpuestas sobre formatos de fusión, enlazadores de enmascaramiento y arquitectura de carga útil vectorial. Las alianzas de fabricación entre pequeños innovadores y plantas de biológicos experimentadas mitigan el riesgo de escalado; por ejemplo, el uso de las instalaciones de Thermo Fisher por parte de ImmunityBio acelera el despliegue global. Las empresas derivadas de centros académicos fomentan ideas disruptivas, y los sindicatos de capital de riesgo priorizan la versatilidad de la plataforma que puede abordar la oncología, las enfermedades autoinmunes y las enfermedades infecciosas bajo un único andamiaje. En general, el flujo sostenido de capital e ingenio científico garantiza una competencia vibrante que impulsa la innovación centrada en el paciente en el mercado de inmunocitocinas.

Líderes de la Industria de Inmunocitocinas

Philogen S.p.A.

Nektar Therapeutics

ImmunityBio Inc.

F. Hoffmann-La Roche AG

Xilio Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AbbVie celebró una licencia mundial exclusiva con Ichnos Glenmark Innovation para ISB 2001, un anticuerpo triespecífico CD38×BCMA×CD3 en Fase 1 que muestra una tasa de respuesta global del 79% en mieloma múltiple recidivante/refractario.

- Junio de 2025: ImmunityBio recibió la designación RMAT de la FDA para ANKTIVA combinado con CAR-NK para revertir la linfopenia en pacientes sometidos a quimiorradioterapia.

- Abril de 2025: ImmunityBio reportó una respuesta completa del 71% y una evitación de cistectomía del 84% a los 36 meses para ANKTIVA + BCG en cáncer de vejiga no músculo-invasivo.

- Febrero de 2025: INmune Bio anunció planes para presentar una Solicitud de Licencia de Biológicos para CORDStrom, una terapia de células estromales mesenquimales para la Epidermólisis Bullosa Distrófica Recesiva pediátrica, tras los datos positivos de MissionEB.

Alcance del Informe Global del Mercado de Inmunocitocinas

| Inmunocitocinas Basadas en IL-2 |

| Inmunocitocinas Basadas en IL-12 |

| Inmunocitocinas Basadas en IL-15 |

| Inmunocitocinas Basadas en IFN-α |

| Inmunocitocinas Basadas en TNF-α |

| Otras (IL-21, GM-CSF, Combinadas) |

| Oncología |

| Enfermedades Autoinmunes e Inflamatorias |

| Enfermedades Infecciosas |

| Otras (Fibrosis, Oftalmología) |

| IV Sistémica |

| Inyección Intratumoral |

| Codificada por Genes y Vectores (p. ej., ARNm, Viral) |

| Administrada mediante Virus Oncolíticos |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Fabricación por Contrato |

| Hospitales y Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Citocina | Inmunocitocinas Basadas en IL-2 | |

| Inmunocitocinas Basadas en IL-12 | ||

| Inmunocitocinas Basadas en IL-15 | ||

| Inmunocitocinas Basadas en IFN-α | ||

| Inmunocitocinas Basadas en TNF-α | ||

| Otras (IL-21, GM-CSF, Combinadas) | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Autoinmunes e Inflamatorias | ||

| Enfermedades Infecciosas | ||

| Otras (Fibrosis, Oftalmología) | ||

| Por Modalidad de Administración | IV Sistémica | |

| Inyección Intratumoral | ||

| Codificada por Genes y Vectores (p. ej., ARNm, Viral) | ||

| Administrada mediante Virus Oncolíticos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Fabricación por Contrato | ||

| Hospitales y Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué es una inmunocitocina y cómo funciona?

Una inmunocitocina es una proteína de fusión que une una citocina estimuladora del sistema inmune a una fracción de direccionamiento (a menudo un fragmento de anticuerpo) para que la citocina se administre directamente al tejido enfermo, potenciando la actividad inmune local y limitando la toxicidad sistémica.

¿Cuál fue el tamaño del mercado de inmunocitocinas en 2025?

El mercado generó USD 1,03 mil millones en 2025 y se proyecta que aumente a USD 1,84 mil millones en 2030 con una CAGR del 12,24%.

¿Qué clase de citocina genera actualmente los mayores ingresos?

Los constructos de fusión de IL-2 lideraron con una participación del 39,24% en 2024, validados por la aprobación pionera de ANKTIVA en cáncer de vejiga.

¿Por qué Asia-Pacífico muestra el crecimiento más rápido?

Las revisiones regulatorias más rápidas, la expansión de la capacidad de ensayos clínicos en Australia, Japón, China e India, y las alianzas estratégicas de fabricación están impulsando la región a una CAGR del 14,26% hasta 2030.

¿Qué riesgos de seguridad deben mitigar los desarrolladores?

El síndrome de liberación de citocinas sigue siendo la principal preocupación; los desarrolladores emplean la titulación de dosis, el monitoreo de biomarcadores y los diseños de actividad bajo demanda para limitar las reacciones inmunes graves.

Última actualización de la página el: