Tamaño y Participación del Mercado de Inmunoglobulina Subcutánea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

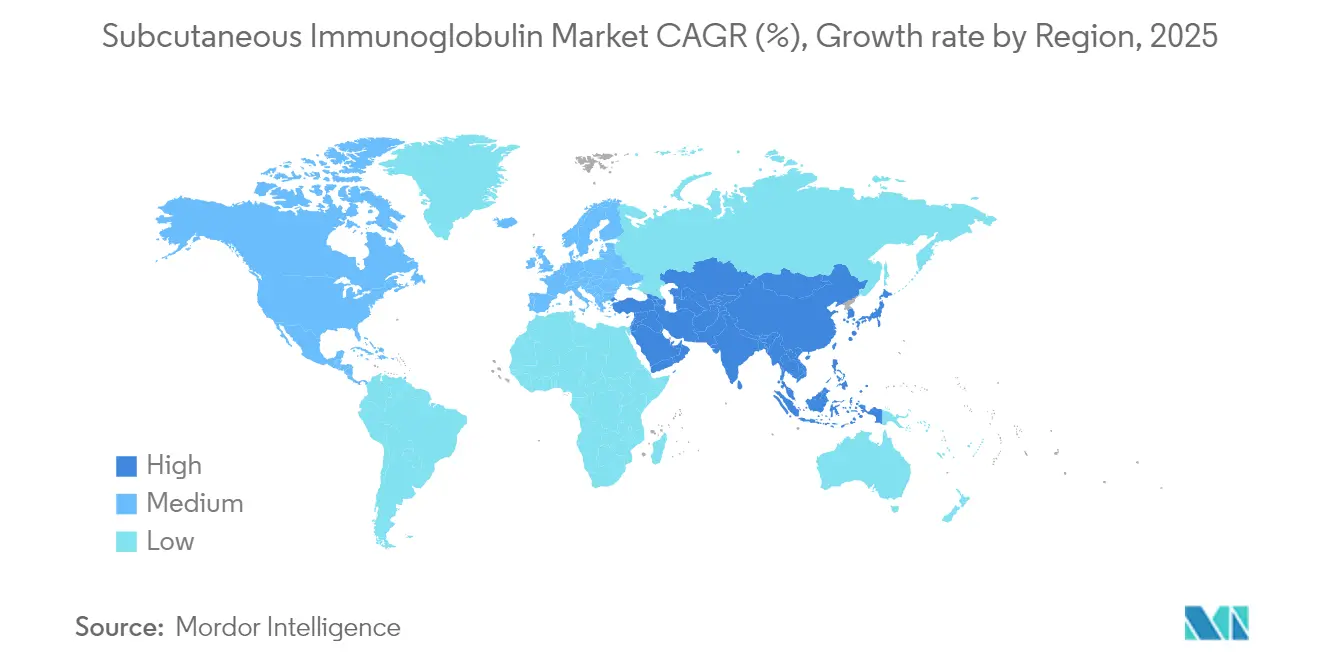

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

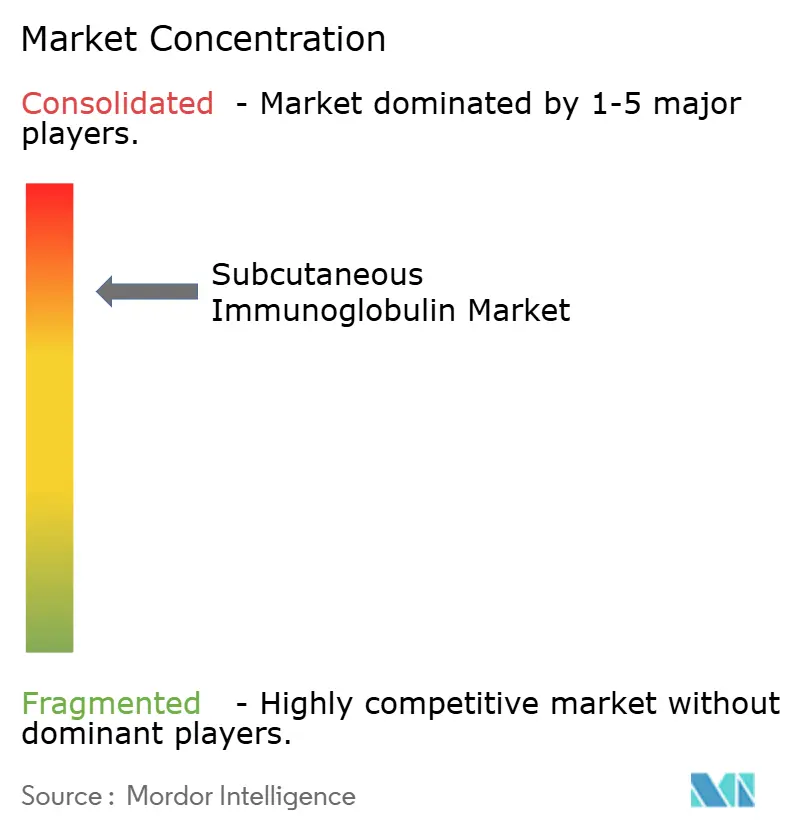

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoglobulina Subcutánea por Mordor Intelligence

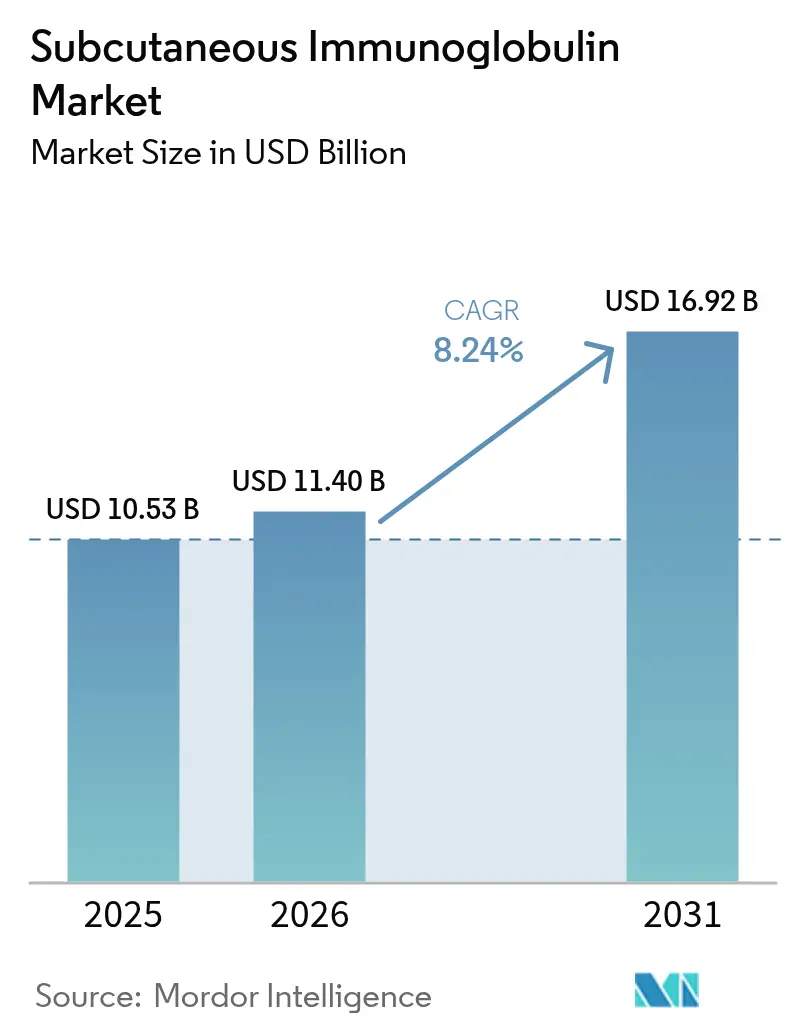

El tamaño del mercado de inmunoglobulina subcutánea fue valorado en USD 10.530 millones en 2025 y se estima que crecerá desde USD 11.400 millones en 2026 hasta alcanzar USD 16.920 millones en 2031, a una CAGR del 8,24% durante el período de previsión (2026-2031). La preferencia de los pacientes por la terapia autogestionada, las tecnologías de infusión mejoradas y el apoyo de los pagadores para la atención domiciliaria sostienen conjuntamente una curva de demanda que se mantiene cómodamente por encima de la capacidad mundial de recolección de plasma. La inmunodeficiencia primaria continúa siendo el ancla de la demanda porque el diagnóstico más temprano amplía la población tratada, mientras que las afecciones neurológicas y hematológicas avanzan de manera constante más allá del estatus de nicho. Las formulaciones facilitadas amplían la base direccionable al comprimir un mes de terapia en una sola sesión, una característica que mejora la adherencia y reduce los costos indirectos. Geográficamente, América del Norte mantiene el liderazgo en consumo, aunque la trayectoria de Asia-Pacífico asciende de manera más pronunciada a medida que Japón, China y Australia aprueban nuevos productos y simplifican las vías de reembolso. Los fabricantes responden a la escasez crónica de plasma con procesos de mejora del rendimiento, expansión del fraccionamiento y asociaciones que acortan las cadenas de suministro.

Conclusiones Clave del Informe

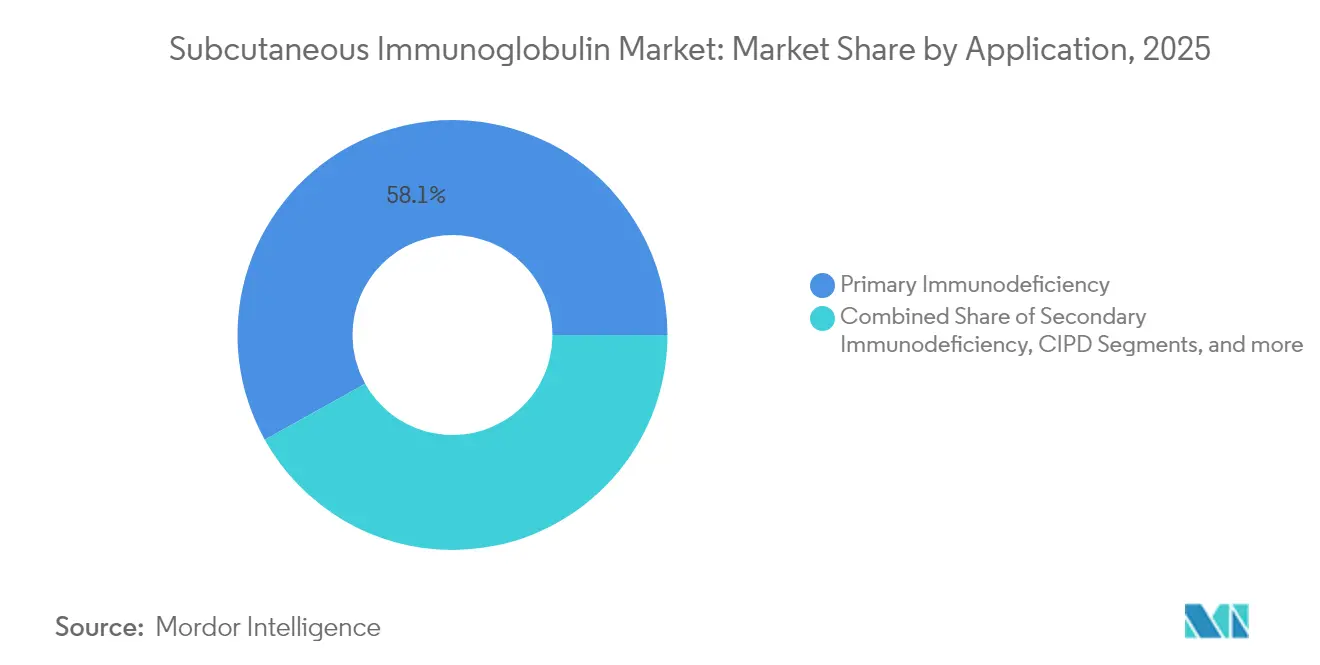

- Por aplicación, la inmunodeficiencia primaria representó el 58,10% de la participación del mercado de inmunoglobulina subcutánea en 2025 y se está expandiendo a una CAGR del 8,86% hasta 2031.

- Por técnica de administración, la administración mediante bomba convencional lideró con una participación de ingresos del 48,05% en 2025, mientras que la terapia facilitada avanza a una CAGR del 8,76% hasta 2031.

- Por geografía, América del Norte captó el 40,85% de los ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 8,98% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 39,30% de la participación del tamaño del mercado de inmunoglobulina subcutánea en 2025 y están creciendo a una CAGR del 8,79%.

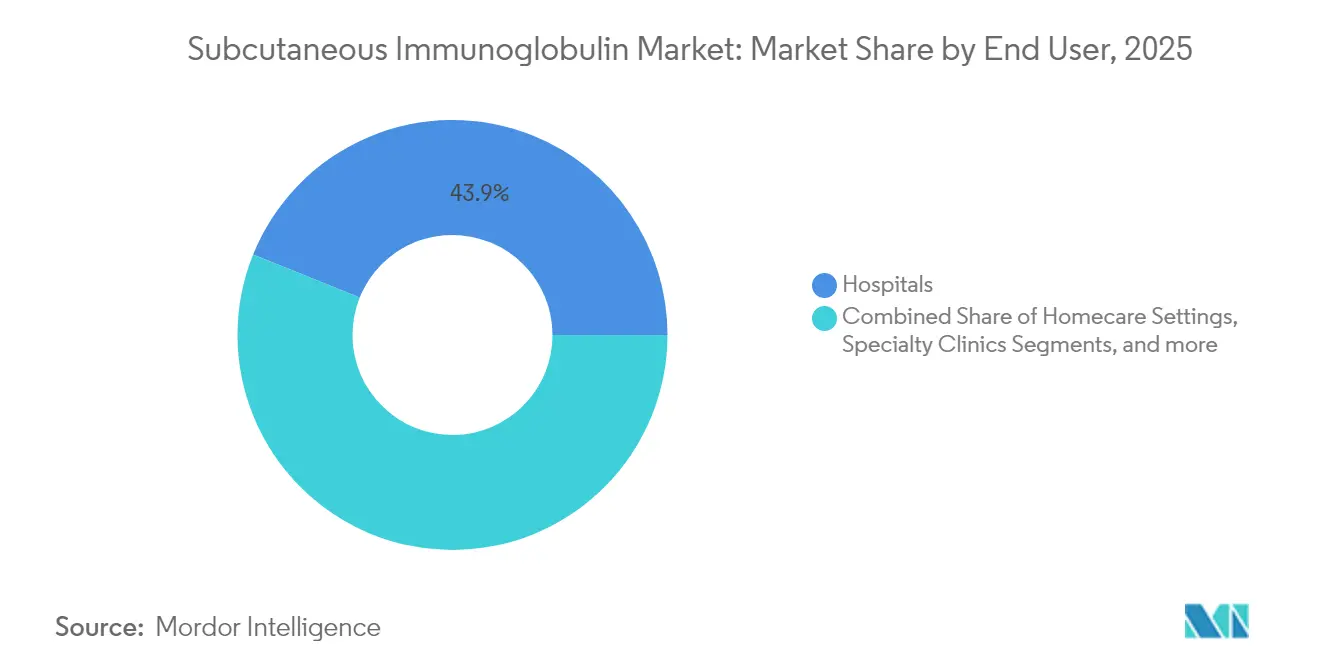

- Por usuario final, los hospitales retuvieron el 43,90% de la participación de ingresos en 2025, mientras que los entornos de atención domiciliaria muestran el mayor crecimiento proyectado del 8,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunoglobulina Subcutánea

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos de inmunodeficiencia primaria (PID) | +1.8% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio de IVIG a administración de SCIG en el hogar | +2.1% | América del Norte y la UE liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Envejecimiento de la población y creciente carga de enfermedades crónicas | +1.5% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Expansión del reembolso y programas de recolección de plasma | +1.2% | Regional, con iniciativas del Reino Unido y EE. UU. | Mediano plazo (2-4 años) |

| Adopción de fSCIG de alto volumen facilitada por hialuronidasa | +0.9% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Iniciativas de abastecimiento descentralizado de plasma | +0.8% | Reino Unido, Australia, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Prevalencia de Trastornos de Inmunodeficiencia Primaria Impulsa la Expansión del Mercado

Los algoritmos de detección mejorados integrados en grandes sistemas de registros electrónicos de salud ahora identifican a 6 de cada 10.000 individuos con errores innatos de la inmunidad, muy por encima de las suposiciones anteriores. Una epidemiología más precisa significa que los médicos prescriben la terapia de reemplazo antes, lo que alarga la exposición de por vida del paciente a los productos subcutáneos. Los datos hospitalarios sitúan el costo promedio de hospitalización por infecciones graves en USD 122.739, un nivel que persuade a las aseguradoras a financiar la terapia preventiva con inmunoglobulina. Los descubrimientos paralelos de déficits inmunitarios en el síndrome de Down y otras afecciones sindrómicas amplían la población tratada. La experiencia con la COVID-19 respalda aún más el uso profiláctico de IgG para grupos vulnerables a medida que pasan del riesgo pandémico al endémico. En conjunto, estos factores elevan la demanda de referencia y estabilizan el crecimiento del volumen interanual para el mercado de inmunoglobulina subcutánea.

La Preferencia del Paciente Acelera la Migración de IVIG a SCIG

Los datos de encuestas muestran que el 82% de los pacientes prefieren la administración subcutánea y el 84% favorece la administración domiciliaria, citando la autonomía y la reducción de la carga de desplazamiento. Los estudios del mundo real confirman una eficacia equivalente junto con menos reacciones sistémicas, particularmente en afecciones neuromusculares crónicas. Los análisis de salud económica revelan que las enfermeras dedican 35 horas por paciente al año al apoyo subcutáneo frente a una carga laboral significativamente mayor para los regímenes intravenosos. Las jeringas precargadas, las opciones de empuje manual y las pequeñas bombas portátiles eliminan los obstáculos técnicos que antes confinaban la terapia a las salas de infusión. Estas comodidades combinadas canalizan un flujo constante de nuevos pacientes directamente hacia el mercado de inmunoglobulina subcutánea.

La Demografía del Envejecimiento y la Carga de Enfermedades Crónicas Amplían la Población en Tratamiento

El número de adultos que viven más allá de los 65 años aumenta cada año, y con la edad llega la hipogammaglobulinemia secundaria desencadenada por neoplasias malignas hematológicas o terapias inmunosupresoras. Las hospitalizaciones relacionadas con infecciones caen de 2,3 a 0,9 por persona-año una vez que comienza la terapia subcutánea, un resultado clínico que habla directamente a los pagadores centrados en las admisiones evitables. La polineuropatía desmielinizante inflamatoria crónica se incorpora a la lista de reembolso en muchos países después de que los reguladores autorizaran la inmunoglobulina para el mantenimiento a largo plazo. A medida que afecciones neurológicas similares obtienen paquetes de evidencia, los requisitos de volumen acumulado para el reemplazo de inmunoglobulina se expanden. El aumento demográfico, por tanto, incorpora un crecimiento estructural dentro del mercado de inmunoglobulina subcutánea mucho más allá del núcleo de inmunodeficiencia primaria.

La Terapia Facilitada con Hialuronidasa Transforma los Paradigmas de Administración

HYQVIA combina hialuronidasa humana recombinante con inmunoglobulina al 10% para permitir una dosificación mensual de 300-600 mg/kg en una sola sesión de dos horas. La evidencia de la Fase 3 muestra que los niveles mínimos de IgG sérica coinciden con la terapia convencional semanal, mientras que la menor frecuencia de infusión mejora las métricas de adherencia. La aprobación de Japón en diciembre de 2024 señala la alineación de Asia-Pacífico con la práctica de EE. UU. y la UE, y los módulos de capacitación locales ahora estandarizan el proceso de infusión de doble componente. Los modelos económicos indican que las visitas menos frecuentes compensan los mayores costos de adquisición del medicamento cuando se contabilizan las ganancias indirectas de productividad del paciente. A medida que países adicionales autoricen formulaciones facilitadas, los esquemas mensuales se convierten en una expectativa convencional en lugar de una opción de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios y de calidad estrictos | -1.1% | Global, con intensidad variable por región | Largo plazo (≥ 4 años) |

| Alto costo de la terapia y fricción en el reembolso | -0.9% | EE. UU. principalmente, mercados selectos de la UE | Mediano plazo (2-4 años) |

| Restricciones globales en el suministro de plasma | -1.3% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Biológicos inhibidores de FcRn emergentes como sustitutos | -0.7% | Mercados desarrollados inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones Globales en el Suministro de Plasma Desafían la Sostenibilidad del Crecimiento del Mercado

Cada litro de plasma requiere entre 7 y 12 meses de fraccionamiento antes de que una dosis llegue al paciente, por lo que incluso incrementos modestos de la demanda tensionan los inventarios. Los gobiernos actúan: el Reino Unido pasó del 0% al 25% de autosuficiencia en plasma para 2025 y apunta al 30-35% para 2031. Los fabricantes actualizan los procesos, y ADMA Biologics presentó una solicitud para una mejora del rendimiento del 20% que utiliza cromatografía optimizada y pasos de filtración de virus. Sin embargo, los cambios en la política de recolección en los principales países donantes aún limitan el crecimiento, y los déficits regionales aparecen primero en las economías en desarrollo con capacidad de fraccionamiento limitada. El mercado de inmunoglobulina subcutánea depende, por tanto, de la innovación continua para aprovechar al máximo cada litro de plasma.

Los Biológicos Inhibidores de FcRn Emergen como Amenaza Competitiva

Efgartigimod, batoclimab, rozanolixizumab y nipocalimab bloquean el receptor Fc neonatal, acelerando el catabolismo de IgG patogénica sin reemplazo total de IgG. Los primeros ensayos en miastenia gravis y trombocitopenia inmune muestran mejoras rápidas en las puntuaciones de la enfermedad con esquemas de autoinyección subcutánea. Si estudios más amplios confirman la seguridad y la durabilidad, estos agentes podrían sustituir a la inmunoglobulina en más de 100 afecciones mediadas por IgG. Su mecanismo dirigido puede reducir el volumen de infusión y el costo, factores que resuenan tanto en pacientes como en pagadores. En consecuencia, los innovadores dentro del mercado de inmunoglobulina subcutánea monitorean de cerca los canales de desarrollo de inhibidores de FcRn al elaborar planes de capacidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Expansión de la Cartera de Inmunodeficiencia y Neurología Impulsa el Crecimiento

La inmunodeficiencia primaria representó el 58,10% de los ingresos en 2025 y avanza a una CAGR del 8,86%, sustentando la mayor porción del mercado de inmunoglobulina subcutánea. Una mayor conciencia médica, proyectos piloto de detección neonatal y pruebas genómicas convergen para detectar a los pacientes antes, lo que extiende la vida útil de la terapia. La inmunodeficiencia secundaria vinculada a la quimioterapia, el trasplante de células madre y los medicamentos antirreumáticos añade una cohorte considerable que anteriormente dependía de las infusiones hospitalarias de IVIG. Las aplicaciones neurológicas están creciendo más rápidamente porque la polineuropatía desmielinizante inflamatoria crónica y la neuropatía motora multifocal han obtenido el respaldo de las guías clínicas para la dosificación de mantenimiento. La autorización regulatoria de GAMMAGARD LIQUID para la CIDP en adultos amplió el reconocimiento de los pagadores en 2025. La investigación emergente sobre la encefalitis autoinmune y el síndrome de la persona rígida amplía aún más el grupo potencial. Las iniciativas de medicina de precisión utilizan paneles de biomarcadores séricos y algoritmos de aprendizaje automático para estratificar a los pacientes en vías subcutáneas versus intravenosas. Esta correspondencia guiada por datos optimiza la asignación de recursos y mejora la adherencia, asegurando que el crecimiento del mercado de inmunoglobulina subcutánea siga siendo centrado en el paciente.

La diversidad de segmentos asegura la resiliencia. Cuando la escasez de plasma limita la asignación de volumen, los fabricantes pueden redistribuir el suministro hacia segmentos de neurología de alto valor sin abandonar a los usuarios principales de inmunodeficiencia. Los hospitales, clínicas y servicios de atención domiciliaria alinean el contenido educativo para reflejar la combinación más amplia de indicaciones, reduciendo los riesgos de administración incorrecta. A medida que la base tratada se amplía, las redes de evidencia del mundo real recopilan resultados de seguridad, eficacia y calidad de vida que retroalimentan los expedientes de los pagadores. El ciclo de retroalimentación fortalece las negociaciones contractuales y asegura la inclusión en el formulario. En general, la amplitud de aplicaciones transforma la industria de inmunoglobulina subcutánea en una plataforma de tratamiento versátil en lugar de una línea de productos de uso único.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Técnica de Administración: La Terapia Facilitada Remodela las Expectativas de los Usuarios

La infusión mediante bomba convencional retuvo el 48,05% de la participación de ingresos en 2025 gracias a la solidez de los protocolos clínicos establecidos y la amplia disponibilidad de dispositivos. El método sigue siendo preferido para niños y pacientes con destreza manual limitada porque las tasas de flujo programables minimizan el malestar en el sitio de infusión. Dicho esto, la terapia facilitada está escalando rápidamente a una CAGR del 8,76% impulsada por la dosificación mensual habilitada por hialuronidasa. Los pacientes que tenían dificultades con los esquemas semanales migran a regímenes de un día por mes, liberando tiempo y reduciendo los consumibles de catéter periférico. El empuje rápido, una técnica manual con jeringa, atrae a adultos que prefieren el control total y el equipamiento minimalista. Los estudios comparativos informan una farmacocinética no inferior entre estas técnicas, lo que permite a los médicos adaptar las opciones al estilo de vida del paciente.

Las empresas de dispositivos innovan en paralelo. Los inyectores portátiles sobre el cuerpo en evaluación clínica tienen como objetivo combinar una gran capacidad de volumen con factores de forma discretos. Las aplicaciones para teléfonos inteligentes registran datos de infusión y envían recordatorios que apoyan la adherencia. Los módulos de capacitación impartidos mediante realidad aumentada reducen la curva de aprendizaje inicial y acortan el tiempo en la silla hospitalaria al inicio. Los patrones de práctica regionales difieren: América del Norte despliega el menú completo de técnicas, Europa favorece cada vez más la terapia facilitada para adultos, y Asia-Pacífico instala bombas de nueva generación capaces de infusiones de alto volumen y baja presión tras la aprobación de HYQVIA. En conjunto, la diversidad de técnicas sustenta una profundidad sostenida en el mercado de inmunoglobulina subcutánea.

Por Usuario Final: La Expansión de la Atención Domiciliaria Reequilibra la Dinámica del Canal

Los hospitales aún controlaban el 43,90% de los ingresos en 2025 porque los protocolos de inicio complejos, la titulación de dosis y el manejo de comorbilidades a menudo comienzan en centros terciarios. Sin embargo, una vez que la dosificación se estabiliza, los entornos de atención domiciliaria registran el mayor crecimiento con una CAGR del 8,47% a medida que los pagadores reembolsan las visitas de enfermería y los kits de monitoreo remoto. Las clínicas especializadas de neurología e inmunología se benefician de salas de infusión dedicadas que acomodan tanto sesiones con bomba como facilitadas, captando el volumen desplazado de las concurridas salas hospitalarias. Los centros de atención a largo plazo adoptan protocolos subcutáneos para reducir los riesgos de control de infecciones asociados a los dispositivos de acceso periférico. Las plataformas de telemedicina integran controles por video y diarios electrónicos de síntomas, lo que tranquiliza a los prescriptores de que los pacientes remotos mantienen los estándares de seguridad.

Este cambio redistribuye la logística. Los distribuidores especializados entregan el producto con control de temperatura directamente a los pacientes, mientras que las herramientas digitales programan las visitas de enfermería durante la inducción y el seguimiento periódico. Los hospitales responden asociándose con empresas de infusión domiciliaria en lugar de perder los ingresos por completo. El resultado es un ecosistema híbrido donde la autoridad de prescripción inicial permanece con el médico, pero la administración diaria migra fuera de las paredes institucionales. Esa estructura híbrida amplía el mercado de inmunoglobulina subcutánea al eliminar las barreras de distancia y programación que antes disuadían la adopción de la terapia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Mantienen el Liderazgo en Volumen

Las farmacias hospitalarias representaron el 39,30% de las ventas totales en 2025 y están creciendo más rápidamente a una CAGR del 8,79% porque gobiernan el acceso al formulario, gestionan los flujos de trabajo de autorización previa y negocian contratos a granel que garantizan la estabilidad del suministro. Las cadenas minoristas invierten en centros biológicos dedicados, pero la vida útil limitada y las exigencias de la cadena de frío restringen el despliegue a gran escala. Las farmacias en línea atraen a pacientes estables con conocimientos tecnológicos, pero las regulaciones estatales variables y las restricciones de envío limitan la penetración.

Las farmacias especializadas llenan el vacío. Por ejemplo, KabaFusion aseguró un acuerdo de distribución limitada para ALYGLO en 2024, ofreciendo apoyo de enfermería personalizado y líneas directas de eventos adversos disponibles las 24 horas. Estos proveedores construyen algoritmos de gestión de inventario que pronostican las necesidades basándose en la cadencia de reabastecimiento, minimizando así el desperdicio. Independientemente del canal que envíe el producto, la trazabilidad de extremo a extremo es obligatoria bajo las nuevas normas de seguridad de la cadena de suministro de medicamentos en los Estados Unidos y la Unión Europea. El cumplimiento empuja a los establecimientos más pequeños a asociarse con mayoristas más grandes, mejorando la resiliencia de la red de suministro del mercado de inmunoglobulina subcutánea.

Análisis Geográfico

América del Norte posee el 40,85% de los ingresos porque los Estados Unidos diagnostican aproximadamente entre 150.000 y 200.000 pacientes con inmunodeficiencia primaria y mantienen amplios beneficios de infusión domiciliaria tanto en planes comerciales como en Medicare. Canadá reembolsa la terapia a través de formularios provinciales y entrega el producto a través de programas hospitalarios o comunitarios, mientras que las licitaciones del sector público de México se están ampliando para incluir opciones subcutáneas. Los recientes cambios en las normas de Medicare que reembolsan el tiempo de enfermería para las infusiones domiciliarias fortalecen aún más la adopción. La sólida infraestructura de recolección de plasma, predominantemente en los Estados Unidos, garantiza el suministro local y amortigua los impactos internacionales.

Europa se posiciona como productor autosuficiente: el Reino Unido alcanzó el 25% de autosuficiencia doméstica en plasma en 2025 y apunta al 30-35% para 2031. Alemania opera la mayor capacidad de fraccionamiento, mientras que Francia, Italia y España priorizan las campañas nacionales de recolección de plasma. La Agencia Europea de Medicamentos apoya las revisiones aceleradas de las formulaciones facilitadas, como lo evidencia la autorización centralizada de HYQVIA y la expansión de la ficha técnica paneuropea de XEMBIFY. Las interrupciones en el suministro por la COVID-19 impulsaron la inversión en reservas estratégicas de plasma, sincronizando la política de salud pública e industrial.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,98%, impulsada por la aprobación de HYQVIA en Japón en 2024 y la ampliación del reembolso en las zonas urbanas de China. La Autoridad Nacional de Sangre de Australia suministra el producto para la administración domiciliaria cada dos meses, integrando las formulaciones subcutáneas en la atención estándar. Corea del Sur aprovecha su ecosistema biofarmacéutico para impulsar proyectos de fraccionamiento local, mientras que Indonesia atrajo inversión extranjera para una instalación de plasma pionera en su tipo. Los desafíos incluyen marcos regulatorios fragmentados y redes de donantes limitadas en los mercados emergentes, pero los programas multilaterales de seguridad sanitaria proporcionan asistencia técnica. La creciente base de plantas de fraccionamiento calificadas sienta una base duradera para el crecimiento a largo plazo del mercado de inmunoglobulina subcutánea.

Panorama Competitivo

El mercado exhibe una concentración moderada, con Takeda, CSL Behring, Grifols, Octapharma y Kedrion controlando la mayor parte del volumen. Takeda se diferencia a través de HYQVIA, la única opción de dosis mensual, y defiende su participación con datos poscomercialización que destacan niveles mínimos estables de IgG y bajas tasas de reacción sistémica. CSL Behring ancla su cartera con HIZENTRA, una formulación al 20% a temperatura ambiente que simplifica la logística de viaje. Grifols amplió el acceso en 2024 cuando la FDA autorizó XEMBIFY para pacientes sin tratamiento previo y la dosificación quincenal, cubriendo así un vacío entre los esquemas convencionales semanales y los facilitados mensuales.

La escasez de plasma da forma a los movimientos estratégicos. ADMA Biologics presentó un suplemento ante la FDA documentando una ganancia de rendimiento del 20%, aumentando esencialmente la capacidad efectiva sin construir nuevas plantas. La unidad Biotest de Grifols obtuvo la aprobación de la FDA para YIMMUGO, un hito a nivel de instalación que eleva la producción del grupo. Los gobiernos impulsan el fraccionamiento local, y los fabricantes cumplen a través de empresas conjuntas en Asia y América Latina, diversificando el riesgo y neutralizando las restricciones a la exportación.

La innovación fuera del plasma amenaza a los actores establecidos. Los inhibidores de FcRn liderados por efgartigimod y batoclimab prometen la autoinyección subcutánea y la modulación específica de la enfermedad, evitando el reemplazo total de IgG. Las solicitudes de patentes muestran actividad de licencias cruzadas en purificación cromatográfica, eliminación de virus y química de estabilizadores. Una divulgación reciente describió un proceso basado en batofenantrolina que alcanza el 95% de pureza y el 90% de rendimiento, lo que podría socavar las estructuras de costos establecidas[4]MDPI Editorial Office, "Métodos de producción de inmunoglobulina de alta pureza," MDPI Antibodies, mdpi.com. En conjunto, estas dinámicas mantienen el mercado de inmunoglobulina subcutánea muy activo tanto en los frentes tecnológicos como de política.

Líderes de la Industria de Inmunoglobulina Subcutánea

Takeda Pharmaceutical Company Limited

Biotest AG

CSL Behring

Grifols, S.A.

Octapharma AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: HYQVIA recibió la aprobación japonesa para la agammaglobulinemia y la hipogammaglobulinemia, marcando una expansión estratégica en Asia-Pacífico para la terapia facilitada.

- Julio de 2024: Grifols aseguró la expansión de la ficha técnica en EE. UU. para XEMBIFY para incluir a pacientes sin tratamiento previo con inmunodeficiencias humorales primarias y la dosificación quincenal.

- Julio de 2024: KabaFusion firmó una asociación de distribución limitada para ALYGLO de GC Biopharma, mejorando el alcance de la infusión domiciliaria para el cuidado de la inmunodeficiencia.

- Junio de 2024: Biotest de Grifols obtuvo la aprobación de la FDA para YIMMUGO, la primera inmunoglobulina fabricada en su nueva instalación de Marburg.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, definimos el mercado de inmunoglobulina subcutánea (SCIG) como todas las formulaciones de inmunoglobulina humana con licencia comercial que se administran debajo de la piel mediante bomba ambulatoria, empuje rápido o infusión facilitada con hialuronidasa para el manejo de trastornos de inmunodeficiencia primaria y secundaria y neuropatías crónicas selectas como la CIDP.

Las exclusiones del alcance incluyen las inmunoglobulinas intravenosas o intramusculares, las globulinas especializadas hiperinmunes y la preparación a nivel hospitalario, que están fuera de este estudio.

Descripción General de la Segmentación

- Por Aplicación

- Inmunodeficiencia Primaria

- Inmunodeficiencia Secundaria

- Polineuropatía Desmielinizante Inflamatoria Crónica (CIDP)

- Neuropatía Motora Multifocal (MMN)

- Otras Aplicaciones

- Por Técnica de Administración

- Bomba Convencional

- Empuje Rápido

- Terapia Facilitada (fSCIG)

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Clínicas Especializadas y Centros de Infusión

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a inmunólogos, gestores de enfermería de infusión, farmacéuticos especializados y ejecutivos de centros de recolección de plasma en América del Norte, Europa y Asia. Estas conversaciones validaron las razones de prevalencia, las tasas de adopción de la infusión domiciliaria y el uso típico de gramos por paciente, al tiempo que sometieron a prueba de estrés los supuestos de costos y los escenarios de reembolso.

Investigación Documental

Nuestros analistas revisaron primero conjuntos de datos clínicos y epidemiológicos abiertos de organismos como el Observatorio Mundial de la Salud de la OMS, USIDNET, ESID y estadísticas nacionales de fraccionamiento de plasma, que aclaran los grupos de pacientes diagnosticados y las tendencias de suministro de plasma. Los documentos regulatorios del archivo de Solicitudes de Licencia de Biológicos de la FDA, los informes de evaluación pública de la Agencia Europea de Medicamentos y los análisis de patentes obtenidos a través de Questel ayudan a rastrear las aprobaciones de productos y la solidez del canal de desarrollo. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los códigos de comercio aduanero (HS 3002) fundamentan aún más los precios de venta promedio y los flujos de importación regionales. La inteligencia seleccionada de pago, incluidas las instantáneas financieras de D&B Hoovers, añade contexto sobre los ingresos de los fabricantes. Las fuentes citadas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento del Mercado y Previsión

El modelo de Mordor comienza con una construcción ascendente de prevalencia a cohorte tratada de arriba hacia abajo que multiplica las poblaciones diagnosticadas con PID y CIDP por la penetración de la terapia, la intensidad de la dosis y la frecuencia de tratamiento anual. Las consolidaciones de proveedores y los controles de precio de venta promedio muestreados por volumen proporcionan una verificación ascendente antes de que los totales se reconcilien. Las variables clave rastreadas incluyen el volumen de recolección de plasma, los gramos promedio de SCIG por paciente, el cambio de IVIG a SCIG, la participación de SCIG facilitada, las aprobaciones regulatorias por región y la penetración de bombas de infusión domiciliaria. Una regresión multivariante, refinada mediante análisis de escenarios, proyecta la demanda hasta 2030 vinculando estos impulsores a las curvas de adopción observadas, teniendo en cuenta la elasticidad de precios y los límites de reembolso regionales.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a ventas históricas, datos aduaneros y tendencias de prevalencia. Los analistas senior revisan las anomalías, y cualquier aprobación de producto relevante o escasez de plasma desencadena una actualización rápida. Los informes se actualizan completamente cada año, con ajustes intermedios antes de la entrega al cliente.

Por Qué la Línea de Base de Inmunoglobulina Subcutánea de Mordor Merece Confianza

Los valores publicados del mercado de SCIG varían porque las empresas difieren en las cohortes de pacientes contadas, los puntos de reconocimiento de ingresos y la cadencia de actualización. Las estimaciones externas para 2024 oscilan entre USD 12.720 millones y USD 16.680 millones, divergiendo notablemente de nuestra base de 2025 de USD 10.530 millones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 10.530 millones (2025) | ||

| USD 16.680 millones (2024) | Consultora Global A | Incluye márgenes de las farmacias hospitalarias e ingresos por cambio de IVIG a SCIG, inflando el alcance |

| USD 12.720 millones (2024) | Revista Especializada B | Se basa principalmente en comunicados de prensa de envíos con validación de prevalencia limitada |

En resumen, nuestro alcance disciplinado, la verificación ascendente centrada en el paciente y el ciclo de actualización anual proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inmunoglobulina subcutánea?

El mercado se sitúa en USD 11.400 millones en 2026 y se prevé que alcance USD 16.920 millones para 2031.

¿Qué segmento de aplicación tiene la mayor participación?

La inmunodeficiencia primaria lidera con el 58,10% de los ingresos en 2025 y sigue siendo el segmento de más rápido crecimiento.

¿Por qué la terapia SCIG facilitada está ganando popularidad?

Las formulaciones mejoradas con hialuronidasa permiten la dosificación mensual, reduciendo la frecuencia de infusión y mejorando la adherencia sin comprometer los niveles séricos de IgG.

¿Cómo se están abordando las restricciones en el suministro de plasma?

Los fabricantes despliegan tecnologías de mejora del rendimiento y los gobiernos invierten en fraccionamiento local para aumentar la producción y diversificar el abastecimiento.

¿Podrían los biológicos inhibidores de FcRn reemplazar la terapia con inmunoglobulina?

Los datos preliminares muestran promesa para aplicaciones autoinmunes específicas de la enfermedad, pero la sustitución a gran escala depende de la seguridad a largo plazo, el costo y la aceptación regulatoria.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,98% debido a las recientes aprobaciones de productos y la mejora de los marcos de reembolso.

Última actualización de la página el: