Tamaño y Participación del Mercado de Vacunas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

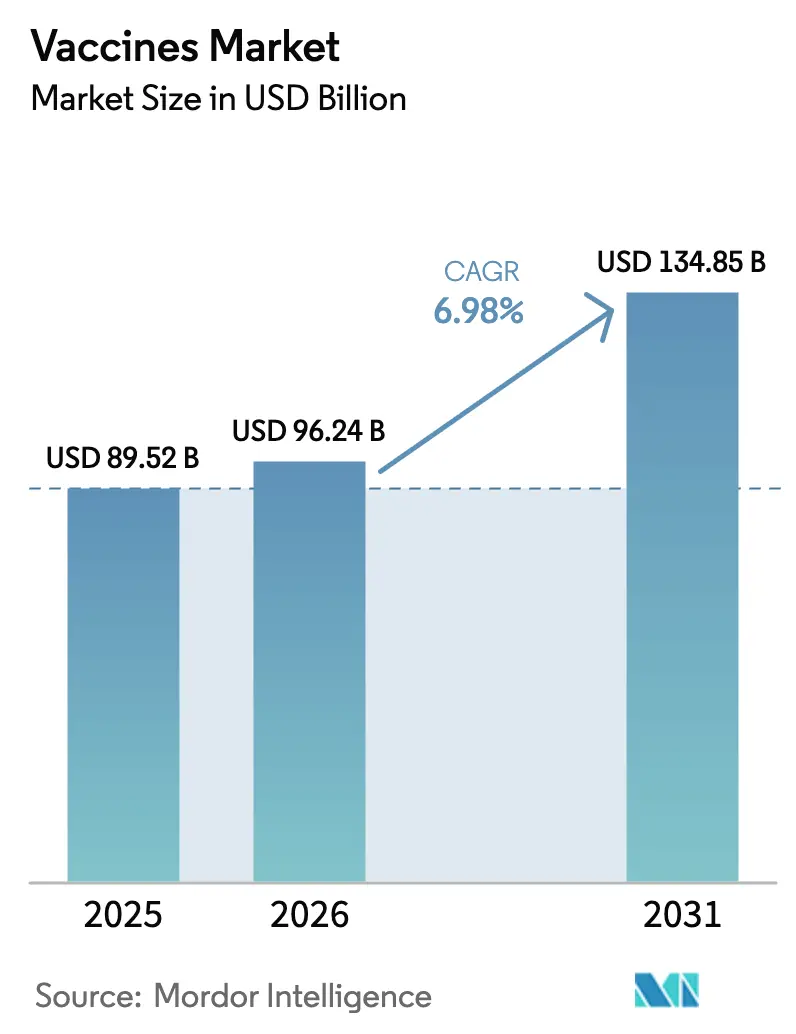

| Tamaño del Mercado (2026) | 96.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

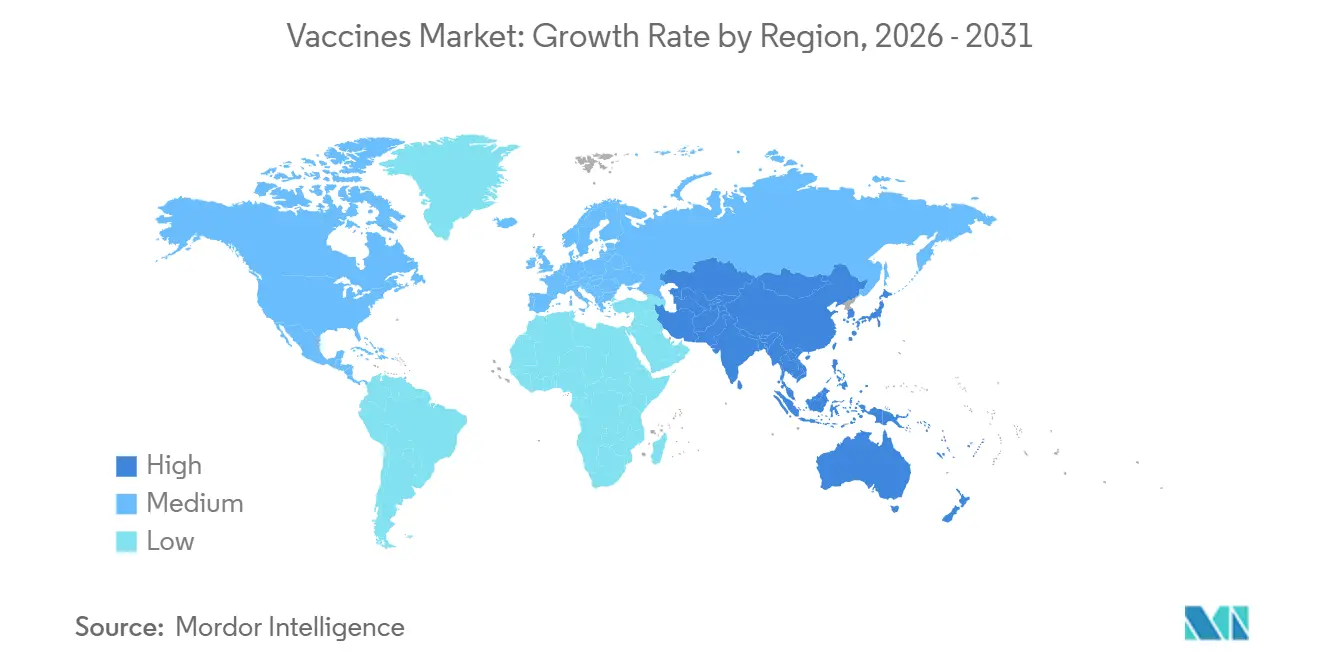

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas por Mordor Intelligence

Se espera que el tamaño del Mercado de Vacunas crezca de USD 89,52 mil millones en 2025 a USD 96,24 mil millones en 2026 y se prevé que alcance USD 134,85 mil millones en 2031 a una CAGR del 6,98% durante 2026-2031.

La elevada demanda de inmunización para adultos y personas de edad avanzada, la reutilización acelerada de plataformas de instalaciones de ARNm y los programas de recuperación en países de ingresos bajos y medios (PIBM) sustentan esta trayectoria de crecimiento. Los lanzamientos de vacunas contra el VSR y el herpes zóster están ampliando la base de ingresos más allá de los calendarios pediátricos, mientras que el renovado fondo de financiación de Gavi garantiza visibilidad de adquisiciones plurianuales en 57 PIBM. El impulso del lado de la oferta es igualmente sólido: los fabricantes indios y chinos pusieron en línea 800 millones de dosis adicionales en 2024, y la consolidación de las organizaciones de desarrollo y fabricación por contrato (CDMO) está restringiendo la disponibilidad de llenado y acabado, lo que empuja a los grandes patrocinadores hacia la integración vertical. Los déficits en la cadena de frío y la hesitación ante las vacunas siguen siendo limitaciones estructurales; sin embargo, los avances tecnológicos, como los parches de micromatriz, el diseño de antígenos guiado por inteligencia artificial y el ARN autorreplicante, ofrecen ventajas en costos y velocidad que compensan esos obstáculos.

Conclusiones Clave del Informe

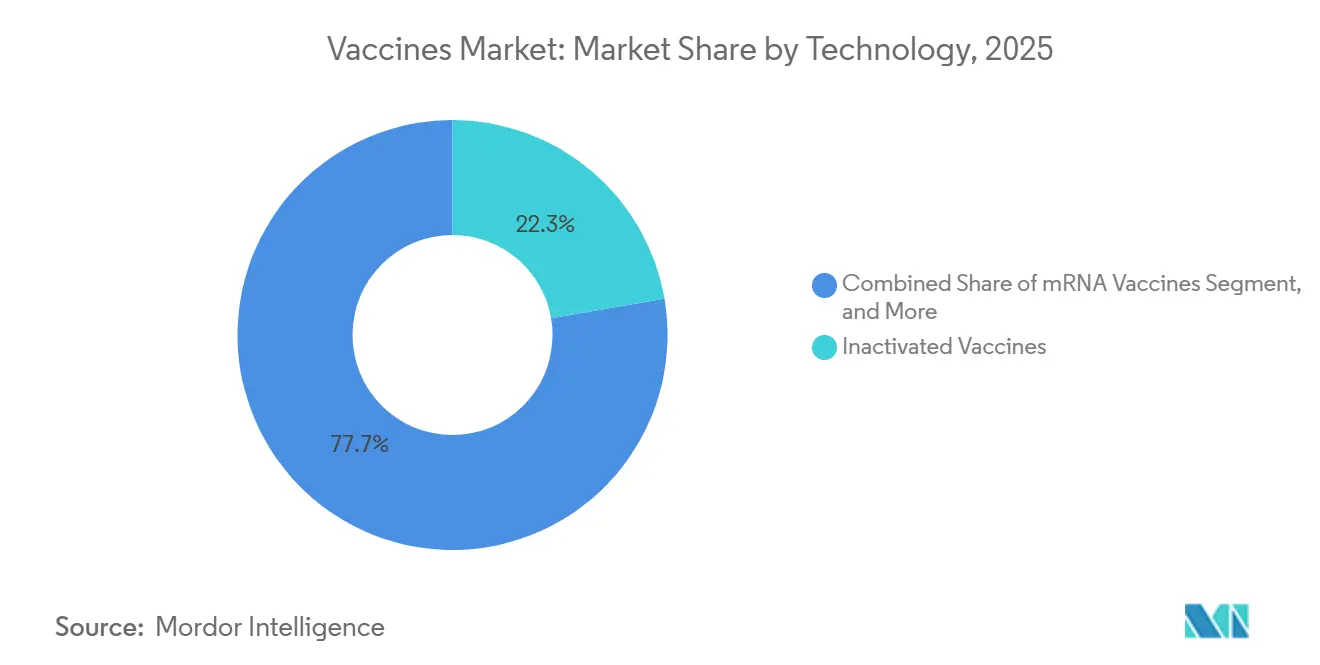

- Por tecnología, las vacunas inactivadas capturaron el 22,31% de la participación del mercado de vacunas en 2025; se proyecta que las plataformas de ARNm crecerán a una CAGR del 9,87% hasta 2031.

- Por tipo de vacuna, las formulaciones multivalentes representaron el 66,73% de la participación del mercado de vacunas en 2025 y se espera que avancen a una CAGR del 10,51% hasta 2031.

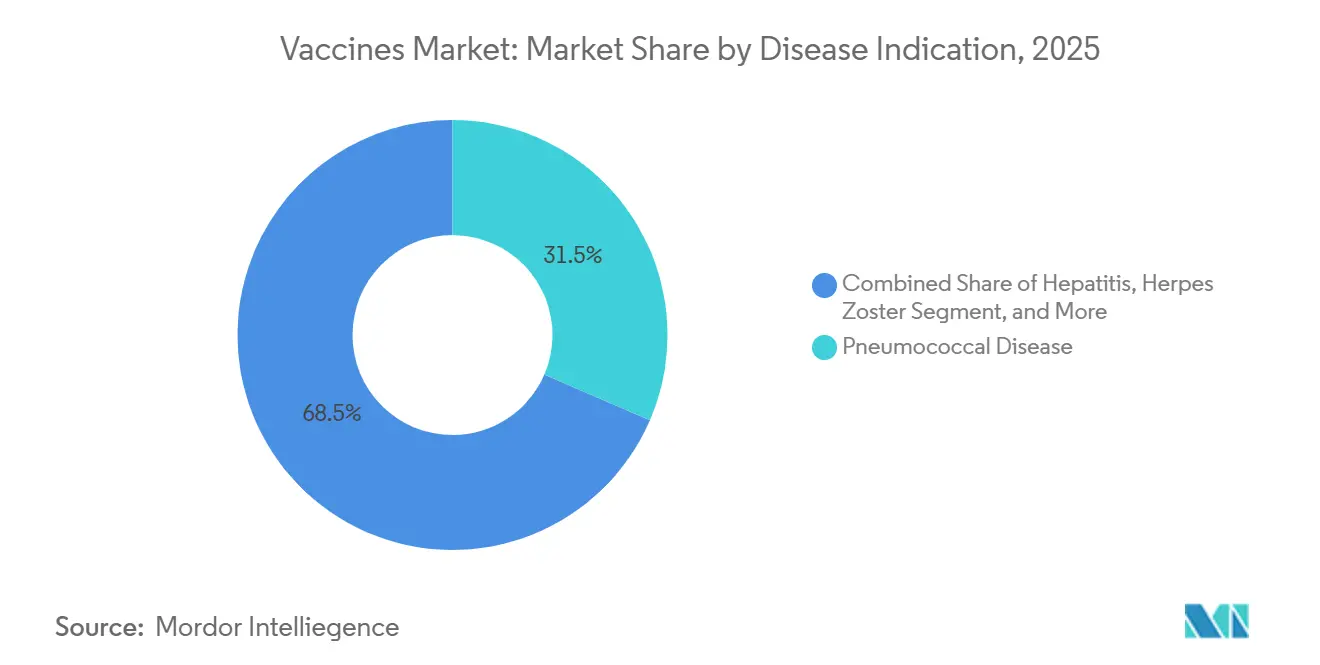

- Por indicación de enfermedad, las vacunas neumocócicas lideraron la participación del mercado de vacunas con el 31,48% en 2025, mientras que se espera que las vacunas contra el VSR se expandan a una CAGR del 8,63% hasta 2031.

- Por vía de administración, la administración parenteral retuvo una participación del 44,46% del total de vías de administración en 2025 y representa el método de expansión más rápida, con una CAGR del 12,45% hasta 2031.

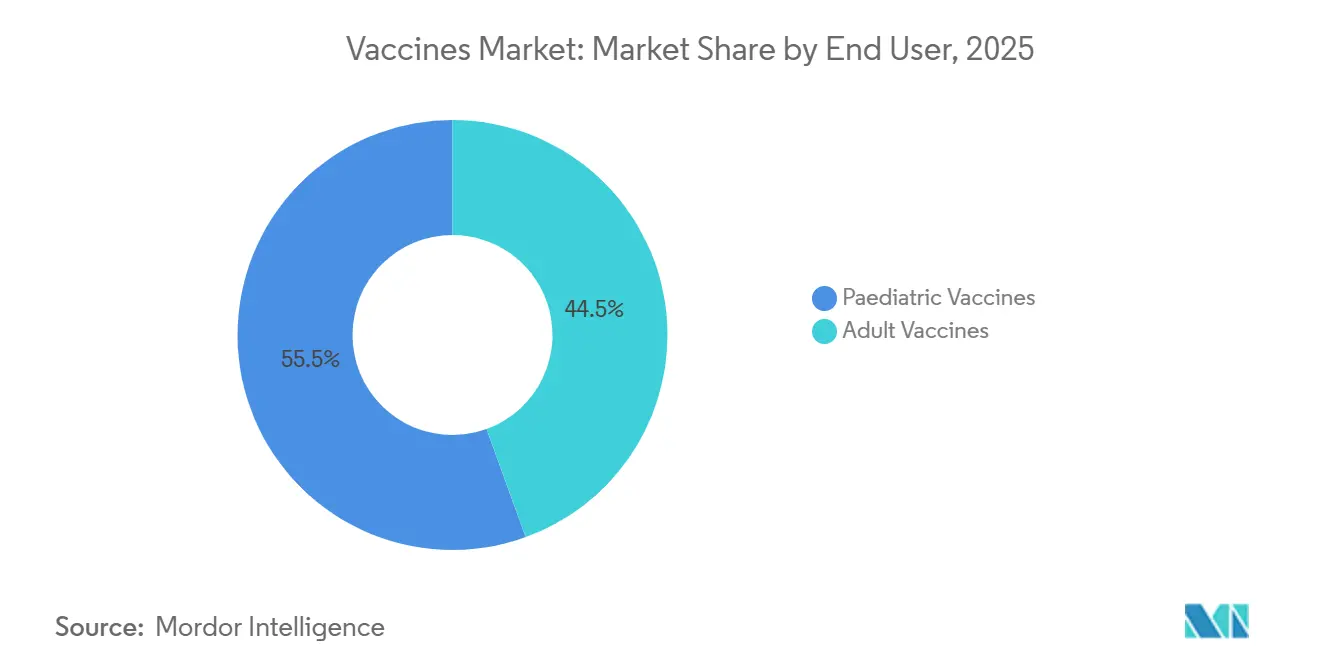

- Por usuario final, el grupo pediátrico representó el 55,54% de la participación del mercado de vacunas en 2025, mientras que se proyecta que la inmunización de adultos crecerá a una CAGR del 11,31% hasta 2031.

- Por geografía, América del Norte representó la mayor contribución regional, con el 39,26% del tamaño del mercado de vacunas en 2025; se prevé que la región Asia-Pacífico registre una CAGR del 8,96% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Plataforma por COVID-19 | +1.2% | Global, con mayor impacto en América del Norte, Europa y mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de Recuperación de Inmunización Rutinaria Pospandemia | +0.9% | Global, concentrado en África Subsahariana, Asia Meridional y América Latina | Corto plazo (≤ 2 años) |

| Mandatos Crecientes de Vacunación para Adultos y Personas de Edad Avanzada | +2.1% | América del Norte, Europa, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Planes Nacionales de Inmunización Financiados por el Gobierno en PIBM | +1.5% | Regiones PIBM, núcleo de Asia-Pacífico, África Subsahariana, extensión a América Latina | Largo plazo (≥ 4 años) |

| Parches de Micromatriz Sin Aguja que Ingresan a Fase III | +0.7% | Global, adopción temprana en Australia, Singapur y mercados PIBM tropicales | Largo plazo (≥ 4 años) |

| Diseño de Antígenos Optimizado por Inteligencia Artificial que Reduce el Tiempo de Comercialización | +0.5% | Global, liderado por América del Norte y Europa con transferencia de tecnología a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Plataforma por COVID-19 y Recuperación de la Inmunización Rutinaria

La infraestructura de ARNm construida durante la pandemia ahora reduce a la mitad los ciclos de desarrollo para nuevos antígenos; el candidato mRNA-1345 de Moderna contra el VSR alcanzó la autorización de la Administración de Alimentos y Medicamentos (FDA) apenas 18 meses después del inicio de su ensayo pivotal. El refuerzo trivalente gripe-COVID-19-VSR en Fase II de BioNTech tiene como objetivo reemplazar tres inyecciones separadas para adultos mayores de 50 años, lo que refleja beneficios de contención de costos y cumplimiento. Al mismo tiempo, 67 millones de niños se perdieron al menos una dosis básica entre 2020 y 2023, lo que llevó a los gobiernos a desplegar esfuerzos de alcance suplementarios. La Misión Indradhanush 5.0 de India movilizó 120.000 furgonetas con seguimiento GPS para vacunar a 9,8 millones de niños con inmunización insuficiente en 2025.[1]Ministerio de Salud y Bienestar Familiar, India, "Misión Indradhanush 5.0," mohfw.gov.in El Serum Institute respondió ampliando su producción de vacunas pentavalentes, reportando un aumento de volumen interanual del 34% ese mismo año.

Mandatos Crecientes de Vacunación para Adultos y Personas de Edad Avanzada

La Ley de Vacunación Preventiva revisada de Japón exige cobertura neumocócica y contra el herpes zóster para ciudadanos de 65 años en adelante, añadiendo 15 millones de dosis anuales y subsidiando el 70% del costo para el usuario final. Los Centros para el Control y la Prevención de Enfermedades (CDC) de Estados Unidos respaldaron la vacunación contra el VSR para adultos mayores de 60 años en junio de 2024, y Pfizer prevé USD 2 mil millones en ingresos domésticos por VSR para 2027. Corea del Sur replica el modelo, cubriendo el 80% de los costos de vacunas para personas mayores a través de su Servicio Nacional de Seguro de Salud. Los datos económicos respaldan la política: prevenir una sola hospitalización por VSR en personas mayores genera aproximadamente USD 12.000 en ahorros directos para el sistema de salud, según un estudio de The Lancet de 2024.

Planes Nacionales de Inmunización Financiados por el Gobierno en PIBM

La reposición de Gavi en 2025 desbloqueó USD 9 mil millones, destinados a 1.200 millones de dosis en 57 países, con una fuerte inclinación hacia la adquisición de vacunas neumocócicas conjugadas (PCV) y rotavirus. Nigeria y Bangladesh introdujeron las vacunas PCV13 y contra el rotavirus a principios de 2025, respectivamente, tras retrasos atribuidos a escaseces de suministro relacionadas con la pandemia.[2]UNICEF, "Evaluación de la Capacidad de la Cadena de Frío 2024," unicef.org Los precios escalonados siguen siendo un tema crítico: el Serum Institute suministra PCV a Gavi a USD 2,15 por dosis, frente a USD 150 en Estados Unidos, lo que subraya una economía marcadamente bifurcada.[3]Serum Institute of India, "Suministro de Vacuna Pentavalente a Gavi," seruminstitute.com La Iniciativa de la Franja y la Ruta de China ha añadido una planta de llenado y acabado de USD 200 millones en Nairobi, capaz de producir 50 millones de dosis anuales de polio inactivado y hepatitis B. Sin embargo, la dependencia de donantes persiste: 18 de 42 presupuestos de inmunización de PIBM siguen dependiendo en más del 60% de financiación externa, según una auditoría del Fondo Mundial de 2025.

Parches de Micromatriz Sin Aguja y Diseño de Antígenos Optimizado por Inteligencia Artificial

Vaxxas avanzó su parche de micromatriz de alta densidad a Fase III en agosto de 2025; la tecnología administra antígenos a través de 5.000 proyecciones disolubles, eliminando tanto las barreras de la cadena de frío como las de personal especializado. Si se obtiene la autorización regulatoria, los datos del ensayo sugieren un costo de última milla un 40% menor en climas tropicales. Por su parte, la asociación de Moderna con OpenAI en febrero de 2025 utiliza modelos de lenguaje de gran escala para la predicción de epítopos, reduciendo el trabajo preclínico de 18 meses a 6 meses. Una vacuna contra el virus Nipah entró en ensayos de Fase I nueve meses después de que la Organización Mundial de la Salud (OMS) alertara sobre un brote, lo que ejemplifica la capacidad de respuesta acelerada por inteligencia artificial. El adyuvante TLR7/8 curado por inteligencia artificial de GSK aumentó los títulos de anticuerpos en voluntarios de edad avanzada en un 60% en comparación con el alumbre, según lo publicado en Nature Immunology en marzo de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Frío en Regiones Remotas | -0.9% | África Subsahariana, Asia Meridional, zonas rurales de América Latina | Mediano plazo (2-4 años) |

| Precios Volátiles del Suministro de Antígenos a Granel | -0.7% | Global, con impacto agudo en la adquisición de PIBM | Corto plazo (≤ 2 años) |

| Hesitación ante las Vacunas Impulsada por la Desinformación en Redes Sociales | -1.1% | Europa, América del Norte, focos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Concentración de la Capacidad de Llenado y Acabado en CDMO | -0.6% | Global, cuello de botella en la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Frío y Precios Volátiles del Suministro de Antígenos a Granel

Solo el 22% de los establecimientos de salud en África Subsahariana están equipados con refrigeración certificada por la OMS, y los cortes de más de 8 horas ocurren mensualmente en el 45% de las clínicas rurales. India descartó el 12% de las dosis de vacunas adquiridas en 2024 debido a excursiones de temperatura, lo que resultó en una pérdida de USD 87 millones. Las unidades de energía solar reducen el desperdicio en un 30%, pero cuestan USD 5.000 cada una, lo que limita su escalabilidad. Las fluctuaciones en el suministro de antígenos agravan el problema: un incendio en Bilthoven Biologicals eliminó el 18% de la capacidad global de poliovirus inactivado, elevando los precios un 42% entre enero de 2024 y junio de 2025.

Hesitación ante las Vacunas y Concentración de la Capacidad de Llenado y Acabado en CDMO

Los casos de sarampión se triplicaron en Europa entre 2023 y 2025 después de que la cobertura de la vacuna triple vírica (MMR) cayera por debajo del umbral de inmunidad de rebaño del 95%; el 28% de los padres encuestados citó la desinformación en línea como factor decisivo. Francia ahora exige la prueba de vacunación MMR para el ingreso a la educación preescolar, elevando la cobertura del 89% al 94% en seis meses. La fragilidad del suministro también se deriva de la concentración en CDMO: Emergent BioSolutions y Catalent controlan aproximadamente el 40% de las líneas asépticas globales. Una citación de la FDA en 2024 en la planta de Catalent en Baltimore retrasó las entregas de Novavax nueve meses, resultando en USD 300 millones en ingresos perdidos. Pfizer anticipó riesgos similares añadiendo 200 millones de dosis anuales de llenado y acabado de ARNm en su planta de Kalamazoo en octubre de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de ARNm Ganan Participación a Pesar del Predominio de las Vacunas Inactivadas

Las vacunas inactivadas retuvieron el 22,31% de la participación del mercado de vacunas en 2025 debido a la capacidad de bajo costo establecida en China y los contratos de gran volumen con PIBM. Sin embargo, las canalizaciones de ARNm exhiben la mayor velocidad, con una CAGR proyectada del 9,87% hasta 2031, a medida que Moderna y BioNTech redirigen su infraestructura de COVID-19 hacia refuerzos estacionales. El tamaño del mercado de vacunas vinculado a las tecnologías conjugadas sigue siendo sustancial, anclado por Prevnar 20 de Pfizer, que controla el 60% de los ingresos neumocócicos. Las vacunas vivas atenuadas y recombinantes enfrentan presión de comoditización por parte de los biosimilares indios, que tienen un precio un 30% más bajo en Asia. Las plataformas de vectores virales están relegadas a los segmentos de adultos tras eventos trombóticos raros que llevaron a los reguladores europeos a establecer etiquetas con restricciones de edad. Los datos de inmunidad híbrida de un estudio del New England Journal of Medicine (NEJM) de 2025 mostraron una persistencia de anticuerpos cuatro veces mayor cuando dos dosis inactivadas fueron seguidas de un refuerzo de ARNm, lo que llevó a China a autorizar regímenes heterólogos para 300 millones de adultos elegibles.

Las perspectivas a mediano plazo sugieren que el valor, más que el volumen, dictará la competencia tecnológica. La investigación en ARN autorreplicante, presentada en nueve patentes de Moderna entre 2024 y 2025, promete una reducción de diez veces en la dosis y un ahorro del 60% en costos de fabricación si los ensayos validan las proyecciones actuales. Los desarrolladores en PIBM están explorando la replicación de ARN sin enzimas para sortear las limitaciones de la cadena de frío, lo que ilustra cómo las brechas tecnológicas y las sensibilidades de costos continúan dando forma a las elecciones de plataforma en los distintos segmentos de compradores.

Por Tipo de Vacuna: Las Formulaciones Multivalentes Dominan los Calendarios Pediátricos

Los productos multivalentes representaron el 66,73% del mercado global de vacunas en 2025 y se proyecta que crecerán a una tasa del 10,51% anual hasta 2031, a medida que los sistemas de salud consolidan los puntos de contacto clínicos. La vacuna pentavalente del Serum Institute, con un precio de USD 1,85 para los programas de Gavi, desplazó a las alternativas europeas de mayor precio y capturó el 42% de los pedidos de PIBM en 2025. Las formulaciones cuadrivalentes de gripe añadieron 180 millones de dosis en 2025 después de que la OMS degradara los formatos trivalentes que habían fallado en la cobertura de B/Yamagata durante dos temporadas consecutivas.

Las vacunas monovalentes para adultos introducen un elemento competitivo en el dominio pediátrico. Shingrix y Abrysvo alcanzan entre USD 280 y 295 por dosis en Estados Unidos, canalizando margen hacia el segmento de adultos a pesar de menores volúmenes unitarios. Las plataformas sin aguja podrían eventualmente favorecer los parches multivalentes, pero la claridad regulatoria será crucial; el borrador de la FDA de diciembre de 2025 dejó vagos los criterios de eficacia para la administración multivalente no inyectable.

Por Indicación de Enfermedad: Las Vacunas contra el VSR Emergen como el Segmento de Mayor Crecimiento

Las vacunas neumocócicas aportaron el 31,48% de los ingresos de 2025, pero el VSR está creciendo a una CAGR del 8,63% a medida que las formulaciones recientemente aprobadas para adultos y madres gestantes desbloquean una demanda previamente inexplorada. Solo Medicare enfrenta aproximadamente USD 3 mil millones en costos anuales de hospitalización por VSR, lo que valida el apetito del pagador por la prevención. La autorización europea de Bavarian Nordic para mResvia en marzo de 2025 intensifica aún más la competencia. Mientras tanto, la adopción de la vacuna contra el VPH se disparó después de que China añadiera Gardasil 9 a su lista subsidiada en enero de 2025, lo que llevó a la producción inmediata de 30 millones de dosis adicionales. Los programas contra el rotavirus sufrieron un revés cuando un evento de contaminación en 2024 en la planta belga de GSK redujo el suministro en un 25%, retrasando los calendarios africanos, pero se reanudaron a mediados de 2025.

Los patógenos emergentes como el chikungunya y el virus Nipah subrayan la existencia de nichos de oportunidad. La aprobación de la FDA de Valneva para el chikungunya en noviembre de 2024 aseguró un contrato brasileño de USD 80 millones en cuatro meses. El candidato de Moderna contra el virus Nipah entró en la primera dosificación en humanos apenas nueve meses después del brote, lo que señala la agilidad de la plataforma que podría redefinir cómo el mercado de vacunas responde a las epidemias localizadas.

Por Vía de Administración: El Dominio Parenteral Enfrenta la Disrupción de las Tecnologías Sin Aguja

La administración parenteral representó el 44,46% de los volúmenes en 2025 y se prevé que se expanda a una CAGR del 12,45%, impulsada por los productos de alto valor para adultos contra el VSR, neumocócicos y herpes zóster. Los autoinyectores y las jeringas precargadas reducen las limitaciones de personal; el dispositivo Prevnar 20 de un solo paso de Pfizer redujo el tiempo de administración en un 35% en clínicas piloto de Sudáfrica. Las vías orales siguen orientadas a la pediatría y están limitadas a una CAGR del 4,1%, ya que la política global de vacuna antipoliomielítica inactivada (IPV) desplaza a la vacuna antipoliomielítica oral (OPV) más allá de 2026.

Vías alternativas como el parche de micromatriz de Vaxxas demostraron una seroconversión del 92% sin refrigeración, posicionando el enfoque como una solución alternativa a la cadena de frío para los PIBM tropicales. Los candidatos intranasales, como iNCOVACC de Bharat Biotech, ofrecen potencial para la inmunidad de mucosas, pero enfrentan vías regulatorias inciertas; ninguna vacuna intranasal ha superado la revisión de la FDA desde 2003.

Por Usuario Final: Las Vacunas para Adultos Superan el Crecimiento Pediátrico

El segmento de vacunas pediátricas mantuvo el 55,54% de la participación del mercado de vacunas en 2025, mientras que el segmento de adultos es el usuario final de mayor crecimiento, con una CAGR del 11,31%, mientras que la adopción pediátrica es estática, impulsada por los nacimientos. Los mandatos para personas mayores en Japón y Corea del Sur impulsan la demanda de refuerzos contra el herpes zóster y neumocócicos, mientras que las aprobaciones del VSR añaden una segunda categoría de gran éxito para adultos. El ingreso promedio por dosis para adultos alcanzó USD 87 en 2025, siete veces el de los equivalentes pediátricos, lo que subraya un giro hacia carteras con mayor margen.

Las farmacias minoristas administraron el 48% de las vacunas contra la gripe en Estados Unidos en 2025, desintermediando los consultorios médicos y ampliando el acceso fuera del horario habitual. Los calendarios pediátricos siguen registrando altos volúmenes, pero enfrentan una presión sobre los márgenes por los agresivos precios de los biosimilares indios y la disminución de las cohortes de nacimientos en Asia Oriental; los nacimientos en Japón cayeron a 730.000 en 2025, una disminución interanual del 6%.

Análisis Geográfico

América del Norte representó una contribución del 39,26% al tamaño del mercado de vacunas en 2025, impulsada por el lanzamiento de vacunas para adultos con precios premium. Las vacunas contra el VSR generaron USD 1.800 millones en su primer año en Estados Unidos, y los ingresos por herpes zóster alcanzaron USD 2.400 millones. Canadá añadió el VSR a su lista de financiación pública en abril de 2025, lo que resultó en un aumento de CAD 120 millones (USD 88 millones) en los presupuestos provinciales. La hesitación ante las vacunas sigue siendo un lastre; la incidencia de sarampión en Estados Unidos aumentó un 28% en 2025, lo que catalizó una campaña de concientización de los CDC por USD 50 millones.

La región Asia-Pacífico, que se expande a una CAGR del 8,96%, se beneficia de las economías de escala en fabricación, ya que el Serum Institute y Bharat Biotech ahora suministran el 62% de la demanda de Gavi. China aprobó 12 vacunas de producción nacional en 2025, incluidas las de VSR y VPH, reduciendo así su dependencia de las importaciones. La demografía envejecida de Japón impulsa los volúmenes de refuerzos para adultos, mientras que Australia agiliza la vacuna de Moderna contra el VSR, lo que subraya la alineación regulatoria en los criterios de necesidad no satisfecha. La fragilidad de la cadena de frío persiste en la India rural e Indonesia, donde las tasas de deterioro de antígenos sensibles a la temperatura se aproximan al 12%.

El rigor regulatorio de Europa y la fragmentación de las adquisiciones influyen en el ritmo de lanzamiento; mResvia de Bavarian Nordic se convirtió en la tercera opción de VSR de la región en doce meses, intensificando la competencia de precios. El requisito de vacunación MMR para preescolar en Francia elevó la cobertura cinco puntos porcentuales en seis meses, una política que Alemania e Italia están estudiando. El cinturón de meningitis de África lanzó una campaña de emergencia de 18 millones de dosis en Nigeria, pero un tercio de los envíos llegó después del pico debido a problemas logísticos. El impulso de América del Sur se centra en la inclusión del VPH para niños en Brasil y la actualización de la cadena de frío financiada por el Banco Interamericano de Desarrollo (BID) por USD 60 millones en Argentina, aunque la inestabilidad macroeconómica argentina retrasó las licitaciones de rotavirus cinco meses.

Panorama Competitivo

Los cinco principales actores, Pfizer, GSK, Sanofi, Merck y Moderna, capturaron una porción significativa de los ingresos de 2025, lo que indica una consolidación moderada. El aprovechamiento de plataformas es el diferenciador clave: la capacidad de Moderna para reciclar su plataforma de nanopartículas lipídicas permitió un plazo de 18 meses para la aprobación del VSR, influyendo en la estrategia de BioNTech para un refuerzo trivalente. La autorización de Valneva para el chikungunya demuestra la viabilidad de su estrategia de nicho, especialmente cuando se combina con contratos de adquisición soberana. Los proveedores indios y chinos continúan ofreciendo precios disruptivos; juntos, suministraron el 62% de los volúmenes de Gavi en 2025, capturando participación de mercado de las multinacionales en las licitaciones de PIBM.

La integración vertical mitiga los cuellos de botella de las CDMO. La actualización de USD 450 millones de Pfizer en Kalamazoo añadió 200 millones de dosis anuales de ARNm, reduciendo el riesgo de suministro tras el retraso de Novavax vinculado a Catalent. Los panoramas de patentes señalan apuestas estratégicas: GSK presentó 14 patentes de adyuvantes enfocadas en personas mayores en 2024-25, mientras que Moderna registró nueve para el potencial de menor dosis del ARN autorreplicante. La convergencia regulatoria a través de la directriz de 2025 de la Conferencia Internacional sobre Armonización (ICH) redujo los plazos promedio de liberación de lotes en múltiples jurisdicciones en tres meses, aunque 42 de 54 reguladores africanos aún exigen aprobaciones independientes, prolongando los ciclos de lanzamiento en PIBM.

Líderes de la Industria de Vacunas

Merck & Co. Inc.

Moderna, Inc

Pfizer, Inc

Sanofi SA

Serum Institute of India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dr. Reddy's Laboratories ha dado un paso significativo en el panorama de inmunización de India con el lanzamiento de Hevaxin, la primera y única vacuna contra la hepatitis E del país aprobada por el Controlador General de Medicamentos de India (DCGI). Diseñada para la inmunización activa contra la infección por el virus de la hepatitis E (VHE), Hevaxin llena un vacío crítico en la prevención de la hepatitis E, una enfermedad que plantea serios desafíos de salud pública en regiones con infraestructura sanitaria limitada. Este desarrollo destaca el papel de Dr. Reddy's en la expansión del portafolio de vacunas de India y en la atención de necesidades médicas no satisfechas.

- Enero de 2026: CD Bioparticles ha anunciado la introducción de una plataforma avanzada de vacunas de ARNm para animales, marcando una innovación significativa en la medicina veterinaria. La plataforma ofrece soluciones integrales, que incluyen optimización de secuencias, producción de ARNm, formulación de nanopartículas lipídicas (LNP) y pruebas preclínicas.

- Abril de 2024: Bavarian Nordic puso a disposición comercialmente en Estados Unidos su vacuna contra la viruela del mono aprobada por la FDA, JYNNEOS, ampliando el acceso a través de vías adicionales de adquisición, reembolso y distribución.

- Enero de 2026: En África, el Gobierno del Estado de Lagos ha lanzado una campaña de vacunación masiva contra el sarampión y la rubéola dirigida a 10,5 millones de niños. Esta iniciativa está diseñada para cerrar las brechas de inmunidad, proteger a las poblaciones vulnerables y reducir los riesgos de enfermedades prevenibles en todo el estado.

- Septiembre de 2025: La Universidad de Oxford, en colaboración con el Instituto Ellison de Tecnología (EIT), ha emprendido una iniciativa innovadora para avanzar en la investigación de vacunas. Respaldado por GBP 118 millones en financiación, este ambicioso programa aprovechará la inteligencia artificial para acelerar el descubrimiento y desarrollo de vacunas de próxima generación. La asociación subraya el compromiso de Oxford con la salud global y las ciencias médicas, con el objetivo de fortalecer la preparación ante enfermedades infecciosas emergentes y mejorar la accesibilidad a las vacunas en todo el mundo.

Alcance del Informe Global del Mercado de Vacunas

Según el alcance del informe, las vacunas son preparaciones biológicas diseñadas para proporcionar inmunidad contra enfermedades específicas. Estimulan el sistema inmunológico del organismo para reconocer y combatir patógenos, como virus o bacterias. Las vacunas son cruciales para prevenir enfermedades infecciosas, reducir las tasas de mortalidad y promover la salud pública a nivel mundial. Se administran a través de diversos métodos, incluidas inyecciones y dosis orales.

El mercado de vacunas está segmentado por tecnología, tipo, indicación de enfermedad, vía de administración, usuario final y geografía. Sobre la base de la tecnología, el mercado está segmentado en vacunas conjugadas, vacunas inactivadas, vacunas vivas atenuadas, vacunas de ARNm, vacunas recombinantes, vacunas toxoides y vacunas de vectores virales. Según el tipo, el mercado está segmentado en vacunas monovalentes y vacunas multivalentes. Por indicación de enfermedad, el mercado está segmentado en DTP, hepatitis, herpes zóster, VPH, influenza, enfermedad meningocócica, MMR, enfermedad neumocócica, polio, rotavirus, VSR y otras indicaciones de enfermedad. Sobre la base de la vía de administración, el mercado está segmentado en administración oral, administración parenteral y otras vías de administración. Por usuario final, el mercado está bifurcado en vacunas para adultos y vacunas pediátricas. Sobre la base de la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Vacunas Conjugadas |

| Vacunas Inactivadas |

| Vacunas Vivas Atenuadas |

| Vacunas de ARNm |

| Vacunas Recombinantes |

| Vacunas Toxoides |

| Vacunas de Vectores Virales |

| Vacunas Monovalentes |

| Vacunas Multivalentes |

| DTP |

| Hepatitis |

| Herpes Zóster |

| VPH |

| Influenza |

| Enfermedad Meningocócica |

| MMR |

| Enfermedad Neumocócica |

| Polio |

| Rotavirus |

| VSR |

| Otras Indicaciones |

| Oral |

| Parenteral |

| Otras Vías de Administración |

| Vacunas para Adultos |

| Vacunas Pediátricas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Vacunas Conjugadas | |

| Vacunas Inactivadas | ||

| Vacunas Vivas Atenuadas | ||

| Vacunas de ARNm | ||

| Vacunas Recombinantes | ||

| Vacunas Toxoides | ||

| Vacunas de Vectores Virales | ||

| Por Tipo de Vacuna | Vacunas Monovalentes | |

| Vacunas Multivalentes | ||

| Por Indicación de Enfermedad | DTP | |

| Hepatitis | ||

| Herpes Zóster | ||

| VPH | ||

| Influenza | ||

| Enfermedad Meningocócica | ||

| MMR | ||

| Enfermedad Neumocócica | ||

| Polio | ||

| Rotavirus | ||

| VSR | ||

| Otras Indicaciones | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Otras Vías de Administración | ||

| Por Usuario Final | Vacunas para Adultos | |

| Vacunas Pediátricas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de vacunas?

El tamaño del mercado de vacunas se sitúa en USD 96,24 mil millones en 2026 y se proyecta que alcance USD 134,85 mil millones en 2031.

¿Qué segmento se está expandiendo más rápidamente dentro de las vacunas?

La inmunización de adultos avanza a una CAGR del 11,31%, impulsada por los refuerzos contra el VSR, el herpes zóster y los neumocócicos.

¿Cómo están reformando las tecnologías de ARNm la economía de las vacunas?

Las instalaciones de ARNm reutilizadas ahora comprimen los plazos de desarrollo a menos de tres años y respaldan lanzamientos de alto margen para adultos, como los refuerzos contra el VSR.

¿Por qué las vacunas multivalentes dominan los calendarios pediátricos?

Al combinar hasta seis antígenos por inyección, las formulaciones multivalentes reducen las visitas a la clínica, mejoran el cumplimiento y actualmente representan dos tercios de las dosis pediátricas.

¿Qué regiones muestran el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,96%, impulsada por la fabricación a gran escala en India y China y la expansión de los mandatos para adultos en Japón, Australia y Corea del Sur.

Última actualización de la página el: