Tamaño y Participación del Mercado de Fragmentos de Anticuerpos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

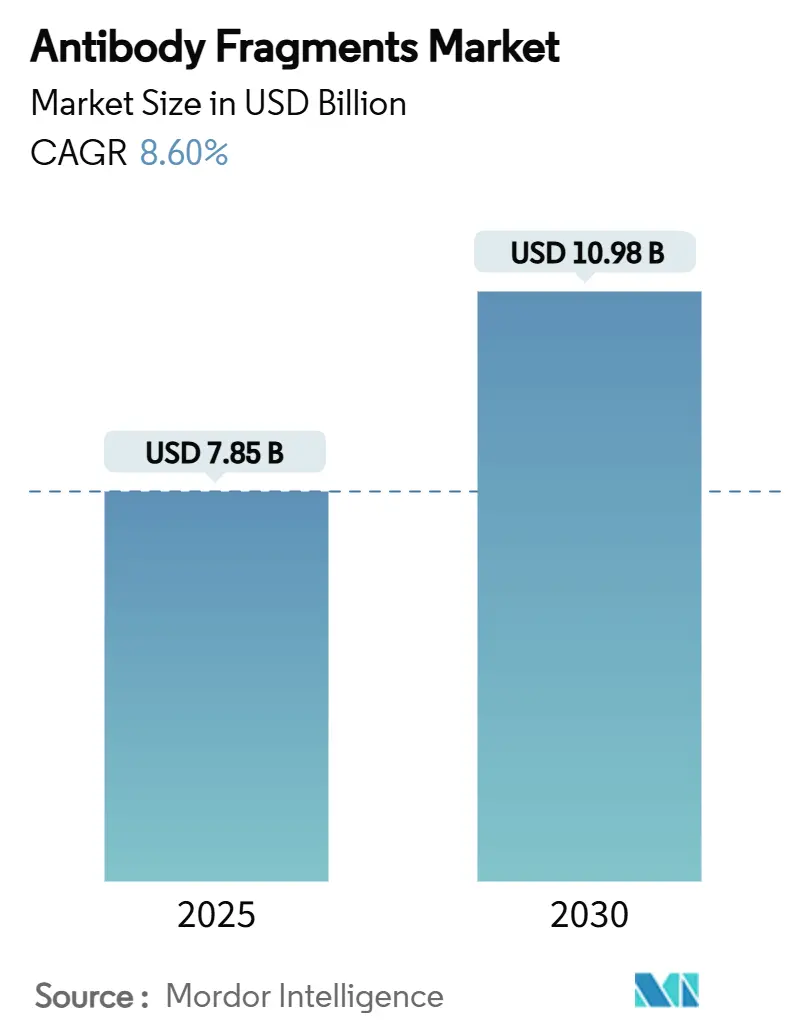

| Tamaño del Mercado (2025) | 7.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fragmentos de Anticuerpos por Mordor Intelligence

El tamaño del mercado de fragmentos de anticuerpos se sitúa en USD 7,85 mil millones en 2025 y se prevé que alcance USD 10,98 mil millones en 2030, lo que se traduce en una CAGR del 8,6% para el período. La demanda se amplifica por la superior penetración tisular y la menor inmunogenicidad de los fragmentos frente a los anticuerpos de longitud completa, el rápido avance de la presentación en fago dirigida por inteligencia artificial y la síntesis sin células, y una creciente cartera clínica que apunta a trastornos oncológicos, autoinmunes y metabólicos. La inversión en fabricación específica de fragmentos, particularmente en Asia Pacífico, está creando nueva capacidad de suministro, mientras que la orientación regulatoria de la FDA sobre conjugados de fragmentos biespecíficos y fragmentos con fármacos está reduciendo el riesgo de aprobación y acelerando el desarrollo. El impulso competitivo es visible en el sólido ciclo de fusiones y adquisiciones que ha colocado las plataformas de fragmentos en el centro de la defensa de carteras, ya que las principales empresas biofarmacéuticas se enfrentan a próximas expiraciones de patentes y buscan diferenciación. Las oportunidades de espacio en blanco surgen en la intersección de los fragmentos y la imagen molecular en tiempo real, donde los diagnósticos en el mismo día y los emparejamientos teranósticos pueden mejorar los resultados de los pacientes y ampliar el potencial de reembolso.

Conclusiones Clave del Informe

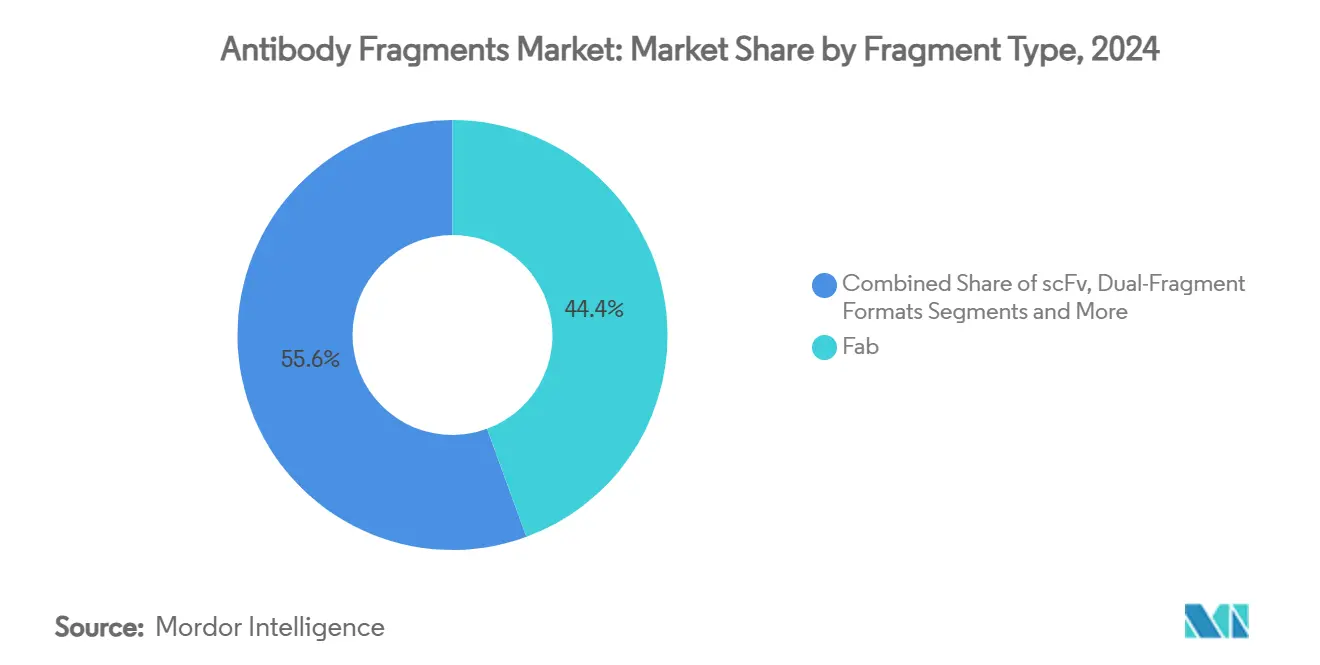

- Por tipo de fragmento, los fragmentos Fab lideraron con una participación de ingresos del 44,4% en 2024, mientras que los formatos de nanocuerpos avanzan a una CAGR del 11,65% hasta 2030.

- Por aplicación, la terapéutica capturó el 69,5% de la participación del mercado de fragmentos de anticuerpos en 2024, mientras que el diagnóstico y la imagen están destinados a crecer más rápido con una CAGR del 9,98% hasta 2030.

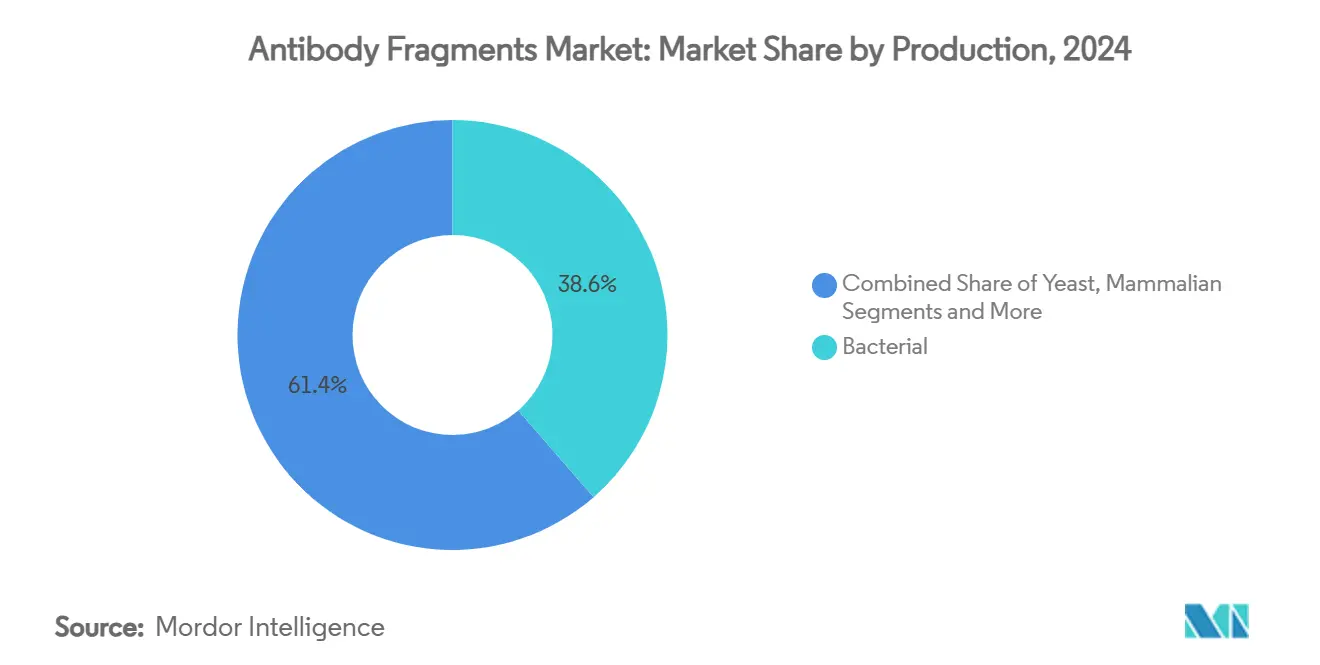

- Por método de producción, los sistemas de expresión bacteriana representaron el 38,6% de la participación del tamaño del mercado de fragmentos de anticuerpos en 2024, aunque se proyecta que las plataformas de presentación en fago y sin células escalen a una CAGR del 12,50% durante el período de pronóstico.

- Por usuario final, las empresas biofarmacéuticas mantuvieron una participación del 61,5% en 2024, mientras que la demanda de CRO / CMO se expande a una CAGR del 9,05% hasta 2030.

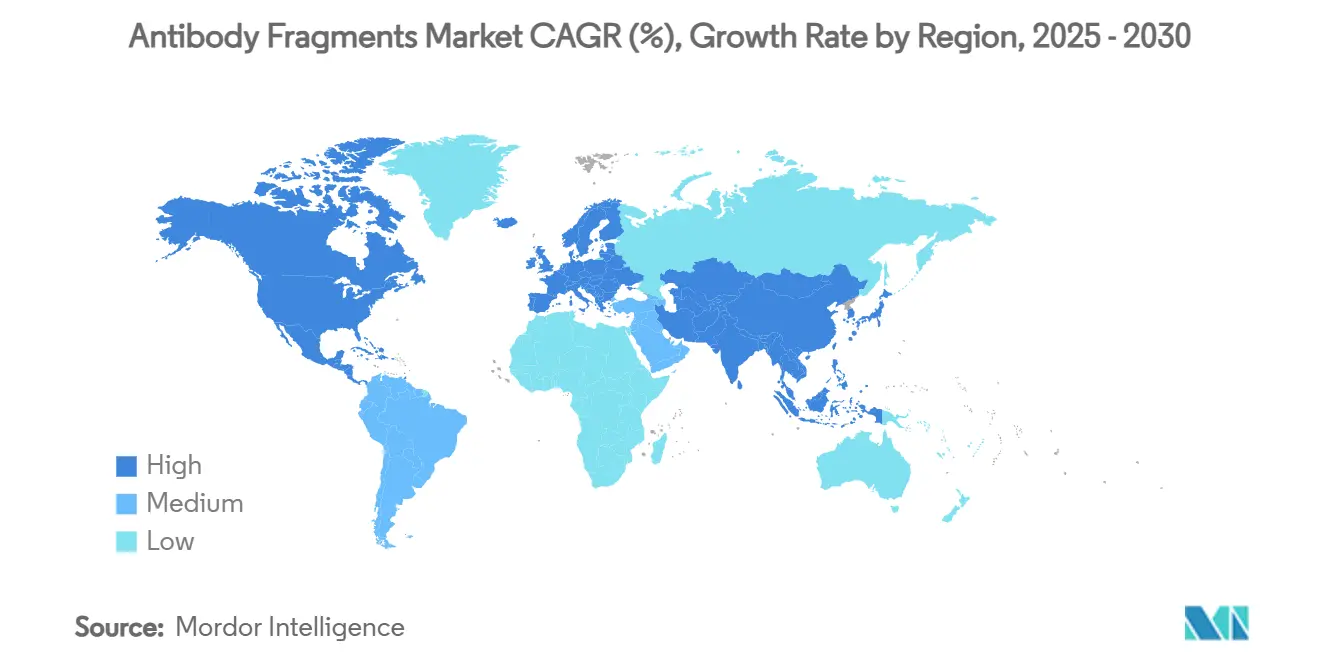

- Por geografía, América del Norte dominó con una participación de ingresos del 46,2% en 2024, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 8,3% hasta 2030 gracias a la construcción de plantas a gran escala y la armonización regulatoria.

Tendencias e Información del Mercado Global de Fragmentos de Anticuerpos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de enfermedades crónicas que impulsan la demanda de biológicos dirigidos | +2.10% | Global, alto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ventajas de los fragmentos: superior penetración tisular e inmunogenicidad reducida | +1.80% | Global, especialmente mercados emergentes de Asia Pacífico | Mediano plazo (2-4 años) |

| Crecientes aprobaciones y sólida cartera de terapéuticos basados en fragmentos | +1.20% | Liderazgo de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Surgimiento de conjugados de fragmentos con fármacos para la penetración en tumores sólidos | +0.90% | Centros oncológicos en EE. UU. y Alemania | Mediano plazo (2-4 años) |

| Convergencia con imagen molecular avanzada para diagnósticos in vivo | +0.70% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Presentación en fago dirigida por inteligencia artificial y síntesis sin células que acortan los ciclos de I+D | +0.60% | Centros de biotecnología en EE. UU., Reino Unido y Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Enfermedades Crónicas que Impulsan la Demanda de Biológicos Dirigidos

Se proyecta que la incidencia del cáncer aumente un 47% para 2040, intensificando la necesidad de terapias que puedan infiltrarse en tumores sólidos y preservar el tejido sano.[1]Administración de Alimentos y Medicamentos de EE. UU., "Consideraciones de Farmacología Clínica para Conjugados de Anticuerpos con Fármacos," fda.govLos fragmentos de anticuerpos satisfacen este requisito mediante una mayor penetración tisular y la capacidad de alcanzar epítopos ocultos que los anticuerpos de longitud completa pasan por alto. Una demanda más sólida también surge en indicaciones autoinmunes, donde los inmunomoduladores basados en fragmentos logran eficacia con menos efectos secundarios sistémicos. El envejecimiento demográfico y los cambios en el estilo de vida tanto en regiones industrializadas como en desarrollo añaden un volumen constante al embudo terapéutico. Los principales pagadores ahora recompensan los biológicos dirigidos que reducen los costos de hospitalización, reforzando el impulso del mercado. En conjunto, estos factores otorgan al mercado de fragmentos de anticuerpos un margen de crecimiento duradero.

Ventajas de los Fragmentos: Superior Penetración Tisular e Inmunogenicidad Reducida

Los fragmentos tienen una décima parte del tamaño de las moléculas IgG convencionales y, por lo tanto, navegan más fácilmente por las matrices extracelulares densas, con fragmentos variables de cadena única que alcanzan hasta el triple de la penetración tumoral de los anticuerpos intactos.[2]Consejo Editorial de MDPI, "Respuesta de Anticuerpos Antifármaco a Anticuerpos Terapéuticos y Posibles Estrategias de Mitigación," mdpi.com La omisión del dominio Fc reduce la activación del complemento, disminuyendo el riesgo de reacciones a la infusión. Los formatos de nanocuerpos revelan una formación de anticuerpos antifármaco notablemente menor, lo que extiende los intervalos de dosificación y mejora la adherencia. Estos beneficios farmacológicos se traducen en mejores relaciones riesgo-beneficio en entornos de terapia crónica. Las iniciativas de medicina de precisión favorecen los andamiajes de baja inmunogenicidad que pueden redosificarse sin respuestas neutralizantes, lo que respalda aún más la adopción.

Crecientes Aprobaciones y Sólida Cartera de Terapéuticos Basados en Fragmentos

La FDA de EE. UU. aprobó teclistamab-cqyv para el mieloma múltiple, sentando un precedente para los activadores de células T biespecíficos construidos sobre estructuras de fragmentos. Más de 100 candidatos de fragmentos se encuentran actualmente en fases clínicas en oncología, reumatología y oftalmología. Las vías regulatorias se han vuelto más claras a medida que las agencias publican orientaciones específicas por indicación, reduciendo el tiempo de comercialización. La financiación de capital de riesgo y estratégica aumentó en 2024, con adquisiciones emblemáticas que señalan confianza en la modalidad. Esta amplitud de cartera garantiza una afluencia estable de lanzamientos que mantienen al mercado de fragmentos de anticuerpos en su trayectoria de CAGR.

Surgimiento de Conjugados de Fragmentos con Fármacos para la Penetración en Tumores Sólidos

Los conjugados de fragmentos con fármacos combinan el alcance de pequeño formato de los fragmentos con potentes cabezas de guerra ajustadas para la liberación intracelular controlada. Las químicas de enlazadores han sido rediseñadas para adaptarse a la farmacocinética de los fragmentos, permitiendo una saturación tumoral más profunda con menor exposición sistémica. Los primeros resultados clínicos muestran relaciones tumor-sangre superiores frente a los conjugados de anticuerpos con fármacos clásicos. La conjugación específica del sitio mejora la homogeneidad del producto y simplifica los expedientes de química, fabricación y controles, lo que respalda una revisión regulatoria más rápida. Dado que los tumores sólidos representan la mayor parte de la incidencia oncológica, los conjugados de fragmentos con fármacos pueden desbloquear un valor de mercado incremental sustancial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida media sérica corta que requiere costosas tecnologías de extensión de vida media | -1.40% | Los mercados emergentes son más sensibles al costo | Mediano plazo (2-4 años) |

| Complejidad de purificación y fabricación sin unión Fc a la Proteína A | -0.80% | Centros de fabricación globales, fuerte en Asia Pacífico | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria en torno a fragmentos biespecíficos novedosos y en formato nano | -0.60% | Reguladores de EE. UU. y la UE con repercusión en Asia Pacífico | Mediano plazo (2-4 años) |

| Competencia de andamiajes alternativos en nichos similares | -0.40% | Mercados de investigación especializados en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida Media Sérica Corta que Requiere Costosas Tecnologías de Extensión de Vida Media

La mayoría de los andamiajes de fragmentos circulan solo durante horas, lo que obliga a una dosificación frecuente que erosiona la comodidad del paciente y aumenta el gasto del pagador. La pegilación, las etiquetas de unión a albúmina y las fusiones Fc duplican o incluso triplican el costo de los bienes vendidos, comprimiendo los márgenes en indicaciones sensibles al precio. Los conjugados de unión a albúmina pueden provocar respuestas inmunitarias, añadiendo riesgo clínico. Estos obstáculos son más agudos en las economías emergentes, donde los presupuestos de salud tienen dificultades con los regímenes de dosificación crónica. La innovación en la conjugación de polímeros está en marcha, pero tardará varios años en alcanzar tracción regulatoria y paridad de costos.

Complejidad de Purificación y Fabricación sin Unión Fc a la Proteína A

La eliminación del dominio Fc anula el flujo de trabajo de alta capacidad de la Proteína A que impulsa la economía de los anticuerpos monoclonales. Las alternativas de intercambio iónico multietapa y de cromatografía de interacción hidrofóbica reducen los rendimientos y elevan el costo de los bienes hasta en un 60%. Los protocolos personalizados por formato de fragmento dificultan la escala y complican la transferencia tecnológica, especialmente para las organizaciones de fabricación por contrato que gestionan carteras de clientes diversas. El procesamiento continuo y los bastidores de cromatografía de un solo uso prometen alivio, pero exigen un gasto de validación inicial, lo que impide la reducción de costos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fragmento: Los Nanocuerpos Impulsan la Innovación a Pesar del Dominio de los Fab

Los fragmentos Fab generaron la mayor participación de ingresos en 2024, con un 44,4%, en el mercado de fragmentos de anticuerpos. Los nanocuerpos, aunque de menor valor hoy en día, registran una CAGR del 11,65%, convirtiéndolos en el principal motor de innovación. La adopción refleja la capacidad de los nanocuerpos para explotar surcos ocultos en receptores acoplados a proteínas G, canales iónicos y antígenos intracelulares inalcanzables por andamiajes más grandes. Su estabilidad térmica y la eficiente expresión bacteriana pueden reducir los costos de fabricación en un 50%, un atractivo palanca para los biosimilares y los lanzamientos en mercados emergentes.

La maduración de afinidad asistida por inteligencia artificial ha superado recientemente las brechas históricas de especificidad, haciendo que los nanocuerpos sean viables para terapéuticos de alta afinidad. Los precedentes clínicos en oncología y autoinmunidad calman las preocupaciones regulatorias, mientras que una sólida cobertura de propiedad intelectual en Europa y China confiere posiciones defendibles a los primeros en actuar. A lo largo del horizonte de pronóstico, se espera que los nanocuerpos erosionen la participación de los Fab, especialmente en indicaciones que requieren tránsito a través de la barrera hematoencefálica y eliminación renal rápida.

Por Aplicación: El Diagnóstico se Acelera Mientras la Terapéutica Domina

La terapéutica mantuvo el 69,5% de la participación de ingresos de 2024, mientras que el diagnóstico y la imagen, aunque más pequeños, se expandieron a una CAGR del 9,98% y añadirán ingresos incrementales significativos hasta 2030. El crecimiento en imagen proviene de la capacidad de exploración en el mismo día que reduce a la mitad el tiempo del flujo de trabajo clínico frente a los trazadores de anticuerpos de longitud completa. Los hospitales ven una rotación de camas más rápida y una mejor programación, mientras que los pagadores se benefician de la reducción de los costos de hospitalización.

Los conjugados de fragmentos con fármacos amplían el impacto terapéutico en tumores sólidos, impulsando un ciclo virtuoso donde el éxito diagnóstico informa el tratamiento dirigido. Los biosensores y los dispositivos de atención en el punto de cuidado adoptan fragmentos por su rápida cinética de encendido y apagado, apoyando paneles de enfermedades infecciosas que exigen una respuesta rápida. La demanda de reactivos de investigación se estabiliza pero sigue siendo esencial, ya que los laboratorios académicos continúan alimentando el embudo de descubrimiento para programas comerciales. En general, la terapéutica seguirá siendo el ancla de ingresos, pero el diagnóstico ampliará los mercados totales direccionables y diversificará los casos de uso.

Por Método de Producción: Los Sistemas sin Células Desafían el Dominio Bacteriano

Los sistemas bacterianos suministraron el 38,6% del valor global compartido en 2024, respaldados por fermentadores de bajo costo y módulos de procesamiento posterior establecidos. Las plataformas sin células y de presentación en fago, sin embargo, avanzan a una CAGR del 12,50% gracias a la capacidad de creación rápida de prototipos. Las reacciones sin células eliminan los cuellos de botella celulares y permiten la incorporación directa de aminoácidos no canónicos, vitales para la conjugación de carga útil específica del sitio. Los rendimientos en etapas tempranas ahora superan 1 g/L, reduciendo la brecha de costos frente a las bacterias. La levadura proporciona un punto intermedio, suministrando fragmentos glicosilados a un costo moderado para objetivos en oftalmología e inflamación.

Las líneas de mamíferos siguen siendo relevantes para los fragmentos de fusión Fc que necesitan glicosilación similar a la humana, aunque los mayores costos generales los limitan a indicaciones premium. La expresión en plantas genera interés a escala piloto para la capacidad de aumento en pandemias, pero aguarda prueba económica en el procesamiento posterior. A lo largo del pronóstico, se espera una red de fabricación híbrida, con líneas bacterianas manejando el volumen y centros sin células entregando moléculas de alta complejidad bajo demanda.

Por Usuario Final: Las Organizaciones de Investigación por Contrato se Expanden Mientras la Biofarmacéutica Lidera

Las empresas biofarmacéuticas mantuvieron una participación de mercado del 61,5% en el mercado de fragmentos de anticuerpos en 2024. La demanda de organizaciones de investigación por contrato y organizaciones de fabricación por contrato creció a una CAGR del 9,05% porque los patrocinadores externalizaron para acceder a conocimientos especializados en fragmentos y líneas de purificación con uso intensivo de capital. Las organizaciones de fabricación por contrato de Asia Pacífico, como WuXi Biologics, erigen suites dedicadas a fragmentos, atrayendo proyectos de empresas occidentales que buscan contener costos y acortar los plazos de entrega. Los centros académicos siguen siendo fundamentales para el descubrimiento; aproximadamente un tercio de las solicitudes de investigación de nuevos fármacos presentadas en 2024 se originaron en empresas derivadas de universidades.

Los laboratorios de diagnóstico aumentan los pedidos de trazadores de tomografía por emisión de positrones basados en fragmentos, particularmente en Europa, donde los sistemas de salud apuntan al alta en el mismo día. Ha surgido un grupo de proveedores de servicios especializados para ofrecer maduración de afinidad habilitada por inteligencia artificial y cribado sin células, creando un nicho en el descubrimiento temprano. La ola de externalización debería persistir a medida que se endurezcan los estándares regulatorios, alentando incluso a las grandes farmacéuticas a aprovechar la experiencia externa en buenas prácticas de fabricación en lugar de renovar plantas heredadas.

Análisis Geográfico

América del Norte mantuvo el 46,2% de los ingresos globales en 2024, lo que refleja la concentración de capital biotecnológico de la región, el liderazgo de la FDA y la profunda infraestructura de ensayos clínicos. Las vías de aprobación acelerada para terapias innovadoras eliminan la incertidumbre y atraen programas de desarrollo globales. Canadá aprovecha generosos créditos fiscales y marcos de enfermedades raras en evolución para atraer ensayos en fases tempranas, mientras que México se posiciona como un nodo de llenado y acabado rentable para el suministro de exportación. La financiación de capital de riesgo en Boston, el Área de la Bahía y Toronto sigue siendo sólida, respaldando el descubrimiento en las interfaces académico-industriales.

Asia Pacífico es el de mayor crecimiento compuesto con una CAGR del 8,3%, impulsado por suites de buenas prácticas de fabricación a gran escala en construcción en China, Corea del Sur y Singapur. Las subvenciones gubernamentales y las políticas de clústeres fomentan la transferencia de tecnología, mientras que los reguladores armonizan los plazos de revisión con los estándares globales. Japón continúa siendo pionero en aprobaciones biespecíficas, ofreciendo cohortes de referencia para los reguladores occidentales. Australia complementa esto con una sólida investigación traslacional y un incentivo fiscal de I+D que reembolsa hasta el 43,5% del gasto elegible, atrayendo estudios clínicos tempranos hacia el sur.

Europa sigue siendo significativa hasta 2030, anclada por el legado de ingeniería de anticuerpos de Alemania y el sólido ecosistema de capital de riesgo del Reino Unido.[3]Editores de Nature Communications, "Anticuerpos Monoclonales Humanos de Amplio Potencial Específicos de la Espícula," nature.com Las directrices armonizadas de la UE reducen la duplicación, aunque el Brexit introduce capas administrativas adicionales para los expedientes del Reino Unido. Francia escala la producción de fragmentos a través de consorcios público-privados, mientras que Italia y España se centran en las vías de biosimilares para controlar los presupuestos sanitarios. Los países de Europa del Este atraen la fabricación por contrato con tarifas laborales competitivas, pero se enfrentan a brechas de habilidades. En general, Europa se beneficia de los marcos de reembolso de medicina de precisión que recompensan los biológicos dirigidos, reforzando la demanda de fragmentos de alto valor.

Panorama Competitivo

La competencia es de moderada a alta, ya que los principales grupos farmacéuticos globales compiten con ágiles competidores biotecnológicos por el liderazgo en el mercado de fragmentos de anticuerpos. Roche, AbbVie y Novartis canalizan capital hacia plataformas biespecíficas y de conjugados, utilizando frecuentemente adquisiciones para cubrir brechas tecnológicas en lugar de desarrollarlas internamente. La adquisición de Dren Bio por parte de Novartis por USD 3 mil millones ejemplifica la prima otorgada a las carteras de fragmentos que pueden diferenciar las carteras oncológicas.

La concesión de licencias es otra palanca estratégica, con AbbVie asegurando derechos triespecíficos de Ichnos Glenmark por USD 700 millones para ampliar su suite de inmunoterapia. Los innovadores más pequeños se centran en dominios altamente especializados, como el tránsito a través de la barrera hematoencefálica o la focalización en antígenos intracelulares, asociándose frecuentemente una vez que se establece la prueba de concepto. Las posiciones de propiedad intelectual son cada vez más complejas, con amplias familias de patentes en torno a la humanización, la conjugación y la extensión de la vida media que crean redes de licencias cruzadas que favorecen a los titulares establecidos con sólidos recursos legales.

La capacidad de fabricación es un diferenciador clave porque la purificación de fragmentos carece de un flujo de trabajo universal. Las empresas que dominan las operaciones de procesamiento posterior de alto rendimiento y múltiples etapas obtienen ventajas de costo y calendario que se traducen en poder de fijación de precios. Las plataformas de descubrimiento aumentadas por inteligencia artificial añaden otro eje competitivo; los actores que integran el aprendizaje automático reportan ciclos de optimización de candidatos de seis semanas frente a doce meses bajo protocolos clásicos. En general, las continuas fusiones y adquisiciones, las alianzas estratégicas y la integración tecnológica apuntan a un mercado dinámico donde el liderazgo descansará en la capacidad de industrializar la innovación a escala.

Líderes de la Industria de Fragmentos de Anticuerpos

F. Hoffmann-La Roche AG

AbbVie Inc.

Novartis

Amgen

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Johnson & Johnson presentó datos de nipocalimab a 84 semanas que muestran una reducción del 45% en esteroides en pacientes con miastenia gravis generalizada.

- Enero de 2025: Novartis cerró un acuerdo de USD 3 mil millones por la plataforma biespecífica anti-mieloide de Dren Bio para fortalecer los programas de tumores sólidos.

- Diciembre de 2024: AstraZeneca comprometió USD 1,5 mil millones para una planta en Singapur dedicada a la producción de conjugados de anticuerpos con fármacos y conjugados de fragmentos con fármacos.

- Agosto de 2024: BioNTech adquirió Biotheus por USD 800 millones para obtener experiencia en fragmentos biespecíficos para la diversificación de la cartera.

Alcance del Informe Global del Mercado de Fragmentos de Anticuerpos

| Fragmentos Fab |

| Fragmento Variable de Cadena Única (scFv) |

| Formatos de Doble Fragmento |

| Dominio Único / Nanocuerpo |

| Otros Formatos Novedosos (Fragmentos Biespecíficos) |

| Terapéutica |

| Diagnóstico e Imagen |

| Reactivos de Investigación |

| Administración de Fármacos y Conjugados |

| Biosensores |

| Sistemas de Expresión Bacteriana |

| Sistemas de Expresión en Levadura |

| Sistemas de Expresión en Mamíferos |

| Sistemas de Presentación en Fago / sin Células |

| Sistemas Basados en Plantas y Otros Sistemas |

| Empresas Biofarmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato y de Fabricación por Contrato (CROs/CMOs) |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fragmento | Fragmentos Fab | |

| Fragmento Variable de Cadena Única (scFv) | ||

| Formatos de Doble Fragmento | ||

| Dominio Único / Nanocuerpo | ||

| Otros Formatos Novedosos (Fragmentos Biespecíficos) | ||

| Por Aplicación | Terapéutica | |

| Diagnóstico e Imagen | ||

| Reactivos de Investigación | ||

| Administración de Fármacos y Conjugados | ||

| Biosensores | ||

| Por Método de Producción | Sistemas de Expresión Bacteriana | |

| Sistemas de Expresión en Levadura | ||

| Sistemas de Expresión en Mamíferos | ||

| Sistemas de Presentación en Fago / sin Células | ||

| Sistemas Basados en Plantas y Otros Sistemas | ||

| Por Usuario Final | Empresas Biofarmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato y de Fabricación por Contrato (CROs/CMOs) | ||

| Institutos Académicos y de Investigación | ||

| Laboratorios de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fragmentos de anticuerpos en 2025?

El tamaño del mercado de fragmentos de anticuerpos alcanza USD 7,85 mil millones en 2025 y se proyecta que llegue a USD 10,98 mil millones en 2030.

¿Qué tipo de fragmento crece más rápido?

Los formatos de nanocuerpo / dominio único registran la CAGR más alta con un 11,65%, lo que refleja un sólido desempeño en penetración tumoral y estabilidad.

¿Qué región se expandirá más rápidamente hasta 2030?

Asia Pacífico crece a una CAGR del 8,3% a medida que China, Corea del Sur y Singapur construyen grandes plantas de fabricación dedicadas a fragmentos.

¿Qué aplicación domina actualmente los ingresos?

El uso terapéutico representa el 69,5% de las ventas de 2024 debido al aumento de aprobaciones en oncología y enfermedades autoinmunes.

¿Por qué son importantes los sistemas sin células ahora?

La síntesis sin células apoya la creación rápida de prototipos y la conjugación específica del sitio, impulsando una CAGR del 12,50% en las metodologías de producción.

¿Cuál es la principal barrera para la producción a menor costo?

La falta de afinidad de la Proteína A por los fragmentos obliga a una purificación de múltiples etapas que puede elevar los costos de fabricación hasta en un 60%.

Última actualización de la página el: