Tamaño y Participación del Mercado de Inmunoterapia contra el Cáncer en América

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

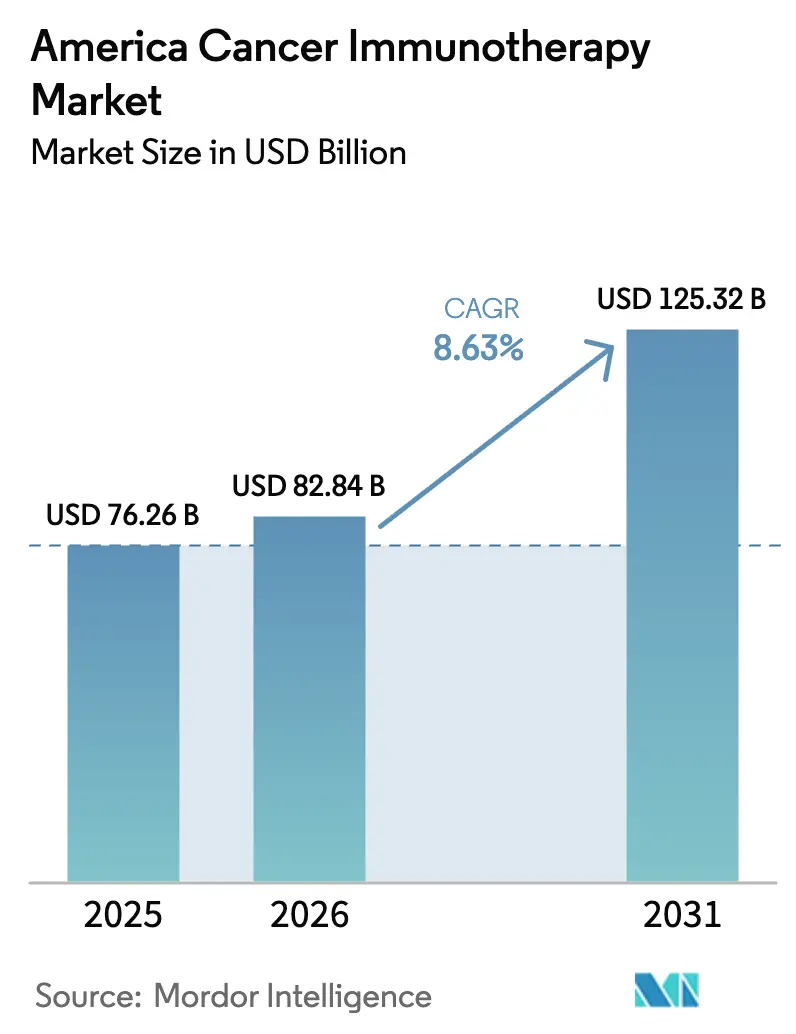

| Tamaño del mercado en el año base (2025) | 76.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 82.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoterapia contra el Cáncer en América por Mordor Intelligence

El tamaño del mercado de inmunoterapia contra el cáncer en América en 2026 se estima en USD 82,84 mil millones, creciendo desde el valor de 2025 de USD 76,26 mil millones, con proyecciones para 2031 que muestran USD 125,32 mil millones, creciendo a una CAGR del 8,63% durante 2026-2031. Las aprobaciones innovadoras en terapias basadas en células, la rápida adopción del descubrimiento de biomarcadores guiado por IA y el impulso de la FDA hacia la dosificación oncológica optimizada reconfiguran colectivamente el panorama del tratamiento. Las inversiones en mayor capacidad de fabricación, como los planes de Gilead de cuadruplicar la producción de CAR-T para 2026, señalan una transición de procedimientos de nicho hacia una atención escalable en toda la región. La presión competitiva se intensifica a medida que los grandes actores biofarmacéuticos aseguran acuerdos de licencia para biespecíficos y plataformas de neoantigenos para diversificar sus carteras. La convergencia regulatoria entre la FDA y la ANVISA reduce la duplicación de estudios fundamentales, acelerando el tiempo de comercialización de modalidades innovadoras. Las limitaciones de capacidad para las terapias celulares autólogas siguen siendo el principal cuello de botella; sin embargo, las alianzas de producción automatizada están comenzando a resolver los desequilibrios de suministro.

Conclusiones Clave del Informe

- Por tipo de terapia, los anticuerpos monoclonales lideraron con el 44,90% de la participación del mercado de inmunoterapia contra el cáncer en América en 2025, mientras que se proyecta que las terapias basadas en células se expandirán a una CAGR del 17,70% hasta 2031.

- Por tipo de cáncer, el cáncer de pulmón representó el 26,23% del tamaño del mercado de inmunoterapia contra el cáncer en América en 2025; se espera que las neoplasias malignas hematológicas crezcan más rápido con una CAGR del 16,64% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 55,12% en 2025, mientras que América del Sur está preparada para la mayor CAGR del 13,94% entre 2026-2031.

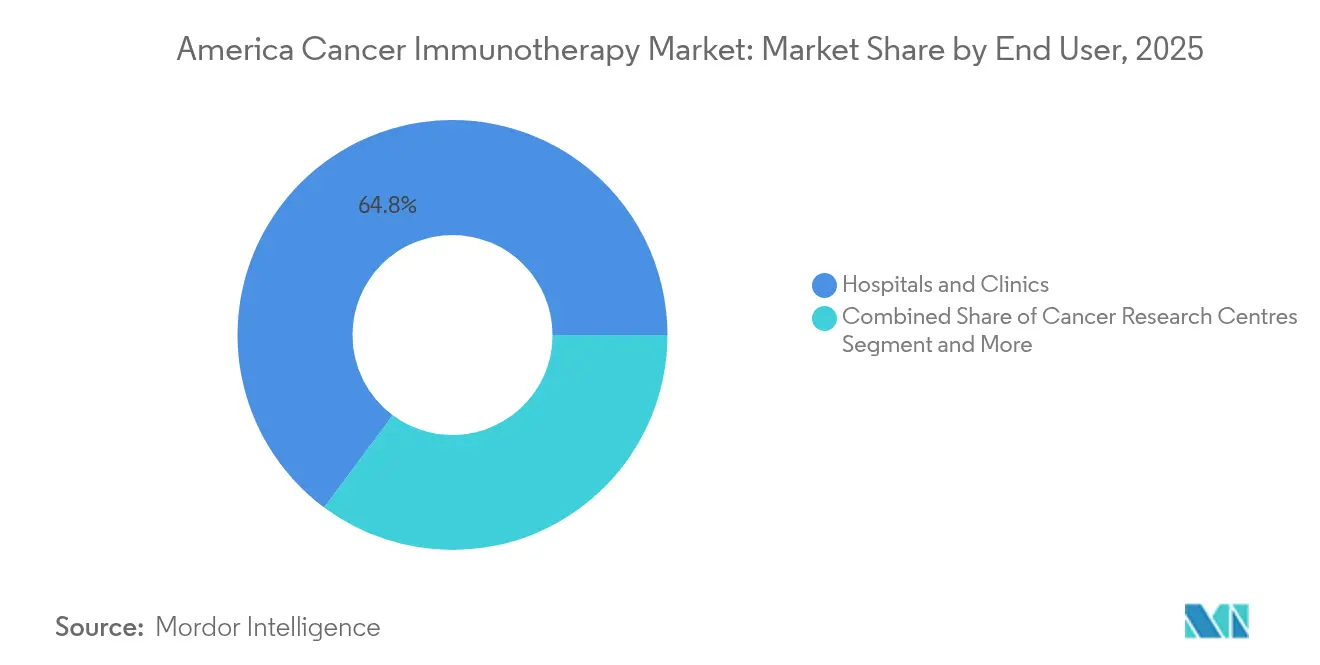

- Por usuario final, los hospitales y clínicas capturaron el 64,82% de la participación del mercado de inmunoterapia contra el cáncer en América en 2025, mientras que los centros académicos y de investigación del cáncer registran una CAGR del 10,31% hasta 2031.

- Por vía de administración, los productos intravenosos aseguraron el 64,95% de la participación del tamaño del mercado de inmunoterapia contra el cáncer en América en 2025; los formatos subcutáneos e intratumorales avanzan a una CAGR del 11,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Inmunoterapia contra el Cáncer en América

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas Ganancias de Productividad en I+D | 2.1% | Global, con concentración en América del Norte | Mediano plazo (2-4 años) |

| Alta e Creciente Incidencia del Cáncer | 1.8% | En toda América, particularmente en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Expansión de Aprobaciones de la FDA/ANVISA | 1.5% | América del Norte como principal, América del Sur emergente | Corto plazo (≤ 2 años) |

| Adopción de Inhibidores de Puntos de Control Inmunitario | 1.3% | América del Norte y América del Sur urbana | Mediano plazo (2-4 años) |

| Cartera de Vacunas Personalizadas de Neoantigenos | 0.9% | América del Norte y centros seleccionados de América del Sur | Largo plazo (≥ 4 años) |

| Descubrimiento de Biomarcadores Impulsado por IA para Identificación de Respondedores | 0.7% | Centros tecnológicos en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Ganancias de Productividad en I+D

La analítica de biomarcadores mejorada por IA, los protocolos de ensayos adaptativos y las líneas de producción automatizadas de terapia celular acortan los ciclos de desarrollo clínico. Merck y Moderna obtuvieron la Designación de Terapia Innovadora de la FDA para su vacuna personalizada mRNA-4157/V940 en melanoma de alto riesgo apenas dos años después de la primera dosificación en humanos, lo que subraya esta aceleración. A medida que disminuye el riesgo de fracaso en etapas tardías, mejora la eficiencia del capital y más activos novedosos avanzan hacia estudios fundamentales. Las plataformas automatizadas de terapia celular, como el sistema de Cellares reservado por Bristol Myers Squibb por USD 380 millones, comprimen aún más los plazos de producción[1]Bristol Myers Squibb, "Bristol Myers Squibb y Cellares anuncian un Acuerdo Mundial de Reserva de Capacidad y Suministro de USD 380 millones para la Fabricación de Terapias de Células T CAR," news.bms.com. Este ciclo virtuoso posiciona al mercado de inmunoterapia contra el cáncer en América para llevar terapias de primera clase a los pacientes en 5-7 años en lugar del horizonte histórico de más de una década.

Alta e Creciente Incidencia del Cáncer

El envejecimiento de la población norteamericana y los cambios en los patrones de estilo de vida en América del Sur impulsan la demanda de inmunoterapia. Los cánceres vinculados a infecciones virales entre los sudamericanos más jóvenes aumentan la idoneidad para las inmunoterapias basadas en vacunas. Los tumores con alta carga mutacional crean abundantes neoantigenos, mejorando la capacidad de respuesta a la inmunoterapia. Los sistemas de salud responden añadiendo unidades de inmuno-oncología y ampliando la capacidad diagnóstica, especialmente en centros urbanos con factores de riesgo ambiental elevados. A medida que la incidencia crece más rápido que la población, la demanda de servicios a largo plazo se mantiene resiliente, reforzando la visibilidad de ingresos para los desarrolladores de terapias.

Expansión de Aprobaciones de la FDA/ANVISA

La orientación armonizada y el uso más amplio de evidencia del mundo real permiten presentaciones en dos regiones basadas en conjuntos de datos unificados[2]Administración de Alimentos y Medicamentos, "Optimización de la Dosificación de Medicamentos de Prescripción Humana y Productos Biológicos para el Tratamiento de Enfermedades Oncológicas," fda.gov. Las vías aceleradas apoyan las expansiones de etiqueta para los inhibidores de puntos de control y los constructos CAR-T, acortando los ciclos de comercialización. La alineación de la ANVISA con los protocolos de optimización de dosificación de la FDA reduce el trabajo redundante de Fase 1, haciendo que América del Sur sea más atractiva para los patrocinadores de ensayos globales. La frecuencia de la Designación de Terapia Innovadora para activos de inmuno-oncología aumenta, reduciendo aún más los riesgos de los gastos de desarrollo.

Adopción de Inhibidores de Puntos de Control Inmunitario

Los inhibidores de puntos de control avanzan desde la monoterapia hacia combinaciones racionales que apuntan a múltiples nodos de resistencia. La triple combinación de Opdivo-ipilimumab-quimioterapia logró beneficios duraderos de supervivencia global a 5 años en el cáncer de pulmón de células no pequeñas. Los biespecíficos de próxima generación, como el BNT327 de BioNTech que apunta a PD-L1 y VEGF-A, lograron una respuesta global del 85,4% en el cáncer de pulmón de células pequeñas en estadio extenso. Los paneles de biomarcadores más amplios refinan la selección de pacientes más allá de PD-L1, aumentando la probabilidad de respuesta y apoyando el despliegue en etapas más tempranas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos Adversos Relacionados con el Sistema Inmunitario | -1.2% | Global, con mayor impacto en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Altos Costos de Terapia y Gestión | -0.8% | En toda América, particularmente agudo en América del Sur | Mediano plazo (2-4 años) |

| Incertidumbre de Reembolso en LATAM | -0.6% | América del Sur y México | Mediano plazo (2-4 años) |

| Heterogeneidad de Resistencia del Microambiente Tumoral | -0.4% | Global, que afecta a todas las modalidades terapéuticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Relacionados con el Sistema Inmunitario

Los regímenes de combinación aumentan el riesgo de eventos adversos relacionados con el sistema inmunitario de grado 3-4, registrados en el 52,8% de los receptores de inhibidores de puntos de control durante los estudios de 2025. Los hospitales deben desplegar equipos multidisciplinarios y biomarcadores predictivos para minimizar la morbilidad. La hospitalización prolongada y el uso de inmunosupresores inflan los costos directos, lo que podría retrasar la adopción en centros más pequeños. Los algoritmos de alerta temprana y los protocolos de monitoreo más estrictos son fundamentales para mantener la adopción de la terapia sin comprometer la seguridad.

Altos Costos de Terapia y Gestión

Las infusiones autólogas de CAR-T cuestan entre USD 400.000 y 500.000 por paciente, sin incluir infraestructura, diagnósticos y atención posterior. La elaboración de perfiles tumorales completos añade entre USD 3.000 y 5.000 por caso, lo que estira los presupuestos de los pagadores en América del Sur. Los sistemas de salud responden concentrando los servicios en centros de excelencia y pilotando contratos basados en valor que vinculan el reembolso a resultados medibles. No obstante, los altos costos iniciales pueden ralentizar la penetración en mercados sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Las Terapias Basadas en Células Impulsan la Innovación

Los anticuerpos monoclonales representaron el 44,90% de la participación del mercado de inmunoterapia contra el cáncer en América en 2025, manteniendo su estatus de primera línea en tumores sólidos y neoplasias malignas hematológicas. Las terapias basadas en células registraron la mayor CAGR del 17,70% gracias a la expansión de las indicaciones de CAR-T y los productos de células NK de próxima generación. Las alianzas de fabricación automatizada, incluida la reserva de USD 380 millones de Bristol Myers Squibb con Cellares, abordan las históricas deficiencias de suministro y posicionan la modalidad para una escala comercial más amplia. Las vacunas personalizadas de neoantigenos emergen como herramientas profilácticas-terapéuticas complementarias, impulsadas por el descubrimiento de dianas habilitado por IA. Los virus oncolíticos producen muerte celular inmunogénica localizada, mejorando la sinergia con los inhibidores de puntos de control en tumores fríos.

Los regímenes de combinación integran anticuerpos monoclonales, terapias celulares e inmunomoduladores para superar la resistencia. Las plataformas biespecíficas como BNT327 ilustran la convergencia de la ingeniería de anticuerpos con el bloqueo de múltiples vías en tumores sólidos. Las ganancias en eficiencia de fabricación reducen el costo por dosis, apoyando la aceptación por parte de los pagadores. Los organismos reguladores elaboran orientaciones específicas de CMC para biológicos complejos, facilitando las vías de licencia y garantizando la seguridad. En consecuencia, el mercado de inmunoterapia contra el cáncer en América anticipa una diversificación constante de las carteras de mecanismos hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cáncer: Las Neoplasias Malignas Hematológicas Lideran el Crecimiento

El cáncer de pulmón representó el 26,23% del tamaño del mercado de inmunoterapia contra el cáncer en América en 2025, impulsado por el dominio de los inhibidores de puntos de control en los subtipos de células no pequeñas. Las neoplasias malignas hematológicas registran la mayor CAGR del 16,64% a medida que el CAR-T y los activadores biespecíficos de células T aseguran respuestas duraderas en cánceres de sangre refractarios. Los datos de Fase 1 de CAR-T dirigido a PSCA en cáncer de próstata metastásico amplían el alcance terapéutico más allá de los objetivos clásicos de células B. El melanoma sigue siendo un campo de pruebas para la terapia con linfocitos infiltrantes de tumores; lifileucel más pembrolizumab continúa mostrando una eficacia prometedora.

Los avances en biología tumoral dilucidan los paisajes de neoantigenos, mejorando la correspondencia de precisión de las inmunoterapias con indicaciones de alta carga mutacional. La inscripción en ensayos basada en biomarcadores reduce las tasas de deserción y apoya el uso en líneas más tempranas. La expansión hacia entornos adyuvantes y neoadyuvantes eleva el total de pacientes potenciales, asegurando que el mercado de inmunoterapia contra el cáncer en América mantenga ganancias de ingresos de múltiples ciclos.

Por Usuario Final: Los Centros Académicos Impulsan la Innovación

Los hospitales y clínicas mantuvieron una participación de mercado del 64,82% en 2025, lo que refleja su infraestructura oncológica integrada y la profundidad de sus contratos con pagadores. Los centros académicos y de investigación del cáncer registran una CAGR del 10,31% al anclar ensayos complejos y adoptar protocolos personalizados de vanguardia. La integración de la investigación con la práctica clínica atrae financiamiento de patrocinadores y pacientes de alta complejidad, reforzando su trayectoria de crecimiento. Los programas de evidencia del mundo real promovidos por la FDA elevan la importancia del seguimiento longitudinal de resultados, favoreciendo los ecosistemas académicos ricos en datos.

Las asociaciones de tele-oncología extienden la atención especializada a las prácticas comunitarias, permitiendo la infusión descentralizada mientras se preserva la supervisión académica. Las iniciativas de formación de la fuerza laboral refuerzan la competencia en el manejo de células, la gestión de eventos adversos y la interpretación genómica. Como resultado, la industria de inmunoterapia contra el cáncer en América gira cada vez más en torno a redes híbridas donde los centros académicos orquestan la atención a través de consorcios de múltiples sitios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: Innovación Subcutánea

Los productos intravenosos representaron el 64,95% de la participación del mercado de inmunoterapia contra el cáncer en América en 2025, manteniéndose como el estándar para biológicos e infusiones celulares. Las vías subcutánea e intratumoral registran una CAGR del 11,98% gracias a la conveniencia y los formatos emergentes de liberación sostenida. La formulación subcutánea de nivolumab reduce el tiempo en silla y la utilización de recursos, mejorando la adherencia del paciente. La administración intratumoral concentra los agentes en los sitios tumorales, reduciendo los perfiles de toxicidad sistémica en lesiones accesibles.

La fotoinmunoterapia de infrarrojo cercano combina la activación localizada por luz con la focalización de anticuerpos, mostrando viabilidad en el cáncer de cabeza y cuello irresecable. Las bombas portátiles y los depósitos implantables diversifican aún más las opciones de administración, allanando el camino para modelos de dosificación domiciliaria o ambulatoria. Los organismos reguladores desarrollan orientaciones específicas para dispositivos de administración novedosos, facilitando una adopción más amplia de regímenes centrados en el paciente dentro del mercado de inmunoterapia contra el cáncer en América.

Análisis Geográfico

América del Norte tuvo el 55,12% de los ingresos del mercado de inmunoterapia contra el cáncer en América en 2025, respaldada por una densa red de centros oncológicos, políticas de reembolso favorables y marcos regulatorios claros. El desempeño de Estados Unidos depende de productos superventas como Keytruda, que generó ventas de USD 25 mil millones en 2023, financiando la continua expansión de la cartera. Canadá se beneficia del poder de compra del sistema de pagador único, acelerando la adopción de biosimilares rentables. México opera como un mercado puente para ensayos multinacionales que apuntan a una inscripción más amplia en América Latina. Las construcciones de capacidad en curso, incluida la planta de terapia celular de USD 300 millones de AstraZeneca en Maryland, mitigan los cuellos de botella de suministro.

América del Sur registra la mayor CAGR del 13,94%, lo que refleja la alineación regulatoria con la FDA y el aumento de los presupuestos oncológicos del sector público. Brasil lidera la adopción a través de asociaciones como la introducción de la plataforma Cancer BioShield de ImmunityBio, reforzando los marcos de fabricación y formación locales. La estrategia de biosimilares de Argentina reduce los costos de adquisición de terapias, mejorando la asequibilidad en los hospitales públicos. Chile es pionero en contratos basados en valor que vinculan el pago a métricas de supervivencia, estableciendo una plantilla para los estados vecinos.

Los mercados secundarios de América del Sur —Colombia, Perú y otros— adoptan redes de tele-oncología y consorcios regionales de ensayos clínicos para ampliar el acceso. Los requisitos armonizados de expedientes permiten a los patrocinadores reutilizar datos de América del Norte, acortando los tiempos de aprobación. Las soluciones de diagnóstico asistidas por IA permiten a las clínicas comunitarias identificar pacientes elegibles para terapias sofisticadas, ampliando así el grupo potencial de pacientes para el mercado de inmunoterapia contra el cáncer en América.

Panorama Competitivo

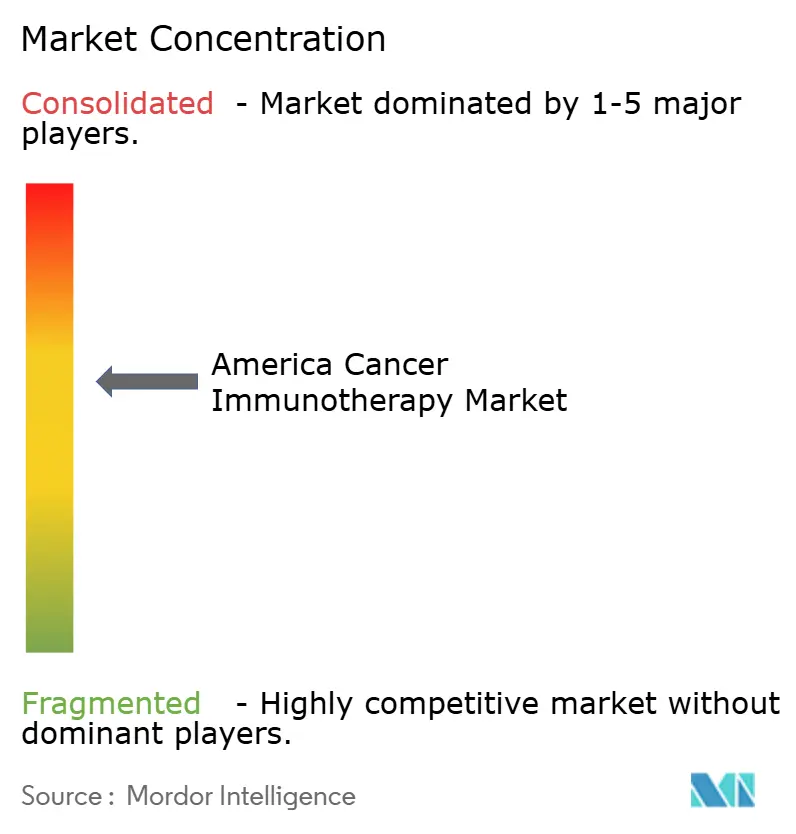

El mercado de inmunoterapia contra el cáncer en América sigue moderadamente consolidado, con actores establecidos que ejercen ventajas de escala en fabricación, distribución y ejecución de estudios de múltiples indicaciones. Merck y Bristol Myers Squibb aprovechan sus profundas infraestructuras clínicas para defender posiciones de liderazgo, mientras invierten en biespecíficos, vacunas de neoantigenos y plataformas automatizadas de terapia celular para asegurar sus carteras de cara al futuro. La asociación de USD 11,1 mil millones de Bristol Myers Squibb con BioNTech ejemplifica los megaacuerdos que aseguran el acceso a tecnologías transformadoras.

Las empresas de biotecnología emergentes se diferencian a través de mecanismos novedosos y modelos de desarrollo ágiles. Cellares, Lyell Immunopharma y AGC Biologics se centran en la automatización y la fabricación de vacunas personalizadas para reducir el costo de los bienes y ampliar el rendimiento. La orientación estandarizada de la FDA sobre el desarrollo de CAR-T iguala las expectativas regulatorias, permitiendo a las empresas más pequeñas avanzar en activos sin cargas de cumplimiento desproporcionadas.

Las oportunidades de espacio en blanco persisten en tumores con microambientes inmunológicamente fríos y en cánceres raros que carecen de opciones dirigidas. La concesión de licencias estratégicas de derechos de comercialización regional y los acuerdos de codesarrollo dominan el flujo de operaciones, ya que los grandes actores establecidos priorizan el acceso rápido a plataformas innovadoras. La poda de carteras por parte de las principales empresas reasigna recursos hacia activos de inmuno-oncología de alto valor, consolidando la modalidad como un pilar central de crecimiento dentro del mercado de inmunoterapia contra el cáncer en América.

Líderes de la Industria de Inmunoterapia contra el Cáncer en América

Amgen Inc.

Bayer AG

Bristol-Myers Squibb

Eli Lilly and Company

F. Hoffman La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bristol Myers Squibb y BioNTech firmaron una asociación global por un valor de hasta USD 11,1 mil millones para codesarrollar BNT327, un anticuerpo biespecífico dirigido a PD-L1 y VEGF-A para múltiples tumores sólidos.

- Marzo de 2024: Gilead Sciences anunció planes para cuadruplicar la capacidad de fabricación de CAR-T para 2026 con el fin de satisfacer la creciente demanda.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

El estudio trata el mercado de inmunoterapia contra el cáncer en América como todas las ventas en Estados Unidos, Canadá, México, Brasil, Argentina y otros países de América del Sur de medicamentos que preparan, potencian o reemplazan elementos del sistema inmunitario del paciente para reconocer y destruir células malignas, principalmente anticuerpos monoclonales, inhibidores de puntos de control, terapias basadas en células, vacunas e inmunomoduladores. Según Mordor Intelligence, el mercado está valorado en USD 76,26 mil millones en 2025 y se proyecta que alcance USD 116,05 mil millones para 2030.

Exclusiones del Alcance: los diagnósticos de apoyo, la quimioterapia convencional, los equipos de radioterapia y las inmunoterapias no oncológicas quedan fuera de nuestro ámbito.

Descripción General de la Segmentación

- Por Tipo de Terapia

- Anticuerpos Monoclonales

- Vacunas contra el Cáncer

- Inmunomoduladores (Citocinas, Adyuvantes)

- Terapias Basadas en Células

- Terapias con Virus Oncolíticos

- Regímenes de Combinación

- Por Tipo de Cáncer

- Cáncer de Pulmón

- Cáncer de Mama

- Melanoma y Cánceres de Piel

- Cáncer de Próstata

- Neoplasias Malignas Hematológicas (Leucemia, Linfoma, Mieloma)

- Otros (Cáncer Colorrectal, Gástrico, Renal, etc.)

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Investigación del Cáncer

- Centros Especializados de Oncología

- Otros Usuarios Finales

- Por Vía de Administración

- Intravenosa

- Subcutánea / Intratumoral

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a oncólogos en ejercicio, asesores de reembolso, compradores de farmacia hospitalaria y ejecutivos de fabricación en Estados Unidos, Canadá, Brasil y México. Estas conversaciones validaron los cambios en la combinación de dosificación, las duraciones promedio del tratamiento, la adopción emergente de biomarcadores y la velocidad realista a la que las nuevas aprobaciones penetran en los formularios.

Investigación Documental

Compilamos estadísticas fundamentales de organismos de acceso abierto como el Instituto Nacional del Cáncer, los CDC, Health Canada, el INCA de Brasil, el Observatorio del Cáncer de la OMS y portales regionales de aduanas, y luego verificamos las tendencias con revistas revisadas por pares (NEJM, Lancet Oncology) y portales de asociaciones clave como ASCO y AACR. El contexto comercial se enriqueció a través de los formularios 10-K de la SEC, registros de ensayos clínicos y resultados seleccionados de Dow Jones Factiva y D&B Hoovers. Estas fuentes proporcionan curvas de incidencia, tasas de adopción de terapias, carteras de ensayos y divisiones de ingresos de empresas que anclan nuestra línea de base. La lista anterior es ilustrativa, no exhaustiva; se consultaron numerosos repositorios adicionales para corroboración.

Dimensionamiento del Mercado y Pronóstico

Un modelo de prevalencia a paciente tratado de arriba hacia abajo convierte la incidencia nacional del cáncer en grupos de candidatos a inmunoterapia, ajusta por elegibilidad y aceptación del pagador, y multiplica por la penetración de la terapia y los precios de venta promedio ponderados. Los resúmenes de proveedores y las verificaciones de canales proporcionan señales puntuales de abajo hacia arriba que ajustan los totales. Las variables clave incluyen las trayectorias de incidencia de cáncer de pulmón y mama, los recuentos de aprobaciones de inhibidores de puntos de control, los ciclos de tratamiento medianos, el retraso en el reembolso en LATAM y la erosión del precio de venta promedio de los biosimilares. La regresión multivariante combinada con el análisis de escenarios extiende el pronóstico hasta 2030, con sensibilidad en torno a los hitos de política y cartera.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares de tres etapas, verificaciones de varianza frente a rastreadores de gasto externos y señales de anomalías activadas por presentaciones trimestrales. Los informes se actualizan anualmente; los eventos materiales (por ejemplo, aprobaciones históricas) generan revisiones intermedias, y un analista revalida las cifras antes de la entrega al cliente.

Por Qué la Línea de Base de Inmunoterapia contra el Cáncer en América de Mordor Merece Confianza

Las estimaciones publicadas para 2024/25 varían ampliamente, de USD 51,83 mil millones a USD 93,1 mil millones, porque los proveedores eligen diferentes geografías, combinaciones de productos y supuestos de precio de venta promedio; una cifra de 2023 de USD 55,79 mil millones se centra únicamente en los canales hospitalarios de América del Norte.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 76,26 mil millones (2025) | ||

| USD 55,79 mil millones (2023) | Consultora Regional A | Excluye América del Sur y las terapias celulares; utiliza únicamente compras hospitalarias |

| USD 51,83 mil millones (2024) | Consultora Global B | Omite México y Argentina; aplica deflación plana del precio de venta promedio en todas las clases |

| USD 93,10 mil millones (2024) | Revista Especializada C | Combina los ingresos globales de CAR-T en el total regional; convierte al tipo de cambio al contado sin promediado histórico |

La comparación muestra que cuando el alcance, la cesta de productos y la lógica de divisas divergen, los totales oscilan considerablemente. Al anclar a fronteras geográficas claras, definiciones de terapia y seguimiento multivariable del precio de venta promedio, y al actualizar cada doce meses, Mordor ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inmunoterapia contra el cáncer en América?

El mercado totalizó USD 82,84 mil millones en 2026 y está en camino de alcanzar USD 125,32 mil millones para 2031.

¿Qué clase de terapia se expande más rápido?

Las terapias basadas en células, lideradas por los productos CAR-T, registran la mayor CAGR del 17,70% hasta 2031.

¿Qué región crecerá más rápidamente dentro del mercado?

América del Sur registra la mayor CAGR del 13,94%, impulsada por la armonización regulatoria y las nuevas asociaciones de fabricación.

¿Por qué los centros académicos están ganando participación de mercado?

Los centros académicos y de investigación del cáncer impulsan la inscripción en ensayos clínicos y el desarrollo de terapias personalizadas, apoyando una CAGR del 10,31%.

¿Cuál es la principal barrera para una adopción más amplia de las terapias celulares avanzadas?

Los altos costos de fabricación y la logística compleja mantienen los precios elevados, aunque las expansiones de capacidad automatizada están comenzando a aliviar las restricciones.

¿Cómo están acelerando las aprobaciones los organismos reguladores?

La FDA y la ANVISA emplean documentos de orientación alineados, designaciones de terapia innovadora y marcos de evidencia del mundo real para acortar los tiempos de revisión de las inmunoterapias innovadoras.

Última actualización de la página el: