Tamaño y Cuota del Mercado de Aeronaves Híbridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Híbridas por Mordor Intelligence

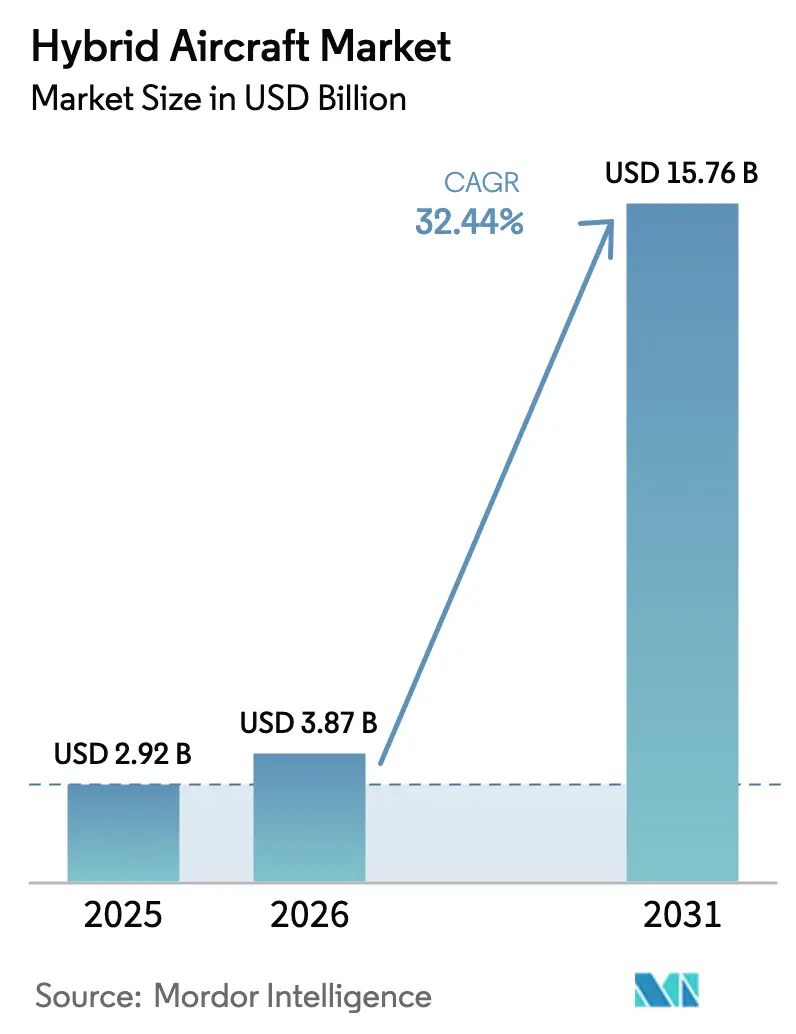

El tamaño del mercado de aeronaves híbridas fue valorado en USD 2,92 mil millones en 2025 y se estima que crecerá desde USD 3,87 mil millones en 2026 hasta alcanzar USD 15,76 mil millones en 2031, a una CAGR del 32,44% durante el período de previsión (2026-2031). La viabilidad comercial se aceleró porque el Reglamento de Taxonomía de la Unión Europea comenzó a dirigir capital hacia proyectos de aviación de cero emisiones de carbono en 2024, mientras que avances como la batería de 500 Wh/kg de CATL duplicaron la densidad energética disponible para los diseñadores. Las aerolíneas también buscaron alternativas porque la Organización de Aviación Civil Internacional impulsó un objetivo global de emisiones a largo plazo y publicó estándares armonizados que simplifican la certificación en múltiples países. La inversión siguió: la deuda de riesgo, estratégica y vinculada a criterios ASG redujo los costos de financiamiento, permitiendo que las empresas emergentes y los operadores establecidos aceleraran los prototipos hacia programas de vuelos de prueba. América del Norte lideró la adopción, aunque Asia-Pacífico generó la demanda más rápida a medida que la economía de baja altitud de China avanzó hacia una construcción de infraestructura a gran escala.

Conclusiones Clave del Informe

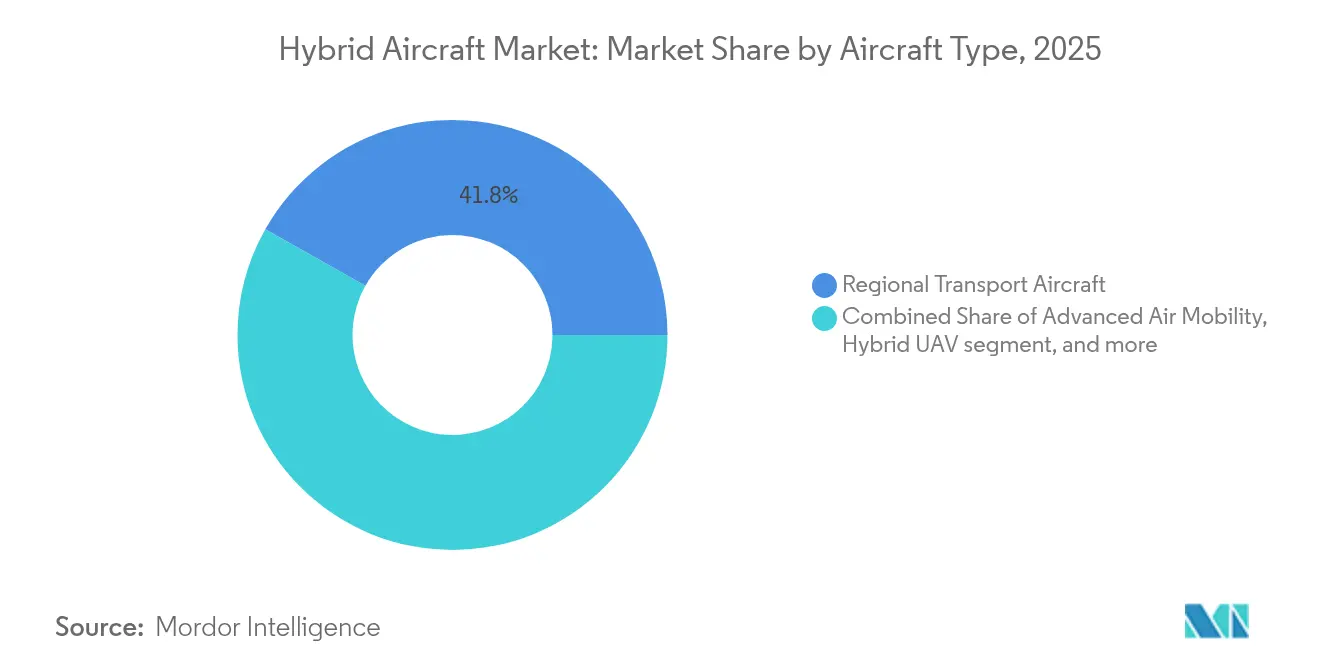

- Por tipo de aeronave, el transporte regional lideró con el 41,82% de la participación del mercado de aeronaves híbridas en 2025, mientras que la movilidad aérea avanzada (eVTOL/Taxi Aéreo) registró la CAGR más rápida del 39,58% hasta 2031.

- Por modo de operación, las plataformas tripuladas dominaron con una participación del 74,68% en 2025; los sistemas autónomos registraron el mayor ritmo de crecimiento del 40,92%.

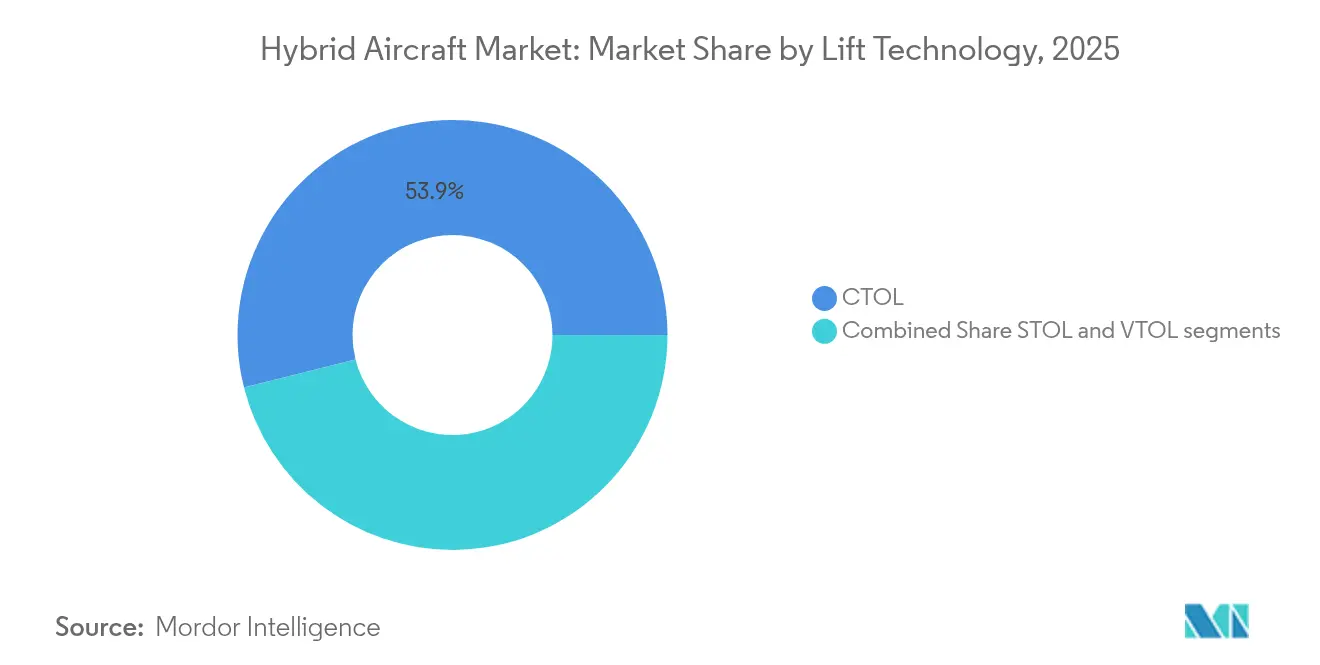

- Por tecnología de sustentación, el CTOL mantuvo el 53,92% de la participación del mercado de aeronaves eléctricas híbridas en 2025, pero se proyecta que el VTOL se expanda a una CAGR del 39,21%.

- Por arquitectura de propulsión, los híbridos paralelos comandaron el 50,76% del tamaño del mercado de aeronaves eléctricas híbridas en 2025; se prevé que los híbridos en serie crezcan un 37,45% hasta 2031.

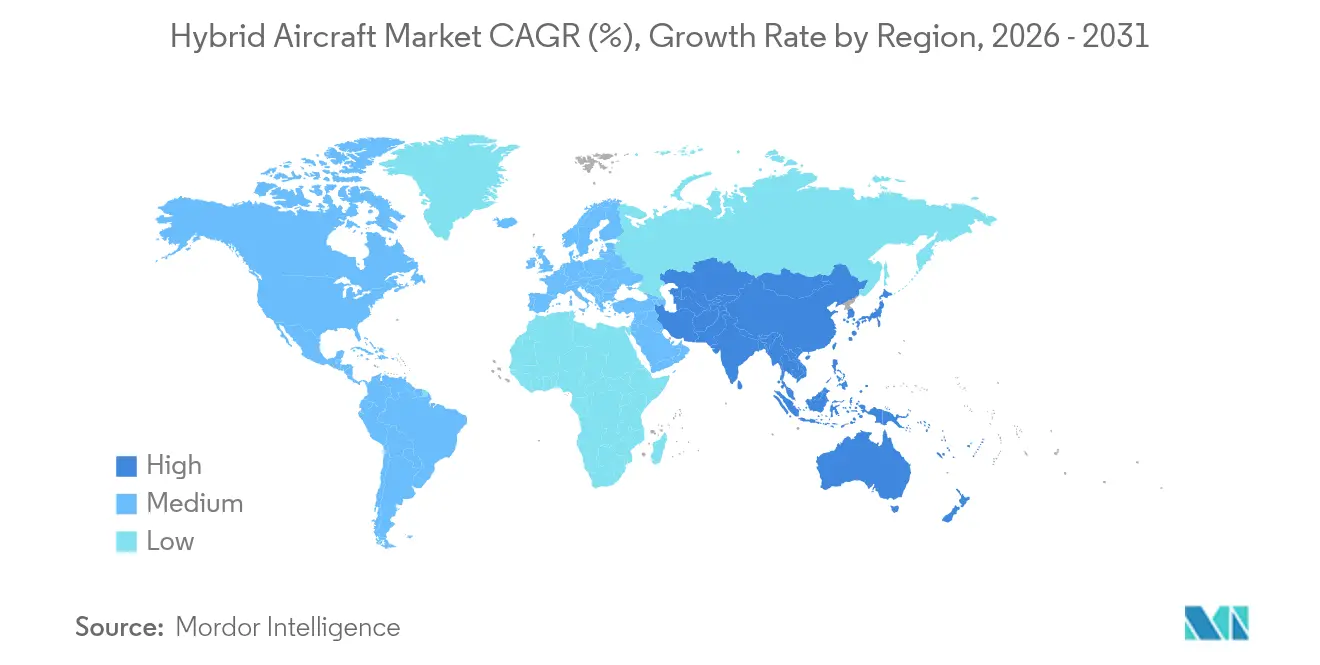

- Por geografía, América del Norte representó el 40,12% de la participación en los ingresos del Mercado de Aeronaves Híbridas en 2025, mientras que Asia-Pacífico lideró el crecimiento con una CAGR del 35,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves Híbridas

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de emisiones globales más estrictas | +8.2% | Global; la UE y California lideran | Mediano plazo (2-4 años) |

| Rápidos avances en densidad de baterías y accionamiento eléctrico | +7.5% | Estados Unidos, China, Europa | Largo plazo (≥ 4 años) |

| Aumento de la demanda de conectividad regional y de corta distancia | +6.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda militar de plataformas ISR de baja acústica | +4.3% | Estados Unidos, aliados de la OTAN, Asia-Pacífico | Mediano plazo (2-4 años) |

| Oportunidades de franjas horarias STOL/VTOL en aeropuertos secundarios | +3.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Financiamiento vinculado a criterios ASG que reduce los costos de capital | +3.1% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones Globales Más Estrictas

Los mandatos de reducción de carbono están reformulando las estrategias de flota de las aerolíneas y apoyando el crecimiento en el Mercado de Aeronaves Híbridas. El Reglamento de Taxonomía de la UE, vigente desde enero de 2024, especificó que solo las aeronaves que demuestren cero emisiones directas de CO₂ califican para financiamiento verde, orientando el capital hacia programas híbridos y eléctricos. La EASA propuso enmiendas que cubren la propulsión eléctrica en 2024, brindando a los fabricantes una vía conocida para la certificación de tipo. A nivel multilateral, el Grupo de Estudio de Movilidad Aérea Avanzada de la OACI armonizó los requisitos de seguridad, facilitando el despliegue transfronterizo. En conjunto, estas acciones redujeron el riesgo regulatorio y acortaron los períodos de recuperación de la inversión para los operadores de flotas.

Rápidos Avances en la Densidad de Baterías y Accionamiento Eléctrico

Los avances tecnológicos en baterías y propulsión eléctrica están ampliando las capacidades del Mercado de Aeronaves Híbridas. CATL reveló una química de batería condensada que entregó 500 Wh/kg y prometió un alcance de 2.000–3.000 km para aeronaves de 8 toneladas, duplicando efectivamente el diseño para rutas regionales. El proyecto de estado sólido de azufre-selenio de la NASA igualó esa densidad energética al tiempo que eliminó los electrolitos inflamables, mejorando la seguridad. El inversor de clase MW de GE Aerospace avanzó en la electrónica de potencia de carburo de silicio y cumplió los objetivos de densidad de potencia de la NASA, reduciendo el peso a bordo.[1]Fuente: GE Aerospace, "Sistemas de Energía Eléctrica," geaerospace.com magniX complementó la oferta con baterías de grado aeronáutico de 300 Wh/kg probadas para 1.000 ciclos. La convergencia de química, inversores y motores permitió sistemas híbridos que superan la economía de los turbohélices en trayectos sub-regionales.

Aumento de la Demanda de Conectividad Regional y de Corta Distancia

Las aerolíneas priorizaron rutas más delgadas entre aeropuertos secundarios para capturar la demanda pospandemia de pares de ciudades directas, apoyando el crecimiento en el Mercado de Aeronaves Híbridas. Electra.Aero aseguró pedidos por carta de intención por valor de 9.000 millones de USD para su EL9, un híbrido de despegue ultracorto, mostrando el apetito de los operadores por aeronaves que se adaptan a mercados de 1.000 km desatendidos. JSX, por su parte, acordó adquirir 300 aeronaves híbridas para conectar destinos desatendidos de la Costa Oeste. AURA AERO reportó modelos de costos operativos que reducen los gastos entre un 30–50% frente a los turbohélices, validando la propuesta de valor para las aerolíneas regionales. Los gestores de flotas están así comprometidos con entregas híbridas para asegurar la economía de rutas a futuro.

Demanda Militar de Plataformas ISR de Baja Acústica

La adquisición de defensa está acelerando la innovación en el Mercado de Aeronaves Híbridas. El Laboratorio de Investigación de la Fuerza Aérea de los Estados Unidos otorgó 99,2 millones de USD para el programa GHOST, un UAV híbrido diseñado para operaciones de vigilancia y ataque más silenciosas. La DARPA siguió con el demostrador XRQ-73 SHEPARD, prueba de que los ventiladores eléctricos distribuidos pueden cumplir perfiles de ISR de larga duración. Los datos de pruebas militares aceleraron la calificación de componentes y redujeron el riesgo en las cadenas de suministro para la certificación civil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inmadurez del marco de certificación | -4.7% | Global; especialmente complejo en mercados emergentes | Mediano plazo (2-4 años) |

| Penalizaciones de peso en el tren motriz híbrido | -3.2% | Global; grave en aeronaves más pequeñas | Largo plazo (≥ 4 años) |

| Escasez de cableado de alta tensión de grado aeronáutico | -2.8% | Restricción en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Incertidumbre en la prima de seguros | -1.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inmadurez del Marco de Certificación

La Administración Federal de Aviación (FAA) emitió criterios de clase especial para Joby en marzo de 2024, aunque las categorías híbridas más amplias aún carecían de reglas armonizadas, lo que obligó a los fabricantes a seguir múltiples caminos.[2]Fuente: Administración Federal de Aviación, "Criterios de Aeronavegabilidad de Clase Especial para Joby," federalregister.gov La Sociedad Americana para Pruebas y Materiales (ASTM) comenzó a redactar estándares para motores híbridos, pero persistían lagunas en la contención de fuga térmica e interferencia electromagnética de alta tensión. La Agencia de Seguridad Aérea de la Unión Europea (EASA) identificó áreas de investigación adicionales, retrasando un marco completamente prescriptivo. En respuesta, los fabricantes de equipos originales presupuestaron programas de certificación paralelos que extendieron los plazos y el capital.

Penalizaciones de Peso en el Tren Motriz Híbrido

La propulsión dual introdujo peso estructural que redujo la carga útil, lo que representa un desafío clave para el Mercado de Aeronaves Híbridas. Las pruebas del Cassio de VoltAero mostraron desafíos de integración al combinar baterías, sistemas térmicos y motores de combustión. Conceptos como las baterías estructurales prometieron alivio, pero permanecieron a escala de laboratorio. Hasta que las químicas de próxima generación migren del sector automotriz a la aviación, los diseñadores equilibraron alcance, capacidad de asientos y economía de maneras que frenaron la adopción masiva fuera del segmento regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Transporte Regional Permaneció como la Cabeza de Playa Comercial

Las plataformas de transporte regional representaron el 41,82% de la cuota del mercado de aeronaves eléctricas híbridas porque sus líneas base de turbohélice simplificaron la conversión y la certificación. Las aerolíneas las priorizaron para satisfacer los requisitos de menos de 1.500 km sin renovaciones de infraestructura. Deutsche Aircraft comenzó la construcción del primer armazón de prueba del D328eco en febrero de 2025, avanzando en un derivado de 40 asientos que aprovecha las redes de pistas existentes. La línea de ensamblaje final del programa en Leipzig posicionó a Alemania para apoyar las entregas en volumen desde 2026. En paralelo, los fabricantes de equipos originales de jets de negocios adaptaron impulsores eléctricos para reducir el ruido de aproximación en los aeropuertos urbanos, mientras que los desarrolladores de aeronaves ligeras comercializaron modelos de entrenamiento que redujeron las facturas de combustible para las escuelas de vuelo.

La categoría de Movilidad Aérea Avanzada (eVTOL/taxi aéreo) registró una CAGR del 39,58%. Vertical Aerospace Group Ltd. aseguró USD 90 millones en capital fresco en enero de 2025, financiando los vuelos de certificación del VX4 en el Aeropuerto de Cotswold. Los operadores de carga evaluaron configuraciones de sustentación más crucero para la logística de distancias medias, apuntando a la entrada autónoma antes del servicio de pasajeros. Los UAV híbridos, mientras tanto, ganaron tracción en la patrulla marítima donde la resistencia superaba el volumen de cabina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: El Dominio Tripulado Enfrenta el Impulso Automatizado

Las plataformas tripuladas mantienen el 74,68% del mercado de aeronaves eléctricas híbridas. CAE lanzó programas de habilitación de tipo dedicados que combinaron seguridad de alta tensión con simulacros de emergencia multimotores. Etihad Aviation Training añadió módulos de eVTOL que cubren procedimientos de llegada a vertipuerto y respuesta ante incendios de baterías. Los operadores valoraron la supervisión de la tripulación mientras las tecnologías desconocidas maduraban.

Las plataformas autónomas se expandieron un 40,92% anualmente, aunque desde una base menor. Los contratos ISR militares exigieron diseños con opción de piloto, demostrando aeronavegabilidad para algoritmos de detección y evasión. Las Normas y Prácticas Recomendadas (SARPs) basadas en el rendimiento de la Organización de Aviación Civil Internacional (OACI) de marzo de 2025 para aeronaves pilotadas de forma remota eliminaron un cuello de botella regulatorio clave. Las aerolíneas de carga consideraron la utilización nocturna para aumentar la productividad de los activos mientras mitigaban los riesgos de aceptación pública.

Por Tecnología de Sustentación: La Madurez del CTOL se Encuentra con la Aceleración del VTOL

Las unidades de despegue y aterrizaje convencional (CTOL) representan el 53,92% del tamaño del mercado de aeronaves eléctricas híbridas, porque los operadores reutilizaron las franjas horarias de pistas existentes y la infraestructura de mantenimiento. El demostrador de Electra.Aero completó saltos de despegue y aterrizaje ultra-corto (eSTOL), demostrando que la asistencia turbo-eléctrica podía superar pistas de 200 m con un consumo de combustible de bloque de 7 kg/asiento. El enfoque amplió la red de aeropuertos direccionables sin requerir nuevos vertipuertos.

Las unidades de despegue y aterrizaje vertical (VTOL) persiguieron una CAGR del 39,21% a medida que los municipios pusieron en marcha centros de prueba. El Puerto de Rotterdam inauguró el primer vertipuerto comercial de Europa con un año de anticipación al calendario previsto, validando los procedimientos de gestión de pasajeros y la logística de reabastecimiento de energía. Beta Technologies duplicó su red de estaciones de carga a lo largo de la costa este de los Estados Unidos, reduciendo el riesgo de los vuelos de transferencia transcontinentales durante la certificación. El efecto de red llevó a los municipios a reservar fondos para sitios adicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Propulsión: Híbrido en Paralelo Hoy, Híbrido en Serie Mañana

Los híbridos en paralelo representaron el 50,76% del tamaño del mercado de aeronaves eléctricas híbridas en 2025. La asociación de GE Aerospace con la Administración Nacional de Aeronáutica y el Espacio (NASA) incorporó motores-generadores eléctricos en un núcleo de turbofán comercial, ofreciendo a las aerolíneas redundancia sin un cambio arquitectónico total. Las aerolíneas favorecieron el modelo porque los proveedores de mantenimiento existentes podían adaptar los procedimientos rápidamente.

Los híbridos en serie, sin embargo, crecieron un 37,45% anualmente a medida que el control de red inteligente redujo las pérdidas de conversión. Safran Electrical & Power lanzó la familia ENGINeUS que escaló de 100 kW a 1 MW, complementando los generadores GENeUS adecuados para fuentes distribuidas. Los conceptos turbo-eléctricos exploraron la ingestión de la capa límite para reducir la resistencia aerodinámica en crucero. Los inversores percibieron una vía hacia aeronaves de clase de pasillo único una vez que la densidad gravimétrica de las baterías supere los 600 Wh/kg, proyectada hacia 2028.

Análisis Geográfico

América del Norte posee la cuota de mercado del 40,12% de los ingresos, porque la Demostración de Vuelo de Tren de Propulsión Electrificado de la Administración Nacional de Aeronáutica y el Espacio (NASA) financió pruebas de propulsión a escala real en tierra y artículos de vuelo. La compra condicional de 100 motores eléctricos de hidrógeno por parte de American Airlines señaló el respaldo de las aerolíneas principales. United Airlines añadió impulso al pedir 200 aeronaves híbridas de ala combinada a JetZero, subrayando las ambiciones de la red. El apoyo estatal paralelo atrajo la expansión de la cadena de suministro: JetZero eligió Greensboro, en Carolina del Norte, para una fábrica con 14.500 empleos en junio de 2025.

Asia-Pacífico registró la CAGR más rápida del 35,72%, impulsada por el plan de economía de baja altitud de China de CNY 2 billones (USD 279,02 mil millones). La Administración de Aviación Civil de China priorizó las rutas de eVTOL que conectan las megalópolis costeras, y EHang obtuvo el primer certificado de tipo del mundo para una aeronave de pasajeros autónoma en 2024. CATL se comprometió con la producción en serie de una aeronave eléctrica de 8 toneladas para 2028, aprovechando la escala de baterías doméstica. El estado de Victoria en Australia asignó subvenciones a Dovetail Electric Aviation, ampliando las conversiones de aeronaves regionales para el mercado del Pacífico.

Europa mantuvo un papel estratégico a través de instrumentos de financiamiento público. El Consejo Europeo de Innovación inyectó EUR 17,5 millones (USD 20,47 millones) en AURA AERO, mientras que el programa HECATE de EUR 40 millones (USD 46,80 millones) se centró en la investigación de sistemas de distribución eléctrica. Airbus SE, Daher y Safran SA completaron la campaña de vuelo EcoPulse en diciembre de 2024, registrando 100 horas de vuelo que validaron la propulsión distribuida de seis motores. VoltAero inauguró un hangar de ensamblaje final para la familia Cassio en Nueva Aquitania un mes antes, señalando la disposición de Europa para pasar de los prototipos a la producción en serie.

Panorama Competitivo

La competencia permaneció fragmentada, dejando amplio espacio para la diferenciación. Los operadores establecidos Airbus SE, Safran SA y GE Aerospace aprovecharon el conocimiento en certificación, aunque sus procesos internos ralentizaron la iteración rápida. Las empresas emergentes Ampaire Inc., Heart Aerospace AB y Vertical Aerospace Group Ltd. aseguraron rondas de capital de riesgo que financiaron diseños no convencionales y sprints acelerados. Las solicitudes de patentes de RTX Corporation, Rolls-Royce plc y GE Aerospace se triplicaron entre 2019 y 2024, destacando una carrera para proteger el enfriamiento de motores eléctricos, la integración de celdas de combustible de hidrógeno y el software de gestión de energía.

Las alianzas estratégicas abordaron las brechas en la cadena de suministro. GKN Aerospace profundizó su asociación con Archer para fabricar componentes clave del armazón del Midnight, combinando la experiencia en materiales compuestos con la agilidad de las empresas emergentes. Honeywell y Vertical Aerospace Group Ltd. ampliaron su acuerdo de aviónica para cubrir el cómputo de control de vuelo y la actuación, una cartera de USD 1.000 millones en diez años. Surgieron oportunidades en espacios sin explotar en las rutas de alimentación de carga, el transporte aéreo de socorro en desastres y el mantenimiento de parques eólicos marinos, donde las ventajas de ruido y costo de las aeronaves híbridas fueron decisivas.

La madurez de la cadena de suministro aún rezagaba, particularmente en el cableado de alta tensión de grado aeronáutico y la producción de semiconductores de carburo de silicio. Los proveedores de primer nivel aceleraron las inversiones para localizar fábricas de componentes cerca de las líneas de ensamblaje final, respondiendo a las preocupaciones geopolíticas y los regímenes de control de exportaciones. La próxima fase competitiva puede ver una consolidación a medida que los grandes fabricantes de equipos originales adquieran participantes ágiles una vez que los hitos de certificación reduzcan el riesgo técnico.

Líderes de la Industria de Aeronaves Híbridas

RTX Corporation

General Electric Company

Airbus SE

Safran SA

Rolls-Royce plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Vertical Aerospace Group Ltd. y Honeywell ampliaron su asociación para el VX4 por un valor de USD 1.000 millones.

- Enero 2025: Vertical Aerospace Group Ltd. recaudó USD 84 millones en nuevo capital para el desarrollo del VX4.

- Noviembre 2024: Electra.Aero presentó el EL9, una aeronave eléctrica híbrida para despegues y aterrizajes ultrashort. La aeronave de nueve pasajeros combina propulsión eléctrica híbrida con tecnología de sustentación soplada, permitiendo operaciones desde espacios tan pequeños como un campo de fútbol. El EL9 es una alternativa a los helicópteros y los eVTOL al tiempo que proporciona las características de seguridad de las aeronaves de ala fija. Basándose en las pruebas de vuelo con su prototipo EL2 Goldfinch, Electra.Aero está desarrollando el EL9 para el transporte de pasajeros y carga en áreas urbanas y regionales. La aeronave puede operar desde diversas superficies, incluidos campos de hierba y estacionamientos, al tiempo que cuenta con bajas emisiones, niveles de ruido reducidos y capacidades de recarga de baterías en vuelo. Este avance permite el potencial establecimiento de numerosas nuevas ubicaciones de servicio aéreo, mejorando la conectividad en el sector de la aviación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aeronaves híbridas como todas las nuevas plataformas de ala fija o helicóptero que emplean una combinación de energía de combustible fósil a bordo y propulsión eléctrica para propulsar el fuselaje en cualquier fase de vuelo. Se incluyen tanto las arquitecturas de separación de potencia en serie como en paralelo, ya sean CTOL o VTOL, porque actualmente son las que sustentan la mayoría de los programas de certificación a corto plazo.

Exclusión del ámbito de aplicación: Quedan fuera de este análisis los aviones totalmente eléctricos de batería, los eléctricos de hidrógeno y los turbofanes convencionales sin tren motriz eléctrico integrado.

Segmentación

- Por Tipo de Aeronave

- Aeronaves de Transporte Regional

- Jets de Negocios y Aeronaves Ligeras

- Movilidad Aérea Avanzada (eVTOL/Taxi Aéreo)

- UAV Híbrido

- Por Modo de Operación

- Tripulado

- Autónomo

- Por Tecnología de Sustentación

- Despegue y Aterrizaje Convencional (CTOL)

- Despegue y Aterrizaje Corto (STOL)

- Despegue y Aterrizaje Vertical (VTOL)

- Por Arquitectura de Propulsión

- Híbrido en Serie

- Híbrido en Paralelo

- Turbo-Eléctrico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de OEM de aviones, proveedores de sistemas de propulsión, planificadores de flotas de aerolíneas regionales y reguladores de la aviación civil de Norteamérica, Europa y Asia. Estos intercambios validaron densidades de energía de baterías realistas, tasas de penetración de híbridos previstas e hitos de certificación, llenando las lagunas dejadas por las fuentes de escritorio.

Investigación documental

Empezamos extrayendo estadísticas de flotas, solicitudes de certificación de prototipos y hojas de ruta tecnológicas de fuentes públicas como los registros de aeronaves de la FAA, las normas medioambientales de la EASA, el banco de datos de emisiones de aeronaves de la OACI y las notas del demostrador de vuelo de propulsión electrificada de la NASA. Los libros blancos de las asociaciones profesionales AIAA y GAMA, los análisis de patentes de Questel, los informes 10-K de las empresas que cotizan en bolsa y los informes de los inversores ofrecen información sobre los plazos de entrada en servicio previstos y los obstáculos para su adopción. Algunas fuentes de pago, en particular Aviation Week para los calendarios de los programas y D&B Hoovers para los ingresos de las empresas, afinaron los datos de referencia. Esta lista es ilustrativa; durante la recopilación de datos se recurrió a muchas otras referencias abiertas y de pago.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente combinada de la producción y el comercio estableció el parque total direccionable, que luego cotejamos con listas ascendentes selectivas de proveedores y cálculos muestreados de precio medio de venta × volumen. Variables clave como la progresión de la energía específica de las baterías, la relación peso/empuje de los trenes motrices híbridos, el crecimiento regional del RPK, los ciclos de sustitución del parque a corto plazo y la cadencia de emisión de certificaciones alimentan un modelo de regresión multivariante que proyecta el valor hasta 2030. En los casos en los que los datos de los proveedores resultaron incompletos, las comprobaciones ponderadas de los canales y las aproximaciones de ASP subsanaron las carencias antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, revisiones por pares de analistas senior y pruebas de varianza frente a referencias independientes de consumo de combustible. Los informes se actualizan anualmente, mientras que cualquier cambio tecnológico o normativo importante provoca una revisión provisional del modelo para que los clientes reciban la visión más reciente.

Por qué la línea de base de aviones híbridos de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque cada empresa elige su propio ámbito de aplicación, año de referencia y perspectiva de costes de las baterías. Algunas tienen en cuenta prototipos experimentales, otras incorporan conceptos eléctricos o de hidrógeno, y otras aplican incrementos lineales del ASP sin verificar las penalizaciones por peso.

Entre los principales factores que explican las diferencias se encuentran las diferencias en la inclusión de conversiones de modernización, la variación en las curvas de aprendizaje de densidad energética asumidas y las fechas de conversión de divisas contrastadas.

La disciplinada cadencia de actualización de Mordor y los estrictos filtros de alcance limitan esa deriva.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.920 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,20 B (2023) | Consultoría global A | cuenta sólo los prototipos, extrapolación agresiva de la TCAC a partir de una base más pequeña |

| USD 1,90 B (2025) | Asociación sectorial B | excluye el segmento VTOL, utiliza precios de catálogo sin descuentos por volumen |

| USD 1,70 B (2025) | Consultoría regional C | mezcla aviones híbridos y totalmente eléctricos, tipos de cambio más antiguos |

En conjunto, la comparación muestra cómo nuestra definición más estricta, la conversión a moneda del año en curso y las comprobaciones cruzadas del tamaño de la doble vía producen una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aeronaves híbridas en 2026 y qué nivel de ingresos se proyecta que alcance en 2031?

El mercado generó USD 3,87 mil millones en 2026 y se proyecta que ascienda a USD 15,76 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesta sustenta el crecimiento del mercado de 2026 a 2031?

El crecimiento del mercado se prevé a una CAGR del 32,44% para el período, reflejando una rápida adopción comercial y la maduración de la tecnología.

¿Qué segmento de aeronaves domina la adopción híbrida en la actualidad?

Las aeronaves de transporte regional lideran con el 41,82% de cuota de mercado porque pueden adaptar rápidamente diseños de turbohélice probados.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR más rápida del 35,72%, impulsada por las inversiones en la economía de baja altitud de China y los marcos de certificación favorables.

¿Cuál es la mayor barrera tecnológica para la adopción generalizada de aeronaves híbridas?

Las penalizaciones de peso de las arquitecturas de propulsión dual limitan la carga útil y el alcance hasta que maduren las baterías de mayor densidad o las soluciones de energía estructural.

¿Están las aeronaves híbridas autónomas cerca del servicio comercial?

Es probable que los híbridos autónomos entren primero en las operaciones de carga; la Organización de Aviación Civil Internacional (OACI) adoptó estándares basados en el rendimiento en 2025, aunque el servicio de pasajeros aguarda hitos adicionales de aceptación pública.

Última actualización de la página el: