Tamaño y Participación del Mercado de Transporte Militar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

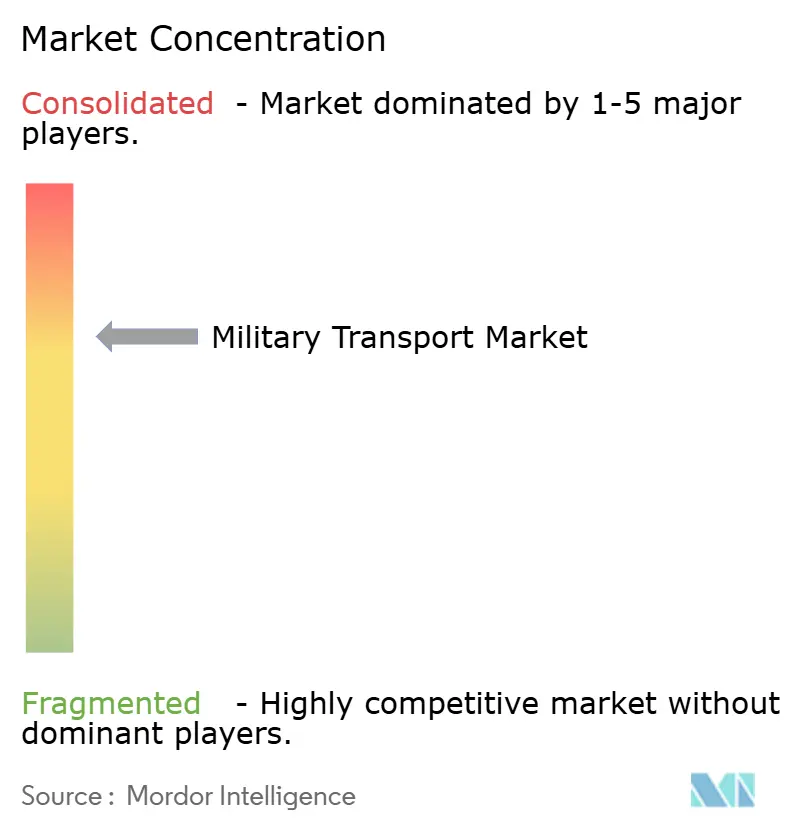

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Militar por Mordor Intelligence

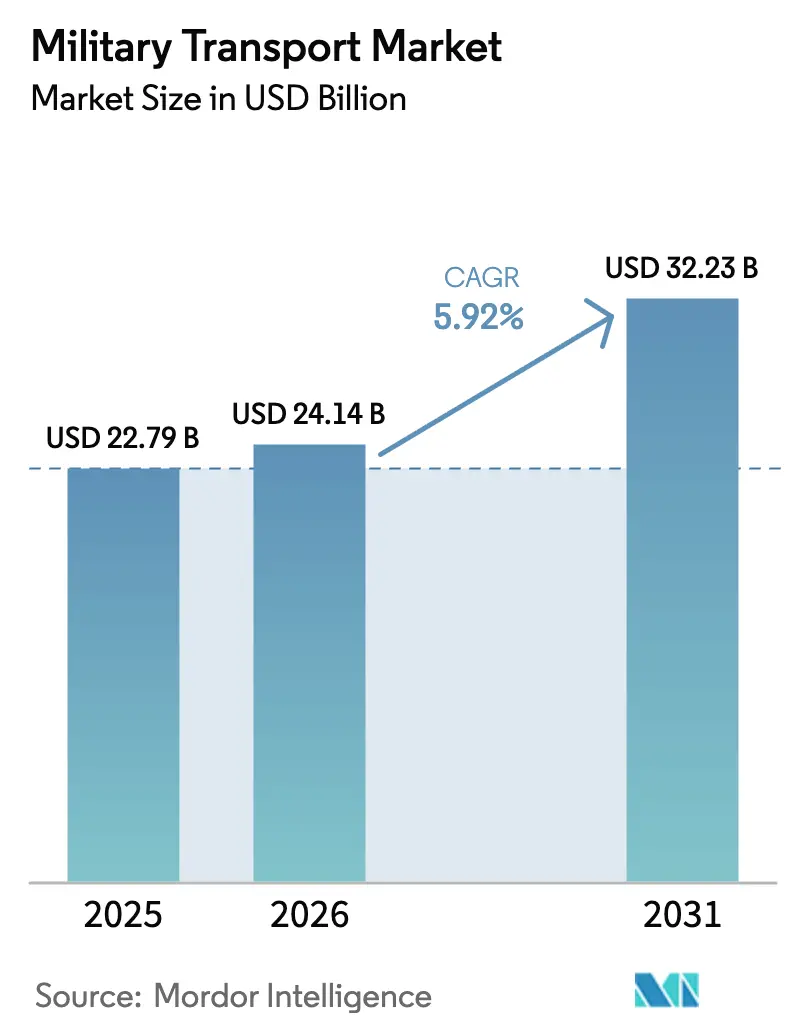

El tamaño del mercado de transporte militar en 2026 se estima en USD 24,14 mil millones, creciendo desde el valor de 2025 de USD 22,79 mil millones con proyecciones para 2031 que muestran USD 32,23 mil millones, creciendo a una CAGR del 5,92% durante 2026-2031. La recapitalización de flotas, la adopción de propulsión híbrido-eléctrica y el software de mantenimiento habilitado por IA aceleran el ritmo de las modernizaciones militares en las plataformas logísticas. Programas como la adquisición de FMTV A2 por USD 214,8 millones del Ejército de los Estados Unidos y la actualización del A400M por USD 165 millones de Alemania reflejan cómo los gobiernos están reemplazando vehículos y aeronaves obsoletos mientras integran sistemas digitales de monitoreo de salud para reducir el tiempo de inactividad. El mercado de transporte militar se beneficia de la expansión de las operaciones humanitarias —ejemplificada por los 8,7 millones de kg de ayuda trasladada a Gaza a través del muelle de Logística Conjunta Sobre la Costa de los Estados Unidos— lo que evidencia la demanda de activos de elevación flexibles. La consolidación está reshaping la dinámica de proveedores, con la adquisición de Iveco Defence por parte de Leonardo por EUR 1.700 millones (USD 1.960 millones) y la adquisición de Loc Performance por parte de Rheinmetall por USD 950 millones, ampliando las carteras de productos en Europa y los Estados Unidos.

Conclusiones Clave del Informe

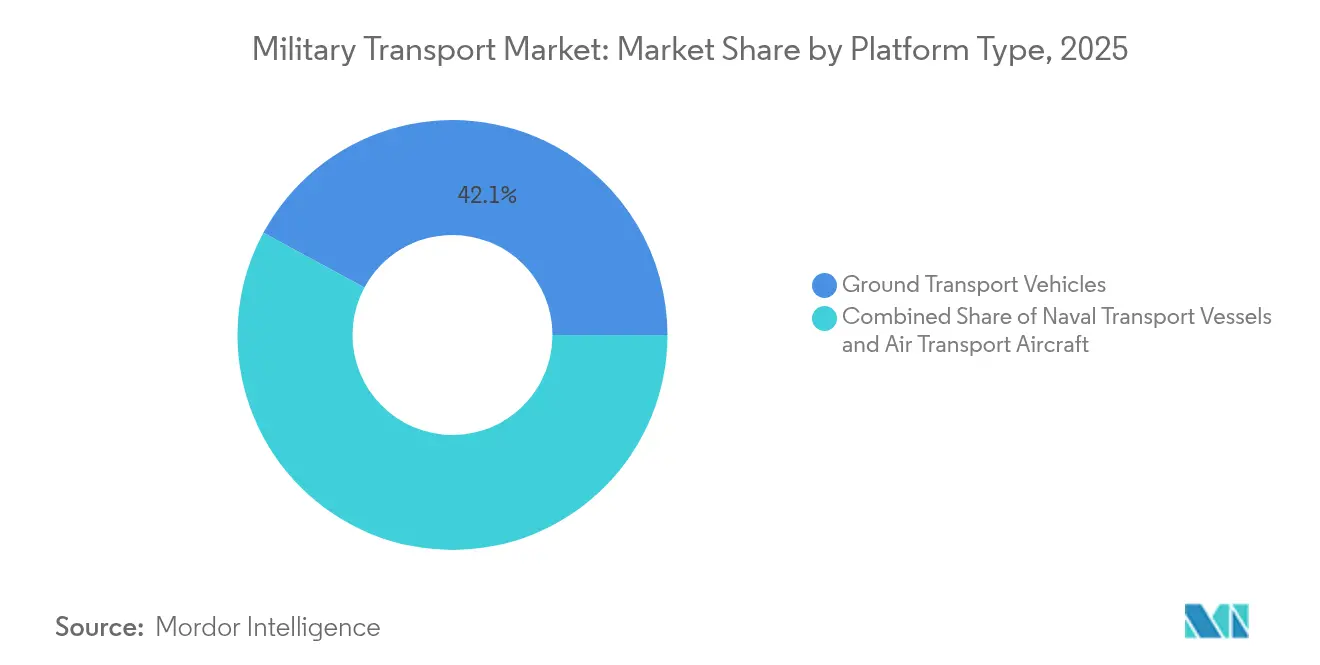

- Por plataforma, los vehículos de transporte terrestre representaron el 42,12% de la participación del mercado de transporte militar en 2025 y se prevé que registren la CAGR de segmento más alta del 9,52% hasta 2031.

- Por aplicación, el transporte de carga y equipos representó una participación de ingresos del 45,73% en 2025; la asistencia humanitaria y el alivio de desastres representa la aplicación de mayor crecimiento, con una CAGR del 7,06% hasta 2031.

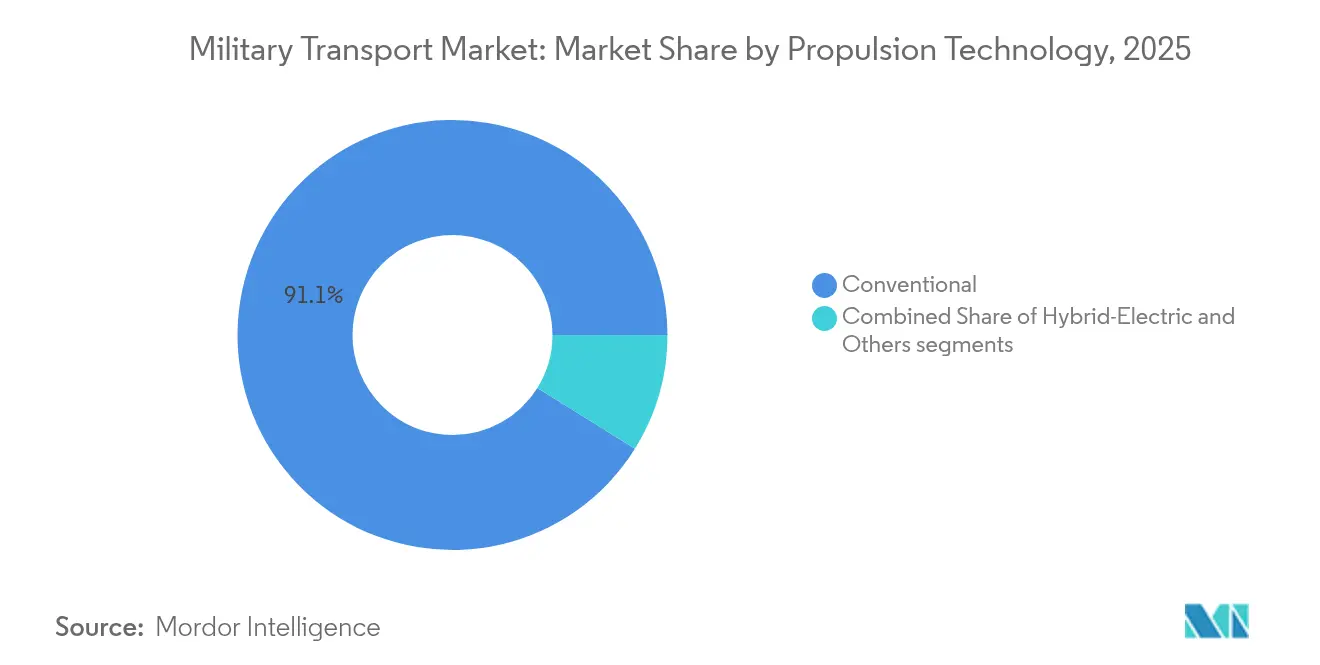

- Por tecnología de propulsión, la propulsión híbrido-eléctrica es la categoría de propulsión de más rápido crecimiento individual, expandiéndose a una CAGR del 10,63% hasta 2031, mientras que los sistemas convencionales mantienen la mayor participación del 91,12% del tamaño del mercado de transporte militar en 2025.

- Por usuario final, el segmento de usuario final del ejército representó el 48,23% del tamaño del mercado de transporte militar en 2025, mientras que el segmento de la fuerza aérea registra la CAGR a nivel de servicio más alta del 6,95% hasta 2031.

- Por geografía, América del Norte se mantuvo como el mercado más grande con una participación del 32,12% en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte Militar

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de capacidades de transporte aéreo estratégico y táctico | +1.8% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Cambio operativo hacia el despliegue rápido en entornos de guerra descentralizados | +1.2% | Indo-Pacífico y Europa del Este | Corto plazo (≤ 2 años) |

| Modernización y recapitalización de flotas de transporte militar obsoletas | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente frecuencia de misiones humanitarias y de alivio de desastres a nivel mundial | +0.7% | Regiones propensas a conflictos en todo el mundo | Mediano plazo (2-4 años) |

| Mayor adopción de plataformas de transporte de doble uso con vías de certificación civil | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de mantenimiento predictivo impulsado por IA para optimizar los costos del ciclo de vida | +0.5% | Ejércitos con uso intensivo de tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Capacidades de Transporte Aéreo Estratégico y Táctico

La decisión de Japón de incorporar 13 aviones cisterna KC-46A y 17 helicópteros CH-47 Block II Chinook subraya el aumento de los requisitos de transporte aéreo para las misiones en el Indo-Pacífico.[1]Australian Defence Magazine, "Japón Refuerza su Énfasis en el Reabastecimiento Aéreo con las Adquisiciones del KC-46A," australiandefence.com.au China promueve su avión de transporte Y-20B a estados como Nigeria, ampliando la competencia más allá de los proveedores tradicionales. Una década de servicio del A400M Atlas con la RAF valida la carga útil de 37 toneladas y el alcance sin reabastecimiento de 8.900 km de la plataforma para tareas de combate y humanitarias. La demanda se ve reforzada por ejercicios multinacionales que trasladan equipos pesados a largas distancias, lo que obliga a las fuerzas aéreas a ampliar sus flotas. Estas adquisiciones amplían progresivamente la base direccionable para contratos de mantenimiento, capacitación y apoyo terrestre dentro del mercado de transporte militar.

Cambio Operativo hacia el Despliegue Rápido en Entornos de Guerra Descentralizados

La doctrina ahora se centra en unidades ágiles capaces de dispersarse y reagruparse rápidamente en múltiples dominios. El Vehículo Táctico de Próxima Generación Híbrido del Ejército de los Estados Unidos ofrece modos de Conducción y Vigilancia Silenciosa, lo que permite el movimiento encubierto de convoyes y la generación de energía a bordo. El ejercicio Talisman Sabre de Australia, con la participación de 35.000 efectivos de 19 países, destacó cómo las embarcaciones de los Estados Unidos apoyaron rápidamente la logística litoral. China integra el ferrocarril de alta velocidad en sus planes de movilización, reduciendo los tiempos de tránsito para las brigadas que atraviesan grandes distancias.[2]IDST, "El Ferrocarril de Alta Velocidad en la Logística Militar," idstch.com Tales conceptos impulsan la demanda de plataformas versátiles que carguen y descarguen rápidamente, reforzando las cadenas de adquisición de camiones tácticos, aeronaves de rotor basculante y equipos de puertos móviles dentro del mercado de transporte militar.

Modernización y Recapitalización de Flotas de Transporte Militar Obsoletas

El Cuerpo de Marines de los Estados Unidos está invirtiendo USD 360 millones para extender la vida operativa de 360 aeronaves MV-22B Osprey hasta la década de 2050 a través del programa ReVAMP, un modelo que otros servicios emulan para las aeronaves heredadas. El contrato de actualización del C-295M de Polonia mejora la interoperabilidad con la OTAN con nueva aviónica y enlaces SATCOM. La Fuerza Aérea de los Estados Unidos está orientándose hacia la recapitalización de aeronaves de carga ahora que la modernización de los aviones cisterna ha alcanzado su madurez. Estas inversiones de largo ciclo crean una demanda de reemplazo sostenida y estimulan pedidos contiguos de simuladores, repuestos y gemelos digitales en todo el mercado de transporte militar.

Creciente Frecuencia de Misiones Humanitarias y de Alivio de Desastres a Nivel Mundial

Los activos de transporte aéreo militar ahora se despliegan como primeros respondedores ante emergencias de conflicto y climáticas. India ejecutó múltiples evacuaciones —Operación Ajay, Kaveri y Ganga— entre 2024 y 2025, demostrando cómo el transporte aéreo y marítimo sustenta la diplomacia nacional de crisis. A pesar del mar agitado, el muelle de Gaza de los Estados Unidos entregó 8,7 millones de kg de ayuda en 20 días, demostrando los conceptos de descarga flotante para litorales en disputa. El buque de transporte marítimo mejorado de Nueva Zelanda por USD 1.000 millones incorporará un dique de flotación para acelerar la entrega de ayuda en el Pacífico. Las operaciones humanitarias amplían el conjunto de misiones para aeronaves de carga, diques de plataforma de desembarco y camiones tácticos, fortaleciendo la visibilidad de ingresos en el mercado de transporte militar.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades en la cadena de suministro que afectan la disponibilidad de materiales de grado aeroespacial | −0.8% | Fabricantes occidentales | Corto plazo (≤ 2 años) |

| Cambios presupuestarios hacia sistemas no tripulados en medio de la creciente inflación en defensa | −0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Capacidad limitada de astilleros mundiales para la construcción de grandes buques ro-ro | −0.4% | Global | Largo plazo (≥ 4 años) |

| Regulaciones de emisiones más estrictas que retrasan las actualizaciones de los sistemas de propulsión heredados | −0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades en la Cadena de Suministro que Afectan la Disponibilidad de Materiales de Grado Aeroespacial

La escasez de materiales socava los cronogramas de producción de aeronaves, camiones y cascos navales que requieren aluminio, titanio y aleaciones de tierras raras de grado aeroespacial. El Pentágono ha catalogado 280 dependencias de materiales críticos, muchas vinculadas a cadenas de suministro chinas, lo que expone los programas que dependen de metales especiales y componentes electrónicos. Los fabricantes europeos están adoptando la doble fuente de suministro y aceptando plazos de entrega más largos, con Airbus revisando los calendarios de entrega del A400M mientras Rheinmetall adquiere proveedores estadounidenses para asegurar la materia prima de titanio y la capacidad de mecanizado. La escasez de semiconductores agrava el problema; los plazos de entrega de chips de grado militar se han extendido de 12 semanas a más de 52 semanas, lo que obliga a los ingenieros de aviónica a rediseñar las tarjetas en función de las piezas disponibles. Las medidas de mitigación, como la Ley CHIPS de los Estados Unidos y la Ley Europea de Materias Primas Críticas, prometen nueva capacidad. Sin embargo, las nuevas fundiciones y plantas de procesamiento no alcanzarán volumen durante al menos tres años, manteniendo elevado el riesgo de producción a corto plazo. Estas limitaciones retrasan el despliegue de nuevos activos de transporte aéreo y reducen el perfil de entrega anual que sustenta el mercado de transporte militar.

Cambios Presupuestarios hacia Sistemas No Tripulados en Medio de la Creciente Inflación en Defensa

Los ministerios de defensa están canalizando una mayor proporción de las adquisiciones hacia plataformas autónomas, desplazando el financiamiento de los activos de transporte tradicionales. El Departamento de Defensa de los Estados Unidos aumentó las asignaciones para sistemas no tripulados de USD 7.500 millones en el Año Fiscal 2021 a USD 10.100 millones en el Año Fiscal 2025, un salto del 34,7% que supera el crecimiento de los programas tripulados. Iniciativas como los camiones de Reabastecimiento Terrestre Autónomo del Ejército y el Gran Vehículo de Superficie No Tripulado de la Marina compiten directamente con las futuras adquisiciones de camiones tácticos y buques de transporte marítimo. La inflación amplifica la presión; los metales especiales, la mano de obra calificada y los costos de certificación impulsan los precios del transporte militar hacia arriba un 8-12% anual, lo que obliga a los gestores a reducir cantidades o retrasar cronogramas. Las tendencias europeas reflejan este giro, con el Sondervermögen alemán de EUR 100.000 millones (USD 115.570 millones) y los presupuestos navales de Francia orientando el nuevo dinero hacia capacidades no tripuladas y cibernéticas en lugar de cascos anfibios convencionales. El exitoso desempeño en el campo de batalla de los drones en Ucrania fortalece el impulso político para la logística autónoma, intensificando los vientos en contra presupuestarios que enfrentan las flotas de transporte militar convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Los Vehículos Terrestres Lideran la Revolución Híbrido-Eléctrica

Los vehículos terrestres capturaron el 42,12% de la participación del mercado de transporte militar en 2025, registrando al mismo tiempo la proyección de CAGR más rápida del 9,52% hasta 2031. Programas como el contrato FHTV V por USD 1.540 millones y los continuos pedidos de FMTV A2 están renovando las flotas de camiones pesados y medianos con mayor protección de carga útil y diagnósticos digitales. El tamaño del mercado de transporte militar para camiones tácticos pesados está preparado para crecer a medida que los ejércitos adoptan arquitecturas modulares que integran unidades de distribución de energía para cargas de energía dirigida o mando y control. Las conversiones híbrido-eléctricas se están extendiendo por las plataformas ligeras y medianas. El Vehículo Táctico de Próxima Generación Híbrido de GM Defense ofrece funcionalidad de vigilancia silenciosa y 120 kW de potencia exportable, apoyando sensores y sistemas no tripulados en emplazamientos austeros. Los portadores logísticos blindados como el TGS-Mil Protegido de Rheinmetall combinan la protección Nivel 3 de la OTAN con trenes de rodaje 4×4 optimizados para operaciones expedicionarias.

Las embarcaciones de transporte naval continúan evolucionando a través de formas de casco ro-ro y capacidades de varada mejoradas. El programa de Dique de Plataforma de Desembarco de 200 m de India integra propulsión eléctrica y una autonomía de 60 días, ofreciendo escalabilidad para asistencia humanitaria en entornos del Indo-Pacífico. Simultáneamente, plataformas de transporte aéreo como el A400M Atlas alcanzan hitos que validan la integración multidominio, con Airbus mostrando ahora una variante capaz de interconectar drones en enjambre. Estos avances amplían las brechas de capacidad que impulsan la adquisición de flotas mixtas en todo el mercado de transporte militar.

Por Aplicación: Las Misiones Humanitarias Impulsan el Crecimiento Más Rápido

El transporte de carga y equipos mantuvo un liderazgo de ingresos del 45,73% en 2025, sustentando el movimiento rutinario de municiones, sistemas de puentes y vehículos blindados en todo el mundo. Dentro de este segmento, el C-17 Globemaster y el A400M Atlas siguen siendo indispensables para cargas de gran tamaño y operaciones en pistas austeras, manteniendo altas tasas de utilización durante ejercicios como el Pitch Black de Australia y los vuelos multinacionales de socorro.

Se espera que las misiones humanitarias y de alivio de desastres crezcan más rápido que cualquier otra aplicación, registrando una CAGR del 7,06% hasta 2031. La operación del muelle de Gaza validó los constructos de Logística Conjunta Sobre la Costa, impulsando un nuevo interés en calzadas modulares y conectores de transporte marítimo. La evolución de India de respondedor regional a evacuador global subraya el valor político del transporte aéreo rápido y creíble. Los robots autónomos de evacuación de bajas, como el Vehículo Autónomo Modular Expedicionario, muestran cómo los sistemas terrestres no tripulados pueden acortar el cronograma de atención crítica, elevando las apuestas tácticas y estratégicas dentro del tamaño del mercado de transporte militar para tareas humanitarias. El transporte de personal continúa absorbiendo inversiones, particularmente para las flotas de ala rotatoria que transportan tropas a zonas de aterrizaje dispersas. Las variantes de evacuación médica y rescate de emergencia aprovechan las pantallas médicas de realidad aumentada y los enlaces de telemetría seguros que mejoran el triaje en vuelo. Estos ciclos de actualización garantizan que la industria de transporte militar más amplia aborde escenarios complejos que van desde la búsqueda y rescate urbano hasta el mantenimiento de paz expedicionario.

Por Tecnología de Propulsión: El Auge Híbrido-Eléctrico Desafía la Dominancia Convencional

La propulsión convencional retuvo el 91,12% del mercado de transporte militar en 2025, gracias a las cadenas de suministro maduras y a las redes mundiales de distribución de diésel. Los motores diésel y las turbinas de gas permanecen integrados en la doctrina y los manuales logísticos, enfatizando la fiabilidad durante las operaciones de alto ritmo.

Sin embargo, la tecnología híbrido-eléctrica avanza a una CAGR del 10,63% hasta 2031, incorporando sigilo y ahorro de combustible en los conceptos operativos. El futuro M1E3 Abrams se convertirá en el primer tanque híbrido-eléctrico de producción en serie del Ejército de los Estados Unidos, integrando baterías que apoyan la vigilancia silenciosa mientras reducen los convoyes logísticos. El demostrador de clase megavatio de GE Aerospace conecta un turboejes CT7 a un motor eléctrico, ilustrando cómo las plataformas de ala rotatoria pueden ganar un 20% de eficiencia de combustible sin sacrificar el rendimiento en condiciones de calor y altitud. El impulso hacia diseños de predominio de baterías se ve impulsado por el objetivo de servicio de desplegar una flota de vehículos no tácticos totalmente eléctricos antes de 2035, una iniciativa que siembra ecosistemas de proveedores en todo el mercado de transporte militar.

Por Usuario Final: El Crecimiento de la Fuerza Aérea Supera la Dominancia Tradicional del Ejército

Los ejércitos controlaron el 48,23% del gasto en 2025, reflejando los amplios requisitos de camiones de transporte de línea, distribuidores de combustible y equipos de ingeniería. Los pedidos recientes de 240 camiones tácticos FMTV adicionales amplían la capacidad tanto para las unidades activas como para la Guardia Nacional.

Se prevé que las fuerzas aéreas crezcan más rápido, registrando una CAGR del 6,95% durante el período. La adquisición del CH-47 por USD 882 millones de Japón y la adquisición de 13 KC-46A ilustran el renovado énfasis en el reabastecimiento aéreo y la autosuficiencia en transporte aéreo. La planificada recapitalización de aeronaves de carga de la Fuerza Aérea de los Estados Unidos dará forma a los futuros concursos entre el C-130J, el C-390 y posibles participantes de diseño limpio, ampliando el tamaño del mercado de transporte militar dedicado a las flotas de ala fija. Las marinas e infantería de marina invierten en diques de plataforma de desembarco, diques de transferencia expedicionarios y embarcaciones de conexión para apoyar las campañas litorales. Las estrategias de basing en el mar dependen del transporte marítimo de gran volumen para transportar municiones, combustible y suministros de alivio de desastres a través de archipiélagos, impulsando la demanda de instalaciones médicas flotantes y rampas ro-ro. Esta distribución ayuda a equilibrar los patrones de gasto a nivel de servicio en todo el mercado de transporte militar.

Análisis Geográfico

América del Norte concentró el 32,12% del mercado de transporte militar en 2025, impulsado por la compra de camiones FMTV A2 por USD 214,8 millones de los Estados Unidos, la modernización del MV-22B por USD 360 millones y múltiples programas de aviones cisterna de reabastecimiento aéreo. Canadá está desplegando buques de patrulla ártica y buques de apoyo conjunto que fortalecen la resiliencia de la OTAN en el Gran Norte. El liderazgo de la región en diagnósticos de IA y propulsión híbrido-eléctrica posiciona a los proveedores nacionales para capturar pedidos de exportación, ampliando aún más el mercado de transporte militar.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,18%. China incorpora camiones pesados de próxima generación, avanza en la producción del avión de transporte Y-20B e integra el ferrocarril de alta velocidad en la doctrina de movilización. Las adquisiciones multimillonarias de transporte aéreo y helicópteros de Japón y las aprobaciones de adquisiciones de USD 8.800 millones de Corea del Sur señalan un amplio compromiso con la modernización logística. La inversión histórica desde 2019 muestra un cambio constante de la cantidad de plataformas a la profundidad de capacidad, reforzando las perspectivas de crecimiento del mercado de transporte militar en la región.

Europa mantiene una demanda sólida a través de marcos multinacionales y programas nacionales. El acuerdo de vehículos de EUR 3.500 millones (USD 4.050 millones) de Alemania sustenta la preparación logística continental. La iniciativa trilateral de Carga Táctica de Tamaño Medio Futura asigna EUR 30 millones (USD 34,71 millones) para diseñar un reemplazo del C-130 para 2040, demostrando innovación colaborativa. Los movimientos de consolidación como la adquisición de Iveco Defence por parte de Leonardo concentran la experiencia y alinean las cadenas de suministro, manteniendo a Europa como un contribuyente fundamental al mercado de transporte militar.

Panorama Competitivo

El mercado de transporte militar está moderadamente concentrado, fortaleciendo a los principales contratistas a través de vínculos gubernamentales y ciclos de producción de varias décadas. Las alianzas aceleran la difusión tecnológica. Lockheed Martin Corporation y General Dynamics Corporation han combinado su conocimiento en motores de cohete sólido para reforzar la base de municiones de los Estados Unidos. Al mismo tiempo, Lockheed y Rheinmetall producirán misiles en Europa, garantizando la autonomía de suministro. La alianza de Joby Aviation con L3Harris en aeronaves VTOL híbridas ofrece una vía alternativa para el transporte aéreo vertical, desafiando a los fabricantes de equipos originales de helicópteros convencionales.

La adquisición de Iveco Defence por parte de Leonardo crea un centro de potencia en sistemas terrestres que rivaliza con los operadores establecidos de los Estados Unidos y Alemania, ampliando la gama de productos desde camiones multirol hasta portadores blindados 8×8. La adquisición de Loc Performance por parte de Rheinmetall posiciona a la empresa para pujar agresivamente por el vehículo de infantería XM30 y el Camión Táctico Común, programas valorados en más de USD 60.000 millones.

Líderes de la Industria de Transporte Militar

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Airbus SE

Oshkosh Defense, LLC (Oshkosh Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Oshkosh Defense, LLC, subsidiaria de Oshkosh Corporation, recibió pedidos del Comando de Contratación del Ejército de los Estados Unidos – Arsenal de Detroit (ACC-DTA) por camiones y remolques adicionales de la Familia de Vehículos Tácticos Medianos A2 (FMTV A2). Los pedidos, valorados en USD 214,8 millones, apoyan las iniciativas de modernización del Ejército de los Estados Unidos.

- Julio de 2024: El ejército alemán otorgó a Rheinmetall un contrato marco de siete años por valor de USD 3.770 millones para la entrega de hasta 6.500 camiones militares. El acuerdo permite la adquisición flexible de vehículos logísticos militares, incluidos los camiones todo terreno UTF 5t y UTF 15t.

Alcance del Informe del Mercado Global de Transporte Militar

Los vehículos de transporte militar son cruciales para mantener las líneas de suministro hacia bases avanzadas de difícil acceso. Estos vehículos están diseñados específicamente según estándares militares y son versiones robustas de sus equivalentes comerciales. Los vehículos de transporte militar se utilizan generalmente para transportar tropas, personal, armas (montadas), suministros, evacuar soldados heridos y muchas otras funciones diversas. Las variantes altamente especializadas de dichos vehículos y aeronaves también pueden utilizarse para llevar a cabo misiones estratégicas y tácticas.

El mercado de transporte militar está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en vehículos de transporte terrestre, embarcaciones de transporte naval y aeronaves de transporte aéreo. Por aplicación, el mercado se segmenta en transporte de personal, transporte de carga y rescate de emergencia. Por geografía, el mercado cubre los desarrollos en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe ofrece el tamaño del mercado y el pronóstico en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Vehículos de Transporte Terrestre | Camiones Tácticos Pesados |

| Vehículos Utilitarios Ligeros | |

| Portadores Logísticos Blindados y MRAP | |

| Embarcaciones de Transporte Naval | Buques Ro-Ro y de Transporte Marítimo |

| Diques de Plataforma de Desembarco (LPD/LHD) | |

| Buques Auxiliares de Carga y Reabastecimiento | |

| Aeronaves de Transporte Aéreo | Ala Fija |

| Ala Rotatoria y Rotor Basculante |

| Transporte de Personal |

| Transporte de Carga/Equipos |

| Rescate de Emergencia y Evacuación Médica |

| Asistencia Humanitaria y Alivio de Desastres |

| Convencional |

| Híbrido-Eléctrico |

| Otros |

| Ejército |

| Marina |

| Fuerza Aérea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Plataforma | Vehículos de Transporte Terrestre | Camiones Tácticos Pesados | |

| Vehículos Utilitarios Ligeros | |||

| Portadores Logísticos Blindados y MRAP | |||

| Embarcaciones de Transporte Naval | Buques Ro-Ro y de Transporte Marítimo | ||

| Diques de Plataforma de Desembarco (LPD/LHD) | |||

| Buques Auxiliares de Carga y Reabastecimiento | |||

| Aeronaves de Transporte Aéreo | Ala Fija | ||

| Ala Rotatoria y Rotor Basculante | |||

| Por Aplicación | Transporte de Personal | ||

| Transporte de Carga/Equipos | |||

| Rescate de Emergencia y Evacuación Médica | |||

| Asistencia Humanitaria y Alivio de Desastres | |||

| Por Tecnología de Propulsión | Convencional | ||

| Híbrido-Eléctrico | |||

| Otros | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico para 2031 del mercado de transporte militar?

El tamaño del mercado de transporte militar es de USD 24,14 mil millones en 2026 y se proyecta que alcance USD 32,23 mil millones en 2031, reflejando una CAGR del 5,92%.

¿Qué categoría de plataforma crecerá más rápido hasta 2031?

Se prevé que los vehículos terrestres se expandan a una CAGR del 9,52% a medida que los trenes de rodaje híbrido-eléctricos y los diagnósticos de IA ingresan a los camiones tácticos.

¿Por qué aumenta la demanda de transporte humanitario?

El aumento de desastres naturales y zonas de conflicto requieren la entrega rápida de ayuda; las recientes operaciones del muelle de Gaza y las misiones de evacuación de India destacan esta tendencia.

¿Qué región ofrece la mayor oportunidad de crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR del 7,18%, impulsada por los programas de modernización de China, Japón y Corea del Sur.

¿Qué tecnología de propulsión atrae la mayor inversión?

Los sistemas híbrido-eléctricos avanzan a una CAGR del 10,63% a medida que mejoran el sigilo y la eficiencia de combustible en plataformas terrestres, aéreas y marítimas.

Última actualización de la página el: