Tamaño y Participación del Mercado de Aeronaves de Transporte Militar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.39% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Transporte Militar por Mordor Intelligence

El tamaño del mercado de aeronaves de transporte militar fue valorado en USD 7,60 mil millones en 2025 y se estima que crecerá desde USD 7,71 mil millones en 2026 hasta alcanzar USD 8,26 mil millones en 2031, a una CAGR del 1,39% durante 2026-2031. Los operadores están redirigiendo el capital desde la adquisición de nuevas unidades hacia el mantenimiento, las extensiones de vida útil de la flota y los marcos de mantenimiento, reparación y revisión (MRO) basados en el rendimiento para apoyar operaciones dispersas y mayores objetivos de disponibilidad de aeronaves. El cambio en el modelo operativo es visible en los contratos estratégicos de modernización que extienden la vida de las flotas existentes al tiempo que abordan la obsolescencia de la aviónica y los sistemas de misión con protección cibernética. Las señales de demanda regional se alinean con la industrialización impulsada por políticas, donde se favorecen las líneas de ensamblaje final y los centros de MRO autóctonos para reducir las dependencias del ciclo de vida y comprimir los plazos de entrega, como se observa en la gran huella del programa C-295 de India. Los requisitos de respuesta humanitaria y ante desastres continúan aumentando dentro de los mandatos de defensa, fortaleciendo el argumento a favor de los aviones de transporte con certificación de doble uso que pueden pasar del apoyo en combate al socorro civil con poco tiempo de aviso.

Conclusiones Clave del Informe

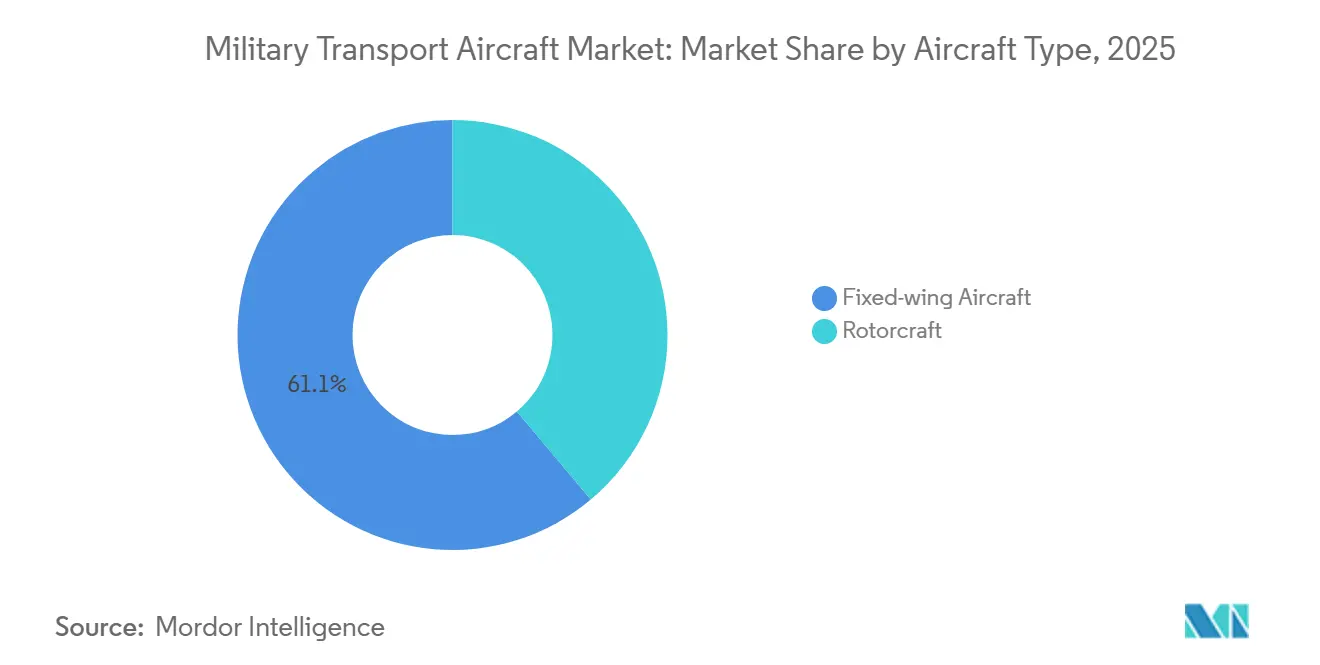

- Por tipo de aeronave, las plataformas de ala fija lideraron el mercado de aeronaves de transporte militar con una participación del 61,12% en 2025; se prevé que las aeronaves de ala rotatoria avancen a una CAGR del 4,20% hasta 2031.

- Por aplicación, el transporte aéreo de tropas y carga lideró el mercado de aeronaves de transporte militar con una participación en los ingresos del 44,85% en 2025; se proyecta que la ayuda humanitaria y la respuesta ante desastres se expanda a una CAGR del 5,45% hasta 2031.

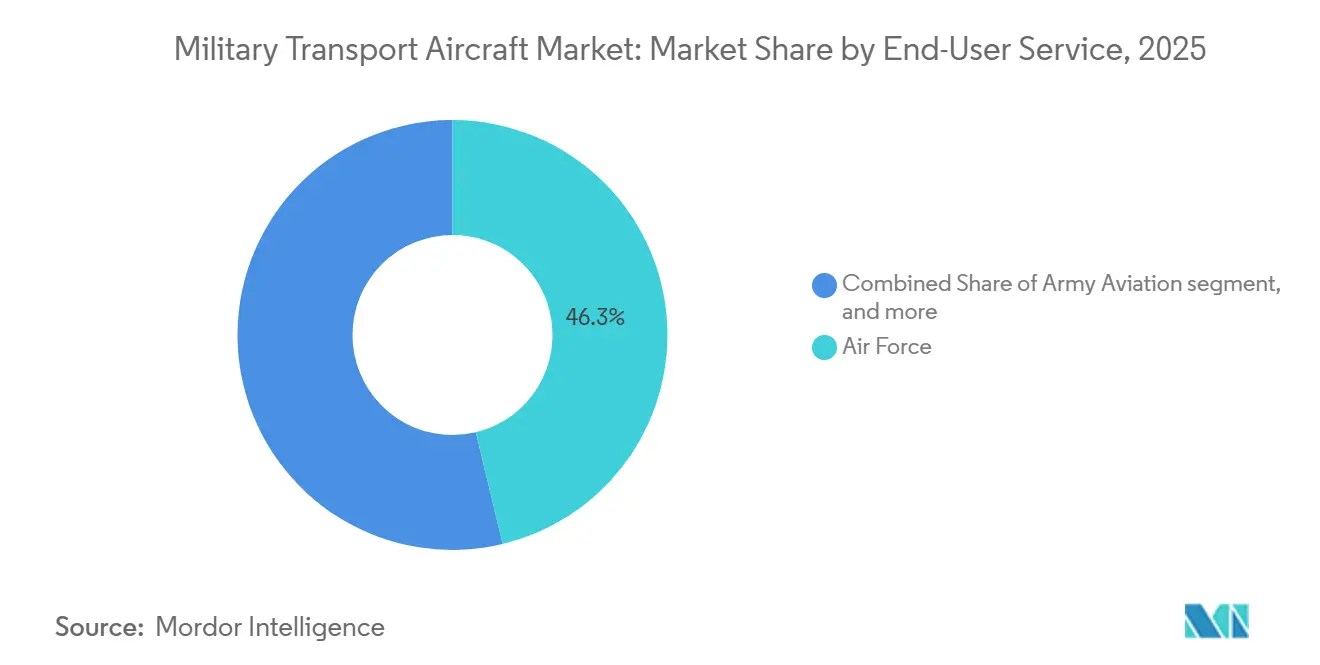

- Por servicio de usuario final, el segmento de la Fuerza Aérea representó el 46,25% del mercado de aeronaves de transporte militar en 2025, mientras que se proyecta que los segmentos paramilitares y de guardacostas se expandan a una CAGR del 3,86% hasta 2031.

- Por propulsión, los modelos propulsados por turbofán representaron el 52,05% del mercado de aeronaves de transporte militar en 2025; se espera que las células de aeronaves equipadas con turboeje registren una CAGR del 5,15% entre 2026 y 2031.

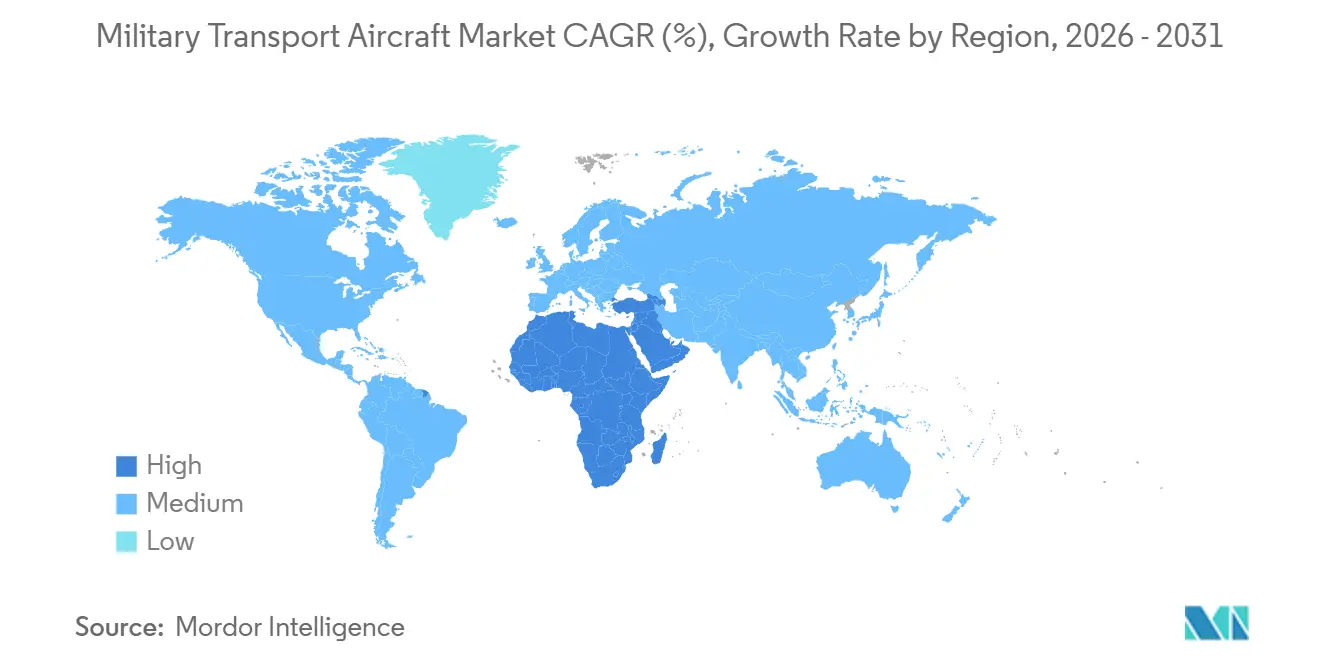

- Por geografía, la región Asia-Pacífico concentró el 39,05% de la participación del mercado de aeronaves de transporte militar en 2025. En contraste, se anticipa que Oriente Medio y África registren el crecimiento más rápido, con una CAGR del 3,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves de Transporte Militar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los presupuestos de defensa en Asia-Pacífico y Oriente Medio | +0.5% | Asia-Pacífico (China, India, Japón), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Catar) | Mediano plazo (2-4 años) |

| Programas de modernización de flotas que reemplazan las clases envejecidas C-130/L-100 y An-26 | +0.4% | Global, con concentración en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Puntos de conflicto geopolítico que impulsan la capacidad de transporte urgente | +0.3% | Europa (flanco oriental de la OTAN), Indo-Pacífico (Japón, Corea del Sur, Australia), Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de las misiones humanitarias y de respuesta ante desastres que requieren aviones de transporte de doble función | +0.2% | Global, particularmente en el Sudeste Asiático, África, el Caribe y las naciones insulares del Pacífico | Mediano plazo (2-4 años) |

| MRO de hilo digital que reduce el tiempo de inactividad y amplía los fondos de ingresos del mercado posventa | +0.2% | América del Norte, Europa, Asia-Pacífico avanzado (Japón, Corea del Sur, Australia) | Mediano plazo (2-4 años) |

| Aeronaves logísticas eVTOL emergentes para el reabastecimiento ágil de última milla | +0.1% | América del Norte (pruebas militares de EE. UU.), Europa, primeros adoptantes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Presupuestos de Defensa en Asia-Pacífico y Oriente Medio

El aumento de las asignaciones en los teatros de operaciones prioritarios está impulsando la adquisición de aviones de transporte multimisión, así como el ensamblaje localizado, la formación y el mantenimiento en el país. El programa C-295 de India ejemplifica este cambio de política, combinando la adquisición de la plataforma con la fabricación local y el apoyo al ciclo de vida para avanzar en los objetivos de autosuficiencia y disponibilidad. En Europa, el gasto agregado en defensa se aceleró en 2025, fortaleciendo las agendas de renovación de la movilidad aérea y los acuerdos de logística mancomunada que mejoran los tiempos de respuesta y la interoperabilidad. El impulso presupuestario en el Golfo se está traduciendo en marcos con compensaciones intensivas que priorizan la capacidad soberana de MRO y las empresas conjuntas para reducir las dependencias externas a largo plazo de los fabricantes de equipos originales. Los equipos de adquisición buscan cada vez más plataformas que combinen la preparación para el combate con vías de certificación civil, lo que facilita las aprobaciones de sobrevuelo durante operaciones humanitarias y misiones transfronterizas. Las salvaguardas de control de exportaciones siguen siendo un factor de diseño en estos presupuestos, con los regímenes ITAR y aliados que dan forma al mercado accesible para los sistemas de origen estadounidense y crean oportunidades para proveedores alternativos que satisfacen el mismo perfil de misión bajo diferentes restricciones de licencia.

Programas de Modernización de Flotas que Reemplazan las Clases Envejecidas C-130/L-100 y AN-26

La modernización ha pasado de actualizaciones episódicas a programas estructurados y plurianuales que anclan la aeronavegabilidad, la renovación de la aviónica y la supervivencia cibernética en horizontes más largos. Los Estados Unidos adjudicaron un esfuerzo de modernización de la cabina de vuelo para su flota de transporte pesado que utiliza un enfoque de sistemas abiertos modulares para abordar la obsolescencia y extender la vida útil, una señal de que los operadores favorecen la acumulación incremental de capacidades en células de aeronaves probadas.[1]Boeing Media Relations, "La Modernización de la Cabina de Vuelo de Boeing Mantiene al C-17A Listo para la Misión," Comunicado de Prensa de Boeing, boeing.mediaroom.com En paralelo, las familias de plataformas en el extremo táctico del espectro continúan atrayendo nuevos pedidos a medida que los transportes heredados quedan fuera de servicio y la interoperabilidad se convierte en un requisito premium para las misiones multinacionales. Los programas europeos se están consolidando en torno a menos tipos para capturar economías de escala en formación, repuestos e integración de sistemas de misión, incluso cuando programas específicos gestionan ajustes de costos dentro de carteras de pedidos más grandes. Los operadores están vinculando la compensación de los proveedores a las tasas de disponibilidad y capacidad de misión, alineando los incentivos de mantenimiento con la generación de salidas y reduciendo el riesgo de tiempo de inactividad a lo largo de la vida de la aeronave. Estos programas exigen cada vez más líneas de base digitales estandarizadas, lo que facilita la integración de diagnósticos, mantenimiento predictivo y cambios rápidos de configuración en flotas que alternan entre los roles de transporte aéreo, evacuación médica y cisterna.

Puntos de Conflicto Geopolítico que Impulsan la Capacidad de Transporte Urgente

Los eventos de alta intensidad y de zona gris han impulsado a los mandos de movilidad a proporcionar transporte con poco tiempo de aviso y desde modos de basing variados. Las operaciones aliadas en Europa ilustran la necesidad de ejecutar misiones de suministro y socorro a gran escala a través de múltiples corredores mientras se mantiene el tráfico civil y militar desconflictuado bajo horarios ajustados. En Oriente Medio, los lanzamientos aéreos humanitarios bajo contingencias activas demuestran la importancia de las aeronaves que pueden configurarse y desplegarse rápidamente, con tripulaciones entrenadas para operar en espacio aéreo civil-militar mixto.[2]Asuntos Públicos del Mando Central de EE. UU., "El Mando Central de EE. UU. Realiza el 13.º Lanzamiento Aéreo Humanitario sobre Gaza," Mando Central de EE. UU., centcom.mil Los conceptos de operación del Indo-Pacífico otorgan mayor valor a las plataformas que pueden operar desde aeródromos dispersos y pistas austeras dentro de zonas en disputa, elevando el rendimiento en campo corto y la aviónica defensiva como diferenciadores clave. Los mismos puntos de conflicto están acelerando las inversiones en interoperabilidad para que las unidades puedan integrarse en la logística de coalición, las redes de mando y los protocolos de evacuación médica sin una reconfiguración extensa. La formación, el prepositioning de repuestos y la certificación aliada están, por tanto, ascendiendo en la lista de prioridades de las oficinas de adquisición que necesitan capacidad desde el primer día.

Expansión de las Misiones Humanitarias y de Respuesta ante Desastres que Requieren Aviones de Transporte de Doble Función

Los eventos impulsados por el clima y las emergencias complejas están aumentando la proporción de misiones que requieren evacuaciones rápidas, apoyo médico y la entrega de suministros de socorro a largas distancias. Las operaciones gubernamentales en América del Norte han desplegado flotas de transporte a gran escala para la respuesta a incendios forestales y evacuaciones por condiciones meteorológicas severas, confirmando el valor operativo de las plataformas de doble uso para misiones domésticas.[3]Asuntos Públicos del Mando Central de EE. UU., "El Mando Central de EE. UU. Realiza el 13.º Lanzamiento Aéreo Humanitario sobre Gaza," Mando Central de EE. UU., centcom.mil Los marcos aliados también han priorizado la protección civil y la respuesta ante desastres dentro de sus carteras de operaciones, ampliando el conjunto de misiones para los aviones de transporte táctico y estratégico bajo tareas combinadas. Este cambio de misión refuerza la demanda de aeronaves con aeronavegabilidad civil, facilitando los seguros, los sobrevuelos y el acceso a aeropuertos de uso mixto durante las operaciones de socorro. Las especificaciones de adquisición ahora incluyen con mayor frecuencia kits de evacuación médica, sistemas de misión enrollables y refuerzos del piso de carga que apoyan la reconfiguración rápida entre personas, vehículos y palés. El efecto neto es una base más amplia de horas de vuelo vinculadas a tareas no combativas y un argumento comercial más sólido para el mantenimiento basado en el rendimiento para mantener la disponibilidad alta durante las temporadas pico de desastres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en la cadena de suministro para estructuras compuestas de fuselaje ancho y motores aeronáuticos | -0.4% | Global, agudo en América del Norte y Europa debido a la concentración de proveedores | Mediano plazo (2-4 años) |

| Alto costo total de propiedad frente a posibles conversiones de carga arrendada | -0.3% | Mercados emergentes en el Sudeste Asiático, África, América del Sur | Corto plazo (≤ 2 años) |

| Barreras de control de exportaciones e ITAR que limitan los mercados accesibles de las plataformas | -0.3% | Plataformas de EE. UU. (C-17, C-130J), aliados de la OTAN sujetos a la Posición Común de la UE | Largo plazo (≥ 4 años) |

| Riesgo de disponibilidad de pista en operaciones dispersas que limita la utilidad del transporte pesado | -0.2% | Asia-Pacífico (cadenas de islas), África (brechas de infraestructura), Ártico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro para Estructuras Compuestas de Fuselaje Ancho y Motores Aeronáuticos

Los mercados de materias primas compuestas y preimpregnados están concentrados entre un pequeño conjunto de proveedores, lo que aumenta el riesgo de calendario cuando un productor enfrenta una interrupción o una reasignación de capacidad. Los grandes programas de turbohélice y turbofán con componentes de fuente única pueden experimentar eventos de mantenimiento que repercuten en toda la flota, reduciendo temporalmente la disponibilidad, creando presión presupuestaria y requiriendo la reprogramación de entregas. La escala y el costo de los autoclaves, los procesos de unión especializados y las instalaciones de reparación certificadas limitan el número de sitios que pueden producir o reparar estructuras críticas al ritmo que demandan los operadores. Cuando las flotas se expanden en regiones con bases industriales incipientes, los canales logísticos para piezas compuestas pueden introducir tiempos de entrega adicionales y costos de mantenimiento de inventario. Los fabricantes de equipos originales que despliegan herramientas de gemelo digital y análisis predictivo pueden moderar estos retrasos, pero la restricción de capacidad subyacente sigue limitando el rendimiento durante los pedidos de aumento. El efecto neto es un cuello de botella estructural que los equipos de adquisición tienen en cuenta en los calendarios de entrega y que los equipos de mantenimiento mitigan con la agrupación de repuestos y la adquisición de artículos de largo plazo.

Alto Costo Total de Propiedad frente a Posibles Conversiones de Carga Arrendada

Las normas de control de exportaciones más estrictas pueden reducir el rango de clientes elegibles o extender los plazos de aprobación, lo que afecta directamente los ciclos de reserva y el reconocimiento de ingresos para las plataformas con subsistemas restringidos. Las reformas aliadas han agilizado parte del comercio de defensa dentro de los bloques de confianza, pero las excepciones para tecnologías sensibles aún cubren la aviónica y los sistemas de misión utilizados en las aeronaves de transporte. Estas restricciones afectan no solo a las ventas principales, sino también a las actualizaciones, las cargas de software y las configuraciones de carga útil específicas, lo que complica la interoperabilidad multinacional. En respuesta, algunos proveedores desarrollan variantes con certificación civil paralela o configuraciones de contenido mixto para ampliar la exportabilidad sin socavar la capacidad central. Los mandatos de contenido local y los marcos de compensación dan forma aún más a la estructura de acuerdo factible al priorizar el ensamblaje, el MRO y la capacidad de formación en el país, como lo demuestra la arquitectura del programa de India para el ensamblaje y soporte del C-295. A largo plazo, los controles de exportación y las normas de contenido local actúan conjuntamente como un filtro sobre las opciones de diseño de plataformas y las estrategias comerciales, empujando a los proveedores a planificar múltiples vías de certificación y arquitecturas de sistemas modulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio de las Aeronaves de Ala Fija Impulsa el Liderazgo del Mercado

Las aeronaves de transporte de ala fija representaron el 61,12% del mercado en 2025, lo que refleja la demanda sostenida de transporte entre teatros de operaciones, despliegue de largo alcance y movilidad habilitada por cisternas que las aeronaves de ala rotatoria no pueden igualar en carga útil o alcance. El mercado de aeronaves de transporte militar está destinado a mantener las flotas de ala fija en el centro de las operaciones estratégicas donde la velocidad, el volumen y el alcance impulsan la planificación de misiones y la interoperabilidad aliada. El transporte aéreo táctico ahora se combina con los roles de cisterna y evacuación médica en células de aeronaves comunes, lo que refuerza la inversión en actualizaciones de aviónica, ciberseguridad y comunicaciones en lugar de la sustitución total del tipo. Al mismo tiempo, las plataformas tácticas multifunción continúan ganando pedidos en Europa y más allá, como se observa en los nuevos compromisos del C-295 que reponen las flotas ligeras y medianas envejecidas al tiempo que añaden variantes de patrulla marítima y vigilancia a los fondos de logística compartida. La industria de aeronaves de transporte militar está, en consecuencia, avanzando hacia menos tipos centrales con kits de misión más amplios, lo que reduce los costos de formación y mantenimiento en operaciones conjuntas y de coalición. En entornos de basing donde las condiciones de pista varían, los operadores de ala fija se apoyan en el rendimiento en campo corto y pista austera para mantener abiertas las opciones para misiones desplegadas en avanzada.

Las aeronaves de ala rotatoria retienen el 38,88% restante y se proyecta que crezcan más rápido a una CAGR del 4,20% hasta 2031, ya que las operaciones dispersas y el Empleo de Combate Ágil recompensan la agilidad de elevación vertical para el reabastecimiento táctico y el movimiento de personal dentro del espacio aéreo en disputa. Las flotas de ala rotatoria sobresalen en los conectores de barco a costa, las inserciones en sitios remotos y el retorno rápido bajo denegación de pista, y esta combinación de casos de uso apoya la inversión persistente en líneas de elevación pesada y utilidad media. En misiones de menos de 300 millas náuticas y en terreno complejo, las aeronaves de ala rotatoria ofrecen una ventaja de costo y tiempo sobre las salidas de ala fija de corto recorrido, especialmente cuando se tienen en cuenta la manipulación en tierra, la preparación de la pista y la exposición a amenazas en el tiempo total del ciclo. Las opciones de adquisición reflejan las compensaciones entre carga útil y supervivencia, con nuevos motores y aviónica digital que mejoran la elevación, el consumo de combustible y la autoprotección. A medida que más fuerzas de tarea conjuntas ensayan operaciones distribuidas, los planificadores están reequilibrando las flotas para garantizar que exista suficiente capacidad de elevación vertical para mantener abastecidos los destacamentos dispersos. Esta inclinación estructural complementa en lugar de desplazar el dominio de las aeronaves de ala fija, que continúa transportando el equipo más pesado y la carga a granel para el movimiento a nivel de teatro.

Por Aplicación: El Dominio del Transporte Aéreo de Tropas y Carga Desafiado por el Crecimiento Humanitario

El transporte aéreo de tropas y carga representó el 44,85% de los ingresos en 2025, ya que las operaciones aliadas mantuvieron una alta demanda de despliegue, rotación y distribución de material en teatros activos y ubicaciones de presencia avanzada. El mercado de aeronaves de transporte militar continúa priorizando el embarque rápido, el manejo de carga paletizada y la interoperabilidad conjunta para sostener el ritmo a lo largo de largas líneas de suministro y redes de basing mixtas. Estas misiones dan forma a las actualizaciones de aviónica y comunicaciones que mejoran la desconflictuación del espacio aéreo, la integración del mando de coalición y la coordinación de velocidad en tierra en centros congestionados. El creciente interés en los sistemas de carga modulares y los kits enrollables está agilizando el tiempo de reconfiguración entre movimientos de tropas, vuelos de carga y evacuaciones médicas. Los requisitos de transporte aéreo también están impulsando una mayor flexibilidad habilitada por cisternas para extender el alcance, aumentar la carga útil y habilitar patrones de entrega de múltiples etapas sin infraestructura de ruta confiable. Con las horas de tripulación gestionadas de cerca para preservar la preparación, la inversión en dispositivos de formación, herramientas de ensayo de misiones y modernización de la cabina de vuelo digital está directamente vinculada a las ganancias de rendimiento.

La ayuda humanitaria y la respuesta ante desastres es la aplicación de más rápido crecimiento, proyectada a una CAGR del 5,45% hasta 2031. El mercado de aeronaves de transporte militar se está adaptando a solicitudes más frecuentes de evacuación, apoyo médico y aterrizaje de emergencia o lanzamiento aéreo de suministros esenciales, lo que favorece las plataformas con certificación de doble uso y las variantes derivadas civiles. Las operaciones en América del Norte ilustran cómo los activos de defensa cambian a roles de socorro doméstico en momentos de máxima demanda mientras mantienen la preparación para misiones aliadas en el extranjero. Las actividades de protección civil de la OTAN validan aún más las configuraciones multifunción que se mueven sin problemas entre las tareas de defensa y humanitarias bajo acuerdos de mando unificado. Los requisitos de certificación están convergiendo en equipos que admiten módulos médicos, operaciones con visión nocturna y rendimiento en pistas cortas o dañadas. Como resultado, el crecimiento en las misiones de socorro está dando forma al diseño y la adquisición de transportes que deben satisfacer tanto los estándares militares como los marcos de aeronavegabilidad civil.

Por Servicio de Usuario Final: La Participación de la Fuerza Aérea Desafiada por la Expansión Paramilitar

El segmento de la Fuerza Aérea representó el 46,25% del mercado de aeronaves de transporte militar en 2025, impulsado por los requisitos de alcance estratégico, la integración del reabastecimiento aéreo y la conectividad global de mando y control (C2). Este segmento continúa impulsando las actualizaciones de bloque más grandes para aviónica, ciberseguridad y comunicaciones, garantizando la compatibilidad con las redes de coalición y los sistemas de planificación de misiones en todos los teatros. La industria de aeronaves de transporte militar también está viendo la estandarización entre servicios conjuntos en formación y mantenimiento para mejorar la disponibilidad mientras se moderan los costos operativos. Las unidades de aviación naval y de infantería de marina utilizan transportes durante las operaciones anfibias y la logística en tierra para evitar la dependencia de los principales puertos. Los mandos de aviación del ejército se centran en la logística de teatro y el movimiento táctico de personal y suministros en terreno complejo. Estos roles, en conjunto, subrayan la necesidad de una combinación equilibrada de aeronaves de ala fija y ala rotatoria para proporcionar tanto transporte estratégico como reabastecimiento de última milla.

Se proyecta que los segmentos paramilitares y de guardacostas crezcan a una CAGR del 3,86% hasta 2031, ya que las misiones de control fronterizo, seguridad marítima e interdicción demandan un transporte aéreo versátil que pueda cambiar rápidamente entre misiones de búsqueda y rescate y evacuación médica. Estas agencias a menudo adquieren transportes más ligeros que comparten líneas de base de certificación civil para simplificar los sobrevuelos y el acceso a aeropuertos de uso mixto durante operaciones multiagencia. Los ciclos de adquisición pueden ser más cortos que los de los programas de defensa tradicionales, lo que subraya la importancia de los canales de certificación y formación alineados. El alcance en expansión de la patrulla marítima y la aplicación costera amplía la flota accesible de transportes ligeros capaces de transportar personal, sensores y carga de socorro. Donde los presupuestos son más ajustados, las agencias extienden la vida útil mediante actualizaciones de aviónica específicas y renovaciones interiores mientras aprovechan la capacidad de MRO agrupada con los operadores de defensa. Esta expansión constante complementa la movilidad estratégica liderada por la Fuerza Aérea, garantizando una cobertura adecuada para las misiones domésticas y la cooperación transnacional.

Por Tipo de Propulsión: La Estabilidad del Turbofán Contrasta con la Aceleración del Turboeje

Las plataformas propulsadas por turbofán representaron el 52,05% de la participación del mercado de aeronaves de transporte militar en 2025, una posición respaldada por la movilidad entre teatros de operaciones, el alcance habilitado por cisternas y las velocidades de crucero más altas que comprimen los plazos de despliegue. Las flotas estratégicas siguen siendo la columna vertebral de la respuesta global rápida, y los presupuestos de modernización priorizan las actualizaciones de la cabina de vuelo, el endurecimiento de la ciberseguridad y la modernización de las comunicaciones que extienden la vida útil y amplían la interoperabilidad de las misiones. Los transportes de turbohélice retienen ventajas en economía de combustible y rendimiento a gran altitud, lo que los mantiene relevantes en pistas más cortas y en terreno montañoso. La industria de aeronaves de transporte militar está convergiendo en carteras de propulsión mixta adaptadas al radio de misión, la clase de carga útil y las condiciones de basing.

Se prevé que las células de aeronaves equipadas con turboeje registren el mayor crecimiento a una CAGR del 5,15% hasta 2031, lo que refleja la creciente importancia de la elevación vertical en operaciones dispersas y entornos con denegación de pista. Los helicópteros de elevación pesada proporcionan un movimiento de carga útil desproporcionado donde las pistas son limitadas o están en disputa, mientras que los helicópteros de utilidad media permiten el reabastecimiento frecuente de punto a punto dentro de terreno complejo y entornos urbanos. La aviónica digital, los motores mejorados y los conjuntos de supervivencia están aumentando la eficacia de las misiones y reduciendo el consumo de combustible, mejorando así tanto el valor táctico como el control de costos. El rendimiento en campo corto y la capacidad en sitios austeros siguen siendo los principales criterios de selección, con kits de misión que se amplían para incluir evacuación médica, extinción de incendios y ganchos de carga para flexibilidad multifunción. Las inversiones en formación y la proliferación de simuladores están mejorando la competencia de la tripulación y los márgenes de seguridad durante condiciones nocturnas o de mal tiempo. A medida que las doctrinas aliadas enfatizan la agilidad, el crecimiento del turboeje está anclado a la necesidad de elevación persistente dentro de zonas en disputa.

Análisis Geográfico

Asia-Pacífico representó el 39,05% del mercado de aeronaves de transporte militar en 2025, respaldado por la adquisición de nuevas plataformas vinculadas a ecosistemas de ensamblaje y mantenimiento domésticos. El programa de India para ensamblar y apoyar una gran flota de transportes de tamaño ligero a mediano ha reforzado el argumento a favor de la capacidad en el país que reduce el riesgo del ciclo de vida y acelera la preparación de la flota. Los planificadores regionales están estandarizando en menos tipos de plataformas para capturar economías de escala en formación, repuestos y sistemas de misión. Los perfiles de misión en la región a menudo requieren un equilibrio entre el alcance entre teatros y el rendimiento en campo corto para geografías archipelágicas y montañosas. Las vías de certificación civil también son relevantes para las misiones de respuesta ante desastres y para el acceso a aeropuertos de uso mixto durante las crisis regionales. A medida que las bases industriales maduran, los clientes de Asia-Pacífico están integrando el MRO local y la fabricación de componentes para mejorar la disponibilidad y el control soberano de las actualizaciones críticas.

América del Norte mantiene una gran base instalada y continúa financiando la modernización que extiende la vida útil de la flota y eleva las tasas de capacidad de misión en plataformas estratégicas y tácticas. Los contratos de modernización para los transportes pesados están resolviendo la obsolescencia de la aviónica al tiempo que permiten actualizaciones modulares que pueden desplegarse con menos tiempo de inactividad que los enfoques heredados. Las operaciones domésticas han mantenido activos los transportes en roles humanitarios, incluida la respuesta a incendios forestales y condiciones meteorológicas severas, lo que otorga una prima a la configuración rápida y la alta fiabilidad de despacho. Los ejercicios conjuntos y las operaciones de coalición continúan refinando la interoperabilidad con los socios de la OTAN, fortaleciendo la logística compartida y las redes de mando. Las decisiones de adquisición en la región reflejan una preferencia por la logística basada en el rendimiento y el mantenimiento digital, que alinean los incentivos con el tiempo de actividad y el control del costo del ciclo de vida. El entorno regulatorio incluye controles de exportación estrictos que dan forma a la reventa a terceros y la participación extranjera en las actualizaciones, afectando así los plazos de planificación de la flota aliada.

Europa está manteniendo un gasto elevado en defensa y reduciendo la diversidad de plataformas para aprovechar la eficiencia en formación, MRO e integración de sistemas de misión. Los nuevos pedidos de transportes de tamaño ligero a mediano a finales de 2025 apuntan a una modernización constante de las flotas heredadas y la expansión de los roles multimisión que incluyen patrulla marítima y vigilancia. Se espera que Oriente Medio y África registren el crecimiento más rápido a una CAGR del 3,60% hasta 2031, ya que los marcos de adquisición con compensaciones intensivas priorizan el ensamblaje local y el MRO, apoyando así el control soberano sobre el mantenimiento y la personalización. Las operaciones aliadas y las misiones de socorro en toda la región más amplia continúan validando la necesidad de transporte confiable, rendimiento en campo corto y certificación de doble uso. La política industrial y los regímenes de control de exportaciones guían las opciones de plataformas y las estructuras de contratos, que dan forma a los plazos de despliegue y actualizaciones. A medida que aumenta la interoperabilidad con los socios transatlánticos, los operadores europeos y de Oriente Medio están invirtiendo en sistemas de comunicaciones, navegación e identificación compatibles para reducir la fricción de las misiones y acelerar el despliegue.

Panorama Competitivo

La competencia en el mercado se centra en la economía del ciclo de vida, las garantías de disponibilidad y la amplitud de los kits de misión que pueden desplegarse rápidamente sin una reconfiguración compleja. Un importante contratista principal estadounidense reportó una marcada caída interanual en las entregas de nuevas unidades de su transporte táctico insignia en 2025. Absorbió ajustes desfavorables vinculados a los compromisos de mantenimiento, consistente con el cambio en toda la industria de los ingresos impulsados por unidades a los impulsados por disponibilidad. Otro fabricante de equipos originales global obtuvo un importante contrato de modernización de la cabina de vuelo para actualizar la aviónica a una arquitectura de sistemas abiertos modulares, mitigando el riesgo de obsolescencia y extendiendo la vida útil del servicio en los años futuros. Los proveedores europeos mantuvieron nuevos pedidos de transporte y reportaron una sólida cartera de pedidos, al tiempo que reconocieron ajustes a nivel de programa para alinear costos, calendarios y capacidades en grandes flotas multinacionales.

Los programas que combinan la certificación civil con los kits de misión militar están ganando atención por su agilidad de exportación y sus ventajas en seguros, sobrevuelos y acceso durante las operaciones de socorro. Las victorias de adquisición regional para transportes de carga ligera a media en 2025 subrayan una propuesta de valor construida en torno al rendimiento en campo austero, las cargas útiles modulares y el soporte logístico probado. Las operaciones humanitarias sostenidas en marcos aliados han reforzado los requisitos de doble uso, empujando a los proveedores a precertificar tanto para estándares civiles como militares para reducir los tiempos de integración. En el lado de la oferta, la concentración de materiales compuestos sigue siendo un riesgo estructural que los fabricantes de equipos originales mitigan mediante acuerdos a largo plazo, doble calificación y control de calidad digital en la fabricación y reparación. Los proveedores que instrumentan las flotas con análisis predictivo están mejorando el tiempo en vuelo y reduciendo los eventos no programados, lo que hace que la logística basada en el rendimiento sea más viable en horizontes plurianuales.

La política industrial es una dimensión competitiva por derecho propio, con los compradores favoreciendo las ofertas que incluyen ensamblaje local, MRO soberano y desarrollo de la fuerza laboral. La gran huella de ensamblaje y mantenimiento de transportes de India señala una preferencia por las compensaciones estructuradas que elevan la capacidad local y acortan los tiempos de respuesta para los kits de misión y el trabajo a nivel de depósito. Las normas de control de exportaciones también dan forma a la competencia, tanto al definir el conjunto de clientes que pueden acceder a subsistemas específicos como al extender los plazos de aprobación, lo que puede orientar a algunos compradores hacia plataformas con menos dependencias de licencias. En los principales programas, los contratos de modernización muestran que los contratistas principales y los proveedores de primer nivel están priorizando las arquitecturas abiertas y las bases digitales escalables que permiten actualizaciones más rápidas y menos disruptivas. El efecto combinado es un campo competitivo definido tanto por la ejecución del ciclo de vida y la regulación como por el rendimiento básico de la aeronave.

Líderes de la Industria de Aeronaves de Transporte Militar

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Leonardo S.p.A.

Embraer S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Ministerio de Defensa de India anunció una inversión de USD 10.900 millones para modernizar su flota de transporte aéreo táctico mediante la adquisición de 60 aeronaves de transporte para la Fuerza Aérea India. Según el plan actual, 12 aeronaves serán entregadas listas para volar. Las 48 aeronaves restantes serán ensambladas en colaboración con socios nacionales en India, utilizando una mayoría de componentes autóctonos.

- Octubre de 2025: Embraer, la empresa aeroespacial brasileña, inauguró su oficina en India. Para marcar la ocasión, la empresa firmó un acuerdo de cooperación estratégica con el Grupo Mahindra para mejorar la aeronave de transporte militar C-390 Millennium para la Fuerza Aérea India.

- Septiembre de 2025: Portugal firmó un contrato con Embraer, adquiriendo una sexta aeronave de transporte KC-390 Millennium y estableciendo 10 nuevas opciones de compra para naciones aliadas. La Fuerza Aérea Portuguesa, que introdujo el KC-390 en 2023, es el primer operador a nivel mundial en ampliar su pedido inicial.

- Septiembre de 2025: Suecia acordó adquirir cuatro aeronaves de transporte militar C-390 Millennium de Embraer. Estas aeronaves reemplazarán los aviones Hércules suecos, que han estado en servicio durante más de 60 años. La primera entrega está programada para 2027.

Alcance del Informe del Mercado Global de Aeronaves de Transporte Militar

El mercado de aeronaves de transporte militar abarca el diseño, desarrollo, fabricación, adquisición, modernización y soporte del ciclo de vida de las aeronaves militares diseñadas para transportar tropas, equipos, vehículos, suministros y cargas útiles de misión especializadas. Este mercado incluye tanto los aviones de transporte de ala fija como las plataformas de transporte de ala rotatoria.

El mercado de aeronaves de transporte militar está segmentado por tipo de aeronave, aplicación, servicio de usuario final, tipo de propulsión y geografía. Por tipo de aeronave, el mercado está segmentado en aeronaves de ala fija y aeronaves de ala rotatoria. Por aplicación, el mercado está segmentado en transporte aéreo de tropas y carga, ayuda humanitaria y respuesta ante desastres, y misiones especiales. Por servicio de usuario final, el mercado está segmentado en Fuerza Aérea, Aviación del Ejército, Aviación Naval/del Cuerpo de Infantería de Marina, Operaciones Conjuntas/Especiales y operadores Paramilitares y de Guardacostas. Por tipo de propulsión, el mercado está segmentado en aeronaves propulsadas por turbohélice, turboeje y turbofán. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de aeronaves de transporte militar en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Transporte Aéreo de Tropas y Carga |

| Ayuda Humanitaria y Respuesta ante Desastres |

| Misiones Especiales (Evacuación Médica, Búsqueda y Rescate, VIP) |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/del Cuerpo de Infantería de Marina |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardacostas |

| Turbohélice |

| Turboeje |

| Turbofán |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | ||

| Aeronaves de Ala Rotatoria | |||

| Por Aplicación | Transporte Aéreo de Tropas y Carga | ||

| Ayuda Humanitaria y Respuesta ante Desastres | |||

| Misiones Especiales (Evacuación Médica, Búsqueda y Rescate, VIP) | |||

| Por Servicio de Usuario Final | Fuerza Aérea | ||

| Aviación del Ejército | |||

| Aviación Naval/del Cuerpo de Infantería de Marina | |||

| Operaciones Conjuntas/Especiales | |||

| Paramilitares y Guardacostas | |||

| Por Tipo de Propulsión | Turbohélice | ||

| Turboeje | |||

| Turbofán | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- Tipo de Aeronave - Todas las aeronaves militares que se utilizan para diversas aplicaciones están incluidas en el mercado de aviación militar.

- Subtipo de Aeronave - Para este estudio, se consideran todas las aeronaves de transporte militar de ala fija que se utilizan para el transporte de tropas y carga.

- Tipo de Fuselaje - En este estudio se consideran varios modelos de aeronaves de transporte de ala fija.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Pasajeros-Kilómetro de Ingresos (PKI) | El PKI de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (FEO) | Un fabricante de equipos originales (FEO) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (AIST) | La Asociación Internacional de Seguridad del Transporte (AIST) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos-Kilómetro Disponibles (AKD) | Esta métrica se calcula multiplicando los Asientos Disponibles (AD) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (OBF) | Una empresa u organización que opera en un aeropuerto. Un OBF proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (PAPN) | Las Personas con Alto Patrimonio Neto (PAPN) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultra Elevado (PPNUE) | Las Personas con Patrimonio Neto Ultra Elevado (PPNUE) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (SACA) | Una aeronave con Sistema de Alerta y Control Aerotransportado (SACA) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (ACJ) | El Avión de Combate Conjunto (ACJ) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (ACL) | Una aeronave de combate ligero (ACL) es una aeronave militar ligera y multifunción de reacción/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (APM) | Una aeronave de patrulla marítima (APM), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en misiones de patrulla marítima, en particular, guerra antisubmarina, guerra antisuperficie y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y la doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción