Tamaño y Participación del Mercado de Aviación de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

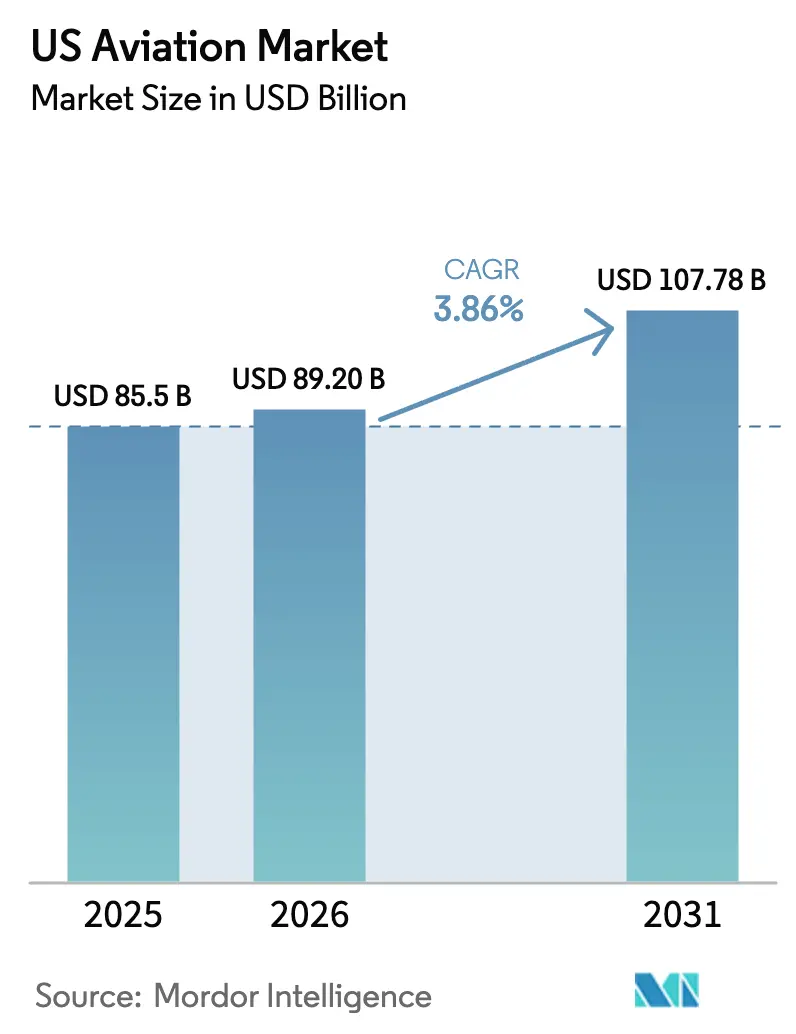

| Tamaño del mercado en el año base (2025) | 85.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 89.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

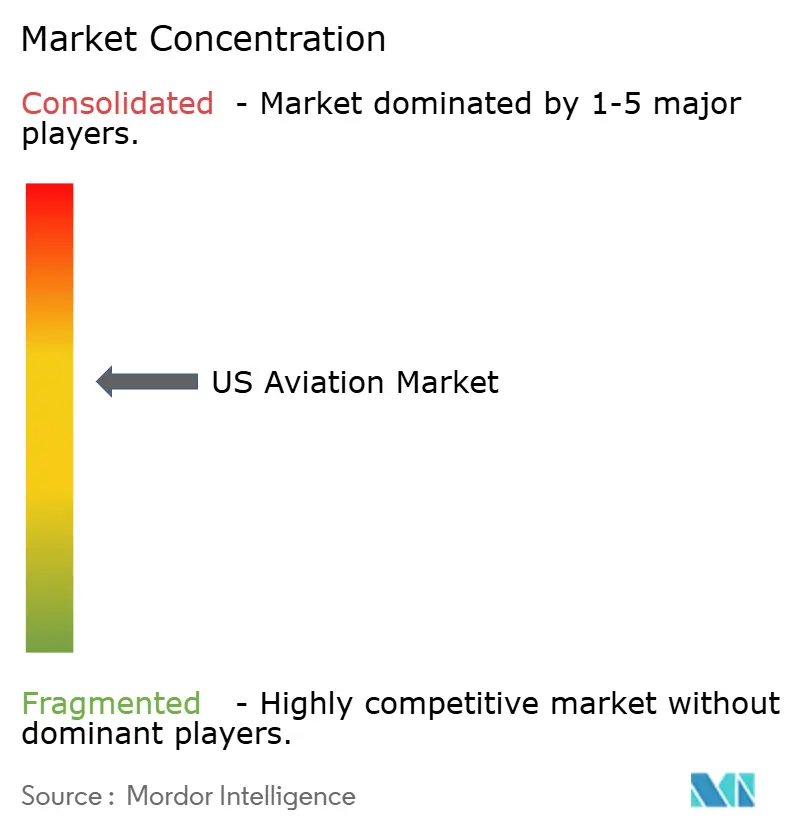

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación de EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado de aviación de EE. UU. crezca de USD 85.500 millones en 2025 a USD 89.200 millones en 2026 y se proyecta que alcance USD 107.780 millones en 2031 a una CAGR del 3,86%. Las restricciones de capacidad y oferta están dando forma a la próxima fase, ya que los operadores extienden la vida útil de las aeronaves. Al mismo tiempo, las nuevas entregas siguen siendo limitadas, lo que lleva a un mayor énfasis en la confiabilidad, la optimización de redes y la eficiencia de combustible en toda la flota. La aviación comercial tiene la mayor base de ingresos debido a la renovación sostenida de aeronaves de fuselaje estrecho. En contraste, la aviación militar es el segmento de mayor crecimiento, respaldado por elevadas prioridades de adquisición y sostenimiento de defensa que estabilizan los pedidos pendientes de los fabricantes de equipos originales y las cadenas de mantenimiento, reparación y revisión. El contexto político e infraestructural sigue siendo mixto, con la modernización de aeropuertos y espacio aéreo avanzando bajo el programa nacional de la FAA y la rentabilidad de América del Norte rezagada respecto a Europa, según las perspectivas de la asociación global para 2026. Las aerolíneas, los fabricantes y los principales contratistas de defensa continúan recalibrando el gasto de capital y las estructuras de contratación para mitigar los plazos retrasados, la fragilidad de los proveedores y la escasez de mano de obra que influyen en la utilización de activos y la economía de rutas.

Conclusiones Clave del Informe

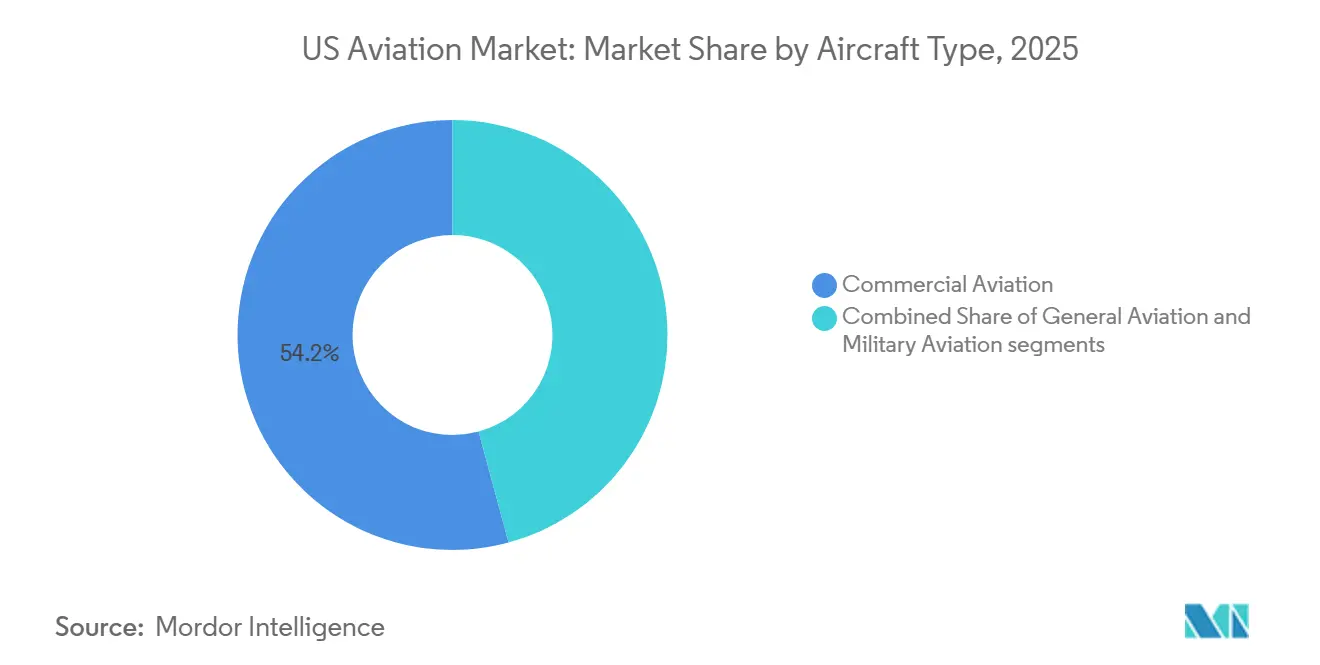

- Por tipo de aeronave, la aviación comercial lideró con una participación de ingresos del 54,20% en 2025, mientras que la aviación militar registró la CAGR proyectada más alta del 4,45% hasta 2031.

- Por tecnología de propulsión, los motores turbofán tuvieron una participación del 55,10% del mercado de aviación de EE. UU. en 2025, mientras que se proyecta que los sistemas de turboeje se expandan a una CAGR del 4,32% hasta 2031.

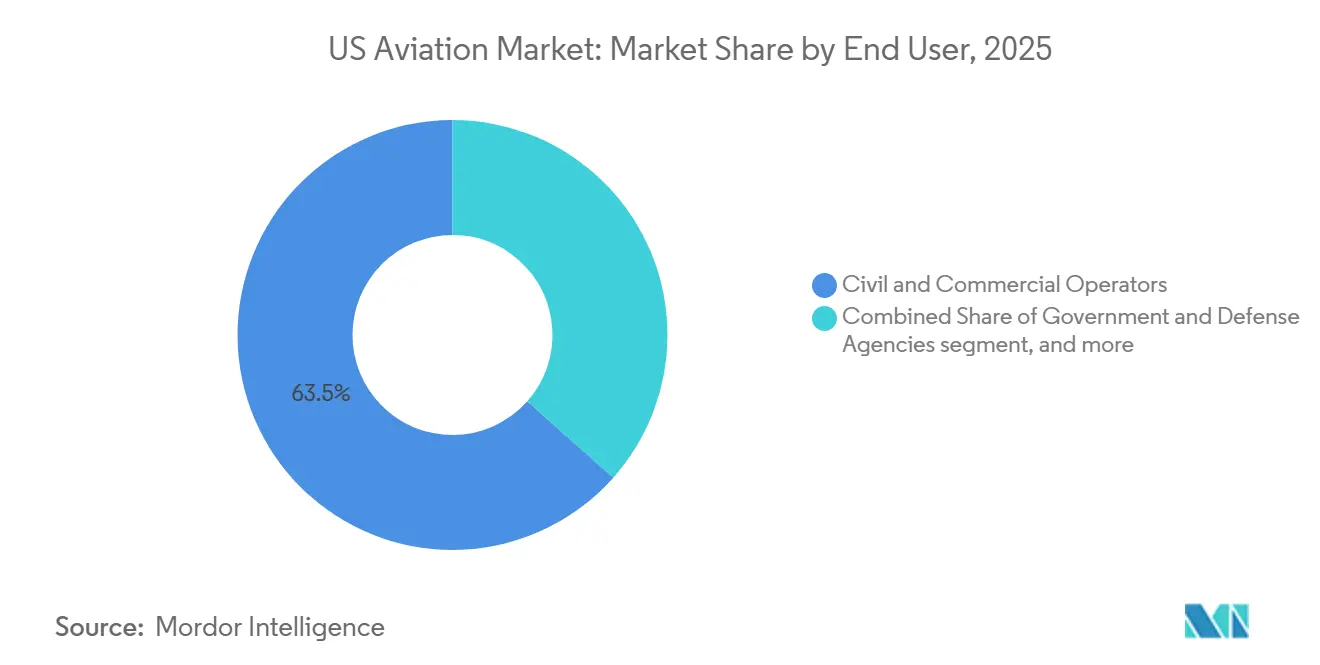

- Por usuario final, los operadores civiles y comerciales representaron el 63,45% en 2025, mientras que se proyecta que las agencias gubernamentales y de defensa crezcan a una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del tráfico de pasajeros doméstico | +0.8% | Nacional, con concentración en ciudades de centros de conexión | Corto plazo (≤ 2 años) |

| Crecimiento continuo del comercio electrónico que impulsa la demanda de carga aérea | +0.5% | Nacional, con desbordamiento hacia rutas transfronterizas con México y Canadá | Mediano plazo (2-4 años) |

| Desembolsos sostenidos del Departamento de Defensa para aeronaves de combate y apoyo de próxima generación | +1.2% | Nacional, con concentración de fabricación en Texas, California y Carolina del Sur | Largo plazo (≥ 4 años) |

| Despliegue de torres digitales FAA "Innovate 2028" que acelera las mejoras en aeropuertos regionales | +0.3% | Nacional, con prioridad en comunidades pequeñas y rurales y aeropuertos sin torre de control | Corto plazo (≤ 2 años) |

| Programas de renovación de flota de aerolíneas que favorecen modelos de mayor eficiencia de combustible | +0.9% | Nacional, con ganancias tempranas en Atlanta y Chicago | Mediano plazo (2-4 años) |

| Aumento del financiamiento de capital de riesgo para aeronaves eléctricas de corto alcance que crean nuevos grupos de ingresos para fabricantes de equipos originales | +0.2% | Regional, concentrado en California, Texas y Florida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico de Pasajeros Doméstico

Los puntos de control de la Administración de Seguridad en el Transporte procesaron un volumen diario promedio de casi 2,4 millones de pasajeros en febrero de 2026, incluido un pico a mediados de mes de 2,7 millones, lo que indica una demanda de ocio resiliente incluso cuando la recuperación de los viajes de negocios sigue siendo desigual entre los centros de conexión y las rutas con alta concentración corporativa.[1]Administración de Seguridad en el Transporte, "Cifras de Viajes en Puntos de Control de la TSA," Administración de Seguridad en el Transporte, tsa.gov En octubre de 2025, la actividad de pasajeros alcanzó un nuevo máximo mensual, aunque los factores de carga domésticos se suavizaron a medida que las aerolíneas ajustaron el crecimiento a los calendarios de certificación y entrega que limitaron las adiciones de capacidad a corto plazo. El pronóstico a largo plazo de la FAA proyecta ganancias constantes en el embarque de líneas principales durante la próxima década, mientras que el segmento regional se ajusta a la oferta de pilotos y a factores económicos que favorecen aeronaves de mayor capacidad en muchos mercados domésticos. El mercado de aviación de EE. UU. sigue estando limitado por la oferta más que por la demanda en el corto plazo, dado que las aerolíneas de red continúan manteniendo sus itinerarios principales mientras difieren algunas jubilaciones de flota planificadas hasta que el ritmo de entrega se estabilice. Los pedidos estratégicos de las principales aerolíneas señalan confianza en que la demanda subyacente satisfará la capacidad una vez que la producción se normalice y las mejoras de infraestructura reduzcan los cuellos de botella en los aeropuertos con restricciones.

Crecimiento Continuo del Comercio Electrónico que Impulsa la Demanda de Carga Aérea

Los volúmenes globales de carga aérea aumentaron en 2025, pero el desempeño entre regiones divergió a medida que los flujos de América del Norte se ajustaron a los cambios de política y al retorno de la carga en bodega en los mercados intercontinentales. Las toneladas-milla de ingresos por flete aéreo doméstico ganaron impulso gracias a la densidad de paquetes de última milla y la logística sanitaria, mientras que la reapertura de redes de pasajeros de fuselaje ancho comprimió los rendimientos de los cargueros en ciertas rutas. El mercado se beneficia del crecimiento sostenido del comercio electrónico, que aumenta el rendimiento en los centros de los integradores y los aeropuertos de carga secundarios. Sin embargo, el diseño de redes está evolucionando a medida que los regímenes comerciales y aduaneros influyen en las elecciones de rutas y la organización logística. Los principales integradores continúan ajustando los planes de flota y las inversiones en instalaciones para alinearse con los ciclos de paquetería, mientras que la reasignación de capacidad entre cargueros y carga en bodega respalda una respuesta flexible a las ventanas de tráfico pico. Durante el período de pronóstico, el crecimiento de la carga sigue siendo complementario a las redes de pasajeros, aunque su contribución a los ingresos totales variará según la combinación de operadores, la composición de productos y el entorno de política transfronteriza.

Desembolsos Sostenidos del Departamento de Defensa para Aeronaves de Combate y Apoyo de Próxima Generación

La solicitud del Departamento de la Fuerza Aérea para el año fiscal 2026 de USD 249.500 millones sostiene un giro hacia la profundidad de capacidades, enfatizando el sostenimiento y la modernización de las flotas existentes mientras avanza en programas de desarrollo.[2]Oficina del Subsecretario de la Fuerza Aérea para Gestión Financiera y Contralor, "Presupuesto del Presidente de la Fuerza Aérea para el Año Fiscal 26," Fuerza Aérea de EE. UU., saffm.hq.af.mil Esta combinación genera una demanda predecible de sistemas de misión, mantenimiento, reparación y revisión, y formación, estabilizando los ingresos de los proveedores en aviónica, propulsión y componentes estructurales a mediano plazo. La empresa F-35 continúa evolucionando a través de adjudicaciones de múltiples lotes que amplían la base instalada global e incorporan actualizaciones incrementales de software y sensores, aumentando así la complejidad del sostenimiento y la captura de valor para los fabricantes de equipos originales y sus socios. Los hitos tempranos de producción y pruebas del programa de bombardero de largo alcance y la modernización de infraestructura relacionada proporcionan visibilidad sobre las inversiones en sistemas de ensamblaje y métodos de fabricación digital que pueden transferirse a otras líneas aeronáuticas. En conjunto, estas prioridades elevan las perspectivas del mercado de aviación de EE. UU. al respaldar la utilización de la base industrial, la continuidad de herramientas y una cartera de pedidos defendible aislada de las fluctuaciones comerciales de ciclo corto.

Despliegue de Torres Digitales FAA "Innovate 2028" que Acelera las Mejoras en Aeropuertos Regionales

La modernización nacional de la FAA reemplaza la infraestructura analógica heredada con comunicaciones y vigilancia basadas en IP en cientos de sitios, con la ejecución del programa ya en marcha y las primeras instalaciones completadas en torres e instalaciones de control. La iniciativa busca reducir los retrasos causados por equipos que han superado los promedios históricos, acelerando la conversión de cobre a fibra óptica, desplegando conmutadores de voz mejorados y ampliando la conciencia situacional de superficie en entornos de alto tráfico. Los mandatos de torres remotas y digitales en la reautorización de 2024 impulsan pruebas en ubicaciones fuera del Centro Técnico, lo que abre vías de actualización para aeropuertos regionales y rurales que han carecido de opciones rentables para la dotación continua de personal. A medida que avanzan los hitos, se espera que el programa aumente el rendimiento en rutas con restricciones y reduzca los retrasos aéreos y terrestres, mejorando la utilización de activos de los operadores y la planificación de mantenimiento, reparación y revisión para los paquetes de mantenimiento programado. La modernización también permite la integración de nuevos participantes a lo largo del tiempo, incluidas las operaciones de movilidad aérea avanzada en corredores seleccionados, alineando la hoja de ruta de infraestructura con la composición de tráfico en evolución en el mercado de aviación de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de titanio, materiales compuestos y aviónica | -0.4% | Nacional, afectando a todos los principales centros de fabricación | Corto plazo (≤ 2 años) |

| Oposición a nivel comunitario que retrasa la infraestructura de mezcla y almacenamiento de combustible de aviación sostenible | -0.3% | Regional, comunidades de refinación y aeropuertos | Largo plazo (≥ 4 años) |

| Escasez persistente de pilotos, mecánicos de estructura y planta motriz que infla los costos laborales | -0.5% | Nacional, aguda en zonas rurales y áreas metropolitanas más pequeñas | Mediano plazo (2-4 años) |

| Aumento de las primas de ciberseguros para sistemas de aeronaves conectadas | -0.2% | Nacional, afectando a los operadores de flotas modernas conectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Titanio, Materiales Compuestos y Aviónica

Los pedidos pendientes representan ahora extensas pistas de producción, lo que está reformando los planes de jubilación de aerolíneas y manteniendo aeronaves más antiguas en servicio por más tiempo, aumentando los costos de combustible y la exposición al mantenimiento, al tiempo que frena el ritmo de renovación de flota en el mercado de aviación de EE. UU. Los fabricantes de equipos originales y los fabricantes de motores continúan equilibrando los controles de calidad y los calendarios de aumento de producción, ya que los requisitos de certificación siguen siendo más extensos que en ciclos anteriores, lo que ha prolongado el tiempo de comercialización de variantes específicas. Los proveedores de nivel inferior en materiales, aviónica y sujetadores siguen siendo sensibles a interrupciones puntuales y a la dependencia de fuente única, lo que aumenta el riesgo para los planes de entrega durante un período de demanda elevada. A mediano plazo, la resiliencia de la cadena de suministro depende de la preparación de capital y mano de obra en los proveedores más pequeños, donde las cadenas de contratación y formación van a la zaga de las jubilaciones y donde las limitaciones de financiamiento restringen la capacidad de aumento. Estos cuellos de botella continúan presionando las tasas de arrendamiento, la gestión de rendimientos y los tiempos de rotación de mantenimiento, afectando la confiabilidad de los itinerarios y la economía unitaria de los operadores.

Oposición a Nivel Comunitario que Retrasa la Infraestructura de Mezcla y Almacenamiento de Combustible de Aviación Sostenible

El despliegue de combustible de aviación sostenible sigue siendo una pequeña fracción del consumo nacional de combustible para reactores, con la adopción a corto plazo determinada por las vías tecnológicas, la disponibilidad de materias primas y la logística que aún no están dimensionadas para un uso amplio.[3]Laboratorio Nacional de Energías Renovables, "Informe sobre el Estado de la Industria del Combustible de Aviación Sostenible (SAF): Estado del Proceso de Producción de SAF," Laboratorio Nacional de Energías Renovables, nrel.gov El objetivo de 2030 de producción de varios miles de millones de galones depende de reducciones en la intensidad de carbono de los procesos de producción y las redes de transporte asociadas, así como de la elegibilidad confiable para créditos fiscales que sustenta el financiamiento de proyectos. La captura, utilización y almacenamiento de carbono vinculada a las vías de etanol a combustible para reactores enfrenta obstáculos comunitarios y de permisos en los estados del Medio Oeste, lo que introduce incertidumbre en la ubicación, el calendario de construcción y los acuerdos de compra a largo plazo. La huella logística para la mezcla, el almacenamiento y el transporte de combustible de aviación sostenible sigue siendo fragmentada, y las restricciones de oleoductos para ciertos componentes de mezcla desvían volúmenes hacia el transporte por carretera o ferroviario, lo que añade costos y riesgos de emisiones a las cadenas de suministro. Estos problemas retrasan el impulso de la descarbonización en el mercado de aviación de EE. UU. y complican la planificación de las aerolíneas que buscan reducciones predecibles de emisiones vinculadas a estrategias de flota y combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Volumen Comercial Lidera, el Crecimiento de Defensa Supera en Modernización

La aviación comercial capturó el 54,20% de la participación de mercado en 2025, y se proyecta que la aviación militar crezca a la tasa más rápida con una CAGR del 4,45% hasta 2031. Dentro de las flotas comerciales, las aeronaves de fuselaje estrecho siguen siendo fundamentales para los planes de red, ya que los operadores invierten en tipos de mayor eficiencia de combustible para mejorar la economía por asiento-milla y restaurar la capacidad con confiabilidad. Los calendarios de entrega y los plazos de certificación han llevado a los operadores a extender la vida útil de las aeronaves, aumentando la exposición al mantenimiento y manteniendo los mercados de arrendamiento ajustados en las variantes más populares del mercado de aviación de EE. UU. Las aerolíneas con sólidos balances realizaron pedidos estratégicos para asegurar posiciones de entrega plurianuales, lo que ayuda a reducir el riesgo de los ciclos de reemplazo una vez que la producción se estabilice.

La demanda de defensa ancla el crecimiento del segmento de mayor expansión, ya que los niveles de financiamiento de adquisición y sostenimiento priorizan las flotas de quinta generación y las plataformas de próxima generación. La empresa F-35 continúa escalando en los servicios de EE. UU. y naciones asociadas a través de adjudicaciones de múltiples lotes que sustentan las actualizaciones del sistema y mantienen una profunda huella industrial. La aviación general sostuvo entregas saludables de jets de gran cabina y tamaño mediano en 2025, respaldada por la demanda corporativa y de personas de alto patrimonio neto y fortalecida por iniciativas de actualización de productos de los fabricantes de equipos originales y mejoras de aviónica. Estas dinámicas establecen una base equilibrada para el mercado, ya que los operadores comerciales optimizan la capacidad y la integridad de los itinerarios, y los programas de defensa estabilizan la utilización de proveedores con compromisos de mayor horizonte temporal.

Por Tecnología de Propulsión: Los Turbofanes Dominan la Base Instalada, los Turboejes Ascienden en Programas de Aeronaves de Ala Rotatoria

Los motores turbofán aseguraron el 55,1% de la participación de mercado por propulsión en 2025, lo que refleja el papel central de las plataformas eficientes de fuselaje estrecho y ancho en la economía de los operadores. El ritmo de entrega de motores y los calendarios de visitas al taller siguen siendo variables críticas para la disponibilidad de la flota, lo que otorga una prima a la distribución de riesgos con los fabricantes de equipos originales y los arrendadores para mantener la confiabilidad de despacho diario en el mercado de aviación de EE. UU. Las turbohélices mantienen una presencia duradera en rutas de corto alcance y misiones especiales, aunque la oferta de pilotos y la economía de capacidad moderan la expansión de flota a gran escala.

Se prevé que los motores de turboeje se expandan a una CAGR del 4,32% a medida que los programas de aeronaves de ala rotatoria se benefician de la modernización de defensa y los nichos comerciales estables, ayudados por los avances en aviónica y equipos de misión. La cartera militar de Bell registró un fuerte crecimiento en 2025, respaldando las perspectivas de la cadena de suministro para motores, transmisiones y estructuras compuestas en esta categoría. Los sistemas eléctricos, híbridos eléctricos e hidrógeno-eléctricos emergentes están acumulando experiencia de pruebas y pedidos en aplicaciones de etapa temprana, con pilotos industriales que apuntan a rutas regionales, carga de corto alcance y misiones especiales que pueden beneficiarse de menores emisiones y mantenimiento simplificado. El mercado de aviación de EE. UU. verá una integración gradual de estas alternativas a medida que las vías de certificación, la infraestructura y las cadenas de suministro de energía maduren en paralelo con las hojas de ruta de desarrollo de los fabricantes de equipos originales.

Por Usuario Final: Los Operadores Civiles y Comerciales Impulsan el Volumen, las Agencias Gubernamentales Lideran el Crecimiento

Los operadores civiles y comerciales tuvieron una participación del 63,45% del mercado en 2025, comprendiendo aerolíneas de red, integradores de carga, aerolíneas regionales y proveedores de aviación empresarial que en conjunto establecen el tono de demanda para los fabricantes de equipos originales y los proveedores de mantenimiento, reparación y revisión. Los planes a corto plazo enfatizan la eficiencia y la confiabilidad sobre el crecimiento bruto de capacidad, dada la disponibilidad de aeronaves y la capacidad de los talleres de motores, lo que mantiene la disciplina de itinerarios ajustada en los centros de conexión y ciudades focales del mercado de aviación de EE. UU. La demanda de aviación empresarial se mantuvo firme en 2025 con hitos de nuevos modelos y entregas en los segmentos de cabina ligera, mediana y grande, respaldada por pedidos pendientes y programas de servicio.

Las agencias gubernamentales y de defensa son el usuario final de mayor crecimiento, proyectado para expandirse a una CAGR del 4,55%, impulsado por adquisiciones sostenidas y sólidas prioridades de sostenimiento que se extienden a lo largo del horizonte de planificación. Las adjudicaciones plurianuales en flotas de cazas, bombarderos y movilidad, combinadas con ciclos de actualización de software y sensores, crean una demanda recurrente de células, motores y sistemas de misión. La empresa F-35 sigue siendo una piedra angular, con adquisiciones de múltiples lotes y una creciente base instalada global que profundiza las cargas de trabajo de formación, logística y depósito en toda la cadena de valor, respaldando la utilización de capacidad de los proveedores con sede en EE. UU. En conjunto, estos perfiles de demanda mantienen el mercado de aviación de EE. UU. anclado por grandes operadores civiles mientras los usuarios gubernamentales impulsan el crecimiento en los márgenes a través de compromisos de plataformas de varias décadas.

Análisis Geográfico

La concentración en centros de conexión sigue siendo una característica clave, con los aeropuertos más grandes de EE. UU. influyendo en el rendimiento, la asignación de recursos y la gestión del flujo de tráfico aéreo en todas las regiones. Las cifras de pasajeros en todo el sistema a finales de 2025 indicaron mayores volúmenes, con los centros de conexión representando una parte significativa de los embarques nacionales. Esta concentración continúa impactando la planificación de redes en el mercado de aviación de EE. UU. Atlanta fue uno de los aeropuertos más concurridos de EE. UU. en 2025, con otros grandes centros de conexión de aerolíneas como Dallas-Fort Worth, Chicago, Denver y Los Ángeles también registrando altos volúmenes, respaldados por una sólida conectividad doméstica e internacional. El elevado rendimiento de la Administración de Seguridad en el Transporte a principios de 2026 confirma la resiliencia de los viajes de ocio, con fuertes picos en torno a días festivos y eventos importantes, mientras que los patrones de viajes de negocios aún se están estabilizando por par de ciudades. Esta demanda se superpone a un contexto de oferta restringida, reforzando la importancia de la modernización de las operaciones aeroportuarias y la previsibilidad de los itinerarios para el mercado de aviación de EE. UU.

La modernización del control de tráfico aéreo de la FAA asigna recursos en torres, centros de control de aproximación terminal y centros de control de área, incluidos sistemas meteorológicos y de superficie que son especialmente críticos en regiones con terreno y climas complejos. Los mandatos y pruebas de torres remotas y digitales amplían las opciones para que los aeropuertos más pequeños obtengan servicios mejorados, lo que puede estimular la conectividad regional y la actividad de aviación general que alimenta redes más grandes. El progreso en los primeros despliegues y conversiones en 2025 y 2026 proporciona una base para escalar las instalaciones hasta 2028, sujeto a asignaciones presupuestarias y ejecución de proyectos. A medida que estas mejoras reducen los retrasos causados por equipos y mejoran la guía de movimiento en superficie, los operadores pueden ajustar los márgenes de rotación y la planificación de combustible, lo que respalda mejoras en los costos unitarios del mercado.

Los flujos internacionales y de carga añaden matices geográficos a la combinación de recuperación y crecimiento. La asociación global espera que Europa registre mayores beneficios en 2026 que América del Norte, lo que subraya las diferencias en estructura de mercado, moneda y regulación que influyen en la economía de rutas y el poder de fijación de precios. La carga aérea global registró ganancias en 2025, mientras que las rutas de América del Norte se ajustaron a los cambios de política y capacidad que alteraron las opciones modales y de enrutamiento, con integradores y operadores de carga en bodega reequilibrando redes. El mercado de aviación de EE. UU. continúa beneficiándose de las grandes puertas de enlace costeras para el tráfico de largo alcance y los centros interiores que conectan flujos multidireccionales. Al mismo tiempo, el sector de carga combina la densidad doméstica de última milla con la optimización de la distancia de etapa internacional. Durante el horizonte de pronóstico, los planes de flota impulsados por reemplazos, la modernización del espacio aéreo y las expansiones selectivas de infraestructura serán las principales palancas para mejorar la capacidad en toda la geografía nacional.

Panorama Competitivo

El mercado de aviación de EE. UU. combina una concentración moderada en los segmentos de fabricantes de equipos originales con capas de operadores y servicios fragmentadas. En el lado de la fabricación, los grandes contratistas civiles y de defensa mantienen pedidos pendientes plurianuales que dan forma a los calendarios de suministro y al ritmo de inversión para las redes de proveedores globales y domésticos. Las aerolíneas despliegan capacidad con cuidado para proteger los rendimientos mientras aseguran posiciones de entrega futuras a través de pedidos y opciones que cubren el riesgo de certificación y tiempos de producción. En aviación empresarial, múltiples fabricantes de equipos originales avanzaron en nuevos modelos y mejoras de servicio durante 2025 y hasta 2026, evidenciado por las primeras entregas, certificaciones y volúmenes líderes en el segmento reportados por los fabricantes. Estos movimientos estabilizan el ecosistema más amplio de aviónica, interiores, acabados y proveedores de mantenimiento, reparación y revisión que atienden a las flotas corporativas en el mercado de aviación de EE. UU.

Los programas estratégicos y las políticas continúan orientando la competencia y la colaboración. La empresa F-35 avanzó con adjudicaciones de múltiples lotes que cubren los servicios de EE. UU., socios y ventas militares al extranjero, lo que sustenta tanto las rampas de producción como de sostenimiento a largo plazo. La modernización nacional de la FAA desbloquea oportunidades de contratación en capas de comunicaciones, navegación, vigilancia y apoyo a la toma de decisiones, con avances tempranos que sugieren reducciones en los retrasos relacionados con equipos y una mayor integración de nuevos participantes a lo largo del tiempo. El mercado de aviación de EE. UU. se sitúa, por tanto, en la intersección de plataformas de ciclo largo, actualizaciones de ciclo medio y mejoras operativas a corto plazo que en conjunto influyen en el costo, la confiabilidad y la capacidad.

Las iniciativas de nueva propulsión y movilidad aérea avanzada añaden opcionalidad a las flotas y misiones futuras. Los programas de hidrógeno-eléctrico aseguraron financiamiento para industrializar pilas de celdas de combustible para pequeñas aeronaves regionales y aplicaciones de vehículos aéreos no tripulados de defensa, señalando un potencial de convergencia donde los perfiles de resistencia y emisiones son diferenciadores estratégicos. Los fabricantes de equipos originales de aviación empresarial y general reportan una continua solidez en las entregas y una actualización de cartera, respaldada por mejoras de aviónica y certificaciones de tipo que mejoran la carga de trabajo del piloto y la seguridad operacional, mejorando así la economía de la base instalada para los departamentos de vuelo y los operadores de propiedad fraccionada en el mercado de aviación de EE. UU. Mientras tanto, las proyecciones de demanda a largo plazo enfatizan que las necesidades de América del Norte estarán dominadas por el reemplazo, lo que orienta el enfoque competitivo hacia la confiabilidad, la eficiencia de combustible y la experiencia en cabina más que hacia la expansión bruta de capacidad.

Líderes de la Industria de Aviación de EE. UU.

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

Airbus SE

Textron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Boeing recibió un contrato para producir cuatro helicópteros MH-139A Grey Wolf adicionales para la Fuerza Aérea de EE. UU., tras un contrato de USD 173 millones. Con un valor total del contrato que supera los USD 262 millones y 38 aeronaves ahora bajo contrato, este desarrollo enfatiza el papel crítico de Boeing en el apoyo a la modernización militar.

- Octubre de 2025: The Boeing Company aseguró un acuerdo valorado en más de USD 173 millones para fabricar 8 helicópteros MH-139A Grey Wolf adicionales para la Fuerza Aérea de EE. UU.

- Septiembre de 2025: Lockheed Martin Corporation y la Oficina del Programa Conjunto F-35 finalizaron un acuerdo para los lotes 18-19, que cubre la producción y entrega de hasta 296 aeronaves F-35 para los servicios de EE. UU., socios internacionales y clientes de Ventas Militares al Extranjero. Las entregas están programadas para comenzar en 2026.

Alcance del Informe del Mercado de Aviación de EE. UU.

El mercado de aviación de EE. UU. abarca las ventas de aeronaves de ala fija y ala rotatoria dentro de los sectores de aviación comercial, militar y general de la región. Proporciona un análisis del tráfico de pasajeros aéreos, pedidos y entregas de aeronaves, gastos de defensa, la introducción de nuevas rutas e inversiones específicas por país en la industria de la aviación.

El mercado de aviación de EE. UU. está segmentado por tipo de aeronave, tecnología de propulsión y usuario final. Por tipo de aeronave, el mercado está segmentado en aviación comercial, aviación militar y aviación general. Por tecnología de propulsión, el mercado está segmentado en turbohélice, turbofán, motor de pistón, turboeje y otros. Por usuario final, el mercado está segmentado en operadores civiles y comerciales, agencias gubernamentales y de defensa, y propietarios de aviación empresarial y general. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de aviación de EE. UU. El tamaño del mercado y el pronóstico para cada segmento se proporcionan en términos de valor (USD).

| Aviación Comercial | Aeronaves de Pasajeros | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Aviación General | Jets Empresariales | Jet de Gran Tamaño |

| Jet de Tamaño Mediano | ||

| Jet Ligero | ||

| Aeronaves de Pistón y Turbohélice | ||

| Helicópteros Comerciales | ||

| Aviación Militar | Aeronaves de Ala Fija | Aeronaves de Combate |

| Aeronaves Multifunción | ||

| Aeronaves de Transporte | ||

| Aeronaves de Entrenamiento | ||

| Aeronaves de Ala Rotatoria | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Otros | ||

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores Civiles y Comerciales |

| Agencias Gubernamentales y de Defensa |

| Propietarios de Aviación Empresarial y General |

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Pasajeros | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación General | Jets Empresariales | Jet de Gran Tamaño | |

| Jet de Tamaño Mediano | |||

| Jet Ligero | |||

| Aeronaves de Pistón y Turbohélice | |||

| Helicópteros Comerciales | |||

| Aviación Militar | Aeronaves de Ala Fija | Aeronaves de Combate | |

| Aeronaves Multifunción | |||

| Aeronaves de Transporte | |||

| Aeronaves de Entrenamiento | |||

| Aeronaves de Ala Rotatoria | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Otros | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores Civiles y Comerciales | ||

| Agencias Gubernamentales y de Defensa | |||

| Propietarios de Aviación Empresarial y General | |||

Definición de mercado

- Tipo de Aeronave - En este estudio se han incluido todas las aeronaves relacionadas con la aviación comercial, militar y general

- Subtipo de Aeronave - En este estudio se incluyen aeronaves de pasajeros de ala fija, aeronaves cargueras, jets empresariales, aeronaves de ala fija de pistón, aeronaves militares de ala fija y aeronaves de ala rotatoria.

- Tipo de Fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentadas según aplicación, tamaño, capacidad o función.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte (ITSA) | La Asociación Internacional de Seguridad en el Transporte es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los individuos de alto patrimonio neto son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Muy Alto Patrimonio Neto (UHNWI) | Los individuos de muy alto patrimonio neto son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte, también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El programa de avión de combate conjunto es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de caza, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero es una aeronave militar ligera multifunción de reactor o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima, también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antisuperficie y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción