Tamaño y Participación del Mercado de Aeronaves de Misión Especial

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

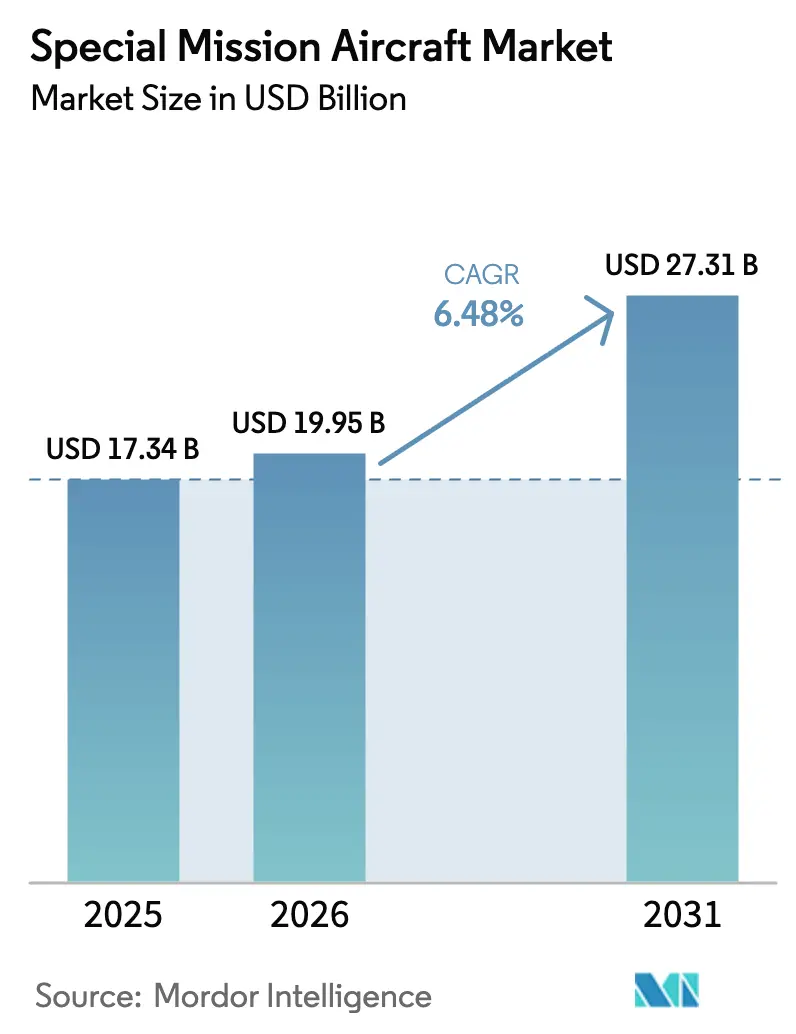

| Tamaño del Mercado (2026) | 19.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

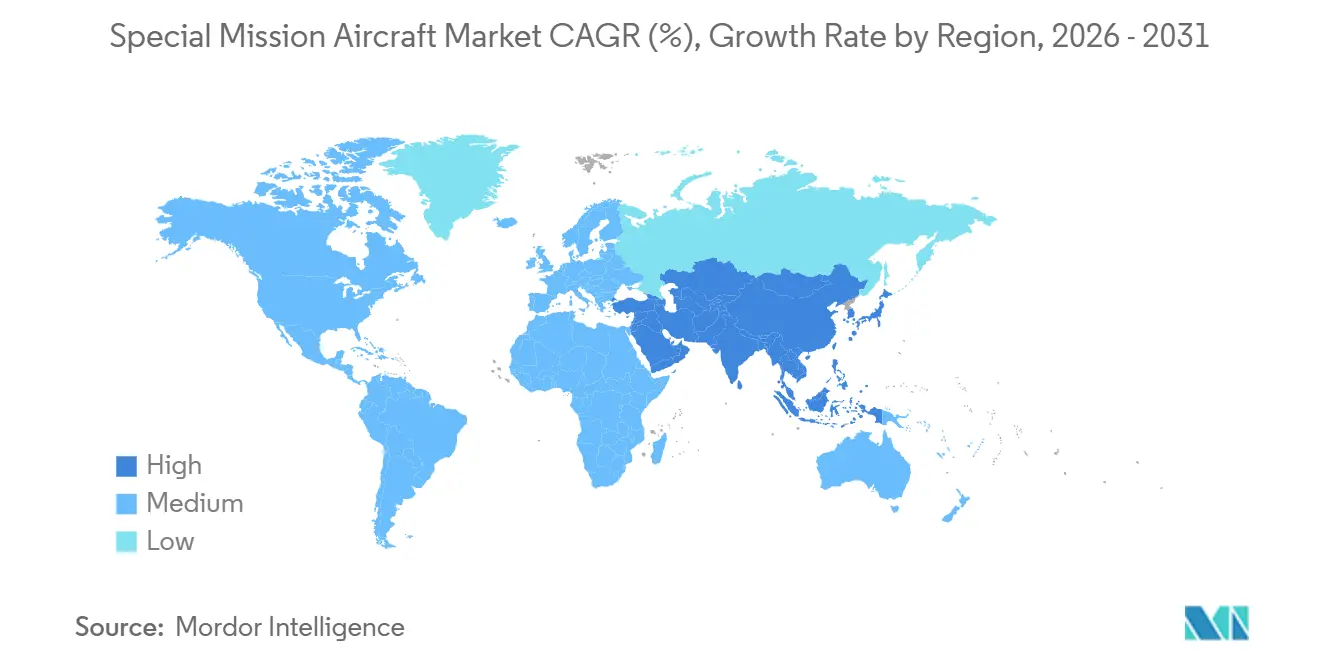

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Misión Especial por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves de misión especial crezca de USD 18,66 mil millones en 2025 a USD 19,95 mil millones en 2026 y se prevé que alcance USD 27,31 mil millones en 2031 a una CAGR del 6,48% durante 2026-2031. La expansión sostenida del presupuesto para capacidades ISR multidominio, la acelerada sustitución de flotas envejecidas y la rápida adopción de UAV HALE y MALE sustentan esta trayectoria. El gasto de defensa de EE. UU. en programas ISR aerotransportados y de guerra electrónica aumentó un 7,2% interanual en el año fiscal 2025, mientras que los conjuntos de misión modulares que se basan en arquitecturas abiertas han reducido a la mitad los plazos de integración, lo que permite un despliegue más rápido de nuevos sensores. Las conversiones de jets ejecutivos, junto con opciones de arrendamiento que limitan el riesgo de adquisición, reducen la barrera de entrada para operadores emergentes y agencias civiles. Las adquisiciones globales de UAV continúan diversificando la demanda de los usuarios finales, proporcionando cobertura persistente a un costo operativo aproximadamente un tercio del de plataformas tripuladas comparables.

Conclusiones Clave del Informe

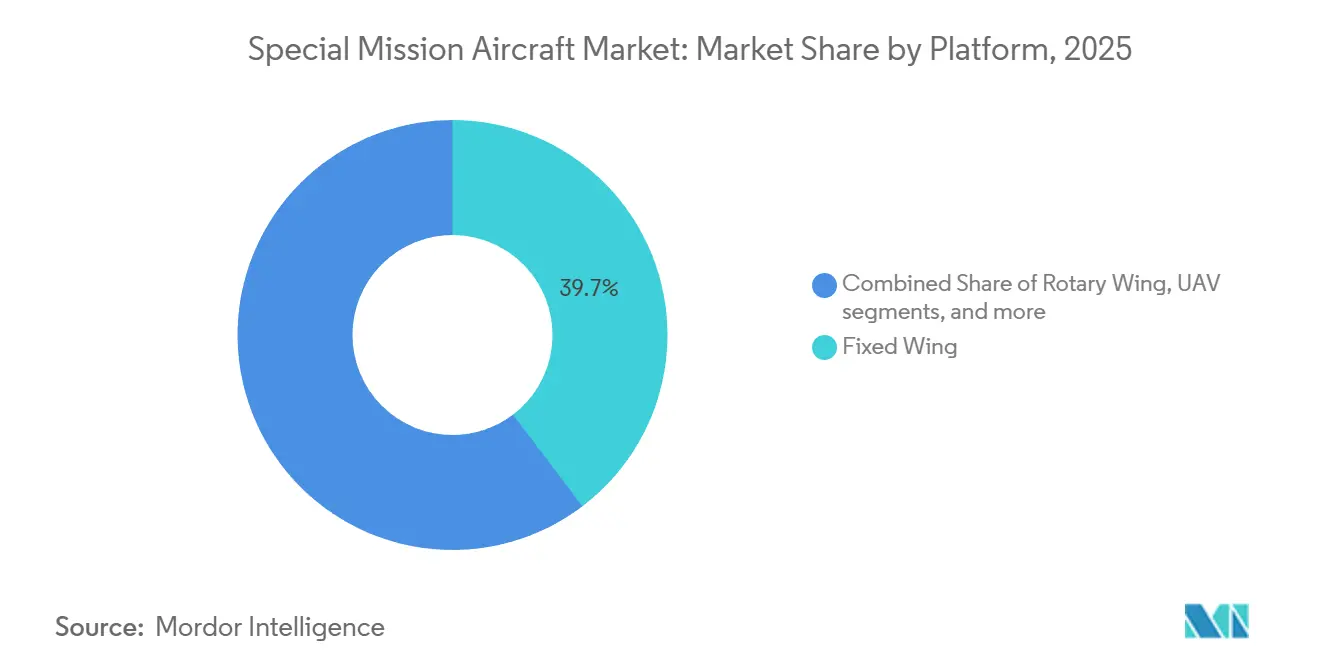

- Por plataforma, las aeronaves de ala fija lideraron con una participación de ingresos del 39,67% en 2025; se proyecta que los vehículos aéreos no tripulados (UAV) se expandan a una CAGR del 12,21% hasta 2031.

- Por aplicación, la inteligencia, vigilancia y reconocimiento (ISR) representó el 55,42% del valor de 2025; se prevé que la guerra electrónica (EW) y la inteligencia de señales (SIGINT) crezcan a una CAGR del 8,89% hasta 2031.

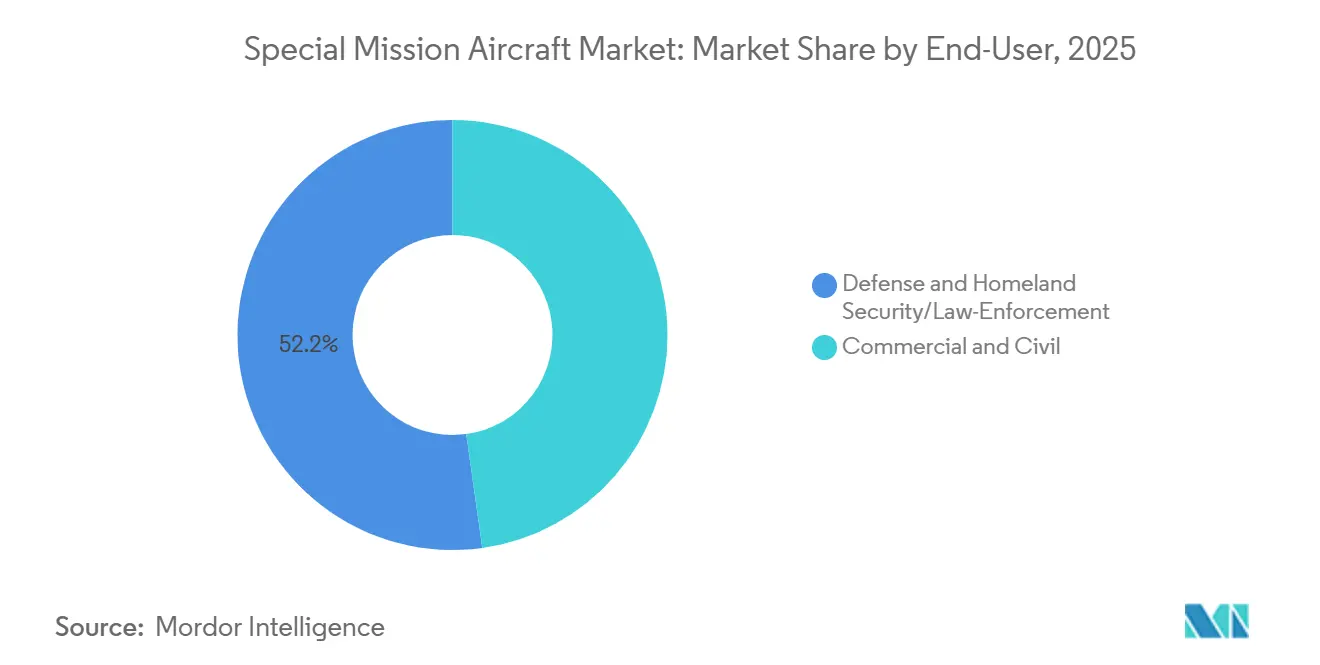

- Por usuario final, defensa y seguridad nacional representaron el 52,21% del gasto de 2025; se espera que el segmento comercial y civil avance a una CAGR del 7,75% hasta 2031.

- Por geografía, América del Norte representó el 41,56% de los ingresos de 2025; se espera que la región Asia-Pacífico registre la CAGR regional más rápida del 8,51% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeronaves de Misión Especial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de presupuestos ISR multidominio | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclo de sustitución de flotas de las familias P-3/C-130 y CN-235 heredadas | +1.5% | América del Norte, Europa, Japón, Australia | Largo plazo (≥ 4 años) |

| Adopción acelerada de UAV HALE/MALE para misiones rentables | +1.2% | Adopción temprana en América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Conjuntos de misión modulares preparados para IA que reducen los plazos de integración | +0.9% | América del Norte, Europa, expansión hacia Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de conversiones de jets ejecutivos que reducen el costo total de propiedad | +0.7% | Oriente Medio, Asia-Pacífico, naciones europeas más pequeñas | Mediano plazo (2-4 años) |

| Arrendamiento llave en mano por arrendadores especializados que facilitan la entrada de naciones pequeñas | +0.5% | África, América del Sur, Sudeste Asiático, Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escalada de Presupuestos ISR Multidominio Impulsa el Gasto

Los ministerios de defensa de las regiones de la OTAN y del Indo-Pacífico incrementaron las asignaciones de ISR en 2025, lo que refleja la necesidad imperativa de conciencia situacional en tiempo real entre dominios en el Mercado de Aeronaves de Misión Especial. Estados Unidos destinó 13.900 millones de USD a programas de ISR aéreo y guerra electrónica en el ejercicio fiscal 2025, una señal clara del sostenido impulso de financiamiento. Japón, el Reino Unido y Australia siguieron esta tendencia con aprobaciones presupuestarias para flotas de P-1, P-8A, E-7 Wedgetail y MQ-4C Triton. Estas asignaciones impulsan pedidos constantes de nuevas células de aeronaves y modernizaciones de aviónica a mitad de vida útil. Las arquitecturas de sistemas abiertos facilitan la incorporación de motores de inteligencia artificial que fusionan datos multiespectrales, elevando la propuesta de valor de cada plataforma entregada. A medida que los presupuestos consolidan líneas de adquisición plurianuales, los proveedores aseguran ingresos futuros y escalan las líneas de producción para satisfacer horizontes de demanda más amplios.

El Ciclo de Sustitución de Flotas Acelera la Modernización de Plataformas

Las células de patrulla y transporte de la era de la Guerra Fría entraron en retiro en 2024-2025, obligando a los operadores a seleccionar sucesores de menor mantenimiento. El último escuadrón de P-3C Orion fue dado de baja por la Armada de EE. UU. en diciembre de 2024, marcando la transición completa al P-8A Poseidon, una variante a reacción con un radio de misión un 30% mayor. España y Canadá iniciaron competencias o adjudicaciones para reemplazar las flotas CN-235 y CP-140, priorizando bahías de misión modulares y aviónica de arquitectura abierta. Los operadores ahora exigen cumplimiento con los estándares VICTORY y buses de datos de alto ancho de banda para evitar la obsolescencia futura. Los proyectos de sustitución repercuten en las cadenas de suministro, beneficiando a los proveedores de sensores, enlaces de datos y formación. La ola de adquisiciones resultante sustenta una cartera de pedidos predecible que apoya el mercado de aeronaves de misión especial durante la próxima década.

La Adopción Acelerada de UAV HALE/MALE Transforma la Economía

La vigilancia persistente a menor costo por hora posiciona a los UAV HALE y MALE como alternativas principales a las aeronaves tripuladas. General Atomics entregó 24 sistemas MQ-9B SeaGuardian en 2025, cada uno capaz de realizar misiones de más de 30 horas y certificado para operaciones en espacio aéreo no segregado. Northrop Grumman extendió la vida útil del RQ-4 Global Hawk hasta 2035 con un nuevo contrato de actualización de sensores adjudicado en marzo de 2025.[1]Northrop Grumman, "Northrop Grumman Awarded RQ-4 Sensor Upgrade Contract," northropgrumman.com Los gobiernos con presupuestos limitados ahora pueden duplicar la cobertura diaria a un tercio del costo de una operación tripulada, desplazando las prioridades de adquisición hacia estaciones de control terrestre y enlaces satelitales. A medida que el riesgo de desgaste en zonas en disputa aumenta, los sistemas no tripulados están absorbiendo misiones que antes requerían patrullas con múltiples tripulantes. Esta modalidad remodela los programas de formación, los modelos de sostenimiento y la doctrina de mando y control (C2), reforzando las perspectivas de crecimiento del mercado de aeronaves de misión especial.

Conjuntos de Misión Modulares Preparados para IA que Reducen los Plazos de Integración

Los conjuntos de misión de arquitectura abierta integrados con procesadores de IA redujeron los calendarios de integración de dos años a menos de 12 meses. L3Harris implementó su paquete de IA SkyVision en un Bombardier Global 6500 en 2025, logrando la disponibilidad operativa en 11 meses, la mitad del referente heredado.[2] L3Harris Technologies, "L3Harris Unveils SkyVision AI Mission Suite," l3harris.com Israel Aerospace Industries y Rafael incorporaron algoritmos de detección de cambios en nuevos pods ISR, lo que permite el reconocimiento de anomalías a bordo y reduce las cargas de ancho de banda. Los ciclos más rápidos permitirían a los operadores desplegar nuevas combinaciones de sensores sin necesidad de prolongadas visitas a depósitos. Las interfaces estandarizadas conformes con STANAG 4586 fomentan un ecosistema donde los proveedores de sensores compiten en capacidad, no en configuraciones de conectores. Esta modularidad mejora el valor residual, atrayendo a los arrendadores a ampliar las flotas dedicadas a misiones especiales y ampliando las opciones de financiación en los mercados emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplazamientos de adquisiciones ante el ajuste fiscal | -1.1% | Europa Occidental, América del Norte, mercados emergentes con deuda elevada | Corto plazo (≤ 2 años) |

| Burbujas A2/AD de alta gama que reducen la supervivencia de plataformas tripuladas | -0.8% | Asia-Pacífico (Mar de China Meridional, Estrecho de Taiwán), Europa del Este | Mediano plazo (2-4 años) |

| Constelaciones de satélites en órbita baja terrestre que sustituyen algunas tareas aerotransportadas | -0.4% | Global; impacto temprano en vigilancia marítima y de fronteras | Mediano plazo (2-4 años) |

| Controles de exportación ITAR/doble uso sobre cargas útiles de sensores avanzados | -0.6% | Global; exportaciones desde América del Norte a naciones no aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Sistemas A2/AD de Alta Gama Modifican las Preferencias de Plataforma

Los sistemas integrados de defensa aérea equipados con misiles superficie-aire de largo alcance reducen los sobres operativos seguros para aeronaves ISR tripuladas. Los modelos de RAND indican que los riesgos de desgaste superan el 15% para las plataformas tripuladas que se aventuran dentro de las 300 millas náuticas de costas en disputa en un escenario de alta intensidad. Las tácticas de distancia de la OTAN ahora enfatizan los vuelos del RC-135 y el E-7 Wedgetail más allá de los arcos de misiles enemigos, delegando la persistencia costera a los UAV MQ-4C Triton. La adopción más amplia de activos sin tripulación mitiga las preocupaciones sobre la supervivencia de los pilotos, pero introduce nuevos requisitos de ancho de banda satelital y enlaces de mando ciberseguros. Para el mercado de aeronaves de misión especial, el cambio modera la demanda de variantes tripuladas pesadas al tiempo que estimula los pedidos de escoltas de guerra electrónica y pods de sensores de baja observabilidad que pueden operar fuera de las zonas de denegación.

Controles de Exportación ITAR y de Doble Uso sobre Cargas Útiles de Sensores Avanzados

En el Mercado de Aeronaves de Misión Especial, los estrictos regímenes de control de exportaciones continúan ralentizando las entregas de sensores de alta gama a clientes que carecen de asociaciones de defensa profundas con Estados Unidos o la Unión Europea. Las denegaciones de licencias para paquetes de radar de apertura sintética durante 2024-2025 obligaron a varios compradores de Oriente Medio a aceptar cargas útiles de menor capacidad, lo que incrementó los plazos y costos de los programas. Las normas de doble uso de la UE que entraron en vigor en enero de 2025 añadieron una extensa documentación de uso final a los sistemas electroópticos que contienen algoritmos automatizados de seguimiento de objetivos. Israel Aerospace Industries reportó 120 millones de USD en ingresos diferidos vinculados a aprobaciones de exportación para vainas de radar en 2024, lo que subraya la sensibilidad del flujo de caja al ritmo regulatorio. Como resultado, las economías emergentes invierten en el desarrollo de sensores propios, fragmentando la base global de proveedores y moderando el crecimiento impulsado por las exportaciones para los principales contratistas occidentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Auge de los UAV Remodela la Composición de la Flota

Los vehículos aéreos no tripulados (UAV), el grupo de plataformas de más rápido crecimiento, tienen previsto registrar una CAGR del 12,21% hasta 2031, reflejando la expansión de roles en vigilancia marítima y de fronteras persistente. Las aeronaves de ala fija mantuvieron la mayor participación en 2025 con el 39,67%, ancladas por las flotas P-8A Poseidon y C-295 Persuader, que ofrecen versatilidad multimisión y extensos historiales logísticos.[3]Boeing, "P-8 Poseidon," boeing.com La participación del mercado de aeronaves de misión especial para plataformas de ala fija pone de relieve las preferencias de flota arraigadas entre las naciones marítimas. Sin embargo, el creciente atractivo de las ventajas de costo de los UAV está desplazando las hojas de ruta de adquisición hacia opciones pilotadas de forma remota.

Se espera que el tamaño del mercado de aeronaves de misión especial captado por los UAV se expanda a medida que los organismos reguladores aprueben operaciones en espacio aéreo no segregado, como lo evidencia el certificado de la Autoridad de Aviación Civil emitido para el MQ-9B en 2024. Los activos de ala rotatoria mantienen relevancia en nichos de búsqueda y rescate y roles a bordo de buques, mientras que los conceptos híbridos y de pilotaje opcional obtienen financiación exploratoria de las agencias de fronteras. Las conversiones de jets ejecutivos como el G550 CAEW ofrecen capacidad rápida sin las cargas de certificación de nuevo tipo, lo que resulta atractivo para países con flotas pequeñas y programas de formación limitados. Los proveedores que ofrecen cabinas modulares y aviónica abierta están en posición de capturar ciclos de actualización a medida que los entornos de amenaza evolucionan.

Por Aplicación: La Guerra Electrónica Gana Terreno

El ISR constituyó el 55,42% de los ingresos de 2025, manteniéndose como la columna vertebral de las tareas de la flota, ya que las misiones marítimas, de fronteras y contraterroristas requieren cobertura persistente de sensores. El tamaño del mercado de aeronaves de misión especial vinculado al ISR seguirá siendo elevado, ya que los comandantes navales y de guardacostas dependen de radar de área amplia, torretas electroópticas y sistemas de identificación automática para monitorear las zonas económicas exclusivas.

Los roles de guerra electrónica e inteligencia de señales, con una tasa de crecimiento anual compuesta prevista del 8,89%, reflejan la creciente congestión del espectro y el despliegue por parte del adversario de radares de frecuencia ágil. El programa EC-37B Compass Call encarna este cambio, integrando algoritmos de interferencia cognitiva que adaptan autónomamente las formas de onda en tiempo real.[4] L3Harris Technologies, "L3Harris Awarded EC-37B Compass Call Contract," l3harris.com La guerra antisubmarina se mantiene estable, impulsada por los avances en sonoboya que permiten bucles de procesamiento de un solo avión. Los activos de alerta temprana aerotransportada están ganando terreno a medida que los operadores de la OTAN y Asia-Pacífico buscan resiliencia en el mando y control. La demanda de servicios de emergencia crece dentro de las agencias civiles a medida que los incendios forestales, huracanes e inundaciones impulsan la adopción de turbohélices multisensor que cambian de misión mediante consolas paletizadas.

Por Usuario Final: La Participación Comercial se Expande

Los clientes de defensa y seguridad nacional representaron el 52,21% del valor de 2025, reflejando una financiación constante para la protección de la soberanía y los compromisos de alianza. El tamaño del mercado de aeronaves de misión especial sigue liderado por la defensa. Sin embargo, la expansión compuesta favorece a las agencias comerciales y civiles a medida que persiguen la recopilación de datos aéreos rentable para la gestión medioambiental y la supervisión de infraestructuras críticas.

Se espera que el segmento comercial y civil crezca al 7,75% hasta 2031, impulsado por contratos como la vigilancia de incendios forestales en California y el servicio de vigilancia del tráfico costero de Noruega, adjudicado en 2025. A medida que los marcos regulatorios maduran para los vuelos más allá de la línea de visión visual, las organizaciones de energía, seguros y respuesta a desastres adquieren cada vez más servicios de UAV llave en mano en lugar de poseer y operar sus propias flotas. Los integradores que agrupan aeronaves, estaciones terrestres y análisis de datos bajo un contrato de servicio desbloquearán nuevos ingresos direccionables y reducirán la sensibilidad a los ciclos presupuestarios de defensa.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 41,56% de los ingresos de 2025, respaldada por las líneas de adquisición de EE. UU. y Canadá que agrupan la adquisición de plataformas con sustanciales compensaciones industriales nacionales. La región se beneficia de un profundo ecosistema de proveedores, financiación segura y fondos dedicados a la investigación militar. La modernización de la flota de variantes P-8A Poseidon, E-7 Wedgetail y RC-135 domina la demanda, mientras que las operaciones de UAV de la Oficina de Aduanas y Protección Fronteriza ilustran la expansión de los roles de seguridad nacional. La participación del mercado de aeronaves de misión especial en América del Norte destaca la consolidada base industrial de la región y los rápidos ciclos de despliegue.

Asia-Pacífico ofrece las perspectivas de crecimiento más dinámicas, proyectadas en una CAGR del 8,51%. Los impulsores incluyen los pedidos adicionales de P-8I de India, la expansión del P-8A de Corea del Sur y la estructura de fuerza combinada de MQ-4C Triton y P-8A de Australia. Japón continúa mejorando su flota autóctona P-1, integrando procesamiento de sonar actualizado y conjuntos de apoyo electrónico. Las crecientes disputas marítimas en el Indo-Pacífico catalizan nuevos requisitos de ISR entre las naciones del Sudeste Asiático, impulsando adquisiciones tanto tripuladas como no tripuladas. La demanda europea avanza a un ritmo más constante, impulsada por programas colaborativos de la OTAN como el E-7 Wedgetail y las compras de P-8A Poseidon por parte del Reino Unido, Alemania y Noruega. La modernización de las flotas Atlantique 2 de Francia y ATR 72MP de Italia sostiene los ingresos por actualizaciones de sensores y sistemas de misión. Los estados de Europa Central y del Este se centran en paquetes de inteligencia de señales aerotransportados integrados en transportes turbohélice, logrando un equilibrio entre costo y rapidez de despliegue.

Oriente Medio y África canalizan capital selectivo hacia plataformas de alta gama, ejemplificado por la flota GlobalEye de los Emiratos Árabes Unidos, que fusiona alerta temprana aerotransportada y control, vigilancia marítima e indicación de objetivos en movimiento terrestre en una sola célula. Arabia Saudita amplió su inventario de patrulla marítima CN-235, optimizando la conciencia del dominio litoral y los esfuerzos anticontrabando. América del Sur sigue siendo modesta en escala, pero las entregas de búsqueda y rescate del C-390 Millennium de Brasil inyectan producción y apoyo regional en la cadena de suministro de Embraer, ilustrando la creciente prominencia de las plataformas nacionales.

Panorama regulatorio

Los requisitos de certificación y de aeronavegabilidad continua determinan las conversiones de misión especial porque la mayoría de los programas se basan en aeroestructuras comerciales modificadas y en equipos de misión fuera de las configuraciones estándar. En Estados Unidos, la FAA avanza en iniciativas de modernización que afectan a las vías de certificación de propósito especial, incluido el marco de certificación de aeronavegabilidad especial y el paquete de normas MOSAIC para la certificación de aviación deportiva ligera, cuyas enmiendas restantes entrarán en vigor en julio de 2026. A nivel de aeronave, la FAA sigue emitiendo condiciones especiales para diseños de tipo específicos, incluidas las condiciones especiales de marzo de 2026 aplicadas al Model G300 de Gulfstream relacionadas con un sistema de distribución de oxígeno, lo que pone de relieve el trabajo de cumplimiento programa por programa habitual en las plataformas de misión especial basadas en jets ejecutivos.

En Europa, las acciones de EASA endurecen y aclaran el cumplimiento de referencia para las aeronaves ya en producción o en servicio mediante la guía de implementación de la Parte 26 publicada en abril de 2026, y la Decisión 2026/005/R de EASA actualiza los medios aceptables de cumplimiento vinculados a los procesos de importación de aeronaves y de revisión de aeronavegabilidad. Para las flotas operadas por defensa, los marcos nacionales de adquisición también influyen en la elección de plataformas y en el ritmo de las mejoras. Los materiales del presupuesto del año fiscal 2026 del Departamento de Defensa de EE. UU. describen una financiación sustancial de adquisiciones aeronáuticas e I+D, ensayos y evaluación en categorías de aeronaves que incluyen plataformas a menudo adaptadas o combinadas con sistemas de misión especial, como el E-7A y el C-130J, lo que refuerza el vínculo entre la autoridad presupuestaria de defensa y los ciclos de adquisición y modificación de aeronaves de misión especial.

Análisis de la cadena de valor

La cadena de valor comienza con los OEM de aeroestructuras base (ala fija, ala rotativa y UAV), y continúa con las casas de sistemas de misión que suministran sensores (radar, EO/IR, SIGINT/EW), comunicaciones y enlaces de datos, procesamiento a bordo y consolas de operador. Los centros de integración y modificación llevan a cabo cambios estructurales, cableado, instalación de antenas y carenados, mejoras de energía y refrigeración, e integración de software alineada con interfaces de arquitectura abierta. Este modelo impulsado por conversión es cada vez más visible en programas basados en jets ejecutivos, incluido el esfuerzo HADES del Ejército de EE. UU., que recibió su primera aeronave Bombardier Global 6500 en noviembre de 2024, y la vía SIGINT de Francia, que avanzó con la aeronave Archange basada en el Falcon 8X, que completó su primer vuelo en julio de 2025.

Aguas abajo, la cadena incluye pruebas y evaluación, procesos de certificación y liberación de aeronavegabilidad, sistemas de entrenamiento, aprovisionamiento de repuestos y MRO a largo plazo tanto para la aeroestructura base como para el conjunto de misión. Los contratistas principales y los integradores de subsistemas coordinan equipos complejos de múltiples partes, como el papel de Northrop Grumman como integrador de sistemas de misión, seleccionado en diciembre de 2024 para la recapitalización del E-130J TACAMO de la Marina de EE. UU., y el esfuerzo SAOC de Sierra Nevada, que pasó a actividad de vuelo en 2025. Los ciclos de sostenimiento y mejora constituyen un fondo de valor material, ya que las capacidades de EW e ISR definidas por software y las renovaciones de sensores impulsan un trabajo de integración recurrente a lo largo de la vida de la flota.

Panorama Competitivo

El mercado de aeronaves de misión especial muestra una concentración moderada. RTX Corporation, The Boeing Company y Lockheed Martin Corporation mantienen amplias carteras que abarcan patrulla marítima, alerta temprana aerotransportada y mando y control. General Atomics domina el nicho HALE/MALE, aprovechando el desarrollo iterativo rápido y su éxito en la exportación de estos sistemas. RTX Corporation aprovechó la fusión de Collins Aerospace con Raytheon Intelligence & Space para crear ofertas agrupadas de radar, guerra electrónica y comunicaciones que reducen el riesgo de integración para los compradores. The Boeing Company escaló la producción del P-8A para satisfacer pedidos superpuestos de los Estados Unidos, Australia y Canadá, beneficiándose de las eficiencias de compra en bloque y los programas de formación estándar. Lockheed Martin colaboró con Embraer en una variante de vigilancia marítima del C-390 Millennium, ampliando el acceso a los mercados de América del Sur y África.

Los integradores de sistemas de misión, como L3Harris Technologies, Inc. y Sierra Nevada Company, LLC, explotan la demanda de conversiones rápidas de células comerciales, completando a menudo soluciones ISR llave en mano en menos de un año. Turkish Aerospace Industries y Korea Aerospace Industries se posicionan como disruptores, ofreciendo plataformas de patrulla e ISR autóctonas que eluden las restricciones ITAR. Los especialistas en arrendamiento amplían sus flotas gestionadas, permitiendo a los clientes gubernamentales desplegar activos de vigilancia sin gasto de capital ni largos ciclos de amortización.

La diferenciación tecnológica se centra en algoritmos cognitivos de guerra electrónica, fusión de sensores habilitada por IA y estándares abiertos que permiten futuras actualizaciones sin necesidad de recertificación de la célula. L3Harris Technologies, Inc. presentó 14 patentes sobre interferencia adaptativa entre 2023 y 2025, ilustrando la carrera de innovación por contramedidas de frecuencia ágil. Las hojas de ruta de los proveedores indican un aumento en el procesamiento a bordo que filtra los datos en el borde, reduciendo así las cargas de ancho de banda y permitiendo decisiones más rápidas en la cadena de eliminación. Las asociaciones entre los principales contratistas y las empresas de análisis en la nube probablemente darán forma a la próxima frontera de creación de valor dentro del mercado de aeronaves de misión especial.

Líderes de la Industria de Aeronaves de Misión Especial

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Bombardier Inc.

Dassault Aviation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en programas que priorizan una implementación rápida utilizando derivados comerciales y arquitecturas abiertas, lo que aumenta la demanda de integradores capaces de empaquetar aeronaves, kits de misión y sostenimiento en cronogramas comprimidos. El enfoque HADES del Ejército de EE. UU., incluida la compra por parte de Sierra Nevada Corporation de un Bombardier Global 6500 en enero de 2026 como la primera aeronave que no es un prototipo, apunta a oportunidades para centros de conversión, proveedores de conjuntos de misión y servicios de apoyo a la certificación construidos alrededor de plataformas de jets ejecutivos. Las grandes recapitalizaciones de mando y control e ISR también mantienen anclada la demanda de integración de alta gama, con la modernización TACAMO (E-130J) de la Marina de EE. UU. entrando en una fase de Pruebas Integradas en el año fiscal 2026 y el programa SAOC (sustituto del E-4B) continuando la actividad de ensayos de vuelo hasta 2026.

Un bolsillo de oportunidad separado es la creciente adopción de aeronaves más pequeñas de clase utilitaria para el apoyo a operaciones especiales y misiones gubernamentales donde el costo de adquisición y la flexibilidad de pista importan. La selección por parte de Bélgica en abril de 2026 del Cessna SkyCourier para un pedido de cinco aeronaves destinadas a apoyar a las Fuerzas de Operaciones Especiales demuestra una adquisición activa en esta categoría más ligera, lo que abre camino para que los OEM de sensores, los proveedores de comunicaciones y los socios de MRO industrialicen configuraciones de misión. Por separado, la fricción en el control de exportaciones y las cargas de documentación sobre cargas útiles avanzadas están impulsando a algunos operadores a diversificar el abastecimiento y considerar vías no sujetas a ITAR, lo que respalda la demanda de proveedores de sensores alternativos, integración alojada localmente y capacidades de sostenimiento soberano donde sea posible.

Desarrollos recientes del sector

- Julio de 2026: Korean Air formalizó la compra de dos aeronaves Bombardier Global 6500 adicionales que se configurarán para el programa de guerra electrónica de la Fuerza Aérea de la República de Corea. La transacción refuerza al Global 6500 como una plataforma de jet ejecutivo repetible para la misionización de alta gama, apoyando una tubería de producción e integración más larga para sistemas de misión específicos de EW y trabajos de modificación.

- Septiembre de 2025: la DGA de Francia realizó un pedido de cinco aeronaves de vigilancia marítima Falcon 2000 Albatros en el marco del programa AVSIMAR, elevando el total de flota planificada a doce. El pedido de seguimiento fortalece el segmento de vigilancia marítima impulsado por conversión y añade escala multiaeronave para la instalación de sistemas de misión, entrenamiento y apoyo a largo plazo.

- Julio de 2024: Diamond Aircraft firmó un contrato para suministrar tres aeronaves de vigilancia aérea DA62 MPP al Ministerio de Crisis Climática y Protección Civil de Grecia para funciones de extinción de incendios, búsqueda y rescate, y vigilancia aérea. La adjudicación refleja la adquisición continua de plataformas de misión especial más pequeñas y de menor costo por parte de agencias civiles que necesitan cobertura multisensor sin la huella operativa de aeronaves militares más grandes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las aeronaves equipadas específicamente o convertidas profesionalmente para realizar una misión especial definida, y el valor incluye la integración de sistemas de misión necesaria para hacer que dicha aeronave sea operativa para la misión.

Exclusiones de alcance: excluimos las aeronaves de entrenamiento básico, los drones de carga no tripulados y las piezas o reparaciones de posventa rutinarias que no cambian la capacidad de misión.

Descripción general de la segmentación

- Por Plataforma

- Ala Fija

- Ala Rotatoria

- Vehículo Aéreo No Tripulado (UAV)

- Plataformas Híbridas/Otras

- Por Aplicación

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Patrulla Marítima y Guerra Antisubmarina (ASW)

- Guerra Electrónica (EW) e Inteligencia de Señales (SIGINT)

- Alerta Temprana Aerotransportada y Control (AEW&C)

- Servicios de Emergencia (Evacuación Médica, Gestión de Desastres, Búsqueda y Rescate, etc.)

- Por Usuario Final

- Defensa y Seguridad Nacional/Aplicación de la Ley

- Comercial y Civil

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de la flota activa, la intención de adquisición y las señales de demanda de misión que se pueden rastrear de manera consistente entre países. Utilizamos fuentes públicas como los libros de justificación presupuestaria del Departamento de Defensa de EE. UU., publicaciones de la OTAN y de ministerios nacionales de defensa, estadísticas comerciales de UN Comtrade para las categorías relevantes de aeronaves y aviónica, divulgaciones de registros de aeronaves de la OACI y la FAA, e informes de la IATA y de asociaciones aeroespaciales cuando abordan operaciones de misión especial.

A continuación, los insumos se contrastaron utilizando informes anuales de empresas, presentaciones a inversores, anuncios de adjudicación de contratos e informes de prensa aeronáutica de buena reputación que describen los ajustes de misión (por ejemplo, patrullaje marítimo, ISR, AEW y respuesta de emergencia). Cuando respaldó la validación, hicimos referencia a suscripciones de pago para inteligencia financiera empresarial, bases de datos a nivel de aviación y aeronaves, y seguimiento de contratos y licitaciones de defensa, principalmente para confirmar recuentos de plataformas, plazos de entrega y madurez de programas. Las fuentes aquí enumeradas son ilustrativas, y revisamos documentos públicos adicionales para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con integradores de sistemas de misión, operadores, especialistas en MRO y modificación, y personal de adquisición y programas que hace seguimiento del ritmo de mejoras y las necesidades de disponibilidad de la flota. La cobertura se equilibró entre las principales regiones de demanda para poder validar los recuentos de plataformas, los plazos de mejora y los rangos habituales de valor de integración. Las aportaciones de los encuestados se utilizaron después para ajustar supuestos que no eran completamente visibles en las fuentes públicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | Asia-Pacífico: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 51% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con un enfoque de arriba hacia abajo en el que el gasto en aviación de defensa y gubernamental, los planes de adquisición a nivel de programa y los ciclos de modernización de flotas se reconstruyen en un conjunto de demanda direccionable para aeronaves capaces de misión y conversiones. Solo después de construir el conjunto de demanda asignamos el valor al mercado utilizando el ajuste de misión, la disponibilidad de plataformas y la intensidad de integración habitual, de modo que el modelo permanezca conectado con lo que realmente se está comprando y desplegando.

Para mantener los totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como recuentos muestreados de entregas y conversiones de plataformas multiplicados por valores de integración representativos, junto con verificaciones de canal sobre paquetes de mejora. Los insumos utilizados en el modelo incluyen el tamaño de la flota activa y la edad promedio de las plataformas de vigilancia y patrullaje, las entregas esperadas y los cronogramas de retiro, el momento del presupuesto de adquisición de defensa, el ritmo de mejora y modernización, y los cambios en la combinación entre plataformas de ala fija, ala rotativa y no tripuladas. La previsión se realizó principalmente mediante análisis de escenarios, en el que la demanda y el momento del caso base se sometieron a pruebas de estrés con sensibilidad a retrasos de programas y ciclos presupuestarios, y luego se alinearon con el consenso de expertos obtenido de las entrevistas. Cuando la visibilidad de abajo hacia arriba era débil para las conversiones más pequeñas, las brechas se manejaron utilizando tasas de adopción conservadoras vinculadas al tamaño de la flota y a las necesidades de misión conocidas, y luego se revisaron nuevamente durante la validación.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como las cantidades de adquisición anunciadas, las necesidades conocidas de sustitución de flota y los indicadores de la cartera de conversión, y luego se revisaron las excepciones antes de la aprobación interna. Cuando aparecía una gran variación, los supuestos relacionados se reelaboraban y se activaban llamadas de seguimiento específicas para confirmar si la brecha provenía del alcance, el momento o el precio.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes adjudicaciones de contratos, cancelaciones de programas o reasignaciones presupuestarias que pueden desplazar las entregas a corto plazo. Antes de la entrega, un analista realiza una nueva revisión de los insumos y supuestos clave para que los clientes reciban la visión más actualizada alineada con las publicaciones públicas vigentes.

Tamaño del mercado de aeronaves de misión especial de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para este mercado pueden variar ampliamente porque los distintos grupos no siempre cuentan las mismas acciones de aeronaves, y también sincronizan los ingresos de manera diferente entre las nuevas plataformas y el trabajo de conversión. Las diferencias en si se incluye la integración, cómo se tratan las plataformas no tripuladas y qué año se utiliza para la conversión de divisas también pueden desplazar el valor final.

Al hacer seguimiento de las entregas de plataformas, los hitos de modernización financiados y las bandas de valor de integración de sistemas de misión, Mordor Intelligence mantiene el total de 2026 vinculado a aeronaves que se están desplegando para una misión especial definida, en lugar de contar ingresos de aviación más amplios que solo tocan el espacio de misión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,95 mil millones de USD (2026) | |

| Casa de Investigación del Sector A | 15,47 mil millones de USD (2024) | Utiliza una taxonomía de misión más amplia, pero parece anclar el valor en la captura de ingresos de años anteriores, y las divisiones por punto de venta pueden desplazar las conversiones y la integración hacia categorías de posventa que no están alineadas con un recuento de aeronaves capaces de misión. |

| Editorial de Mercado B | 20,06 mil millones de USD (2024) | Muestra una curva de crecimiento más rápida y un marco de usuarios finales más amplio (incluidos usos espaciales y civiles generales), lo que puede ampliar el conjunto direccionable más allá de las aeronaves que se adquieren o convierten específicamente para misiones especiales operativas. |

La dispersión proviene principalmente del momento en que se reconocen los ingresos y de cuán estrictamente el alcance se mantiene centrado en las aeronaves capaces de misión y su trabajo de integración. El uso de verificaciones repetibles vinculadas a la actividad de la flota, los programas financiados y un ritmo de conversión realista ayuda a mantener la estimación equilibrada y más fácil de rastrear hasta los impulsores de demanda observables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aeronaves de misión especial en 2026?

El tamaño del mercado de aeronaves de misión especial alcanzó USD 19,95 mil millones en 2026 y se proyecta que ascienda a USD 27,31 mil millones en 2031 a una CAGR del 6,48%.

¿Qué segmento de plataforma tiene la mayor participación de ingresos?

Las aeronaves de ala fija lideraron con el 39,67% de los ingresos de 2025, ancladas por el P-8A Poseidon y variantes similares de patrulla marítima.

¿Qué segmento de plataforma crece más rápido?

Se prevé que los vehículos aéreos no tripulados (UAV) se expandan a una CAGR del 12,21% hasta 2031, ya que los operadores buscan cobertura persistente a menor costo por hora.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico registre la CAGR regional más rápida del 8,51%, impulsada por las adquisiciones en India, Japón, Australia y Corea del Sur.

¿Qué frena el crecimiento a corto plazo?

Los aplazamientos presupuestarios en Europa y las limitaciones de control de exportaciones sobre sensores avanzados retrasan algunos programas, recortando aproximadamente 1,3 puntos porcentuales de la CAGR a corto plazo.

¿Cuál es la mayor área de aplicación?

La inteligencia, vigilancia y reconocimiento (ISR) sigue siendo dominante, representando el 55,42% del valor del mercado de 2025 y continuando atrayendo financiación.

Última actualización de la página el: