Tamaño y Participación del Mercado de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

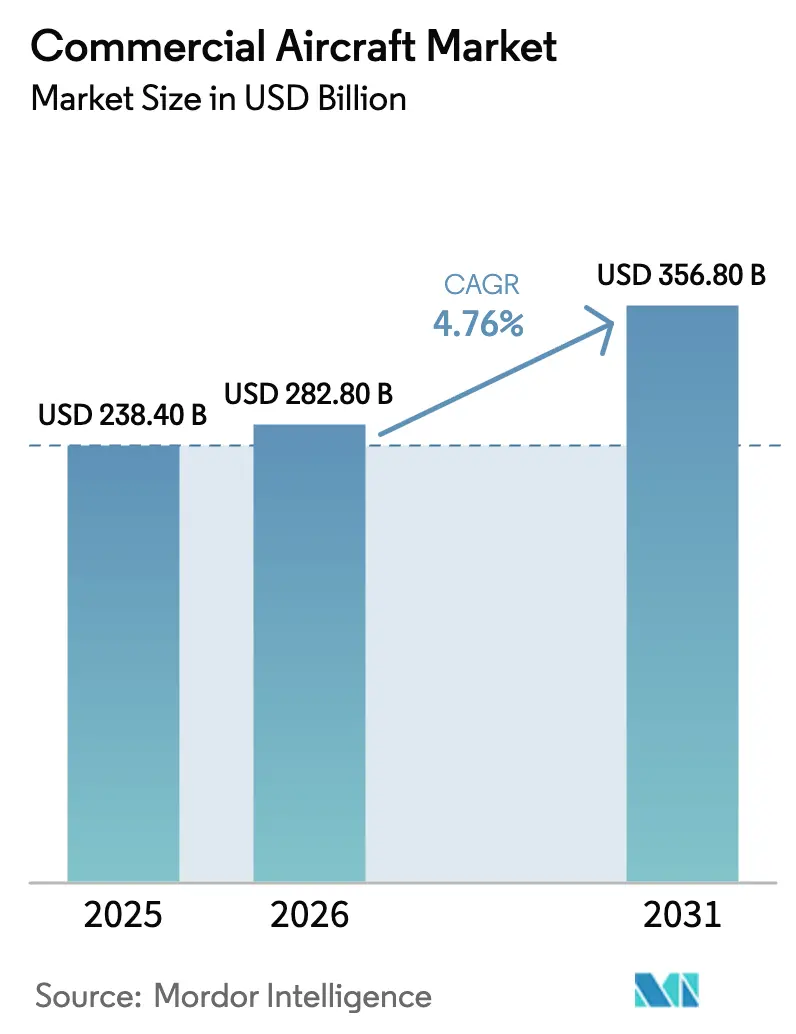

| Tamaño del Mercado (2026) | 282.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 356.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Comerciales por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves comerciales crezca de USD 238.400 millones en 2025 a USD 282.800 millones en 2026, y se prevé que alcance USD 356.800 millones en 2031 a una CAGR del 4,76% durante el período 2026-2031. El impulso proviene de las aerolíneas que retiran aviones más antiguos para reducir el consumo de combustible, de los reguladores que endurecen las normas de carbono que favorecen los motores de nueva generación, y de las aerolíneas de bajo coste (LCC) que utilizan la capacidad de fuselaje estrecho para abrir aeropuertos secundarios con tarifas de franja horaria más bajas. Los cuellos de botella en la cadena de suministro de fundiciones y materiales compuestos limitan las entregas a corto plazo, aunque las carteras de pedidos que superan las 12.000 unidades proporcionan a los fabricantes de equipos originales (OEM) visibilidad de ingresos para varios años. Los ingresos del mercado posventa crecen más rápido que las ventas unitarias, ya que los contratos de servicio de pago por hora convierten las ventas únicas de motores en flujos de caja recurrentes. Las fricciones geopolíticas en materia de control de exportaciones han dejado varados 500 aviones de fabricación occidental en Rusia, creando una demanda de espacio en blanco para los productores regionales que pueden evitar las sanciones y al mismo tiempo ofrecer una economía competitiva de coste por asiento-kilómetro.

Conclusiones Clave del Informe

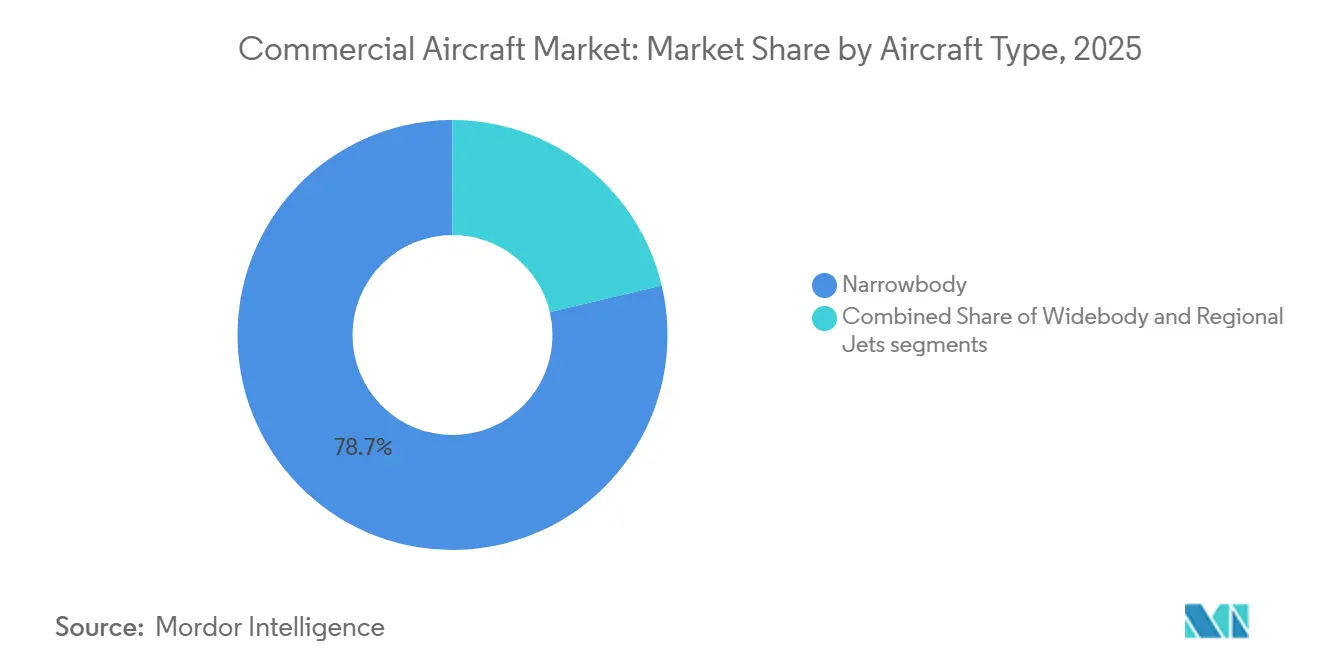

- Por tipo de aeronave, los jets de fuselaje estrecho captaron el 78,69% de la cuota de ingresos en 2025; se proyecta que el segmento se expanda a una CAGR del 5,98% hasta 2031.

- Por aplicación, las operaciones de pasajeros mantuvieron una participación del 95,55% del tamaño del mercado de aeronaves comerciales en 2025 y se espera que crezcan a una CAGR del 5,55% hasta 2031, lo que refleja la ventaja de los ingresos por carga en bodega frente a los cargueros dedicados.

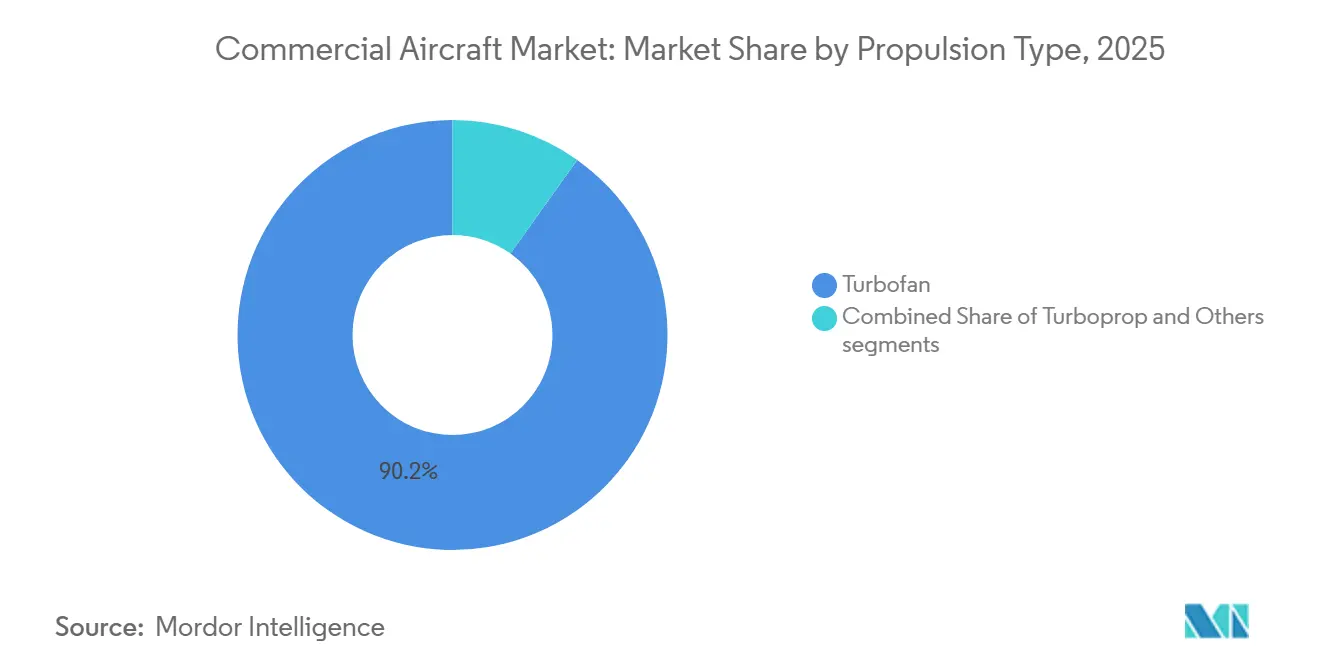

- Por tipo de propulsión, los motores turbofán representaron el 90,15% de la cuota del mercado de aeronaves comerciales en 2025, mientras que se prevé que los turboélices avancen a una CAGR del 5,12% entre 2026 y 2031 en rutas de menos de 500 kilómetros.

- Por componente, las estructuras de célula contribuyeron con el 30,22% de los ingresos de 2025, mientras que los sistemas de aviónica y control de vuelo están en camino de registrar la CAGR más rápida del 6,01% hasta 2031.

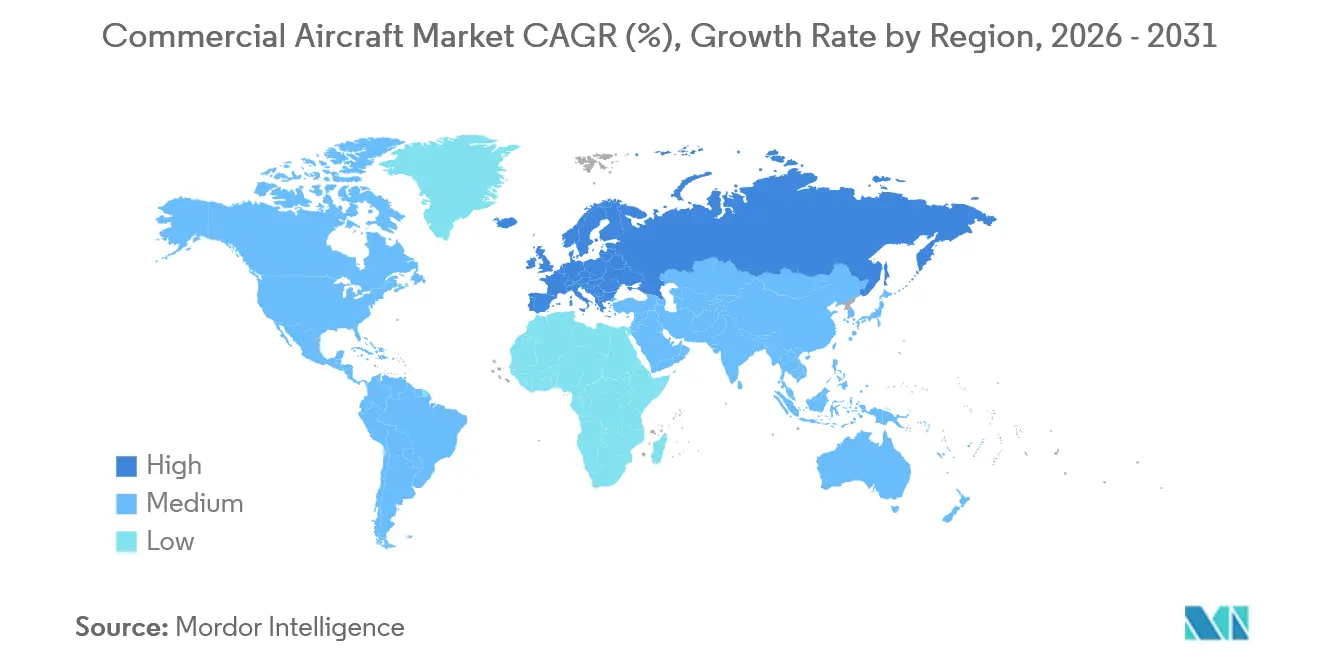

- Por geografía, la región Asia-Pacífico representó el 32,75% del valor de 2025, liderada por China e India, mientras que se espera que Europa registre la CAGR más rápida del 5,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de modernización de flota hacia jets de fuselaje estrecho eficientes en combustible | +1.80% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de la recuperación del tráfico de pasajeros post-COVID en mercados emergentes | +1.50% | Núcleo Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión de rutas de aerolíneas de bajo coste (LCC) hacia aeropuertos secundarios | +1.20% | Europa, Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Mandatos de mezcla de combustible de aviación sostenible (SAF) que influyen en las hojas de ruta de los OEM | +0.90% | Europa y América del Norte, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Contratos de servicio integrados de "pago por hora" vinculados a las células de los OEM | +0.70% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Financiamiento de corredores de movilidad aérea urbana (UAM) que impulsa la demanda de turboélices de alto ciclo | +0.40% | Asia-Pacífico, Oriente Medio, corredores africanos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Modernización de Flota hacia Jets de Fuselaje Estrecho Eficientes en Combustible

Las aerolíneas están retirando aeronaves de fuselaje estrecho de 20 años a un ritmo acelerado, ya que los modelos A320neo y B737 MAX ofrecen aproximadamente un 20% menos de consumo de combustible por asiento, mejorando significativamente la eficiencia operativa.[1]Airbus, "Consumo de Combustible del A320neo," airbus.com Delta ordenó 100 jets B737 MAX en abril de 2025 para reemplazar sus envejecidos MD-88, cuyos costes de mantenimiento habían superado las tarifas de arrendamiento de aeronaves nuevas. Airbus planea aumentar la producción de la familia A320 a 75 unidades por mes para 2027, citando una cartera de pedidos que supera los 7.000 fuselajes que garantiza la visibilidad de la línea de producción. Los fabricantes de motores obtienen ganancias paralelas: el LEAP de CFM y el turbofán de engranajes de Pratt & Whitney aseguran contratos de servicio de varias décadas vinculados a estas células. El cambio presiona los nichos de jets regionales, empujando a los operadores a pasar de los Embraer E175 de 76 asientos a fuselajes estrechos de 150 asientos que ofrecen menores costes por asiento.

Aceleración de la Recuperación del Tráfico de Pasajeros Post-COVID en Mercados Emergentes

Las fronteras internacionales reabrieron en toda Asia-Pacífico a finales de 2023, liberando una demanda reprimida que elevó los kilómetros-pasajero de ingresos (RPK) regionales en un 5% interanual en 2025. Las aerolíneas chinas reservaron 292 jets de la familia A320neo en una sola transacción en 2024, señalando confianza en que los viajes domésticos pueden absorber capacidad a medida que el tren de alta velocidad alcanza la saturación. IndiGo de India transportó 113 millones de pasajeros en 2024 y tiene como objetivo una flota de 600 aeronaves para 2030, incluidos A321XLR que abren pares de ciudades sin escala entre Delhi y ciudades europeas. Los centros de conexión de Oriente Medio, como Dubái y Doha, recuperaron el tráfico de sexta libertad, registrando una CAGR del 5,4% hasta 2028, a medida que los esquemas de visado a la llegada estimulan los transbordos. Si bien persisten los riesgos macroeconómicos, el auge de la demanda sustenta el mercado de aeronaves comerciales al acortar los períodos de recuperación de la inversión en nuevos aviones.

Expansión de Rutas de Aerolíneas de Bajo Coste hacia Aeropuertos Secundarios

Ryanair alcanzó un hito al embarcar 21 millones de pasajeros en agosto de 2025 y ha ampliado su presencia en aeropuertos secundarios estableciendo bases en Bratislava, atendiendo la demanda de viajes insatisfecha en Europa del Este. La aerolínea planea operar un récord de 33 rutas desde Bratislava en el verano de 2026, incluidos 10 nuevos destinos, coincidiendo con dos décadas de operaciones en el aeropuerto y la incorporación de una tercera aeronave basada a finales de 2025. Wizz Air mantiene una participación del 60,6% de la capacidad de asientos de bajo coste de Italia, respaldada por su extensa red de aeropuertos secundarios. Mientras tanto, IndiGo ahora sirve 50 destinos internacionales desde ciudades indias de segundo nivel, aprovechando tiempos de rotación inferiores a 30 minutos para lograr una utilización diaria de aeronaves de aproximadamente 12 horas. Estos desarrollos impulsan colectivamente la demanda de aeronaves de fuselaje estrecho de alto ciclo, sostienen el enfoque del mercado de aeronaves comerciales en la producción de fuselaje estrecho y alivian las restricciones de franjas horarias en los principales centros congestionados como Heathrow y Fráncfort.

Mandatos de Mezcla de Combustible de Aviación Sostenible que Influyen en las Hojas de Ruta de los OEM

El reglamento ReFuelEU de la Unión Europea estipula una mezcla del 2% de combustible de aviación sostenible (SAF) en 2025, que aumentará al 70% para 2050, con un subobjetivo de combustible sintético del 35%. La producción actual representa menos del 0,1% de la demanda de combustible de aviación de la UE, lo que implica un aumento de la oferta de más de 40 veces para 2030. Korean Air inició pruebas de SAF al 1% en rutas a Japón en 2025, absorbiendo costes de combustible hasta tres veces superiores a los del queroseno convencional. Los fabricantes de motores están reaccionando: el demostrador UltraFan de Rolls-Royce y el concepto RISE de CFM están siendo validados para SAF al 100% o derivados de hidrógeno más allá de 2035. Los pioneros Lufthansa y Air France-KLM están asegurando acuerdos de suministro con refinerías que podrían generar una ventaja de coste a largo plazo una vez que los mandatos regulatorios se endurezcan.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de fundiciones de motores y materiales compuestos | −1.3% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclicidad de los beneficios de las aerolíneas y altos costes de financiación | −0.9% | Global, con mayor presión en mercados emergentes | Mediano plazo (2-4 años) |

| Retrasos en la certificación por nuevas normas de cumplimiento de software | −0.6% | América del Norte y Europa (FAA, EASA) | Mediano plazo (2-4 años) |

| Tensiones en el control de exportaciones que restringen las entregas a naciones sancionadas | −0.5% | Rusia, China, mercados seleccionados de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Fundiciones de Motores y Materiales Compuestos

La contaminación por polvo metálico llevó a inspecciones de los discos del turbofán de engranajes de Pratt & Whitney, lo que resultó en la inmovilización de aproximadamente 600 A320neo en su punto máximo y provocó que las tarifas de arrendamiento de fuselaje estrecho aumentaran un 15% en 2024.[2]RTX Corporation, "Pratt & Whitney 10-K 2024," rtx.com Debido a la escasez de mano de obra, Spirit AeroSystems experimentó retrasos en las entregas de fuselajes, afectando tanto a Boeing como a Airbus. Además, la escasez de resina de fibra de carbono, un desafío que también enfrenta el sector automotriz y el de energía eólica, obstaculizó la producción de alas de materiales compuestos. Este contratiempo ha retrasado el objetivo de Airbus de producir 75 aeronaves de fuselaje estrecho por mes hasta finales de 2027. Como resultado de estos déficits de entrega, se ha formado una cartera de pedidos: mientras que las aerolíneas realizaron pedidos de 2.100 aeronaves de fuselaje estrecho en 2024, solo recibieron 1.350.

Ciclicidad de los Beneficios de las Aerolíneas y Altos Costes de Financiación

Las tasas de referencia de EE. UU. se mantuvieron por encima del 5% en 2024, ampliando los diferenciales de arrendamiento en 200 puntos básicos en comparación con 2021 y comprimiendo el retorno sobre el capital invertido para las aerolíneas con deuda a tipo variable. Las pérdidas en coberturas de combustible han afectado a las aerolíneas que fijaron el precio del Brent en USD 90 por barril o por encima antes de que el precio del crudo cayera a mediados de los 70, lo que provocó aplazamientos de entregas programadas. Los arrendamientos operativos financian ahora el 55% de las llegadas de fuselaje estrecho, frente al 45% en 2019, ya que las aerolíneas buscan flexibilidad en el balance. La ciclicidad desincentiva la planificación de flota a largo plazo y puede paralizar los pedidos durante las perturbaciones macroeconómicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio del Fuselaje Estrecho Reforzado por el Crecimiento de las LCC

Los aviones de fuselaje estrecho representaron la mayor participación del mercado de aeronaves comerciales, con un 78,69% de las entregas de 2025, y se espera que amplíen su ventaja a una tasa de crecimiento anual compuesto (CAGR) del 5,98% hasta 2031. Las líneas de producción están calibradas para satisfacer esta demanda: Airbus entregó 650 unidades de la familia A320 en 2025 y tiene como objetivo una producción mensual de 75 unidades para 2027, mientras que Boeing planea producir 38 unidades del B737 MAX por mes a finales de 2026, una vez resueltos los retrasos en el fuselaje. Los aviones de fuselaje ancho cubren nichos de largo recorrido, pero enfrentan una demanda de reemplazo más lenta del 4%, ya que las aerolíneas pueden prolongar el ciclo de vida de los B787 o los A350 mediante revisiones generales D exhaustivas. Los volúmenes de jets regionales siguen siendo modestos; las cláusulas de alcance vigentes en Estados Unidos limitan los asientos a 76, restringiendo la expansión de las flotas de menos de 100 asientos.

La penetración en aeropuertos secundarios acelera la tendencia de los aviones de fuselaje estrecho. Ryanair, Wizz Air e IndiGo tienen en conjunto pedidos de más de 1.000 unidades de A320neo y B737 MAX, lo que garantiza la estabilidad de las líneas de producción durante el resto de la década. Las carteras de pedidos de aviones de fuselaje ancho son más irregulares; la compra de más de 200 aeronaves realizada por Emirates a dos fabricantes de equipos originales equivale a casi una década de producción. Los jets regionales tienen dificultades a medida que las aerolíneas escalan hacia el Airbus A220, que se clasifica como avión de fuselaje estrecho pero ofrece costos de operación por trayecto propios de un jet regional, lo que consolida aún más el predominio de los aviones de fuselaje estrecho dentro del mercado de aeronaves comerciales.

Por Aplicación: El Segmento de Pasajeros Captura Sinergias de Carga en Bodega

Los servicios de pasajeros representaron el 95,55% de los ingresos sectoriales en 2025 y se espera que aumenten a una CAGR del 5,55% hasta 2031. Las bodegas de los B787 y A350 transportan entre 20 y 30 toneladas de carga, cubriendo a menudo el 15% del coste del vuelo, lo que protege la economía de la ruta cuando la ocupación de pasajeros disminuye. La demanda de cargueros persiste para los integradores como FedEx y UPS, aunque muchos paquetes de comercio electrónico viajan ahora dentro de aeronaves de pasajeros programadas.

Los programas de conversión prolongan la vida útil de los fuselajes de doble pasillo. Boeing entregó 28 cargueros B767-300 en 2024, en su mayoría reconversiones de pasajeros a carguero que añaden 15 años de ingresos a células más antiguas. Los nuevos modelos B777F y el futuro A350F atraen pedidos solo en rutas de alto rendimiento porque los precios superan los USD 200 millones. La política medioambiental puede inclinar la economía de la carga a medida que los impuestos de carbono de la UE se avecinan para los cargueros dedicados a partir de 2027.

Por Tipo de Propulsión: Resurgimiento del Turboélice en Corredores Regionales

Los turbofanes representaron el 90,15% del valor de 2025, mientras que se prevé que los turboélices tengan una CAGR del 5,12% hasta 2031, a medida que los gobiernos financian la conectividad de corto radio en pistas de menos de 1.200 metros.[3]ATR, "Pronóstico de Mercado 2025," atr-aircraft.com Un ATR 72-600 consume un 40% menos de combustible por asiento que un Embraer E175 en trayectos de 300 kilómetros, lo que resulta en un ahorro anual de USD 800.000 a los precios de combustible de 2026. El relanzamiento del Dash 8-400 de De Havilland añade capacidad para el crecimiento de los corredores africanos.

La demanda de turboélices está aumentando debido a las renovaciones de flota entre los operadores del Sudeste Asiático, América Latina y el África subsahariana, donde las limitaciones de infraestructura persisten como un desafío significativo. Aunque se anticipa que las tecnologías de turbofán de próxima generación, como el UltraFan de Rolls-Royce, ofrecerán mayores ganancias de eficiencia después de 2030, se proyecta que los turbofanes seguirán siendo centrales para la aviación comercial global. Mientras tanto, se espera que los turboélices desempeñen un papel complementario creciente en los mercados regionales durante la próxima década.

Por Componente: Auge de la Aviónica Impulsado por la Ciberseguridad y la Automatización

Las estructuras de célula representaron el 30,22% de los ingresos de 2025, lo que refleja la intensidad material de la construcción del fuselaje, el ala y el empenaje. Sin embargo, los sistemas de aviónica y control de vuelo lideran el crecimiento con una CAGR del 6,01%, ya que las aerolíneas modernizan sus flotas heredadas con cabinas de pantalla táctil y navegación basada en satélite. La suite Anthem de Honeywell cuenta con cuatro pantallas táctiles de 15 pulgadas que allanan el camino para las eventuales operaciones con un solo piloto, un movimiento que podría reducir los costes de tripulación en un 30% una vez que los reguladores estén de acuerdo.

Los mandatos regulatorios intensifican la demanda. Se espera que la norma ADS-B de la FAA resulte en 12.000 modernizaciones y USD 2.000 millones en gastos para 2025. Los complementos de ciberseguridad también están creciendo; la EASA ahora califica las defensas de red a bordo como críticas para la aeronavegabilidad, impulsando la adopción de módulos de detección de intrusiones. Mientras tanto, los contratos de servicio de pago por hora mantienen los motores aeronáuticos rentables mucho después de la entrega, equilibrando el crecimiento más lento en el tren de aterrizaje y las unidades de potencia auxiliar.

Análisis Geográfico

La región Asia-Pacífico representó el 32,75% de la cuota del mercado de aeronaves comerciales de 2025, la mayor participación a nivel mundial. Sin embargo, su ritmo de crecimiento se moderará a medida que las limitaciones de infraestructura aeroportuaria y la escasez de pilotos frenen los aumentos de frecuencia más allá de los centros de primer nivel. China Eastern y Air China ordenaron conjuntamente 292 jets de la familia A320neo en 2024, subrayando la demanda sostenida de fuselaje estrecho incluso cuando el C919 de COMAC sigue limitado a 15 entregas domésticas debido a los controles de exportación occidentales que restringen las importaciones de aviónica avanzada y semiconductores. IndiGo opera 350 aeronaves y planea alcanzar 600 para 2030, aprovechando el alcance del A321XLR para lanzar vuelos sin escala desde Delhi a Londres y desde Bombay a París, captando viajeros premium dispuestos a pagar un 15% más por el servicio directo.

Europa registrará la expansión regional más rápida, avanzando a una CAGR del 5,81% hasta 2031, impulsada por la demanda en Europa del Este y la Península Ibérica, donde Ryanair y Wizz Air aprovechan las franjas horarias de aeropuertos secundarios que las aerolíneas tradicionales suelen pasar por alto. Ryanair estableció un récord mensual con 21 millones de pasajeros en agosto de 2025 y abrió bases en Bratislava y Ereván, operando B737 MAX 8-200 de 197 asientos que reducen los costes unitarios a EUR 0,025 por asiento-kilómetro disponible, un 40% por debajo de los de sus competidores de red. Wizz Air capturó el 60,6% de la capacidad de bajo coste de Italia en el verano de 2025 al operar A321neo en los vuelos Milán-Tirana y Roma-Bucarest con factores de carga promedio del 85%, llenando el vacío dejado por el colapso de Alitalia.

América del Norte mantuvo una posición considerable en el mercado de aeronaves comerciales de 2025, impulsada por los ciclos de reemplazo de fuselaje estrecho en EE. UU. y la expansión regional de Canadá. Sin embargo, el crecimiento futuro está moderado por flotas maduras y la saturación de la capacidad en los centros de conexión. La compra de 100 unidades de B737 MAX por parte de Delta y el compromiso de United con 110 A321neo destacan la ventaja de coste de combustible anual de USD 1,5 millones que ofrece cada nuevo avión frente a sus predecesores de 15 años. Volaris y VivaAerobus de México amplían sus redes transfronterizas hacia ciudades secundarias de EE. UU. que las aerolíneas tradicionales nunca restauraron completamente tras 2020, absorbiendo la capacidad desplazada por los recortes de la pandemia. Oriente Medio capitaliza su geografía de centro de conexión; Emirates y Qatar Airways continúan añadiendo fuselajes anchos, mientras que Riyadh Air apunta a 30 millones de pasajeros para 2030 con 72 Boeing 787-9 bajo la Visión 2030. América del Sur y África añaden turboélices y fuselajes estrechos de forma incremental; LATAM y GOL operan 320 aeronaves combinadas, mientras que Ethiopian Airlines amplía los enlaces intra-africanos. Sin embargo, la volatilidad cambiaria y las brechas de infraestructura confinan a ambas regiones a trayectorias de crecimiento de un solo dígito medio.

Panorama Competitivo

El mercado de aeronaves comerciales opera como un duopolio importante a nivel de grandes aviones, con Airbus y Boeing controlando una participación significativa de las entregas en 2025 y con carteras de pedidos que superan las 12.000 unidades en todas las variantes de aeronaves en producción. Airbus entregó 735 aeronaves frente a las 480 de Boeing, aprovechando los retrasos en la certificación del B737 MAX y las retenciones de calidad del B787. El mercado de suministro de motores es un triopolio, compuesto por GE Aerospace, Rolls-Royce y la empresa conjunta CFM de Safran, cada una con alineaciones exclusivas de células que aseguran ingresos de servicio a largo plazo.

Los segmentos de jets regionales y turboélices están más fragmentados. Embraer y ATR compiten por flotas de menos de 150 asientos, mientras que De Havilland reingresa con el Dash 8-400. COMAC busca tracción global, pero sigue limitada por las restricciones de control de exportaciones sobre la aviónica occidental. Las estrategias competitivas dependen de los aumentos en las tasas de producción, con Airbus apuntando a un incremento del 15% sobre 2025, y del dominio del mercado posventa, con el 60% de los ingresos de motores derivados ahora de contratos de pago por hora.

Las brechas tecnológicas se están reduciendo; las alas de materiales compuestos, los sistemas de mando por cable y las pantallas táctiles son ahora características básicas en los nuevos aviones. La ejecución, por tanto, diferencia a los ganadores. Boeing debe resolver los cuellos de botella de calidad en los fuselajes de Spirit AeroSystems para alcanzar las 38 unidades de B737 MAX por mes, mientras que Airbus depende de los proveedores de fundición para evitar déficits en las entregas de la familia A320neo. Los OEM también amplían las redes de servicios digitales, ofreciendo plataformas de mantenimiento predictivo que profundizan la fidelización de clientes y refuerzan las ventajas competitivas dentro del mercado de aeronaves comerciales.

Líderes de la Industria de Aeronaves Comerciales

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: flydubai firmó un Memorando de Entendimiento (MoU) con Airbus para 150 aeronaves A321neo durante el Salón Aeronáutico de Dubái 2025. Este acuerdo marca la entrada de flydubai como nuevo cliente de Airbus y apoya la estrategia de crecimiento de la aviación a largo plazo de Dubái.

- Noviembre de 2025: la aerolínea española Air Europa firmó un MoU con Airbus para hasta 40 aeronaves A350-900 durante el Salón Aeronáutico de Dubái. Este acuerdo se alinea con la estrategia de renovación de flota de largo radio de la aerolínea y sus planes de expansión en rutas de alto crecimiento en América Latina.

Alcance del Informe del Mercado Global de Aeronaves Comerciales

Este informe analiza el mercado global de aeronaves comerciales, centrándose en el diseño, la fabricación, el ensamblaje, la entrega y el soporte posventa de aeronaves de ala fija utilizadas para el transporte de pasajeros y carga. El estudio incluye aeronaves de fuselaje estrecho, fuselaje ancho y regionales, cubriendo tanto plataformas de jet como de turboélice. Evalúa el desempeño del mercado en ventas de fabricantes de equipos originales (OEM), reemplazo de flota y expansión de capacidad impulsada por la demanda de las aerolíneas. El análisis abarca todo el ecosistema de aeronaves, incluidos los sistemas de célula y propulsión, aviónica, interiores de cabina y ofertas de servicios integrados, tanto para instalaciones de línea como de modernización.

El mercado de aeronaves comerciales está segmentado por tipo de aeronave, aplicación, tipo de propulsión, componente y geografía. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. Por aplicación, el mercado está segmentado en pasajeros y carguero. Por tipo de propulsión, el mercado está segmentado en turbofán y turboélice. Por componente, el mercado está segmentado en estructuras de célula, motores aeronáuticos, aviónica y control de vuelo, interior de cabina e IFEC, y otros componentes. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de aeronaves comerciales en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Pasajeros |

| Carguero |

| Turbofán |

| Turboélice |

| Estructuras de Célula |

| Motores Aeronáuticos |

| Aviónica y Control de Vuelo |

| Interior de Cabina e IFEC |

| Otros Componentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Aplicación | Pasajeros | ||

| Carguero | |||

| Por Tipo de Propulsión | Turbofán | ||

| Turboélice | |||

| Por Componente | Estructuras de Célula | ||

| Motores Aeronáuticos | |||

| Aviónica y Control de Vuelo | |||

| Interior de Cabina e IFEC | |||

| Otros Componentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Definición de mercado

- Tipo de Aeronave - La Aviación Comercial incluye aeronaves utilizadas para transportar pasajeros y carga de forma programada entre aeropuertos seleccionados.

- Subtipo de Aeronave - Las aeronaves de pasajeros de ala fija y las aeronaves cargueras operadas por aerolíneas y adaptadas para el transporte de pasajeros y carga se consideran dentro del estudio.

- Tipo de Fuselaje - Las aeronaves de fuselaje estrecho y fuselaje ancho, de pasillo único y doble pasillo, están incluidas en este estudio.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros-Pasajero de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asiento-Kilómetro Disponible (AKD) | Esta métrica se calcula multiplicando los Asientos Disponibles (AD) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otros terceros. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de pilotos, servicios de chárter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWI) | Las personas con alto patrimonio neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultra Elevado (UHNWI) | Las personas con patrimonio neto ultra elevado (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multifunción de jet/turboélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en misiones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción