Tamaño y Participación del Mercado de Aeronaves de Combate

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

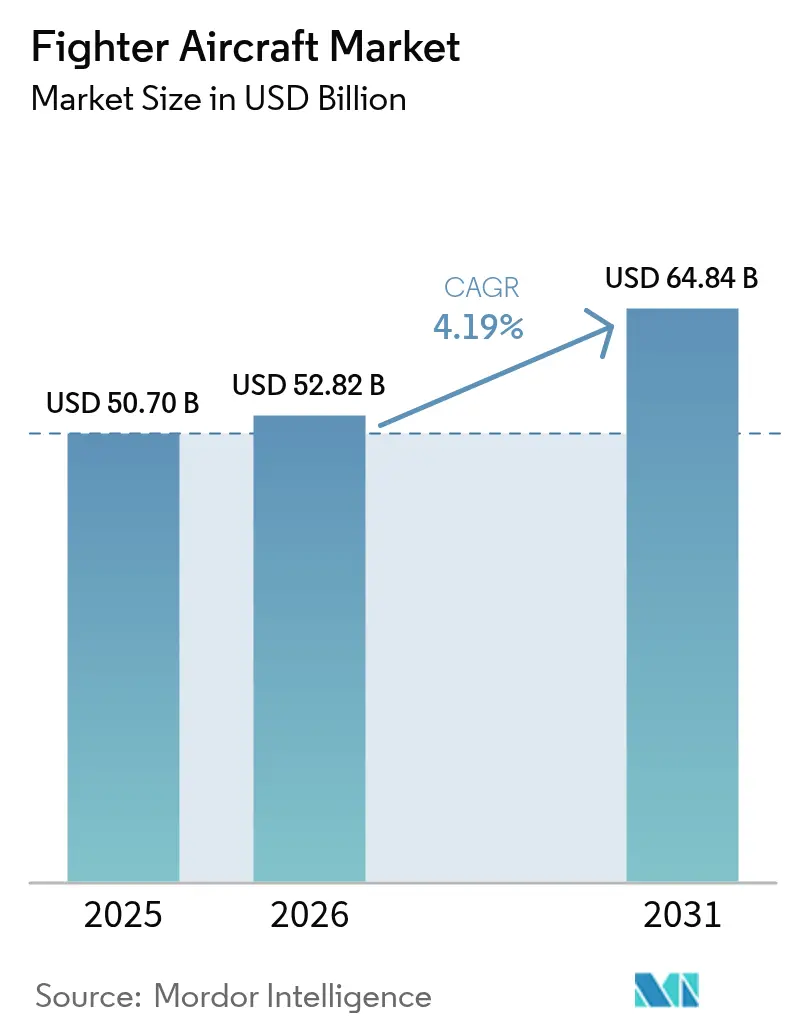

| Tamaño del Mercado (2026) | 52.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

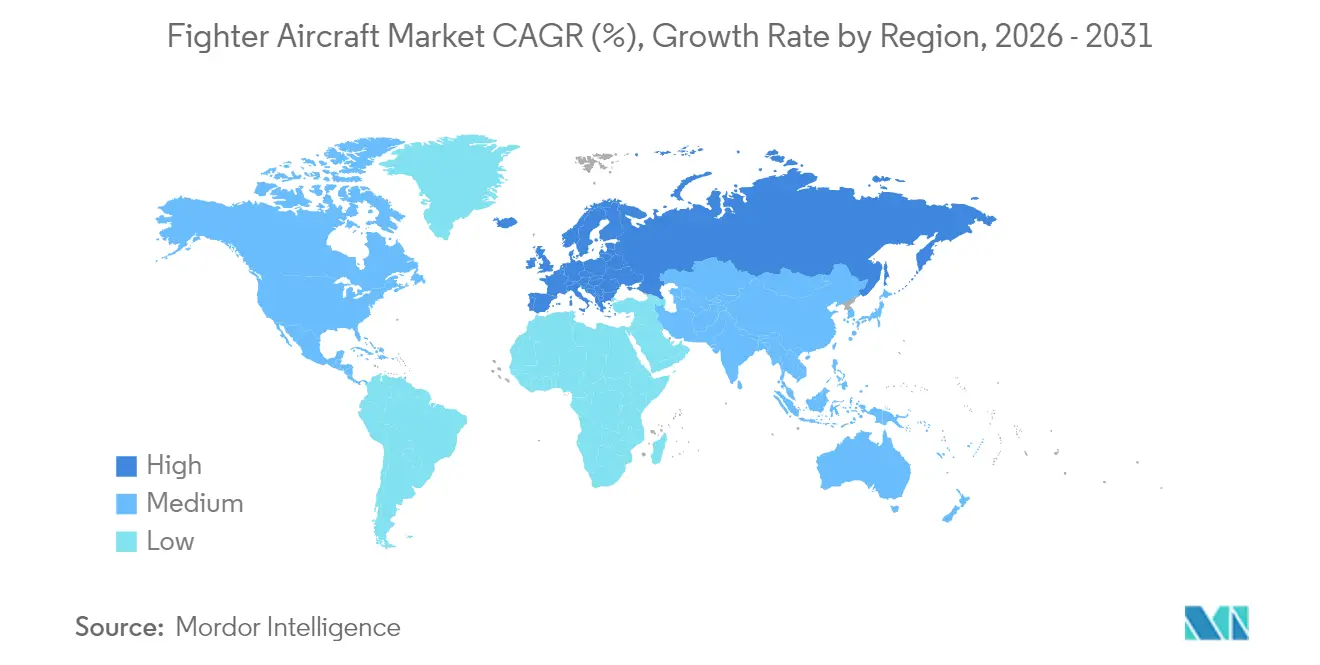

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Combate por Mordor Intelligence

El tamaño del mercado de aeronaves de combate fue valorado en 50.700 millones de USD en 2025 y se estima que crecerá desde 52.820 millones de USD en 2026 hasta alcanzar los 64.840 millones de USD en 2031, a una CAGR del 4,19% durante el período de pronóstico (2026-2031). El aumento de los presupuestos de defensa en el Indo-Pacífico, la acelerada recapitalización de flotas en la OTAN y la aparición de conceptos de dominación aérea de 6.ª generación impulsan una expansión sostenida, aunque los retrasos en los programas y el aumento de los costes de formación de pilotos moderan el impulso. El apetito sostenido de adquisición es visible en el cambio de la 4,5.ª generación hacia el trabajo en equipo tripulado-no tripulado, la creciente influencia de los requisitos de la aviación naval y la intensificación de la inversión en programas de diseño indígena que prometen soberanía estratégica para los países anfitriones. La dinámica competitiva está transitando de ofertas centradas en la plataforma hacia ofertas definidas por software, recompensando a los proveedores que dominan los flujos de trabajo de gemelos digitales, las arquitecturas abiertas y la autonomía habilitada por IA. Mientras tanto, las regulaciones ambientales sobre emisiones de motores, la inminente escasez de talento y los obstáculos de cumplimiento de la ITAR continúan planteando desafíos estructurales para los fabricantes de equipos originales (OEM) y los operadores por igual.

Conclusiones Clave del Informe

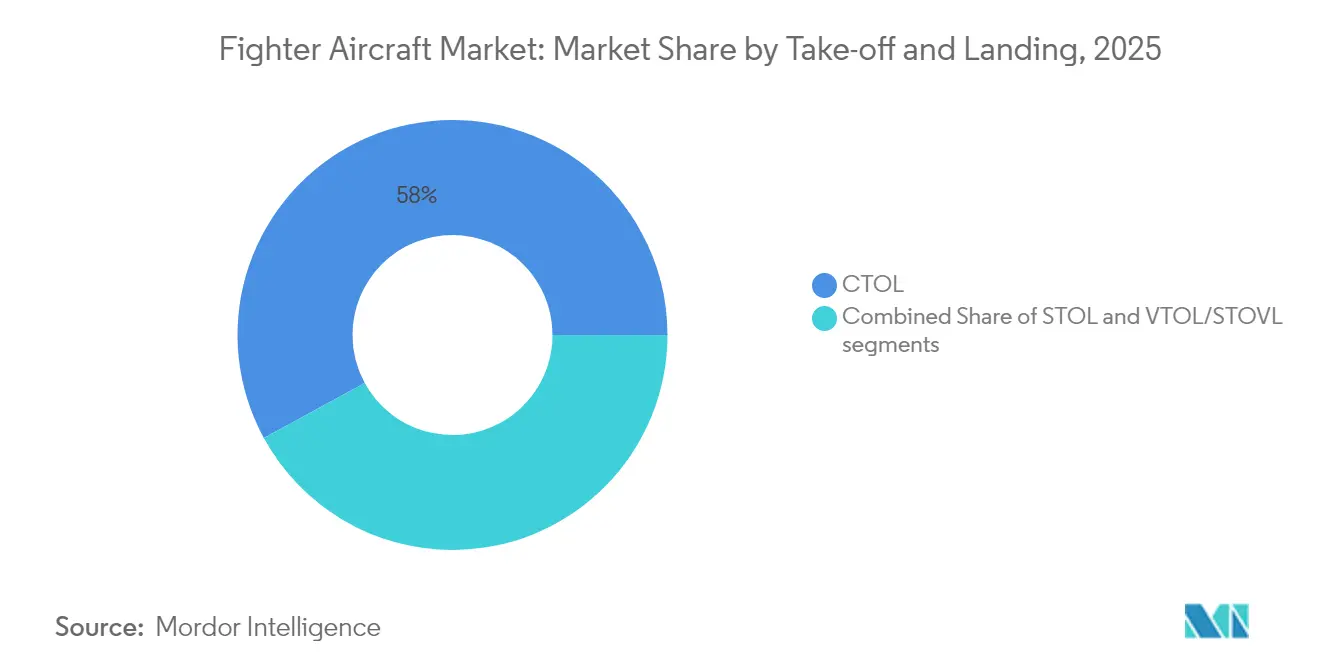

- Por despegue y aterrizaje, las plataformas de despegue y aterrizaje convencional (CTOL) representaron el 57,96% de la participación del mercado de aeronaves de combate en 2025, mientras que se proyecta que las plataformas VTOL/STOVL se expandan a una CAGR del 6,27% hasta 2031.

- Por usuario final, la aviación naval avanza a una CAGR del 7,72% hasta 2031, superando al segmento de la Fuerza Aérea, que mantuvo una participación del 52,41% del mercado de aeronaves de combate en 2025.

- Por generación de cazas, las plataformas de 4,5.ª generación capturaron el 41,37% de la participación del mercado de aeronaves de combate en 2025; se prevé que los sistemas de 6.ª generación crezcan a una CAGR del 8,16% entre 2026 y 2031.

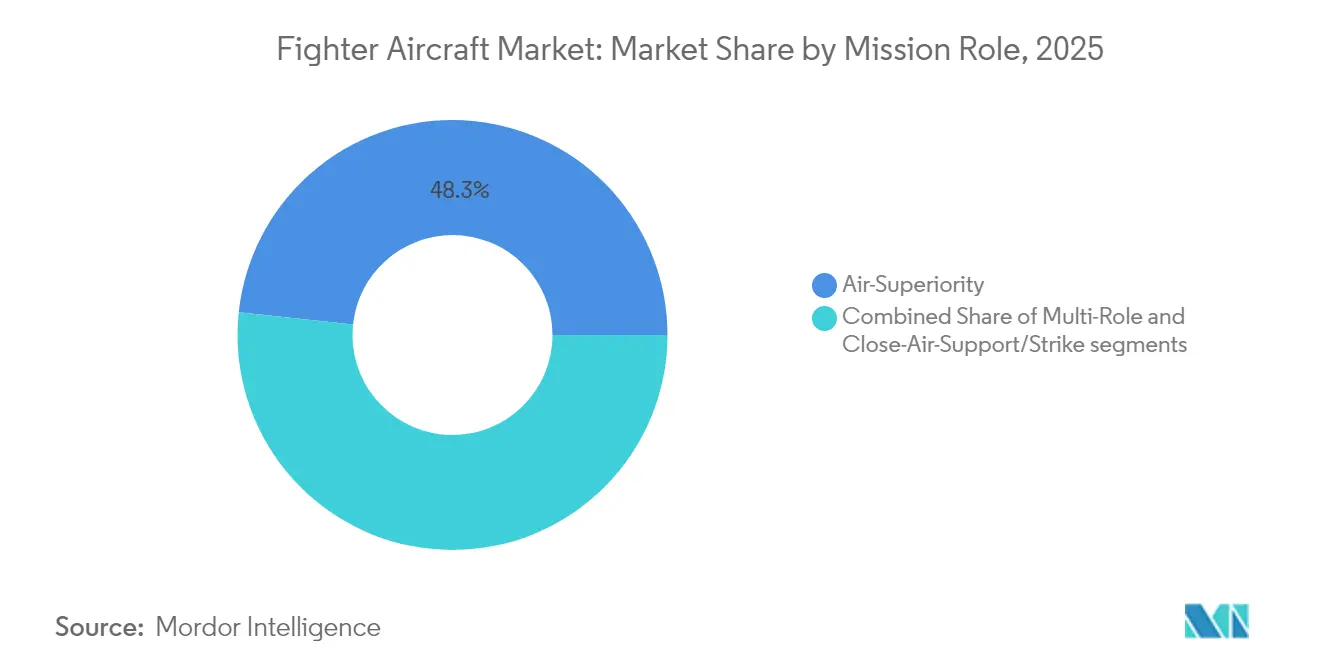

- Por función de misión, las plataformas de superioridad aérea representaron el 48,31% del mercado en 2025, y se prevé que el segmento multifunción crezca a una CAGR del 6,25% de 2026 a 2031.

- Por configuración de motores, los modelos monomotor representaron el 51,88% del tamaño del mercado de aeronaves de combate en 2025, mientras que se prevé que las plataformas bimotor crezcan a una CAGR del 5,18% durante el período de pronóstico.

- Por geografía, América del Norte retuvo el 36,62% de la participación del mercado de aeronaves de combate en 2025, mientras que se proyecta que Europa registre la CAGR más rápida del 6,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves de Combate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa en las economías emergentes de la región Asia-Pacífico | +1.20% | Núcleo Asia-Pacífico, extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Recapitalización de flotas envejecidas de 4.ª generación con aeronaves de 5.ª generación | +0.90% | América del Norte, Europa | Largo plazo (≥4 años) |

| Aviónica avanzada que permite operaciones en múltiples dominios | +0.70% | Global | Mediano plazo (2-4 años) |

| Programas de cazas indígenas para la soberanía estratégica | +0.80% | Asia-Pacífico, Europa, Oriente Medio | Largo plazo (≥4 años) |

| Creación rápida de prototipos y flujos de trabajo de diseño con gemelos digitales | +0.40% | Global | Corto plazo (≤2 años) |

| Paquetes de crédito a la exportación y financiación de gobierno a gobierno | +0.30% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Defensa en las Economías Emergentes de la Región Asia-Pacífico

El gasto militar en Asia Oriental aumentó a 411.000 millones de USD en 2023, registrando un crecimiento anual del 6,2% que superó el promedio mundial.[1]Gregory Allen & Isaac Goldston, "CCA Signals a New Era in AI-Driven Air Combat," csis.org India asignó 75.000 millones de USD a defensa en el ejercicio fiscal 2024-25, canalizando aproximadamente el 30% de esa cifra hacia proyectos de capital como el programa AMCA. Corea del Sur aumentó su presupuesto de 2024 a 44.200 millones de USD, priorizando la producción del KF-21 y la expansión del F-35A para disuadir amenazas regionales. Estos desembolsos sostenidos sustentan cadenas de adquisición plurianuales para cazas indígenas y ventas militares al exterior (FMS). Los compensaciones de producción local, por su parte, están catalizando nuevas líneas de ensamblaje en empresas conjuntas y aumentando las cargas de trabajo de mantenimiento, reparación y revisión (MRO) a largo plazo en el mercado de aeronaves de combate.

Recapitalización de Flotas Envejecidas de 4.ª Generación con Aeronaves de 5.ª Generación*

La Guardia Aérea Nacional de los Estados Unidos obtuvo aprobación en 2025 para reemplazar 54 aviones F-15C/D por 42 F-35A y 21 F-15EX, subrayando la urgencia de retirar células de mantenimiento intensivo.[2]Department of the Air Force, "Record of Decision—F-15EX and F-35A Operational Beddowns," federalregister.gov Patrones similares prevalecen en Europa, donde España ordenó 25 Typhoon adicionales en 2024 y el programa de 64 unidades F-35A de Finlandia sigue en camino para su finalización en 2030. Los crecientes costes de sostenimiento de los cazas heredados —a menudo agravados por la canibalización de componentes— están acelerando los calendarios de sustitución a pesar de la presión presupuestaria. Los operadores también buscan un salto cualitativo en sigilo, fusión de sensores y rendimiento de guerra electrónica (EW) inalcanzable mediante actualizaciones incrementales. Estas tendencias anclan una base de demanda estable para los aviones de 5.ª generación durante la década.

Aviónica Avanzada que Permite Operaciones en Múltiples Dominios

Un F-35 comandó recientemente drones autónomos en vuelo mediante enlaces habilitados por IA, ilustrando cómo la fusión de sensores convierte a los cazas en nodos de red en lugar de tiradores aislados.[3]Lockheed Martin, "F-35 Demonstrates Autonomous Control of Drone," lockheedmartin.com Los pilotos pueden delegar tareas de vigilancia, ataque electrónico y señuelo a alas no tripuladas, liberando ancho de banda para la toma de decisiones estratégicas. Las fuerzas aéreas ahora redactan requisitos en torno a arquitecturas abiertas y actualizaciones rápidas de software en lugar de únicamente relaciones empuje-peso. Este giro impulsa lucrativos ciclos de actualización para computadoras de misión, enlaces de datos y sistemas operativos reforzados cibernéticamente. Los proveedores que dominan las cadenas de suministro seguras de DevSecOps ganan rápidamente una ventaja competitiva en el mercado de aeronaves de combate.

Programas de Cazas Indígenas para la Soberanía Estratégica

El AMCA de India por 15.000 millones de USD y el KAAN de Turquía —que realizó su primer vuelo en febrero de 2024— ejemplifican una búsqueda global de autonomía en defensa. Estos proyectos cultivan cadenas de suministro nacionales, construyen reservas de talento aeroespacial y prometen apalancamiento exportador una vez alcanzada la madurez. Europa está impulsando el GCAP trinacional y el FCAS franco-alemán-español con compromisos agregados que superan los 100.000 millones de USD hasta 2040. Dichos programas a menudo incluyen generosos créditos fiscales para I+D y consorcios público-privados que reducen el riesgo del trabajo tecnológico en etapas tempranas. Para los proveedores globales, alinearse con los fabricantes locales de nivel 2 es esencial para mantenerse presentes en futuras licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos plazos de desarrollo y sobrecostes | −0.8% | Global | Largo plazo (≥4 años) |

| Altos costes de formación y retención de pilotos | −0.6% | Global | Mediano plazo (2-4 años) |

| Regulaciones ambientales y de emisiones de ruido en bases aéreas | −0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Obstáculos geopolíticos de exportación y cumplimiento de la ITAR | −0.5% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Desarrollo y Sobrecostes

La integración de armamento promedia 38 meses por combinación de arma-aeronave, generando retrasos acumulados que inflan las proyecciones de costes del ciclo de vida.[4]Defense Acquisition University, "Accelerating Weapons Integration for Fighter and Bomber Aircraft," dau.edu El FCAS de Europa lucha por conciliar la ambición de capacidades con la asequibilidad, desplazando las fechas de hitos hacia la derecha. El NGAD enfrenta vientos en contra similares, con un coste unitario estimado cercano a los 300 millones de USD que genera llamados a una redefinición del programa. Las prolongadas fases de diseño también arriesgan la obsolescencia a medida que los entornos de amenaza evolucionan más rápido que las colas de certificación. Los clientes, por tanto, se cubren con flotas mixtas de plataformas probadas de 4,5.ª generación mientras monitorean la maduración de la próxima generación.

Altos Costes de Formación y Retención de Pilotos

El déficit de 1.142 pilotos de caza de la Fuerza Aérea de los Estados Unidos en 2024 obligó a cambios en la cadena de formación que desviaron a los alumnos hacia aeronaves de transporte, ralentizando la dotación de unidades de caza. Las bonificaciones y las iniciativas de mejora de la calidad de vida han producido ganancias marginales, pero no han cerrado la brecha. Las fuerzas aéreas europeas y de la región Asia-Pacífico enfrentan una rotación similar a medida que las aerolíneas comerciales se recuperan y atraen a los aviadores con salarios más altos. Los programas de alas no tripuladas prometen alivio de la carga de trabajo, pero introducen nuevos programas de formación y requisitos de simuladores. En última instancia, los elevados costes de personal merman los presupuestos de adquisición, moderando las aspiraciones de expansión de flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Despegue y Aterrizaje: Las Operaciones desde Portaaviones Impulsan la Innovación en VTOL

Las aeronaves CTOL convencionales generaron el 57,96% del tamaño del mercado de aeronaves de combate en 2025, reflejando la amplia infraestructura de pistas y las cadenas logísticas probadas. Los cazas VTOL, liderados por el F-35B, están creciendo a una CAGR del 6,27% a medida que las armadas europeas y el Indo-Pacífico buscan capacidades de lanzamiento desde cubierta para operaciones dispersas.

La demanda de VTOL se ve impulsada adicionalmente por las doctrinas de Empleo de Combate Ágil que requieren flexibilidad en condiciones de pistas denegadas. Las plataformas STOL siguen siendo un nicho, pero podrían experimentar un impulso a medida que el basing disperso gana tracción. Estas tendencias reconfiguran los presupuestos de I+D de los OEM hacia módulos de propulsión compactos y de vectorización de empuje para asegurar la futura participación en el mercado de aeronaves de combate en roles de portaaviones y expedicionarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Generación de Cazas: La Aparición de la 6.ª Generación se Acelera

Los diseños de 4,5.ª generación controlaron el 41,37% de la participación del mercado de aeronaves de combate en 2025 en medio de actualizaciones continuas del Typhoon, el Rafale y el Super Hornet. Sin embargo, los programas de 6.ª generación registran una CAGR del 8,16%, impulsados por las hojas de ruta del NGAD y el GCAP que incluyen motores adaptativos, aeronaves de combate colaborativas e integración de sensores habilitada por IA.

Los productores de flotas heredadas de 4.ª generación enfrentan carteras de pedidos en declive a medida que los costes de sostenimiento aumentan, empujándolos hacia extensiones de vida útil y soluciones de financiación para exportaciones. En contraste, las carteras de pedidos de 5.ª generación siguen siendo sólidas, pero están limitadas por cuellos de botella en la producción, manteniendo los plazos de entrega completos hasta 2030 incluso a medida que los demostradores de 6.ª generación maduran.

Por Configuración de Motores: El Crecimiento de los Bimotores Refleja la Complejidad de las Misiones

Los cazas monomotor —principalmente el F-35A y el F-16— representaron el 51,88% del mercado de aeronaves de combate en 2025, favorecidos por menores costes del ciclo de vida y huellas de mantenimiento más sencillas. Las plataformas bimotor crecerán a una CAGR del 5,18% a medida que las misiones de ataque de largo alcance, las altas cargas eléctricas y los imperativos de supervivencia ganan prominencia.

Las fuerzas aéreas que valoran la capacidad de ataque en profundidad o las cargas útiles pesadas de guerra electrónica se inclinan cada vez más hacia opciones bimotor como el F-15EX, el Rafale y el Typhoon. El consenso entre los diseños emergentes de 6.ª generación es que una configuración base bimotor garantiza amplios márgenes de potencia y térmicos para armas de energía dirigida y sensores de banda ancha.

Por Función de Misión: Las Plataformas Multifunción Dominan las Adquisiciones

Las variantes de superioridad aérea representaron el 48,31% de la participación del mercado de aeronaves de combate en 2025; sin embargo, las aeronaves multifunción se están expandiendo a una CAGR del 6,25% a medida que los operadores con presupuesto limitado demandan flexibilidad de función variable.

La fusión de sensores y las municiones de precisión guiada equipan a los cazas multifunción para suprimir defensas aéreas, ejecutar apoyo aéreo cercano y recopilar inteligencia, vigilancia y reconocimiento (ISR) en una sola salida. Los aviones dedicados al apoyo aéreo cercano o al ataque continúan desapareciendo a medida que las actualizaciones generacionales integran armamento avanzado y enlaces de datos, impulsando la elasticidad de la demanda de ofertas multifunción dentro del mercado de aeronaves de combate.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Aviación Naval Impulsa la Expansión del Mercado

Los operadores de la Fuerza Aérea retuvieron una participación del 52,41% en 2025, pero enfrentan el crecimiento más lento. El tráfico de aviación naval —impulsado por las inversiones en portaaviones del Indo-Pacífico— superará a todos los demás segmentos con una CAGR del 7,72% hasta 2031.

La adquisición de Rafale Marine por parte de India por 7.500 millones de USD y las continuas compras de Rafale-M por parte de Francia refuerzan las ambiciones de ataque en aguas abiertas. Las actualizaciones de la aviación de la Infantería de Marina y del Ejército se centran en conceptos de elevación vertical, pero las alas aéreas navales destacan como los principales adoptantes de aeronaves de combate colaborativas, ampliando las oportunidades disponibles para los proveedores de sistemas de misión.

Análisis Geográfico

América del Norte generó el 36,62% de los ingresos del mercado global de aeronaves de combate en 2025, anclada por los pedidos de F-35A, F-15EX y los próximos pedidos de aeronaves de combate colaborativas (CCA). La participación de la región es estable, aunque el crecimiento se modera a medida que las rampas de producción se estabilizan y el enfoque gubernamental se inclina hacia las eficiencias de sostenibilidad.

Se prevé que el tamaño del mercado de aeronaves de combate en Europa aumente a una CAGR del 6,43%. La invasión rusa de Ucrania catalizó incrementos del gasto en defensa que superan el compromiso del 2% del PIB de la OTAN en múltiples estados miembros. Los consorcios FCAS y GCAP inyectan sustanciales desembolsos en I+D, mientras que las entregas a corto plazo del Typhoon Tranche 4 y el Rafale F4 apoyan la preparación inmediata.

La región Asia-Pacífico exhibe trayectorias bifurcadas: los aliados de los Estados Unidos continúan adoptando el F-35, mientras que China avanza en la producción del J-20 y el J-31. India y Corea del Sur persiguen programas indígenas que se extienden más allá de 2030, pero redirigen la creación de valor local hacia más del 60%. Los operadores de Oriente Medio priorizan la capacidad llave en mano, sosteniendo contratos repetidos de F-15SA, F-35I y Rafale a pesar de la volatilidad fiscal vinculada a los precios del petróleo.

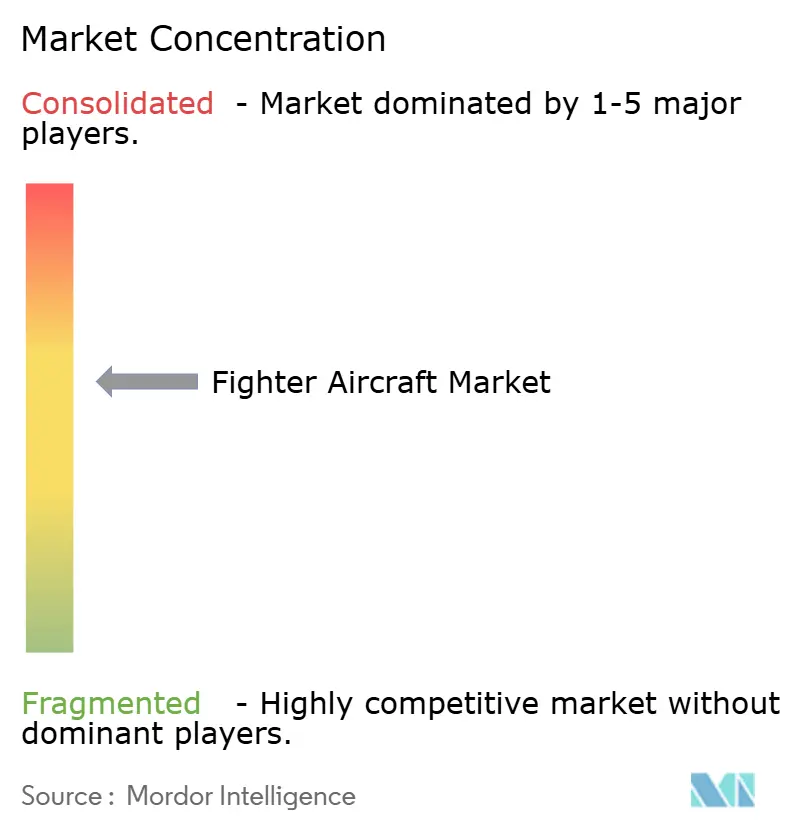

Panorama Competitivo

La industria de aeronaves de combate sigue siendo moderadamente consolidada. Cinco actores establecidos —Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA y BAE Systems plc— representaron una participación mayoritaria de las entregas de nueva construcción en 2024. Los competidores de segundo nivel como Saab, KAI, HAL y Turkish Aerospace capturan pedidos de nicho vinculados a agendas de capacidad soberana.

El enfoque competitivo está pasando del rendimiento de la célula al software y la agilidad de los sistemas de misión. En 2025, la Fuerza Aérea de los Estados Unidos seleccionó a General Atomics y Anduril como finalistas para las aeronaves de combate colaborativas (CCA), señalando apertura hacia actores no tradicionales que sobresalen en autonomía y creación rápida de prototipos. Las asociaciones en ciberseguridad, IA y computación en la nube perimetral proliferan a medida que los OEM buscan supremacía digital.

La sostenibilidad también configura la diferenciación. En 2025, Lockheed Martin aprobó mezclas de combustible sintético del 50% para la flota F-35, y Airbus está explorando la compatibilidad con combustible de aviación sostenible (SAF) para los demostradores del FCAS. Los proveedores capaces de certificar operaciones bajas en carbono ganan credibilidad en materia de criterios ambientales, sociales y de gobernanza (ESG), lo que influye cada vez más en la puntuación de adquisiciones en Europa.

Líderes de la Industria de Aeronaves de Combate

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Dassault Aviation SA

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Fuerza Aérea de los Estados Unidos reveló que el primer avión F-47 de 6.ª generación volará en 2028.

- Junio de 2025: El MQ-28 Ghost Bat de Australia demostró el control de dos aeronaves por un único operador del E-7A.

- Abril de 2025: India finalizó un acuerdo de 7.500 millones de USD para 26 cazas Rafale Marine.

Alcance del Informe del Mercado Global de Aeronaves de Combate

Una aeronave de combate puede definirse como una aeronave militar de ala fija y alta velocidad capaz de llevar a cabo misiones de combate aire-aire. La alta velocidad, la facilidad de maniobra y el tamaño relativamente pequeño son las características distintivas de las aeronaves de combate. Estas aeronaves también pueden transportar cargas útiles pesadas y realizar guerra electrónica, ataques terrestres y combate aire-aire.

El mercado de aeronaves de combate está segmentado por despegue y aterrizaje, tipo y geografía. Por despegue y aterrizaje, el mercado se ha segmentado en despegue y aterrizaje convencional, despegue y aterrizaje corto, y despegue y aterrizaje vertical. Por tipo, el mercado se ha segmentado en ataque ligero, guerra electrónica, caza multifunción, entrenadores y otros. Por geografía, el mercado se ha segmentado en América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Despegue y Aterrizaje Convencional (CTOL) |

| Despegue y Aterrizaje Corto (STOL) |

| Despegue y Aterrizaje Vertical (VTOL/STOVL) |

| 4.ª Generación |

| 4,5.ª Generación |

| 5.ª Generación |

| 6.ª Generación/NGAD |

| Monomotor |

| Bimotor |

| Superioridad Aérea |

| Multifunción |

| Apoyo Aéreo Cercano/Ataque |

| Fuerza Aérea |

| Aviación Naval |

| Aviación de la Infantería de Marina y del Ejército |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Despegue y Aterrizaje | Despegue y Aterrizaje Convencional (CTOL) | ||

| Despegue y Aterrizaje Corto (STOL) | |||

| Despegue y Aterrizaje Vertical (VTOL/STOVL) | |||

| Por Generación de Cazas | 4.ª Generación | ||

| 4,5.ª Generación | |||

| 5.ª Generación | |||

| 6.ª Generación/NGAD | |||

| Por Configuración de Motores | Monomotor | ||

| Bimotor | |||

| Por Función de Misión | Superioridad Aérea | ||

| Multifunción | |||

| Apoyo Aéreo Cercano/Ataque | |||

| Por Usuario Final | Fuerza Aérea | ||

| Aviación Naval | |||

| Aviación de la Infantería de Marina y del Ejército | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aeronaves de combate en 2026?

El tamaño del mercado de aeronaves de combate fue de 52.820 millones de USD en 2026 y se proyecta que alcance los 64.840 millones de USD en 2031.

¿Qué segmento crece más rápido hasta 2031?

La demanda de aviación naval lidera con una CAGR del 7,72%, impulsada por las adquisiciones de portaaviones en el Indo-Pacífico y las estrategias de aguas abiertas.

¿Qué participación tienen las plataformas de 4,5.ª generación actualmente?

Los cazas de 5.ª generación representaron el 41,37% de la participación del mercado de aeronaves de combate en 2025.

¿Qué empresas dominan las entregas actuales?

Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA y BAE Systems plc enviaron colectivamente más del 65% de los nuevos cazas en 2024.

¿Cómo afecta la escasez de pilotos a las adquisiciones?

Los déficits persistentes de pilotos están acelerando la inversión en sistemas autónomos de alas leales para mantener las tasas de salidas sin aumentos proporcionales en pilotos formados.

¿Qué medidas ambientales impactan a los futuros cazas?

Los nuevos límites de materia particulada y los requisitos de combustible sintético en los Estados Unidos y Europa obligan a los OEM a certificar motores para menores emisiones y mayores mezclas de combustible de aviación sostenible (SAF).

Última actualización de la página el: