Tamaño y Participación del Mercado de Aeronaves Conectadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Conectadas por Mordor Intelligence

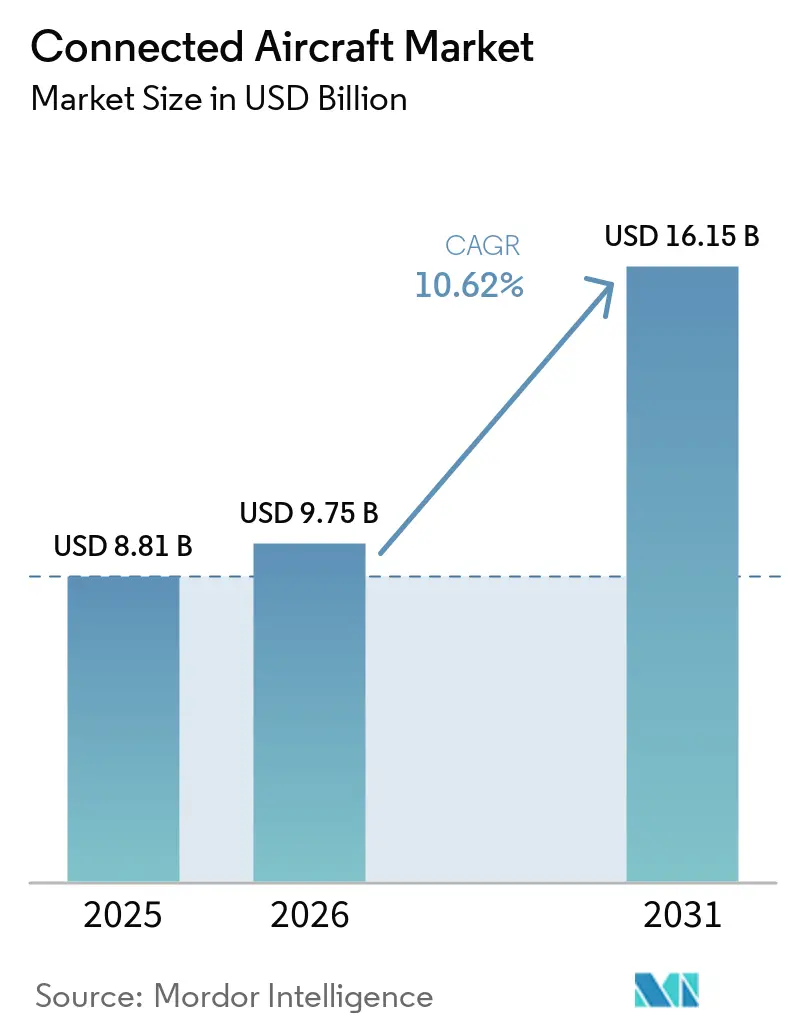

Se espera que el tamaño del mercado de aeronaves conectadas crezca de USD 8,81 mil millones en 2025 a USD 9,75 mil millones en 2026 y se prevé que alcance USD 16,15 mil millones en 2031 a una CAGR del 10,62% durante 2026-2031. El crecimiento sostenido se debe a las crecientes expectativas de los pasajeros de banda ancha de puerta a puerta, el seguimiento en tiempo real obligatorio bajo la norma GADSS de la OACI y los despliegues de satélites en múltiples órbitas que reducen la latencia y el costo del ancho de banda. Las aerolíneas ampliaron los programas de modernización para acelerar las actualizaciones de cabinas digitales, mientras que los ministerios de defensa financiaron proyectos de guerra centrada en redes que vinculan cazas de cuarta generación con sensores avanzados. La intensidad competitiva se mantuvo moderada ya que los operadores establecidos defendieron sus posiciones mediante contratos de servicio a largo plazo, aunque enfrentaron presión de precios por parte de Starlink y otros nuevos participantes LEO. Las normativas de ciberseguridad, la congestión del espectro y los elevados costos de modernización moderaron los planes de despliegue a corto plazo, pero no alteraron la trayectoria digital a largo plazo del mercado de aeronaves conectadas.[1]Fuente: Organización de Aviación Civil Internacional, "Seguimiento de Aeronaves," icao.int

Conclusiones Clave del Informe

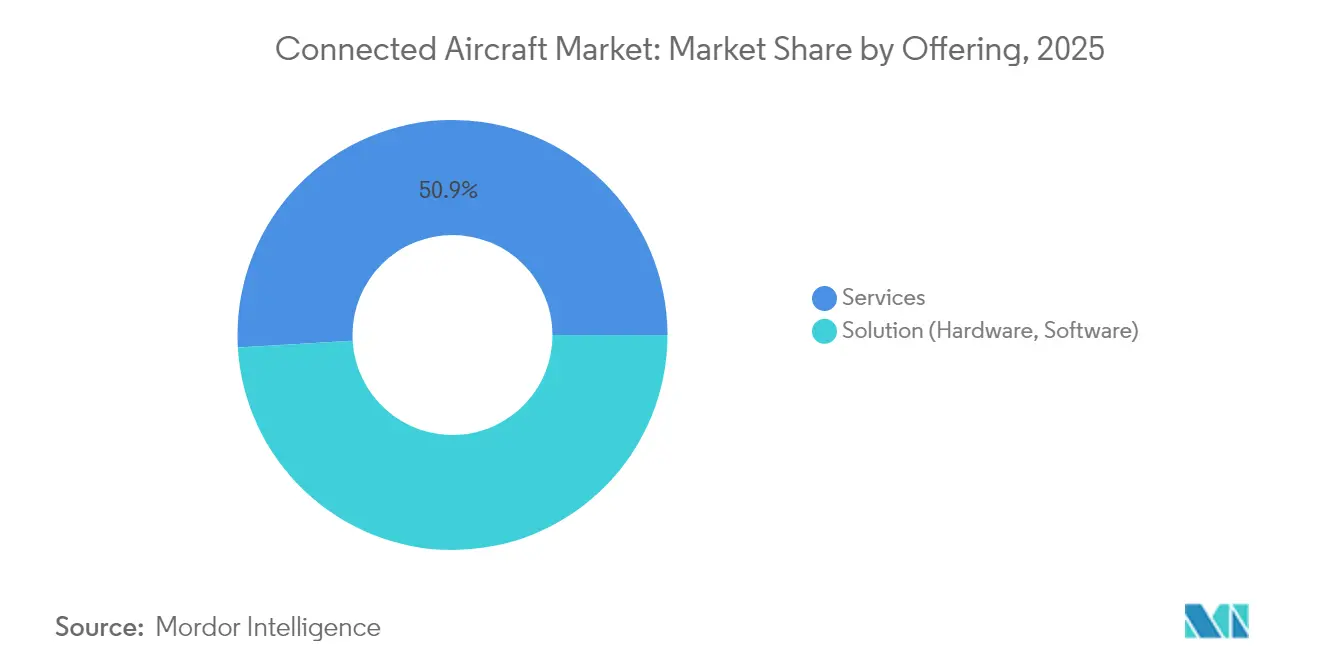

- Por oferta, los servicios lideraron con el 50,92% de la participación del mercado de aeronaves conectadas en 2025; el segmento también registró la CAGR más rápida del 12,18% hasta 2031.

- Por tipo de conectividad, la conectividad en vuelo mantuvo una participación de ingresos del 61,85% en 2025, mientras que se proyecta que las soluciones aire-tierra crezcan a un 13,55% hasta 2031.

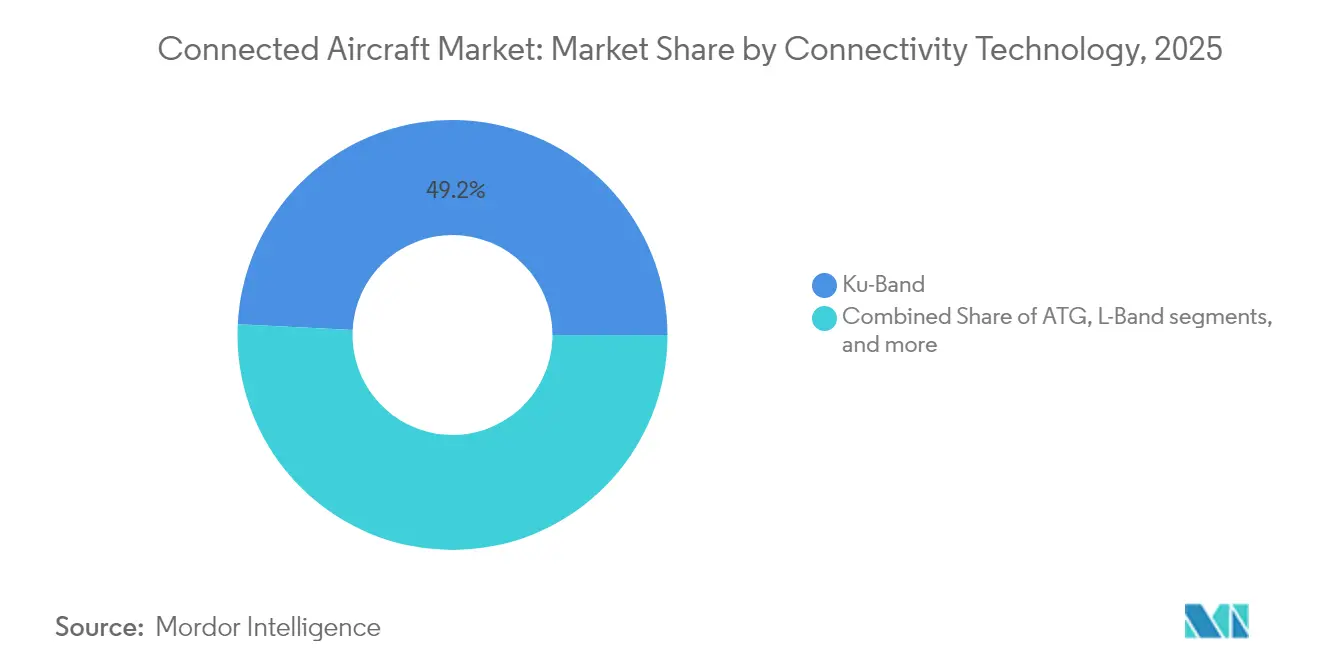

- Por tecnología de conectividad, la banda Ku satelital representó el 49,20% de la participación en 2025; se prevé que la banda Ka satelital se acelere a una CAGR del 12,88% hasta 2031.

- Por aplicación, la aviación comercial representó el 69,55% del tamaño del mercado de aeronaves conectadas en 2025, mientras que la aviación general está preparada para una CAGR del 11,95% hasta 2031.

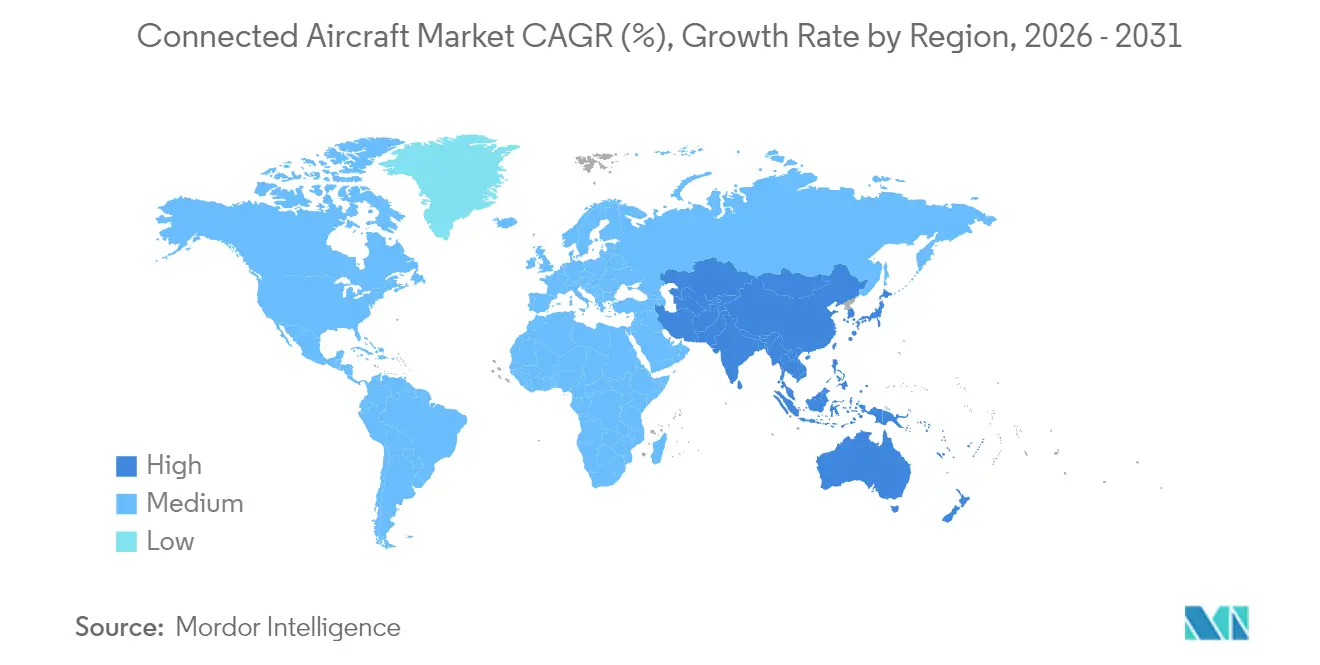

- Por geografía, América del Norte lideró con una participación del 38,35% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 12,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Aeronaves Conectadas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conectividad en vuelo para pasajeros | +2.8% | Global, mayor en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de la guerra centrada en redes que impulsa la conectividad militar | +1.9% | América del Norte y Europa, en expansión hacia los aliados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandato global GADSS de la OACI para el seguimiento de vuelos en tiempo real | +1.5% | Global | Corto plazo (≤ 2 años) |

| Programas de modernización de flotas completas por parte de las principales aerolíneas | +1.7% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Constelaciones de satélites LEO que reducen el costo del ancho de banda | +2.1% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Modelos de ingresos auxiliares basados en la monetización de datos | +1.4% | Global, liderado por aerolíneas norteamericanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad en Vuelo para Pasajeros

Las expectativas de los pasajeros evolucionaron desde el acceso esporádico al correo electrónico hasta el ancho de banda de calidad para transmisión de contenidos. Una encuesta de la industria en 2024 reveló que el 81% de los viajeros surcoreanos volvería a reservar con aerolíneas que ofrecieran Wi-Fi de calidad, y el 80% calificó la conectividad como importante para la experiencia de vuelo. Aerolíneas como Delta ampliaron el Wi-Fi rápido y gratuito a más de 720 aeronaves, señalando un cambio del servicio de pago a un diferenciador de marca. Se proyectó que los ingresos auxiliares habilitados por banda ancha alcanzarían USD 30 mil millones para 2035, reforzando la conectividad como fuente estratégica de ingresos.[2]Fuente: London School of Economics, "Sky-High Economics," lse.ac.uk El mercado de aeronaves conectadas priorizó en consecuencia las mejoras orientadas al pasajero, particularmente en América del Norte y Asia-Pacífico, donde el compromiso digital impulsa la fidelización.

Adopción de la Guerra Centrada en Redes que Impulsa la Conectividad Militar

Las agencias de defensa invirtieron en enlaces de datos aerotransportados que fusionan inteligencia en tiempo real entre dominios. El plan de Red de Batalla de la Fuerza Aérea de los Estados Unidos integró aeronaves en una arquitectura digital unificada para el intercambio fluido de información. El Pod de Designación en Red Sniper de Lockheed Martin creó redes de malla seguras entre los F-35 y los cazas de cuarta generación. Iniciativas similares en el Reino Unido y los aliados de la OTAN indicaron alineación internacional, ampliando las perspectivas de crecimiento para las soluciones de conectividad segura en el mercado de aeronaves conectadas.

Mandato Global GADSS de la OACI para el Seguimiento de Vuelos en Tiempo Real

La OACI exigió el seguimiento autónomo de aeronaves en situación de emergencia para aeronaves de más de 27.000 kg a partir de enero de 2025, obligando a las aerolíneas a instalar informes de posición de un minuto en situaciones de emergencia. Airbus certificó un Transmisor Localizador de Emergencia con seguimiento autónomo de emergencias, mostrando las vías de cumplimiento para los fabricantes. El alcance global de la regulación aceleró los calendarios de modernización y estandarizó las bases de conectividad que respaldan servicios digitales adicionales.

Constelaciones de Satélites LEO que Reducen el Costo del Ancho de Banda

Las constelaciones de varios miles de satélites redujeron la latencia y los precios, perturbando el modelo GEO heredado. Goldman Sachs prevé que el segmento LEO crezca de USD 15 mil millones a USD 108 mil millones para 2035. Panasonic demostró transferencias fluidas de LEO a GEO que ofrecieron velocidades de enlace directo de 193 Mbps en vuelo. United Airlines adoptó Starlink para más de 1.000 aeronaves, mostrando cómo la economía de las órbitas bajas permitió ofrecer Wi-Fi gratuito a los pasajeros.

Análisis del Impacto de las Restricciones del Mercado de Aeronaves Conectadas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de modernización y certificación | -1.8% | Global, mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Límites de ancho de banda y cobertura en rutas polares | -0.9% | Corredores transpolar | Corto plazo (≤ 2 años) |

| Retrasos en el cumplimiento de la ciberseguridad | -1.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Congestión del espectro en bandas Ku/Ka | -0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Modernización y Certificación

Las modernizaciones de cabina requirieron equipos costosos, certificados de tipo suplementarios detallados y tiempo de inactividad de las aeronaves. La FAA estimó que la conectividad cibersegura para la flota de movilidad de los Estados Unidos costaría USD 500 millones. Las aerolíneas equilibraron estos gastos frente a un capital limitado, ya que los retrasos en las entregas de Airbus y Boeing limitaron los reemplazos de nuevas aeronaves.

Retrasos en el Cumplimiento de la Ciberseguridad

Las nuevas regulaciones, como la Parte IS de la UE y las condiciones especiales de la FAA, obligaron a los operadores a adoptar sistemas basados en ISO 27001 y demostrar resiliencia frente al acceso no autorizado. Las aerolíneas destinaron tiempo y recursos a auditorías y refuerzo de sistemas, ralentizando algunas instalaciones de conectividad incluso cuando los volúmenes de amenazas aumentaron un 74% desde 2020.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Aeronaves Conectadas

Por Oferta:

Los Servicios Impulsan la Adopción de Conectividad GestionadaLos servicios mantuvieron el 50,92% de la participación del mercado de aeronaves conectadas en 2025 y se proyecta que crezcan a una CAGR del 12,18% hasta 2031, lo que subraya la preferencia de las aerolíneas por soluciones llave en mano frente a la propiedad de hardware. Se espera que el tamaño del mercado de aeronaves conectadas para servicios se expanda en línea con acuerdos plurianuales que agrupan equipos, certificación y operaciones de red las 24 horas del día, los 7 días de la semana. Las aerolíneas favorecieron los gastos operativos predecibles, especialmente cuando los rápidos ciclos de actualización tecnológica ponían en riesgo la obsolescencia de los activos.

Los proveedores de servicios profundizaron sus propuestas de valor ofreciendo análisis de rendimiento continuo, monitoreo de ciberseguridad y planes de ancho de banda flexibles. El acuerdo de mantenimiento de 10 años de Panasonic con Riyadh Air ilustró el modelo de ciclo de vida que mantiene las flotas actualizadas sin grandes costos iniciales. Los flujos de ingresos recurrentes mejoraron la visibilidad de caja de los proveedores al tiempo que permitieron a las aerolíneas centrarse en la experiencia del cliente y la puntualidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conectividad:

La Conectividad en Vuelo Domina la Integración MultimodalLa conectividad en vuelo representó el 61,85% de la participación del mercado de aeronaves conectadas en 2025, ya que los estilos de vida digitales de los pasajeros influyeron en las hojas de ruta de los productos. Dadas las mayores frecuencias de vuelo y los puntos de contacto de marca, las aerolíneas equiparon primero las flotas de fuselaje estrecho. Los enlaces aire-tierra surgieron como el subsegmento de más rápido crecimiento con una CAGR del 13,55%, respaldados por redes de superficie 5G que extienden la conectividad en tierra hasta la fase de ascenso.

Las arquitecturas futuras combinarán vías satelitales, celulares y de aeronave a aeronave para una cobertura ininterrumpida. La Alianza Seamless Air avanzó en estándares que integran redes no terrestres 3GPP 5G, alineando el rendimiento entre los dominios terrestre y orbital. Esta evolución mantiene al mercado de aeronaves conectadas a la vanguardia de la digitalización de la aviación.

Por Tecnología de Conectividad:

La Banda Ka Lidera la Evolución MultiórbitaLa banda Ku satelital mantuvo una participación del 49,20% en 2025 debido a su huella madura y su amplia base de terminales, aunque se prevé que la banda Ka se expanda a una CAGR del 12,88% debido a su mayor rendimiento. Honeywell promovió velocidades de banda Ka de hasta 20 Mbps, habilitando la transmisión en HD y los servicios de cabina de mando en la nube. El tamaño del mercado de aeronaves conectadas para las soluciones de banda Ka aumentará a medida que las aerolíneas migren las rutas de alta densidad a enlaces de mayor capacidad.

Los conceptos multiórbita que combinan satélites GEO, MEO y LEO surgieron como la estrategia de reducción de riesgos para la cobertura polar y la redundancia. La red Open Orbits de SES y las antenas tribanda de ThinKom mostraron la conmutación en tiempo real entre órbitas sin interrupciones del servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Aviación Comercial Ancla el Crecimiento del MercadoLa aviación comercial representó el 69,55% del tamaño del mercado de aeronaves conectadas en 2025, ya que las aerolíneas compitieron por diferenciarse en la experiencia del pasajero y la eficiencia operativa. Los aviones de fuselaje estrecho formaron la mayor base instalada, mientras que las aeronaves de fuselaje ancho requirieron paquetes multiórbita premium para satisfacer las expectativas de largo radio. Los operadores de carga adoptaron enlaces de datos en tiempo real para el seguimiento de unidades de carga y el mantenimiento predictivo.

Se anticipa que la aviación general registrará una CAGR del 11,95%, reflejando la demanda corporativa de ancho de banda de oficina en el cielo. El lanzamiento del LEO Galileo de Gogo señaló una fuerte adopción en este segmento. Las flotas militares mantuvieron una adquisición constante bajo doctrinas de guerra centrada en redes, garantizando una demanda diversificada en toda la industria de aeronaves conectadas.

Análisis Geográfico

Mercado de Aeronaves Conectadas en América del Norte

América del Norte lideró el mercado de aeronaves conectadas en 2025 con una participación del 38,35%, respaldada por el cumplimiento temprano del GADSS, una sólida infraestructura satelital y los compromisos de las aerolíneas con el Wi-Fi gratuito en toda la flota. Delta, United y American implementaron modernizaciones de múltiples órbitas que alinearon los jets regionales con las expectativas de rendimiento de las rutas principales. Los programas de defensa como BACN y la modernización del F-22A también impulsaron la demanda de enlaces seguros en los activos aéreos de los Estados Unidos.

Mercado de Aeronaves Conectadas en Europa

Europa le siguió con un fuerte impulso regulatorio derivado de las normas de ciberseguridad de la EASA y la modernización coordinada del tráfico aéreo a escala paneuropea. Las aerolíneas de bandera equilibraron la conectividad de los pasajeros con prioridades operativas como la integración de bolsas de vuelo electrónicas y las plataformas de mantenimiento predictivo. Los operadores de satélites de la región aceleraron los despliegues en banda Ka para defender su posición en el mercado frente a los nuevos competidores de órbita baja terrestre.

Mercado de Aeronaves Conectadas en Asia-Pacífico

Asia-Pacífico registró la perspectiva de CAGR más rápida del 12,12% hasta 2031. Se proyectó que los ingresos por servicios de aviación de China aumentarían de 23 mil millones de USD en 2024 a 61 mil millones de USD para 2043, integrando la conectividad con un CAGR del 5,6% dentro de la combinación más amplia de servicios digitales. Thai Airways se asoció con Neo Space Group en la modernización de 80 aeronaves, y Korean Air inició vuelos comerciales en B787 equipados con banda Ka de Viasat. El apoyo gubernamental a la infraestructura de aviación y el creciente turismo de la clase media sostuvieron los vientos favorables regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de aeronaves conectadas presentó una concentración moderada, ya que los operadores establecidos mantuvieron huellas de soporte global mientras los nuevos participantes alteraron la dinámica de precios. Panasonic Avionics, Viasat y Thales mantuvieron amplias bases instaladas y aprovecharon paquetes integrales que combinaban antenas, módems, ciberseguridad y servicios de certificación. El memorando de Panasonic con Airbus para codesarrollar futuras plataformas de aeronaves conectadas reforzó su alineación con el fabricante de equipos originales.

Starlink de SpaceX perturbó el mercado al ofrecer un servicio de alta velocidad que permitió a las aerolíneas eliminar las tarifas a los pasajeros. Más de 2.000 compromisos de aeronaves desde 2022 subrayaron una rápida tracción, y la aprobación de la FAA en los Embraer 175 allanó el camino para las actualizaciones de flotas regionales. La competencia de precios impulsó a los operadores establecidos a acelerar los despliegues de banda Ka y multiórbita.

La consolidación reformuló las estrategias de los proveedores. SES anunció un acuerdo de USD 3,1 mil millones para adquirir Intelsat, apuntando a beneficios de escala en diversidad orbital y servicios gestionados. Gogo adquirió Satcom Direct por USD 375 millones para ampliar su alcance en la aviación de negocios y captar contratos gubernamentales. Los proveedores con conectividad polar, profundidad en ciberseguridad o análisis de monetización de datos ocuparon nichos que los grandes grupos no podían abordar plenamente.

Líderes de la Industria de Aeronaves Conectadas

Gogo Inc.

Viasat, Inc.

Thales Group

Panasonic Avionics Corporation

SITA N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Aeronaves Conectadas

- Panasonic Avionics Corporation

- Viasat, Inc.

- Thales Group

- Gogo Inc.

- RTX Corporation

- SITA N.V.

- Honeywell International Inc.

- Kontron AG

- Anuvu Operations LLC,

- Burrana Pty Ltd.

- Intelsat S.A.

- Astronics Corporation

- OnOneWeb Holdings Ltd.

- SkyFive AG

- Telekom Deutschland GmbH

- AeroMobile Communications Ltd.

- Hughes Network Systems, LLC

Leer el Análisis de las Empresas del Mercado de Aeronaves Conectadas

Desarrollos Recientes de la Industria en el Mercado de Aeronaves Conectadas

- Junio de 2025: Qatar Airways seleccionó la plataforma Converix de Panasonic Avionics para 60 aeronaves B777X, añadiendo tripulación de cabina virtual impulsada por IA y gestión integrada de datos.

- Marzo de 2025: United Airlines recibió la aprobación de la FAA para los Embraer 175 equipados con Starlink, con el objetivo de realizar 300 instalaciones antes de fin de año.

- Marzo de 2025: Delta Air Lines eligió la conectividad multiórbita Hughes Fusion para las flotas A350 y A321neo, además de 400 aeronaves existentes.

Mercado de Aeronaves Conectadas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aeronaves conectadas como todas las plataformas de ala fija y rotatoria equipadas con enlaces basados en IP que transmiten datos entre la cabina de pasajeros, la cabina de mando y el suelo, abarcando el hardware a bordo, el software habilitador y el ancho de banda satelital o aire-tierra que consumen. Según Mordor Intelligence, la cadena de valor comienza con los propietarios de espectro y redes y termina con las aerolíneas y las fuerzas de defensa que pagan tarifas de conectividad recurrentes.

Exclusión del alcance: las suscripciones de Wi-Fi de pago para pasajeros vendidas de forma independiente tras la instalación del hardware no están cuantificadas.

Descripción general de la segmentación

- Por Oferta

- Solución (Hardware, Software)

- Servicios

- Por Tipo de Conectividad

- Conectividad en Vuelo

- Conectividad Aire-Tierra

- Conectividad Aire-Aire

- Por Tecnología de Conectividad

- Satélite – Banda L

- Satélite – Banda Ku

- Satélite – Banda Ka

- ATG (Aire-Tierra)

- Por Aplicación

- Aviación Comercial

- Fuselaje Estrecho

- Fuselaje Ancho

- Aviones Regionales

- Helicópteros Comerciales

- Aviación Militar

- Aeronaves de Combate

- Aeronaves de Misión Especial

- Aeronaves de Transporte Militar

- Helicópteros Militares

- Aviación General

- Aviones de Negocios

- Otros

- Aviación Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- México

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con ingenieros de aviónica, gerentes de IFEC de aerolíneas, planificadores de redes satelitales y oficiales de programas de defensa en América del Norte, Europa, el Golfo y Asia-Pacífico. Sus perspectivas sobre la mano de obra de retrofitting, las curvas de precios del ancho de banda y las trayectorias de penetración esperadas cubrieron las brechas de información y validaron los insumos secundarios.

Investigación documental

Extrajimos recuentos de flotas, horas de vuelo y volúmenes de retrofitting de las bases de datos de la FAA y la ICAO, los paneles de tráfico de Eurocontrol y los circulares de seguridad de la EASA, y luego los vinculamos con los códigos comerciales de antenas dentro de UN Comtrade. Los informes de empresas, las presentaciones para inversores y los informes anuales de aerolíneas aportaron indicios sobre precios y adopción, mientras que las patentes capturadas en Questel señalaron próximos cambios tecnológicos. Los resúmenes financieros en D&B Hoovers y las noticias en tiempo real en Dow Jones Factiva identificaron expansiones de capacidad. Las fuentes mencionadas ilustran la amplitud del trabajo; muchas otras fuentes de reconocida reputación fueron revisadas en la construcción de nuestro conjunto de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente del tráfico y la flota ancla el modelo. Los totales globales de aeronaves se multiplican por la penetración de conectividad y el gasto anual promedio por aeronave equipada. Las consolidaciones de proveedores y las verificaciones de acuerdos muestreados proporcionan pruebas cruzadas ascendentes antes de que se finalicen los valores. Las variables clave incluyen el crecimiento de RPK de pasajeros, los calendarios de lanzamiento de satélites 5G/LEO, la duración del ciclo de retrofitting, el financiamiento de ISR de defensa y el precio del servicio por megabyte. La regresión multivariante combinada con el análisis de escenarios proyecta cada variable, mientras que una superposición ARIMA suaviza los choques a corto plazo. Los vacíos de datos en regiones más pequeñas se cubren con referencias de vecinos más cercanos que posteriormente superan la revisión de expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a indicadores automáticos de varianza, revisiones entre pares y aprobación de analistas sénior. Actualizamos anualmente y reabrimos los modelos cuando ocurren eventos materiales, como subastas importantes de espectro o inmovilizaciones de flotas, garantizando que los clientes siempre reciban la visión más actualizada.

Por qué nuestra línea base de aeronaves conectadas merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes categorías de ingresos, definiciones de flota y cadencias de actualización.

Los principales factores de brecha incluyen si se contabiliza la mano de obra de retrofitting, la elección de precios de servicios satelitales frente a aire-tierra, el momento de la conversión de divisas y el tratamiento de las plataformas militares.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,16 mil millones | Mordor Intelligence | |

| USD 10,0 mil millones (2023) | Global Consultancy A | Utiliza precios de lista y asume una penetración del 100 por ciento en las nuevas entregas |

| USD 3,45 mil millones (2022) | Industry Journal B | Omite el gasto en defensa y la mayor parte de los ingresos por retrofitting |

Estas comparaciones muestran que, al alinear los recuentos de unidades, las curvas de penetración realistas y los datos de precios verificados, Mordor Intelligence ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aeronaves conectadas?

El mercado de aeronaves conectadas alcanzó USD 9,75 mil millones en 2026 y se proyecta que ascienda a USD 16,15 mil millones para 2031 a una CAGR del 10,62% durante 2026-2031.

¿Qué segmento tiene la mayor participación en el mercado de aeronaves conectadas?

La conectividad en vuelo lideró al capturar el 61,85% de la participación de ingresos en 2025.

¿Por qué las aerolíneas están migrando hacia contratos de conectividad basados en servicios?

Los servicios permiten a las aerolíneas evitar grandes gastos de capital, obtener soporte técnico las 24 horas del día, los 7 días de la semana, y mantenerse al día con los rápidos ciclos de actualización satelital.

¿Cómo afecta la norma GADSS de la OACI al crecimiento del mercado?

La norma exige el seguimiento autónomo de emergencias a partir de 2025, obligando a las aerolíneas de todo el mundo a instalar hardware de conectividad en tiempo real en sus flotas.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,12%, impulsada por la modernización de flotas y la creciente demanda de Wi-Fi de los pasajeros.

¿Qué papel desempeñan los satélites LEO en la industria de aeronaves conectadas?

Las constelaciones LEO reducen la latencia, mejoran la cobertura y reducen el costo del ancho de banda, permitiendo a las aerolíneas ofrecer Wi-Fi gratuito de calidad para transmisión de contenidos y reformulando la competencia entre proveedores.

Última actualización de la página el: