Tamaño y participación del mercado de aviación general

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aviación general por Mordor Intelligence

El mercado de aviación general fue valorado en USD 35,15 mil millones en 2025 y se estima que crecerá de USD 36,59 mil millones en 2026 para alcanzar USD 44,76 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). La creación sostenida de riqueza, la rentabilidad corporativa y el creciente atractivo del viaje punto a punto sustentan este impulso. Los viajes de negocios continúan dominando la demanda de alto rendimiento, aunque el panorama se amplía a medida que los programas de despegue y aterrizaje vertical eléctrico (eVTOL) avanzan en los procesos de certificación. Las plataformas de propiedad fraccionada amplían el acceso, mientras que las mejoras de infraestructura en economías en desarrollo abren nuevas rutas. La propulsión de turbina convencional mantiene una posición sólida, pero los avances en baterías y los incentivos para el combustible de aviación sostenible sientan las bases para operaciones más limpias.

Conclusiones clave del informe

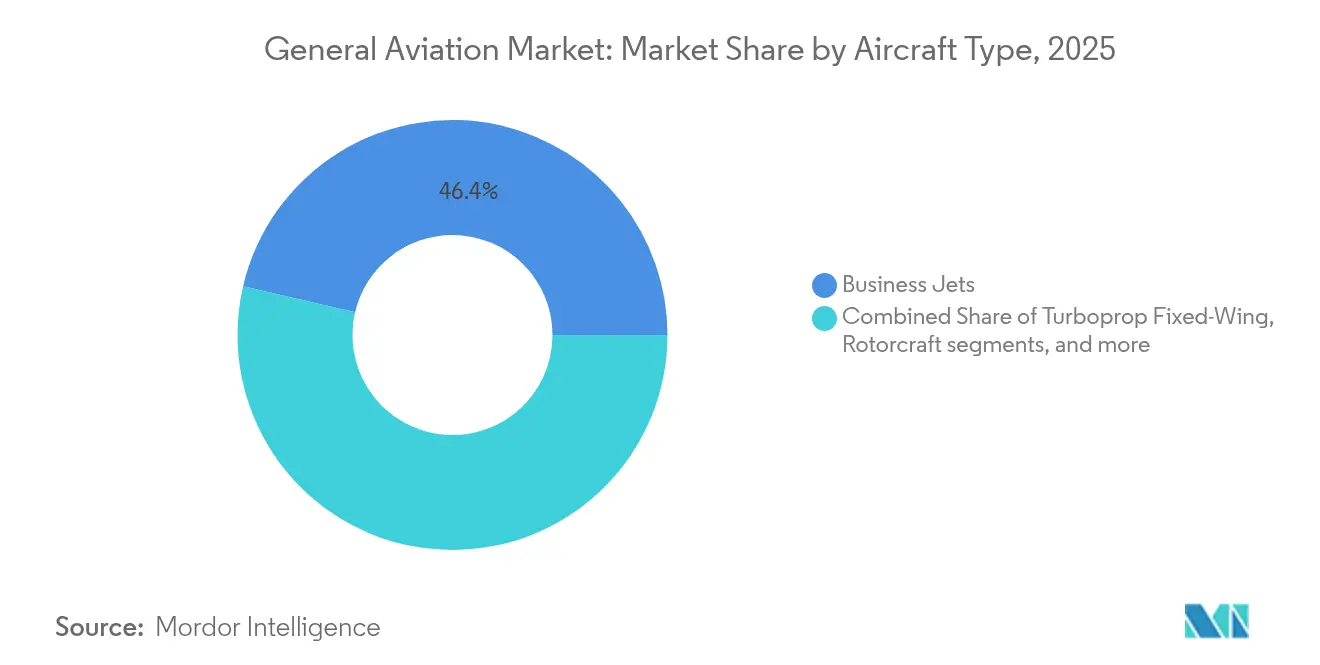

- Por tipo de aeronave, los jets de negocios tuvieron el 46,36% de la participación del mercado de aviación general en 2025; se proyecta que los vehículos eVTOL y de movilidad aérea avanzada se expandan a una CAGR del 3,62% hasta 2031.

- Por tipo de propulsión, los sistemas de pistón y turbina convencionales representaron el 90,98% del tamaño del mercado de aviación general en 2025, mientras que la propulsión totalmente eléctrica avanza a una CAGR del 4,49% hasta 2031.

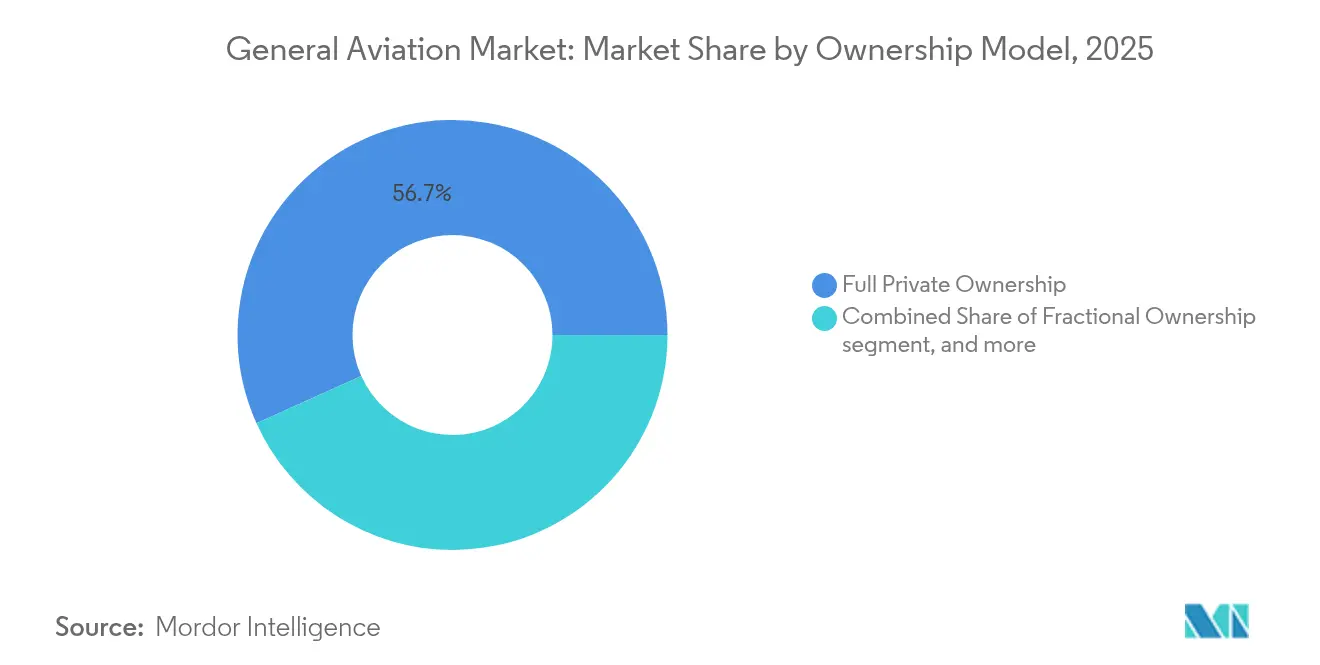

- Por modelo de propiedad, la propiedad privada total representó el 56,73% del tamaño del mercado de aviación general en 2025; los operadores de chárter y taxi aéreo avanzan a una CAGR del 3,58% hasta 2031.

- Por aplicación de usuario final, el transporte empresarial y corporativo lideró con el 48,65% de la participación del mercado de aviación general en 2025; se prevé que los servicios médicos de emergencia registren una CAGR del 5,05% hasta 2031.

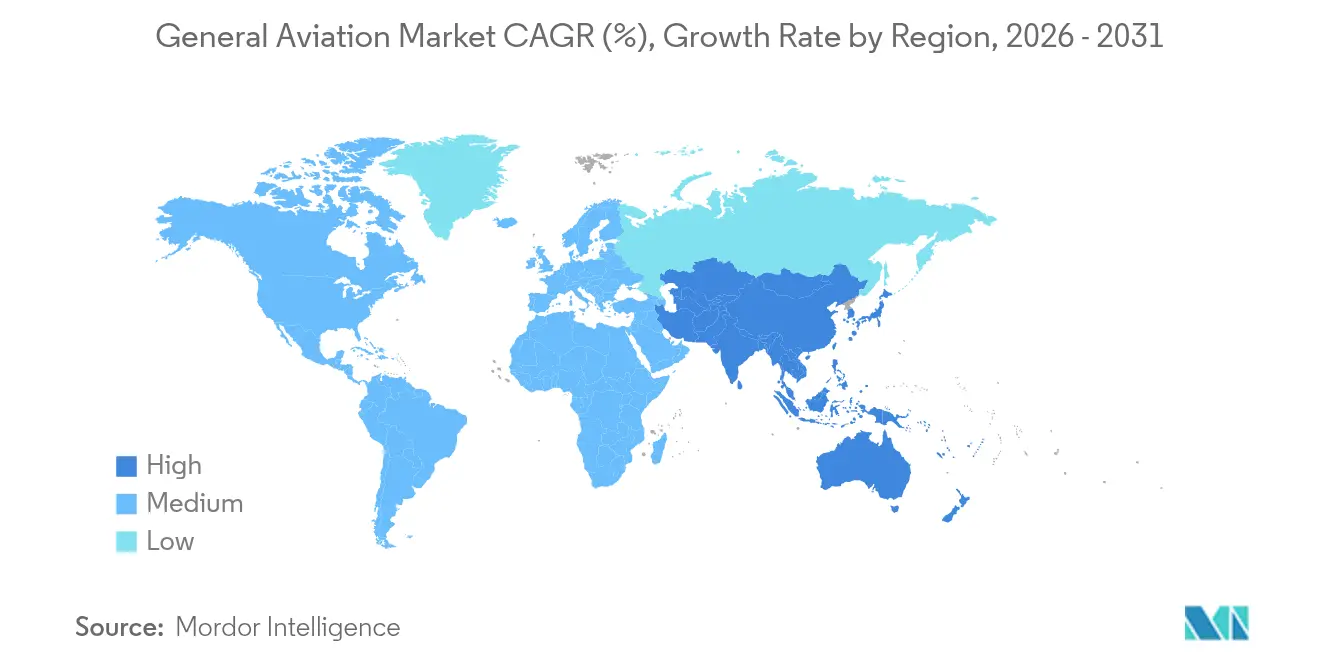

- Por geografía, América del Norte capturó el 51,12% de la participación del mercado de aviación general en 2025, mientras que Asia-Pacífico proyecta registrar una CAGR del 6,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de aviación general

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecimiento de la población de individuos de alto patrimonio neto (HNWI) y de las ganancias corporativas | +0.6% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de flota y ciclo de reemplazo | +0.4% | América del Norte, Europa | Largo plazo (≥4 años) |

| Expansión de plataformas de propiedad fraccionada y chárter | +0.4% | América del Norte con repercusión global | Mediano plazo (2-4 años) |

| Infraestructura de aviación general emergente en naciones en desarrollo | +0.3% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥4 años) |

| Integración de corredores de movilidad aérea urbana (MAU) | +0.2% | América del Norte, Europa, programas piloto en Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción de incentivos para el combustible de aviación sostenible (SAF) | +0.2% | Europa, América del Norte, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la población de individuos de alto patrimonio neto (HNWI) y de las ganancias corporativas

La sólida expansión de la riqueza alimenta la demanda de aeronaves de alta gama, ya que los individuos de alto patrimonio neto (HNWI) otorgan gran importancia al tiempo y la privacidad.[1]Boeing, "Perspectivas del mercado de jets de negocios," Boeing Commercial Market Outlook, boeing.com Tras un sólido repunte de ganancias en 2024, las grandes corporaciones incorporaron aeronaves para asegurar la productividad de sus ejecutivos y evitar los congestionados centros aeroportuarios. Asia-Pacífico generó el 40% de los nuevos fondos de riqueza, aunque todavía presenta rezago en densidad aeroportuaria, lo que intensifica la demanda de jets de cabina mediana y gran tamaño con capacidad para vuelos intercontinentales sin escala. Los planificadores de flota citan ganancias de productividad rastreables en comparación con las aerolíneas comerciales, lo que refuerza la justificación de las adquisiciones. El resultado es un estable flujo de entregas que protege al mercado de aviación general de la ciclicidad más amplia de las aerolíneas.

Modernización de flota y ciclo de reemplazo

La antigüedad media de los jets de negocios en América del Norte superó los 20 años en 2024, impulsando a los operadores a reemplazar las cabinas heredadas por modelos más eficientes en el consumo de combustible.[2]Textron Aviation, "Informe anual 2024," textron.com Las cabinas de vuelo modernas ofrecen mejoras de seguridad y conectividad que superan los costos de modernización. Las estrictas normas de ruido de Europa están retirando de servicio antes de lo previsto las unidades no conformes, impulsando la demanda de nuevas aeronaves. Para los departamentos con múltiples aeronaves, el monitoreo digital de salud de toda la flota es ahora un requisito básico. El gasto en modernización se encuadra, por tanto, como una inversión estratégica que reduce los costos del ciclo de vida y mejora la fiabilidad operativa.

Expansión de plataformas de propiedad fraccionada y chárter

Los programas de propiedad fraccionada están reduciendo las barreras de capital para los ejecutivos que vuelan menos horas anuales, pero aun así valoran estándares de cabina consistentes.[3]NetJets, "Programas de propiedad fraccionada," netjets.com Las redes de chárter basadas en aplicaciones reducen los vuelos en vacío, generando mejores economías para propietarios y usuarios por igual. La correspondencia de disponibilidad en tiempo real desbloquea nuevas combinaciones de pares de ciudades que anteriormente eran antieconómicas bajo los modelos de chárter tradicionales. Los reguladores han aclarado los marcos de supervisión, dando confianza a los compradores institucionales en las estructuras de activos compartidos. A medida que las normas de reserva digital se extienden globalmente, la base de clientes potenciales para el transporte aéreo bajo demanda se amplía.

Infraestructura de aviación emergente en naciones en desarrollo

Las iniciativas gubernamentales de construcción de aeropuertos conectan ciudades secundarias y regiones remotas, particularmente en China, donde se planea alcanzar 500 campos dedicados de aviación general para 2030.[4]Administración de Aviación Civil de China, "Plan de desarrollo de aviación general 2025-2030," caac.gov.cn Los modelos de financiación público-privada están reduciendo las cargas fiscales y al mismo tiempo garantizando el mantenimiento a largo plazo. La normativa paralela está simplificando el acceso al espacio aéreo y el registro de aeronaves, reduciendo la fricción operativa. Estos desarrollos crean efectos positivos secundarios para los ecosistemas de mantenimiento, formación y distribución de repuestos. Los avances en infraestructura, por tanto, amplían el alcance geográfico y la resiliencia del mercado de aviación general.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de adquisición y operación | −0.3% | Global, más agudo en mercados emergentes | Corto plazo (≤2 años) |

| Regulaciones estrictas de ruido y emisiones | −0.2% | Europa y América del Norte, con expansión mundial | Mediano plazo (2-4 años) |

| Escasez de fuerza laboral de pilotos | −0.2% | América del Norte y Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de aviónica | −0.1% | Global, con impacto concentrado en fabricantes de equipos originales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de adquisición y operación

Los precios de lista de las aeronaves aumentaron entre un 8% y un 12% en 2024, ya que las tensiones en la cadena de suministro elevaron los costos de los componentes. La volatilidad del combustible y la inflación en repuestos añadieron presión a los presupuestos operativos por hora. Los suscriptores de seguros aumentaron las primas ante las evaluaciones de riesgo derivadas de la escasez de pilotos, mientras que el aumento de las tasas de interés incrementó las cargas del servicio de la deuda. Para los mercados emergentes con monedas débiles, las transacciones denominadas en dólares resultaron aún menos asequibles. Estas barreras de costo inmediatas pueden aplazar algunas decisiones de compra a pesar de los sólidos fundamentos a largo plazo.

Regulaciones estrictas de ruido y emisiones

El régimen ampliado de comercio de carbono de la Unión Europea (UE) ahora cubre las operaciones de aviación general, imponiendo costos directos de cumplimiento a los operadores. Las objeciones de ruido de las comunidades están acortando los toques de queda en los aeropuertos, reduciendo la utilización de las aeronaves y empujando a las flotas más antiguas hacia una retirada anticipada. Las vías de modernización son limitadas para ciertos modelos heredados, lo que obliga a reemplazos acelerados. Si bien estas normas incentivan la adopción del combustible de aviación sostenible y la propulsión eléctrica, las exigencias de inversión a corto plazo pesan sobre la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aeronave: los jets de negocios anclan la demanda premium

Los jets de negocios representaron el 46,36% de la participación del mercado de aviación general en 2025, lo que refleja su dominio en los viajes corporativos con limitaciones de tiempo. Las plataformas de cabina grande lideran en ingresos gracias al alcance intercontinental sin escala y a los diseños de alto confort. Las variantes de tamaño mediano ofrecen economías equilibradas para misiones regionales, mientras que los jets ligeros atraen a pilotos-propietarios y brókers de chárter que atienden trayectos cortos. El segmento de movilidad aérea avanzada eVTOL es comparativamente pequeño hoy. Sin embargo, este segmento está preparado para una CAGR del 3,62% a medida que los obstáculos de certificación disminuyen y la congestión urbana impulsa la adopción. Los rotoraves siguen siendo indispensables para funciones de emergencia y utilitarias punto a punto, pero enfrentan una competencia urbana creciente por parte de las plataformas eVTOL.

Una diversa cartera de diseños de nueva planta subraya la confianza de los fabricantes de equipos originales. Joby Aviation alcanzó hitos clave de la Administración Federal de Aviación (FAA) en 2024, señalando una entrada en servicio inminente. Las categorías de alas fijas turbohélice y pistón continúan sirviendo a nichos de formación, carga y conectividad regional donde las restricciones de pista favorecen el rendimiento en campo corto. En general, la variedad entre conjuntos de misiones aísla al mercado de aviación general de una caída en un solo segmento.

Por tipo de propulsión: las plantas de potencia convencionales aún dominan

Los motores de pistón y turbina convencionales comprendían el 90,98% del mercado de aviación general en 2025. Las plantas de potencia de turbina prevalecen en los jets de negocios por su rendimiento a gran altitud y el soporte de su red global de mantenimiento. Los motores de pistón siguen siendo el pilar de las flotas de formación, beneficiándose de sus menores costos de entrada. Aunque hoy solo representa una base pequeña, la propulsión totalmente eléctrica avanza a una CAGR del 4,49% a medida que mejora la densidad energética de las baterías. Los conceptos híbridos eléctricos están cerrando las brechas de alcance mientras cumplen con los primeros objetivos de sostenibilidad. Las autoridades de certificación están trabajando junto a los fabricantes para finalizar los códigos de seguridad de la propulsión eléctrica, sentando las bases para una adopción más amplia a finales de la década.

Las ventajas en costos operativos, especialmente en aplicaciones de formación en trayectos cortos o transporte urbano lanzadera, están surgiendo como factores de adopción fundamentales. Los proyectos de infraestructura de carga en aeropuertos regionales se combinan con mandatos de energía renovable, acelerando la preparación del ecosistema. Sin embargo, hasta que las baterías satisfagan las necesidades de misiones de mayor alcance, las turbinas convencionales conservarán la primacía en el mercado de aviación general.

Por modelo de propiedad: control de activos frente a acceso bajo demanda

La propiedad privada total representó el 56,73% del tamaño del mercado de aviación general en 2025. Los operadores-propietarios valoran el control total de la programación, la personalización de la cabina y el potencial de revalorización del activo. Sin embargo, los modelos de chárter y taxi aéreo están en auge gracias a plataformas digitales que reducen los vuelos de posicionamiento y recortan los costos para los usuarios. Los esquemas fraccionados atraen a corporaciones con patrones de vuelo variables al dividir el capital y los gastos fijos entre los accionistas. Las organizaciones académicas y de formación presentan una demanda estable de flota para el desarrollo de pilotos, mientras que los operadores gubernamentales y de misiones especiales garantizan plataformas dedicadas para tareas de orden público y emergencia.

Los umbrales de utilización dictan el modelo preferido: los usuarios de muchas horas tienden hacia la propiedad para maximizar la disponibilidad, mientras que los perfiles de menos de 200 horas se inclinan cada vez más hacia soluciones fraccionadas o de chárter. A medida que las interfaces de reserva móvil maduran, se espera que la demanda latente de las pequeñas y medianas empresas impulse el mercado de aviación general.

Por aplicación de usuario final: el transporte corporativo retiene la mayor parte

El transporte empresarial y corporativo generó el 48,65% de la participación del mercado de aviación general en 2025. Las operaciones multinacionales con limitaciones de tiempo y los pares de ciudades mal atendidas sostienen este dominio. Los servicios médicos de emergencia, que crecen a una CAGR del 5,05%, están aprovechando las mejoras de los sistemas de salud y las brechas en la cobertura rural. Los rotoraves y los turbohélices con equipamiento especial proporcionan acceso rápido para equipos de cuidados críticos, con Airbus Helicopters ampliando sus ofertas dedicadas de servicios médicos de emergencia. El vuelo recreativo sigue siendo un segmento de estilo de vida resistente, mientras que los contratos de misiones especiales para seguridad fronteriza, vigilancia aérea y respuesta a desastres amplían la combinación de misiones. La demanda de formación de pilotos continúa a medida que se fortalecen las vías para aliviar la escasez de pilotos.

Análisis geográfico

América del Norte aseguró el 51,12% de la participación del mercado de aviación general en 2025, anclada por la flota activa de más de 200.000 aeronaves de Estados Unidos y su densa red de aeropuertos. Los canales de financiamiento maduros, la cobertura integral de mantenimiento y un amplio grupo de pilotos refuerzan el liderazgo regional. Canadá aprovecha la aviación para la exploración de recursos y el acceso a comunidades remotas, mientras que los corredores turísticos de México dependen de chárteres privados para el tráfico de lujo punto a punto. La solidez de los balances corporativos y el rendimiento consistente de los valores residuales impulsan los ciclos regionales de modernización de flotas.

Asia-Pacífico es la arena de mayor crecimiento con una CAGR prevista del 6,33% hasta 2031. El plan de China para establecer 500 aeropuertos de aviación general para finales de la década remodela la conectividad aérea local. El impulso económico de India está elevando la actividad chárter a pesar de los cuellos de botella en la infraestructura que se están aliviando gradualmente mediante asociaciones público-privadas. Japón y Corea del Sur mantienen altas tasas de adopción tecnológica, catalizando innovaciones en aviónica y sostenibilidad que repercuten en las flotas globales. Los operadores australianos continúan explotando la aviación general para la minería y la atención médica en interiores escasamente poblados.

Europa ostenta una participación sólida, respaldada por densos corredores corporativos y una sofisticada red de chárter. Las estrictas normas ambientales están acelerando las renovaciones de flotas y empujando a los fabricantes de equipos originales hacia la compatibilidad con el combustible de aviación sostenible. Aunque los esfuerzos continuos de armonización de la UE buscan mitigar las fricciones, la divergencia aduanera y regulatoria relacionada con el Brexit complica las operaciones transfronterizas. Los proyectos de recursos naturales y el transporte VIP sustentan la demanda en Oriente Medio y África, pero la madurez regulatoria variable y las brechas de infraestructura frenan la expansión de la flota a corto plazo.

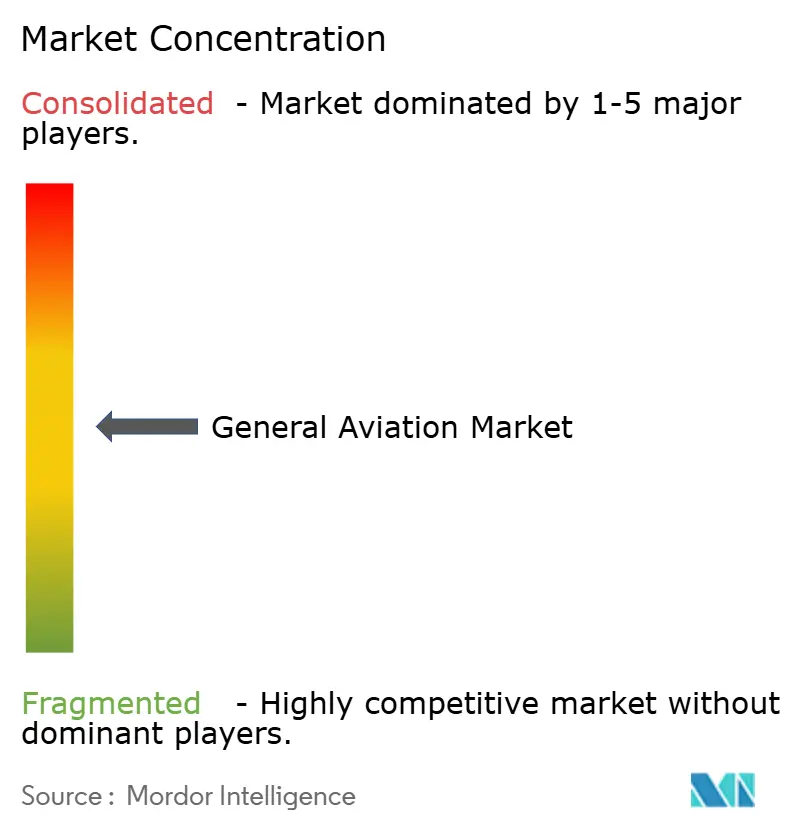

Panorama competitivo

El mercado de aviación general muestra una concentración moderada. Bombardier, Gulfstream y Textron continúan aprovechando las ventajas de escala en producción, soporte y financiamiento. La entrega por parte de Gulfstream de su G700 número 300 en junio de 2024 subrayó un sólido apetito por cabinas de ultralargoalcance. Mientras tanto, el lanzamiento del Global 8000 de Bombardier señaló una apuesta por el liderazgo en alcance en el segmento de cabina grande.

Los nuevos entrantes disruptivos se centran en los eVTOL y los sistemas autónomos. El avance en la certificación de tipo de Joby Aviation en 2024 validó su hoja de ruta de movilidad urbana, mientras que el vuelo de demostración de Archer Aviation con United Airlines mostró el potencial de las redes comerciales. Las solicitudes de propiedad intelectual en los segmentos de propulsión eléctrica y automatización de vuelo se dispararon en 2024, destacando una carrera armamentística en investigación y desarrollo. Los titulares se cubren mediante asociaciones y participaciones minoritarias en empresas emergentes de eVTOL para preservar las opciones estratégicas.

La resiliencia de la cadena de suministro y la capacidad de formación de pilotos están emergiendo como factores diferenciadores competitivos. Las empresas con programas de aviónica y motores verticalmente integrados y academias de formación propias están mejor posicionadas para gestionar los calendarios de entrega ante la escasez de componentes y las brechas en la fuerza laboral. En general, el dominio de los actores consolidados y los nuevos entrantes de tecnología avanzada posicionan al mercado de aviación general para una rivalidad saludable durante el horizonte de pronóstico.

Líderes de la industria de aviación general

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

Dassault Aviation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Embraer logró un hito significativo al superar las 2.000 entregas de jets de negocios. La aeronave que marcó el hito, un Praetor 500, fue entregada a un departamento de vuelo corporativo durante una ceremonia celebrada en el Centro Global de Atención al Cliente de vanguardia de Embraer en Melbourne, Florida.

- Junio de 2025: Bombardier anunció un importante pedido firme de 50 de sus aeronaves Challenger y Global de alto rendimiento, acompañado de un acuerdo de servicio innovador. El valor combinado de las aeronaves y los acuerdos de servicio es de USD 1.700 millones, con entregas programadas para comenzar en 2027.

- Octubre de 2023: Textron Aviation firmó un acuerdo de compra con Fly Alliance para hasta 20 jets de negocios Cessna Citation, incluidos cuatro pedidos firmes y opciones para 16 aeronaves adicionales.

Alcance del informe global del mercado de aviación general

| Jets de negocios | Jet grande |

| Jet de tamaño mediano | |

| Jet ligero/muy ligero | |

| Alas fijas turbohélice | |

| Alas fijas de pistón | |

| Rotoraves | |

| eVTOL de movilidad aérea avanzada |

| Pistón/turbina convencional |

| Híbrido eléctrico |

| Totalmente eléctrico |

| Propiedad privada total |

| Propiedad fraccionada |

| Operadores de chárter/taxi aéreo |

| Instituciones de formación y académicas |

| Operadores gubernamentales y de misiones especiales |

| Transporte empresarial/corporativo |

| Vuelo personal y de ocio |

| Misión especial (ISR, vigilancia, orden público) |

| Servicios médicos de emergencia/ambulancia aérea |

| Formación de pilotos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Tailandia | ||

| Malasia | ||

| Filipinas | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Argelia | ||

| Nigeria | ||

| Resto de África | ||

| Por tipo de aeronave | Jets de negocios | Jet grande | |

| Jet de tamaño mediano | |||

| Jet ligero/muy ligero | |||

| Alas fijas turbohélice | |||

| Alas fijas de pistón | |||

| Rotoraves | |||

| eVTOL de movilidad aérea avanzada | |||

| Por tipo de propulsión | Pistón/turbina convencional | ||

| Híbrido eléctrico | |||

| Totalmente eléctrico | |||

| Por modelo de propiedad | Propiedad privada total | ||

| Propiedad fraccionada | |||

| Operadores de chárter/taxi aéreo | |||

| Instituciones de formación y académicas | |||

| Operadores gubernamentales y de misiones especiales | |||

| Por aplicación de usuario final | Transporte empresarial/corporativo | ||

| Vuelo personal y de ocio | |||

| Misión especial (ISR, vigilancia, orden público) | |||

| Servicios médicos de emergencia/ambulancia aérea | |||

| Formación de pilotos | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Tailandia | |||

| Malasia | |||

| Filipinas | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Qatar | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Argelia | |||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- Tipo de aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación de negocios y otras obras aéreas.

- Sub tipo de aeronave - Se tienen en cuenta los jets de negocios, las aeronaves de alas fijas de pistón y los helicópteros y aeronaves turbohélice.

- Tipo de fuselaje - Se han incluido en este estudio los jets ligeros, jets de tamaño mediano y jets grandes según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CAN) | Un Certificado de Aeronavegabilidad (CAN) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-kilómetro de ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de pago transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de pago. |

| Factor de ocupación | El factor de ocupación es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de equipos originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte (ITSA) | La Asociación Internacional de Seguridad en el Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (AIS). |

| Asiento-kilómetro disponible (AKD) | Esta métrica se calcula multiplicando los asientos disponibles (AD) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso bruto | El peso completamente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aéreo, para operar en vuelo y en tierra sin peligro significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de aeronavegabilidad | Criterios de diseño y seguridad detallados y completos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de base fija (OBF) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de alto patrimonio neto (HNWI) | Los individuos de alto patrimonio neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de muy alto patrimonio neto (UHNWI) | Los individuos de muy alto patrimonio neto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AWACS) | La aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves existentes de combate, ataque y apoyo terrestre para Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multirrol de tipo jet/turbohélice, comúnmente derivada de diseños de entrenador avanzado, diseñada para participar en combates ligeros. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largas duraciones sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antisuperficie (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave furtiva | Furtivo es un término común aplicado a la tecnología y la doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción