Tamaño y Cuota del Mercado de Aeronaves Comerciales de Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

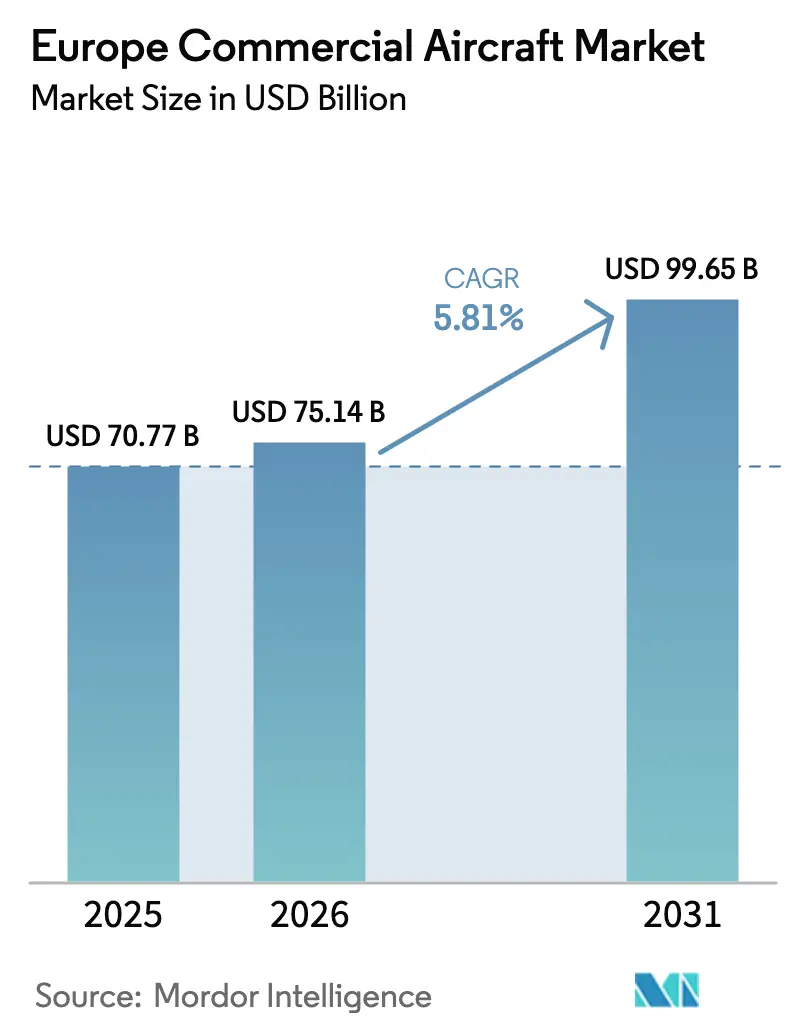

| Tamaño del mercado en el año base (2025) | 70.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

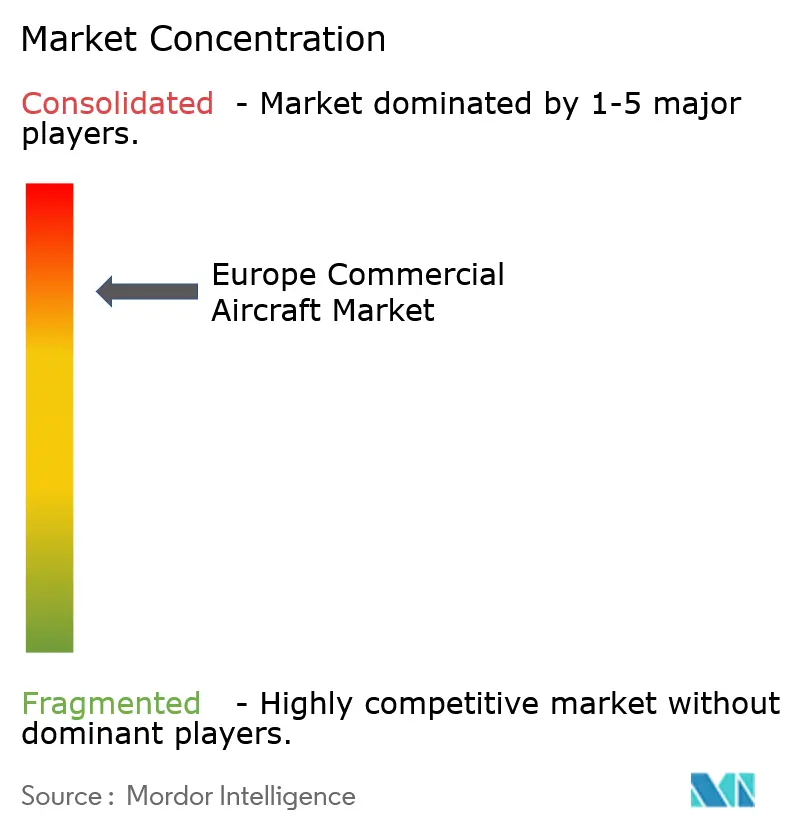

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Comerciales de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves comerciales de Europa crezca de USD 70,77 mil millones en 2025 a USD 75,14 mil millones en 2026, y se prevé que alcance USD 99,65 mil millones en 2031 a una CAGR del 5,81% durante el período 2026-2031. El crecimiento de la flota refleja un giro estructural hacia aeronaves de fuselaje estrecho más jóvenes y eficientes, en lugar de un simple aumento de capacidad, ya que las aerolíneas deben cumplir con los límites de CO₂ y ruido de la Etapa 5 de la UE de 2028, mientras gestionan los retrasos en las entregas vinculados a fricciones en los proveedores de nivel 2. Las aerolíneas de bajo coste (LCC) siguen siendo el ancla de la demanda de fuselaje estrecho, pero sus carteras de pedidos ahora enfatizan configuraciones de mayor densidad que maximizan los ingresos en los centros con restricciones de franjas horarias. La expansión más rápida se produce en el segmento de cargueros dedicados, donde el sostenido crecimiento de los paquetes de comercio electrónico y las conversiones de pasajeros a cargueros están ayudando a evitar la congestión en las bodegas. Los programas de turboélice están recuperando cuota en los sectores intrarregionales cortos de menos de 500 millas náuticas, impulsados por subsidios de obligación de servicio público en Escandinavia y Europa del Este. En el lado de los componentes, la aviónica y la electrónica de control de vuelo están atrayendo la mayor inversión, ya que las aerolíneas despliegan gemelos digitales y mantenimiento predictivo para reducir el tiempo de inactividad no programado y preservar los márgenes.

Conclusiones Clave del Informe

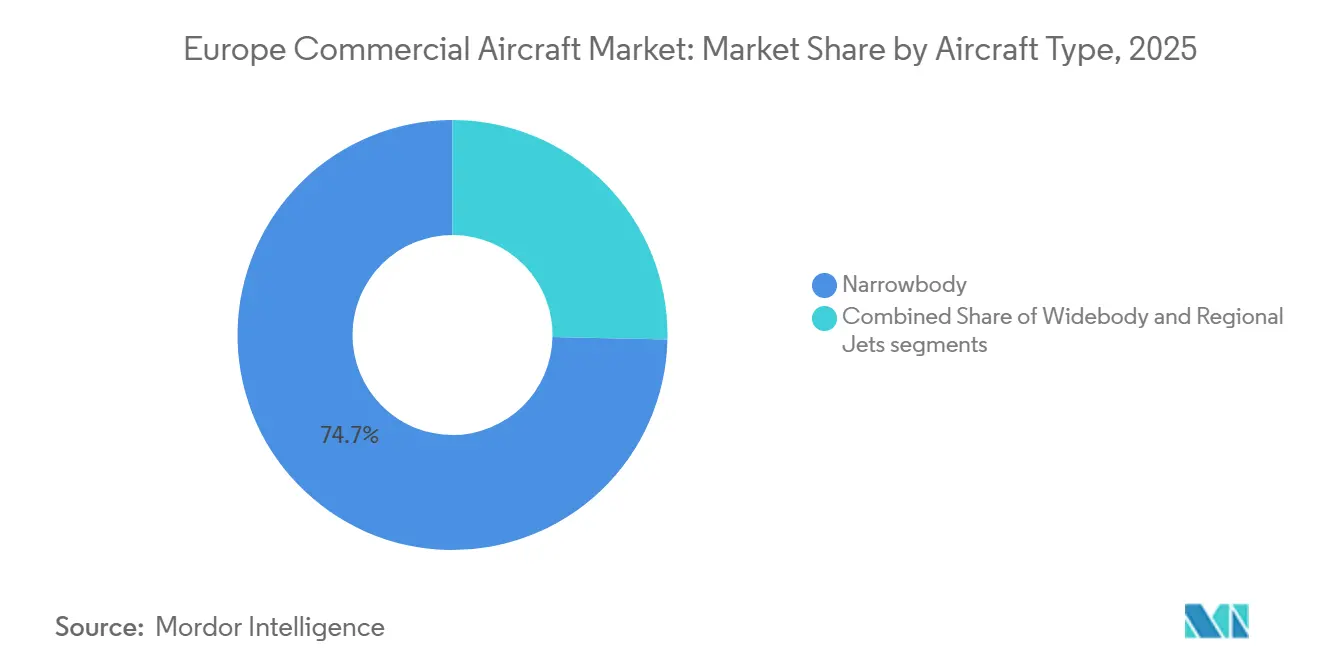

- Por tipo de aeronave, las aeronaves de fuselaje estrecho lideraron con una cuota del 74,67% del mercado de aeronaves comerciales de Europa en 2025, y se espera que el segmento se expanda a una CAGR del 6,13% hasta 2031.

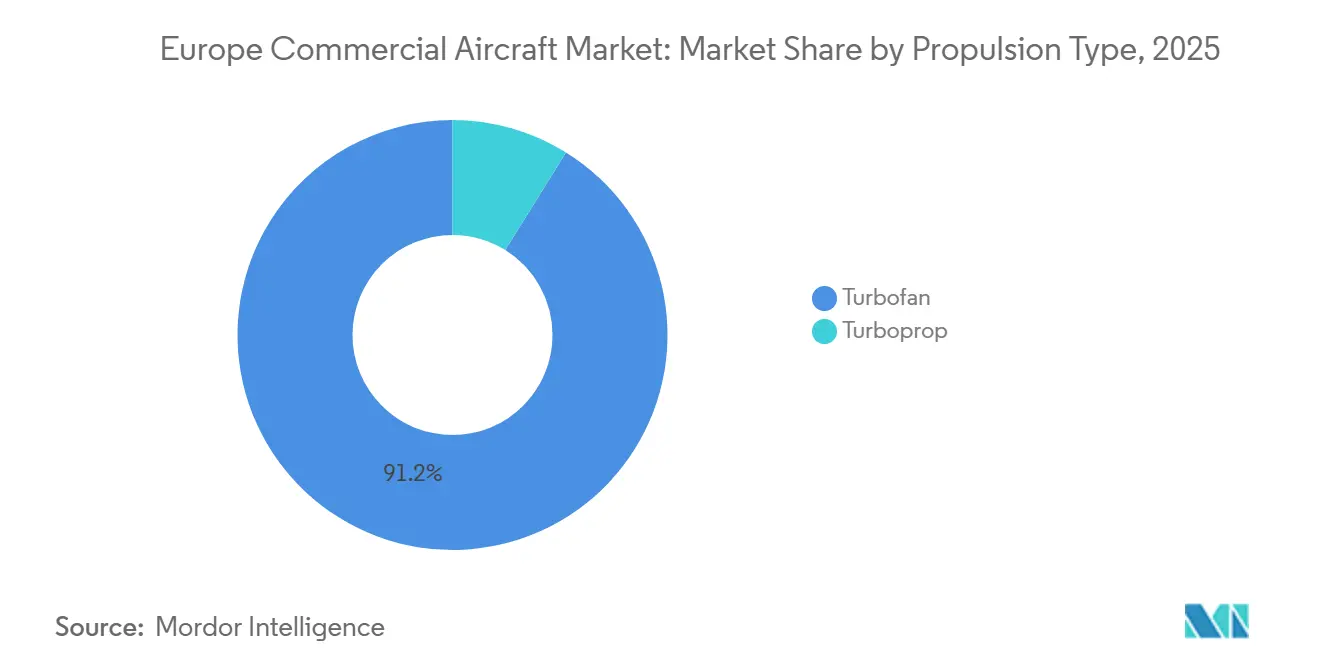

- Por tipo de propulsión, el turbofán capturó el 91,15% del tamaño del mercado de aeronaves comerciales de Europa en 2025, mientras que el turboélice está previsto que crezca a una CAGR del 8,78%, tres puntos porcentuales más rápido que los turbofanes.

- Por aplicación, los pasajeros representaron el 94,48% del tamaño del mercado de aeronaves comerciales de Europa en 2025, y se proyecta que el segmento de cargueros registre una CAGR del 9,93% hasta 2031, superando al segmento de pasajeros.

- Por componente, las estructuras de célula representaron el 32,78% de los ingresos en 2025, mientras que se prevé que la aviónica registre el mayor crecimiento con una CAGR del 6,17%.

- Por geografía, el Reino Unido mantuvo una cuota del 19,48% del mercado de aeronaves comerciales de Europa en 2025, mientras que se proyecta que Polonia registre la CAGR más rápida del 7,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aeronaves Comerciales de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de aeronaves de fuselaje estrecho eficientes en combustible impulsada por la expansión de las LCC | +1.2% | Paneuropeo, concentrado en España, Polonia, Reino Unido | Mediano plazo (2-4 años) |

| Ciclo de renovación de flota acelerado por los límites de CO₂ y ruido de la Etapa 5 de la UE a partir de 2028 | +1.5% | UE-27, Reino Unido, Noruega, Suiza | Corto plazo (≤ 2 años) |

| Subsidios de conectividad regional intraeuropea bajo los esquemas TEN-T y de obligación de servicio público | +0.6% | Regiones periféricas: Escandinavia, Iberia, Grecia, Europa del Este | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico que impulsa la demanda de cargueros de fuselaje estrecho dedicados y conversiones de pasajeros a cargueros | +0.9% | Núcleo de Europa Occidental (Alemania, Francia, Países Bajos, Reino Unido) | Mediano plazo (2-4 años) |

| Financiación de la Aviación Limpia de la UE que cataliza programas de corto alcance propulsados por hidrógeno | +0.4% | Francia, Alemania, España (consorcio Airbus ZEROe) | Largo plazo (≥ 4 años) |

| Impulso de las aerolíneas hacia gemelos digitales y mantenimiento predictivo para maximizar el tiempo de actividad de la flota | +0.5% | Global, adopción temprana en Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Aeronaves de Fuselaje Estrecho Eficientes en Combustible Impulsada por la Expansión de las LCC

Las LCC continúan renovando sus flotas con jets A320neo y B737-8-200 de alta densidad que reducen los costos por asiento-milla en un 3-4% y cumplen con los límites acústicos de la Etapa 5. Ryanair está reduciendo las entregas, Wizz Air ha pospuesto parte de su cartera de pedidos para aliviar la presión sobre el balance, y easyJet se concentra en la renovación de flota en aeropuertos con restricciones, lo que ilustra estrategias divergentes construidas en torno al mismo imperativo de eficiencia. Las carteras de pedidos muestran reemplazo en lugar de crecimiento neto, porque retirar los fuselajes estrechos propulsados por CFM56 evita un gasto de modernización de USD 2-3 millones por célula. El acceso a franjas horarias, no el número de asientos, determina ahora la viabilidad de las rutas, por lo que los operadores configuran cabinas de 180-200 asientos para maximizar las salidas donde los movimientos están limitados.

Ciclo de Renovación de Flota Acelerado por los Límites de CO₂ y Ruido de la Etapa 5 de la UE a partir de 2028

La Enmienda 6 de la CS-36 de 2024 introduce estándares de ruido acumulativo más estrictos y una nueva métrica de CO₂ para futuros diseños de tipo, lo que impulsa a los operadores a retirar las flotas heredadas antes de lo previsto.[1]EASA, "Normas de Ruido y CO₂ de la Enmienda 6 de la CS-36," easa.europa.eu Lufthansa ha retirado sus A340-600, reemplazándolos con A350-900 más silenciosos, mientras que British Airways ha pedido B787-10 adicionales para eliminar gradualmente sus antiguos B777-200ER. Los operadores de Europa Central y del Este enfrentan mayores costos de cumplimiento, lo que lleva a LOT y Tarom a adoptar acuerdos de venta y arrendamiento posterior para jets A220 y E2. Los valores residuales de los aviones clásicos de mediana vida han caído, aunque las extensiones de arrendamiento siguen siendo frecuentes porque las franjas de entrega para nuevas aeronaves son escasas. La presión regulatoria, por tanto, acelera la demanda de reemplazo y añade 1,5 puntos porcentuales al crecimiento del mercado en el corto plazo.

Subsidios de Conectividad Regional Intraeuropea bajo los Esquemas TEN-T y de Obligación de Servicio Público

El presupuesto de la Red Transeuropea de Transporte canaliza financiación hacia las regiones periféricas, subvencionando rutas intrarregionales delgadas que carecen de viabilidad comercial. Widerøe de Noruega y Olympic Air de Grecia reciben apoyo anual que cubre hasta la mitad de sus gastos operativos en pares de ciudades insulares o remotas. Estos subsidios favorecen el despliegue de turboélices porque aeronaves como el ATR 72-600 pueden operar de forma rentable con factores de carga de equilibrio más bajos. A medida que más estados de Europa Central y del Este adoptan marcos de obligación de servicio público, los aeropuertos con pistas de menos de 1.500 metros pueden recibir aeronaves con capacidad de despegue y aterrizaje corto, ampliando así la conectividad sin necesidad de costosas mejoras de infraestructura. El programa contribuye 0,6 puntos porcentuales a la CAGR a largo plazo al sostener la demanda en mercados que de otro modo serían marginales.

Crecimiento del Comercio Electrónico que Impulsa la Demanda de Cargueros de Fuselaje Estrecho Dedicados y Conversiones de Pasajeros a Cargueros

Los volúmenes de paquetería europeos aumentaron un 6,8% anual entre 2020 y 2025, ejerciendo presión sobre la limitada capacidad de bodega en los vuelos intraeuropeos. DHL Express, Amazon Air y Poste Italiane están ampliando redes de carga a medida basadas en flotas de B757-200F y A330-300P2F que realizan circuitos de entrega en el mismo día evitando la congestión de pasajeros. Las líneas de conversión en EFW Dresden e IAI Bedek permanecen completamente reservadas hasta 2027, ya que los arrendadores destinan fuselajes estrechos de mediana vida a funciones de carga de mayor rendimiento. Los cargueros dedicados aseguran el 100% de los ingresos por carga útil, a diferencia de los servicios mixtos de pasajeros, lo que impulsa una CAGR del segmento del 9,93%. Esta tendencia añade 0,9 puntos porcentuales a la expansión general del mercado, ya que la logística del comercio electrónico prioriza la fiabilidad sobre la capacidad compartida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella persistentes en la cadena de suministro de nivel 2/3 que prolongan los plazos de entrega | -0.8% | Global, agudo en Francia, Alemania (base de suministro de Airbus) | Mediano plazo (2-4 años) |

| Mandatos de mezcla de combustible de aviación sostenible en escalada que aumentan los costos operativos en rutas marginales | -0.6% | UE-27, Reino Unido, Noruega (ámbito de ReFuelEU Aviation) | Largo plazo (≥ 4 años) |

| Alta intensidad de capital en un contexto de tipos de interés al alza que limita los presupuestos de renovación de flota | -0.5% | Paneuropeo, concentrado en el Sur y Este de Europa | Corto plazo (≤ 2 años) |

| Restricciones de capacidad en la gestión del tráfico aéreo y escasez de franjas horarias en los principales centros | -0.4% | Núcleo de Europa Occidental (Londres, París, Fráncfort, Ámsterdam) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Persistentes en la Cadena de Suministro de Nivel 2/3 que Prolongan los Plazos de Entrega

Las escaseces de monumentos de cabina, trenes de aterrizaje y arneses de cableado mantuvieron las entregas de Airbus en 766 unidades en 2024, ligeramente por debajo de su objetivo de 770 aeronaves. La línea del B737 MAX sigue limitada a 38 jets al mes, ya que la integración de Spirit AeroSystems y la supervisión de la Administración Federal de Aviación ralentizan el aumento de la producción. Las aeronaves de la familia A320neo en tierra a la espera de reemplazos de discos del motor de engranajes de turbofán agravan la escasez, empujando los plazos de entrega de nuevas aeronaves más allá de los 7 años para variantes específicas. Las aerolíneas deben extender los arrendamientos de jets más antiguos a tarifas premium, erosionando el argumento económico para la renovación y arrastrando la CAGR del mercado hacia abajo en 0,8 puntos porcentuales hasta que la oferta se estabilice.

Mandatos de Mezcla de Combustible de Aviación Sostenible en Escalada que Aumentan los Costos Operativos en Rutas Marginales

ReFuelEU exige una mezcla del 2% de combustible de aviación sostenible en 2025 y del 6% para 2030, con penalizaciones por incumplimiento. El combustible de aviación sostenible se cotiza con una prima de 2-4 veces respecto al Jet A-1, elevando las facturas anuales de combustible entre EUR 200-400 millones (USD 233,41-466,81 millones) para un operador de tamaño mediano que opera 150 fuselajes estrechos. La capacidad de producción limitada, con solo 300.000 toneladas en 2025, obliga a las aerolíneas a comprar créditos o absorber la inflación de costos, especialmente en rutas de ocio de bajo rendimiento donde la capacidad de traslado de precios es limitada. El mandato resta 0,6 puntos porcentuales a la CAGR a lo largo del horizonte de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio del Fuselaje Estrecho Enmascara el Resurgimiento Regional del Turboélice

Los fuselajes estrechos mantuvieron el 74,67% de la cuota del mercado de aeronaves comerciales de Europa en 2025 y se prevé que registren una CAGR del 6,13% hasta 2031, anclados por el programa 737-8-200 de Ryanair y la incorporación del A320neo de easyJet. Las aerolíneas buscan configuraciones de 180-200 asientos para exprimir más ingresos por franja horaria en los centros congestionados, aunque muchas llegadas reemplazan a los aviones clásicos envejecidos en lugar de añadir capacidad neta. Los fuselajes anchos conservan su relevancia crítica en el largo alcance, como ilustran los pedidos de B787-10 de British Airways, que reducen los costos por viaje en un 25% en comparación con los predecesores de cuatro motores.

Los turboélices representan una base pequeña pero crecen más rápido al 8,78%, ya que operadores como Widerøe y Olympic Air amplían la conectividad bajo contratos de obligación de servicio público. La capacidad de despegue y aterrizaje corto del ATR 42-600S permite operaciones en pistas de menos de 1.000 metros, ampliando las redes viables sin requerir costosos proyectos de infraestructura. Los jets regionales mantienen un nicho en rutas delgadas de alcance medio, aunque las cláusulas de alcance y la escasez de pilotos frenan la adopción. La selección de aeronaves ahora depende de las restricciones aeroportuarias y los costos de cumplimiento, más que de la demanda bruta de tráfico.

Por Aplicación: El Auge de los Cargueros Supera la Recuperación de Pasajeros

Las aeronaves de pasajeros aún comprenden el 94,48% del tamaño del mercado de aeronaves comerciales de Europa en 2025, aunque su CAGR del 5,81% queda por detrás del avance del 9,93% del segmento de cargueros dedicados. DHL Express y Amazon Air anclan esta expansión de carga, instalando capacidad de B757-200F y A330-300P2F en Leipzig/Halle para garantizar circuitos nocturnos libres de toques de queda.

Las franjas de conversión permanecen agotadas hasta 2027, lo que lleva a los arrendadores a destinar A320 y B737-800 de mediana vida a carga antes de lo previsto. Los operadores de redes de pasajeros retrasan la expansión, centrándose en la utilización y los servicios auxiliares en lugar del crecimiento del número de aeronaves, un contraste que amplía la brecha de rendimiento entre aplicaciones. La demanda de carga refleja ahora un cambio estructural en la logística más que un pico temporal por la pandemia.

Por Tipo de Propulsión: El Resurgimiento del Turboélice Desafía la Hegemonía del Turbofán

Los motores turbofán mantuvieron una cuota del 91,15% en 2025, pero los turboélices crecieron casi tres puntos más rápido en términos de CAGR, ya que la economía regional supera las preocupaciones de velocidad. Las variantes del ATR propulsadas por PW127XT-M reducen el consumo de combustible otro 3% y prolongan los intervalos en ala, agudizando la brecha de costos frente a los jets regionales.[2]ATR AIRCRAFT, "Datos de Rendimiento del ATR 42-600S," atr-aircraft.com

El crecimiento del turbofán enfrenta contratiempos de durabilidad con el motor de engranajes de turbofán, que ha llevado a la inmovilización de más de 1.000 aeronaves en todo el mundo y a tarifas de arrendamiento más altas para las unidades CFM56 más antiguas. Los demostradores de ventilador abierto y eléctrico híbrido bajo los programas CFM RISE y Rolls-Royce UltraFan prometen ahorros de combustible del 20-25% después de 2035; sin embargo, el impacto comercial permanece más allá del horizonte de previsión. Las plataformas de hidrógeno e híbridas siguen siendo experimentales, aunque la financiación de la Aviación Limpia acelera su nivel de preparación tecnológica.

Por Componente: Las Ganancias en Aviónica Superan a las Estructuras de Célula

Las estructuras de célula capturaron el 32,78% de los ingresos en 2025, lo que refleja el alto costo de la lista de materiales y los largos ciclos de reemplazo, pero se prevé que la aviónica y la electrónica de control de vuelo crezcan un 6,17% hasta 2031, superando la CAGR general del mercado de aeronaves comerciales de Europa. Las cabinas con pantallas táctiles, la visión sintética y la gestión de vuelo conectada permiten conceptos de piloto único y una mayor fiabilidad en el despacho.

Los motores siguen siendo el segundo segmento más grande, aunque las escaseces de piezas y las correcciones de durabilidad limitan el volumen. La demanda de modernización de interiores e IFEC aumenta a medida que los operadores monetizan la conectividad a EUR 8-12 (USD 9,34-14,01) por pasajero. Otros sistemas mecánicos siguen el ritmo de entrega, pero ofrecen una diferenciación limitada porque los fabricantes de equipos originales los agrupan cada vez más en paquetes integrados que comprimen los márgenes.

Análisis Geográfico

El Reino Unido mantuvo una cuota del 19,48% del mercado de aeronaves comerciales de Europa en 2025. Sin embargo, los límites de franjas horarias en Heathrow y Gatwick restringen el crecimiento futuro a dígitos medios simples, a pesar de la expansión de Dreamliner de British Airways.[3]BRITISH AIRWAYS, "Ficha Técnica de Flota 2025," britishairways.com El cambio de Virgin Atlantic a jets A330neo y A350-1000 eficientes ilustra el enfoque del operador en el cumplimiento de la Etapa 5 y un menor consumo de combustible por asiento, en lugar del número bruto de aeronaves.

Alemania y Francia anclan el ensamblaje de Airbus, garantizando un flujo constante de entregas de A320neo y A350 incluso en medio de problemas en la cadena de suministro. El Grupo Lufthansa opera la mayor flota de la región y despliega gemelos digitales para extender el tiempo en ala, mientras que Air France-KLM reduce el tiempo de inactividad no programado en casi una quinta parte. El mercado de España se centra en el ocio, donde Ryanair y Vueling controlan conjuntamente más del 60% de la capacidad de asientos domésticos y cargan cabinas de alta densidad en rutas hacia las Islas Baleares y Canarias.

Se proyecta que Polonia registre el crecimiento más rápido del 7,32% hasta 2031, ya que LOT y Wizz Air aprovechan la financiación TEN-T para expandir sus centros en Varsovia y otras puertas de entrada de Europa Central. Italia sigue fragmentada tras la salida de Alitalia, con ITA Airways sin la escala para competir contra la expansión doméstica de Ryanair. Los Países Bajos se benefician del enfoque transatlántico de KLM, pero enfrentan estrictos límites anuales de movimientos en Schiphol. Escandinavia, Grecia y los Balcanes dependen de los subsidios de obligación de servicio público; Widerøe y Olympic Air utilizan aeronaves turboélice modernas para mantener conectadas a las comunidades remotas. El crecimiento, por tanto, se inclina hacia las periferias de Europa Central y del Este, donde la inversión en infraestructura y el apoyo regulatorio elevan la demanda latente, mientras que los centros occidentales chocan contra techos físicos y medioambientales.

Panorama regulatorio

La actividad de aeronaves comerciales en Europa está determinada por marcos de seguridad, medioambiente y competencia a nivel de la UE, liderados por la EASA y la Comisión Europea. En el ámbito de la seguridad y la certificación, la EASA continuó reforzando y modernizando los requisitos hasta 2026, incluido el EPAS 2026, que estableció 129 acciones y señaló prioridades como el uso de big data para la gestión de riesgos y la simplificación normativa. La EASA también emitió el Dictamen n.º 01/2026 para alinear las normas de operaciones aéreas de la UE con las disposiciones de la OACI, incluidas las relativas a EDTO y la formación del personal de control de operaciones. En paralelo, las acciones de la EASA en 2026 incluyeron una Directiva de Aeronavegabilidad que afecta a la familia Airbus A320, así como actualizaciones de certificación relacionadas con tipos y motores, que pueden afectar a la disponibilidad de flotas y a los plazos de entrega en Europa.

En cuanto a la descarbonización y el acceso al mercado, ReFuelEU Aviation está en vigor desde el 1 de enero de 2024 y establece obligaciones de suministro de SAF por fases en los aeropuertos de la UE, incluida una cuota mínima del 2% a partir de 2025, con un mecanismo de flexibilidad de promedio ponderado que se extiende hasta 2034. La Comisión Europea también inició trabajos de política en 2026 mediante una convocatoria de evidencia para una nueva Estrategia de Aviación y Aeronáutica de la UE, y avanzó en la consulta sobre las directrices revisadas de ayudas estatales al transporte aéreo. Estas actualizaciones buscan renovar las normas para los aeropuertos regionales y alinear el apoyo con los objetivos del Pacto Verde Europeo, lo que afecta a la economía de las aerolíneas, al apoyo a la conectividad regional y a las prioridades de inversión de los fabricantes originales y los aeropuertos.

Análisis de la cadena de valor

La cadena de valor de aeronaves comerciales en Europa comienza con las materias primas e insumos de estructuras aeronáuticas (aluminio, titanio, compuestos y semiproductos), seguida de la fabricación escalonada de fuselajes, motores, aviónica y sistemas de cabina, y termina con el ensamblaje final y la entrega, centrados en la presencia de fabricantes europeos, liderados por Airbus en Francia y Alemania y respaldados por una base de proveedores multinacional. Las señales de producción refuerzan el carácter impulsado por la fabricación de la cadena: Airbus informó a mediados de 2026 una cartera de pedidos comercial de 9.216 aeronaves, lo que se traduce en aproximadamente 10,6 años de cobertura de producción a las tasas objetivo actuales, mientras continuaba gestionando el ritmo mensual de entregas, incluidas 89 aeronaves comerciales entregadas en junio de 2026.

Aguas abajo, las aeronaves se colocan a través de aerolíneas y arrendadores, con servicios de MRO, distribución de repuestos y servicios digitales como el mantenimiento conectado y el análisis predictivo, que respaldan la captura de valor a lo largo del ciclo de vida. El mercado de posventa compite con los programas de nueva construcción por motores y repuestos escasos cuando se prolonga la vida útil de las flotas. Los cuellos de botella siguen siendo más agudos en interiores, componentes estructurales y disponibilidad de motores, lo que mantiene a los proveedores de nivel 2 y 3 y el rendimiento de los subconjuntos como factores limitantes para los aumentos de producción, incluso cuando los fabricantes originales buscan mayor producción de aeronaves de pasillo único y trabajan para estabilizar la logística y el financiamiento de proveedores en todo el ecosistema industrial europeo.

Panorama Competitivo

Airbus y Boeing representan conjuntamente aproximadamente el 95% de las entregas de fuselaje estrecho y fuselaje ancho; sin embargo, los actores regionales ATR y Embraer explotan el espacio en blanco de 50-120 asientos, donde la economía operativa favorece a los jets pequeños y los turboélices. Airbus entregó 766 unidades en 2024, ligeramente por debajo de su objetivo, debido a retrasos en los interiores de cabina y el tren de aterrizaje que obstaculizaron el ensamblaje final. Boeing lucha por recuperar las tasas de producción del B737 MAX a 38 unidades al mes mientras integra Spirit AeroSystems.

ATR entregó más de 100 turboélices en 2024 y aseguró un pedido de 25 ATR 72-600 en octubre de 2025, demostrando un apetito sostenido por los diseños de despegue corto. En mayo de 2025, Embraer entregó su primer E195-E2, con 146 asientos, a un cliente europeo, pero las cláusulas de alcance de los pilotos están obstaculizando una expansión rápida. Pratt & Whitney planea reemplazar 1.000 motores de engranajes de turbofán inmovilizados para finales de 2027. Este movimiento no solo acelera su estrategia de reemplazo de discos, sino que también mejora el rendimiento del mantenimiento, reparación y revisión y fortalece los factores de tasa de arrendamiento para los arrendadores.

Las estrategias se centran en el cumplimiento normativo, el costo y la habilitación digital, no en el tamaño de la flota. Los operadores de redes invierten en mantenimiento predictivo para extraer horas adicionales de activos restringidos. Los integradores como DHL Express y Amazon Air añaden cargueros convertidos para garantizar el rendimiento nocturno. Los disruptores emergentes se centran en programas de hidrógeno, como Airbus ZEROe, aunque la adopción comercial depende de las curvas de costos del hidrógeno verde. La intensidad competitiva, por tanto, sigue siendo alta, aunque el duopolio estructural mantiene elevadas barreras de entrada.

Líderes de la Industria de Aeronaves Comerciales de Europa

Airbus SE

The Boeing Company

Embraer S.A.

Pilatus Aircraft Ltd

De Havilland Aircraft of Canada Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave en Europa es la combinación de la expansión de la capacidad de pasillo único y la modernización del sistema de producción, ya que los fabricantes originales y los proveedores trabajan a través de largas carteras de pedidos y las aerolíneas reemplazan flotas antiguas ante restricciones cada vez más estrictas de ruido y CO2. Airbus dio una señal de capacidad en junio de 2026 al inaugurar una nueva línea de ensamblaje final de la familia A320 en el sitio Jean-Luc Lagardère en Toulouse. Este movimiento completa una red global de 10 líneas de ensamblaje final y refuerza el enfoque en el rendimiento de aeronaves de fuselaje estrecho que sustenta gran parte de la actividad de renovación de flotas en la región.

La política de descarbonización también crea oportunidades en el suministro de combustible, la modificación de aeronaves y los facilitadores operativos, no solo en la venta de aeronaves. ReFuelEU Aviation, en vigor desde el 1 de enero de 2024, exige cuotas crecientes de SAF en los aeropuertos de la UE a partir de 2025 e incluye un mecanismo de cumplimiento a escala de la UE, con un suministro de SAF de promedio ponderado en los aeropuertos de la Unión desde 2025 hasta 2034. Esta estructura respalda la demanda de logística, mezcla y trazabilidad de SAF, y sustenta los programas de aerolíneas y arrendadores para desplegar aeronaves más eficientes en combustible y herramientas de mantenimiento y digitales que ayudan a proteger la fiabilidad de despacho en un entorno de entregas limitado.

Desarrollos recientes del sector

- Julio de 2026: Airbus reveló un pedido de SMBC Aviation Capital de 100 aeronaves de la familia A320neo (65 A321neo y 35 A320neo). El acuerdo refuerza la demanda impulsada por arrendadores de aeronaves de pasillo único de alta densidad y eficiencia de combustible, y respalda los programas de reemplazo de flotas en operadores europeos que enfrentan escasez de espacios de entrega.

- Noviembre de 2025: Air Europa firmó un memorando de entendimiento con Airbus para hasta 40 aeronaves A350-900, anunciado en el Dubai Airshow. El acuerdo destaca la actividad de renovación de flotas de fuselaje ancho vinculada al rendimiento en costos operativos y emisiones, al tiempo que extiende los horizontes de planificación de capacidad de largo alcance en medio de entregas limitadas a corto plazo.

- Julio de 2024: La EASA otorgó la certificación de tipo al Airbus A321XLR equipado con motores CFM LEAP-1A. La aprobación respalda la planificación de aerolíneas y arrendadores para misiones de fuselaje estrecho de mayor alcance, lo que puede abrir rutas de menor densidad y mejorar la utilización de aeronaves dentro de la red aeroportuaria europea limitada en espacios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre el valor de la demanda y oferta de aeronaves comerciales en Europa, centrándose en las aeronaves utilizadas para el transporte regular de pasajeros y carga por parte de operadores aéreos, incluidas las nuevas entregas y el valor relacionado a nivel de aeronave captado en la región.

Exclusiones del alcance: se excluyen de este dimensionamiento de mercado las aeronaves militares, los jets ejecutivos, los helicópteros, los drones y los usos puramente de aviación general.

Descripción general de la segmentación

- Por Tipo de Aeronave

- Fuselaje Estrecho

- Fuselaje Ancho

- Jets Regionales

- Por Aplicación

- Pasajeros

- Carguero

- Por Tipo de Propulsión

- Turbofán

- Turboélice

- Por Componente

- Estructuras de Célula

- Motores Aeronáuticos

- Aviónica y Control de Vuelo

- Interior de Cabina e IFEC

- Otros Componentes

- Por Geografía

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Polonia

- Resto de Europa

- Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado y construir la serie de datos que posteriormente se pone a prueba en entrevistas. Nos basamos en fuentes públicas como las estadísticas de tráfico y rendimiento operativo de EUROCONTROL, las publicaciones de seguridad y aeronavegabilidad de la EASA, los conjuntos de datos de aviación civil de la OACI, los resúmenes de tráfico y economía de aerolíneas de la IATA, y las estadísticas de comercio de Eurostat cuando resultaron relevantes para los flujos de aeronaves y piezas.

Para traducir las señales de demanda en valor de aeronaves, también revisamos informes anuales, presentaciones a inversores y actualizaciones públicas de pedidos y entregas de fabricantes de fuselajes y proveedores clave, junto con comunicados de operadores aeroportuarios y prensa financiera de reputación. Cuando fue necesario, se utilizaron bases de datos de pago para obtener información financiera y de noticias de las empresas, detalles de flotas de aeronaves y motores, y búsquedas de patentes para aclarar la dirección en propulsión y plataformas. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas para recopilar, validar y aclarar los supuestos.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con profesionales de aerolíneas y arrendamiento, participantes de MRO y posventa, y roles de ingeniería, adquisiciones y gestión de programas en la cadena de suministro de aeronaves para verificar las perspectivas de entrega, la evolución de precios y los plazos de entrega. También utilizamos estas conversaciones para poner a prueba la demanda de pasajeros frente a la de carga y para confirmar cómo se espera que se resuelvan las carteras de pedidos y las restricciones de producción en las principales bases operativas europeas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 18% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 20% | Gerentes: 43% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que los indicadores de flota y tráfico se convierten en necesidades de entrega y luego se traducen en valor de mercado utilizando una combinación de tipos de aeronaves y supuestos de precios promedio. Dado que los informes públicos pueden ser desiguales por país, los totales se corroboraron con verificaciones selectivas de abajo hacia arriba, incluidas agregaciones de entregas muestreadas por clase de aeronave, puntos de precio muestreados y verificaciones de canal sobre el momento de las entregas.

Las entradas clave utilizadas en el modelo incluyen las entregas de aeronaves y las carteras de pedidos pendientes, la recuperación del tráfico de pasajeros y la dirección del factor de ocupación, los ciclos de reemplazo de flota por antigüedad y utilización, el cambio entre aeronaves de fuselaje estrecho, fuselaje ancho y regionales, y la división entre aeronaves de pasajeros y de carga. Los precios se trataron como una variable controlada, con descuentos y escaladas verificados mediante entrevistas para que el valor se mantenga alineado con el comportamiento observado de las transacciones.

Para el pronóstico, se utilizó el análisis de escenarios porque los cambios en las tasas de producción, el momento de la certificación y los planes de capacidad de las aerolíneas pueden mover el mercado más que cualquier variable macroeconómica individual. Cuando aparecieron vacíos en las divulgaciones de entregas o precios, se completaron con supuestos conservadores anclados a períodos de tiempo adyacentes, y luego se volvieron a verificar con la retroalimentación de expertos antes de finalizar la serie.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para que las cifras se mantengan explicables y coherentes. Comparamos los resultados del modelo con señales independientes, como los niveles de tráfico regional, los anuncios de entregas, el movimiento de la cartera de pedidos y las tendencias de actividad de los proveedores, y luego investigamos los valores atípicos que no coinciden con la dirección general del mercado.

Antes de la aprobación final, el trabajo es revisado por otro analista para confirmar la aritmética, la alineación del alcance y si los supuestos están respaldados por evidencia de fuentes o retroalimentación de entrevistas. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como restablecimientos de tasas de producción, cambios importantes en pedidos o nuevos retrasos en la certificación. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la última visión actualizada del mercado.

Estimación del mercado europeo de aeronaves comerciales de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para las aeronaves comerciales en Europa pueden diferir incluso cuando parecen cubrir el mismo tema, porque cada editor establece su propio alcance, lógica de precios y calendario de actualización. También aparecen diferencias cuando una estimación se construye en torno al valor de entrega de aeronaves, mientras que otra combina una actividad de fabricación aeroespacial más amplia o utiliza recuentos de unidades con precios simplificados.

La tabla muestra una amplia dispersión, y en el modelo de Mordor Intelligence el total está vinculado a las aeronaves comerciales de pasajeros y carga utilizadas por las aerolíneas en Europa, con la combinación de tipos de aeronaves y el descuento de precios validados a través de entrevistas, de modo que categorías adyacentes como los jets ejecutivos y las plataformas militares no entren en el valor de mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 70,77 mil millones de USD (2025) | |

| Consultora regional A | 50,00 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar indicadores de recuperación de demanda más amplios con transparencia limitada sobre su correspondencia con el valor de entrega, el momento de la cartera de pedidos y el tratamiento de precios y descuentos a nivel de tipo de aeronave. |

| Revista comercial B | 82,40 mil millones de USD (2025) | Probablemente refleja un alcance más amplio de aeronaves o de fabricación, lo que puede inflar los totales si se cuentan plataformas no comerciales o valor adicional de componentes junto con las entregas de aeronaves comerciales. |

En términos prácticos, la mayor parte de la brecha se explica por lo que se considera parte del mercado y cómo se traslada el precio a lo largo de los años de pronóstico. Cuando las entregas, la liberación de la cartera de pedidos y una evolución realista de los precios se mantienen coherentes, el resultado se vuelve más fácil de conciliar con la actividad observable en las aerolíneas europeas y la cadena de suministro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de aeronaves comerciales de Europa en 2031?

Se prevé que el mercado de aeronaves comerciales de Europa alcance USD 99,65 mil millones en 2031.

¿Qué segmento de aeronaves se expande más rápido hasta 2031?

Los cargueros de fuselaje estrecho dedicados avanzan a una CAGR del 9,93%.

¿Por qué los turboélices están ganando cuota en Europa tras años de declive?

Las rutas regionales subsidiadas y las pistas cortas favorecen a los turboélices modernos que reducen el consumo de combustible aproximadamente un 40% frente a los jets regionales.

¿Cómo influirán las regulaciones de la Etapa 5 de la UE en las decisiones de flota?

Las aerolíneas están acelerando la retirada de los aviones clásicos de mediana vida para evitar costosas modernizaciones y cumplir con los estándares más estrictos de ruido y CO₂ a partir de 2028.

¿Qué país se espera que crezca más rápido dentro de la región?

Se proyecta que Polonia registre una CAGR del 7,32% hasta 2031, superando a todos los demás mercados europeos.

Última actualización de la página el: