Tamaño y Participación del Mercado de Centros de Datos de Hungría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

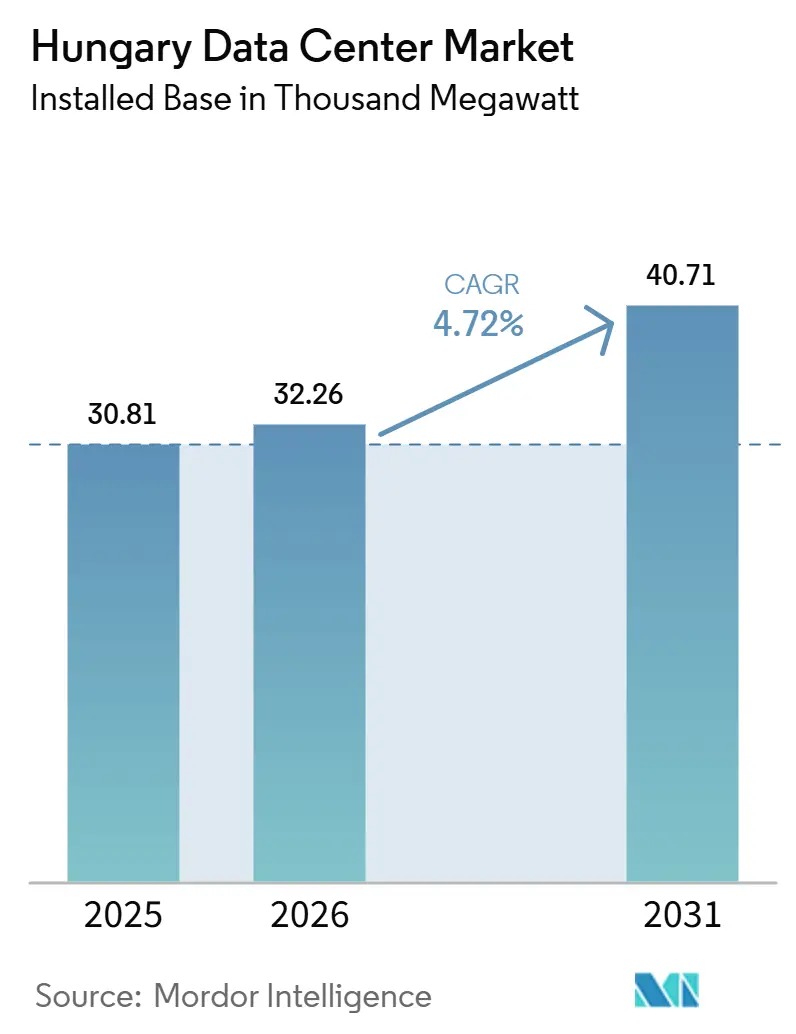

| Volumen del Mercado (2026) | 32.26 Mil megavatios |

| Volumen del Mercado (2031) | 40.71 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Hungría por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Hungría aumente de 30,81 MW en 2025 a 32,26 MW en 2026 y alcance los 40,71 MW para 2031, creciendo a una CAGR del 4,72% durante 2026-2031. En 2026, el mercado de centros de datos de Hungría experimentó un aumento significativo de capacidad, lo que señala un alejamiento de su tendencia de colocación anteriormente más lenta. Este cambio está impulsado en gran medida por una mayor digitalización empresarial, mandatos de nube soberana e iniciativas de inversión pública, todos los cuales están reforzando las cargas de trabajo informáticas domésticas. Si bien las grandes corporaciones han adoptado rápidamente las soluciones en la nube, las pequeñas y medianas empresas se quedan atrás, lo que presenta una oportunidad sustancial para una mayor migración hacia infraestructuras alojadas.[1] Esta tendencia no solo extiende la trayectoria de crecimiento del mercado de centros de datos de Hungría hasta 2031, sino que también subraya la demanda de operadores que puedan proporcionar soluciones de energía robustas, mayor interconectividad e instalaciones que cumplan con los estándares regulatorios, yendo más allá de las simples ofertas básicas de bastidores. Sin embargo, persisten los desafíos, ya que las fluctuaciones en los precios de la electricidad y los prolongados procesos de obtención de permisos influyen en el ritmo al que los nuevos proyectos pasan del tablero de dibujo al estado operativo.

Conclusiones Clave del Informe

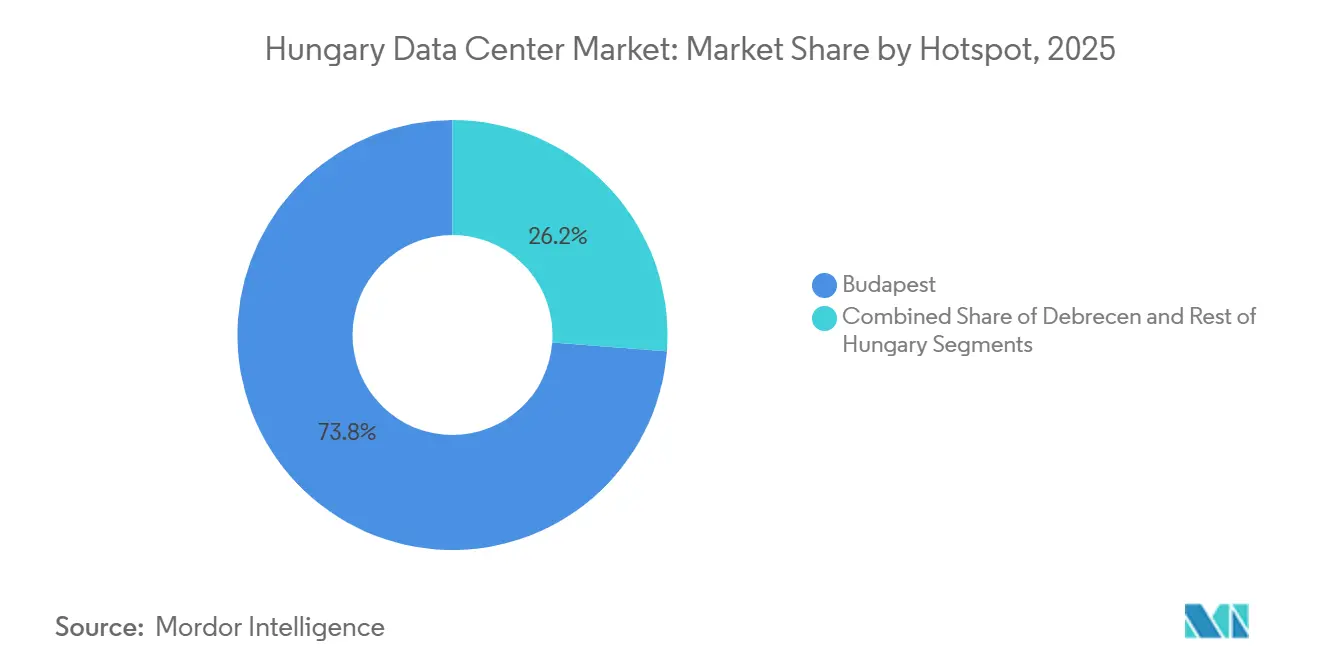

- Por zona clave, Budapest concentró el 73,8% de la participación del mercado de centros de datos de Hungría en 2025, mientras que Debrecen registró la CAGR proyectada más alta del 11,4% hasta 2031.

- Por tamaño del centro de datos, las instalaciones medianas representaron el 37,6% del tamaño del mercado de centros de datos de Hungría en 2025, mientras que los campus de escala mega tienen proyectado expandirse a una CAGR del 12% hasta 2031.

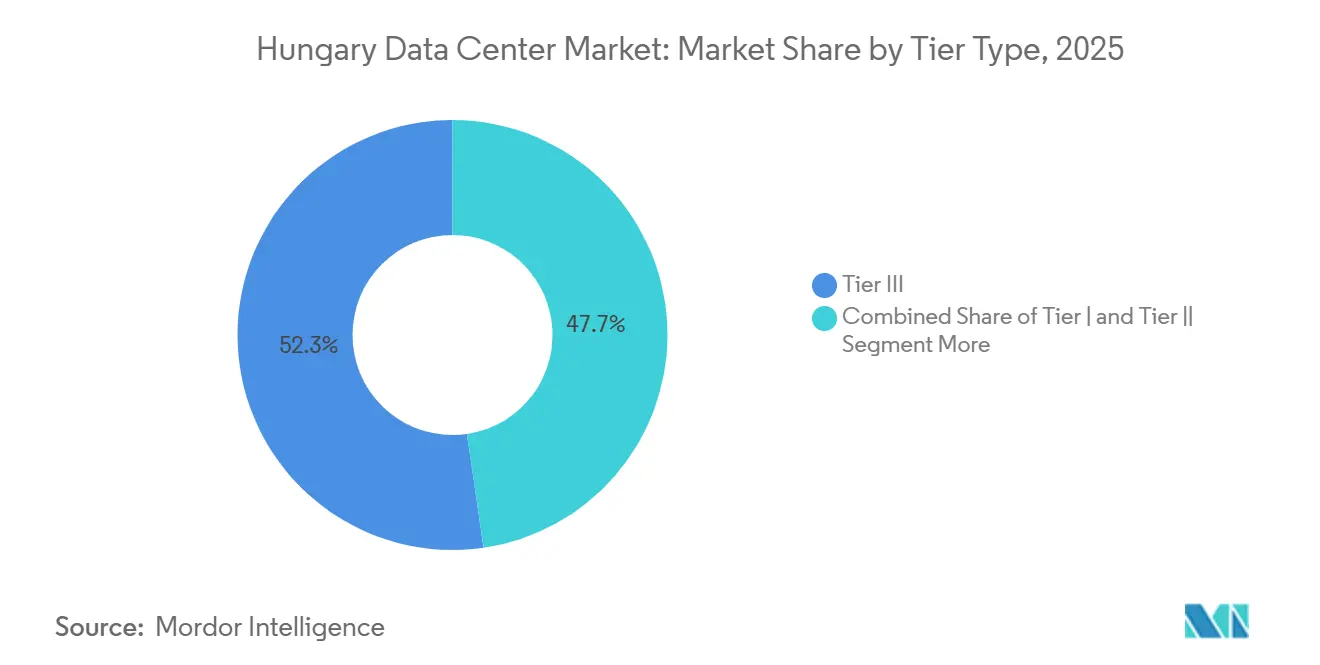

- Por tipo de nivel, el Nivel 3 concentró el 52,3% de la participación del mercado de centros de datos de Hungría en 2025, mientras que el Nivel 4 registró la CAGR proyectada más rápida del 14,2% hasta 2031.

- Por absorción, el segmento utilizado capturó el 70,7% de la capacidad instalada total en 2025, mientras que se prevé que la colocación de hiperescala crezca a una CAGR del 15,5% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Hungría

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Rápida Adopción de Servicios en la Nube entre las Pymes Húngaras | +1.8% | Nacional, con concentración temprana en Budapest y Debrecen | Mediano plazo (2-4 años) |

| Incentivos del Programa de Éxito Digital Nacional 2030 | +1.0% | Nacional, nodos del sector público concentrados en Budapest | Mediano plazo (2-4 años) |

| Expansión de la Red Troncal Nacional de Fibra y 5G Financiada por la UE | +0.7% | Nacional, con ganancias derivadas a lo largo del corredor Budapest-Debrecen | Corto plazo (≤ 2 años) |

| Demanda de Baja Latencia del Sector de Videojuegos en Línea de Rápido Crecimiento en Hungría | +0.4% | Área metropolitana de Budapest, con señal secundaria en Debrecen | Corto plazo (≤ 2 años) |

| Regulaciones de Soberanía de Datos en el País | +0.2% | Nacional, solo nodos gubernamentales y BFSI | Largo plazo (≥ 4 años) |

| Acuerdos de Compra de Energía Renovable a Largo Plazo que Reducen la Volatilidad del Costo de la Energía | +0.2% | Nacional, con adopción temprana cerca de los corredores solares del sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Servicios en la Nube entre las Pymes Húngaras

Durante la última década, las pymes en Hungría han recurrido cada vez más a soluciones en la nube. Sin embargo, a pesar de este crecimiento, la tasa de adopción de Hungría sigue por detrás del promedio de la UE, lo que indica un potencial sin explotar para las migraciones de alojamiento local. Las investigaciones indican que, si bien los sectores orientados a los servicios han adoptado rápidamente las soluciones en la nube, el sector manufacturero ha sido más lento en adaptarse. Este retraso sugiere que una parte significativa de la demanda industrial permanece sin transformar, apuntando a un futuro aumento en las transiciones de colocación. Los informes indican que el 37,12% de las empresas húngaras han adoptado soluciones en la nube. Las grandes empresas han superado notablemente a las pymes en esta adopción, destacando una brecha estructural que podría impulsar la demanda futura de centros de datos. Las proyecciones sugieren que alinear la adopción de la nube de Hungría con el promedio de la UE podría aumentar el PIB del país entre un 1,7 y un 2,7 por ciento anualmente durante la próxima década. Este potencial crecimiento económico subraya el apoyo político continuo a las migraciones de cargas de trabajo digitales. Para el mercado de centros de datos de Hungría, el aumento en la adopción de la nube por parte de las pymes no solo incrementa el tráfico, sino que también amplía la base de clientes, extendiéndose más allá de las grandes empresas.[2]Comisión Europea, "Documento de Trabajo de los Servicios de la Comisión Informes por País de la Década Digital 2025: Hungría," Comisión Europea, europa.eu Esta tendencia en evolución respalda una demanda constante de colocación minorista, alojamiento gestionado, soluciones de respaldo e implementaciones híbridas en todo el país.

Incentivos del Programa de Éxito Digital Nacional 2030

Hungría ha implementado 44 medidas bajo su hoja de ruta nacional actualizada, parte de la iniciativa más amplia de la Década Digital, con una asignación presupuestaria de 2.489 millones de EUR (2.690 millones de USD). De este total, 1.822 millones de EUR (1.970 millones de USD) provienen principalmente de presupuestos públicos, con la Unión Europea actuando como el financiador predominante. Los fondos asignados tienen como objetivo impulsar la conectividad, propulsar la digitalización y fortalecer los programas tecnológicos clave. Este movimiento estratégico destaca la naturaleza entrelazada de las demandas de TI del sector público y el despliegue de infraestructura doméstica. La nube gubernamental de Hungría, Kormányzati Adatközpont, ha incorporado con éxito 179 sistemas especializados adaptados para la administración pública. Este movimiento subraya la naturaleza tangible de la política de infraestructura soberana de Hungría, marcándola como un elemento esencial para el país. Tales avances tienen un peso considerable para el mercado de centros de datos de Hungría. Las operaciones del sector público a menudo requieren una mayor resiliencia, una rigurosa preparación para auditorías y una supervisión contractual prolongada, lo que las distingue de las demandas comerciales. Estos estándares elevados frecuentemente inclinan la preferencia hacia servicios de colocación premium en lugar del alojamiento estándar. Además, amplifican la importancia de Budapest y otros centros domésticos seguros para los operadores interesados en aprovechar las iniciativas digitales lideradas por el Estado.

Expansión de la Red Troncal de Fibra Nacional y 5G Financiada por la UE

El año pasado, la penetración de fibra hasta las instalaciones en Hungría alcanzó el 79,86%, superando el promedio de la Unión Europea del 69,24%. Además, el 39,81% de los hogares en Hungría accedió a velocidades de banda ancha fija de al menos 1 Gbps, superando significativamente el promedio de la Unión Europea del 22,25%. Bajo el Programa Gigabit Hungría, la conectividad óptica se está desplegando en más de 195.000 ubicaciones de servicio, 1.000 estaciones base móviles y 731 instituciones públicas en los 174 distritos fuera de Budapest. Cabe destacar que la mayoría de esta expansión tiene el mandato de utilizar tecnología FTTH. Esta red de acceso más amplia es fundamental, ya que extiende el alcance de las demandas de infraestructura en la nube, en el borde y gestionada más allá de la capital. En un desarrollo relacionado, EXA Infrastructure inició el Proyecto Visegrád en septiembre de 2025, con el objetivo de conectar Budapest directamente con sus redes en Berlín, Fráncfort y Viena. Se espera que las primeras rutas entren en funcionamiento a mediados de 2026. Para el mercado de centros de datos de Hungría, la mejora de la fibra doméstica y una sólida red troncal transfronteriza no solo fortalecen la prestación de servicios locales, sino que también aumentan el atractivo de interconexión de la región. Esta combinación refuerza el papel central de Budapest y al mismo tiempo eleva los nodos secundarios, permitiéndoles satisfacer las demandas institucionales e industriales con menor latencia y mejor retorno de tráfico.

Demanda de Baja Latencia del Sector de Videojuegos en Línea de Rápido Crecimiento en Hungría

En el mercado de centros de datos de Hungría, la demanda de servicios digitales de baja latencia está aumentando, impulsada por la importancia de la proximidad, la densidad de interconexión y el acceso estable a redes urbanas. Esta tendencia es particularmente pronunciada en Budapest, donde la fortaleza de la conectividad neutral para los operadores supera a otras localidades domésticas, reforzando la entrega de aplicaciones sensibles al tiempo. Para 2026, Hungría contaba con disponibilidad de banda ancha de alta velocidad que cumplía con los estrictos estándares de la UE, mejorando el acceso para los usuarios finales que dependen de servicios digitales sensibles a la latencia. A medida que las plataformas de entretenimiento digital priorizan cada vez más los tiempos de respuesta locales rápidos, las instalaciones urbanas con densa interconexión y una multitud de opciones de operadores están bien posicionadas para capturar una mayor parte del tráfico y la demanda de alojamiento. Si bien esta tendencia está eclipsada por las influencias de la nube y las políticas, no obstante refuerza los sitios de colocación premium donde la calidad de la red es tan crucial como el espacio físico. Además, beneficia a los operadores hábiles en combinar capacidades de interconexión profunda con una elevada densidad de bastidores en instalaciones centradas en la ciudad.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alta Volatilidad del Precio de la Electricidad Vinculada al Suministro Regional de Gas | -0.8% | Nacional, más aguda en la red metropolitana de Budapest | Corto plazo (≤ 2 años) |

| Prolongados Procesos de Obtención de Permisos y Autorizaciones de Impacto Ambiental | -0.5% | Nacional, con cuellos de botella concentrados alrededor de los nodos del Gran Budapest | Mediano plazo (2-4 años) |

| Escasez de Ingenieros y Técnicos Certificados en Centros de Datos | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Congestión en la Conexión a la Red en los Nodos del Gran Budapest | -0.3% | Solo área metropolitana del Gran Budapest | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad del Precio de la Electricidad Vinculada al Suministro Regional de Gas

La volatilidad del costo de la electricidad representa un riesgo operativo significativo para el mercado de centros de datos de Hungría, dado que la energía constituye una parte importante de los gastos recurrentes de las instalaciones. En 2024, el mercado de día siguiente de Hungría promedió 87 EUR por MWh, con un notable pico en noviembre que alcanzó los 163,72 EUR por MWh. El informe destacó además que durante las horas pico de verano de julio a septiembre, los precios en Hungría superaron los 300 EUR por MWh en más de 104 ocasiones, impulsados por las presiones del sistema derivadas de una ola de calor y una flexibilidad de importación limitada. Tales fluctuaciones de precios complican la modelización de costos a varios años para los operadores, particularmente en un mercado que aún está expandiendo su capacidad y explorando la economía de nuevas construcciones. El desafío se intensifica para las instalaciones de antigüedad mixta, donde los diferentes niveles de eficiencia significan que los choques en el precio de la energía impactan los márgenes de manera desigual. En consecuencia, estrategias como la cobertura de energía, la contratación y el abastecimiento renovable están ganando igual importancia que la ubicación y la conectividad en la planificación de proyectos.

Prolongados Procesos de Obtención de Permisos y Autorizaciones de Impacto Ambiental

En Hungría, el mercado de centros de datos se enfrenta a obstáculos significativos debido a los estrictos procesos de obtención de permisos. Los proyectos a gran escala a menudo enfrentan revisiones ambientales de múltiples etapas antes de comenzar las obras. Según el Decreto Gubernamental 314/2005, las evaluaciones de impacto ambiental pueden implicar hasta 30 días de comentarios públicos, posibles audiencias y aportaciones municipales. Cabe destacar que, para los proyectos que cumplen ciertos umbrales (Anexo 1 o Anexo 3), este proceso puede extenderse de 18 a 24 meses. A partir de enero de 2025, la Ley C de 2023 sobre Arquitectura Húngara introdujo una estrategia de prioridad a los terrenos ya desarrollados más pronunciada. Además, los proyectos en parcelas que superen los 5.000 m² ahora requieren un certificado de área verde. Si bien estas regulaciones no han disuadido las inversiones, han aumentado el valor de los sitios con planificación clara, acceso a servicios públicos y disputas mínimas sobre el uso del suelo. Además, las tareas de conexión a la red para subestaciones de alta tensión (superiores a 35 kV) requieren exámenes preliminares. Esto entrelaza las aprobaciones de energía y de sitio. En consecuencia, para los recién llegados que tienen en mira proyectos en terrenos sin desarrollar, estos riesgos de tiempo son significativos, lo que justifica una consideración cuidadosa en la planificación del gasto de capital y los plazos de compromiso con los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Zona Clave: La Escala de Budapest se Encuentra con el Impulso Industrial de Debrecen

En 2025, Budapest dominó el panorama de centros de datos de Hungría, con una participación dominante del 73,8% de la capacidad instalada total. Esta posición de dominio puede atribuirse a la robusta densidad neutral para los operadores de la capital, los consolidados clústeres de colocación y un rico entorno de interconexión, todos los cuales atraen consistentemente el tráfico empresarial y de red. Esta concentración no es meramente un artefacto histórico; está reforzada por efectos de red que las ciudades secundarias encuentran difícil de replicar rápidamente. Las instalaciones vinculadas al tejido de intercambio principal disfrutan de opciones de enrutamiento mejoradas y una mayor importancia comercial para las empresas nacionales.

Debrecen, por otro lado, está preparada para una expansión rápida, con una CAGR proyectada del 11,4% hasta 2031. A diferencia de Budapest, la demanda de Debrecen está más estrechamente alineada con la digitalización impulsada por la manufactura. Las sustanciales inversiones industriales de la región están impulsando las necesidades locales, desde el mantenimiento predictivo hasta los intercambios de datos con proveedores. Esto posiciona a Debrecen como un importante centro de crecimiento para la industria de centros de datos de Hungría, complementando el dominio de la capital. Si bien otras regiones de Hungría tienen una participación menor, no carecen de proyectos notables. Por ejemplo, la Universidad de Debrecen inauguró su almacén de datos híbrido UDBD-Health en noviembre de 2025, destinado a reforzar el análisis de salud y la investigación en inteligencia artificial. Además, el potencial Campus de Centros de Datos de Paks, respaldado por una carta de intención de julio de 2025 de ParTec AG y 3D Lézertechnika Zrt. para un centro de datos de inteligencia artificial modular de hiperescala con miras a un lanzamiento en 2027, podría diversificar aún más la geografía de centros de datos de Hungría.[3]Magyar Nemzet, "Modellértékű Adattárházat Sikerült Kialakítani Debrecenben," Magyar Nemzet, magyarnemzet.hu Si se concreta, este proyecto podría diluir la concentración actual del mercado de centros de datos de Hungría, tradicionalmente centrado en el eje Budapest-Debrecen.

Nota: La participación de segmentos de todos los segmentos individuales está disponible previa compra del informe

Por Tamaño del Centro de Datos: Las Instalaciones Medianas Lideran Mientras los Campus Más Grandes Ganan Terreno

En 2025, las instalaciones medianas concentraron una participación dominante del 37,6%, subrayando la posición arraigada de la colocación empresarial nacional en el panorama de centros de datos de Hungría. Históricamente, los operadores domésticos adaptaron muchas instalaciones para atender las demandas empresariales y del mercado medio, evitando los despliegues de campus de hiperescala. Si bien las instalaciones pequeñas atendían las necesidades de alojamiento minorista y de las pymes, los sitios más grandes se enfocaban en clientes que requerían bloques de energía dedicados, sin llegar a las expansiones de escala de campus real. Esta combinación diversa explica por qué las instalaciones medianas mantuvieron su liderazgo, incluso cuando el proceso de desarrollo comenzó a evolucionar.

Con una proyección de crecimiento a una CAGR del 12% hasta 2031, los centros de datos de escala mega están señalando un cambio en los comportamientos de adquisición, no solo una expansión en los tamaños de los edificios. Las demandas de las cargas de trabajo de inteligencia artificial y las infraestructuras centradas en GPU requieren energía contigua, sistemas de enfriamiento avanzados y diseños de sitios que acomoden configuraciones técnicas más densas. Si bien el segmento de escala masiva aún es incipiente en el panorama de centros de datos de Hungría, su importancia está en aumento, especialmente con la propuesta de Paks y otras oportunidades de grandes sitios que están ganando impulso. Al mismo tiempo, la Directiva Europea de Eficiencia Energética ha puesto de relieve la presentación de informes de PUE para centros de datos con más de 500 kW de potencia de TI instalada. Este énfasis está orientando a los operadores hacia prácticas mejoradas de enfriamiento y gestión de energía. En consecuencia, la competencia por el tamaño ha evolucionado; ahora se trata tanto de la capacidad de proporcionar energía densa de manera eficiente y en cumplimiento normativo como de la cantidad de espacio blanco disponible.

Por Tipo de Nivel: El Nivel 3 Mantiene la Base Mientras el Nivel 4 se Expande Más Rápido

En 2025, las instalaciones de Nivel 3 dominaron el mercado de centros de datos de Hungría, capturando el 52,3% de la capacidad total. Este dominio subraya un cambio significativo en el panorama de colocación comercial, alejándose de los entornos de especificaciones más bajas. Para muchas empresas, el Nivel 3 logra un equilibrio ideal, ofreciendo compromisos de nivel de servicio robustos adecuados para la mayoría de las cargas de trabajo empresariales, todo sin necesidad de una arquitectura completamente tolerante a fallos.

Las instalaciones de Nivel 4 están preparadas para experimentar un sólido período de crecimiento, con proyecciones que indican una CAGR del 14,2% hasta 2031. Este aumento se atribuye en gran medida a los segmentos de clientes que exigen mayor resiliencia y seguridad. En apoyo de esta tendencia, la Ley LXIX de 2024, que aborda la Ciberseguridad de Hungría, ha categorizado la infraestructura digital crítica en niveles de mayor riesgo. Esta clasificación refuerza la demanda de instalaciones que se adhieran a estrictos estándares operativos. Cabe destacar que sectores como BFSI y el gobierno están a la vanguardia, enfatizando la importancia de la preparación para auditorías, la continuidad y el tiempo de actividad de misión crítica. Si bien las instalaciones de Nivel 1 y Nivel 2 aún atienden escenarios heredados en las instalaciones propias y del mercado medio, su importancia está disminuyendo a medida que las expectativas de los clientes escalan. En consecuencia, los operadores ahora se enfrentan al desafío de demostrar resiliencia a través del diseño, procesos disciplinados y certificaciones, en lugar de simplemente ofrecer espacio disponible.

Nota: La participación de segmentos de todos los segmentos individuales está disponible previa compra del informe

Por Absorción: La Capacidad Utilizada Lidera Mientras la Hiperescala Cambia la Composición

En 2025, el mercado de centros de datos de Hungría mostró una demanda robusta, con la capacidad utilizada alcanzando el 70,7% de la capacidad instalada total. Esto indica que la actividad del mercado fue impulsada por una demanda genuina en lugar de una sobreoferta especulativa. La capacidad no utilizada provino principalmente de espacios recién habilitados y proyectos iniciados por delante de su demanda anticipada. Entre los segmentos utilizados, se proyecta que la colocación de hiperescala liderará con una rápida tasa de crecimiento de CAGR del 15,5% hasta 2031, destacando un cambio significativo en los impulsores de la absorción de capacidad.

Si bien la colocación minorista sigue siendo vital, atendiendo a las pymes y empresas medianas con sus necesidades incrementales de espacio y energía, el panorama está evolucionando. Los servicios en la nube y las cargas de trabajo gubernamentales se están orientando cada vez más hacia instalaciones de alta especificación, particularmente aquellas que ofrecen una potencia resiliente sustancial. En septiembre de 2025, la presentación ITU-EKIP de 4iG destacó el establecimiento de 4.500 m² de infraestructura de centros de datos y una capacidad de energía de 3,4 MW en sus sitios en Budapest y la Gran Llanura Meridional. La presentación también subrayó la planificación activa de proyectos de centros de datos de hiperescaladores en Hungría. En el frente gubernamental, la importancia se subraya por la conexión de la instalación central KAK a 179 sistemas de administración pública, reforzando una carga de TI doméstica constante y reforzando la demanda de alojamiento conforme. Para los operadores de centros de datos de Hungría, este panorama en evolución sugiere que la absorción futura dependerá más de los perfiles de los inquilinos, las necesidades de resiliencia y la calidad de los contratos que de las simples tasas de ocupación.

Análisis Geográfico

En 2025, Budapest dominó el panorama de centros de datos de Hungría, con una participación dominante del 73,8% de la capacidad instalada total del país. La capital disfruta de la ventaja de albergar la red más concentrada del país de infraestructuras neutrales para los operadores, campus bien establecidos y rutas clave de interconexión. En enero de 2025, GNM.NET inauguró su primera presencia húngara en Dataplex, desplegando más de 600 servicios de intercambio de internet ASN. Este movimiento no solo atendió a las empresas en Hungría, sino que también extendió su alcance a la región más amplia de Europa Central y Oriental (CEE), subrayando el estatus de Budapest como el principal centro de interconexión para los operadores internacionales. Además, en 2024, Hungría logró una notable adopción del 39,81% en suscripciones de banda ancha fija a velocidades de 1 Gbps o superiores, reforzando la posición de Budapest como un centro fundamental para las operaciones sensibles a la latencia.

Debrecen está emergiendo como un actor significativo, con proyecciones que indican una CAGR del 11,4% de 2026 a 2031. Esto posiciona a Debrecen como el contendiente más prometedor en el panorama de centros de datos de Hungría, solo por detrás de Budapest. A diferencia de Budapest, la demanda de Debrecen es predominantemente industrial en lugar de impulsada por el intercambio. Este cambio se atribuye en gran medida a las mayores inversiones manufactureras en la región, que impulsan las demandas locales de operaciones de TI, monitoreo de procesos y gestión de datos en cadenas de suministro. Consolidando aún más la creciente prominencia de Debrecen, 2Connect, una subsidiaria de 4iG, obtuvo 11.590 millones de HUF (30,9 millones de USD) de la segunda fase del Programa Gigabit Hungría. Este financiamiento tiene como objetivo extender la conectividad de fibra a 16 nuevos distritos, especialmente aquellos vinculados al floreciente corredor industrial del este de Hungría. Además, la iniciativa UDBD-Health de la Universidad de Debrecen destaca la diversa demanda de la ciudad. Este proyecto, un entorno híbrido, está diseñado para tareas clínicas y de investigación extensas, enfatizando que las necesidades de la región se extienden más allá de las fábricas industriales.

Si bien otras regiones de Hungría actualmente tienen una participación modesta en el mercado de centros de datos, están comenzando a atraer atención con capacidades lideradas por proyectos, insinuando un posible cambio en el panorama nacional después de 2027. Un ejemplo destacado es el ambicioso plan de ParTec AG para un campus de centros de datos centrado en inteligencia artificial de 3.000 millones de EUR (3.240 millones de USD) adyacente a la central nuclear de Paks. Este extenso proyecto está configurado para contar con un consumo de energía de hasta 96 MW, un extenso parque agrofotovoltaico de 530 hectáreas y almacenamiento de baterías integrado. Hasta que tales proyectos monumentales se materialicen, estas regiones no centrales atenderán principalmente a empresas locales, instituciones y servicios públicos, todos reforzados por una red de fibra en constante expansión. Sin embargo, esta trayectoria sugiere una evolución prometedora para el mercado de centros de datos de Hungría, orientándose hacia un panorama de capital más diversificado geográficamente.

Panorama Competitivo

En 2026, el mercado de centros de datos de Hungría exhibió una fragmentación moderada. Actores clave como 4iG, Magyar Telekom y Telekom Rendszerintegráció Zrt., a menudo vinculados a las telecomunicaciones, aseguraron posiciones significativas en la colocación empresarial. Mientras tanto, operadores neutrales como RackForest, VIVAnet DC y Servergarden Kft. compitieron por el dominio, enfatizando la flexibilidad de la red y la cercanía a los principales entornos de intercambio. Una maniobra estratégica notable fue la consolidación de infraestructura de 4iG en junio de 2025. En un movimiento significativo, AH Infrastruktúra, Invitech ICT Infrastructure, V-Hálózat y D-Infrastruktúra se unificaron bajo el nombre de 2Connect BSE.HU. Esta consolidación agregó una impresionante red troncal óptica de 42.000 km y 12 sitios de centros de datos en una única infraestructura de operador, reforzando la posición de 4iG en el mercado de centros de datos de Hungría. Además, esta maniobra amplificó la importancia estratégica de los operadores independientes, especialmente aquellos que ofrecen precios neutrales para los operadores, aliviando las preocupaciones vinculadas a la dependencia de un único proveedor. Otro momento fundamental se desarrolló en julio de 2025, cuando 4iG firmó un memorando de entendimiento no vinculante con Emirates Telecommunications Group, señalando intenciones de desarrollos expansivos de centros de datos tanto en Hungría como en Albania.

Si bien los actores más grandes dominan, los operadores más pequeños se labran su nicho en el panorama competitivo, enfatizando la eficiencia y la conectividad específicas sobre la escala pura. VIVAnet DC anunció con orgullo el lanzamiento operativo de su primera fase, con 140 bastidores, un PUE de 1,39 y transformadores redundantes duales de 1 MW. También aseguró una conexión directa BIX a través de fibra oscura de cuatro proveedores distintos. Este modelo subraya la viabilidad de un sitio compacto y neutral para los operadores en el panorama de centros de datos de Hungría, evitando la necesidad de rivalizar con las extensas huellas de los gigantes de las telecomunicaciones. Subraya además el atractivo de las instalaciones urbanas eficientes para los clientes empresariales que priorizan la interconexión y la adaptabilidad del servicio. Si bien la colocación industrial de Debrecen y los contratos de Nivel 4 en sectores como la salud y las finanzas están menos saturados que el núcleo de Budapest, presentan oportunidades de expansión selectiva.

En diciembre de 2025, 4iG Informatikai Zrt. acaparó titulares al adquirir una participación del 90% en Mobil Adat Kft. Esta adquisición estratégica tiene como objetivo reforzar la cartera de 4iG en comunicaciones de datos IoT y M2M gestionados, dirigiéndose a sectores como la manufactura, los servicios públicos y la carga de vehículos eléctricos. La importancia de esta transacción radica en su potencial para integrar estrechamente los servicios de sensores y comunicaciones con la infraestructura de backend. Tal sinergia podría hacer la transición sin problemas de las demandas de transmisión de datos a demandas de alojamiento en el futuro previsible. Los conocimientos de la presentación ITU-EKIP revelaron el enfoque prospectivo de 4iG, a medida que esculpen su hoja de ruta de infraestructura en torno a las perspectivas emergentes de hiperescaladores. Esto indica un giro estratégico, con el posicionamiento competitivo que se extiende más allá de los ámbitos tradicionales de colocación minorista. En última instancia, el panorama de centros de datos de Hungría está siendo esculpido por una confluencia de escala, certificación, neutralidad de red y acceso al capital, trascendiendo las meras consideraciones de precios.

Líderes de la Industria de Centros de Datos de Hungría

Dataplex Kft. (Telehouse)

4iG Nyrt. (incl. Invitech)

T-Systems Hungary

RackForest Kft.

Servergarden Kft.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: En Hungría, GoldenPeaks Capital firmó un acuerdo corporativo de compra de energía a largo plazo de tipo "Pago según lo Nominado" con Hankook Tire and Technology Co., Ltd. Esta iniciativa no solo amplía el mercado de acuerdos de compra de energía corporativos de Hungría, sino que también proporciona una transacción de referencia para los operadores de centros de datos de Hungría que buscan mitigar la volatilidad de precios de HUPX asegurando energía renovable.

- Enero de 2026: La planificación de la transición energética de Hungría recibe apoyo cuando FEAK Független Energetikai Adatközpont Zrt., un centro de datos energético de propiedad estatal, comienza sus operaciones. Aprovechando la inteligencia artificial, el centro procesa grandes cantidades de datos de consumo de electricidad, posicionándose como el centro independiente de gestión de datos energéticos del país.

- Diciembre de 2025: 4iG Informatikai Zrt. ha asegurado un acuerdo para adquirir una participación del 90% en Mobil Adat Kft. Mobil Adat, un experto húngaro en transmisión de datos IoT y M2M, reforzará las ofertas de 4iG. Esta adquisición tiene como objetivo integrar sin problemas los servicios desde los sensores hasta el centro de datos de Hungría, estableciendo a 4iG como un proveedor integral de soluciones de IoT y comunicaciones de datos. El enfoque está en sectores clave en Hungría: manufactura, servicios públicos y carga de vehículos eléctricos.

- Diciembre de 2025: Bajo la segunda fase del Programa Gigabit Hungría, la subsidiaria de 4iG, 2Connect, obtuvo una financiación no reembolsable de la UE de 11.590 millones de HUF (30,9 millones de USD). Esta financiación extenderá la cobertura a 16 distritos más, conectando más de 1.000 estaciones base móviles y 731 instituciones públicas a una infraestructura de fibra, crucial para satisfacer la creciente demanda del mercado de centros de datos de Hungría.

- Septiembre de 2025: EXA Infrastructure ha presentado el Proyecto Visegrád, marcando el despliegue de red troncal de fibra transfronteriza más significativo en Europa Central en un cuarto de siglo. Esta iniciativa conecta Budapest con la extensa red de hiperescala de EXA que abarca Berlín, Fráncfort y Viena. Las rutas inaugurales están programadas para entrar en funcionamiento a mediados de 2026, reforzando la posición de Budapest como el principal centro de interconexión de baja latencia para la región de Europa Central y Oriental (CEE), apoyando aún más el mercado de centros de datos de Hungría.

Alcance del Informe del Mercado de Centros de Datos de Hungría

El Informe de Centros de Datos de Hungría está Segmentado por Zona Clave (Budapest, Debrecen, Resto de Hungría), Tamaño del Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Tipo de Nivel (Nivel 1 y 2, Nivel 3, Nivel 4) y Absorción (Utilizado [Colocación: Hiperescala, Minorista, Mayorista; Usuario Final: BFSI, Nube, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones], No Utilizado). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (MW).

| Budapest |

| Debrecen |

| Resto de Hungría |

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | |

| Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otro Usuario Final | ||

| No Utilizada | ||

| Por Zona Clave | Budapest | ||

| Debrecen | |||

| Resto de Hungría | |||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Absorción | Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otro Usuario Final | |||

| No Utilizada | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de centros de datos de Hungría para 2030?

Los pronósticos indican que la capacidad alcanzará 38,81 MW para 2030, expandiéndose a una CAGR del 4,72% desde 2025.

¿Qué ciudad está creciendo más rápido en capacidad de centros de datos?

Debrecen lidera con una CAGR proyectada del 5,5% hasta 2030, superando a Budapest debido a las importantes inversiones en automoción y baterías.

¿Qué segmento se espera que registre el mayor crecimiento?

Las instalaciones mega de más de 15 MW están previstas para crecer a una CAGR del 6,9%, impulsadas por la demanda de hiperescala centrada en inteligencia artificial.

¿Cómo está abordando Hungría la volatilidad del precio de la energía para los centros de datos?

Los operadores firman cada vez más acuerdos de compra de energía renovable a largo plazo y se beneficiarán de 50 proyectos planificados de almacenamiento en red anunciados en 2024.

¿Por qué se están acelerando las construcciones de Nivel IV?

Los servicios financieros y las cargas de trabajo gubernamentales requieren un tiempo de inactividad casi nulo para cumplir con los mandatos de la Directiva NIS2 de la UE y los criterios ESG.

¿Qué papel desempeña el 5G en la planificación futura de la capacidad?

El despliegue de 5G financiado por la UE elevará la disponibilidad nacional al 67% para 2025, generando instalaciones perimetrales que respaldan aplicaciones críticas en cuanto a latencia.

Última actualización de la página el: