Tamaño y Participación del Mercado de Centros de Datos de Chequia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

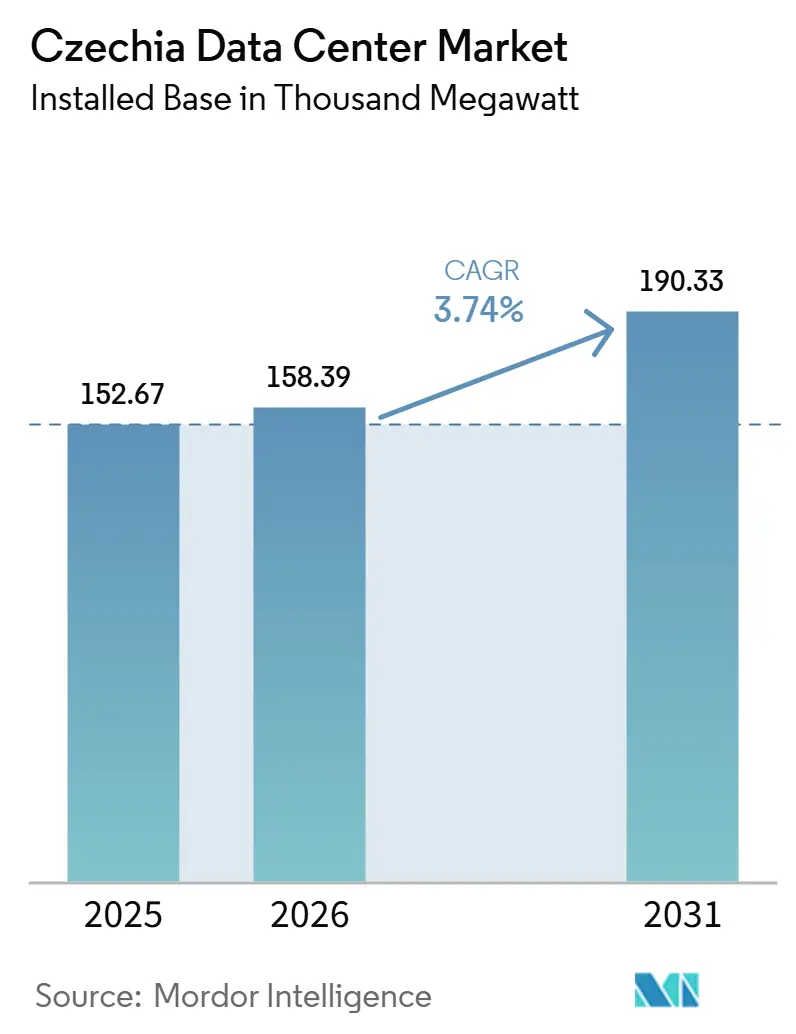

| Volumen del Mercado (2026) | 158.39 Mil megavatios |

| Volumen del Mercado (2031) | 190.33 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Datos de Chequia por Mordor Intelligence

Se proyecta que el tamaño del mercado de centros de datos de Chequia será de 152,67 MW en 2025, 158,39 MW en 2026, y alcanzará 190,33 MW para 2031, creciendo a una CAGR del 3,74% entre 2026 y 2031. El mercado inició 2026 con un impulso inmediato derivado de la absorción constante de colocación en Praga y las primeras adiciones de capacidad en Moravia del Sur. Este crecimiento en la potencia de TI instalada demuestra que el mercado de centros de datos de Chequia está superando su papel anterior como un nodo regional relativamente pequeño y se está convirtiendo en una parte más importante de la columna vertebral digital de Europa Central. Los desarrolladores se centran ahora más en instalaciones eficientes y preparadas para enfriamiento líquido que en pequeñas adiciones de bastidores, lo que está elevando la densidad de potencia en la cartera de proyectos entrantes. La demanda también se está ampliando porque la migración empresarial a la nube, los programas digitales del sector público y la actividad de hardware e investigación vinculada a la IA están sumando a la necesidad de infraestructura segura de terceros. La competencia sigue siendo moderada, pero los cuellos de botella en la red eléctrica, los mayores costos de construcción especializada y los requisitos de soberanía más estrictos están dirigiendo las nuevas inversiones hacia operadores más grandes y con mayor capital, al tiempo que crean nuevas oportunidades fuera de las zonas más restringidas de Praga.

Conclusiones Clave del Informe

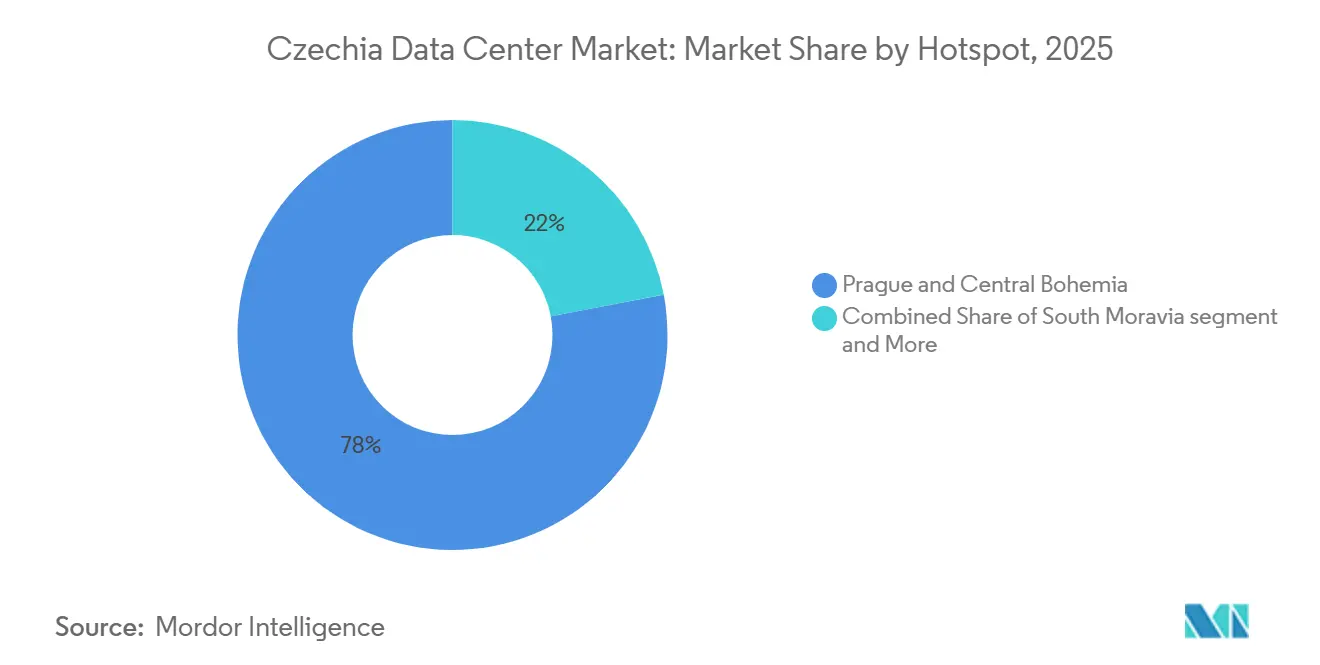

- Por zona clave, Praga y Bohemia Central lideraron con una participación del 78,0% de la capacidad instalada en 2025, mientras que se prevé que Moravia del Sur se expanda a una CAGR del 18,3% entre 2026 y 2031.

- Por tamaño de centro de datos, las instalaciones medianas mantuvieron una participación del 38,4% en 2025, mientras que las instalaciones grandes registraron la CAGR proyectada más alta, del 16,2%, hasta 2031.

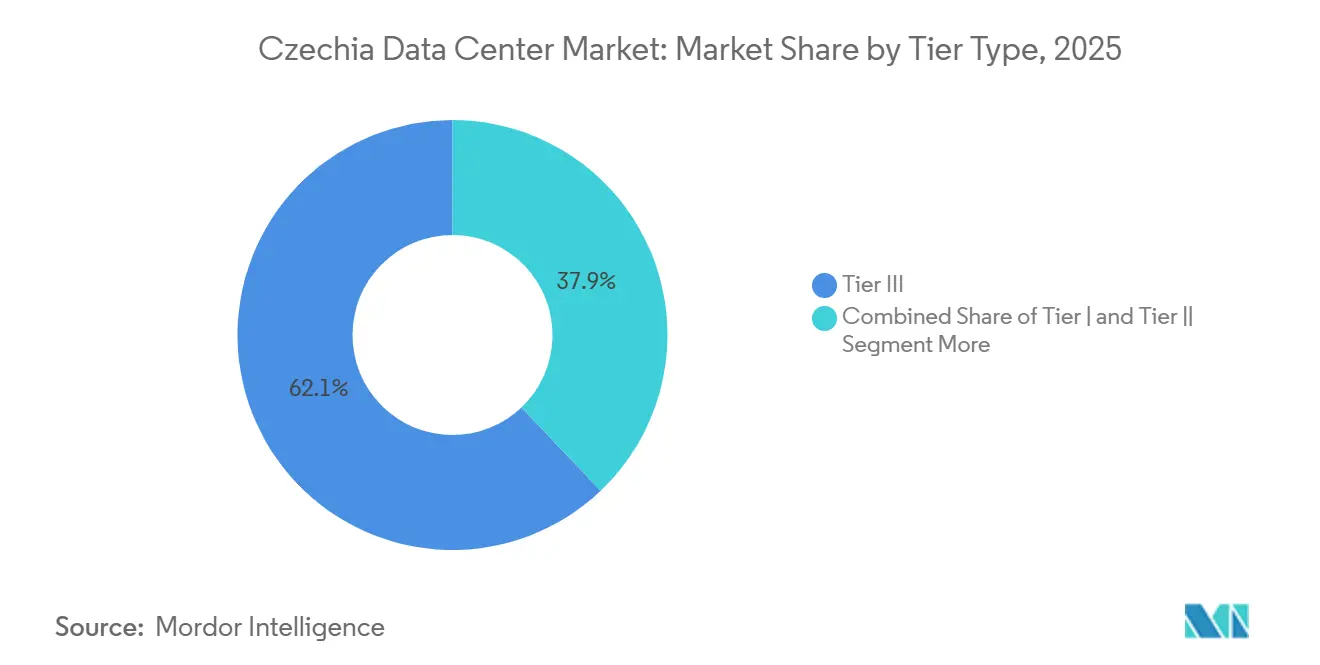

- Por estándar de nivel, las instalaciones de Nivel III captaron el 62,1% de la capacidad instalada en 2025, mientras que se proyecta que los despliegues de Nivel IV crezcan a una CAGR del 14,8% hasta 2031.

- Por absorción, la capacidad utilizada representó el 83,2% de la capacidad instalada en 2025, mientras que la colocación a escala hiper es el subsegmento utilizado de más rápido crecimiento, con una CAGR del 24,5% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Chequia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Auge de la Adopción de la Nube y la Escala Hiper. | +1.4% | Praga y Bohemia Central, expansión hacia Moravia del Sur | Mediano plazo (2-4 años) |

| Demanda de Computación en el Borde Habilitada por 5G. | +0.8% | Praga, Brno y Ostrava, corredores a lo largo de zonas de transporte e industriales | Largo plazo (≥ 4 años) |

| Incentivos de la UE y Nacionales para la Transición Digital. | +0.6% | Nacional, con ganancias tempranas en Praga, Brno y Ostrava | Corto plazo (≤ 2 años) |

| Praga Emergiendo como Centro de Recuperación ante Desastres para Corporaciones DACH. | +0.4% | Praga y Bohemia Central | Mediano plazo (2-4 años) |

| Arrastre de la Huella de Fabricación de HPC. | +0.3% | Bohemia Central, Kutná Hora, con demanda secundaria en Praga | Largo plazo (≥ 4 años) |

| Aumento del Tráfico de Peering.cz y Agrupamiento de Baja Latencia. | +0.2% | Sitios de agrupamiento neutros para operadores en el área metropolitana de Praga | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción de la Nube y la Escala Hiper

La disparidad entre las grandes empresas y las pymes sugiere que, a medida que las empresas más pequeñas se modernizan y se alejan de las salas de servidores internas, están externalizando cargas de trabajo en mayor medida. El Plan Checo de Recuperación y Resiliencia está invirtiendo 1.900 millones de EUR (aproximadamente 2.050 millones de USD) en programas de transición digital.[1]Comisión Europea, "Informe de País de la Década Digital 2025 - Chequia," Comisión Europea, digital-strategy.ec.europa.eu Esto refuerza áreas como los servicios en la nube, la ciberseguridad y la infraestructura gestionada. Como resultado, el mercado de centros de datos de Chequia experimenta una base de demanda ampliada, con organizaciones que transitan desde casos de uso digital iniciales hacia despliegues más amplios a nivel de producción. En 2025, AWS obtendrá la certificación como proveedor de nube de confianza para los sistemas gubernamentales checos, cumpliendo con los estándares de Nivel de Seguridad 2 de la Ley de la Nube. Esta certificación allana un camino más claro para que las entidades públicas migren cargas de trabajo a entornos conformes. Además, refuerza a los proveedores certificados de colocación y alojamiento gestionado en el mercado de centros de datos de Chequia, ya que la demanda vinculada al gobierno cuenta ahora con una ruta de migración más definida.

Demanda de Computación en el Borde Habilitada por 5G

Para 2024, Chequia logró una notable cobertura del 99,08% de su población con 5G, superando la media de la UE del 94,35%. En ese mismo año, las inversiones en redes móviles se dispararon hasta los 422,1 millones de EUR (equivalentes a 10.500 millones de CZK o 455,9 millones de USD), lo que supone un significativo aumento del 23,6% respecto al año anterior. El número de nodos de borde se disparó de 10 en 2023 a 21 en 2024, con un objetivo nacional de 144 nodos para 2030. Dicho crecimiento indica una red más densa de microinstalaciones conectadas a operadores y puntos de agregación local, estratégicamente posicionados a lo largo de corredores de transporte y zonas industriales. Además, los usuarios industriales están trasladando cada vez más las funciones de control de máquinas e IoT industrial más cerca de las fuentes de datos. Este cambio amplifica la demanda de computación en proximidad, respaldada por sólidas conexiones de retorno a instalaciones de mayor tamaño. Si bien la banda de 3,4-3,8 GHz alcanzó una cobertura del 42,36% en 2024, quedó por detrás de la media de la UE del 67,72%. Esta brecha subraya una demanda sostenida de infraestructura relacionada con el borde a lo largo del período de previsión. Tales desarrollos auguran bien para el mercado de centros de datos de Chequia a largo plazo. Las ubicaciones de borde dependerán de una sólida red troncal nacional de instalaciones resilientes para la agregación, el procesamiento y el intercambio de tráfico.

Incentivos de la UE y Nacionales para la Transición Digital

El gobierno checo ha destinado 19.000 millones de CZK (aproximadamente 830 millones de USD) en su Estrategia Nacional de IA 2030, impulsando la demanda de salas preparadas para HPC y módulos de colocación de alta densidad. El Plan de Recuperación y Resiliencia de la UE, por su parte, asigna 227 millones de EUR (alrededor de 245 millones de USD) a proyectos centrados en conectividad, ciberseguridad e iniciativas en la nube. Cabe destacar que un significativo 23% de la asignación total checa de la UE se destina a objetivos digitales. Lanzado en diciembre de 2024, el Programa TWIST cuenta con un presupuesto de 200,88 millones de EUR (aproximadamente 5.000 millones de CZK o 217 millones de USD) y sirve como conducto institucional para iniciativas de computación cuántica, IA y semiconductores, todas las cuales requieren una infraestructura informática segura. En conjunto, estas iniciativas están generando una demanda inmediata por parte de instituciones públicas, entidades de investigación y empresas privadas que trabajan para fortalecer sus capacidades digitales en la República Checa. Además, la Ley N.º 469/2023 Coll. obliga a los centros de datos que consumen más de 500 kW a reportar su consumo de energía y agua. Asimismo, las instalaciones que superen 1 MW deben adoptar medidas de recuperación de calor residual. Dichas regulaciones están impulsando mejoras en las instalaciones de todo el panorama de centros de datos checo, beneficiando especialmente a los operadores hábiles para equilibrar el cumplimiento normativo con las mejoras de eficiencia.

Praga emergiendo como centro de recuperación ante desastres para corporaciones DACH

Los enlaces de fibra directa de Praga a Fráncfort garantizan que la latencia de ida y vuelta se mantenga por debajo de los 10 milisegundos. Esto posiciona a Praga como un centro óptimo de recuperación ante desastres para los usuarios DACH que buscan separación geográfica permaneciendo dentro de la Unión Europea. Dicha conectividad refuerza el papel de Praga en materia de cumplimiento normativo y resiliencia, superando las consideraciones básicas de costos. El proyecto Prague Gateway DC de CRA está diseñado para ofrecer 26 megavatios y 2.000 bastidores. La empresa lo ha posicionado estratégicamente para atender una demanda internacional más amplia que la oferta checa actual no ha satisfecho plenamente. La jurisdicción checa, con su membresía en la Unión Europea, proporciona separación respecto a Alemania, Austria y Suiza. Esto es fundamental para las estrategias de recuperación ante desastres y de despliegue activo-activo para usuarios transfronterizos. La cartera de proyectos de CRA indica que los operadores están abordando este caso de uso más amplio en lugar de centrarse únicamente en la demanda doméstica. Como resultado, el mercado de centros de datos de Chequia está consolidando su posición como centro secundario preferido para las empresas DACH, con énfasis en la baja latencia, la claridad jurídica y la distancia operativa respecto a los sitios primarios.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Restricciones de Potencia de la Red en el Área Metropolitana de Praga | -0.5% | Praga y Bohemia Central, inmediato, red nacional, mediano plazo | Corto plazo (≤ 2 años) |

| Escalada de los Costos de Construcción y Financiamiento | -0.3% | Praga, altos costos del suelo, nacional, inflación de materiales | Mediano plazo (2-4 años) |

| Escasez de Talento de Ingenieros Certificados en Centros de Datos | -0.2% | Nacional, con riesgo de concentración en Praga | Largo plazo (≥ 4 años) |

| Cláusulas Emergentes de Soberanía de Datos Checa | -0.1% | Nacional, con implicaciones transfronterizas para clientes de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Potencia de la Red en el Área Metropolitana de Praga

La red de transmisión de Praga se ha convertido en el principal cuello de botella para los desarrollos a gran escala en el mercado de centros de datos de Chequia. Las colas de conexión para asignaciones superiores a 20 MW pueden extenderse de 3 a 5 años, retrasando la entrega de grandes campus incluso cuando la demanda es evidente.[2]Operador del Sistema de Transmisión Checo, "Mapa de Capacidad de Alojamiento," ČEPS, ceps.cz Fuente: Comisión Europea, "Materiales de Política de Conexión a la Red e Infraestructura Energética," Comisión Europea, energy.ec.europa.eu En julio de 2025, un incidente en la red provocó una pérdida de carga de 2.300 MW, lo que representa el 28% de la demanda previa al incidente en el área de control, poniendo de relieve la rápida escalada del estrés debido a fallos en los equipos. La Comisión Europea identificó a Chequia como un Estado miembro que enfrenta retrasos en la conexión a la red y sugirió estrategias de secuenciación para cargas sustanciales como los centros de datos. Los desarrolladores están trasladando cada vez más los proyectos a sitios periurbanos o regionales. Sin embargo, este cambio no elimina por completo los retrasos, ya que los permisos y la participación local siguen requiriendo tiempo. En consecuencia, si bien la demanda del mercado es evidente, el suministro de energía representa una restricción significativa para el mercado de centros de datos de Chequia en el futuro previsible.

Escalada de los Costos de Construcción y Financiamiento

En Chequia, los costos de construcción especializada han aumentado, impulsados por el alza en los precios del hormigón armado, los sistemas de enfriamiento de precisión y los cuadros de distribución eléctrica. Además, las primas del suelo en Praga suponen un desafío para los operadores más pequeños. Como muestra de la escalada de costos, CRA ha destinado 2.000 millones de CZK (aproximadamente 89 millones de USD) para una instalación de 26 MW en Zbraslav, lo que pone de relieve la prima que se paga por los campus de alta densidad construidos específicamente para este fin frente a los proyectos de reconversión anteriores. Estas mayores exigencias de capital benefician principalmente a los operadores con balances sólidos o respaldo de fondos de infraestructura, dejando fuera a los actores domésticos más pequeños del escalado independiente. Además, las condiciones de financiamiento en toda Europa se han mantenido más restrictivas durante 2024 y hasta 2025 en comparación con los niveles anteriores a 2022, lo que amplifica la carga de intereses en los proyectos de construcción plurianuales. Este escenario aumenta los riesgos de consolidación, ya que el mercado de centros de datos de Chequia prioriza cada vez más la solidez del capital junto con la experiencia técnica. En consecuencia, si bien la capacidad total puede expandirse, la diversidad de la cartera de suministro podría disminuir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Zona Clave: Praga Mantiene la Capacidad Central Mientras Brno Impulsa el Crecimiento Liderado por la IA

En 2025, Praga y Bohemia Central ostentaron una participación dominante del 78,0% en el mercado de centros de datos de Chequia, subrayando la evolución de la región hacia un centro de infraestructura de grado operador, particularmente a lo largo de los corredores de fibra de la capital. Más allá de su cuota de mercado, Praga destaca como el nexo de intercambio de internet del país y como principal sitio de recuperación ante desastres para los usuarios de la región DACH. Las zonas comerciales de los distritos 3, 6 y 10 de Praga han cultivado una conectividad densa, permitiendo a los operadores aumentar el número de bastidores y la densidad de potencia en respuesta a las demandas empresariales. Incluso ante los desafíos relacionados con la energía y el suelo, esta sólida infraestructura garantizó la centralidad de Praga en el panorama de centros de datos de Chequia. Moravia del Sur está emergiendo como la zona clave de más rápido crecimiento, con una CAGR proyectada del 18,3% entre 2026 y 2031. Este crecimiento está impulsado por la presencia de instituciones de ciberseguridad, investigación activa y un enfoque en el desarrollo de la IA. Con NÚKIB ubicado en Brno y el clúster de investigación CEITEC en las proximidades, la región está creando un nicho para tareas informáticas avanzadas y sensibles a la seguridad. El ambicioso centro de datos de IA de MasterDC en Kanice, diseñado para cargas de trabajo de hasta 120 kW por bastidor, señala un giro regional hacia casos de uso de alta densidad, alejándose de la colocación empresarial tradicional.[3] Si bien el resto de Chequia, incluidas las instalaciones de CRA en Ostrava, Pardubice y Zlín, atiende la demanda empresarial regional y de borde, su influencia nacional sigue siendo modesta. A medida que Praga enfrenta utilizaciones más ajustadas en las instalaciones certificadas, Moravia del Sur y otras localidades presentan los recursos de suelo y energía esenciales para el próximo impulso de crecimiento. Consolidando aún más la importancia de Moravia del Sur, Inventec inauguró un extenso campus de 52.000 m² en CTPark Blučina, cerca de Brno, en septiembre de 2025. Esta instalación, destinada a aumentar la capacidad de producción de servidores en un 15%, actúa como un ancla fundamental de la cadena de suministro de hardware, facilitando las tareas de preparación y validación en las proximidades. Así, Moravia del Sur emerge como un actor crítico, no solo para la migración de TI, sino también para las actividades de cómputo vinculadas a la producción y las pruebas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Centro de Datos: Las Instalaciones Medianas Lideran Hoy Mientras las Grandes Construcciones Impulsan el Crecimiento

En 2025, las instalaciones medianas representaron el 38,4% del mercado de centros de datos de Chequia. Mientras tanto, el segmento de instalaciones grandes está preparado para crecer a una sólida CAGR del 16,2% hasta 2031. Esta distribución pone de relieve el panorama tradicional del mercado de centros de datos de Chequia. Históricamente, los operadores domésticos se expandieron de forma incremental, y muchos clientes optaron por configuraciones de múltiples bastidores o múltiples megavatios en lugar de campus completos a escala hiper. Las instalaciones medianas han sido fundamentales para sectores como la banca, las telecomunicaciones, el gobierno y la consolidación empresarial. Si bien las instalaciones pequeñas desempeñan un papel en los despliegues de borde y el alojamiento gestionado regional, no satisfacen plenamente las demandas de densidad de los contratos emergentes de IA y mayoristas. Aunque los desarrollos a escala masiva y mega enfrentan restricciones debido a las condiciones actuales de energía, proyectos como el Prague Gateway DC de 26 MW de CRA y el ambicioso plan de 25 MW de MasterDC en Kanice indican un cambio, sugiriendo que las operaciones a mayor escala se están convirtiendo en una realidad en Chequia.

La instalación de HPE en Kutná Hora, que produce sistemas de supercomputadoras refrigeradas por líquido HPE Cray EX para clientes de toda Europa, está generando una demanda secundaria de centros de datos. Estos centros son ahora cada vez más necesarios para gestionar la preparación densa y las pruebas de aceptación. Esta mayor demanda de computación de alto rendimiento está orientando el panorama de centros de datos de Chequia hacia instalaciones más grandes y avanzadas, equipadas con sistemas de enfriamiento superiores y configuraciones de energía redundantes. Las medidas regulatorias, como la Ley N.º 469/2023 Coll., refuerzan aún más esta tendencia. La ley exige la presentación de informes para instalaciones que superen los 500 kW e impone obligaciones de recuperación de calor residual a las que superen 1 MW. Dichos costos de cumplimiento suponen un desafío para los operadores más pequeños, reduciendo gradualmente la viabilidad económica de los sitios por debajo del megavatio. En consecuencia, si bien las instalaciones medianas mantienen su importancia hoy en día, la trayectoria del mercado se inclina hacia configuraciones más grandes y densas capaces de atender las demandas de IA, nube y mayoristas.

Por Estándar de Nivel: El Nivel III Define la Base Mientras el Nivel IV Avanza

En 2025, las instalaciones de Nivel III dominaron el panorama de centros de datos de Chequia, reclamando el 62,1% de la cuota de mercado. Mientras tanto, el Nivel IV está en camino de expandirse a una sólida CAGR del 14,8%, proyectada hasta 2031. El Nivel III ha emergido como el estándar de facto en el ámbito de los centros de datos de Chequia, ofreciendo un sólido tiempo de actividad con redundancia N+1 en energía y enfriamiento. Esto se logra sin el elevado costo de la mantenibilidad concurrente. Dicha configuración se alinea perfectamente con las necesidades de los sectores de banca, servicios financieros y seguros, nube y gobierno, que priorizan la resiliencia pero mantienen la conciencia de costos. Los operadores refuerzan su credibilidad publicando documentación de diseño de Nivel III, complementada con certificaciones ISO 27001 e ISO 9001. Si bien los sitios de Nivel I y Nivel II continúan atendiendo nodos de borde, alojamiento para pymes y cargas de trabajo de respaldo, sienten cada vez más la presión a medida que se intensifican las exigencias de eficiencia y cumplimiento normativo.

El creciente énfasis en el Nivel IV es evidente. Los sectores de alto riesgo, desde los clústeres de inferencia de IA hasta los servicios financieros y las operaciones gubernamentales esenciales, están tratando los diseños de cero tiempo de inactividad como términos contractuales no negociables. Los nuevos participantes mayoristas en el panorama de centros de datos de Chequia consideran el Nivel III como la línea de base, optando a menudo por invertir más para obtener las garantías que ofrece el Nivel IV, especialmente cuando la continuidad es primordial. Las expectativas del Banco Nacional Checo, junto con las directivas más amplias de la UE sobre finanzas digitales, están impulsando las actualizaciones de nivel desde meras etiquetas de marketing hasta mandatos operativos esenciales. Como resultado, si bien las instalaciones de Nivel III continúan dominando, la trayectoria de las inversiones futuras se inclina hacia el Nivel IV. El sector de centros de datos de Chequia está evolucionando, no solo en términos de capacidad bruta, sino también en la profundidad de sus certificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Absorción: La Capacidad Utilizada Lidera Mientras la Escala Hiper Cambia la Composición

En 2025, el 83,2% de la capacidad instalada en el mercado de centros de datos de Chequia ya estaba vinculada a despliegues activos generadores de ingresos. La colocación a escala hiper emergió como el subsegmento de más rápido crecimiento, con una CAGR proyectada del 24,5% entre 2026 y 2031. Este auge señala un cambio pronunciado desde un mercado predominantemente centrado en el alojamiento minorista y gestionado por empresas hacia uno que se inclina hacia contratos de mayor volumen de tipo mayorista. Si bien la capacidad no utilizada permanece en etapas de puesta en marcha, reserva o desmantelamiento, su participación disminuye a medida que los operadores aceleran los calendarios de entrega. La colocación minorista continúa atendiendo a las pymes y a los usuarios del mercado medio, pero se observa un notable aumento de la demanda mayorista. Las instituciones financieras, las corporaciones DACH y las entidades domésticas más grandes están consolidando cada vez más sus salas de servidores distribuidas en instalaciones especializadas.

La demanda se está ampliando en todos los sectores, incluidos banca, servicios financieros y seguros, nube, comercio electrónico, gobierno, manufactura, medios y entretenimiento, y telecomunicaciones. La demanda gubernamental reviste especial importancia. Con SPCSS como ancla del aprovisionamiento del sector público y la Ley de Ciberseguridad de abril de 2025 que extiende las obligaciones de cumplimiento a más de 6.000 entidades checas (incluidos los proveedores de servicios de centros de datos), se produce un pronunciado cambio regulatorio. Este cambio refuerza las instalaciones domésticas certificadas, ya que los compradores ahora priorizan una mayor seguridad, la presentación de informes y la disponibilidad territorial. Tanto los gigantes globales de la nube como los operadores de nube soberana checa están expandiendo agresivamente su presencia en el panorama de centros de datos checo. Además, a medida que las cargas de trabajo sensibles a la latencia transitan desde salas de servidores locales hacia instalaciones con mayor tiempo de actividad y resiliencia de red, sectores como la manufactura, los medios y las telecomunicaciones amplifican aún más la demanda. Así, mientras el sector de centros de datos de Chequia experimenta una ampliación de la demanda, los contratos a escala hiper lideran el impulso de crecimiento.

Análisis Geográfico

En 2025, Praga y Bohemia Central ostentaron una participación dominante del 78,0% de la capacidad instalada, consolidando su estatus como epicentro del mercado de centros de datos de Chequia. El atractivo de esta región radica en su combinación de densidad de fibra, sólido tráfico de intercambio, fuerte demanda empresarial y alcance estratégico transfronterizo. Destacando el poder de interconexión de la capital, el rendimiento máximo de tráfico alcanzó los 5,071 Tbps, junto con 178 números de sistema autónomo miembro y 24 puertos de cliente operando a 400G cada uno. Dichas métricas subrayan el papel fundamental de la capital en el ecosistema de interconexión. Esta capa de intercambio no solo facilita el manejo de tráfico de baja latencia, sino que también refuerza la importancia de Praga para el alojamiento doméstico y los marcos de recuperación ante desastres DACH. El Prague Gateway DC, situado en Zbraslav, cuenta con una capacidad de diseño de 26 MW, con densidades de bastidor de hasta 30 kW. La fase inaugural de 700 bastidores de la instalación está en camino de entrar en funcionamiento a finales de 2027. A pesar de enfrentar restricciones de energía que complican el suministro de capacidad adicional, la región mantiene su dominio en el panorama de centros de datos de Chequia.

Moravia del Sur está emergiendo como la región de más rápido crecimiento, con proyecciones que indican una CAGR del 18,3% entre 2026 y 2031. Este auge está íntimamente ligado al floreciente ecosistema de IA y semiconductores de la región. Un extenso centro de producción de 52.000 m² en CTPark Blučina está preparado para aumentar la capacidad de fabricación de servidores en un 15%. Este desarrollo posiciona a Moravia del Sur como un actor fundamental en las cadenas de suministro de nube e IA. Mientras tanto, la instalación de Kanice se está preparando para iniciar operaciones en otoño de 2026. Comenzando con una capacidad inicial de 4 MW, la instalación tiene una trayectoria orientada a alcanzar los 25 MW, atendiendo tareas de diseño de chips, modelado cuántico y entrenamiento de modelos de IA. Además, el mercado de Brno se ve fortalecido por la presencia de apoyo institucional, garantizando un enfoque en la contratación sensible a la seguridad y la infraestructura certificada.

Si bien otras regiones de Chequia representan una porción menor de la capacidad nacional, su importancia está creciendo, especialmente para cargas de trabajo empresariales distribuidas, de investigación y de borde. El proyecto del consorcio LUMI-Q en Ostrava, respaldado con 5 millones de EUR y 5,4 millones de USD de financiamiento, está mejorando el panorama de infraestructura de cómputo avanzado más allá de los centros tradicionales de Praga y Brno. Las ubicaciones regionales están aprovechando ventajas como menores costos del suelo y mejor acceso a la red en determinadas subestaciones. El mapa de capacidad de alojamiento indica múltiples nodos fuera de Praga como condicionalmente adecuados o adecuados para el desarrollo. Dados estos factores, a medida que los principales centros metropolitanos se acercan a la saturación, el mercado de centros de datos de Chequia está preparado para apoyarse cada vez más en las expansiones regionales.

Panorama Competitivo

En el mercado de centros de datos de Chequia, ningún operador individual controla más del 15% de la capacidad de potencia de TI instalada, lo que pone de relieve su fragmentación moderada. Actores reconocibles como TTC TELEPORT, CE Colo, CRA, T-Mobile Czech Republic y Seznam.cz dominan el panorama de colocación de terceros construida específicamente para este fin, particularmente en Praga. El mercado está desplazando su enfoque desde el alojamiento minorista orientado al precio hacia modelos de servicio gestionados, mayoristas y a escala hiper. Bajo la propiedad de Cordiant Digital Infrastructure, CRA ha pivotado desde un enfoque centrado en la radiodifusión hacia el énfasis en los ingresos de nube y centros de datos, subrayando una tendencia más amplia de los operadores establecidos que se realinean con la creciente demanda de infraestructura digital. En consecuencia, la competencia en el ámbito de los centros de datos de Chequia depende ahora más de factores como el acceso a la energía, la profundidad de la certificación y las capacidades de servicio, en lugar del precio básico por bastidor.

CE Colo destaca por obtener las certificaciones ISO 14001, ISO 27001 e ISO 9001 en su campus DC7 y por ofrecer conectividad directa a NIX.CZ y Peering.cz. T-Mobile Czech Republic reforzó su postura en materia de energías renovables al suscribir un acuerdo virtual transfronterizo de compra de energía con Rezolv Energy, un movimiento que resuena en un mercado que prioriza cada vez más la sostenibilidad. Si bien los gigantes globales Equinix e Interxion han establecido presencia en Chequia y cultivado relaciones con clientes, aún no han desarrollado extensos campus propios. Esta brecha presenta una oportunidad privilegiada para que los operadores domésticos y las plataformas respaldadas por fondos de infraestructura capturen la demanda emergente antes de que la competencia global se intensifique.

MasterDC emerge como un competidor formidable, con su diseño de Kanice que admite enfriamiento líquido de hasta 120 kW por bastidor, superando las capacidades de densidad de muchos sitios heredados. La instalación de HPE en Kutná Hora, uno de los cuatro sitios de producción de HPC de HPE a nivel mundial, refuerza la experiencia del ecosistema local en computación avanzada y enfriamiento líquido. Esta sinergia no solo fortalece el panorama de centros de datos de Chequia, sino que también lo posiciona como un centro atractivo para la clientela internacional de IA y HPC. A medida que los operadores más pequeños lidian con el aumento del gasto de capital y los estrictos mandatos de cumplimiento, las actividades de fusiones y adquisiciones están preparadas para aumentar. Empresas como SafeDX y DataSpring, que se encuentran en los márgenes del mercado, emergen como posibles objetivos de consolidación. Si bien el mercado de centros de datos de Chequia parece fragmentado, la trayectoria sugiere una tendencia de consolidación que favorece a los operadores con sólido capital y capacidad de ejecución.

Líderes de la Industria de Centros de Datos de Chequia

-

Colo Czech s.r.o.

-

TTC TELEPORT, s.r.o.

-

Equinix (Czech Republic), s.r.o.

-

Interxion Czech Republic s.r.o.

-

České Radiokomunikace a.s. (CRA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: MasterDC anunció planes para el primer centro de datos enfocado en IA de Chequia en Kanice, cerca de Brno, con operaciones previstas para comenzar en otoño de 2026. Ubicada en un complejo militar reconvertido, la instalación cuenta con búnkeres de telecomunicaciones seguros y una capacidad inicial de 4 MW, ampliable hasta 25 MW. Las especificaciones incluyen enfriamiento líquido de hasta 120 kW por bastidor, un PUE objetivo de 1,2 y una planta fotovoltaica de 5 MWp. El proyecto recibió apoyo logístico del Ministerio de Industria y Comercio, la Región de Moravia del Sur y la Ciudad de Brno, con el respaldo del Clúster Nacional Checo de Semiconductores.

- Septiembre de 2025: Inventec Corporation inauguró un campus de fabricación de tecnología avanzada de 52.000 m² en CTPark Blučina, cerca de Brno. El campus consolida las operaciones de producción, logística y servicio, con el objetivo de aumentar la capacidad de producción de servidores en un 15 por ciento. Con el objetivo de atender a clientes de computación en la nube e IA bajo una estrategia de proximidad de

en Europa para Europa,

se espera que la instalación cree hasta 1.000 empleos en Moravia del Sur. - Agosto de 2025: České Radiokomunikace (CRA) inició el proyecto Prague Gateway DC en Zbraslav-Jíloviště, a las afueras de Praga, tras la obtención del permiso de construcción. Se espera que la primera fase, que comprende un edificio de 700 bastidores, esté operativa a finales de 2027. El sitio completo abarca 56.000 m² e incluye una capacidad de 26 MW, 2.000 bastidores, 4 salas de encuentro, alimentaciones eléctricas duales y capacidades de reutilización de calor residual, con una inversión total de 2.000 millones de CZK (89 millones de USD).

- Mayo de 2025: Seznam.cz, a.s. inauguró su tercer centro de datos en Praga, ampliando su infraestructura informática. Este desarrollo responde al aumento de la demanda de sus servicios de tecnología publicitaria, búsqueda y plataforma de contenidos impulsada por IA, que experimentaron un crecimiento significativo del tráfico tras la expansión de su suite de productos de IA generativa.

Alcance del Informe del Mercado de Centros de Datos de Chequia

El Informe del Mercado de Centros de Datos de Chequia está segmentado por Zona Clave (Praga y Bohemia Central, Moravia del Sur, Resto de Chequia), Tamaño del Centro de Datos (Pequeño, Mediano, Grande, Masivo, Mega), Estándar de Nivel (Nivel I-II, Nivel III, Nivel IV) y Absorción (Utilizada, No Utilizada). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (MW).

| Praga y Bohemia Central |

| Moravia del Sur (Brno) |

| Resto de Chequia |

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel I-II |

| Nivel III |

| Nivel IV |

| Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otro Usuario Final | ||

| No Utilizado | ||

| Por Zona Clave | Praga y Bohemia Central | ||

| Moravia del Sur (Brno) | |||

| Resto de Chequia | |||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Masivo | |||

| Mega | |||

| Por Estándar de Nivel | Nivel I-II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otro Usuario Final | |||

| No Utilizado | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de centros de datos de Chequia?

El mercado de centros de datos de Chequia registró 152,67 MW en 2025, inicia 2026 con 158,39 MW y se proyecta que alcance 190,33 MW para 2031 a una CAGR del 3,74%.

¿Qué región lidera la capacidad instalada en Chequia?

Praga y Bohemia Central lideraron con el 78,0% de la capacidad instalada en 2025, ya que la región combina tráfico de intercambio, densidad de fibra y demanda empresarial.

¿Qué ubicación está creciendo más rápidamente en nueva capacidad?

Moravia del Sur es la zona clave de más rápido crecimiento, con una CAGR del 18,3% entre 2026 y 2031, respaldada por la actividad vinculada a la IA, la ciberseguridad y los semiconductores en torno a Brno.

¿Qué tamaño de instalación se está expandiendo más rápidamente?

Se proyecta que las instalaciones grandes crezcan a una CAGR del 16,2% hasta 2031, ya que los usuarios a escala hiper y mayoristas prefieren campus más densos y consolidados.

¿Por qué el Nivel IV está ganando terreno en Chequia?

Se prevé que el Nivel IV crezca a una CAGR del 14,8%, ya que la inferencia de IA, las plataformas financieras y las cargas de trabajo públicas críticas están impulsando a los compradores hacia garantías de tiempo de actividad más sólidas.

¿Cuáles son los principales riesgos que enfrentan los desarrolladores y operadores?

Los mayores riesgos a corto plazo son los retrasos en la conexión a la red eléctrica de Praga, los mayores costos de construcción y financiamiento, y los requisitos de cumplimiento que favorecen a los operadores más grandes con mayor capital.

Última actualización de la página el: