Tamaño y participación del mercado de centros de datos de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

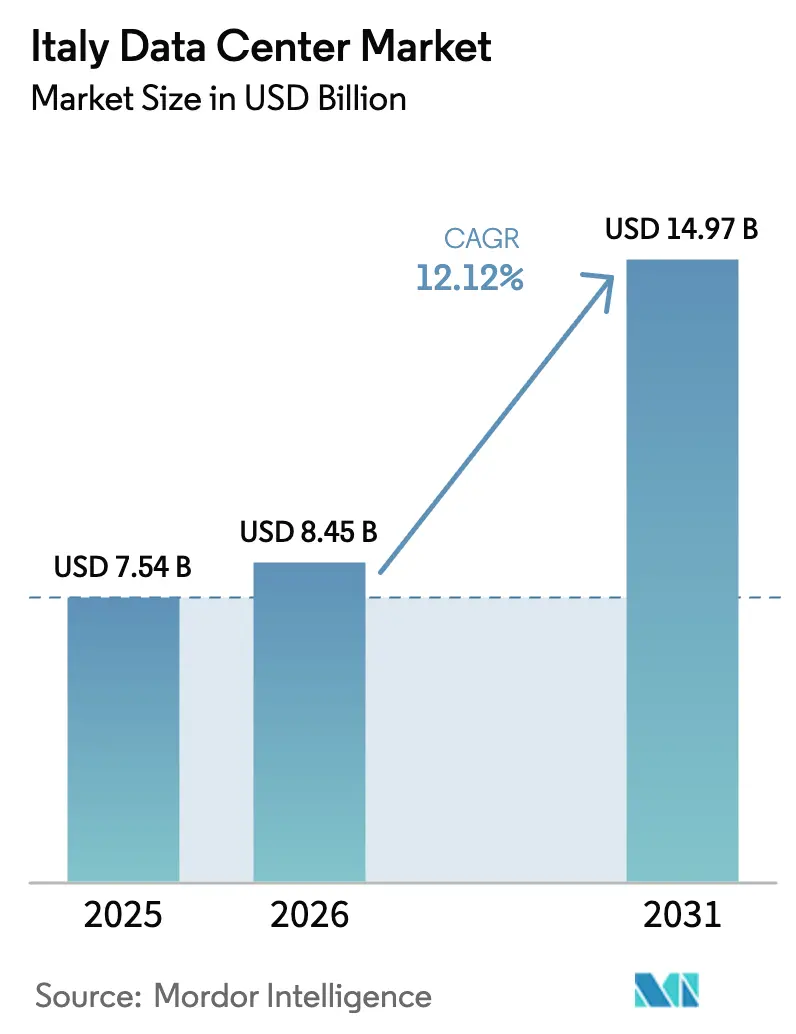

| Tamaño del mercado en el año base (2025) | 7.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Italia por Mordor Intelligence

Se espera que el mercado de centros de datos de Italia crezca de USD 7,54 mil millones en 2025 a USD 8,45 mil millones en 2026 y se prevé que alcance USD 14,97 mil millones en 2031 a una CAGR del 12,12% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 1,08 mil megavatios en 2025 a 4,09 mil megavatios en 2030, a una CAGR del 30,49% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La expansión acelerada de la nube de hiperescala, los programas agresivos de digitalización del sector público y el aumento de las necesidades de computación impulsadas por IA impulsan la demanda. La proximidad de Milán a las rutas de fibra transeuropeas, las mejoras en la adquisición de energía y una creciente cartera de cables submarinos mantienen al país atractivo para construcciones de alta densidad. Los inversores internacionales también favorecen a Italia porque la tierra y la energía son aún más fáciles de asegurar que en Fráncfort, Londres, Ámsterdam, París y Dublín. La mayor actividad de fusiones sugiere que el mercado podría entrar en una fase de consolidación a medida que las economías de escala se vuelvan decisivas.

Conclusiones clave del informe

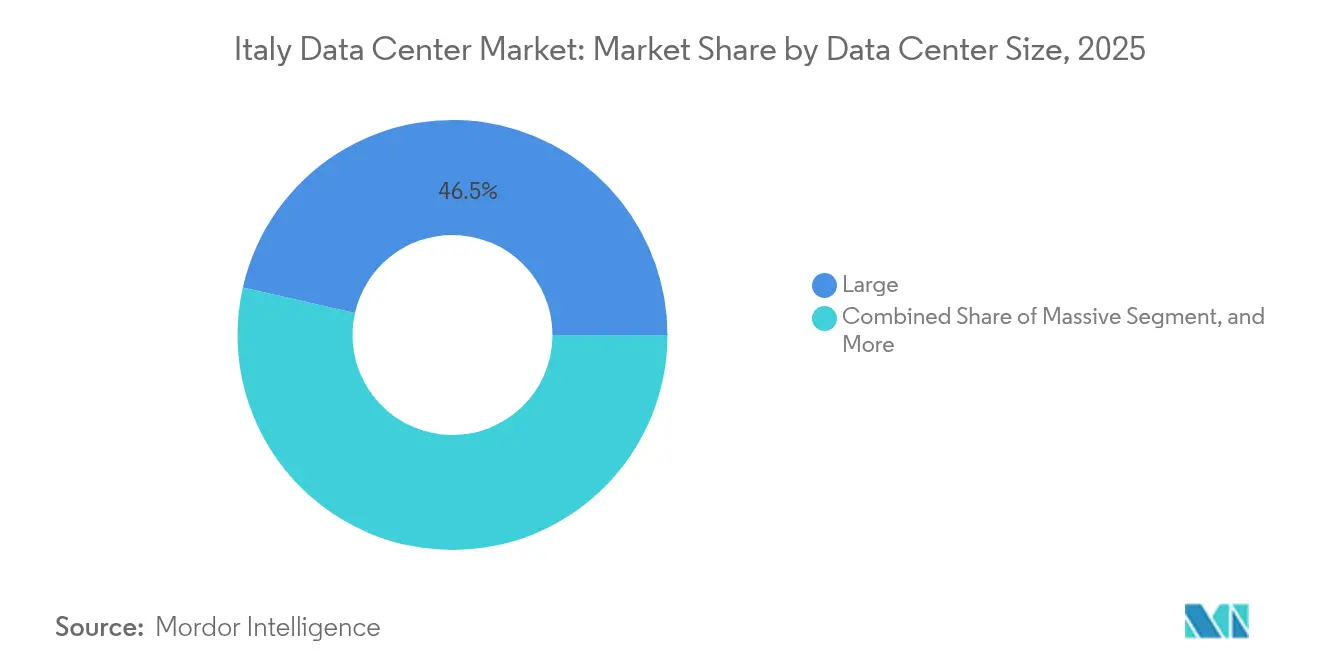

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación de ingresos del 46,45% en 2025, mientras que los sitios masivos se perfilan para una CAGR del 29,10% hasta 2031.

- Por nivel, las instalaciones de nivel 4 representaron el 55,05% de la participación del mercado de centros de datos de Italia en 2025 y se proyecta que se expandan a una CAGR del 30,20% hasta 2031.

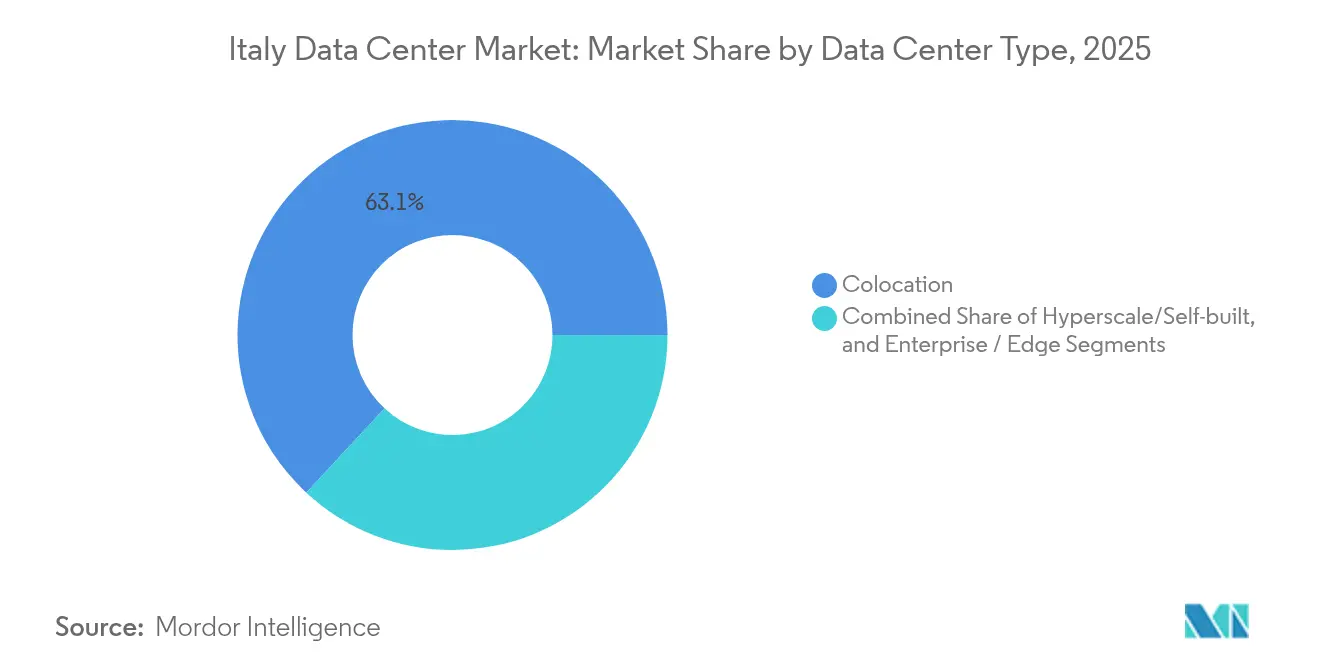

- Por tipo de instalación, la colocación capturó el 63,10% del tamaño del mercado de centros de datos de Italia en 2025, mientras que las autoconstrucciones de hiperescala registrarán la CAGR más rápida del 34,10% hasta 2031.

- Por usuario final, TI y telecomunicaciones controlaron el 55,10% de los ingresos en 2025; se espera que BFSI crezca a una CAGR del 29,92% hasta 2031.

- Por punto de concentración, Milán controló el 54,05% de los ingresos en 2025, mientras que se proyecta que el segmento del Resto de Italia aumente a una CAGR del 26,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Expansión acelerada de la nube de hiperescala | +8.5% | Milán y Lombardía | Mediano plazo (2-4 años) |

| Migración de la nube del sector público bajo el PNRR | +6.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Demanda de computación de alta densidad impulsada por IA | +7.8% | Milán, Turín, Roma | Corto plazo (≤ 2 años) |

| Actualizaciones estratégicas de conectividad submarina y terrestre | +4.3% | Regiones costeras, Sicilia, Génova | Largo plazo (≥ 4 años) |

| Adopción de recuperación de calor residual para calefacción urbana | +2.1% | Norte de Italia | Largo plazo (≥ 4 años) |

| Reutilización de sitios brownfield y subterráneos | +1.6% | Zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión acelerada de la nube de hiperescala

Italia es ahora un destino de primer nivel para los proveedores de nube globales que necesitan aliviar la capacidad de los saturados centros del norte de Europa. Microsoft destinó EUR 4.300 millones (USD 4.600 millones) para nuevas instalaciones en Lombardía que pondrán en línea múltiples zonas de disponibilidad para 2027. Google Cloud inauguró regiones gemelas en Milán y Turín, abarcando seis edificios para cumplir con los requisitos locales de residencia de datos. [1]power2Cloud, "Dos nuevas regiones de Google Cloud en Italia, en Milán y Turín," power2cloud.com Amazon Web Services está evaluando antiguos sitios de plantas de energía de Enel, como Montalto di Castro, para reducir los plazos de tramitación y aprovechar los enlaces de transmisión existentes. La afluencia de capital extranjero eleva los estándares de construcción, acelera la adopción de refrigeración líquida e impulsa el compromiso de suministro masivo de energía con Terna, el operador de la red nacional.

Migración de la nube del sector público bajo el PNRR

El Plan de Recuperación y Resiliencia de EUR 191.500 millones de Italia aceleró la transformación digital a nivel nacional. El Centro Estratégico Nacional (Polo Strategico Nazionale) adjudicó contratos por valor de EUR 520 millones en 2024, lo que representa un incremento interanual del 73%, para migrar las cargas de trabajo ministeriales a nubes soberanas. La iniciativa obliga a que los datos permanezcan en suelo nacional, favoreciendo los sitios de nivel 4 con cifrado resistente a la computación cuántica y una disponibilidad del 99,995%. TIM se comprometió con EUR 130 millones (USD 141 millones) para una instalación de 25 MW cerca de Roma, prevista para su conclusión a finales de 2026, diseñada específicamente para clústeres de GPU. A medida que los municipios buscan el cumplimiento normativo, está emergiendo la demanda de nodos edge más pequeños en hospitales públicos y escuelas.

Demanda de computación de alta densidad impulsada por IA

Italia alberga la tercera supercomputadora más grande de Europa, Leonardo, en CINECA en Bolonia. Los clústeres ricos en GPU para IA generativa ahora requieren de 40 a 50 kW por rack, un salto quíntuple respecto a los despliegues heredados. El proyecto de 128 MW de NTT DATA en Milán y la empresa conjunta global de EUR 15.000 millones de Equinix, Inc. asignan capacidad italiana específicamente para cargas de trabajo de entrenamiento de IA. La refrigeración por inmersión líquida y la refrigeración directa al chip avanzan de la fase piloto a la producción, mientras que los operadores negocian acuerdos de compra de energía a largo plazo de energía renovable para estabilizar los costos operativos.

Actualizaciones estratégicas de conectividad submarina y terrestre

Cuatro nuevos sistemas de cables, Blue-Raman, BlueMed, Medusa y Unitirreno, aterrizarán antes de 2027, añadiendo más de 1 Pbps de capacidad de diseño. Blue-Raman evita el cuello de botella de Egipto al enrutar a través de Israel, Jordania y Arabia Saudita, reduciendo la latencia hasta 30 milisegundos en las rutas Asia-Europa. Génova y Sicilia sirven como estaciones de aterrizaje abiertas, brindando a los operadores de Milán un backhaul diverso y una resiliencia mejorada. Las expansiones terrestres, como el campus Avalon de RETELIT, crean tejidos de interconexión densos que permiten a los hiperescaladores desplegar arquitecturas multirregión dentro del mercado de centros de datos de Italia.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Altos costos de electricidad y restricciones de red | -4.2% | A nivel nacional, sur | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria y retrasos en permisos | -3.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Disponibilidad de agua y restricciones de refrigeración | -2.1% | Regiones del sur | Mediano plazo (2-4 años) |

| Capital doméstico limitado para construcciones a gran escala | -1.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de electricidad y restricciones de red

La energía mayorista italiana promedió EUR 133/MWh (USD 144/MWh) en 2024, un 30% más alta que Francia y un 40% por encima de España, erosionando los márgenes operativos. Terna recibió 42 GW de solicitudes de conexión para marzo de 2025, superando ampliamente las reservas de generación actuales y exponiendo déficits de capacidad. Las aprobaciones de energía renovable son lentas: las regiones aprobaron solo el 1% de las solicitudes solares presentadas en 2022. [2]ANSA, "Las regiones de Italia aprobaron solo el 1% de los proyectos de energía solar en 2022," ansa.it Para el mercado de centros de datos de Italia, los operadores deben por lo tanto firmar acuerdos de compra de energía renovable a largo plazo, invertir en baterías en el sitio y escalonar la construcción para que coincida con las actualizaciones de subestaciones.

Incertidumbre regulatoria y retrasos en permisos

Italia carece de una definición legal formal para los centros de datos. Los municipios adaptan las normas de zonificación industrial, lo que hace que los tiempos de tramitación varíen de un año en Lombardía a cinco años en Roma. Los borradores de directrices nacionales están en el Parlamento, pero podrían no resolver el retraso de casos hasta 2026. Los inversores extranjeros a menudo contratan firmas de ingeniería locales para navegar por las protecciones del patrimonio cultural y los estudios medioambientales, lo que puede añadir entre el 5% y el 7% a los costos de construcción. A pesar de los incentivos recientes, como la Ley de Fuentes Renovables de 2024, que reduce a la mitad los tiempos de aprobación en zonas de aceleración, la imprevisibilidad aún disuade a los participantes de tamaño mediano y ralentiza los megaproyectos en campo verde. [3]DLA Piper, "Novedades en la Ley de Fuentes Renovables," dlapiper.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: Las economías de escala reconfiguran las opciones de despliegue

El nivel de instalaciones grandes lideró el mercado de centros de datos de Italia con el 46,45% de los ingresos en 2025. Operadores como Digital Realty y Aruba S.p.A. utilizan estos sitios para agrupar suites de colocación mayorista y nodos de nube multicliente. Mientras tanto, los campus masivos de más de 60 MW están preparados para registrar una CAGR del 29,10% hasta 2031, a medida que las nubes de hiperescala migran las cargas de trabajo de entrenamiento de IA internamente. El consiguiente impulso en la construcción es visible alrededor de la carretera de circunvalación oriental de Milán, donde tres proyectos que totalizan 350 MW iniciaron obras en 2025. Las huellas de escala de servicios públicos justifican conexiones privadas a la red de 150 kV y subestaciones en el sitio que mitigan las volátiles tarifas de transmisión. Las instalaciones pequeñas declinan de forma constante porque los casos de uso edge pueden atenderse desde anexos modulares adjuntos a fábricas u oficinas centrales de telecomunicaciones.

La aceleración hacia instalaciones de mayor tamaño comprime el costo total de propiedad. Distribuir la infraestructura de energía en más racks reduce el capex por kW hasta en un 25% y mejora el PUE mediante bucles centralizados de recuperación de calor que alimentan la calefacción urbana en ciudades como Bérgamo. Al mismo tiempo, los municipios locales favorecen la zonificación consolidada para minimizar los conflictos de uso del suelo. El impulso hacia los campus masivos refuerza, por tanto, las estrategias de reserva de suelo a largo plazo, especialmente en Lombardía y Piamonte, donde ya existen accesos por autopista y rutas de fibra oscura. En este contexto, el tamaño del mercado de centros de datos de Italia para proyectos masivos está posicionado para expandirse casi cuatro veces en cinco años, eclipsando los despliegues de nivel medio en capex de nueva construcción.

Por tipo de nivel: La prima de fiabilidad impulsa la aceleración del nivel 4

Las instalaciones de nivel 4 mantuvieron el 55,05% de los ingresos de 2025 y se pronostican para una CAGR del 30,20%, lo que refleja el apetito empresarial por infraestructuras de mantenimiento concurrente. Las instituciones financieras, los operadores de telecomunicaciones y las entidades del sector público especifican arquitecturas 2N+1 con doble alimentación de 132 kV, depósitos de diésel diarios dimensionados para 72 horas y bucles de refrigeración completamente tolerantes a fallos. Los sitios de nivel 3, aunque más baratos en un 15% en cuanto al costo de construcción, siguen relegados a funciones de recuperación ante desastres o alojamiento de terceros para cargas de trabajo no críticas. Las instalaciones de nivel 1-2 cubren escenarios edge de nicho, como cachés de contenido local o volcados de datos de fábrica.

Las reformas regulatorias previstas para 2026 pueden codificar los requisitos de disponibilidad para los proveedores de nube pública que prestan servicios en contratos gubernamentales, lo que efectivamente obliga a la certificación de nivel 4. Esta perspectiva inclina aún más la inversión hacia el nivel más alto y se espera que empuje la participación del mercado de centros de datos de Italia del nivel 4 a aproximadamente el 60% para 2027. La elasticidad de la demanda es baja porque la mayoría de las aplicaciones de misión crítica no pueden tolerar más de cinco minutos de tiempo de inactividad anual. En consecuencia, los proveedores centrados en construcciones de nivel 4 obtienen poder de fijación de precios, mientras que los operadores de nivel 3 necesitan añadir flujos de ingresos como los servicios de seguridad gestionados para seguir siendo competitivos.

Por tipo de centro de datos: Las construcciones propias de hiperescala desafían el dominio de la colocación

La colocación capturó el 63,10% del tamaño del mercado de centros de datos de Italia en 2025, anclada por centros neutros para operadores donde más de 165 redes y nubes intercambian tráfico. La colocación minorista sigue ganando a los clientes del mercado medio que prefieren el OpEx sobre el CapEx. Sin embargo, las instalaciones de hiperescala autoconstruidas exhiben la CAGR más pronunciada del 34,10%, ya que Microsoft, Google y AWS buscan un control total sobre la densidad de energía, la seguridad y el despliegue de silicio personalizado. La colocación mayorista sirve como modelo intermedio; varios operadores pre-arriendan salas de datos completas de 6 MW cada una a nubes que luego ejercen opciones de compra una vez que la demanda regional se consolida más.

El giro hacia las autoconstrucciones de hiperescala altera la dinámica de la cadena de suministro. Los contratistas deben comprometerse con múltiples fases de 100 MW, correlacionadas con los lanzamientos de GPU y las modernizaciones de refrigeración líquida. Mientras tanto, los operadores incumbentes de colocación apuestan por tejidos de interconexión diferenciados y pasarelas multinube para retener a los clientes empresariales. De cara al futuro, se espera que los diseños de campus híbridos, donde un proveedor mayorista se ubica junto a un ancla de hiperescala, emerjan como la forma dominante en el mercado de centros de datos de Italia para 2028, equilibrando el control con la profundidad del ecosistema.

Por usuario final: BFSI supera a los sectores tecnológicos tradicionales

Los usuarios de TI y telecomunicaciones siguen siendo la columna vertebral, representando el 55,10% de la demanda de 2025, mientras que las cargas de trabajo de BFSI escalan más rápidamente a una CAGR del 29,92%. Los grupos bancarios italianos están desplegando nubes privadas para cumplir con las directrices de la Autoridad Bancaria Europea sobre soberanía de datos, al tiempo que experimentan con pagos en tiempo real y detección de fraude basada en IA que requieren una latencia inferior a 2 ms. Las aseguradoras ejecutan modelos de riesgo catastrófico que requieren computación a escala de petaflop y, por tanto, se inclinan hacia salas preparadas para GPU. La demanda del gobierno es impulsada por el mandato del PNRR de trasladar el 75% de las cargas de trabajo públicas a nubes domésticas certificadas para 2026. Las empresas de manufactura y automoción en Emilia-Romaña están adoptando unidades micromodulares cerca de sus fábricas para la Industria 4.0, pero siguen archivando datos en Milán o Turín para análisis.

Las sinergias entre sectores emergen a medida que los actores de BFSI y comercio electrónico se ubican cada vez más en los mismos campus para acortar los tiempos de ida y vuelta de las operaciones y facilitar la validación del proceso de compra. Esta convergencia impulsa densidades de gabinetes más altas, lo que lleva a los propietarios de instalaciones a equipar cada nueva sala con colectores de refrigeración líquida. El mercado de centros de datos de Italia sigue diversificando su base de usuarios finales, protegiendo a los operadores de las caídas cíclicas en cualquier sector individual.

Análisis geográfico

El norte de Italia sigue siendo el epicentro de las granjas de servidores a gran escala. Lombardía sola alberga más del 70% de la capacidad de hiperescala activa porque proporciona doble conexión a la red de 220 kV, proximidad a los activos hidroeléctricos de Suiza y ciclos de tramitación simplificados de un año. En 2025, múltiples operadores extranjeros aseguraron terrenos en campo verde cerca de Lodi y Melegnano, buscando bajo riesgo sísmico y acceso rápido por autopista. Las autoridades fomentan estos clusters designando zonas de aceleración donde los refuerzos de red y las interconexiones de fibra reciben financiación prioritaria. En consecuencia, el mercado de centros de datos de Italia sigue gravitando hacia el norte para los megaproyectos de primera fase.

Las regiones centrales, ancladas por Roma y Bolonia, están recuperando terreno. El gobierno de Lacio simplificó recientemente las consultas sobre sitios del patrimonio cultural para las construcciones de centros de datos, reduciendo el tiempo de aprobación en cuatro meses. El proyecto de 25 MW de TIM en Pomezia tiene como objetivo contratos de nube soberana, mientras que el plan de 35,2 MW de Digital Realty enfatiza salas abiertas de encuentro para atraer a proveedores de contenido que transitan por el corredor del mar Tirreno. La presencia de la supercomputadora Leonardo de CINECA en Bolonia atrae a inquilinos de investigación en IA y computación de alto rendimiento que requieren colocación cercana para la preparación de datos. Aunque persiste la congestión de la red, Terna tiene prevista la puesta en servicio de nuevas líneas de alta tensión en 2028, lo que liberará capacidad adicional.

El sur de Italia y las islas pasan de ser zonas marginales a convertirse en oportunidades. El papel de Sicilia como puerta de enlace de cables submarinos apoya el almacenamiento en caché de contenido y los servicios de juegos para el norte de África y el Oriente Medio. Los precios inmobiliarios son un 40% inferiores a los de Milán, y la irradiación solar permite a los operadores combinar granjas fotovoltaicas en el sitio con almacenamiento en baterías, mitigando los costos de red. La planta de carbón desmantelada de Brindisi está siendo estudiada para su conversión en un campus de 180 MW. Aunque la demanda empresarial local es modesta, el movimiento nacional hacia nodos edge distribuidos y las obligaciones de soberanía de datos atraen el interés. En los próximos cinco años, se espera que las metrópolis secundarias reclamen una mayor parte del mercado de centros de datos de Italia, equilibrando la distribución de la carga nacional y reduciendo la latencia para las comunidades desatendidas.

Panorama competitivo

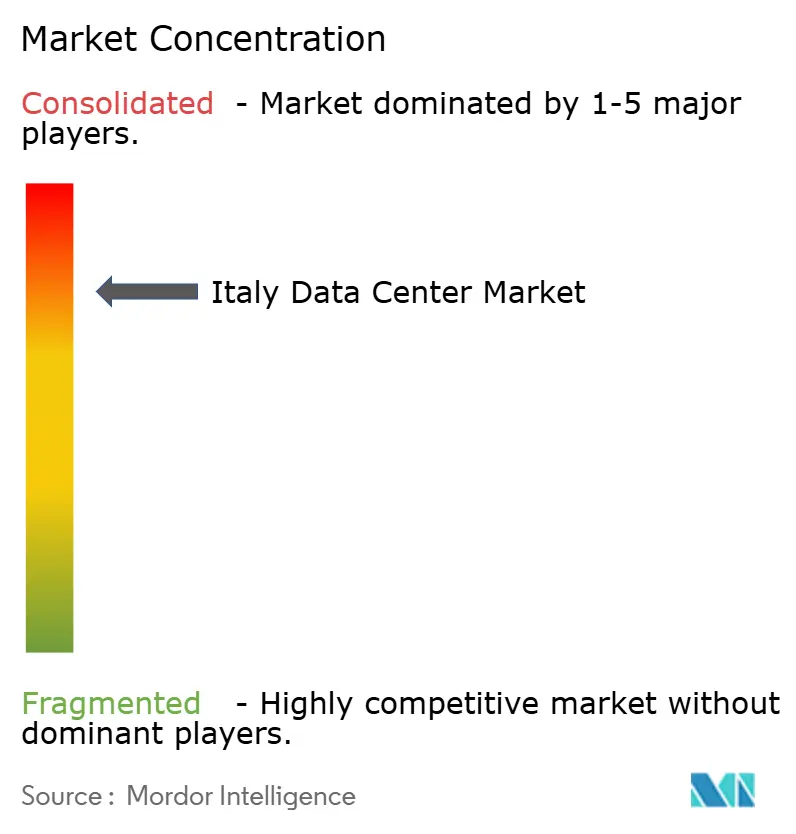

La competencia se sitúa en un nivel de concentración media. Los cinco principales operadores controlan poco menos del 60% de los MW activos, lo que corresponde a una puntuación de concentración de mercado de 6. TIM, el operador nacional de telecomunicaciones, integra los servicios de nube Noovle con las redes internacionales de Sparkle, ofreciendo una propuesta verticalmente unificada desde el nodo edge hasta la ruta transoceánica. Digital Realty amplía su presencia global con un centro regional en Milán y un sitio en campo verde en Roma pendiente de interconexión de energía. VIRTUS Data Centres, respaldada por ST Telemedia, inició las obras de un campus de 70 MW previsto para la finalización de su primera fase en 2027, aprovechando su experiencia operativa en Londres para dirigirse a los inquilinos mayoristas.

Las maniobras estratégicas giran en torno a la intensidad de capital y el posicionamiento regulatorio. TIM vendió una participación del 70% en Sparkle al gobierno italiano, reduciendo el apalancamiento de su balance general mientras mantenía el control operativo de los cables submarinos críticos para la interconectividad en la nube. Swisscom adquirió Vodafone Italy por EUR 8.000 millones (USD 8.700 millones), creando un segundo campeón nacional de telecomunicaciones con activos integrados de móvil, fijo y centros de datos. Los hiperescaladores extranjeros firman acuerdos de construcción-operación-transferencia para asegurar las asignaciones de energía sin ser propietarios del terreno, mitigando el riesgo político. La diferenciación tecnológica se intensifica a medida que los actores implementan pilotos de refrigeración por inmersión en dos fases, celdas de combustible de hidrógeno y asociaciones de reutilización del calor residual con empresas de calefacción urbana en Emilia-Romaña.

Los efectos del ecosistema impulsan las estrategias de asociación. Los proveedores de colocación enfatizan la neutralidad de los operadores, estableciendo salas de encuentro con hasta 400 interconexiones cruzadas por inquilino. Los hiperescaladores, por su parte, buscan desarrolladores de energía renovable para asegurar contratos solares y eólicos correspondidos por hora, esenciales para satisfacer las próximas regulaciones europeas de divulgación de carbono. Los especialistas en edge se asocian con operadores de telecomunicaciones para alojar micro centros de datos dentro de las torres 5G en Piamonte y Véneto, reduciendo la latencia del front-haul para los bancos de pruebas de vehículos autónomos. La dinámica competitiva depende, por tanto, tanto de las economías de escala como de la capacidad de orquestar cadenas de valor verticalmente integradas dentro del mercado de centros de datos de Italia.

Líderes de la industria de centros de datos de Italia

Aruba SpA

Equinix, Inc.

Irideos SpA

Vantage Data Centers LLC

Data4 Group S.A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Italia fue seleccionada para un proyecto de centros de datos de USD 32.600 millones por un único consorcio, con solicitudes de conexión a la red que alcanzaron los 42 GW a finales de marzo de 2025.

- Febrero de 2025: El gobierno italiano aseguró una participación estratégica del 70% en Sparkle, el brazo de cables submarinos de TIM que opera 600.000 km de fibra.

- Enero de 2025: VIRTUS Data Centres anunció un campus de 70 MW en Milán con inicio de obras en el segundo trimestre de 2025.

- Diciembre de 2024: El Decreto Legislativo 190 simplificó la tramitación de permisos para energías renovables, reduciendo a la mitad los plazos de aprobación en las zonas de aceleración.

Alcance del informe del mercado de centros de datos de Italia

El Gran Milán está cubierto como segmento por Punto de concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de nivel. No utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstruido | ||

| Empresarial / Edge | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Milán |

| Génova |

| Resto de Italia |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala / Autoconstruido | ||

| Empresarial / Edge | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por punto de concentración | Milán | ||

| Génova | |||

| Resto de Italia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de racks debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de racks debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de racks debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de racks debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de racks debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, colocación mayorista y servicio de colocación de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los posibles clientes. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, Gobierno, Operadores de nube, Medios y entretenimiento, Comercio electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de rack | Define la cantidad de energía consumida por los equipos y servidores alojados en un rack. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de computadores (CRAC) | Es un dispositivo utilizado para monitorizar y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde el frente del rack da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por el frente de los racks y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los racks da al pasillo. Aquí, el calor disipado por los equipos del rack se dirige hacia el conducto de salida del CRAC. |

| Carga crítica | Incluye los servidores y demás equipos informáticos cuya disponibilidad es crítica para la operación del centro de datos. |

| Efectividad en el uso de la energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipo, los equipos de TI no se vean afectados. |

| Suministro de alimentación ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro eléctrico de la red, almacenando energía en baterías para que el suministro del SAI sea continuo a los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI principalmente da soporte únicamente a los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro eléctrico ininterrumpido y evitar el tiempo de inactividad. Las instalaciones de centros de datos disponen de generadores diésel y, habitualmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se requeriría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre los racks de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando cuenta con un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes eléctricas de suministro). El centro de datos de Nivel 1 tiene una disponibilidad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando cuenta con componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene una disponibilidad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 cuenta con múltiples componentes de energía y refrigeración redundantes e independientes, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así la operación ininterrumpida. El centro de datos de Nivel 4 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | El centro de datos que tiene un área de suelo inferior o igual a 5.000 pies cuadrados o cuyo número de racks instalables es inferior o igual a 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | El centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de racks instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | El centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de racks instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | El centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de racks instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | El centro de datos que tiene un área de suelo superior o igual a 225.001 pies cuadrados o cuyo número de racks instalables es superior o igual a 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a los clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente contratados por pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a los clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente contratados por empresas medianas y grandes. |

| Colocación de hiperescala | Se refiere a los clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de contenido en línea (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G ofrece la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra | Es una red de cables de fibra óptica desplegados en todo el país, que conectan las zonas rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión por cable fijo. Habitualmente, se utilizan cable de cobre y cable de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción