Tamaño y Participación del Mercado Europeo de Servidores para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

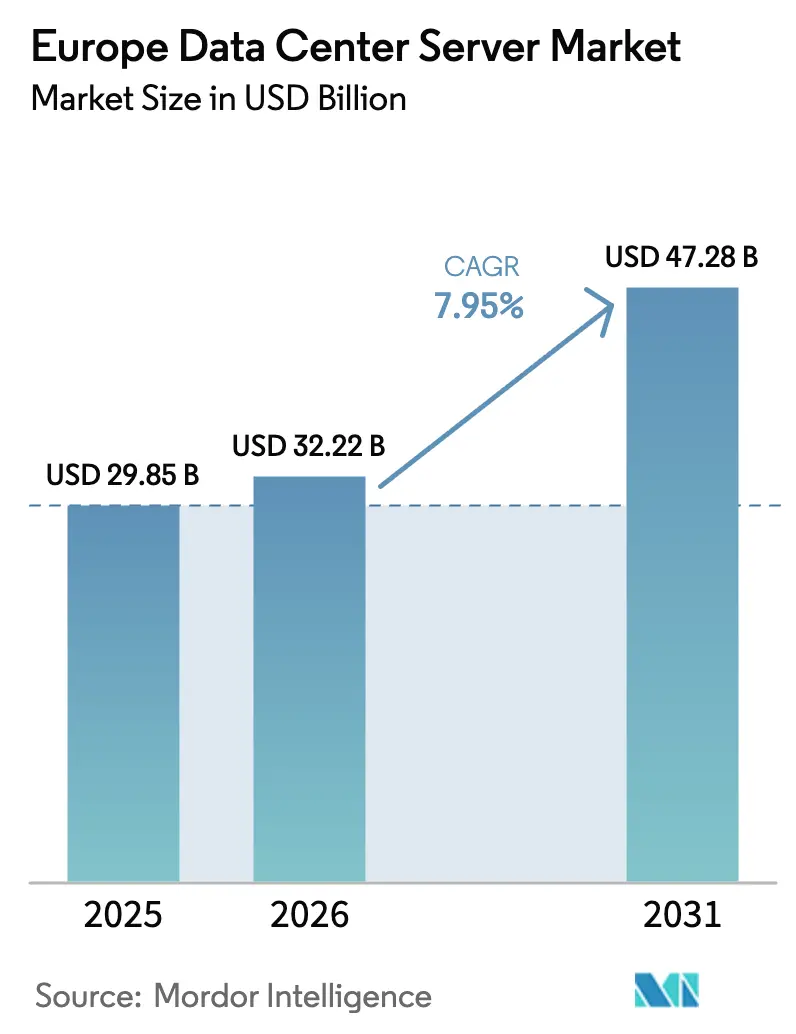

| Tamaño del mercado en el año base (2025) | 29.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Servidores para Centros de Datos por Mordor Intelligence

Se espera que el tamaño del mercado europeo de servidores para centros de datos crezca de USD 29,85 mil millones en 2025 a USD 32,22 mil millones en 2026 y se prevé que alcance USD 47,28 mil millones en 2031 a una CAGR del 7,95% durante 2026-2031. La demanda se está acelerando a medida que los hiperescaladores, los operadores de telecomunicaciones y las empresas despliegan infraestructura optimizada para IA, renuevan los parques heredados y cumplen con los nuevos mandatos de sostenibilidad de la UE. Los diseños con alta densidad de GPU, la refrigeración líquida y los nodos perimetrales están reformando los patrones de adquisición, mientras que la Ley de Datos de la UE y los programas de soberanía nacional promueven la computación en la región. La escasez en la cadena de suministro de GPU avanzadas ha elevado los plazos de entrega muy por encima de las 52 semanas, lo que obliga a adoptar estrategias de abastecimiento híbrido. Mientras tanto, el aumento de los costos de energía y la escasez de terrenos en los centros FLAPD (Frankfurt, Londres, Ámsterdam, París, Dublín) canalizan la nueva actividad de construcción hacia Europa Central y Oriental y los sitios nórdicos.

Conclusiones Clave del Informe

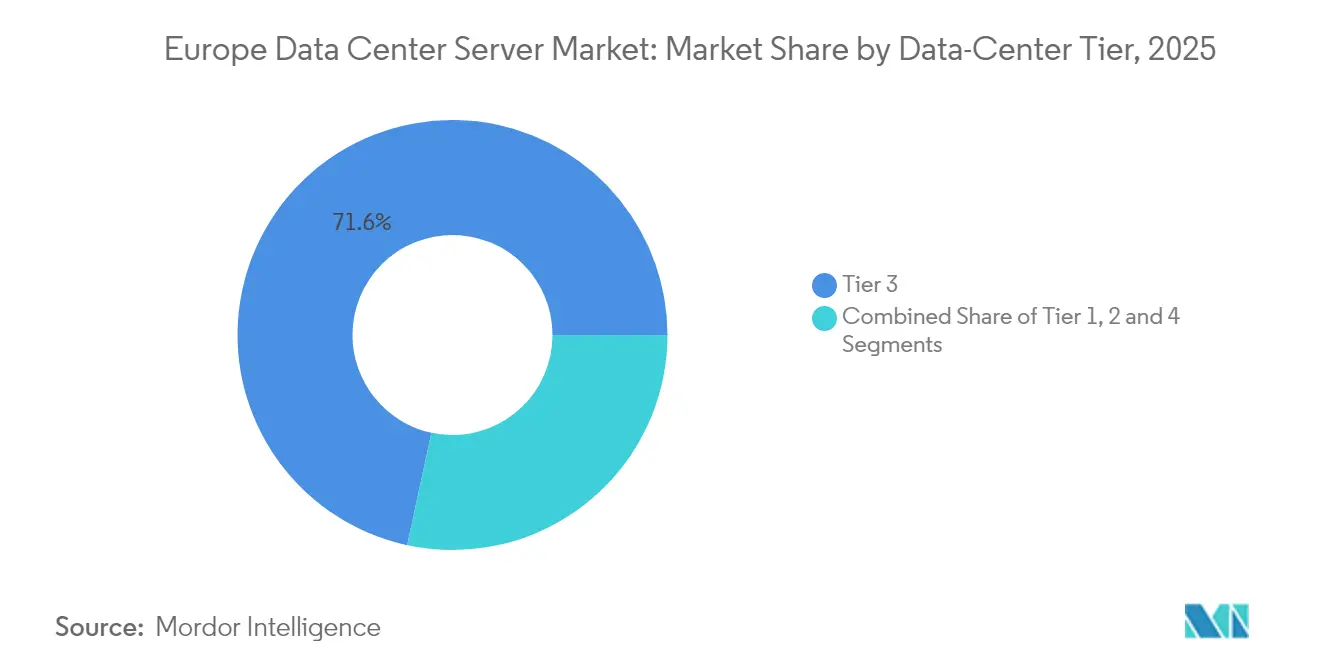

- Por nivel de centro de datos, el Nivel 3 lideró con el 71,62% de la participación del mercado europeo de servidores para centros de datos en 2025; se prevé que el Nivel 4 se expanda a una CAGR del 9,98% hasta 2031.

- Por factor de forma, las cuchillas de media altura mantuvieron una participación de ingresos del 63,85% en 2025; las cuchillas de cuarto de altura/micro registran la CAGR proyectada más alta del 8,35% hasta 2031.

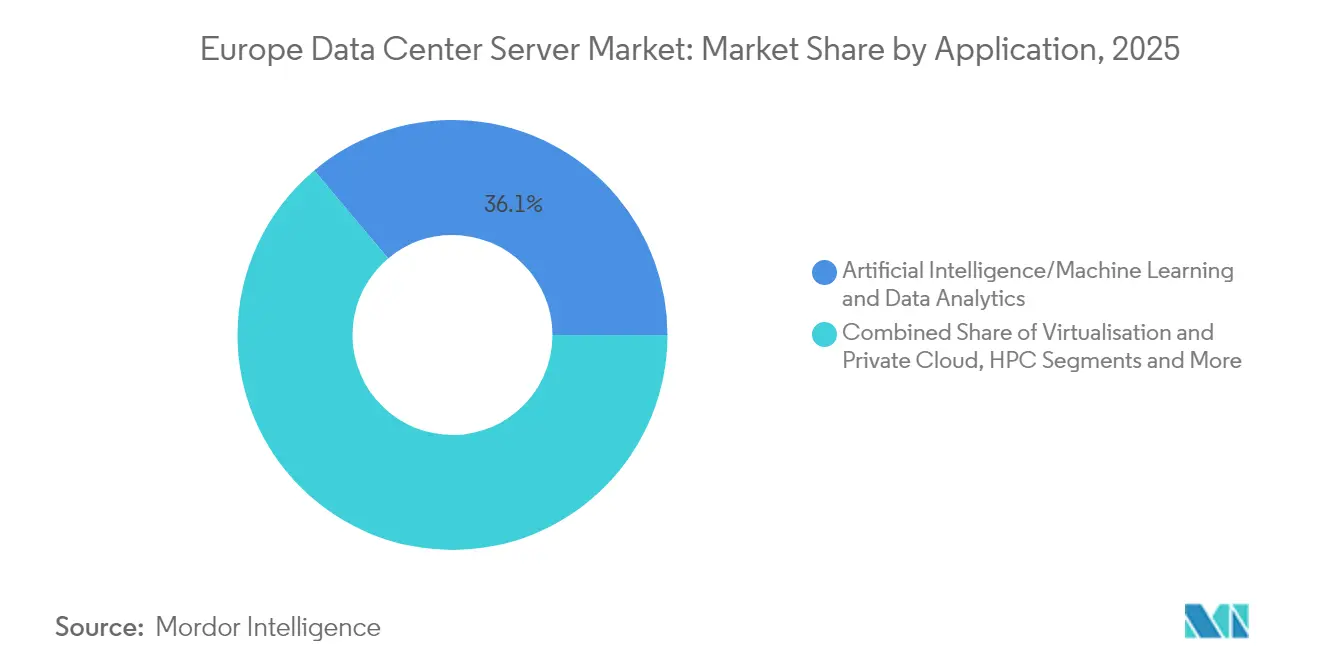

- Por aplicación, las cargas de trabajo de IA/ML representaron el 36,12% de la participación del tamaño del mercado europeo de servidores para centros de datos en 2025, mientras que la virtualización/nube privada avanza a una CAGR del 8,06% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación capturaron el 53,12% de la participación de ingresos en 2025; los proveedores hiperescaladores/de nube están creciendo más rápido a una CAGR del 8,72%.

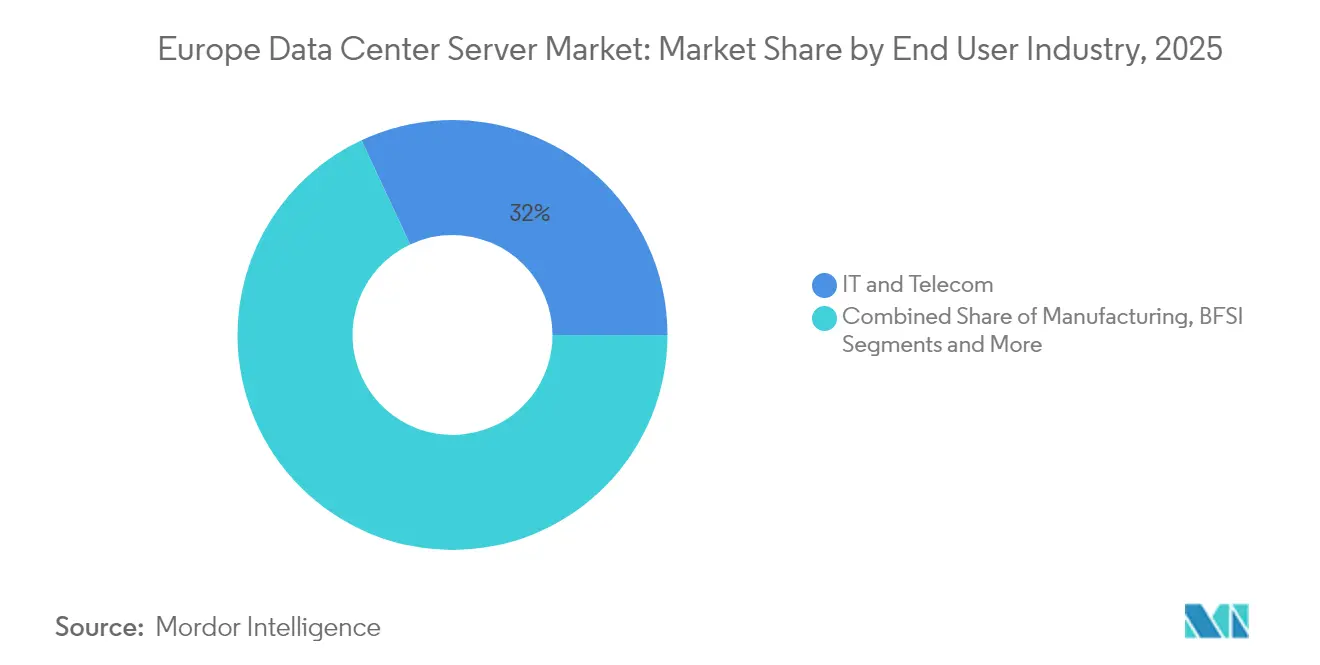

- Por industria de uso final, TI y telecomunicaciones comandaron el 31,96% de participación en 2025; la fabricación y la Industria 4.0 registran el crecimiento más rápido a una CAGR del 9,14%.

- Por país, Alemania mantuvo el 24,78% del tamaño del mercado europeo de servidores para centros de datos en 2025; Polonia es el mercado de más rápido crecimiento con una CAGR del 10,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Servidores para Centros de Datos

Análisis de Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción de computación en la nube y X como Servicio | +2.1% | Global, con mercados FLAPD liderando | Mediano plazo (2-4 años) |

| Despliegue comercial rápido de 5G y nodos perimetrales | +1.8% | Alemania, Países Bajos, región nórdica | Corto plazo (≤ 2 años) |

| Ciclo de renovación hiperescaladora hacia servidores GPU/IA | +2.5% | Francia, Alemania, mercados principales del Reino Unido | Corto plazo (≤ 2 años) |

| Incentivos del Pacto Verde de la UE para bastidores con refrigeración líquida | +1.2% | A nivel de la UE, con énfasis nórdico | Largo plazo (≥ 4 años) |

| IA soberana / Ley de Datos de la UE impulsando la computación en la región | +1.9% | Francia, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Auge de los microcentros de datos modulares y prefabricados | +0.9% | Mercados perimetrales, ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de computación en la nube y X como Servicio

Los hiperescaladores están construyendo zonas de disponibilidad específicas por región, impulsando una demanda sostenida de servidores a escala de bastidor. Microsoft confirmó tres nuevos centros de datos en el norte de Francia, mientras que AWS formó una entidad independiente de Nube Soberana Europea para satisfacer las normas de residencia de datos aws.amazon.com. Los operadores neerlandeses estiman que los centros de datos ahora añaden el 7,6% al PIB nacional debido a dicha actividad. [1]Comisión Europea, "Observatorio de Borde de la UE," europeancommission.europa.eu Los casos de estudio empresariales, como la migración de 10.000 empleados de Uniper a Azure, que resultó en un 50% menos de incidentes de TI, ilustran ganancias operativas tangibles.

Despliegue de 5G y nodos perimetrales

Los operadores despliegan microcentros de datos en sitios de estaciones base para cumplir con los objetivos de latencia inferior a 20 ms bajo el programa Observatorio de Borde de la UE. La red 5G privada de Ericsson en la planta de calentadores solares griega de Calpak muestra casos de uso en fabricación, mientras que German Edge Cloud impulsa la fábrica de Industria 4.0 de Rittal con más de 250 máquinas en red.

Renovación hiperescaladora hacia servidores GPU/IA

Dell registró USD 12,1 mil millones en pedidos de servidores optimizados para IA durante el primer trimestre de 2025, reflejando la urgencia corporativa de entrenar modelos generativos.[2]Dell Technologies, "Resultados del primer trimestre del ejercicio fiscal 2026," dell.comHPE aseguró un contrato de USD 1.000 millones para construir el clúster de IA de la plataforma X de Elon Musk, subrayando la escala de un solo acuerdo. NVIDIA está enviando sistemas Blackwell que entregarán 3.000 exaflops en cuatro países de la UE, el mayor despliegue coordinado de IA en Europa.

Incentivos del Pacto Verde de la UE para refrigeración líquida

Los operadores pueden reclamar desgravaciones fiscales por eficiencia energética cuando mejora el PUE, catalizando la adopción de sistemas de inmersión. La solución sumergida de GlobalConnect reduce el consumo de energía en un 90% y reduce la huella en un 80% globalconnect.dk. OVHcloud reporta un PUE de 1,28 con bucles híbridos de inmersión en agua, muy por debajo del promedio regional de 1,55.

Análisis de Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada del gasto de capital para nuevas instalaciones | -1.8% | Mercados de alto costo: Londres, Frankfurt, Ámsterdam | Corto plazo (≤ 2 años) |

| Precios volátiles de electricidad y carbono | -1.4% | Alemania, Reino Unido, regiones industriales | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de GPU/CPU avanzadas | -2.1% | Impacto global, agudo en despliegues centrados en IA | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre reutilización del calor residual y PUE | -0.7% | A nivel de la UE, región nórdica liderando el cumplimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del gasto de capital para nuevas instalaciones

Los costos de terrenos para parcelas de 20 hectáreas en centros de primer nivel aumentaron un 23% en 2025, mientras que las colas de asignación de energía superan los 36 meses.[3]Cushman & Wakefield, "Costos de Construcción de Centros de Datos Globales 2025," cushmanwakefield.comVantage Data Centers recurrió a una titulización de EUR 720 millones (USD 829,16 millones) para financiar cuatro construcciones en Alemania, mostrando financiamiento creativo. La escasez de mano de obra también infla los presupuestos, lo que lleva a los desarrolladores a orientarse hacia Polonia y España, donde los costos siguen siendo entre un 15% y un 20% más bajos.

Escasez en la cadena de suministro de GPU/CPU avanzadas

Los sustratos de NVIDIA H100/H200 están concentrados en Taiwán y Japón, elevando el riesgo geopolítico. La demanda de memoria de alto ancho de banda podría alcanzar USD 21.000 millones en 2025, desplazando las líneas de componentes heredados. Ha surgido un mercado gris, con precios secundarios que superan el precio de venta al público sugerido en un 70%, lo que empuja a las empresas a diversificar las fuentes de suministro y a asegurar acuerdos de suministro plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: El Dominio del Nivel 3 Impulsa los Estándares de Fiabilidad

Las instalaciones de Nivel 3 representaron el 71,62% de la participación del mercado europeo de servidores para centros de datos en 2025, un testimonio de su equilibrio entre costo y resiliencia. Las instituciones financieras aceleraron las actualizaciones tras recientes interrupciones, adoptando el Nivel 3 para cargas de trabajo críticas para las transacciones. DZ BANK desplegó Hitachi Vantara EverFlex para garantizar el almacenamiento siempre activo, reforzando esta preferencia. Se proyecta que el tamaño del mercado europeo de servidores para centros de datos para el Nivel 4 se expanda un 9,98% anualmente a medida que los operadores de IA y nube soberana exigen un tiempo de actividad tolerante a fallos. Los proyectos de supercomputadoras gubernamentales, como el contrato de Eviden en Serbia, validan el creciente atractivo del Nivel 4.

Los despliegues perimetrales sostienen el uso limitado de suites de Nivel 1/2 para entornos de desarrollo donde la proximidad importa más que la redundancia. Sin embargo, las directivas más estrictas de la UE sobre la notificación de incidentes podrían gradualmente desplazar incluso los sitios periféricos hacia la certificación de Nivel 3, apuntalando un aumento estructural en los requisitos de especificación en todo el mercado europeo de servidores para centros de datos.

Por Factor de Forma: Las Cuchillas de Media Altura Lideran la Evolución de la Computación Densa

Las cuchillas de media altura retuvieron el 63,85% de los ingresos en 2025, anclando los parques heredados de virtualización. La línea ThinkSystem V4 de Lenovo, construida sobre Intel Xeon 6, renueva este segmento principal. El tamaño del mercado europeo de servidores para centros de datos para las cuchillas de cuarto de altura está creciendo más rápido a una CAGR del 8,35% a medida que los operadores equipan nodos micro-perimetrales dentro de puntos de venta minoristas y torres de telefonía móvil.

Las cuchillas de altura completa siguen siendo vitales para los clústeres de GPU; el UCS C845A de Cisco aloja ocho GPU NVIDIA dentro de 4 unidades de bastidor, cumpliendo con los ajustados presupuestos de energía de bastidor. Las arquitecturas de referencia modulares como NVIDIA MGX permiten a los operadores instalar nuevas tarjetas aceleradoras sin reemplazar los rieles, extendiendo la vida útil de los activos y reduciendo el costo total de propiedad.

Por Aplicación/Carga de Trabajo: La IA/ML Transforma los Requisitos de los Servidores

Las cargas de trabajo de IA/ML capturaron el 36,12% de la participación del mercado europeo de servidores para centros de datos en 2025, superando a la computación de alto rendimiento por primera vez. Las empresas entrenan grandes modelos de lenguaje en clústeres construidos alrededor de AMD EPYC y NVIDIA H100; CHARM Therapeutics trasladó su parque de 128 GPU del Reino Unido a Islandia para combinar energía verde con rendimiento. El análisis intensivo en almacenamiento también se expande a medida que las unidades NVMe y E3.S reducen la latencia de E/S por debajo de 50 µs.

La virtualización/nube privada registra una CAGR del 8,06% hasta 2031 a medida que los bancos y las aseguradoras eliminan gradualmente los mainframes locales. La supercomputadora Blue Lion de HPE en el Centro Leibniz, refrigerada al 100% por líquido directo, ofrece aceleraciones de 30×, demostrando el papel de la refrigeración avanzada en la consolidación de IA y computación de alto rendimiento.

Por Tipo de Centro de Datos: Las Instalaciones de Colocación Conectan las Demandas Empresariales e Hiperescaladoras

Los proveedores de colocación capturaron el 53,12% del tamaño del mercado europeo de servidores para centros de datos en 2025 al ofrecer entornos listos para el cumplimiento normativo sin tensión de capital. La adquisición de las instalaciones irlandesas de BT por parte de Equinix refleja un giro hacia geografías de energía verde. Los hiperescaladores muestran una CAGR del 8,72% a medida que Microsoft, Google y Meta aprovisionan capacidad anticipada para IA.

Está surgiendo la tenencia híbrida: las empresas descargan cargas de trabajo estables a instalaciones de colocación mientras envían trabajos de IA a la nube. La expansión de EUR 1.400 millones de Vantage Data Centers demuestra grandes campus construidos a medida para esta tendencia.

Por Industria de Uso Final: TI y Telecomunicaciones Lideran la Inversión en Infraestructura Digital

TI y telecomunicaciones representaron el 31,96% de los ingresos en 2025, impulsados por las actualizaciones del núcleo 5G y el crecimiento de los servicios de transmisión en línea. Deutsche Bank redujo el número de servidores en un 25% utilizando Google Distributed Cloud en su plataforma Autobahn FX. La fabricación es el segmento de más rápido crecimiento con una CAGR del 9,14%, ya que el análisis perimetral optimiza las líneas de producción. La planta de Haiger de Rittal, gestionada por German Edge Cloud, ilustra el control de calidad en tiempo real a escala.

La atención sanitaria continúa su cautelosa migración a la nube; el NHS cierra salas heredadas pero retiene servidores locales para conjuntos de datos clasificados bajo el RGPD. Las empresas de servicios energéticos como Vattenfall ejecutan Databricks Intelligence para modelar el despacho de energías renovables, destacando los diversos impulsores de la demanda.

Análisis Geográfico

Alemania mantuvo el liderazgo con una participación del 24,78% en el mercado europeo de servidores para centros de datos en 2025. El intercambio de internet DE-CIX de Frankfurt y los abundantes inquilinos corporativos sostienen una alta absorción de bastidores. Los ingresos podrían alcanzar USD 25.300 millones en 2029 a medida que los nuevos campus de Rin-Meno aseguran 600 MW de potencia de red entrante. Sin embargo, la escasez de terrenos y las colas de conexión a la red de 18 meses empujan a los operadores hacia Berlín y Renania del Norte-Westfalia.

Polonia está emergiendo más rápido, con una CAGR del 10,22% a medida que Varsovia se convierte en un centro de acceso a la nube. Google, Microsoft y Oracle han encargado zonas de disponibilidad de más de 50 MW, aprovechando las atractivas tarifas eléctricas y la proximidad a Europa Occidental. El plan de la década digital del gobierno por PLN 11.000 millones asigna incentivos para instalaciones de colocación regionales, acelerando las cadenas de suministro de bastidores.

Panorama Competitivo

La competencia se está intensificando a medida que los ciclos de renovación de IA interrumpen las posiciones consolidadas. Intel responde con los núcleos E de Sierra Forest orientados a cargas de trabajo en la nube, pero la disponibilidad solo en el segundo semestre de 2025 frena el impulso. El cuasi monopolio de NVIDIA en GPU de gama alta es tanto una ventaja como un cuello de botella; las asignaciones favorecen a los ocho principales fabricantes de equipos originales, creando escasez para los integradores de nivel medio.

Los líderes europeos aprovechan las narrativas de soberanía. OVHcloud comercializa clústeres de IA en la región refrigerados por bucles de agua propietarios; los actores globales se ven obligados a igualar dichas métricas de sostenibilidad. Los proveedores de refrigeración líquida como Submer y GRC se asocian con instalaciones de colocación para modernizar las salas existentes, creando una capa competitiva secundaria en torno a la eficiencia energética. La resiliencia de la cadena de suministro se convierte en un factor decisivo; los proveedores capaces de asegurar asignaciones de sustratos y memoria de alto ancho de banda bloquean pedidos con 12 meses de anticipación, presionando a los competidores más lentos.

Líderes de la Industria Europea de Servidores para Centros de Datos

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

Fujitsu

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA comienza a enviar 3.000 exaflops de sistemas Blackwell a Francia, Italia, España y el Reino Unido, el mayor despliegue de hardware de IA en Europa.

- Junio de 2025: AWS constituye una filial de Nube Soberana Europea para satisfacer las normas de residencia de datos de la UE.

- Junio de 2025: Vantage Data Centers recauda EUR 720 millones (USD 829,16 millones) mediante la primera titulización de centros de datos de Europa para financiar cuatro sitios en Alemania.

- Mayo de 2025: HPE presenta una cartera de nube privada que promete un ahorro del 90% en licencias de máquinas virtuales y un costo total de propiedad 2,5 veces menor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado europeo de servidores para centros de datos abarca todos los nodos de cómputo nuevos montados en rack, diseños de blade, rack y micro-blade que se envían a instalaciones de hiperescala, colocación, empresariales y de borde en 19 países europeos. Las ventas incluyen configuraciones basadas en CPU y GPU, chasis asociados y módulos de gestión integrados, valorados a precios de fábrica.

Exclusión del alcance: Los servidores reacondicionados independientes, las plataformas de virtualización de software puro y los kits de caja blanca ensamblados internamente por los hiperescaladores no se contabilizan.

Descripción general de la segmentación

- Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Cuchillas de Media Altura

- Cuchillas de Altura Completa

- Cuchillas de Cuarto de Altura / Micro-cuchillas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas Perimetrales / IoT

- Por Tipo de Centro de Datos

- Hiperescaladores/Proveedor de Servicios en la Nube

- Instalaciones de Colocación

- Empresarial y Perimetral

- Por Industria de Uso Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Fabricación e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

- Por Geografía

- Austria

- Bélgica

- Dinamarca

- Francia

- Alemania

- Irlanda

- Italia

- Países Bajos

- Noruega

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con gerentes de producto de OEM de servidores, operadores de colocación nórdicos, contratistas eléctricos alemanes y directores de TI de grandes bancos franceses. Estas discusiones validan los ciclos de actualización, las tasas de incorporación de GPU y los presupuestos de energía, y señalan particularidades regionales, como las moratorias de construcción en Irlanda, que las fuentes secundarias no detectan.

Investigación documental

Comenzamos con estadísticas públicas de Eurostat, los informes de Economía Digital de la Comisión Europea, códigos de importación aduanera para HS 847141 y registros de uso de energía como ENTSO-E. Los organismos comerciales, incluidos la European Data Centre Association y el Uptime Institute, proporcionan ratios de densidad de rack y de adopción por niveles, mientras que los feeds de patentes de Questel sugieren próximos cambios en los factores de forma. Los informes 10-K de las empresas, las presentaciones para inversores y las llamadas de resultados recopilados a través de Dow Jones Factiva, junto con los resúmenes financieros de D&B Hoovers, completan los puntos de referencia de ingresos y ASP. Las fuentes citadas anteriormente ilustran nuestro enfoque y no son exhaustivas; numerosos otros conjuntos de datos abiertos informan la calibración de variables.

Dimensionamiento del mercado y previsión

Un modelo descendente traduce los datos de producción y comercio ajustados por importaciones en un grupo de actualización de la base instalada, que luego se somete a pruebas de estrés frente a consolidaciones ascendentes muestreadas de envíos de proveedores y verificaciones de canales. Las variables clave incluyen la densidad promedio de rack, la participación de incorporación de GPU, la progresión del ASP de servidores, las finalizaciones de construcción de centros de datos y la penetración de la virtualización empresarial. Una regresión multivariante relaciona esos impulsores con los ingresos históricos de servidores, produciendo el valor de referencia. El análisis de escenarios superpone los mandatos de eficiencia energética de la UE y la aceleración de las cargas de trabajo de IA para generar previsiones durante el período de pronóstico. Las brechas en las muestras ascendentes se cubren con promedios ponderados de cohortes de instalaciones adyacentes antes de la alineación final.

Ciclo de validación de datos y actualización

Los resultados se someten a un control de varianza frente a métricas independientes, como los envíos de UPS y las adiciones de capacidad de energía. Los revisores senior dan su aprobación solo después de que se resuelven las anomalías; los informes se actualizan anualmente, y los recontactos a mitad de año desencadenan actualizaciones cuando los proveedores cambian sus orientaciones o las regulaciones cambian.

Por qué nuestra línea de base de servidores para centros de datos en Europa merece la confianza de los tomadores de decisiones

Los valores publicados suelen divergir porque las empresas mezclan equipos de centros de datos con infraestructura más amplia, aplican diferentes ventanas de actualización o convierten divisas tardíamente.

Los principales impulsores de las brechas incluyen alcances de hardware de instalaciones más amplios, omisión de primas de GPU y suposiciones de cadencia de actualización más lentas que adoptan los editores rivales, mientras que el modelo de Mordor se centra estrictamente en nuevos nodos de servidor, utiliza USD constantes de 2024 y se actualiza cada doce meses.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 29,85 B (2025) | Mordor Intelligence | - |

| USD 27,58 B (2024) | Global Consultancy A | Excluye los lanzamientos de micro-blade y los recargos de GPU |

| USD 13,00 B (2024) | Regional Consultancy B | Contabiliza solo la actualización empresarial, omite los hiperescaladores |

| USD 47,23 B (2024) | Industry Journal C | Agrupa energía, refrigeración y almacenamiento con los servidores |

La comparación muestra que, una vez eliminados los diferentes alcances y variables, el enfoque disciplinado y actualizado anualmente de Mordor ofrece una línea de base equilibrada y transparente que los clientes pueden rastrear hasta puntos de datos claros y sobre la cual pueden construir planes con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de servidores para centros de datos?

El mercado está valorado en USD 32,22 mil millones en 2026 y se proyecta que alcance USD 47,28 mil millones en 2031.

¿Qué país lidera la demanda de servidores en Europa?

Alemania lidera con una participación del 24,78% en 2025 gracias a la conectividad de Frankfurt y su gran base empresarial.

¿Qué tan rápido está impulsando la IA las actualizaciones de servidores?

Las cargas de trabajo de IA/ML ya representan el 36,12% de la participación de mercado y las renovaciones de GPU hiperescaladoras añaden aproximadamente +2,5 puntos porcentuales a la CAGR del mercado.

¿Por qué los operadores están adoptando la refrigeración líquida?

Los incentivos del Pacto Verde de la UE y las mayores densidades de bastidor permiten a los operadores reducir el consumo de energía hasta en un 90% y lograr un PUE inferior a 1,3.

Última actualización de la página el: