Tamaño y Participación del Mercado de Centros de Datos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

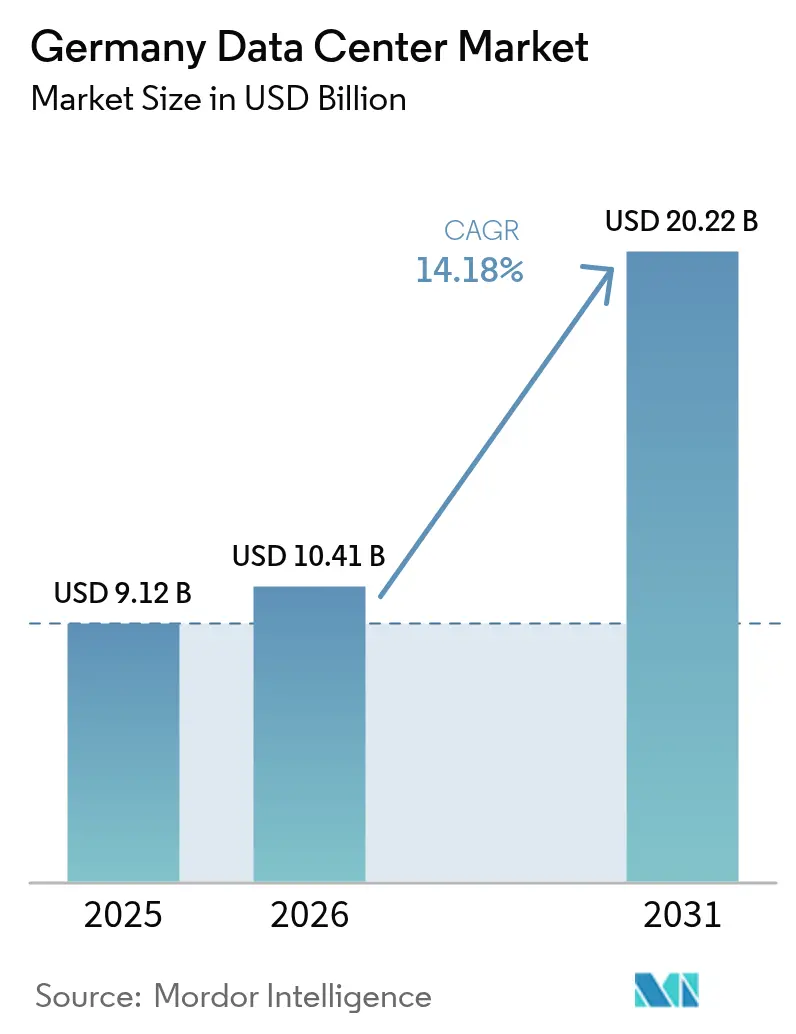

| Tamaño del mercado en el año base (2025) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Alemania por Mordor Intelligence

El tamaño del mercado de Centros de Datos de Alemania en 2026 se estima en USD 10.410 millones, creciendo desde el valor de 2025 de USD 9.120 millones, con proyecciones para 2031 que muestran USD 20.220 millones, creciendo a una CAGR del 14,18% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca desde 3,44 miles de megavatios en 2025 hasta 6,23 miles de megavatios en 2030, a una CAGR del 12,60% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. El crecimiento está impulsado por el auge de las cargas de trabajo de inteligencia artificial (IA), los gastos de capital sostenidos de los hiperescaladores y los requisitos regulatorios que favorecen las instalaciones modernas de alta densidad. El mercado ya se posiciona como el segundo centro más grande de Europa; el arrendamiento previo de los hiperescaladores en Fráncfort está absorbiendo la nueva capacidad más rápido de lo que puede entregarse, mientras que los despliegues de edge habilitados por 5G diversifican la demanda más allá de la principal área metropolitana. El aumento de las densidades de rack y la adopción de la refrigeración líquida están reduciendo la brecha de rendimiento entre los entornos de nube y los locales, lo que alienta a las empresas a abandonar las salas de servidores heredadas. Por último, los incentivos gubernamentales para la infraestructura soberana de IA y la reutilización del calor residual crean fuentes de ingresos adicionales que refuerzan la justificación de inversión para nuevos proyectos.

Conclusiones Clave del Informe

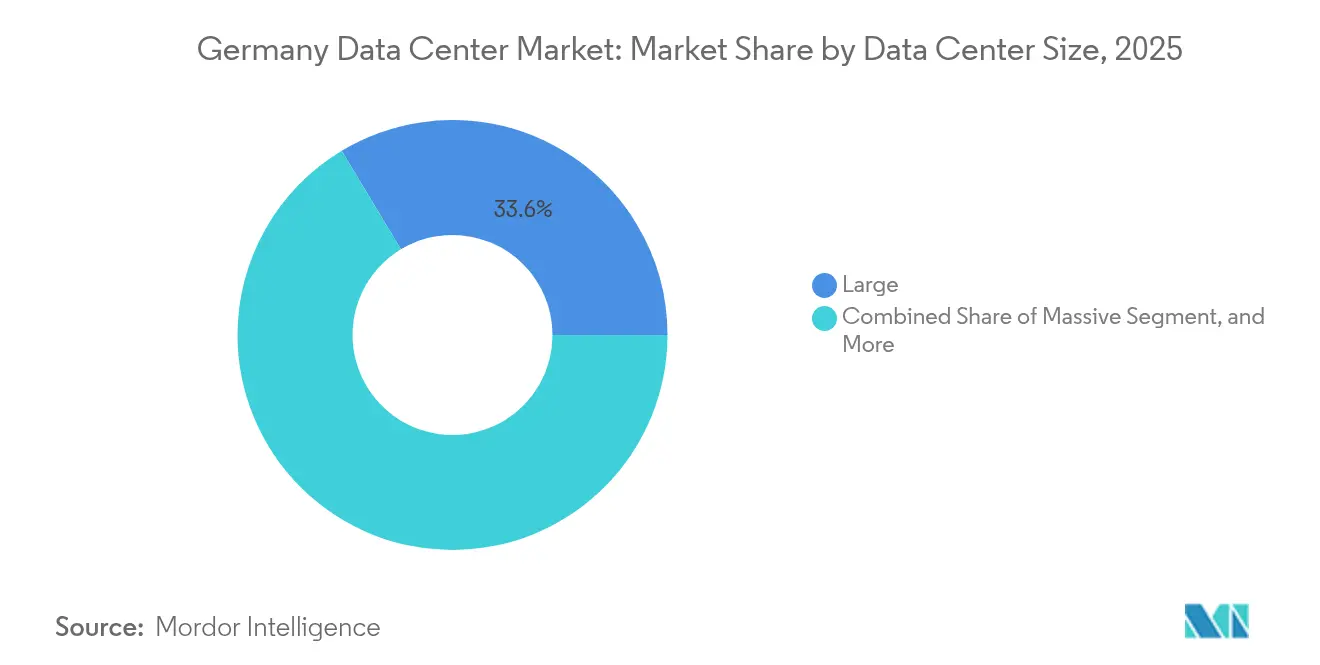

- Por tamaño de centro de datos, las instalaciones grandes representaron el 33,62% de la participación del mercado de Centros de Datos de Alemania en 2025; se prevé que los sitios edge se expandan a una CAGR del 12,97% hasta 2031.

- Por tipo de nivel, el Nivel 3 dominó con una participación de ingresos del 59,25% en 2025, mientras que se proyecta que el Nivel 4 muestre la CAGR más alta del 13,62% de 2025 a 2031.

- Por tipo de centro de datos, los proveedores de colocación controlaron el 81,12% del tamaño del mercado de Centros de Datos de Alemania en 2025; los despliegues empresariales y edge avanzan a una CAGR del 12,95%.

- Por usuario final, TI y telecomunicaciones capturaron el 55,21% de la participación del tamaño del mercado de Centros de Datos de Alemania en 2025, mientras que las cargas de trabajo de BFSI se aceleran a una CAGR del 12,76% hasta 2031.

- Por zona de alta concentración, Fráncfort representó el 59,10% de la participación del mercado de Centros de Datos de Alemania en 2025; la región del Resto de Alemania se expande a una CAGR del 13,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de Cargas de Trabajo Impulsadas por IA, Nube y 5G | +3.2% | Nacional, liderado por Fráncfort y Berlín | Corto plazo (≤ 2 años) |

| Compromisos de Expansión de Hiperescaladores en Fráncfort | +2.8% | Área Metropolitana de Fráncfort, desbordamiento hacia Renania | Mediano plazo (2-4 años) |

| Sólida Conectividad de Fibra y Cables Submarinos a través de DE-CIX | +1.9% | Núcleo de Fráncfort, Hamburgo como secundario | Largo plazo (≥ 4 años) |

| Demanda de Colocación Impulsada por la Transformación Digital Corporativa y el RGPD | +2.1% | Principales áreas metropolitanas a nivel nacional | Mediano plazo (2-4 años) |

| Iniciativas de Gigafábricas de IA Respaldadas por el Gobierno | +1.7% | Mercados secundarios a nivel nacional | Largo plazo (≥ 4 años) |

| Mandatos de Aprovechamiento del Calor Residual | +0.9% | Centros urbanos con redes de calefacción urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Cargas de Trabajo Impulsadas por IA, Nube y 5G

La aceleración de la inferencia y el entrenamiento impulsados por GPU está elevando las densidades de rack a 30-100 kW, un salto quíntuple respecto a los parques empresariales tradicionales. El programa de EUR 3.200 millones de Microsoft para duplicar la capacidad nacional de IA antes de 2026 ilustra el cambio de escala, mientras que Deutsche Telekom apunta a 10.000 nodos edge para 2030 con el fin de dar soporte a casos de uso de baja latencia de 5G. La utilización media de los hiperescaladores en Fráncfort supera ahora el 85%, lo que reduce la oferta disponible y empuja a los nuevos participantes hacia sitios secundarios. La adopción de la refrigeración líquida está ganando impulso, ya que los sistemas de aire ya no pueden evacuar la carga térmica de los densos clústeres de GPU. Estas realidades técnicas amplifican colectivamente la demanda de energía y espacio en planta, elevando directamente las oportunidades de ingresos para los operadores que se adhieren a los estrictos códigos de eficiencia del mercado de centros de datos de Alemania.

Compromisos de Expansión de Hiperescaladores en Fráncfort

El compromiso de Amazon Web Services de USD 9.440 millones hasta 2040 representa la mayor inversión privada en infraestructura en Alemania hasta la fecha, consolidando a Fráncfort como el núcleo de IA del país. Tal escala atrae a inquilinos empresariales que valoran la proximidad de latencia a los puntos de acceso a la nube, pero la misma concentración infla los precios del suelo y agrava los cuellos de botella en la red eléctrica. Los operadores modelan ahora construcciones multifásicas con grupos electrógenos diésel intermedios mientras esperan las conexiones de alta tensión definitivas. Aunque el riesgo está concentrado, la visibilidad de los ingresos a corto plazo mejora porque los inquilinos ancla típicamente bloquean contratos de energía de 10 a 15 años.

Sólida Conectividad de Fibra y Cables Submarinos a través de DE-CIX

DE-CIX Fráncfort procesa más de 17 Tbps de tráfico máximo, lo que otorga a los centros de datos en colocación acceso privilegiado a más de 1.000 redes de operadores. El cable submarino IOEMA que aterrizará en Wilhelmshaven en 2027 añadirá 1,3 Pbps de capacidad y diversificará las rutas entrantes para el norte de Alemania, diluyendo potencialmente el monopolio de Fráncfort con el tiempo. [1]Plan de Desarrollo de la Red, "Electricity Scenario Framework 2037-2045", netzentwicklungsplan.de Múltiples redes troncales redundantes reducen la latencia para el comercio algorítmico y la replicación en la nube, reforzando el atractivo del mercado de centros de datos de Alemania para los sectores sensibles al rendimiento.

Demanda de Colocación Impulsada por la Transformación Digital Corporativa y el RGPD

La Sección 393 del Código Social, vigente desde julio de 2024, obliga a que los datos sanitarios residan dentro del Espacio Económico Europeo. Las empresas que ya gestionan el cumplimiento del RGPD se enfrentan ahora a mandatos de residencia aún más estrictos, lo que impulsa una migración acelerada hacia salas de colocación auditadas profesionalmente que mantienen el procesamiento en suelo alemán. Certificaciones como BSI C5 se convierten en factores diferenciadores, lo que permite a los proveedores cobrar tarifas premium mientras mejoran simultáneamente la resiliencia cibernética nacional.[2]BMWK, "Ein Stromnetz für die Energiewende," bmwk.de

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Limitaciones de Conexión a la Red Eléctrica en Fráncfort | -2.1% | Área Metropolitana de Fráncfort, Rin-Meno | Corto plazo (≤ 2 años) |

| Altos Costos de Electricidad en Comparación con los Pares de la UE | -1.8% | Nacional, mayor incidencia en el suroeste industrial | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de la EnEfG | -1.3% | Nacional, instalaciones de más de 300 kW | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Cualificada para Refrigeración Líquida | -0.9% | Construcciones nacionales centradas en IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Conexión a la Red Eléctrica en el Área Metropolitana de Fráncfort

La Bundesnetzagentur asigna ahora nuevas conexiones de alta capacidad mediante un mecanismo de cola a medida que las subestaciones locales se acercan a la saturación. Los promotores informan de retrasos de 18 a 24 meses para conexiones de ≥50 MW, lo que obliga a la puesta en servicio por etapas o al traslado a parcelas cercanas en Renania. Un programa de refuerzo de EUR 750 millones aliviará la presión, pero es poco probable que su pleno impacto se materialice antes de 2033. [3]Bundesnetzagentur, "Informe medioambiental sobre la ampliación de la red", bundesnetzagentur.de En consecuencia, algunos proyectos adquieren previamente almacenamiento en baterías para autoabastecer las cargas críticas durante la puesta en marcha, lo que infla los presupuestos de capital y complica la financiación.

Altos Costos de Electricidad en Comparación con los Pares de la UE

Las tarifas industriales promedian entre EUR 0,15 y EUR 0,20 por kWh, en comparación con EUR 0,10-0,12 en Francia. El gravamen nacional de CO₂ aumentó a EUR 55 por derecho de emisión en 2025 y pasará a una banda de subasta en 2026, reforzando la brecha de costos. Los operadores contrarrestan el aumento de las facturas firmando Contratos de Compra de Energía (PPA) renovables a largo plazo o invirtiendo en energía solar en el sitio y recuperación de bombas de calor. Sin embargo, la erosión de los márgenes persiste, especialmente en las instalaciones de alta densidad de GPU cuyo consumo de energía aumenta constantemente. Las cargas de trabajo sensibles al precio pueden derivar hacia los mercados nórdicos, moderando el potencial de crecimiento de la industria de centros de datos de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: La Computación en el Borde Impulsa la Diversificación

Las instalaciones grandes retuvieron el 33,62% de la participación del mercado de Centros de Datos de Alemania en 2025 gracias a las economías de escala de los hiperescaladores. Sin embargo, los sitios edge, aunque más pequeños, están encaminados a una CAGR del 12,97% a medida que la adopción del 5G acelera el procesamiento localizado. El tamaño del mercado de Centros de Datos de Alemania asignado al edge sigue siendo modesto hoy en día, pero operadores como Deutsche Telekom planean 10.000 nodos para 2030, una hoja de ruta que multiplicará los recuentos de Puntos de Presencia (PoP) regionales. Las unidades edge frecuentemente ocupan centrales de telecomunicaciones rehabilitadas, lo que reduce los costos del suelo y acorta los ciclos de obtención de permisos. Las modernizaciones de refrigeración líquida se están convirtiendo en estándar incluso en micrositios porque las inferencias de IA requieren racks de alta densidad similares a los campus centrales.

Las instalaciones medianas, de entre 5 y 25 MW a menudo, ofrecen una opción intermedia para las empresas que superan las salas locales pero aún no están preparadas para los parques de hiperescala. En Fráncfort, los campus mega que superan los 100 MW continúan iniciando su construcción, aunque la escasez en la red eléctrica obliga a una energización por fases. El mercado de Centros de Datos de Alemania combina así desarrollos centralizados masivos con un borde periférico en proliferación, acercando el cómputo a los usuarios sin sacrificar la interconectividad en la nube.

Por Tipo de Nivel: La Misión Crítica Impulsa la Demanda Premium

Las instalaciones de Nivel 3 comprendieron el 59,25% de la potencia instalada en 2025, lo que refleja la preferencia de las empresas por el mantenimiento concurrente a un precio manejable. El tamaño del mercado de Centros de Datos de Alemania asignado al Nivel 4 crece más rápidamente, con una CAGR del 13,62%, porque las cargas de trabajo de BFSI y el entrenamiento de IA no pueden tolerar tiempos de inactividad durante largos ciclos de ejecución de modelos. Las empresas financieras en Fráncfort especifican habitualmente diseños tolerantes a fallos que ofrecen una disponibilidad de ≥99,995%. Los sitios edge tienden hacia equivalentes de Nivel 2, pero incorporan cada vez más circuitos de refrigeración líquida N+1, avanzando efectivamente en la escala de resiliencia.

Los hiperescaladores financian construcciones de Nivel 4 donde las cargas de trabajo justifican el tiempo de actividad premium, mientras que las instancias de nube de consumo con escalado automático se conforman con el Nivel 3. La certificación según la norma EN 50600-3 es ahora un requisito básico en todas las nuevas construcciones alemanas. Con el tiempo, las arquitecturas híbridas integrarán núcleos de Nivel 4 con puestos de avanzada edge resilientes, dotando al mercado de Centros de Datos de Alemania de una topología multinivel alineada con la criticidad de las cargas de trabajo.

Por Tipo de Centro de Datos: El Dominio de la Colocación se Enfrenta a la Disrupción del Edge

Los operadores de colocación gestionaron el 81,12% de los megavatios desplegados en 2025, prueba de la persistente demanda de externalización. Los racks de colocación minorista atienden a las pymes que necesitan expansión incremental, mientras que las suites mayoristas albergan nodos en la nube y plataformas nativas digitales. El mercado de Centros de Datos de Alemania continúa liberalizándose a medida que nuevos campus en terrenos vírgenes combinan colocación y módulos de construcción a medida.

Las autoconstrucciones empresariales y edge, aunque todavía nicho, escalan a una CAGR del 12,95%. Las empresas de BFSI que persiguen la soberanía de datos o la latencia ultralow frecuentemente encargan suites privadas dentro de módulos multiarrendatario para equilibrar el control con la conectividad. Mientras tanto, los proveedores especializados en alojamiento de GPU se hacen con un subsegmento premium, combinando infraestructura con servicios gestionados de IA. La capacidad excedente, principalmente en ciudades secundarias donde las construcciones especulativas superaron la demanda, se está contrayendo lentamente a medida que los operadores convierten las instalaciones no utilizadas en matrices edge modulares.

Por Usuario Final: BFSI Lidera la Transformación Digital

TI y telecomunicaciones siguieron siendo el ancla, representando el 55,21% del tamaño del mercado de Centros de Datos de Alemania en 2025. El crecimiento se ha moderado dado que los cimientos en la nube ya están establecidos, pero la virtualización de funciones de red y el corte de red 5G aún generan carga incremental. Las cargas de trabajo de banca, servicios financieros y seguros se expandirán más rápidamente a una CAGR del 12,76% a medida que el comercio algorítmico y el análisis de riesgos en tiempo real requieren aceleración por GPU.

La digitalización de la administración pública, impulsada por el Ministerio Digital de 2025, lleva las cargas de trabajo sensibles a nubes nacionales. Los adoptantes del sector manufacturero aprovechan el análisis de IoT industrial que necesita tanto nodos edge de fábrica como clústeres centrales de entrenamiento de IA. Las empresas de medios de comunicación y entretenimiento consumen capacidad de GPU en ráfaga para renderizado, mientras que los desarrolladores de vehículos autónomos ingieren telemetría a escala de petabytes. En conjunto, estos sectores garantizan una demanda diversificada, amortiguando a la industria de centros de datos de Alemania frente a las caídas en un solo sector.

Análisis Geográfico

Los centros de datos de Fráncfort representaron el 59,10% de la capacidad de energía desplegada de Alemania en 2025, lo que subraya el dominio continuo de la ciudad dentro del mercado de centros de datos de Alemania. El clúster de la ciudad alberga 745 MW de carga de TI en funcionamiento, con 542 MW en construcción y otros 383 MW en planificación. Los precios del suelo superan los EUR 4.500 por m² y las colas de conexión a la red ahora exceden los dos años. A pesar de las restricciones, los hiperescaladores firman prearrendamientos porque DE-CIX ofrece una densidad de operadores de telecomunicaciones sin igual y un alcance de submilisegundo hacia los centros financieros europeos. Las mesas de negociación de alta frecuencia valoran la latencia de microsegundos, lo que permite a los operadores cobrar tarifas de interconexión premium que compensan los elevados costos inmobiliarios.

Hamburgo está evolucionando hacia el nodo secundario. La capacidad actual de 92 MW, más 76 MW en construcción y 219 MW en planificación, posiciona a la ciudad portuaria para un crecimiento de tres dígitos. El acceso directo a la energía eólica marina y el próximo aterrizaje del cable IOEMA en Wilhelmshaven mejoran el abastecimiento de energía verde y el alcance internacional, respectivamente. Las autoridades locales promueven esquemas de recuperación de calor que alimentan las redes de distrito, alineándose con los mandatos de la EnEfG y reduciendo la PUE efectiva.

El segmento del resto de Alemania, que abarca Renania, Berlín, Múnich y los clústeres bávaros emergentes, registra la expansión más rápida con una tasa de crecimiento anual compuesto (CAGR) del 13,71%. Renania se beneficia del campus de Microsoft en Bergheim-Bedburg, aprovechando la capacidad excedente de la red de lignito que está siendo reconvertida para cargas digitales. La trayectoria de Berlín sufrió un revés cuando Google suspendió una construcción planificada en 2025; sin embargo, la adopción de la nube por parte del sector público y una vibrante escena de empresas emergentes siguen sustentando los requisitos a largo plazo. Múnich atrae a los equipos de investigación y desarrollo de Apple y OpenAI, pero la limitada fibra metropolitana y la estricta zonificación ralentizan las nuevas construcciones. En general, la dispersión geográfica está aumentando a medida que los operadores buscan suelo más económico, proximidad a energías renovables y ciclos de permisos más cortos, ampliando la huella del mercado de centros de datos de Alemania.

Panorama Competitivo

Fráncfort comandó el 59,92% de los megavatios desplegados en 2024 y sigue siendo el centro gravitacional del mercado de Centros de Datos de Alemania. El clúster de la ciudad alberga 745 MW de carga de TI en vivo, con 542 MW en construcción y otros 383 MW en planificación. Los precios del suelo superan los EUR 4.500 por m² y las colas para la red eléctrica superan ahora los dos años. A pesar de las restricciones, los hiperescaladores firman prearrendamientos porque DE-CIX ofrece una densidad de operadores inigualable y un alcance de submilisegundo a los centros financieros europeos. Las mesas de negociación de alta frecuencia valoran la latencia de microsegundos, lo que permite a los operadores cobrar tarifas premium de interconexión que compensan los elevados costos inmobiliarios.

Hamburgo está evolucionando hacia el segundo nexo. La capacidad actual de 92 MW, más 76 MW en construcción y 219 MW en planificación, posiciona a la ciudad portuaria para un crecimiento de triple dígito. El acceso inmediato a la energía eólica marina y el próximo desembarco del cable IOEMA en Wilhelmshaven mejoran el aprovisionamiento de energía verde y el alcance internacional, respectivamente. Las autoridades locales promueven esquemas de recuperación de calor que alimentan las redes de calefacción urbana, alineándose con los mandatos de la EnEfG y reduciendo el PUE efectivo.

El segmento del Resto de Alemania, que abarca Renania, Berlín, Múnich y los emergentes clústeres bávaros, registra la expansión más rápida con una CAGR del 14,1%. Renania se beneficia del campus de Microsoft en Bergheim-Bedburg, aprovechando la capacidad excedente de la red de lignito que se reutiliza para cargas digitales. La trayectoria de Berlín sufrió un revés cuando Google archivó una construcción planificada en 2025, pero la adopción de la nube en el sector público y un vibrante ecosistema de startups siguen respaldando los requisitos a largo plazo. Múnich atrae a los equipos de investigación y desarrollo de Apple y OpenAI, pero la limitada fibra metropolitana y la estricta zonificación ralentizan las nuevas construcciones. En general, la dispersión geográfica está aumentando a medida que los operadores buscan suelo más barato, proximidad a energías renovables y ciclos de obtención de permisos más cortos, ampliando la huella del mercado de Centros de Datos de Alemania.

Líderes de la Industria de Centros de Datos de Alemania

CyrusOne Inc.

Digital Realty Trust Inc.

Equinix Inc.

NTT Corporation

Iron Mountain Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google canceló su instalación planificada en Berlín, lo que subraya los desafíos del mercado secundario.

- Junio de 2025: Northern Data Group reportó ingresos del primer semestre de EUR 94,3 millones, un aumento del 72% interanual.

- Mayo de 2025: Equinix abrió Frankfurt 10 con prearrendamiento completo y aprobó una expansión adicional.

- Febrero de 2025: Green Mountain y KMW culminaron su instalación sostenible cerca de Fráncfort.

Alcance del Informe del Mercado de Centros de Datos de Alemania

Fráncfort está cubierto como segmento por Zona de Alta Concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Construcción Propia | ||

| Empresarial / Edge | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Fráncfort |

| Hamburgo |

| Resto de Alemania |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Construcción Propia | ||

| Empresarial / Edge | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Fráncfort | ||

| Hamburgo | |||

| Resto de Alemania | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Este diseño facilita la correcta gestión del cableado y la infraestructura de refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de racks debe ser superior a 9.000 o el espacio de suelo elevado (EFE) debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de racks debe estar entre 9.000 y 3.001 o el EFE debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de racks debe estar entre 3.000 y 801 o el EFE debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de racks debe estar entre 800 y 201 o el EFE debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de racks debe ser inferior a 200 o el EFE debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: Colocación Minorista, Colocación Mayorista y Colocación de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- USUARIOS FINALES - El Mercado de Centros de Datos opera bajo un modelo B2B. BFSI, Gobierno, Operadores de Nube, Medios de Comunicación y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales usuarios finales del mercado estudiado. El alcance incluye únicamente a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Rack | Define la cantidad de energía consumida por el equipo y los servidores alojados en un rack. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y los equipos de red instalados en un rack. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Este diseño facilita la correcta gestión del cableado y la infraestructura de refrigeración. Se mide en pies cuadrados o metros cuadrados. |

| Acondicionador de Aire para Sala de Ordenadores (CRAC) | Es un dispositivo utilizado para monitorizar y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente existen dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte frontal del rack da hacia el pasillo. Aquí, el aire refrigerado se dirige hacia el pasillo para que pueda entrar por la parte frontal de los racks y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo en el que la parte trasera de los racks da hacia el pasillo. Aquí, el calor disipado por los equipos del rack se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos) / (Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se agrega un componente adicional (UPS, generadores, CRAC) de modo que, en caso de fallo de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías para que el suministro del UPS sea continuo a los equipos de TI incluso durante un corte de suministro de la red. El UPS apoya principalmente a los equipos de TI únicamente. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando tiempos de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesario más uno', denota la configuración de equipo adicional disponible para evitar tiempos de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, para lograr N+1 se requeriría un sistema UPS adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre los racks en una fila, donde extrae el aire cálido del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes eléctricas de suministro). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación sin interrupciones. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o en el que el número de racks que pueden instalarse es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de suelo de entre 5.001 y 20.000 pies cuadrados, o en el que el número de racks que pueden instalarse está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de suelo de entre 20.001 y 75.000 pies cuadrados, o en el que el número de racks que pueden instalarse está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de suelo de entre 75.001 y 225.000 pies cuadrados, o en el que el número de racks que pueden instalarse está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o en el que el número de racks que pueden instalarse es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son contratados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de entre 250 kW y 4 MW. Estos servicios son contratados principalmente por medianas y grandes empresas. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de transmisión por internet (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegados en todo el país, conectando regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por parte de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión por cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se utilizan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido entre dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son la principal fuente de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono de sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción