Tamaño y Participación del Mercado de Centros de Datos de Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

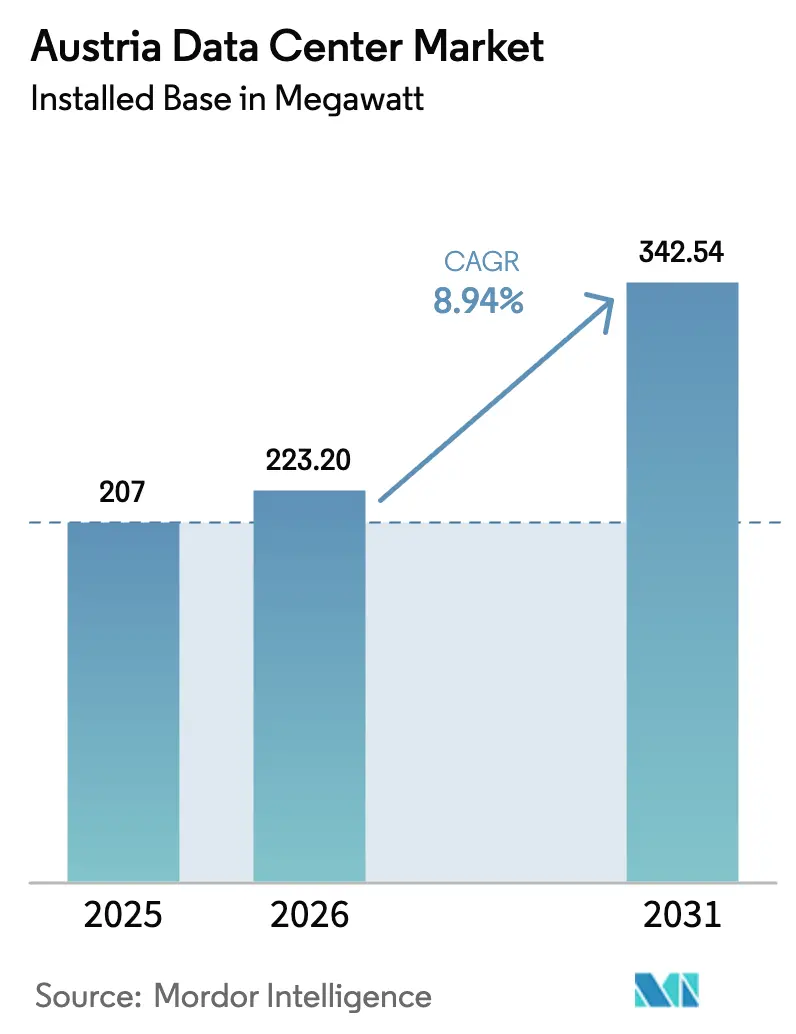

| Tamaño del mercado en el año base (2025) | 207 megavatio |

| Volumen del Mercado (2026) | 223.20 megavatio |

| Volumen del Mercado (2031) | 342.54 megavatio |

| Tasa de crecimiento (2026 - 2031) | 8.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Austria por Mordor Intelligence

Se proyecta que el tamaño del mercado de centros de datos de Austria, en términos de base instalada, se expanda de 207 megavatios en 2025 y 223,20 megavatios en 2026 a 342,54 megavatios en 2031, registrando una CAGR del 8,94% entre 2026 y 2031. El crecimiento del mercado está anclado en el núcleo de coubicación de Viena, mientras que los grandes proveedores de nube aceleran las construcciones de hiperescala en la circundante Baja Austria. Los operadores compiten por asegurar acuerdos de compra de energía respaldados por fuentes renovables, mejorar la eficiencia energética e integrar el calor residual en las redes de calefacción urbana. Los cuellos de botella en la red del corredor oeste-este, el aumento de los costos de construcción vinculados a la transición al acero verde de Austria y la escasez de parcelas de terreno contiguas dentro de Viena moderan la trayectoria, por lo demás optimista. La dinámica competitiva se mantiene moderada mientras Digital Realty, NTT Global Data Centers y A1 Telekom Austria defienden sus bastiones de neutralidad de operadores, incluso cuando la región Azure Austria East de autocontrucción de Microsoft y los recién llegados orientados al perímetro, como AtlasEdge, reconfiguran la composición de la demanda.

Conclusiones Clave del Informe

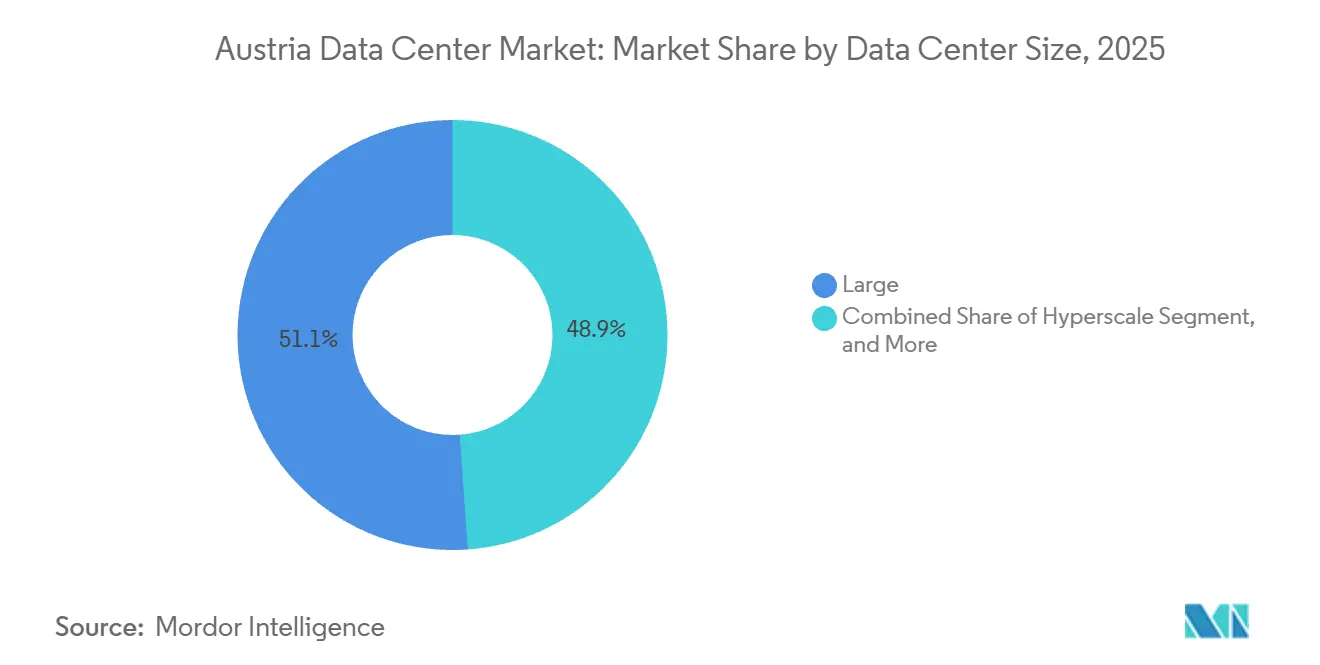

- Por tamaño de centro de datos, las instalaciones grandes lideraron con el 51,14% de la participación del mercado de centros de datos de Austria en 2025, mientras que se prevé que las implementaciones de hiperescala se expandan a una CAGR del 9,21% hasta 2031.

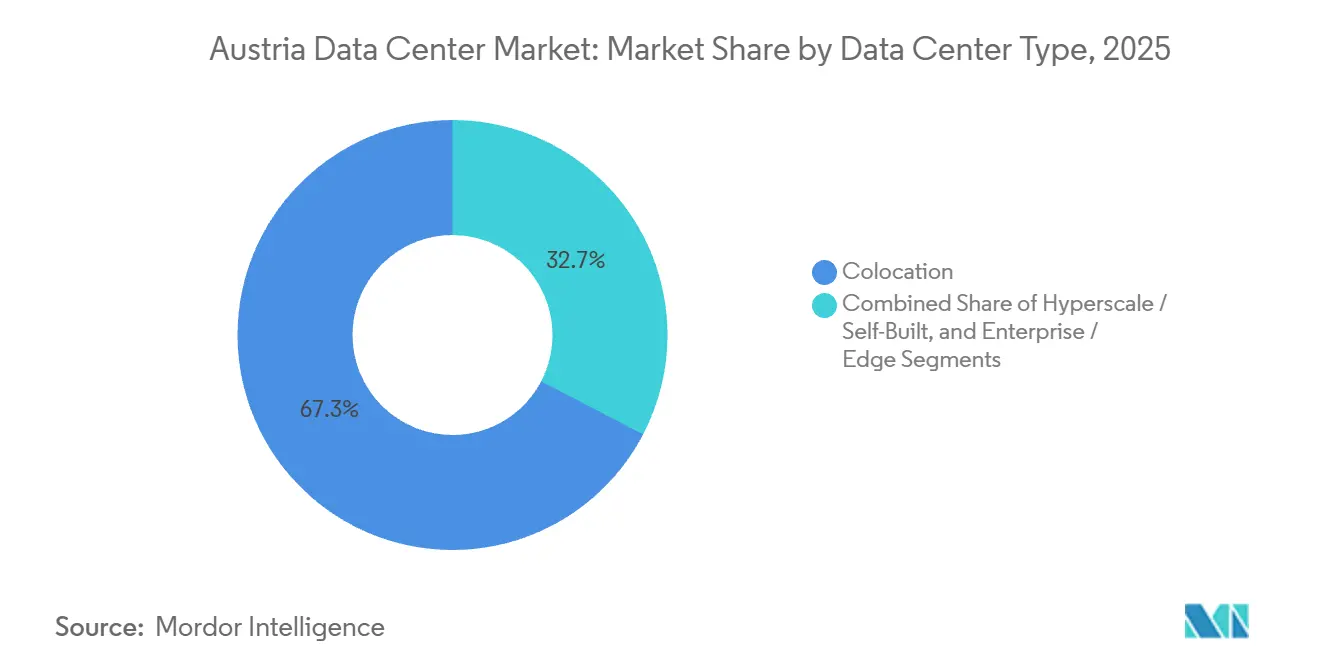

- Por tipo de centro de datos, la coubicación representó el 67,35% del mercado de centros de datos de Austria en 2025, mientras que los proyectos de hiperescala y autoconstructados están previstos para crecer a una CAGR del 9,76% hasta 2031.

- Por tipo de nivel, las instalaciones de nivel 3 representaron el 54,15% de la carga de TI en 2025, mientras que las instalaciones de nivel 4 avanzan a una CAGR del 9,42% hasta 2031.

- Por usuario final, TI e ITES mantuvo el 44,06% de la participación del mercado de centros de datos de Austria en 2025, mientras que BFSI es el segmento de más rápido crecimiento con una CAGR del 10,16% debido a los próximos plazos de cumplimiento de DORA.

- Por zona clave, Viena concentró el 74,24% del tamaño del mercado de centros de datos de Austria en 2025, aunque se proyecta que el Resto de Austria crezca a una CAGR del 9,68% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Austria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Compromisos de Inversión en Hiperescala Después de 2025 | +2.1% | Viena y Baja Austria, con expansión a Burgenland y Estiria | Mediano plazo (2-4 años) |

| Crecimiento de los Acuerdos de Compra de Energía Respaldados por Energías Renovables | +1.5% | Nacional, con foco en los corredores eólicos de Burgenland e hidroeléctricos de Baja Austria | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Infraestructura Digital | +1.2% | Nacional, con prioridad en Viena y parques tecnológicos regionales | Corto plazo (≤ 2 años) |

| Creciente Demanda de Nodos Perimetrales de Baja Latencia por parte de Fábricas de la Industria 4.0 | +1.8% | Alta Austria, Estiria, zonas de manufactura inteligente de Viena | Mediano plazo (2-4 años) |

| Acuerdos de Compra de Energía Corporativos para Micro Centros de Datos en Sitio en Centros Logísticos | +0.9% | Zonas logísticas de Viena, corredores de carga de Graz, centros de distribución de Salzburgo | Mediano plazo (2-4 años) |

| Modernización de Enfriamiento Impulsada por IA para Liberar Capacidad Inactiva | +1.3% | Instalaciones heredadas de Viena, instalaciones de nivel 3 en Graz y Linz | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Compromisos de Inversión en Hiperescala Después de 2025

La región Azure Austria East de Microsoft, valorada en 1.130 millones de USD y en funcionamiento desde agosto de 2025, creó la primera región de nube de tres zonas de Austria y obligó a las empresas de servicios públicos locales a entregar una subestación dedicada de 110 kV en 18 meses, demostrando que el gran capital puede superar la complejidad de los permisos. Digital Realty siguió en abril de 2025 con una instalación de 40 MW en Viena que combina suites de coubicación mayorista con Azure ExpressRoute, señalando una pugna por el mercado de nube híbrida. La candidatura de Viena para albergar una Gigafábrica de IA de la UE exige más de 100.000 procesadores de IA y hasta 5.650 millones de USD en inversión de capital, aunque 76 ciudades compiten por el galardón y la selección final se extiende hasta 2026. La concentración de anuncios desde 2024 eclipsa el crecimiento anual de capacidad constante pero modesto del 10% de la década anterior, lo que sugiere un punto de inflexión siempre que las conexiones a la red eléctrica mantengan el ritmo.

Crecimiento de los Acuerdos de Compra de Energía Respaldados por Energías Renovables

Austria generó el 95% de su electricidad a partir de fuentes renovables en 2024, segunda solo por detrás de Noruega dentro de la UE, lo que proporciona a los operadores una ventaja inherente en descarbonización.[1] Comisión Europea, "Programa de Política de la Década Digital," europa.euBurgenland obtuvo un préstamo del Banco Europeo de Inversiones de 282,5 millones de USD para 2 GW de nueva energía eólica y solar, una cartera que sustenta los acuerdos de compra de energía a largo plazo para futuras instalaciones.[2]Banco Europeo de Inversiones, "Financiación de Energías Renovables en Burgenland," eib.orgDigital Realty ya opera sus instalaciones en Viena con energía 100% verde, y el concepto de Wien Energie para la proyectada Gigafábrica de IA alimenta el calor residual de los servidores en la calefacción urbana municipal, monetizando un pasivo anterior. Sin embargo, los hornos de acero verde de voestalpine, valorados en 1.700 millones de USD, consumirán 24,9 TWh anuales en 2027, lo que reducirá la oferta de energía renovable y ejercerá presión al alza sobre los precios mayoristas que los centros de datos también deben pagar. El programa de actualización decenal de Austrian Power Grid, valorado en 9.000 millones de USD, tiene como objetivo eliminar los cuellos de botella, pero las disputas sobre permisos relacionadas con la protección de la fauna silvestre están ralentizando la construcción de nuevas líneas de alta tensión.

Incentivos Gubernamentales para la Infraestructura Digital

La hoja de ruta de la Década Digital compromete 1.580 millones de USD para infraestructura de banda ancha y datos hasta 2030, mientras que la iniciativa PIA 2030 ofrece permisos acelerados y rebajas fiscales a los proyectos que cumplan los umbrales de sostenibilidad. La agencia económica de Viena coordinó cartas de intención de socios tecnológicos para reforzar su candidatura a una Gigafábrica de IA, lo que ilustra la alineación gubernamental a múltiples niveles. Sin embargo, la Ley de Control de Inversiones de Austria impone un escrutinio de las inversiones extranjeras, lo que puede ralentizar la entrada de hiperescaladores no pertenecientes a la UE, y la Directiva de Eficiencia Energética de la UE exige 24 indicadores clave de rendimiento medioambientales para cada instalación con una carga de TI superior a 500 kW, lo que añade costos de cumplimiento pero aumenta la transparencia.

Creciente Demanda de Nodos Perimetrales de Baja Latencia por parte de Fábricas de la Industria 4.0

Austria albergaba solo 30 nodos perimetrales en 2024, frente a un objetivo de 10.000 nodos en toda la UE para 2030, lo que señala un amplio espacio en blanco para los micro centros de datos. La fábrica inteligente de Eaton en Schrems y el banco de pruebas smartfactory@tugraz dependen del cómputo en las instalaciones para el mantenimiento predictivo y los gemelos digitales, lo que demuestra el apetito industrial por una latencia inferior a 10 milisegundos. Los clústeres de automoción y maquinaria en Alta Austria y Estiria están probando ahora el control de calidad por visión artificial, que exige capacidad de cómputo perimetral cerca de las líneas de ensamblaje. Los despliegues coordinados entre proveedores de telecomunicaciones, consorcios industriales y promotores inmobiliarios determinarán si Austria cumple el objetivo de nodos de la UE en el plazo previsto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Grandes Parcelas de Terreno Contiguas en los Alrededores de Viena | -1.4% | Viena y suburbios interiores, la presión se extiende a Baja Austria | Mediano plazo (2-4 años) |

| Aumento de los Costos de Materiales de Construcción Debido a la Transición al Acero Verde | -0.8% | Nacional, agudo en las zonas de alto costo de Viena y Graz | Corto plazo (≤ 2 años) |

| Retrasos en la Cola de Conexión a la Red Vinculados a los Flujos de Energía Transfronterizos | -1.1% | Viena y Baja Austria, cuellos de botella en las interconexiones con Alemania y la República Checa | Largo plazo (≥ 4 años) |

| Creciente Escrutinio sobre los Derechos de Uso del Agua en las Regiones Alpinas | -0.6% | Viena y municipios alpinos, con foco en el enfriamiento con aguas subterráneas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Grandes Parcelas de Terreno Contiguas en los Alrededores de Viena

El ochenta y cuatro por ciento de la capacidad de Austria se encuentra dentro de Viena, donde las parcelas de terreno virgen adecuadas de más de 10.000 metros cuadrados son escasas y costosas, con un promedio de 11 millones de USD por MW, el octavo más alto de Europa.[3]Personal de Vienna.at, "Demanda Creciente, Pocos Especialistas en TI y Centros de Datos en Viena," vienna.atLa Asociación Austriaca de Centros de Datos advirtió en julio de 2025 que los proyectos ya han sido redirigidos a Varsovia y Milán, donde el acceso a terrenos y a la red eléctrica es más económico. Microsoft ubicó su centro de datos Azure Austria East en Baja Austria para eludir estas restricciones manteniendo una latencia inferior a 2 milisegundos hacia la capital. Los operadores ahora exploran Graz, Linz y Salzburgo, pero esas ciudades secundarias aún no pueden igualar la densa red de fibra de Viena, lo que obliga a una compensación entre costo y conectividad.

Aumento de los Costos de Materiales de Construcción Debido a la Transición al Acero Verde

Los hornos de arco eléctrico de voestalpine elevarán los precios del acero verde a medida que los productores trasladen las primas de energía renovable, añadiendo hasta un 6,5% a los presupuestos de construcción de centros de datos medidos en 2023. La Ley de Calor Renovable de Austria prohíbe simultáneamente las calderas de combustibles fósiles en los nuevos edificios, lo que requiere enfriadores eléctricos o conexiones a la calefacción urbana que elevan la inversión de capital inicial. Los plazos de entrega de equipos para transformadores y enfriadores se alargaron durante 2024, extendiendo los calendarios de construcción y retrasando la realización de ingresos para los nuevos sitios. Los operadores que puedan diseñar con módulos prefabricados y materiales alternativos podrán compensar parte de estas presiones de costos, pero aún tendrán que hacer frente a precios elevados del acero hasta que la oferta se normalice después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Implementaciones de Hiperescala se Aceleran en Medio de la Consolidación Empresarial

Se prevé que las instalaciones de hiperescala se expandan a una CAGR del 9,21% de 2026 a 2031, superando al mercado de centros de datos de Austria. El planificado tercer sitio de Viena de Digital Realty, de 40 MW, representa la mayor adición de sitio único y ejemplifica el giro hacia la densidad preparada para IA. El clúster de tres edificios Azure Austria East de Microsoft, operativo en 2025, validó a Baja Austria como una alternativa viable a la capital con restricciones de terreno. Los centros de datos grandes mantuvieron el 51,14% de la participación del mercado de centros de datos de Austria en 2025, lo que subraya la arraigada base de coubicación empresarial y minorista de Viena. Las salas de tamaño mediano siguen siendo relevantes para las empresas regionales que necesitan residencia de datos localizada, mientras que los pequeños nodos perimetrales florecen cerca de los corredores de la Industria 4.0 de Alta Austria y Estiria. Aunque los nodos perimetrales se multiplican en sitios absolutos, sus envolventes de potencia inferiores a 1 MW moderan su influencia en el tamaño agregado del mercado de centros de datos de Austria.

La ola de hiperescala intensifica el poder de negociación frente a las empresas de servicios públicos y obliga a los operadores de coubicación establecidos a diferenciarse mediante la densidad de interconexión y los servicios de nube híbrida. Las instalaciones grandes y medianas existentes intentan ampliaciones de capacidad en instalaciones existentes que eluden la escasez de terrenos para nuevas construcciones, pero se enfrentan a colas de conexión a la red eléctrica. La tensión de precios surge cuando los hiperescaladores buscan condiciones mayoristas o de estructura preparada a escala, lo que desafía los márgenes de los operadores optimizados para la coubicación minorista de alta densidad.

Por Tipo de Nivel: El Nivel 4 Gana Terreno a Medida que las Cargas de Trabajo de IA Exigen Mayor Tiempo de Actividad

Los sitios de nivel 3 dominaron con el 54,15% de la carga de TI en 2025, un legado de la cautelosa clientela financiera y del sector público de Austria. La aparición de cargas de trabajo de IA y computación de alto rendimiento que explotan clústeres de GPU ha llevado a los hiperescaladores a adoptar la redundancia de nivel 4, impulsando la capacidad de nivel 4 a una CAGR prevista del 9,42%. Los edificios de Microsoft en Baja Austria aplican alimentaciones de energía 2N y bucles de enfriamiento mantenibles de forma concurrente para lograr una disponibilidad del 99,995%. Digital Realty posiciona su campus de Viena en el umbral entre el nivel 3 y el nivel 4, ofreciendo garantías de SLA del 99,999% y redundancia de enfriamiento N+1, lo que resulta atractivo para los inquilinos de nube híbrida. Las salas de nivel 1 y nivel 2 retroceden a medida que los inquilinos que requieren alojamiento básico migran a la nube pública o a la coubicación moderna, reduciendo su participación pero aún sirviendo a casos de uso de archivo y recuperación ante desastres sensibles al costo.

La certificación del Uptime Institute sigue siendo un sello de garantía para los sectores regulados. Los operadores que evalúan una actualización del nivel 3 al nivel 4 deben justificar una prima de inversión de capital estimada del 25% al 40% mediante un aumento de precios o acuerdos ancla de hiperescala a largo plazo. La nueva norma de informes de sostenibilidad de la UE intensifica el escrutinio de la efectividad en el uso de la energía, amplificando el impacto en los costos operativos de la redundancia sobreaprovisionada a menos que se compense con diseños de enfriamiento eficientes.

Por Tipo de Centro de Datos: El Dominio de la Coubicación se Enfrenta a la Disrupción de la Hiperescala

La coubicación mantuvo una participación del 67,35% en el mercado de centros de datos de Austria en 2025, consolidada por los centros de neutralidad de operadores de Viena. Sin embargo, las estrategias de hiperescala y autoconstructadas están previstas para crecer a una CAGR del 9,76%. La construcción propia de Microsoft en Baja Austria pone de relieve la preferencia de los grandes proveedores de nube por ser propietarios de toda la pila, desde los transformadores de energía hasta las vallas de seguridad. Los bastidores de coubicación minorista siguen siendo esenciales para las pymes que necesitan servicios gestionados e interconexión con socios de telecomunicaciones y contenidos. La coubicación mayorista cierra la brecha al permitir que los proveedores de nube arrienden grandes superficies contiguas dentro de un campus de múltiples inquilinos. El aumento de los precios de la energía ya ha elevado las tarifas de bastidor europeas hasta un 51% por encima de los niveles de 2022, empujando a los usuarios sensibles al precio de vuelta hacia modelos de autoconstrucción o consumo en la nube.

La densa red de fibra de Viena y los 169 redes conectadas del Vienna Internet Exchange sustentan la fidelidad de la coubicación, aunque el crecimiento futuro depende de la capacidad de los operadores para proporcionar accesos directos a la nube, ampliar los acuerdos de compra de energía renovable y monetizar el calor residual. Las construcciones perimetrales y empresariales en las instalaciones continúan multiplicándose, pero su microescala significa que añaden resiliencia local más que capacidad nacional.

Por Usuario Final: BFSI Lidera el Crecimiento a Medida que el Cumplimiento de DORA Impulsa la Migración a la Nube

Se proyecta que el segmento BFSI crezca a una CAGR del 10,16% hasta 2031, eclipsando al mercado general de centros de datos de Austria. Los bancos austriacos se enfrentan a los mandatos de resiliencia operativa de DORA, que favorecen las arquitecturas de múltiples zonas de disponibilidad. El creciente gasto en TI de Erste Group subraya el cambio. TI e ITES mantuvo el 44,06% de la capacidad de carga en 2025, lo que refleja el estatus de pionero en la adopción de la coubicación para la optimización de redes. La demanda manufacturera florece en torno a Linz y Graz a medida que los proyectos de la Industria 4.0 despliegan análisis perimetrales, mientras que las cargas de trabajo gubernamentales continúan ocupando instalaciones soberanas de nivel 3 para servicios de administración electrónica. Los medios de comunicación, el comercio electrónico y las telecomunicaciones se expanden de forma constante, pero la urgencia regulatoria del BFSI asegura su posición como el sector de más rápido ascenso.

Los avances en sanidad, logística y medios de comunicación también están reconfigurando el diseño de la capacidad. Los hospitales involucrados en iniciativas nacionales de salud electrónica solicitan cada vez más nodos de recuperación ante desastres cifrados y en las instalaciones que pueden replicar registros de pacientes en tiempo real en centros de datos de nivel 3, lo que impulsa a los operadores a publicitar certificaciones alineadas con HIPAA y enlaces metropolitanos de baja latencia. Las plataformas globales de transmisión en continuo, mientras tanto, despliegan clústeres de caché en Viena para acortar los tiempos de inicio de vídeo para los espectadores de Europa Central, creando una demanda constante de bastidores de 20-30 kW aunque este grupo aún mantiene una porción modesta del tamaño del mercado de centros de datos de Austria. Las empresas de logística que digitalizan las operaciones de almacén en el corredor de carga Graz-Salzburgo han comenzado a contratar micro centros de datos para análisis de gestión de patios y vehículos de guiado automático, reforzando la relevancia de los nodos perimetrales fuera de Viena. Por último, los operadores de telecomunicaciones que ejecutan núcleos 5G independientes dentro de instalaciones propias están descargando cargas de trabajo no críticas en sitios de neutralidad de operadores, un patrón que reduce marginalmente su participación en el mercado de centros de datos de Austria pero libera capital para actualizaciones de acceso de radio a nivel nacional.

Análisis Geográfico

Viena representó el 74,24% de la carga de TI instalada en 2025, impulsada por el campus de 31.300 metros cuadrados de Digital Realty, el sitio de 8.400 metros cuadrados de NTT y la cartera de A1 Telekom Austria. La capital ofrece una conectividad sin igual, con un 41% de penetración de fibra hasta las instalaciones y proximidad a los núcleos financiero y gubernamental de Austria. Sin embargo, los costos de construcción de 11 millones de USD por MW y la insuficiencia de parcelas contiguas limitan los futuros campus de hiperescala en terrenos vírgenes, lo que lleva a los operadores a considerar la reconversión de instalaciones existentes y diseños verticales de varios pisos.

Baja Austria, esencialmente la válvula de alivio de energía y terreno de Viena, alberga la región Azure Austria East de Microsoft. Una latencia inferior a 2 milisegundos hacia la capital preserva el rendimiento de las aplicaciones al tiempo que evita los obstáculos de zonificación del centro de la ciudad. La expansión eólica de Burgenland y los recursos hidroeléctricos de Baja Austria refuerzan las oportunidades de acuerdos de compra de energía renovable, mejorando el atractivo regional.

El resto de Austria crece más rápido con una CAGR del 9,68% hasta 2031. Graz combina la investigación y el desarrollo liderados por universidades con proveedores de automoción que adoptan nodos perimetrales. El clúster siderúrgico anclado en voestalpine de Linz estimula los requisitos de análisis en tiempo real que cubren las pequeñas salas de coubicación regionales. Salzburgo ofrece servicios gestionados a las pymes y se beneficia de precios de terreno más bajos. Estas zonas secundarias ceden algo de densidad de red, pero presentan un equilibrio entre disponibilidad de energía, incentivos municipales y menor inversión de capital.

Panorama Competitivo

Digital Realty, NTT Global Data Centers y A1 Telekom Austria forman la tríada de operadores establecidos, gestionando los mayores campus de neutralidad de operadores de Viena. El anuncio de Digital Realty en abril de 2025 de un sitio de terreno virgen de 40 MW demuestra el compromiso con la densidad preparada para IA y los accesos a la nube híbrida. NTT apuesta por sus Laboratorios de Experiencia Tecnológica para ayudar a las empresas a emular arquitecturas multinube antes de la migración. A1 Telekom Austria aprovecha la profundidad de su red y las credenciales de alojamiento soberano para las licitaciones del sector público.

La autoconstrucción de Microsoft por 1.130 millones de USD interrumpe el paradigma de la coubicación al internalizar la capacidad, el control y el abastecimiento de energía renovable. La adquisición del Campus Siemens por parte de AtlasEdge introduce un modelo centrado en el perímetro dirigido a cargas de trabajo de IoT industrial y sensibles a la latencia. Los actores locales como Raiffeisen Rechenzentrum, conova communications y GRZ IT Center se defienden con servicios gestionados a medida y garantías de soberanía de datos.

Los factores diferenciadores se han desplazado hacia la procedencia de la energía renovable, la integración de la calefacción urbana y los informes de sostenibilidad detallados. Los operadores más grandes pueden absorber los costos de divulgación de indicadores clave de rendimiento exigidos por la UE y gestionar la compra a granel de energía verde. Las empresas regionales más pequeñas enfatizan las relaciones locales y la agilidad, pero corren el riesgo de una compresión de márgenes a medida que aumentan los costos de acero, mano de obra y energía.

Líderes de la Industria de Centros de Datos de Austria

Digital Realty Trust Inc.

NTT Corporation

Exoscale

Raiffeisen Rechenzentrum GmbH

A1 Telekom Austria AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Advanced Computing Austria y el Instituto Austriaco de Tecnología abrirán un Centro de IA físico en Viena, ofreciendo hasta 2.500 m² de espacio de trabajo colaborativo y asesoramiento, y allanando el camino para una supercomputadora optimizada para IA de 56,5 millones de USD prevista para 2027, reforzando la posición de la ciudad como centro regional de computación de alto rendimiento.

- Agosto de 2025: Microsoft lanzó Azure Austria East, la primera región de nube de hiperescala del país, en tres sitios de Baja Austria.

- Junio de 2025: Viena presentó su candidatura formal para albergar una Gigafábrica de IA de la UE con integración del calor residual en el sistema de calefacción urbana de la ciudad.

- Junio de 2025: Wiener Netze energizó una subestación dedicada de 110 kV en Schwechat para dar servicio a la región de nube de Microsoft.

Alcance del Informe del Mercado de Centros de Datos de Austria

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de niveles, tipos, industrias de usuarios finales y zonas clave, lo que refleja las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Austria está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstructado, Empresarial/Perimetral y Coubicación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios de Comunicación y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona Clave (Viena y Resto de Austria). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstructado | ||

| Empresarial / Perimetral | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Viena |

| Resto de Austria |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstructado | ||

| Empresarial / Perimetral | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Clave | Viena | ||

| Resto de Austria | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: servicio de coubicación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios de Comunicación y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo en el que la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad en el Uso de la Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (SAI) | Es un dispositivo conectado en serie con el suministro de energía de la red eléctrica, que almacena energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, habitualmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en Fila | Es el sistema de diseño de enfriamiento instalado entre los bastidores de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener el funcionamiento del centro de datos. Un centro de datos se clasifica como centro de datos de nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de enfriamiento y sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de nivel 2 cuando tiene componentes de energía y enfriamiento redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de enfriamiento). El centro de datos de nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de nivel 4 tiene múltiples componentes de energía y enfriamiento redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así un funcionamiento ininterrumpido. El centro de datos de nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente elegidos por pequeñas y medianas empresas (pymes). |

| Coubicación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente elegidos por empresas medianas y grandes. |

| Coubicación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes actores de la nube, empresas de TI, BFSI y operadores de televisión de pago por internet (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Habitualmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción