Tamaño y participación del mercado de centros de datos hiperescala en Irlanda

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

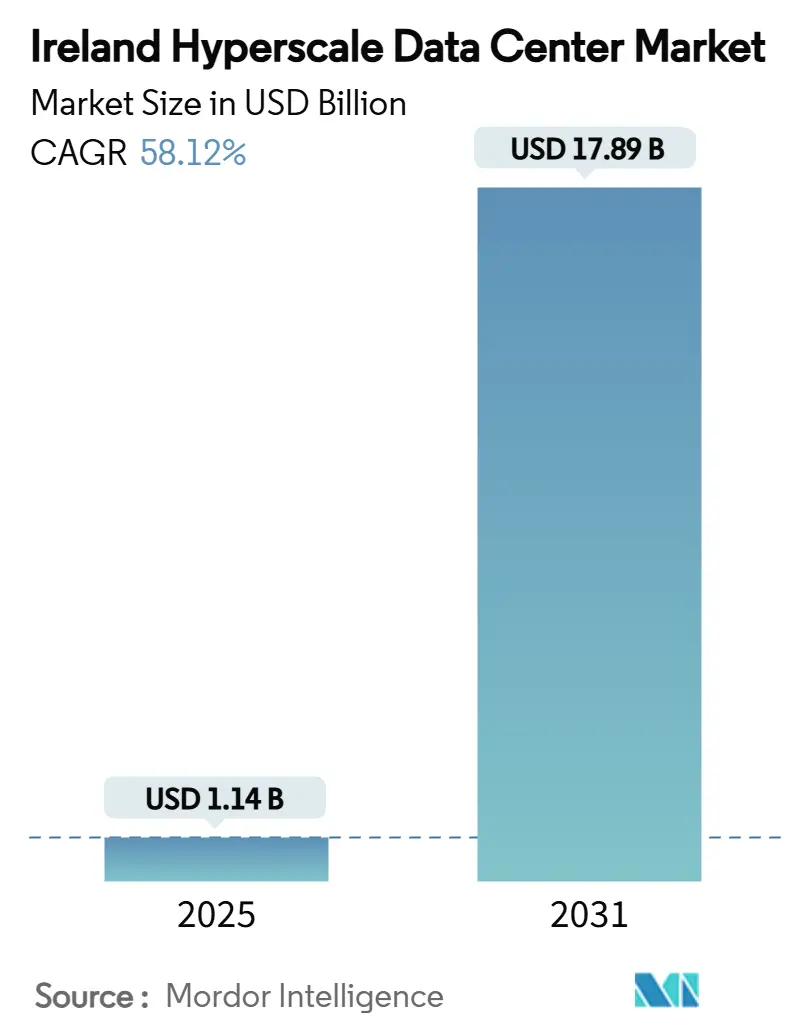

| Tamaño del Mercado (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 58.12% CAGR |

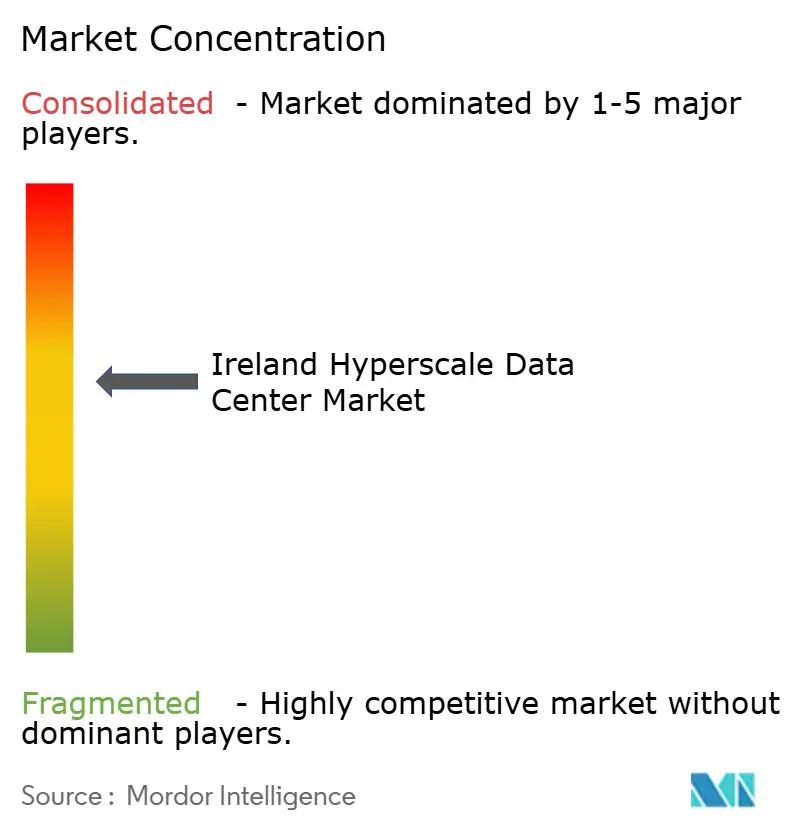

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en Irlanda por Mordor Intelligence

Fuerzas impulsoras detrás del crecimiento del mercado de centros de datos hiperescala en Irlanda

El tamaño del mercado de centros de datos hiperescala en Irlanda se valúa en USD 1.140 millones en 2025 y se prevé que alcance los USD 17.890 millones en 2031, expandiéndose a una CAGR del 58,12% durante el período. Las sostenidas entradas de capital, el auge de las cargas de trabajo de inteligencia artificial y el puente geográfico de Irlanda entre Europa y América del Norte aceleran conjuntamente esta trayectoria. La capacidad de carga de TI instalada aumenta de 0,946 miles de MW en 2025 a 2,621 miles de MW en 2031, lo que refleja una CAGR del 18,51% que subraya un escalado agresivo de la infraestructura. Dublín ya alberga casi el 5% de los sitios hiperescala globales, y su ventaja climática reduce los costos de refrigeración, reforzando la preferencia de los operadores. Las Zonas de Desarrollo Estratégico, los aterrizajes de fibra oscura y el financiamiento alineado con la taxonomía de la UE comprimen los plazos de los proyectos y reducen el costo de capital promedio ponderado, agudizando las ventajas competitivas. Por el contrario, una moratoria sobre las conexiones a la red superiores a 50 MW, la creciente presión sobre el presupuesto de carbono y la limitada extracción de agua introducen riesgos de suministro que incentivan la generación in situ, el almacenamiento en baterías y las modernizaciones de refrigeración líquida.

Conclusiones clave del informe

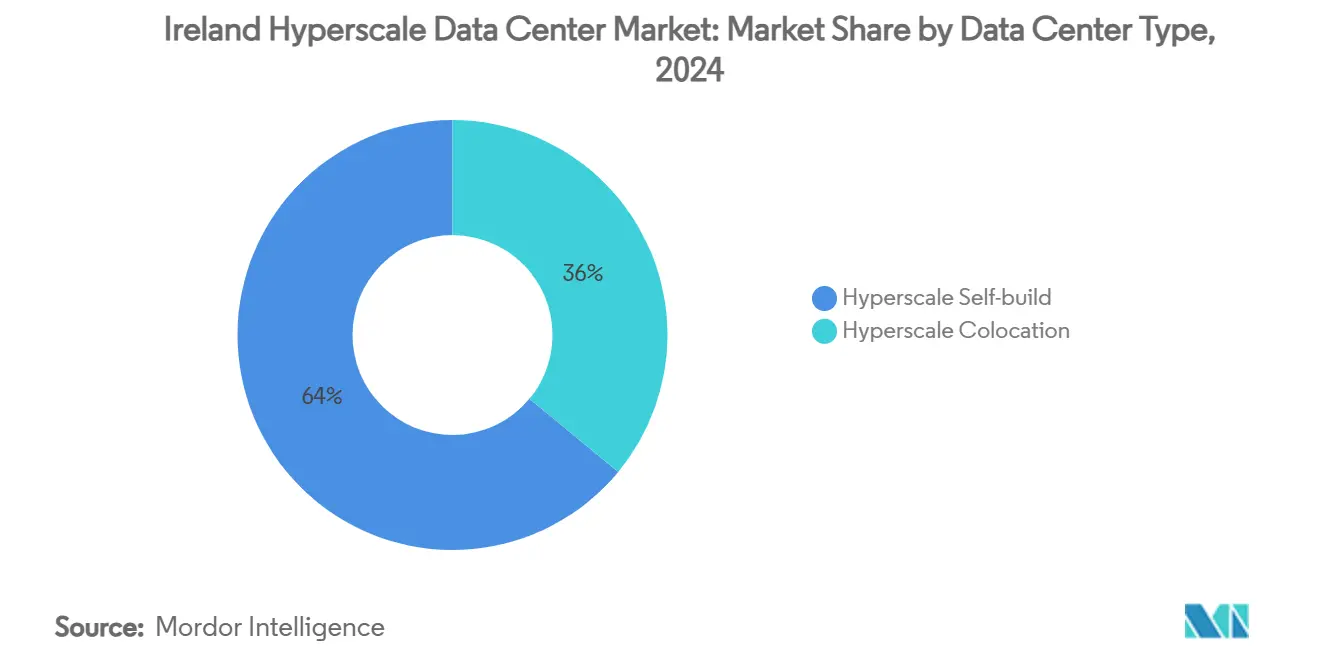

- Por tipo de centro de datos, la autoconstrucción hiperescala representó el 64% de la participación del mercado de centros de datos hiperescala en Irlanda en 2024, mientras que la colocación hiperescala registró la CAGR proyectada más alta del 11,20% hasta 2031.

- Por componente, la infraestructura de TI representó el 48% del tamaño del mercado de centros de datos hiperescala en Irlanda en 2024; los sistemas de refrigeración avanzan a una CAGR del 18,50% hasta 2031.

- Por estándar de nivel, el Nivel III dominó con el 71% de la participación en ingresos en 2024, mientras que se prevé que las instalaciones de Nivel IV se expandan a una CAGR del 10,40% durante 2025-2031.

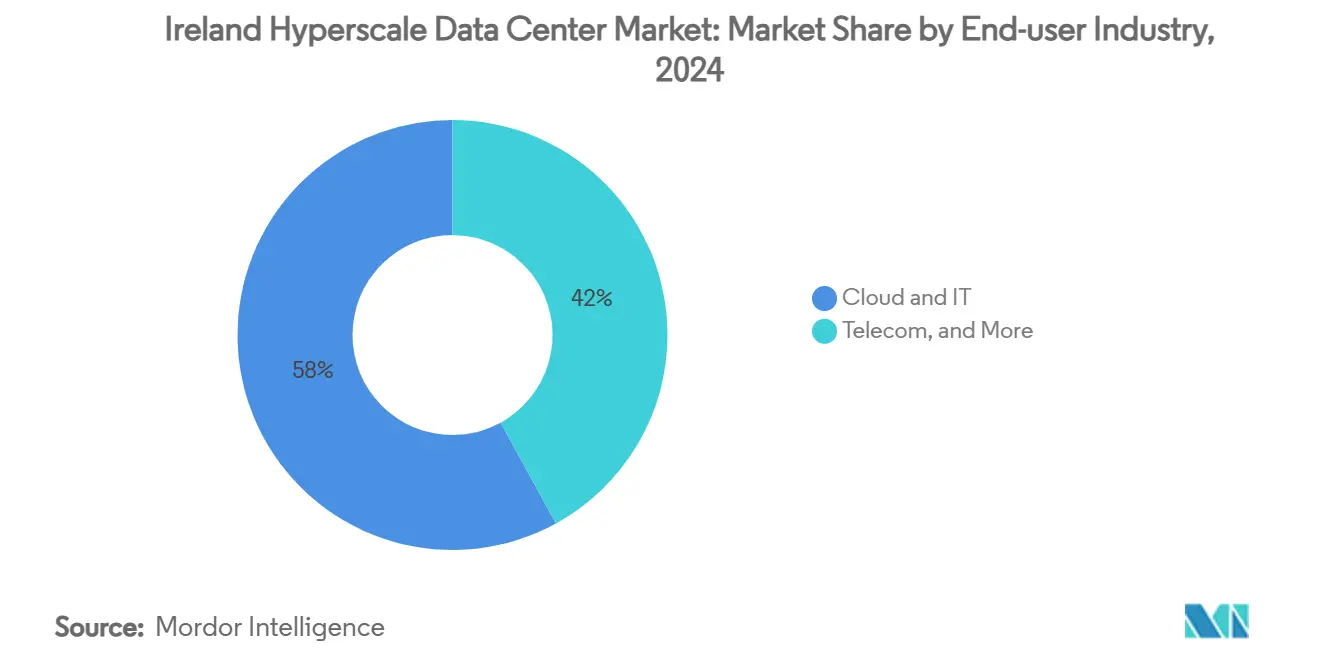

- Por industria de usuario final, la nube y TI capturó el 58% de la participación en 2024 y se proyecta que crezca a una CAGR del 19,10% entre 2025-2031.

- Por tamaño del centro de datos, los sitios masivos lideraron con el 46% de participación en 2024; los mega muestran la CAGR más rápida del 13,60% hasta 2031.

Tendencias e información del mercado de centros de datos hiperescala en Irlanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Densidades de rack en escalada >70 kW/rack | +12.50% | Gran Área de Dublín; expansión regional | Mediano plazo (2-4 años) |

| Zonas de Desarrollo Estratégico de vía rápida | +8.20% | Área metropolitana de Dublín; ubicaciones satelitales | Corto plazo (≤2 años) |

| Almacenamiento de energía en baterías conectado a la red | +6.80% | Nacional; regiones de alta penetración renovable | Mediano plazo (2-4 años) |

| Aterrizajes de fibra oscura marítima | +5.40% | Corredores costeros de Dublín y Cork | Largo plazo (≥4 años) |

| Reutilización in situ del calor residual | +3.70% | Centros urbanos de Dublín y Cork | Largo plazo (≥4 años) |

| Financiamiento verde alineado con la taxonomía de la UE | +4.90% | Nacional; áreas ricas en energías renovables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las crecientes densidades de rack impulsan la transformación de la infraestructura

Las densidades de rack que superan los 70 kW se han vuelto comunes en los clústeres de inteligencia artificial generativa, lo que obliga a los operadores a reemplazar los sistemas de aire tradicionales con refrigeración líquida por inmersión y por chip directo[1].Data Center Frontier, "Cooling the AI Revolution in Data Centers," datacenterfrontier.com La carga térmica también requiere switchgear actualizado y barras de distribución de mayor capacidad, lo que a su vez empuja los objetivos de efectividad en el uso de la energía por debajo de 1,2 en las nuevas construcciones. Las instalaciones rediseñadas para cargas de trabajo de inteligencia artificial ahora especifican entre 24 y 32 veces el ancho de banda de red este-oeste que utilizaban los racks de nube heredados, remodelando la distribución del espacio útil y las prácticas de gestión de cableado. Las reducciones en el tiempo de entrega de casi el 20% en los módulos de GPU logradas mediante la racionalización de la cadena de suministro ilustran cómo el perfeccionamiento de la infraestructura se traduce en una implementación de modelos más rápida. En conjunto, estos cambios elevan la intensidad de capital, pero impulsan el rendimiento computacional por metro cuadrado, sosteniendo el apetito de los hiperescaladores por la capacidad irlandesa incluso bajo restricciones de red.

Las Zonas de Desarrollo Estratégico de vía rápida aceleran las aprobaciones de planificación

La Ley de Planificación y Desarrollo de 2024 introdujo plazos de decisión estatutarios que comprimen los ciclos de aprobación de varios años a unos pocos meses, siempre que un proyecto se encuentre dentro de una Zona de Desarrollo Estratégico designada [2]A&L Goodbody, "La nueva Ley de Planificación: ¿un nuevo comienzo?" algoodbody.com. Los valores del suelo dentro de las zonas aumentaron a medida que la escasez se incrementó, pero la certeza regulatoria superó la prima para la mayoría de los operadores. El proyecto de 52 MW de Vantage Data Centers en Dublín combina la vía rápida de la Zona de Desarrollo Estratégico con la generación de energía in situ, demostrando cómo los desarrolladores neutralizan el riesgo de conexión a la red mientras cumplen los hitos de construcción. Las zonas también simplifican los requisitos de consulta comunitaria, permitiendo una adquisición más temprana de salas eléctricas prefabricadas y módulos de refrigeración modulares. Estas características en conjunto adelantan la realización de ingresos para los inversores y refuerzan la posición de Irlanda a pesar de la competencia nórdica.

El almacenamiento de energía en baterías conectado a la red transforma la economía energética

Los grandes arrays de iones de litio ahora acompañan a los campus hiperescala, permitiendo a los operadores absorber la producción eólica curtailed y despacharla en los mercados de servicios auxiliares de EirGrid. Esta flexibilidad genera flujos de ingresos que reducen los costos efectivos de energía y compensan la presión sobre el presupuesto de carbono. El Proyecto Eire de Amazon aprovecha baterías de 100 MWh para reducir el pico de demanda de la red y proporcionar respuesta rápida de frecuencia, posicionando la instalación como un activo de estabilidad en lugar de una carga. Las baterías co-ubicadas también desbloquean una mayor penetración de energías renovables al reducir los requisitos de reserva rotante, mejorando indirectamente los objetivos de acción climática de Irlanda. El modelado financiero muestra que los ingresos por baterías pueden reducir los precios promedio ponderados de la energía hasta en un 14% a lo largo de la vida útil de un proyecto, elevando las tasas internas de retorno de las construcciones hiperescala.

La infraestructura de fibra marítima mejora las ventajas de conectividad

El cable transatlántico Aqua Comms Iris reduce la latencia de ida y vuelta a Nueva York por debajo de los 60 milisegundos, fortaleciendo el atractivo de Irlanda para cargas de trabajo sensibles a la latencia en comercio, juegos y inteligencia artificial de borde. Los aterrizajes adicionales en Cork diversifican los puntos de entrada y proporcionan redundancia de rutas, elevando las garantías de nivel de servicio para clientes multinacionales. La mayor capacidad de backbone alienta a las redes de distribución de contenido a agregar el tráfico europeo en Dublín, creando una adhesión de efecto de red que disuade las reubicaciones a centros continentales. Las interconexiones intra-Dublín de menos de 1 ms permiten arquitecturas de nube multirregión dentro del área metropolitana, optimizando las topologías de recuperación ante desastres sin salir de la jurisdicción irlandesa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Moratoria de EirGrid sobre conexiones >50 MW | -15.30% | Nacional; aguda en el Gran Área de Dublín | Corto plazo (≤2 años) |

| Licencias de extracción de agua más estrictas | -8.70% | Área metropolitana de Dublín y condados circundantes | Mediano plazo (2-4 años) |

| Techos del presupuesto de carbono | -6.40% | Nacional; varía con el suministro de energías renovables | Largo plazo (≥4 años) |

| Escasez de talento en ingeniería de alta tensión | -4.20% | Nacional; especialidades técnicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las restricciones del sistema de transmisión crean cuellos de botella en el desarrollo

El límite de EirGrid sobre las nuevas conexiones superiores a 50 MW obliga a los operadores a fragmentar la capacidad o invertir en subestaciones privadas, añadiendo meses a los calendarios de construcción e inflando los presupuestos de capital [3].Pinsent Masons, "Nueva política irlandesa de centros de datos", pinsentmasons.com La política surgió después de que los centros de datos consumieran el 21% de la electricidad nacional en 2023, con proyecciones del 31% para 2026 sin controles. Los hiperescaladores ahora presentan diseños con alimentaciones duales de 49 MW o turbinas de gas autónomas que mantienen el cumplimiento pero sacrifican las economías de escala. Amazon advirtió que las restricciones prolongadas amenazan la competitividad de Irlanda frente a los Países Bajos y Suecia, donde el margen disponible en la red sigue siendo suficiente. Aunque la integración del almacenamiento en baterías mitiga parcialmente el déficit, la moratoria sigue siendo el mayor lastre individual sobre la CAGR del mercado de centros de datos hiperescala en Irlanda.

Los techos del presupuesto de carbono restringen el crecimiento a largo plazo

El Plan de Acción Climática 2024 establece un objetivo de reducción del 51% de gases de efecto invernadero nacionales para 2030, vinculando las ampliaciones de centros de datos a reducciones demostrables en la intensidad de carbono de la red. Los operadores ahora deben asegurar acuerdos de compra de energía renovable o construir parques eólicos y solares co-ubicados para obtener el consentimiento de planificación. Los costos de cumplimiento aumentan aún más bajo el esquema de calificación de sostenibilidad de la UE que exige la presentación pública de informes sobre reutilización de energía, eficiencia del agua y recuperación del calor residual para septiembre de 2024. Los desarrolladores más pequeños enfrentan cargas desproporcionadas, acelerando la consolidación del mercado a medida que los hiperescaladores con abundante capital dominan las competencias de permisos. A menos que el despliegue de energía eólica marina cumpla su ambición de 37 GW para 2050, los techos del presupuesto de carbono podrían limitar el límite de capacidad a largo plazo del mercado de centros de datos hiperescala en Irlanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: escala de autoconstrucción frente a agilidad de colocación

El tamaño del mercado de centros de datos hiperescala en Irlanda para la autoconstrucción hiperescala se situó en USD 732 millones en 2024 y ostentó el 64% de la participación de mercado. Amazon, Microsoft, Google y Meta prefieren los modelos de autoconstrucción porque los diseños propietarios optimizan la eficiencia del tejido de GPU y la postura de seguridad. La integración vertical también minimiza la latencia entre las iteraciones de diseño y la implementación. Sin embargo, se prevé que la colocación hiperescala registre una CAGR del 11,20% hasta 2030 a medida que los límites de energía hacen más atractivos los bloques de energía compartida. La compra de los activos irlandeses de BT por parte de Equinix por EUR 59 millones (USD 68,31 millones) aportó capacidad de interconexión de operador neutro a los clientes hiperescala que no desean esperar nuevas construcciones. Los contratos de colocación con cláusulas de reserva de energía reflejan cada vez más los estándares de zona de disponibilidad en la nube, reduciendo la brecha de características entre los modelos de autoconstrucción y arrendamiento.

Los proyectos de autoconstrucción enfrentan los obstáculos de acceso a la red de manera más aguda, lo que lleva a arquitecturas creativas como bloques duales de 49 MW conectados por anillos de media tensión privados. Los proveedores de colocación, mientras tanto, agregan la demanda de múltiples inquilinos y hacen lobby colectivo para obtener exenciones por debajo de 50 MW, acelerando el tiempo de capacidad para las empresas emergentes de inteligencia artificial y las cargas de trabajo de nube soberana. A medida que el régimen de asignación de energía de Irlanda se intensifica, emerge una estrategia mixta -arrendando bloques a corto plazo mientras se construyen campus a largo plazo- entre los hiperescaladores que buscan sostener el crecimiento.

Por componente: el núcleo de cómputo prevalece, la refrigeración supera

La infraestructura de TI representó el 48% del tamaño del mercado de centros de datos hiperescala en Irlanda en 2024, impulsada por los ciclos acelerados de actualización a los clústeres de GPU NVIDIA H200 y AMD MI300. Cada rack ahora soporta más de 4 PFLOPS, aumentando el gasto de capital promedio por metro cuadrado de espacio útil. Sin embargo, los sistemas de refrigeración registran la CAGR más alta del 18,50% hasta 2030 a medida que se acelera la adopción de la refrigeración líquida. Los tanques de inmersión y los circuitos de unidades de distribución de refrigerante (CDU) requieren un mayor gasto inicial pero reducen los costos operativos de energía hasta en un 30%. La infraestructura eléctrica -que abarca sistemas de alimentación ininterrumpida (UPS), switchgear y barras de distribución- experimenta actualizaciones constantes debido a las mayores demandas instantáneas de energía, aunque el crecimiento sigue siendo moderado porque los operadores reutilizan las salas eléctricas existentes donde es posible.

La convergencia de componentes también aumenta: los proveedores de intercambiadores de calor de puerta trasera se asocian con los fabricantes de distribución de energía para co-optimizar las vías de flujo de aire más energía, acortando los plazos de puesta en servicio. La construcción general se beneficia de los marcos de acero modulares que soportan módulos de 36 racks, lo que permite adiciones de capacidad por fases alineadas con las curvas de demanda de inteligencia artificial. Si bien los sistemas mecánicos como los enfriadores disminuyen en participación, las bombas y las torres de rechazo de calor para circuitos líquidos compensan, asegurando que la base de ingresos del segmento siga siendo sólida.

Por estándar de nivel: los equilibrios de confiabilidad evolucionan

Las instalaciones de Nivel III contribuyeron el 71% de los ingresos de 2024, ya que el mantenimiento concurrente satisface la mayoría de los requisitos de redundancia nativos de la nube sin incurrir en las primas del Nivel IV. Las arquitecturas de múltiples zonas de disponibilidad replican los datos en la capa de software, permitiendo a los operadores asignar capital hacia la densidad de GPU en lugar de alimentaciones de energía duplicadas. No obstante, el Nivel IV crece a una CAGR del 10,40% porque las interrupciones en el entrenamiento de modelos de 100 mil millones de parámetros generan un costo de oportunidad significativo. Los clientes de servicios financieros y los laboratorios de inteligencia artificial soberana estipulan cada vez más vías tolerantes a fallas bajo reglas más estrictas de resiliencia operativa. Aparecen campus de nivel mixto, donde los módulos dentro del mismo recinto ofrecen diferentes acuerdos de nivel de servicio, optimizando el uso del suelo y la asignación de capital.

Por industria de usuario final: el dominio de la nube se profundiza

Las aplicaciones de nube y TI absorbieron el 58% de la demanda de 2024 y se expanden a una CAGR del 19,10%, lo que indica la continua consolidación de las cargas de trabajo globales en los nodos hiperescala. Las estrategias de recuperación ante desastres multinube canalizan tráfico incremental hacia Irlanda como compensación a los cuellos de botella de capacidad de Fráncfort y Ámsterdam. Las telecomunicaciones sigue siendo un usuario secundario pero estratégico, a medida que los núcleos autónomos de quinta generación (5G) y los grupos de unidades de distribución virtual (vDU) de Open-RAN migran a hosts de borde dentro de hiperescala. El segmento gubernamental gana impulso a medida que el plan Connecting Government 2030 impulsa el 90% de los servicios de las autoridades locales en línea, aumentando el consumo de nube pública. Los sectores de medios, servicios bancarios y financieros, seguros (BFSI), manufactura y comercio electrónico mantienen participaciones de un solo dígito, pero innovan con trabajos de inferencia de inteligencia artificial que prefieren la disponibilidad próxima de GPU, reforzando la utilización base para los operadores.

Por tamaño del centro de datos: liderazgo masivo, impulso mega

Las instalaciones masivas entre 25 MW y 60 MW mantuvieron el 46% de la participación en ingresos en 2024, ajustándose perfectamente al límite de la red de 50 MW mientras conservan las economías de escala. Los operadores configuran estos campus con bahías de expansión que permiten incrementos una vez que la política se relaje. Los sitios mega por encima de 60 MW, aunque desafiados por las restricciones de la red, registran una CAGR del 13,60% debido a innovaciones en generación in situ como turbinas de gas listas para hidrógeno y baterías de 150 MWh. Los acuerdos de compra de energía con los próximos clústeres de energía eólica marina desbloquean aún más las aprobaciones para huellas mega. Los sitios grandes por debajo de 25 MW se desaceleran a medida que las funciones de borde sensibles a la latencia se desplazan hacia micro centros de datos metropolitanos en lugar de salas de colocación tradicionales.

Análisis geográfico

Los cables transatlánticos de Irlanda y su clima templado crean ventajas estratégicas que mantienen competitivo al mercado de centros de datos hiperescala en Irlanda a pesar de los márgenes ajustados de electricidad. El Gran Dublín alberga más del 75% de la capacidad, favorecido por la densidad de fibra y el talento especializado. La escasez de suelo y el creciente recorte de la red impulsan a los operadores hacia Kildare, Wicklow y Meath, donde las nuevas líneas de 110 kV añaden margen incremental. Cork emerge como un clúster secundario impulsado por los aterrizajes de cables submarinos y los grupos de talento universitario. Las Midlands atraen modelos de parques energéticos que combinan parques eólicos con campus cableados de forma privada, como se observa en el proyecto de turbinas co-ubicadas de AWS.

Panorama competitivo

Los cuatro principales hiperescaladores -Amazon Web Services, Microsoft, Google y Meta- operan colectivamente la mayor parte de la capacidad y continúan con expansiones multimillonarias. Su escala de adquisición asegura las GPU de largo plazo y el switchgear, creando ventajas de costos sobre los competidores más pequeños. Las carreras de eficiencia se centran en los avances en refrigeración líquida y la orquestación de cargas de trabajo impulsada por aprendizaje automático. El plan de gasto de capital global de USD 150.000 millones de Amazon subraya el compromiso a largo plazo con el dominio hiperescala. La expansión de Microsoft en Dublín de USD 230 millones integra almacenamiento de energía en baterías y redes de calor reciclado, alineando la sostenibilidad con la capacidad.

Los operadores de colocación consolidados Equinix y Digital Realty se diferencian a través de ecosistemas de operador neutro y certificados de energía renovable que satisfacen el cumplimiento empresarial. Vantage Data Centers y Kao Data ingresan con salas de alta densidad diseñadas específicamente, prometiendo una eficiencia en el uso de la energía (PUE) inferior a 1,15 y cargas de rack superiores a 100 kW. Las barreras de entrada al mercado aumentan a medida que las asignaciones de energía se reducen, impulsando fusiones como la adquisición de los sitios de BT por parte de Equinix. Proveedores como Vertiv y Anord Mardix amplían la fabricación local para acortar los ciclos de entrega de switchgear y kits de refrigeración, reforzando la cadena de suministro especializada de Irlanda.

Líderes de la industria de centros de datos hiperescala en Irlanda

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: IDA Ireland aprobó 179 proyectos de inversión extranjera directa (IED) en el primer semestre de 2025, muchos centrados en investigación y desarrollo orientado a datos.

- Junio de 2025: IREN Limited aumentó la capacidad de minería a 40 EH/s y anunció el centro de datos de inteligencia artificial Horizon 1 con refrigeración líquida.

- Mayo de 2025: BSO lanzó DataOne en Francia, un centro de inteligencia artificial a escala giga con energías renovables al 100%, señalando la competencia continental.

- Abril de 2025: Vertiv registró ventas de USD 2.036 millones en el primer trimestre, un aumento del 24% interanual, impulsado por soluciones de energía vinculadas a la inteligencia artificial.

- Febrero de 2025: Vantage comprometió EUR 1.400 millones (USD 1.610 millones) para la expansión en Europa, Oriente Medio y África (EMEA), incluidos los campus irlandeses.

Alcance del informe del mercado de centros de datos hiperescala en Irlanda

Los centros de datos hiperescala, también conocidos como instalaciones de hiperescala empresarial, son infraestructuras de gran escala que son propiedad y están gestionadas por las empresas a las que dan soporte. Estos centros ofrecen una amplia gama de aplicaciones escalables y servicios de almacenamiento para satisfacer las necesidades de personas y empresas. Diseñados para la eficiencia, albergan miles de servidores junto con hardware crítico como enrutadores, conmutadores y discos de almacenamiento. Para garantizar operaciones sin interrupciones, estas instalaciones están equipadas con sistemas de soporte avanzados, incluyendo soluciones de energía y refrigeración, sistemas de alimentación ininterrumpida (UPS) y redes de distribución de aire.

El mercado de centros de datos hiperescala en Irlanda está segmentado por tipo de centro de datos (colocación hiperescala, autoconstrucción empresarial/hiperescala), por tipo de servicio (Infraestructura como Servicio (IaaS), Plataforma como Servicio (PaaS), Software como Servicio (SaaS)), por usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico, otro usuario final). El informe ofrece el tamaño del mercado y los pronósticos para todos los segmentos anteriores en términos de USD (millones).

| Autoconstrucción hiperescala |

| Colocación hiperescala |

| Infraestructura de TI | Infraestructura de servidores |

| Infraestructura de almacenamiento | |

| Infraestructura de red | |

| Infraestructura eléctrica | Unidad de distribución de energía |

| Interruptores de transferencia y switchgear | |

| Sistemas de alimentación ininterrumpida (UPS) | |

| Generadores | |

| Otra infraestructura eléctrica | |

| Infraestructura mecánica | Sistemas de refrigeración |

| Racks | |

| Otra infraestructura mecánica | |

| Construcción general | Desarrollo del núcleo y la envolvente |

| Instalación y puesta en servicio | |

| Ingeniería de diseño | |

| Sistemas de incendios, seguridad y protección | |

| Soluciones de gestión de infraestructura de centros de datos (DCIM)/sistemas de gestión de edificios (BMS) |

| Nivel III |

| Nivel IV |

| Nube y TI |

| Telecomunicaciones |

| Medios y entretenimiento |

| Gobierno |

| BFSI |

| Manufactura |

| Comercio electrónico |

| Otros usuarios finales |

| Grande (menor o igual a 25 MW) |

| Masivo (mayor a 25 MW y menor o igual a 60 MW) |

| Mega (mayor a 60 MW) |

| Por tipo de centro de datos | Autoconstrucción hiperescala | |

| Colocación hiperescala | ||

| Por componente | Infraestructura de TI | Infraestructura de servidores |

| Infraestructura de almacenamiento | ||

| Infraestructura de red | ||

| Infraestructura eléctrica | Unidad de distribución de energía | |

| Interruptores de transferencia y switchgear | ||

| Sistemas de alimentación ininterrumpida (UPS) | ||

| Generadores | ||

| Otra infraestructura eléctrica | ||

| Infraestructura mecánica | Sistemas de refrigeración | |

| Racks | ||

| Otra infraestructura mecánica | ||

| Construcción general | Desarrollo del núcleo y la envolvente | |

| Instalación y puesta en servicio | ||

| Ingeniería de diseño | ||

| Sistemas de incendios, seguridad y protección | ||

| Soluciones de gestión de infraestructura de centros de datos (DCIM)/sistemas de gestión de edificios (BMS) | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | Nube y TI | |

| Telecomunicaciones | ||

| Medios y entretenimiento | ||

| Gobierno | ||

| BFSI | ||

| Manufactura | ||

| Comercio electrónico | ||

| Otros usuarios finales | ||

| Por tamaño del centro de datos | Grande (menor o igual a 25 MW) | |

| Masivo (mayor a 25 MW y menor o igual a 60 MW) | ||

| Mega (mayor a 60 MW) | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala en Irlanda?

El mercado se sitúa en USD 1.140 millones en 2025 y se proyecta que alcance los USD 17.880 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de centros de datos hiperescala en Irlanda?

Los sistemas de refrigeración lideran el crecimiento de los componentes, avanzando a una CAGR del 18,50% a medida que se acelera la adopción de la refrigeración líquida.

¿Cómo afecta la moratoria de 50 MW de EirGrid a los nuevos centros de datos?

Obliga a los desarrolladores a diseñar bloques más pequeños, añadir generación in situ o adoptar almacenamiento en baterías para asegurar el acceso a la red, reduciendo la CAGR del mercado en un 15,3% estimado.

¿Por qué Dublín es atractivo para los operadores hiperescala?

Los cables transatlánticos de baja latencia, el clima fresco y la alta densidad de fibra reducen los costos operativos y mejoran la conectividad global.

¿Qué papel juega la energía eólica marina en la capacidad futura?

El objetivo de Irlanda de 37 GW de energía eólica marina para 2050 tiene como fin suministrar electricidad limpia que pueda desbloquear centros de datos a escala mega más allá de las actuales restricciones de la red.

¿Quiénes son los principales actores en la industria de centros de datos hiperescala en Irlanda?

Amazon Web Services, Microsoft, Google, Meta, Equinix y Digital Realty dominan mediante campus de autoconstrucción y adquisiciones estratégicas.

Última actualización de la página el: