Tamaño y Participación del Mercado de Centros de Datos de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

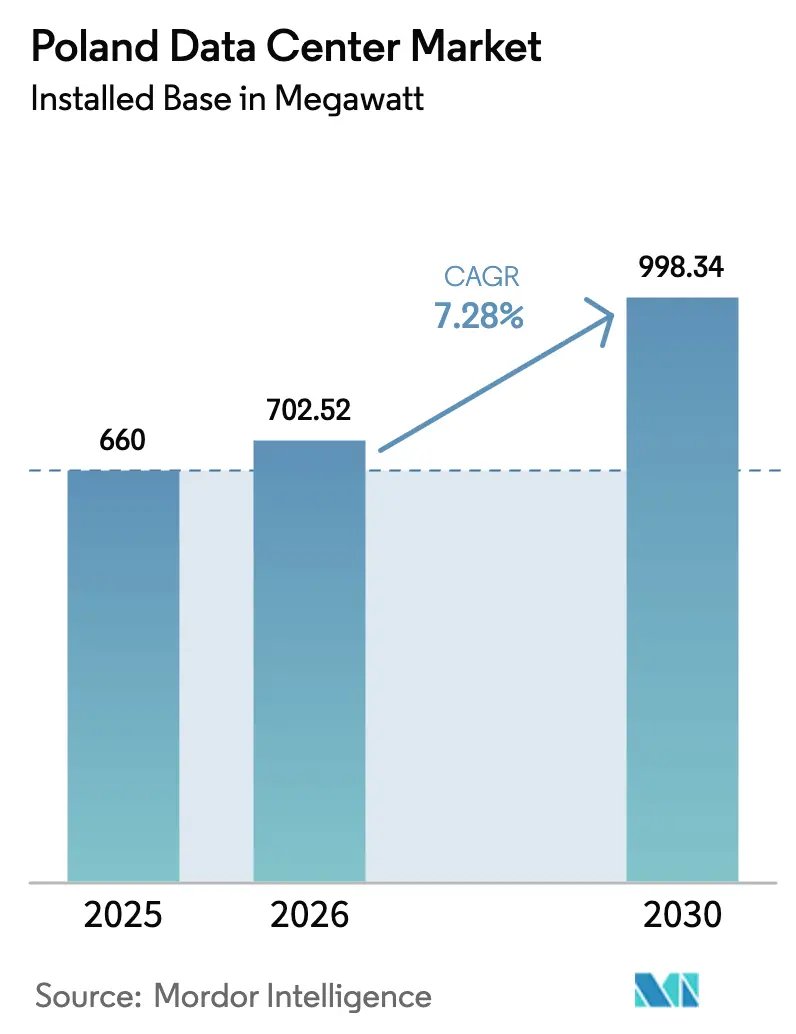

| Tamaño del mercado en el año base (2025) | 660 megavatio |

| Volumen del Mercado (2026) | 702.52 megavatio |

| Volumen del Mercado (2030) | 998.34 megavatio |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

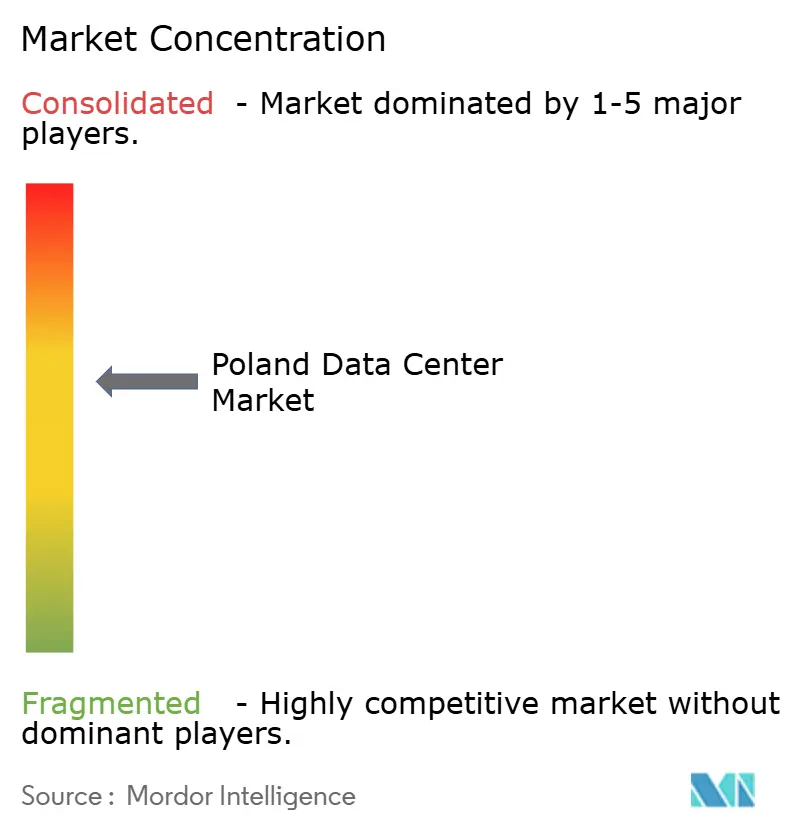

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Polonia en términos de base instalada aumente de 660 megavatios en 2025 a 702,52 megavatios en 2026 y alcance 998,34 megavatios en 2030, creciendo a una CAGR del 7,28% durante 2026-2030. La posición de Polonia como el centro de colocación de más rápido crecimiento de Europa Central está anclada en los compromisos de hiperescala de Microsoft y Google, las constantes inversiones en fibra a lo largo de rutas paneuropeas y el despliegue de 5G que está ampliando la base de computación en el borde direccionable. Sin embargo, la trayectoria de crecimiento está limitada por el déficit de la red eléctrica de Varsovia, un reducido mercado laboral y los volátiles precios de la electricidad, lo que obliga a los operadores a firmar acuerdos de energía renovable a largo plazo. Las estrategias competitivas están divergiendo: los campus mayoristas persiguen contratos de volumen con proveedores de nube, mientras que las instalaciones de tamaño mediano en ciudades regionales se centran en cargas de trabajo de nube híbrida de bancos, comercio electrónico y clientes manufactureros. Los incentivos gubernamentales bajo el programa de la Zona de Inversión Polaca, junto con el reglamento de eficiencia energética de la Unión Europea, están inclinando las nuevas construcciones hacia ubicaciones que combinan exenciones fiscales con abundante capacidad eólica o solar, remodelando la distribución geográfica del mercado de centros de datos de Polonia.

Conclusiones Clave del Informe

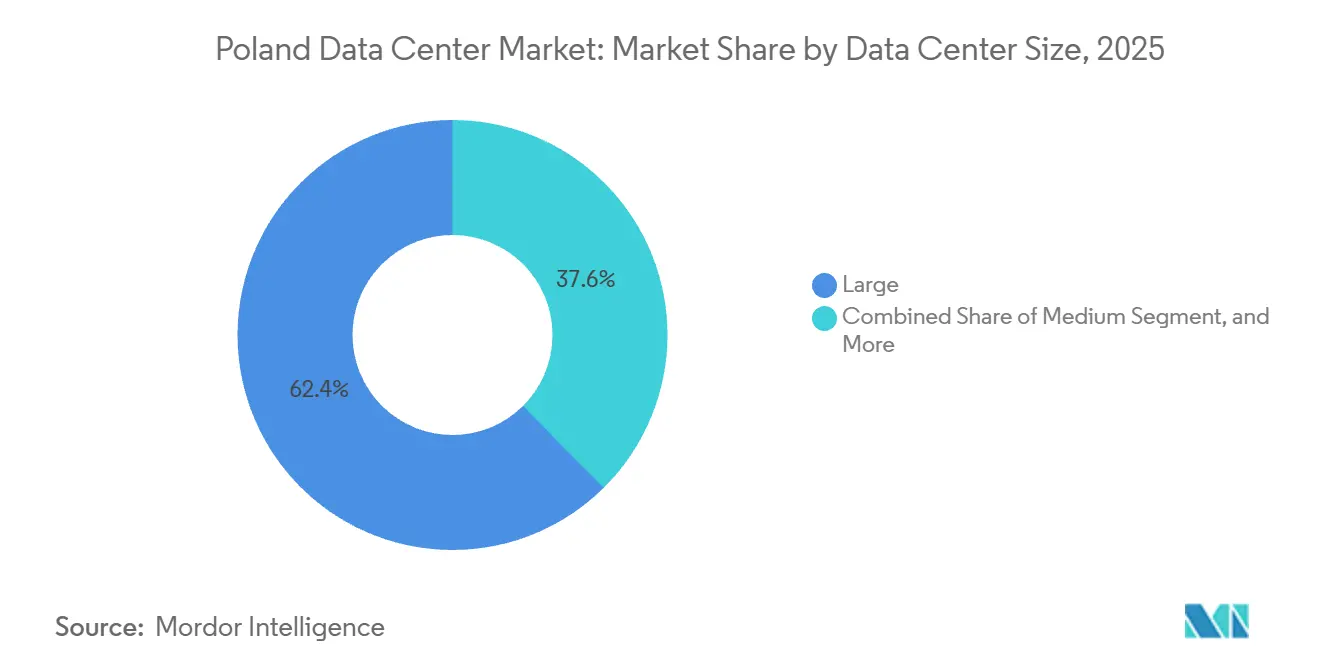

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación del 62,42% en 2025, mientras que se prevé que las instalaciones medianas avancen a una CAGR del 8,17% hasta 2031.

- Por tipo de nivel, la infraestructura de Nivel 4 representó el 78,52% de la participación del mercado de centros de datos de Polonia en 2025 y se proyecta que crezca a una CAGR del 8,36% hasta 2031.

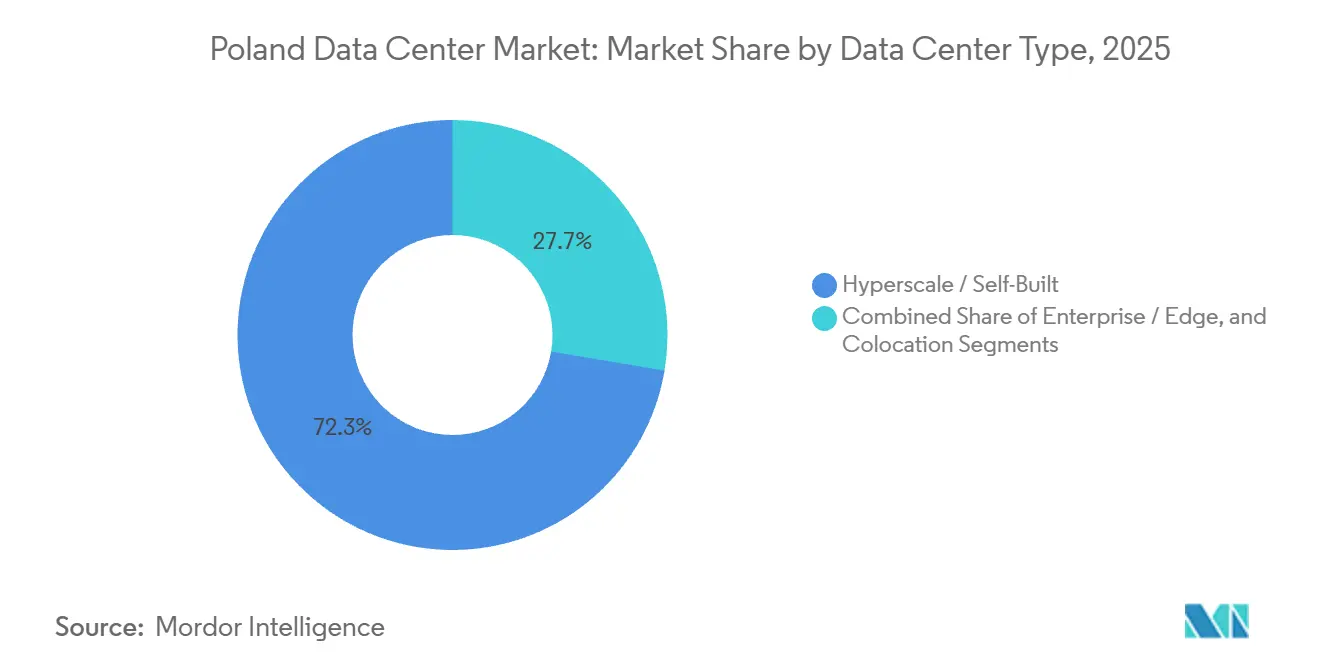

- Por tipo de centro de datos, los campus de hiperescala y autoconstrucción representaron el 72,35% de la capacidad en 2025, mientras que los despliegues empresariales y de borde están preparados para crecer a una CAGR del 8,67% hasta 2031.

- Por usuario final, el segmento de TI y ITES contribuyó con el 45,61% de la demanda en 2025, y se prevé que el sector vertical de BFSI se expanda a una CAGR del 9,65% hasta 2031.

- Por zona destacada, Varsovia representó el 69,39% de la capacidad instalada en 2025; se espera que el grupo del Resto de Polonia crezca a una CAGR del 8,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Inversiones en Hiperescala y Autoconstrucción por parte de Proveedores Globales de Nube | +2.1% | Nacional, concentrado en Varsovia con expansión a Cracovia y Breslavia | Mediano plazo (2-4 años) |

| La Creciente Cartera de Energías Renovables de Polonia que Permite Operaciones Ecológicas | +1.4% | Nacional, con ganancias tempranas en regiones costeras (Gdansk, Szczecin) y corredores eólicos del sur | Largo plazo (≥ 4 años) |

| Implementación de Casos de Uso de 5G y Computación en el Borde por parte de Operadores de Telecomunicaciones | +1.6% | Nacional, centros urbanos (Varsovia, Cracovia, Breslavia, Poznan, Gdansk) | Corto plazo (≤ 2 años) |

| Incentivos de Subvenciones en Efectivo del Gobierno bajo el Esquema de la Zona de Inversión Polaca | +0.9% | Nacional, priorizando voivodatos subdesarrollados (Lubelskie, Podkarpackie, Warminsko-Mazurskie) | Mediano plazo (2-4 años) |

| Proyectos de Fibra Transfronteriza Financiados por la UE que Impulsan la Conectividad Internacional | +0.7% | Nacional, regiones fronterizas (Terespol-Bielorrusia, Medyka-Ucrania, Szczecin-Alemania) | Largo plazo (≥ 4 años) |

| Centros Regionales con Baja Penetración que Desbloquean la Demanda en Ciudades Secundarias | +1.2% | Regional, Cracovia, Breslavia, Gdansk, Poznan, Lodz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Hiperescala y Autoconstrucción por parte de Proveedores Globales de Nube

La expansión de Microsoft por 2.800 millones de PLN, prevista para completarse en junio de 2026, señala que los hiperescaladores consideran el mercado de centros de datos de Polonia como una cabeza de puente de nube soberana que sirve a Ucrania, los países bálticos y los países nórdicos. La región de Google Cloud en Varsovia en 2024 reforzó esta narrativa, permitiendo a las empresas cumplir con los mandatos de residencia de datos del RGPD sin enrutar el tráfico a Fráncfort o Ámsterdam. La afluencia está comprimiendo los precios de colocación mayorista entre un 10 y un 15%, pero engrosando el ecosistema de interconexión a medida que las redes de distribución de contenido, los intercambios de internet y los socios de servicios gestionados siguen a los inquilinos ancla. El xScale 4x-3 de Equinix, inaugurado en julio de 2025, ilustra el cambio hacia bloques de 10 MW precertificados que pueden arrendarse rápidamente a inquilinos únicos. Los operadores se enfrentan, por tanto, a una bifurcación estratégica: perseguir acuerdos de volumen de bajo margen con gigantes de la nube, o defender un negocio minorista de mayor margen dirigido a empresas del mercado medio.

Implementación de Casos de Uso de 5G y Computación en el Borde por parte de Operadores de Telecomunicaciones

La prueba de 5G autónomo de Orange Polska en septiembre de 2025 mostró una latencia inferior a 5 ms, validando los requisitos de borde metropolitano para la realidad inmersiva y el IoT industrial.[1]Orange Polska, "Resultados de la Prueba de Arquitectura 5G Autónoma," orange.plLas 15.987 estaciones base 5G de Polonia ya cubren el 71,9% de los hogares, y las telecomunicaciones han invertido más de 5.000 millones de PLN para densificar las redes. La colaboración de T-Mobile Polska con Beyond.pl está desplegando nodos de borde en 12 ciudades, reduciendo los plazos de despliegue de seis meses a seis semanas. Las empresas obtienen así cómputo local a menos de 20 km de las torres de radio, reduciendo los costes de retorno mientras cumplen las normas de soberanía de datos. Como resultado, el segmento empresarial y de borde del mercado de centros de datos de Polonia está en camino de crecer al ritmo más rápido hasta 2031.

La Creciente Cartera de Energías Renovables de Polonia que Permite Operaciones Ecológicas

El Plan Nacional de Energía y Clima tiene como objetivo el 32% de electricidad renovable para 2030, añadiendo 10 GW de energía eólica terrestre y marina.[2]Ministerio de Clima y Medio Ambiente, "Plan Nacional de Energía y Clima 2021-2030," gov.plLos operadores de centros de datos están cerrando acuerdos de compra de energía a 15 años para cubrir la volatilidad del RCDE de la UE que elevó los complementos de carbono a entre 80 y 90 EUR por MWh en 2025. El campus WAW-3 de Atman aseguró un acuerdo de compra de energía eólica de 50 MW, garantizando un suministro 100% renovable desde el primer día. La presión de cumplimiento está aumentando; la Directiva Europea de Eficiencia Energética exige un PUE inferior a 1,5 y un factor de energía renovable del 100% para 2030, por lo que las instalaciones que pueden demostrar credenciales ecológicas ganan concursos de adquisición de hiperescaladores y bancos por igual. Las ubicaciones costeras cerca de Gdansk, con mayor acceso a la energía eólica marina, disfrutan por tanto de una ventaja de coste estructural.

Centros Regionales con Baja Penetración que Desbloquean la Demanda en Ciudades Secundarias

Cracovia y Breslavia combinan capacidad de transmisión excedente con rebajas de desempleo de dos dígitos bajo la Zona de Inversión Polaca, reduciendo los tipos impositivos efectivos del 19% a tan solo el 6%.[3]Agencia Polaca de Inversión y Comercio, "Directrices de Incentivos de la Zona de Inversión Polaca," paih.gov.pl El plan de transmisión de PSE para 2025 muestra que estas ciudades pueden otorgar conexiones a la red en seis meses frente a los hasta 18 meses en Varsovia. Los operadores evitan así el cuello de botella de la capital, mientras que las empresas obtienen acceso de baja latencia a los corredores austriacos y alemanes a través de las rutas de fibra Viena-Katowice y Breslavia-Dresde. Los primeros en moverse están adquiriendo parcelas de terreno a menos de 70 EUR por metro cuadrado, un tercio del precio de Varsovia, asegurando ventajas de inversión que mejoran las TIR de los proyectos en 300-400 puntos básicos. Se espera que la tendencia eleve la porción del Resto de Polonia del mercado de centros de datos de Polonia al 35-40% de la capacidad nacional para 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Capacidad de la Red Eléctrica en el Área Metropolitana de Varsovia | -1.3% | Área metropolitana de Varsovia, voivodato de Mazowieckie | Corto plazo (≤ 2 años) |

| Prolongados Trámites Medioambientales para Instalaciones a Gran Escala | -0.8% | Nacional, agudo en áreas urbanas (Varsovia, Cracovia, Breslavia) | Mediano plazo (2-4 años) |

| Fluctuación de los Precios de la Electricidad Vinculados a los Costes de Carbono del RCDE de la UE | -0.6% | Nacional, mayor impacto en regiones dependientes del carbón (Silesia) | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Personal Altamente Cualificado para Centros de Datos | -1.0% | Nacional, concentrado en Varsovia, Cracovia, Breslavia, Gdansk | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Capacidad de la Red Eléctrica en el Área Metropolitana de Varsovia

Polskie Sieci Elektroenergetyczne señaló un déficit de 150-200 MW hasta 2028, obligando a los promotores a cofinanciar actualizaciones de subestaciones que añaden 15 millones de EUR por emplazamiento y retrasan la puesta en servicio hasta 18 meses. El campus WAW1 de 48 MW de Vantage Data Centers llegó a la red solo después de comprometerse a una inversión conjunta en infraestructura de 400 kV, un patrón ahora habitual para asignaciones superiores a 30 MW. La escasez infla los precios mayoristas entre un 10 y un 15% y está orientando las nuevas construcciones hacia Cracovia, Gdansk y Breslavia, a pesar de los ecosistemas de fibra más delgados de esas ciudades. La hoja de ruta de modernización de PSE por 2.000 millones de EUR, prevista para 2029, debería aliviar las restricciones, pero hasta entonces, los operadores racionarán la capacidad de Varsovia hacia los inquilinos de mayor margen.

Disponibilidad Limitada de Personal Altamente Cualificado para Centros de Datos

El Instituto Nacional de Estadística de Polonia informa de un déficit anual de 50.000 especialistas en TIC, equivalente a una tasa de vacantes del 15% en funciones como ingenieros de instalaciones, arquitectos de redes y analistas de ciberseguridad. La inflación salarial se situó entre el 8 y el 12% en 2025, erosionando los márgenes de colocación y obligando a los operadores a captar talento de Chequia y Rumanía. La brecha ralentiza los calendarios de equipamiento, alarga las ventanas de mantenimiento y eleva la tasa mínima de rentabilidad para las autoconstrucciones de hiperescala que dependen de la experiencia mecánica y eléctrica in situ. Las universidades de Cracovia y Breslavia están ampliando los programas de ingeniería energética, pero esas cohortes no llegarán al mercado laboral antes de 2028, lo que convierte la dotación de personal en un freno estructural para el mercado de centros de datos de Polonia durante el horizonte de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Medianas Ganan Cuota en los Mercados Regionales

Las instalaciones medianas están atrayendo un interés creciente a medida que las empresas fuera de Varsovia buscan arrendamientos de 2-5 MW que equilibren la flexibilidad con la eficiencia de costes. Los grandes campus retuvieron el 62,42% de la carga desplegada en 2025, gracias a los contratos mayoristas con clientes de un solo inquilino que exigían salas privadas. Sin embargo, el déficit de la red de Varsovia pesa sobre los nuevos proyectos de 20-50 MW, empujando el capital hacia ciudades secundarias donde los gastos de terreno y permisos son menores. Los emplazamientos medianos, que normalmente evitan el umbral de 10 MW que desencadena un estudio de impacto ambiental completo, pueden iniciar las obras en un año fiscal y generar ingresos antes, atrayendo a operadores nacionales que prefieren una expansión incremental.

Los operadores que persiguen el segmento mediano suelen colocar puntos de acceso a la nube y salas de encuentro neutras para operadores, permitiendo a los inquilinos interconectarse sin retornar a la capital. Este modelo ancla las estrategias de nube híbrida de los bancos regionales y las empresas de comercio electrónico. El segmento muestra, por tanto, la mayor elasticidad a la demanda de borde 5G, especialmente para el almacenamiento en caché, la detección de fraudes y el análisis en tiempo real. Dada esta dinámica, se prevé que las instalaciones medianas superen la media del mercado de centros de datos de Polonia con una CAGR del 8,17%, erosionando constantemente el dominio de los grandes campus incluso mientras las autoconstrucciones de hiperescala continúan en paralelo.

Por Tipo de Nivel: El Dominio del Nivel 4 Refleja los Mandatos del Sector de Servicios Financieros

La columna vertebral bancaria y de mercados de capitales de Polonia impulsa una clara preferencia por las arquitecturas de mantenimiento concurrente. Los emplazamientos de Nivel 4 mantuvieron el 78,52% de la carga de TI instalada en 2025 y se están expandiendo a una CAGR del 8,36%, impulsados por la orientación de la KNF de que las transacciones principales permanezcan en tierra en entornos certificados ISO 22301. Las diferencias de precio frente al Nivel 3 se redujeron a aproximadamente el 10%, eliminando las objeciones de coste para las cargas de trabajo de misión crítica.

Los campus de Nivel 4 certificados por el Uptime Institute anuncian rutas eléctricas 2N y 96 horas de autonomía diésel, un estándar de diseño ahora común en los contratos mayoristas para nodos de infraestructura de nube. A medida que el Banco Central Europeo despliega el sistema de Liquidación de Pagos Instantáneos TARGET en toda la zona euro, los bancos transfronterizos en Varsovia necesitarán enlaces persistentes de menos de 5 ms hacia los centros de compensación, reforzando la prima del Nivel 4. Con pocas parcelas en campo abierto dentro de la circunvalación M25, los operadores que actualizan las estructuras de Nivel 3 a Nivel 4 encuentran justificada la inversión por las tasas de ocupación bancaria.

Por Tipo de Centro de Datos: Los Despliegues de Borde Empresarial se Aceleran en Medio del Despliegue de 5G

Los parques de hiperescala y autoconstrucción siguen dominando con el 72,35% de la capacidad, pero el segmento empresarial y de borde lidera el crecimiento con una CAGR del 8,67%. Las telecomunicaciones que integran núcleos 5G autónomos en anillos metropolitanos requieren microcentros de datos a menos de 10-20 km de las antenas, una distribución espacial que los campus mayoristas clásicos no pueden servir económicamente. Beyond.pl y T-Mobile Polska están, por tanto, sembrando nodos de 50-500 kW a lo largo de corredores industriales donde los presupuestos de latencia se sitúan por debajo de los 10 ms.

Esta arquitectura encaja con los usuarios manufactureros que ejecutan gemelos digitales, visión artificial y robots autónomos en las plantas de producción. Trasladar el análisis de sensores de la nube pública a cajas de borde metropolitano reduce las facturas de ancho de banda y protege la propiedad intelectual. Con el tiempo, es probable que los clústeres de entrenamiento de IA de alta densidad abarquen ambos segmentos; pequeños módulos de inferencia en emplazamientos de borde y grandes granjas de GPU dentro de salas de hiperescala, cada uno optimizado para el tipo de carga de trabajo, consolidando una mezcla equilibrada dentro del mercado de centros de datos de Polonia.

Por Usuario Final: El Sector BFSI Lidera el Crecimiento en Medio de la Transición a la Banca Digital

El sector financiero polaco, ya moderno y mayoritariamente sin papel, está adoptando la compensación en tiempo real bajo el marco del Banco Central Europeo. Los bancos, aseguradoras y empresas de pagos necesitan una latencia determinista inferior a 5 ms hacia los centros de negociación y los esquemas de tarjetas, empujándolos hacia instalaciones de Nivel 4 en Varsovia. Aunque TI y ITES siguen representando la mayor porción con el 45,61%, se proyecta que las cargas de trabajo de BFSI crezcan a una CAGR del 9,65%, la más rápida de cualquier sector vertical.

Al mismo tiempo, los clientes de comercio electrónico y medios de comunicación están distribuyendo cachés de borde por todo el país para mejorar la experiencia del usuario, y los programas de identidad digital del gobierno están entrando en nubes soberanas para cumplir con el RGPD. Las plantas manufactureras en Katowice y Lodz, que integran el mantenimiento predictivo y la visión artificial, son otro segmento en auge. En conjunto, los sectores verticales no relacionados con TI diluirán la concentración histórica de la demanda entre los subcontratistas de software, diversificando los flujos de ingresos para los operadores a nivel nacional.

Análisis Geográfico

En 2025, Varsovia ostentaba una participación dominante del 69,39% de la capacidad instalada. Mientras tanto, se proyecta que el grupo del Resto de Polonia se expanda a una sólida CAGR del 8,48% hasta 2031. Como corazón del panorama de interconexión de Polonia, Varsovia alberga el 60% de las rutas de fibra del país y casi todos los puntos de acceso a la nube. Esta centralidad se ve reforzada por su proximidad a instituciones financieras clave, como la Bolsa de Valores de Varsovia y el Banco Nacional de Polonia. Sin embargo, un déficit energético en la metrópoli entre 2025 y 2028 ha frenado el desarrollo especulativo, elevando las tarifas mayoristas. Este escenario ha llevado a los hiperescaladores a pivotar, optando por despliegues de campus mixtos que equilibran el capital con sus homólogos regionales.

Cracovia, con fibra directa a Viena y Budapest, atrae ahora nodos de recuperación ante desastres de empresas fintech y servidores de desarrollo de software. Breslavia aprovecha sus vínculos con la cadena de suministro automotriz con Alemania y Chequia, creando demanda de borde para el análisis de logística justo a tiempo. Gdansk capitaliza los aterrizajes de cables bálticos y los acuerdos de compra de energía eólica marina, ofreciendo cargas base de energía renovable y saltos de menos de 30 ms hacia las redes nórdicas, un diferenciador para los inquilinos con conciencia de sostenibilidad.

Poznan, situada a lo largo del corredor Berlín-Varsovia, está atrayendo a fabricantes que experimentan con células de fábrica 5G que necesitan cómputo en las instalaciones para la inferencia de visión artificial. En conjunto, estas ubicaciones forman un anillo emergente de emplazamientos de borde metropolitano que equilibran la latencia, el coste y la seguridad energética. Los planes de modernización del operador nacional de la red, junto con los fondos de Recuperación y Resiliencia de la UE destinados a la fibra troncal, están destinados a reducir las brechas de latencia, anclando una red multinodo que sustenta el crecimiento futuro del mercado de centros de datos polaco.

Panorama Competitivo

El mercado tiene una concentración moderada. Atman completó la primera fase de 15 MW de su campus WAW-3 de 43 MW en octubre de 2024 tras asegurar 1.350 millones de PLN en financiación de proyectos, lo que le otorga una presencia nacional del 15%. Equinix opera cuatro emplazamientos IBX en Varsovia, ocupando el 78% de la capacidad de la región EMEA a finales de 2025 y extendiendo su empresa xScale al carril de hiperescala. Vantage recaudó 750 millones de EUR mediante bonos sénior en mayo de 2024 para expandir su campus WAW1 de 48 MW y explorar activos en dificultades en ciudades secundarias.

Los competidores nacionales como Polcom y 3S (Play) compiten en conectividad integrada y precio, aprovechando la densa fibra metropolitana para ofrecer acuerdos de nivel de servicio de menos de 10 ms a tarifas entre un 10 y un 20% por debajo de las multinacionales. Los operadores de telecomunicaciones, mientras tanto, están construyendo instalaciones de microperiferia vinculadas a torres móviles, un modelo que los especialistas tradicionales en colocación tienen dificultades para imitar. Las credenciales de sostenibilidad también se están convirtiendo en un requisito básico; las instalaciones alimentadas al 100% por energía eólica o solar ahora obtienen ratios de ocupación premium. Los operadores que adoptan la refrigeración líquida y los economizadores de aire libre están mejor posicionados para cumplir las normas de eficiencia de la UE y ganar solicitudes de propuestas de hiperescaladores.

En general, la estrategia se divide en campus de hiperescala orientados al volumen, colocación minorista centrada en el margen para clientes del mercado medio y nodos de borde de rápido crecimiento. Los actores capaces de abarcar al menos dos de estos carriles, asegurando al mismo tiempo energía renovable y talento especializado, consolidarán su cuota a medida que la expansión del mercado persista.

Líderes de la Industria de Centros de Datos de Polonia

Vantage Data Centers Management Company LLC

Atman sp. z o.o.

Beyond.pl sp. z o.o.

Equinix Inc.

DATA4 Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Orange Polska completó pruebas de 5G autónomo en Varsovia que lograron una latencia inferior a 5 ms, dando luz verde a los servicios comerciales de computación en el borde.

- Julio de 2025: Equinix lanzó su instalación xScale 4x-3 de 10 MW, respaldada por un acuerdo de compra de energía eólica a 15 años que garantiza energía neutra en carbono desde el primer día.

- Febrero de 2025: Microsoft confirmó una expansión de 2.800 millones de PLN de su región Azure polaca, añadiendo 50 MW en tres zonas de disponibilidad y apuntando a la demanda de nube soberana de bancos y organismos públicos.

- Octubre de 2024: Atman entregó la primera fase de su campus WAW-3 de 43 MW en Piaseczno, aprovechando las desgravaciones fiscales de la Zona de Inversión Polaca que reducen su tipo impositivo corporativo efectivo al 6%.

Alcance del Informe del Mercado de Centros de Datos de Polonia

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas destacadas, reflejando las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Polonia está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstrucción, Empresarial/Borde y Colocación), Usuario Final (BFSI, TI y ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona Destacada (Varsovia y Resto de Polonia). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstrucción | ||

| Empresarial / Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI y ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Varsovia |

| Resto de Polonia |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstrucción | ||

| Empresarial / Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI y ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Destacada | Varsovia | ||

| Resto de Polonia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota en qué medida se ha arrendado la capacidad del centro de datos. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la rejilla de salida del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del Uso de la Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (SAI) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso durante un corte de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, habitualmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener el funcionamiento del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes eléctricas de suministro). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así un funcionamiento ininterrumpido. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente utilizados por pequeñas y medianas empresas. |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente utilizados por medianas y grandes empresas. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores de contenido en línea. |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegados en todo el país, conectando regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Habitualmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción