Tamaño y Participación del Mercado de Centros de Datos de Rumanía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

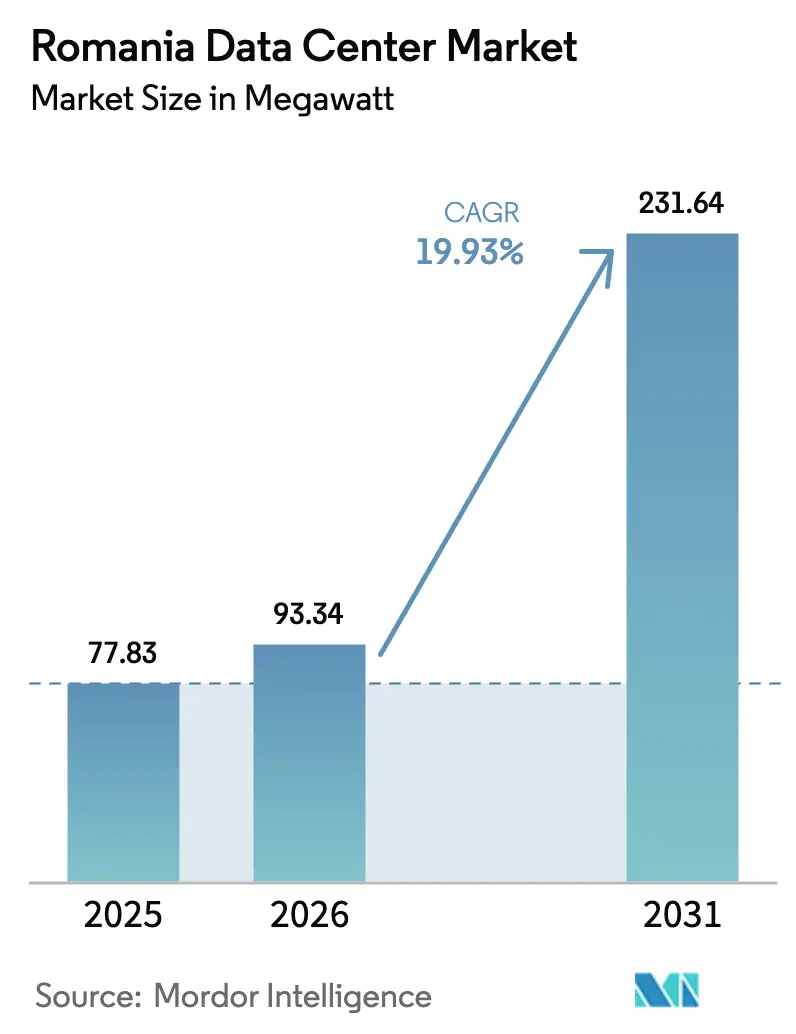

| Tamaño del mercado en el año base (2025) | 77.83 megavatio |

| Volumen del Mercado (2026) | 93.34 megavatio |

| Volumen del Mercado (2031) | 231.64 megavatio |

| Tasa de crecimiento (2026 - 2031) | 19.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Rumanía por Mordor Intelligence

El tamaño del mercado de Centros de Datos de Rumanía en 2026 se estima en 93,34 MW, creciendo desde el valor de 2025 de 77,83 MW con proyecciones para 2031 que muestran 231,64 MW, creciendo a una CAGR del 19,93% durante 2026-2031. La impresionante trayectoria de crecimiento refleja el papel del país como puente digital entre Europa Occidental y los Balcanes, la amplia financiación de la UE para la adopción de la nube y el creciente despliegue de instalaciones alimentadas por energías renovables. Los operadores locales aprovechan la rica conectividad de fibra de Bucarest, mientras que las ciudades secundarias ganan impulso a medida que los clientes empresariales adoptan estrategias de nube híbrida. Los proveedores de nube a hiperescala están acelerando los acuerdos de compra de energía verde para controlar los costes de electricidad, que representan entre el 35% y el 40% del gasto operativo. El impulso también proviene de la demanda de borde habilitada por 5G, los proyectos de gobierno digital respaldados por la UE y los aterrizajes de cables del Mar Negro que reducen la latencia para el tráfico transfronterizo. La intensidad competitiva se mantiene moderada pero centrada en la tecnología, con operadores que se diferencian a través de credenciales de sostenibilidad como el PUE de 1,1 de ClusterPower y la expansión de la conectividad de portador neutro.

Conclusiones Clave del Informe

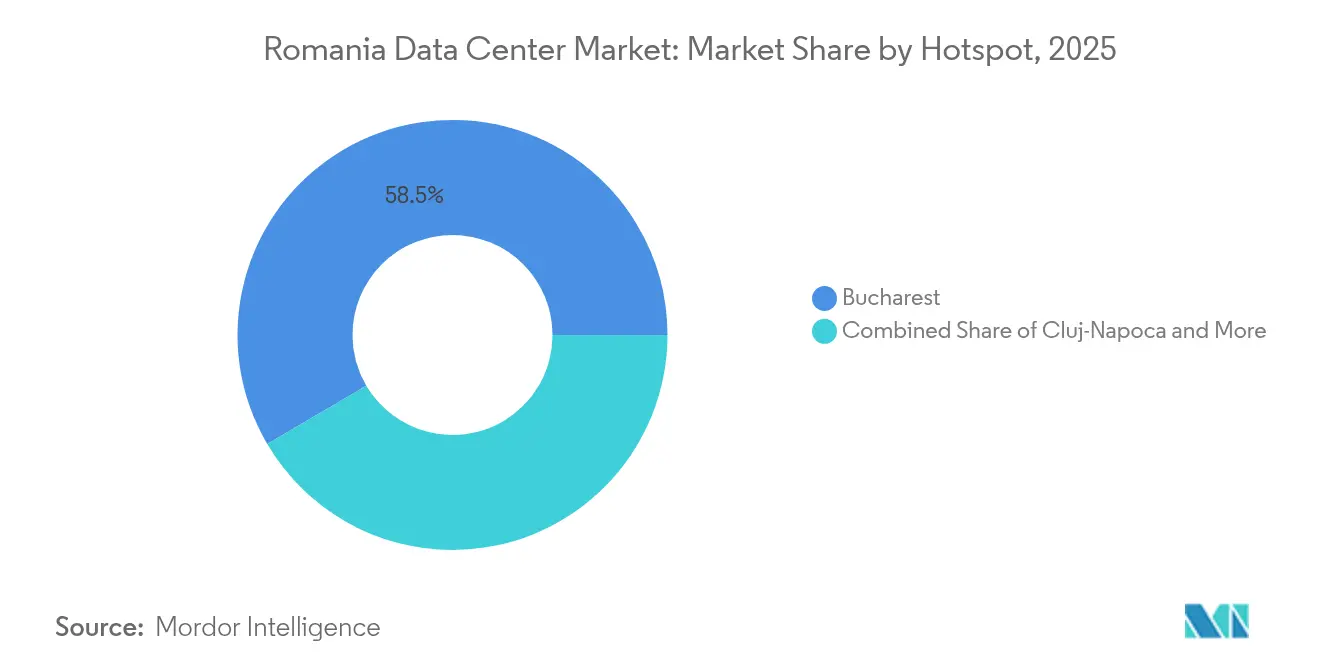

- Por zona clave, Bucarest lideró con el 58,47% de la participación del mercado de Centros de Datos de Rumanía en 2025, mientras que se prevé que Constanța se expanda a una CAGR del 20,35% hasta 2031.

- Por tamaño del centro de datos, el segmento Grande representó el 43,26% de la participación del tamaño del mercado de Centros de Datos de Rumanía en 2025, mientras que se proyecta que el segmento Mega crezca a una CAGR del 21,74%.

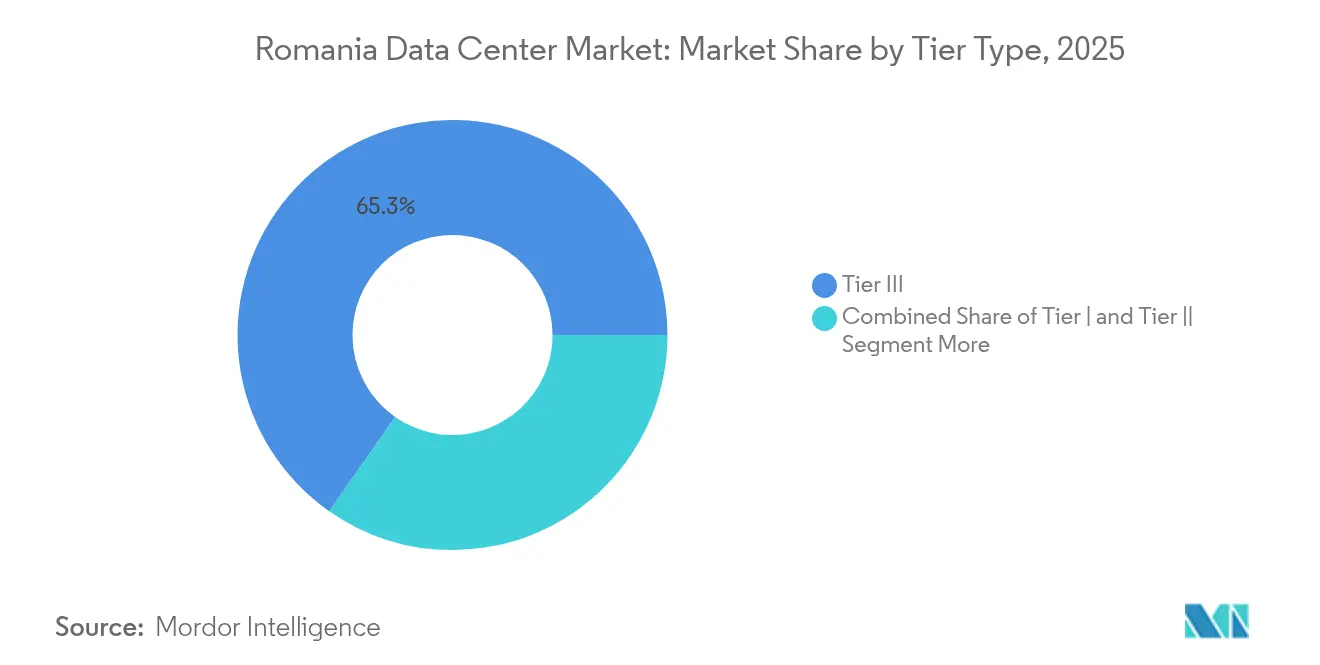

- Por tipo de nivel, el Nivel III capturó el 65,28% de la participación del tamaño del mercado de Centros de Datos de Rumanía en 2025; el Nivel IV avanza a una CAGR del 20,18%.

- Por absorción, la capacidad utilizada representó el 46,35% del tamaño del mercado de Centros de Datos de Rumanía en 2025 y el subsegmento de hiperescala dentro del espacio utilizado está creciendo a una CAGR del 22,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Rumanía

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Proyectos de digitalización financiados por la UE | +3.2% | Nacional, concentrado en la región Bucarest-Ilfov | Mediano plazo (2-4 años) |

| Cambio acelerado hacia la nube híbrida por parte de las empresas rumanas | +4.1% | Nacional, con efecto expansivo hacia ciudades regionales | Corto plazo (≤ 2 años) |

| Rápido despliegue del 5G que impulsa la demanda de borde | +2.8% | Centros urbanos, en expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Entrada de regiones de nube a hiperescala (Microsoft, AWS) | +5.3% | Bucarest como principal, Cluj-Napoca como secundaria | Largo plazo (≥ 4 años) |

| Aumento de los acuerdos de compra de energía verde para centros de datos | +2.1% | Nacional, concentrado en regiones ricas en energías renovables | Largo plazo (≥ 4 años) |

| Aterrizaje del cable submarino del Mar Negro en Constanța | +1.9% | Región de Constanța, extendiéndose al corredor de Bucarest | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Proyectos de Digitalización Financiados por la UE Aceleran la Demanda de Infraestructura

El Plan Nacional de Recuperación y Resiliencia (PNRR) de 6.000 millones de euros destina 500 millones de euros a la nube soberana, lo que impulsa adiciones inmediatas de capacidad, ya que cuatro instalaciones de Nivel IV están programadas antes de 2026.[1]Comisión Europea, "Plan de Recuperación y Resiliencia de Rumanía," commission.europa.eu La digitalización del sector público eleva la demanda de alojamiento nacional que cumple con el RGPD, mientras que 25 servicios ciudadanos nativos de la nube generan tráfico con el que las empresas deben interoperar. Los ministerios están consolidando la TI heredada en centros de datos modernos, estableciendo especificaciones de referencia —a menudo de Nivel III— para equilibrar el coste y la resiliencia. A medida que las cargas de trabajo gubernamentales migran a la nube, las empresas privadas replican las decisiones de arquitectura para facilitar el intercambio de datos entre los sectores público y privado. El efecto multiplicador se extiende a los integradores locales y a los operadores de fibra que conectan las oficinas municipales, ampliando el mercado de Centros de Datos de Rumanía a las regiones rurales.

Cambio Acelerado hacia la Nube Híbrida por Parte de las Empresas Rumanas

Los bancos, fabricantes y minoristas priorizan la nube híbrida para mejorar los recorridos digitales de los clientes y la automatización de procesos. La plataforma BT ONE de Banca Transilvania completa la apertura de cuentas personales en cinco minutos, un umbral de latencia que fomenta la proximidad de la computación en las instalaciones propias.[2]Banca Transilvania, "Platforma interna BT ONE…," banca-transilvania.ro Las actualizaciones de fabricación, como el centro de TI de BMW en Cluj-Napoca, requieren cargas de trabajo de borde seguras para el IIoT y el mantenimiento predictivo. Las empresas rumanas también consideran el alojamiento local como una cobertura frente a los precios fluctuantes de la energía, firmando acuerdos de compra de energías renovables y consolidando equipos en campus energéticamente eficientes. Estos patrones amplían el mercado de Centros de Datos de Rumanía a medida que las empresas migran de salas de servidores a instalaciones de coubicación con alimentación redundante e interconexiones multinube.

Rápido Despliegue del 5G que Impulsa la Demanda de Borde

Orange cubre 50 ciudades con 5G/5G+, y el programa Open RAN de Vodafone acelera la disponibilidad a nivel nacional, reduciendo los objetivos de latencia por debajo de 10 ms para casos de uso de fabricación inteligente y realidad aumentada.[3]Business Review, "Orange Romania now has 5G/5G+ coverage in 50 cities," business-review.eu Los planes gubernamentales conectan 945 localidades con backhaul de fibra, generando microcentros de datos para almacenar contenido localmente. Los operadores de telecomunicaciones virtualizan las pilas de radio y las alojan en instalaciones de portador neutro, convirtiendo el espacio de borde en un elemento central del mercado de Centros de Datos de Rumanía. Ciudades secundarias como Cluj-Napoca despliegan plataformas de aparcamiento inteligente y gestión del tráfico que multiplican los nodos de centros de datos de pequeña huella.

La Entrada de Regiones de Nube a Hiperescala Crea una Transformación del Mercado

El memorando de Google con el gobierno rumano y el plan de nube europea de Microsoft señalan la llegada de regiones a hiperescala. Las fases de despliegue típicas comienzan con la tenencia en coubicación antes de que surjan campus de construcción específica, inyectando picos de demanda de varios megavatios. Los proveedores locales suministran terrenos, fibra oscura y energía renovable, al tiempo que absorben el conocimiento operativo de los socios globales. La presencia a hiperescala atrae ecosistemas de SaaS e innovadores de tecnología financiera que prefieren la latencia dentro del país, amplificando así el mercado de Centros de Datos de Rumanía.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Precios volátiles de la electricidad tras la crisis energética de 2022 | -2.7% | Nacional, agudo en regiones industriales | Corto plazo (≤ 2 años) |

| Fibra oscura limitada fuera de Bucarest | -1.4% | Ciudades regionales, zonas rurales excluidas | Mediano plazo (2-4 años) |

| Prima en el coste de construcción en zonas sísmicas | -0.8% | Zonas sísmicas, particularmente la región de Vrancea | Largo plazo (≥ 4 años) |

| Escasez de ingenieros especializados en instalaciones críticas | -1.9% | Nacional, concentrado en centros técnicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Electricidad tras la Crisis Energética de 2022

Los precios en el mercado de día anterior alcanzaron un máximo de 865 EUR por MWh en julio de 2024, el más alto de la UE, dificultando la elaboración de presupuestos para instalaciones con alto consumo energético. Los topes gubernamentales hasta 2025 ofrecen alivio, pero complican los modelos de inversión a 10 años. Los operadores se cubren sobredimensionando el diésel de respaldo y asegurando energías renovables, pero las empresas más pequeñas tienen dificultades con las necesidades de capital, lo que ralentiza las adiciones de capacidad y modera la expansión del mercado de Centros de Datos de Rumanía.

Fibra Oscura Limitada fuera de Bucarest

A pesar de la mayor penetración de fibra residencial de Europa, los anillos de fibra oscura de portador neutro siguen siendo escasos más allá de la capital, lo que obliga a los operadores en Cluj-Napoca o Timișoara a arrendar rutas de un único proveedor vulnerables a interrupciones. Los desembolsos de capital para nuevos conductos elevan las barreras de entrada y prolongan el retorno de la inversión, afectando al despliegue en ciudades secundarias dentro del mercado de Centros de Datos de Rumanía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Zona Clave: El Dominio de Bucarest Enfrenta un Desafío Regional

Bucarest concentra el 58,47% de la capacidad instalada en 2025, equivalente a 45,5 MW del tamaño del mercado de Centros de Datos de Rumanía, gracias a 850 km de fibra metropolitana, una densa demanda empresarial y la proximidad a los organismos reguladores. La utilización ronda el 50%, lo que permite una rápida absorción de las ampliaciones a hiperescala. Los inquilinos empresariales incluyen instituciones financieras que necesitan cargas de trabajo interactivas con el gobierno y, por tanto, prefieren una latencia intraurbana inferior a 2 ms. El crecimiento de Bucarest, aunque sólido, es superado por la costera Constanța, que aprovecha los nuevos cables submarinos para lograr una CAGR del 20,35%, atrayendo nodos de CDN y empresas de tecnología logística. Cluj-Napoca, impulsada por el auge de la externalización tecnológica, avanza de forma constante con colaboraciones entre la universidad y la industria que aumentan los volúmenes de carga de trabajo en la nube.

Las ciudades secundarias Timișoara e Iași atraen a fabricantes de automóviles y electrónica que despliegan infraestructura de fábrica inteligente, invirtiendo en instalaciones de Nivel III más pequeñas para la convergencia OT-TI. Brașov y Craiova son testigos de los primeros compromisos vinculados a corredores logísticos y al cumplimiento regional del comercio electrónico. La arquitectura distribuida gana impulso a medida que aparecen minicentros de datos 5G a lo largo de los corredores de autopistas para satisfacer los requisitos de menos de 10 ms, ampliando el mercado de Centros de Datos de Rumanía por todo el país.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño del Centro de Datos: Las Instalaciones Mega Impulsan la Evolución del Mercado

Las instalaciones Grandes lideraron 2025 con el 43,26% de la participación del mercado de Centros de Datos de Rumanía, equivalente a aproximadamente 33,7 MW. Las empresas las perciben como huellas rentables pero manejables que simplifican las negociaciones de los acuerdos de nivel de servicio. Sin embargo, los sitios Mega de más de 15 MW prometen una CAGR del 21,74% a medida que las llegadas a hiperescala demandan bloques contiguos y los gobiernos consolidan las cargas de trabajo. El campus de ClusterPower ejemplifica el diseño de próxima generación, combinando turbinas de gas de ciclo combinado, paneles solares y acuerdos de compra de energía gestionados para garantizar la redundancia verde.

Las instalaciones Pequeñas y Medianas siguen siendo relevantes. Los nodos de borde en los intercambios de autopistas satisfacen las latencias de transmisión, mientras que los sectores con estrictos requisitos de cumplimiento normativo, como la sanidad, despliegan sitios medianos para el aislamiento de datos sensibles. El PNRR del gobierno asigna 500 millones de euros a cuatro centros de datos de Nivel IV que se aproximan a la categoría Masiva, consolidando la capacidad de Rumanía para albergar cargas de trabajo soberanas. Esta diversidad de cartera asegura una expansión continua para el mercado de Centros de Datos de Rumanía.

Por Tipo de Nivel: El Nivel III Equilibra Rendimiento y Coste

El Nivel III constituyó el 65,28% de la participación en 2025, aproximadamente 50,8 MW del tamaño del mercado de Centros de Datos de Rumanía, convirtiéndose en la opción predeterminada para empresas de misión crítica pero conscientes del coste. NAV Communications garantiza un tiempo de actividad del 99,99% mediante alimentación N+1, fibra de doble alimentación y depuración avanzada de DDoS, lo que ilustra la madurez sin las primas de precio del Nivel IV. Las empresas valoran este equilibrio para las plataformas de ERP y banca digital que exigen disponibilidad pero toleran breves ventanas de mantenimiento.

La demanda del Nivel IV se acelera a una CAGR del 20,18% debido a la nube del sector público y los estándares a hiperescala. Los sistemas de negociación financiera y los núcleos de telecomunicaciones gravitan hacia entornos tolerantes a fallos y con mantenimiento concurrente. Las huellas de Nivel I y II se reducen a medida que la virtualización reduce el coste por bastidor y los clientes retiran las salas en las instalaciones propias. A largo plazo, una combinación de coubicación de Nivel III y micrositios de borde caracteriza el mercado de Centros de Datos de Rumanía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Absorción: Las Tasas de Utilización Señalan Oportunidades de Mercado

La capacidad utilizada alcanzó el 46,35% en 2025, lo que se traduce en 36,1 MW, mientras que el saldo permanece como inventario preconstruido listo para una incorporación rápida. Los operadores mantienen deliberadamente margen de maniobra para atraer modelos de expansión progresiva a hiperescala. Dentro del espacio utilizado, la tenencia a hiperescala registra una CAGR del 22,12%, impulsada en gran medida por las regiones de nube que se alinean con el RGPD y los clientes vecinos no pertenecientes a la UE.

La coubicación minorista persiste para las empresas del mercado medio que buscan un gasto operativo predecible, mientras que los bloques mayoristas atraen a los proveedores de SaaS que consolidan bastidores. Los márgenes no utilizados permiten una expansión justo a tiempo sin sobredimensionamiento, manteniendo la disciplina de precios y los retornos atractivos que impulsan la reinversión continua en el mercado de Centros de Datos de Rumanía.

Análisis Geográfico

El mercado de Centros de Datos de Rumanía se centra en Bucarest, que reclamó el 58,47% de la participación en 2025 gracias a su formidable conectividad, sus maduros clústeres empresariales y su proximidad al gobierno. Los anillos metropolitanos de alta densidad de fibra garantizan la diversidad entre operadores y una latencia inferior a 2 ms para los servicios electrónicos de tecnología financiera y del Estado. Cluj-Napoca encabeza el crecimiento de las ciudades secundarias con centros de desarrollo de software de BMW y SITA. Constanța registra la expansión más rápida con una CAGR del 20,35%, aprovechando las mejoras de latencia del cable del Mar Negro hacia Rusia, Turquía y el Cáucaso. Timișoara e Iași se benefician del talento universitario y la modernización de la industria automotriz, impulsando construcciones de Nivel III dimensionadas para cargas de trabajo localizadas. Los condados occidentales como Brașov y Craiova integran la digitalización de la logística y la fabricación, requiriendo nodos de borde regionales. El mosaico resultante amplía el mercado de Centros de Datos de Rumanía más allá de la capital, manteniendo a Bucarest como el núcleo de interconexión nacional.

Panorama Competitivo

El mercado de Centros de Datos de Rumanía exhibe una fragmentación moderada, sin que ningún operador supere el 15% de participación. ClusterPower se diferencia a través de campus integrados energéticamente que logran un PUE de 1,1, combinando generación in situ y optimización del enfriamiento impulsada por IA. NAV Communications se centra en servicios de alta disponibilidad con enrutamiento BGP multioperador y cumplimiento de la norma ISO 27001. M247 Europe comercializa instalaciones respetuosas con el medio ambiente, aprovechando más de 50 puntos de intercambio de Internet para atraer a proveedores de contenido. Los nuevos participantes apuntan a las ciudades secundarias, combinando coubicación de borde con construcciones de fibra oscura local para desafiar a los operadores establecidos. Los movimientos estratégicos incluyen acuerdos de compra de energías renovables, adopción de microrredes y salas de encuentro de portador neutro, desplazando la competencia de las guerras de precios hacia mejoras de sostenibilidad y rendimiento de red que impulsan el mercado de Centros de Datos de Rumanía.

Líderes de la Industria de Centros de Datos de Rumanía

Nx Data

Infinite Chain

VPS House Technology Group LLC

MEDIA SAT

BinBox Global Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Trendyol abrió un almacén en Ștefănești para apoyar la entrega en dos días en toda la Europa Central y Oriental, subrayando el crecimiento de las cargas de trabajo del comercio electrónico.

- Marzo de 2025: El gobierno asignó 180 millones de euros a un programa de I+D en IA liderado por la Politehnica de Bucarest, impulsando la demanda de infraestructura de computación de alto rendimiento.

- Febrero de 2025: Banca Transilvania lanzó la plataforma BT ONE a través de FLOWX.AI, alcanzando 100.000 usuarios diarios.

- Diciembre de 2024: AtkinsRéalis ganó un contrato de 2.850 millones de USD para extender la vida útil de la central nuclear de Cernavodă, garantizando energía de base a largo plazo.

Alcance del Informe del Mercado de Centros de Datos de Rumanía

| Bucarest |

| Cluj-Napoca |

| Resto de Rumanía |

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Fabricación | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Por Zona Clave | Bucarest | ||

| Cluj-Napoca | |||

| Resto de Rumanía | |||

| Por Tamaño del Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Tipo de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Fabricación | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Centros de Datos de Rumanía en 2026?

La capacidad instalada total es de 93,34 MW, con previsiones que apuntan a 231,64 MW para 2031 a una CAGR del 19,93%.

¿Qué ciudad alberga la mayor parte de la capacidad de centros de datos de Rumanía?

Bucarest representa el 58,47% de la capacidad instalada, beneficiándose de una superior densidad de fibra y la demanda empresarial.

¿Qué impulsa el interés a hiperescala en Rumanía?

El cumplimiento de la normativa de nube de la UE, las opciones de energía baja en carbono y la nueva conectividad del Mar Negro atraen a Microsoft, AWS y Google.

¿Qué tan volátiles son los costes de electricidad para los operadores?

Los precios alcanzaron un máximo de 865 EUR por MWh en julio de 2024, lo que hace que la energía represente entre el 35% y el 40% del gasto operativo, por lo que los acuerdos de compra de energías renovables son habituales.

¿Qué categoría de tamaño crece más rápido?

Las instalaciones Mega de más de 15 MW proyectan una CAGR del 21,74% a medida que los inquilinos a hiperescala aseguran grandes bloques contiguos.

¿Cuál es la principal restricción fuera de Bucarest?

La fibra oscura de portador neutro limitada en las ciudades secundarias eleva los costes de conectividad y retrasa la puesta en servicio de las instalaciones.

Última actualización de la página el: