Tamaño y participación del mercado de centros de datos de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de los Países Bajos por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de los Países Bajos crezca de USD 11.250 millones en 2025 a USD 12.270 millones en 2026 y se proyecta que alcance USD 18.960 millones en 2031 a una CAGR del 9,1% durante el período 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 1,09 mil megavatios en 2025 a 2,41 mil megavatios en 2030, a una CAGR del 4,92% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de segmentos del mercado se calculan y reportan en términos de MW. El crecimiento de la capacidad es impulsado por las construcciones de nube de hiperescala, las iniciativas de inteligencia artificial soberana y los objetivos obligatorios de sostenibilidad que priorizan diseños energéticamente eficientes y la reutilización del calor residual. La intensidad competitiva se mantiene moderada a medida que los líderes globales de colocación consolidan los activos principales de Ámsterdam, mientras que una larga cola de especialistas regionales persigue nichos de nube perimetral y soberana. La congestión de la red eléctrica y los límites de permisos en la región de Randstad están desencadenando una dispersión geográfica hacia ciudades secundarias donde los costos del suelo, los proyectos de fibra municipal y la disponibilidad de energía renovable mejoran la economía de los sitios. Las densidades de potencia crecientes asociadas con el entrenamiento de inteligencia artificial están acelerando la adopción de tecnologías de refrigeración líquida y por inmersión que permiten bastidores de 100 kW y apoyan esquemas de recuperación de calor.

Conclusiones clave del informe

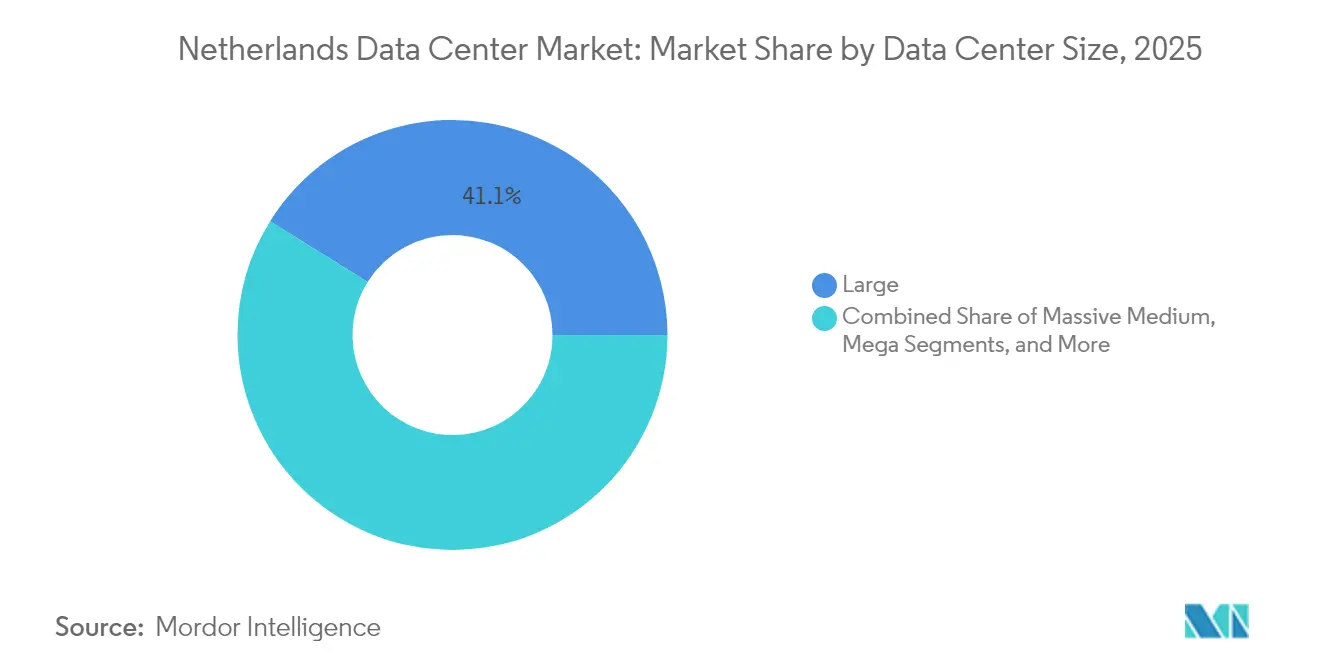

- Por tamaño de centro de datos, las instalaciones grandes dominaron con una participación del 41,12% del tamaño del mercado de centros de datos de los Países Bajos en 2025, mientras que se proyecta que las instalaciones mega registren la CAGR más alta del 6,32% hasta 2031.

- Por tipo de nivel, los sitios de Nivel 3 lideraron con una participación del 62,70% del tamaño del mercado de centros de datos de los Países Bajos en 2025, y se prevé que las instalaciones de Nivel 4 alcancen la CAGR más rápida del 7,02% hasta 2031 en el mismo horizonte.

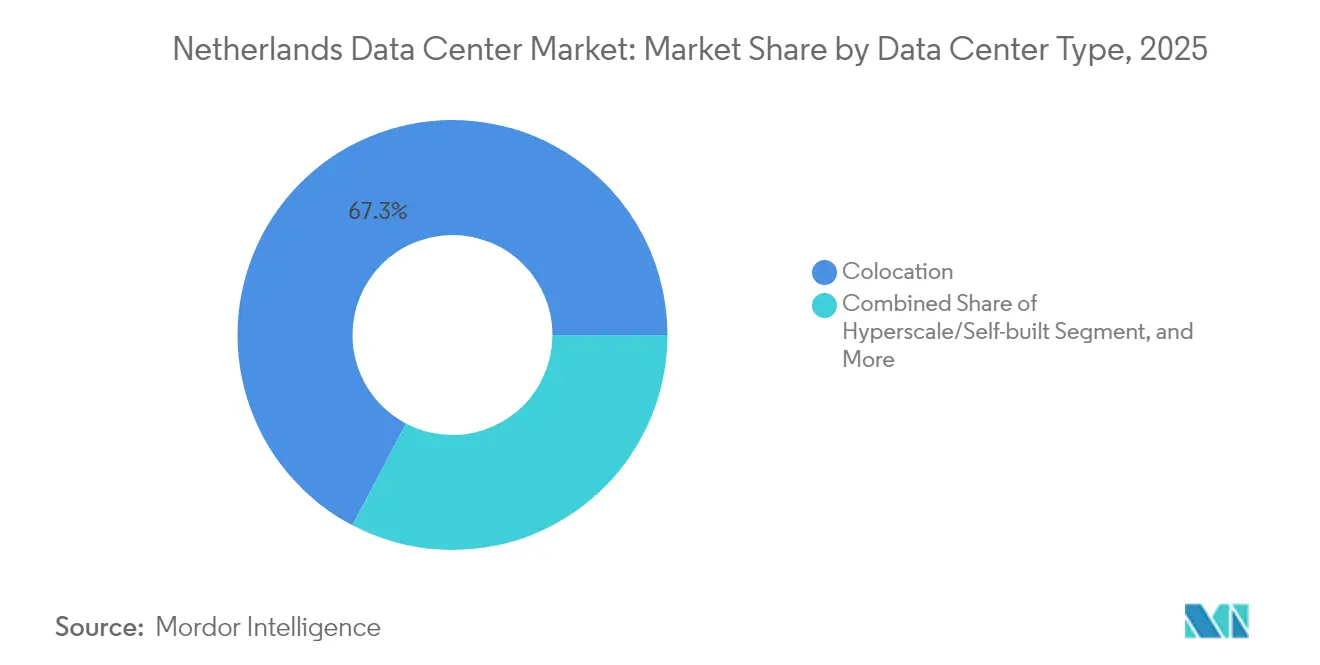

- Por tipo de centro de datos, la colocación representó el 67,30% del tamaño del mercado de centros de datos de los Países Bajos en 2025, aunque se prevé que los campus de hiperescala registren una CAGR del 5,62% hasta 2031.

- Por usuario final, las entidades de TI y telecomunicaciones representaron el 50,15% del tamaño del mercado de centros de datos de los Países Bajos en 2025, mientras que se espera que la demanda de BFSI crezca a una CAGR del 5,94% entre 2026 y 2031.

- Por zona de alta densidad, Ámsterdam concentró el 77,65% de la participación del mercado de centros de datos de los Países Bajos en 2025, mientras que se prevé que el segmento del resto de los Países Bajos se expanda a una CAGR del 4,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de los Países Bajos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las construcciones de nube de hiperescala por parte de los "tres grandes" operadores de hiperescala | +1.8% | Ámsterdam, Eemshaven, ciudades secundarias seleccionadas | Mediano plazo (2-4 años) |

| Despliegue acelerado de fibra hasta el hogar que impulsa la demanda perimetral en nodos municipales | +1.2% | Nacional, con tracción temprana en Eindhoven, Almere, Enschede | Largo plazo (≥4 años) |

| Adopción rápida de refrigeración líquida y por inmersión para maximizar la densidad de bastidores | +0.9% | Ámsterdam, Eemshaven, sitios de alta densidad | Corto plazo (≤2 años) |

| Incentivos fiscales respaldados por el gobierno para proyectos de reutilización de calor de energía circular | +0.7% | Distritos urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Crecientes cargas de trabajo de entrenamiento de inteligencia artificial que impulsan configuraciones de bastidores de 100 kW+ | +1.1% | Ámsterdam, Eemshaven, campus de hiperescala | Corto plazo (≤2 años) |

| Reindustrialización de la cadena de suministro de semiconductores en la Unión Europea | +0.6% | Clúster de Eindhoven, Enschede, centros de desbordamiento de la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las construcciones de nube de hiperescala por parte de los "tres grandes" operadores de hiperescala

El compromiso de USD 1.000 millones de Oracle con la capacidad de inteligencia artificial y nube holandesa y la expansión de USD 640 millones de Google en Westpoort ilustran cómo los operadores de hiperescala están priorizando los Países Bajos para campus consolidados y preparados para la inteligencia artificial, que se benefician de la sólida conectividad de cables submarinos del país y su régimen fiscal favorable a las empresas.[1]Baxtel Staff, "Top Data Center News From 15-20 July 2025," Baxtel, baxtel.com El sitio AMS14 de Microsoft en Hollands Kroon ejemplifica un desplazamiento hacia afuera desde Ámsterdam saturado hacia municipios que ofrecen capacidad energética y apoyo para permisos. Estas estrategias de grandes sitios comprimen la vacancia de colocación, elevan los precios mayoristas e impulsan la demanda de sistemas eléctricos y de refrigeración de alta densidad. El impulso regulatorio en torno a la soberanía digital fortalece aún más la posición de los operadores de hiperescala capaces de documentar marcos estrictos de cumplimiento y auditoría. A medida que la capacidad migra hacia menos mega sitios, los proveedores secundarios de colocación se diferencian a través de nodos perimetrales optimizados para la latencia y ecosistemas de interconexión a medida que se integran perfectamente con las redes troncales de hiperescala.

Despliegue acelerado de fibra hasta el hogar que impulsa la demanda perimetral en nodos municipales

La red de fibra de KPN superó los 5,74 millones de inmuebles en 2025, llevando la cobertura de hogares al 66% y habilitando arquitecturas de cómputo distribuido que desplazan las cargas de trabajo sensibles a la latencia más cerca de los usuarios finales. Los despliegues de Open Dutch Fiber en Eindhoven, Almere y Enschede convierten las inversiones pasivas en fibra en demanda activa de centros de datos perimetrales al reducir los costos de última milla. El operador de torres Cellnex ha combinado un programa de nodos perimetrales de 24 torres con un centro en Hilversum, demostrando los movimientos de los operadores de telecomunicaciones hacia la monetización de la colocación. Bajo la Estrategia Nacional de Digitalización, los municipios reciben subvenciones para proyectos piloto de nube cívica que requieren una latencia inferior a 5 ms, favoreciendo los microcentros de datos ubicados dentro de parques industriales y distritos de ciudades inteligentes. Los sitios perimetrales habilitados por fibra también admiten bucles de recuperación de calor que alimentan redes de calefacción urbana, satisfaciendo los mandatos de energía circular y diversificando los flujos de ingresos para los operadores.

Adopción rápida de refrigeración líquida y por inmersión para maximizar la densidad de bastidores

Pioneros holandeses como Asperitas han validado la refrigeración por inmersión a escala comercial, permitiendo densidades de bastidores superiores a 100 kW y reduciendo las necesidades de espacio en planta en Ámsterdam, donde los bienes raíces son escasos. Switch Datacenters integró tanques de fluido dieléctrico en sus instalaciones de Ámsterdam y en el recientemente adquirido Woerden, capturando el calor residual para operaciones agrícolas adyacentes de invernadero y alineándose con los incentivos fiscales vinculados a la reutilización del calor. Las directivas de eficiencia energética de la UE requieren la divulgación del PUE, acelerando el cambio hacia soluciones directas al chip y por inmersión que ofrecen puntuaciones de PUE inferiores a 1,15. La adopción de refrigeración líquida permite a los operadores diferir las expansiones de instalaciones existentes extrayendo más cómputo de las superficies actuales, mitigando el impacto de las moratorias municipales sobre nuevas construcciones de hiperescala. A medida que proliferan los clústeres de inteligencia artificial, los sistemas de inmersión se vuelven esenciales para mantener la estabilidad de las GPU y atender las solicitudes de densidad de bastidores de los operadores de hiperescala e instituciones de investigación.

Crecientes cargas de trabajo de entrenamiento de inteligencia artificial que impulsan configuraciones de bastidores de 100 kW+

El programa AINed del gobierno holandés por EUR 204,5 millones (USD 231,1 millones) y la iniciativa GPT-NL por EUR 13,5 millones (USD 15,2 millones) sustentan un auge en el desarrollo local de modelos de inteligencia artificial que demanda nodos de cómputo de ultra alta densidad. El marco de inversión de inteligencia artificial de USD 15.000 millones de Equinix muestra cómo los líderes globales de colocación están modernizando las instalaciones con sistemas de alimentación reforzados e intercambiadores de calor de puerta trasera capaces de sostener bastidores continuos de 100 kW. Oracle posiciona su próxima región holandesa para el entrenamiento dedicado de inteligencia artificial, citando la proximidad inferior a 5 ms a los conjuntos de datos europeos como punto de venta. Los despliegues de clústeres de GPU elevan el consumo promedio de energía por bastidor, forzando negociaciones de capacidad de red con TenneT y catalizando inversiones en almacenamiento de energía en baterías en el sitio para suavizar las energías renovables intermitentes. Las instalaciones que combinan alimentaciones de alta amperaje, refrigeración líquida directa y acuerdos de compra de energía respaldados por renovables obtienen ventaja competitiva con las partes interesadas empresariales y del sector público en inteligencia artificial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Moratorias nacionales sobre nuevos permisos de hiperescala en mercados clave FLAP | -1.4% | Ámsterdam, mercados FLAP, región de Randstad | Corto plazo (≤ 2 años) |

| Aumento de las tarifas eléctricas vinculadas al precio del carbono de la UE | -0.8% | Nacional, mayor impacto en instalaciones de uso intensivo de energía | Mediano plazo (2-4 años) |

| Escasez aguda de capacidad de interconexión de red eléctrica en la región de Randstad | -1.1% | Ámsterdam, región de Randstad, zonas de alta densidad | Mediano plazo (2-4 años) |

| Creciente oposición pública a las instalaciones intensivas en suelo con refrigeración por agua | -0.5% | Zonas rurales, regiones sensibles al agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Moratorias nacionales sobre nuevos permisos de hiperescala en mercados clave FLAP

Los ayuntamientos de Ámsterdam, Almere y Haarlemmermeer pausaron las solicitudes de hiperescala en 2024 para limitar el consumo de electricidad y suelo, empujando a los operadores hacia adquisiciones de instalaciones existentes y actualizaciones de densidad en lugar de la expansión en nuevas ubicaciones. Switch Datacenters eludió la restricción adquiriendo la antigua instalación de ABN AMRO en Woerden por EUR 11 millones (USD 12,4 millones), señalando un giro hacia la compra en lugar de la construcción entre los proveedores que enfrentan incertidumbre en los permisos. Las moratorias inflan las valoraciones de los activos para los sitios con permisos existentes, refuerzan el poder de negociación de los titulares y extienden los plazos de los proyectos entre 6 y 12 meses. Las restricciones también fomentan construcciones distribuidas en provincias como Drenthe y Overijssel, pero los sitios secundarios a menudo carecen de redes de interconexión maduras. Si bien los límites pretenden equilibrar el crecimiento económico con la gestión ambiental, las consecuencias no deseadas incluyen precios mayoristas más altos y menor competencia en los mercados principales.

Escasez aguda de capacidad de interconexión de red eléctrica en la región de Randstad

TenneT declaró la red de alta tensión de Randstad "llena" para nuevas conexiones de 150 kV, obligando a las propuestas de centros de datos a ingresar a sistemas de cola de varios años o costosas subestaciones financiadas de forma privada. Los operadores ahora presupuestan entre USD 2 y 5 millones para almacenamiento de energía en baterías en el sitio y filtrado armónico para estabilizar el suministro con alta penetración de renovables. Los cuellos de botella en la red favorecen a los campus con contratos heredados de doble suministro, elevando sus tasas de arrendamiento y múltiplos de adquisición. Los proyectos sin capacidad asegurada migran a Eemshaven o Brabante, aumentando la latencia hacia AMS-IX y perjudicando ciertos casos de uso de entrega de contenido. A mediano plazo, los planes nacionales de refuerzo de la red podrían desbloquear entre 3 y 4 GW, aunque los permisos ambientales, las restricciones en la cadena de suministro y la oposición local pueden extender los plazos más allá de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: el escalado de hiperescala supera a las superficies heredadas

Las instalaciones grandes retuvieron el 41,12% de la participación del mercado de centros de datos de los Países Bajos en 2025, reflejando la demanda empresarial y de múltiples inquilinos arraigada alrededor de los hoteles de operadores de Ámsterdam. Sin embargo, se proyecta que los campus mega registren una CAGR del 6,32% hasta 2031, ya que los operadores de hiperescala condensan el cómputo en menos ubicaciones energéticamente eficientes. Se prevé que el tamaño del mercado de centros de datos de los Países Bajos para instalaciones mega supere los 868 MW en 2031, impulsado por el despliegue de inteligencia artificial de USD 1.000 millones de Oracle y la construcción por fases de Google en Westpoort. Los mega sitios justifican inversiones en refrigeración líquida intensiva en capital y subestaciones en el sitio que las instalaciones más pequeñas no pueden amortizar. En el otro extremo, los centros de datos pequeños y micro abordan los objetivos de latencia perimetral, pero enfrentan vientos en contra de costos relacionados con el personal y la gestión remota.

Las empresas en industrias reguladas adoptan un camino de migración por fases, utilizando instalaciones medianas como escenarios intermedios de nube híbrida antes de contratar nodos de hiperescala dedicados. El impulso de inversión se concentra en sitios que ofrecen un potencial de campus de ≥80 MW más acuerdos de compra de energía renovable que salvaguardan los precios de energía a largo plazo. Los operadores de mega campus aprovechan las economías de escala para introducir redes integradas de intercambio de calor que abastecen a complejos de invernaderos vecinos, desbloqueando incentivos fiscales adicionales. Con los permisos de Ámsterdam restringidos, provincias como Groninga y Holanda Septentrional comercializan parcelas de tierra adyacentes a corredores de transmisión de 380 kV, acelerando la diversificación regional de la capacidad.

Por tipo de nivel: los imperativos de confiabilidad elevan la adopción del Nivel 4

Las configuraciones de Nivel 3 dominaron con el 62,70% de la participación del mercado de centros de datos de los Países Bajos en 2025, gracias a las favorables compensaciones entre costo y resiliencia para las cargas de trabajo empresariales convencionales. Se prevé que el tamaño del mercado de centros de datos de los Países Bajos dedicado al Nivel 4, aunque modesto hoy, crezca a una CAGR del 7,02% hasta 2031, ya que los inquilinos de inteligencia artificial, tecnología financiera y nube soberana demandan un tiempo de actividad del 99,995%. Las nuevas construcciones de Nivel 4 cuentan con arquitecturas de alimentación 2N+1 con cuadros de distribución de doble bus aislados que acomodan bastidores de 100 kW sin reducción de capacidad. Las instituciones financieras que actualizan a pagos en tiempo real y operaciones de trading algorítmico migran cargas de trabajo críticas desde salas internas de Nivel 2 hacia suites de Nivel 4 de terceros para cumplir con las regulaciones de resiliencia operacional bajo NIS2.

Los operadores modernizan las salas de Nivel 3 con bloques de UPS modulares y contención de pasillos calientes para reducir la brecha de resiliencia, aunque las vías de permisos vinculan cada vez más los beneficios fiscales a planes demostrables de recuperación de calor de Nivel 4. El crecimiento de los clústeres de inteligencia artificial impulsa aún más la demanda de Nivel 4: los trabajos de entrenamiento de modelos que abarcan días no pueden tolerar interrupciones no planificadas. Los diseños de campus ahora integran alimentaciones redundantes de 150 kV, generadores de respaldo en el sitio con HVO (aceite vegetal hidrotratado) y almacenamiento de energía en baterías de iones de litio dimensionado para 15 minutos de tiempo de ejecución para satisfacer la acreditación de Nivel 4. Las provincias que ofrecen procesos de certificación de Nivel 4 simplificados obtienen ventaja en la atracción de inquilinos de inteligencia artificial con uso intensivo de capital.

Por tipo de centro de datos: la colocación mantiene la ventaja de escala en medio del auge de la hiperescala

La colocación retuvo el 67,30% de la participación del mercado de centros de datos de los Países Bajos en 2025, aprovechando el denso ecosistema de interconexión de Ámsterdam para atraer a empresas que buscan proximidad de acceso a la nube. Sin embargo, se prevé que las autoconstrucciones de hiperescala se expandan a una CAGR del 5,62% a medida que los gigantes de la nube persiguen autonomía de diseño, refrigeración especializada y control consolidado de activos. Se prevé que el tamaño del mercado de centros de datos de los Países Bajos asignado a los campus de hiperescala supere 1,07 GW en 2031, reduciendo la participación de colocación en términos de capacidad agregada. Dentro de la colocación, las suites mayoristas superan a las jaulas minoristas a medida que los equipos de TI corporativos agrupan múltiples cargas de trabajo en superficies contiguas para agilizar la gobernanza.

Los nodos de colocación perimetral y micro ganan participación en ciudades secundarias donde los casos de uso de baja latencia de 5G y los despliegues de Industria 4.0 demandan procesamiento local. Las disposiciones de la Ley de Datos Europea sobre portabilidad alientan a las empresas a favorecer plataformas de colocación neutras en cuanto a proveedor que desacoplan el cómputo de los ecosistemas de hiperescala propietarios. Los operadores se diferencian a través de redes de alta densidad de operadores, catálogos de servicios conformes con la nube soberana y asociaciones de reutilización de calor que reducen los costos de calefacción comunitaria. Mientras los operadores de hiperescala aceleran el gasto de capital, los titulares de colocación responden con salas a medida y campus ricos en ecosistemas que integran puntos de intercambio de internet, accesos a la nube y entornos de prueba de inteligencia artificial.

Por usuario final: los servicios financieros aceleran la soberanía digital

Las partes interesadas de TI y telecomunicaciones representaron el 50,15% de los MW desplegados en 2025, reflejando la dinámica histórica de los hoteles de operadores alrededor del nodo AMS-IX. Sin embargo, se prevé que las cargas de trabajo de BFSI registren una CAGR del 5,94%, ya que las directivas bancarias holandesas y de la UE empujan a las instituciones hacia el procesamiento en tiempo real, los modelos de riesgo algorítmicos y la estricta localización de datos. Se prevé que el tamaño del mercado de centros de datos de los Países Bajos destinado a BFSI supere los 383 MW en 2031, intensificando la competencia por el espacio de Nivel 4. La demanda del sector manufacturero escala de forma constante a medida que los clústeres de fotónica y semiconductores de Eindhoven incorporan aplicaciones de mantenimiento predictivo y gemelos digitales que requieren cómputo con latencia acotada.

La adopción por parte del gobierno sigue la Estrategia Nacional de Digitalización, que exige el almacenamiento soberano de datos confidenciales e impulsa marcos de nube del sector público alojados en instalaciones nacionales. Las cargas de trabajo de medios de comunicación y entretenimiento se benefician de los nodos perimetrales en Enschede y Almere, reduciendo la latencia de ida y vuelta para la personalización de transmisión en tiempo real. Las instituciones de investigación y atención médica buscan clústeres con GPU enriquecidas para la genómica y el descubrimiento de fármacos mediante inteligencia artificial, pero enfrentan restricciones presupuestarias, asociándose con frecuencia con proveedores comerciales de colocación para módulos de alto rendimiento dedicados.

Análisis geográfico

Ámsterdam retuvo el 77,65% de la participación del mercado de centros de datos de los Países Bajos en 2025, respaldada por el tráfico pico de 12,724 Tb/s de AMS-IX y 878 redes conectadas que sustentan densas comunidades de emparejamiento. Se prevé que el tamaño del mercado de centros de datos de los Países Bajos fuera de Ámsterdam crezca más rápido a una CAGR del 4,27%, ya que los operadores evitan los cuellos de botella de la red eléctrica y los permisos situando campus en Groninga, Brabante Septentrional y Overijssel. Eindhoven aprovecha su ecosistema de semiconductores anclado en ASML para atraer investigación y desarrollo de fotónica de uso intensivo de cómputo, mientras que la red troncal de fibra financiada por el municipio de Almere reduce las barreras de conectividad para los nuevos participantes.

Los incentivos municipales combinan tarifas reducidas de arrendamiento de terrenos con requisitos de integración de calefacción urbana, posicionando los centros secundarios como escaparates de sostenibilidad. Los mapas de capacidad de la red eléctrica publicados por TenneT destacan los corredores de 380 kV cerca de Eemshaven que se alinean con las conexiones de parques eólicos marinos, lo que permite acuerdos de compra de energía respaldados por renovables. A medida que la vacancia en Ámsterdam se reduce, las empresas adoptan topologías de concentrador y radio que anclan los lagos de datos principales en Science Park o Schiphol Rijk mientras despliegan cachés perimetrales en Drenthe o Güeldres para cumplir los objetivos de latencia. A lo largo del horizonte de pronóstico, los flujos de trabajo de permisos y los diferenciales de precios de energía seguirán redistribuyendo la capacidad incremental hacia las provincias que ofrecen aprobaciones simplificadas y margen de energía renovable.

La densidad consolidada de operadores de Ámsterdam y la escala de tráfico de AMS-IX aseguran su primacía, aunque su potencial de expansión está limitado por las moratorias sobre nuevas construcciones de hiperescala y la aguda congestión de la red eléctrica que inflan los plazos de los proyectos. Los operadores de instalaciones con permisos heredados monetizan la escasez a través de tarifas mayoristas premium y contratos de tomar o pagar a largo plazo que atraen a los inquilinos de inteligencia artificial que requieren asignaciones de energía predecibles. La inversión continua en proyectos de cables submarinos como IOEMA fortalece la ventaja de conectividad de Ámsterdam, pero la volatilidad del precio de la energía en la ciudad vinculada al precio del carbono de la UE erosiona la competitividad en costos frente a los centros emergentes.

Las provincias secundarias capitalizan el apoyo de las políticas públicas y las sinergias de la energía renovable. El nodo de Eemshaven en Groninga se conecta directamente con 700 MW de capacidad eólica marina, ofreciendo atractivos acuerdos de compra de energía verde y amplio margen de red eléctrica de 380 kV. Brabante Septentrional apunta al cómputo de la cadena de suministro de semiconductores con incentivos adaptados a ASML y su red de socios, combinando exenciones fiscales de zonas empresariales con evaluaciones ambientales aceleradas. Los municipios de Overijssel promueven campus en parques industriales que integran el calor residual en redes de calefacción urbana, convirtiendo la producción térmica en activos monetizables bajo la agenda nacional de economía circular.

La expansión de la red de fibra intercontinental sustenta arquitecturas distribuidas. KPN y Delta Fiber están en camino de alcanzar el 90% de cobertura de hogares en 2027, lo que permite a las empresas desplegar microcentros de datos a menos de 10 km de los clústeres de usuarios finales. Los proyectos piloto de nube soberana financiados por el gobierno exigen el alojamiento nacional, dirigiendo las cargas de trabajo incrementales hacia las instalaciones holandesas en lugar de las alemanas o belgas vecinas. En conjunto, estas dinámicas desplazan la combinación geográfica mientras preservan el papel de Ámsterdam como núcleo de interconexión de la región.

Panorama competitivo

La consolidación del mercado es moderada: Equinix y Digital Realty controlan aproximadamente el 25% de los MW instalados en Ámsterdam, aunque más de 30 proveedores independientes operan en los Países Bajos, lo que mantiene la disciplina de precios bajo control. Los titulares aprovechan las escalas de múltiples campus para negociar acuerdos de compra de energía renovable y ser pioneros en integraciones de reutilización de calor que satisfacen los estrictos requisitos de permisos. La fragmentación persiste en las ciudades secundarias, donde especialistas regionales como NorthC adaptan suites de nube híbrida y marcos de cumplimiento soberano para empresas del mercado medio.

La diferenciación estratégica gira cada vez más en torno a las credenciales de sostenibilidad, la propiedad intelectual de refrigeración y la preparación regulatoria. Asperitas comercializa módulos de refrigeración por inmersión como servicio para operadores de colocación, acelerando la adopción más amplia en el ecosistema. Maincubes aseguró un financiamiento vinculado a la sostenibilidad por EUR 1.000 millones (USD 1.130 millones) que vincula los márgenes de interés a los hitos anuales de PUE y energía renovable, ilustrando la presión de los inversores por un desempeño ESG verificable.[2]George Leopold, "Google invierte 640 millones de dólares en su expansión en los Países Bajos", Data Center Knowledge, datacenterknowledge.com OVH Groupe SAS promociona una tasa de reutilización de componentes del 27% y refrigeración por agua caliente propia para atraer a usuarios de nube sensibles a los costos que temen el aumento de los precios de la energía.[3]Sarah Thomas, "Maincubes integra objetivos de sostenibilidad en su nueva financiación", Data Centre News UK, datacentrenews.uk

Los operadores de hiperescala incorporan salas de encuentro de fibra en las instalaciones, lo que obliga a los propietarios de colocación a actualizar las redes de interconexión y ofrecer acuerdos de nivel de servicio de conexión cruzada alineados con las latencias de las regiones de nube. Las carteras de patentes en gestión térmica y orquestación de cargas de trabajo de inteligencia artificial emergen como armas estratégicas, lo que permite a los operadores monetizar licencias o imponer tarifas de arrendamiento premium a través de niveles de servicio diferenciados. La preparación para el cumplimiento de la Ley de Inteligencia Artificial de la UE y NIS2 se convierte en un prerrequisito de ventas, favoreciendo a los actores con plataformas de gobernanza centralizadas capaces de proporcionar trazas de auditoría unificadas en múltiples países.

Líderes de la industria de centros de datos de los Países Bajos

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

Cloudflare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: El gobierno holandés publicó la Estrategia Nacional de Digitalización, enfatizando la adopción conjunta de nube del sector público y la exploración de la nube soberana.

- Julio de 2025: Oracle anunció una inversión de USD 1.000 millones en infraestructura de inteligencia artificial y nube en los Países Bajos durante los próximos cinco años.

- Marzo de 2025: El parlamento holandés aprobó ocho mociones que pedían una menor dependencia de los proveedores de nube de los Estados Unidos y un trato preferencial para los proveedores europeos.

- Diciembre de 2024: NorthC amplió su presencia nacional a través de adquisiciones y adiciones de capacidad orientadas a la demanda de residencia de datos.

Alcance del informe del mercado de centros de datos de los Países Bajos

Ámsterdam se cubre como segmento por zona de alta densidad. Grande, masivo, mediano, mega y pequeño se cubren como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3 y Nivel 4 se cubren como segmentos por tipo de nivel. No utilizado y utilizado se cubren como segmentos por absorción.

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/autoconstruido | ||

| Empresarial/perimetral | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios de comunicación y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Ámsterdam |

| Resto de los Países Bajos |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/autoconstruido | ||

| Empresarial/perimetral | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de comunicación y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de alta densidad | Ámsterdam | ||

| Resto de los Países Bajos | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Este diseño facilita una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 ft²; centro de datos masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 ft² y 75.001 ft²; centro de datos grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 ft² y 20.001 ft²; centro de datos mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 ft² y 5.001 ft²; centro de datos pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 ft².

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las capacidades de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW, y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base empresarial a empresarial (B2B). BFSI, gobierno, operadores de nube, medios de comunicación y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué porcentaje de la capacidad del centro de datos ha sido arrendado. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Este diseño facilita una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados o metros cuadrados. |

| Acondicionador de aire para sala de ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte frontal del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo de modo que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia el conducto de salida del acondicionador de aire para sala de ordenadores (CRAC). |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Eficiencia del uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE > 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (UPS, generadores, CRAC) de modo que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de alimentación ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de modo que el suministro del UPS sea continuo para los equipos de TI incluso cuando el suministro de la red eléctrica se interrumpe. El UPS apoya principalmente a los equipos de TI únicamente. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacena diésel para 48 horas en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se necesitaría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y un sistema de distribución de energía (desde la red eléctrica pública). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así la operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de piso de ≤ 5.000 ft² o cuyo número de bastidores instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de piso entre 5.001 y 20.000 ft², o cuyo número de bastidores instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de piso entre 20.001 y 75.000 ft², o cuyo número de bastidores instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de piso entre 75.001 y 225.000 ft², o cuyo número de bastidores instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de piso de ≥ 225.001 ft² o cuyo número de bastidores instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente elegidos por pequeñas y medianas empresas (PYME). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente elegidos por empresas medianas y grandes. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de contenido por internet (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que un usuario experimenta a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra | Es una red de cables de fibra óptica desplegados en todo el país, que conectan las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por parte de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión por cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las fuentes principales de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo sobre la base de estas variables.

- Paso 2: Construcción de un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción