Tamaño y Participación del Mercado de Centros de Datos de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

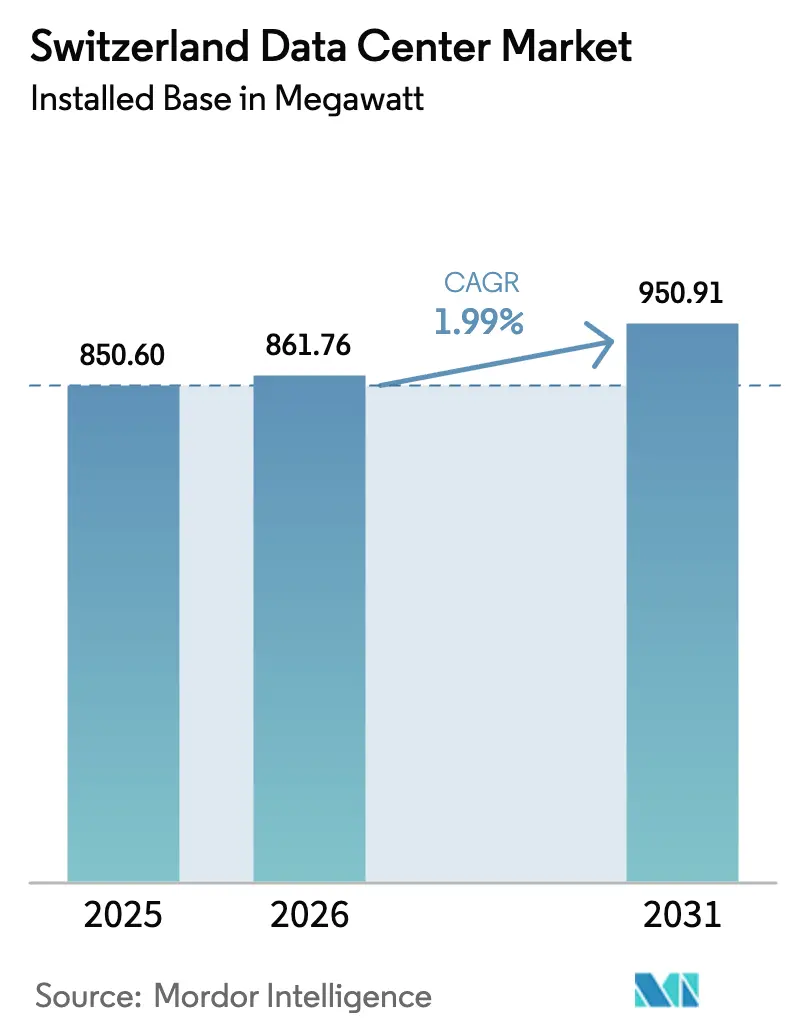

| Tamaño del mercado en el año base (2025) | 850.60 megavatio |

| Volumen del Mercado (2026) | 861.76 megavatio |

| Volumen del Mercado (2031) | 950.91 megavatio |

| Tasa de crecimiento (2026 - 2031) | 1.99% CAGR |

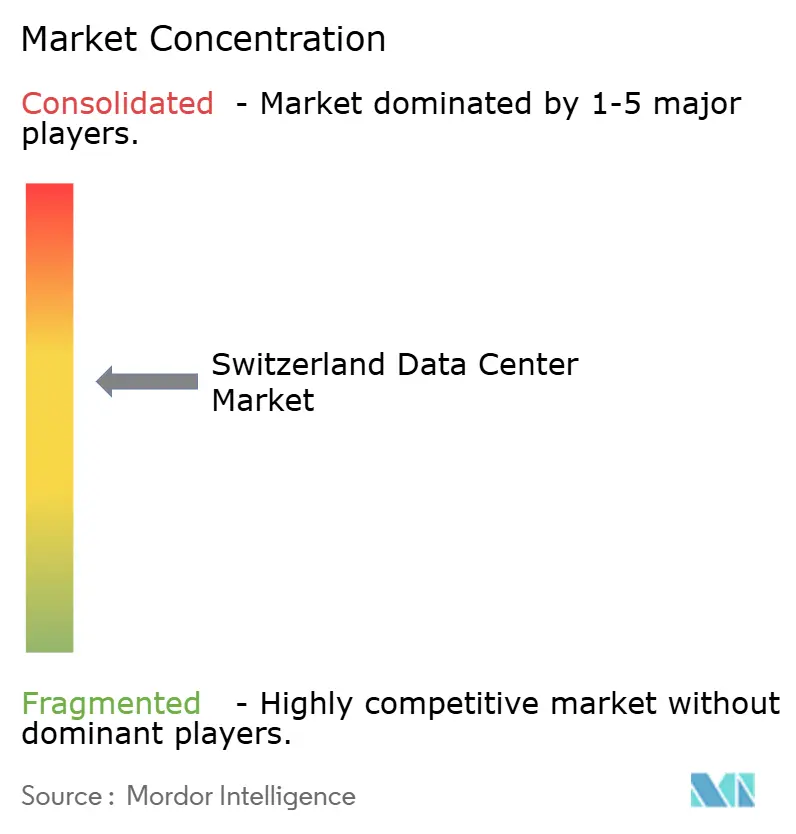

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Suiza por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Suiza en términos de base instalada aumente de 850,60 megavatios en 2025 a 861,76 megavatios en 2026 y alcance 950,91 megavatios en 2031, creciendo a una CAGR del 1,99% durante 2026-2031. La demanda de hiperescala, nube soberana e inteligencia artificial está elevando la densidad de potencia por bastidor, impulsando a los operadores hacia modernizaciones de refrigeración líquida y redundancia de Nivel IV. Zúrich sigue concentrando las cargas de trabajo financieras, aunque los operadores están dirigiendo megavatios incrementales a Basilea, Ginebra y Lausana para reducir los costos de terreno y electricidad. La colocación mantiene una ventaja en capacidad, aunque los campus de hiperescala autoconstructidos están en aumento a medida que los proveedores de nube internalizan la infraestructura sensible a la latencia. El cumplimiento normativo bancario, los contratos de energía renovable y la monetización del calor residual continúan influyendo en los planes de inversión en todo el mercado de centros de datos de Suiza.

Conclusiones Clave del Informe

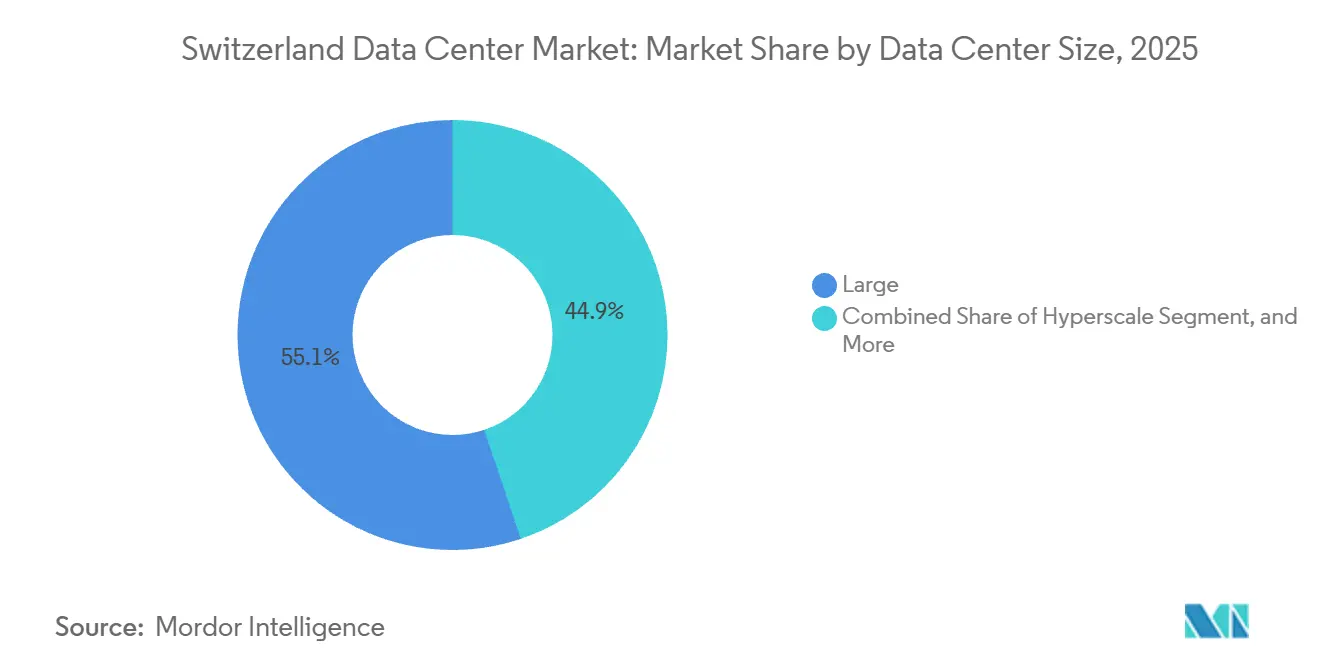

- Por tamaño de centro de datos, las instalaciones grandes lideraron con el 55,14% de la participación del mercado de centros de datos de Suiza en 2025, mientras que las construcciones de hiperescala proyectan avanzar a una CAGR del 2,12% hasta 2031.

- Por tipo de nivel, los sitios de nivel 3 representaron el 70,15% de la capacidad en 2025, mientras que las instalaciones de nivel 4 crecen a una CAGR del 2,32% hasta 2031.

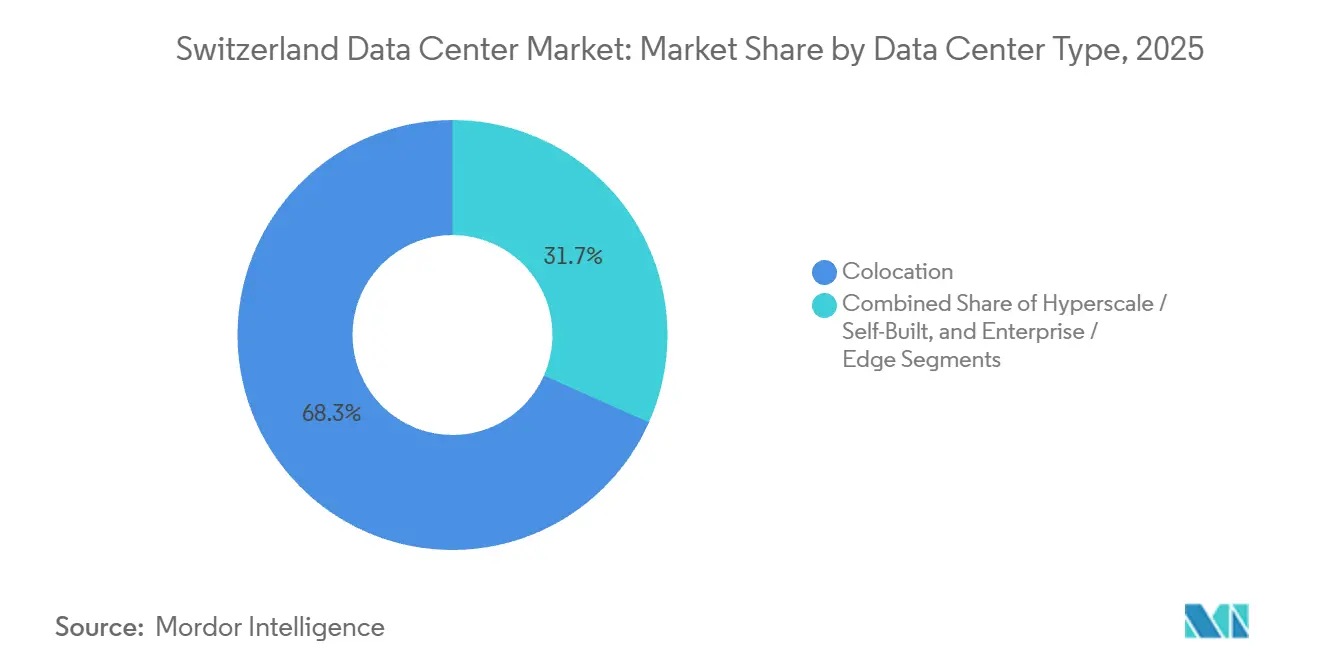

- Por tipo de centro de datos, la colocación capturó el 68,35% del mercado de centros de datos de Suiza en 2025, y el segmento de hiperescala y autoconstructido se expande a una CAGR del 2,63% hasta 2031.

- Por usuario final, TI e ITES representaron el 45,61% de la capacidad instalada en 2025, pero el sector BFSI es el segmento de más rápido crecimiento, con una CAGR del 3,59% hasta 2031.

- Por zona de alta concentración, Zúrich mantuvo el 59,29% de la capacidad en 2025, mientras que el segmento del Resto de Suiza se prevé que se expanda a una CAGR del 2,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Cargas de Trabajo de IA y HPC | +0.6% | Nacional, concentrado en Zúrich y Lausana | Mediano plazo (2-4 años) |

| Cumplimiento de Nube Soberana de Hiperescaladores | +0.5% | Nacional, con implementaciones tempranas en Zúrich | Corto plazo (≤ 2 años) |

| Mandatos de Computación en el Borde por Telecomunicaciones | +0.3% | Nacional, distribuido en zonas urbanas y periurbanas | Mediano plazo (2-4 años) |

| Disponibilidad de Acuerdos de Compra de Energía Renovable | +0.2% | Nacional, aprovechando la capacidad hidroeléctrica y solar alpina | Largo plazo (≥ 4 años) |

| Ruta de Interconexión de Centros de Datos Zúrich-Milán | +0.1% | Zúrich y Tesino, con enlace al norte de Italia | Largo plazo (≥ 4 años) |

| Incentivos Fiscales Federales para la Reutilización del Calor | +0.1% | Nacional, con proyectos piloto en Zúrich y Berna | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Cargas de Trabajo de IA y HPC

Los clústeres de entrenamiento de GPU y las simulaciones físicas están elevando las densidades de potencia por bastidor por encima de 150 kW, muy por encima de la norma de 50 kW que se encuentra en la mayoría de las salas empresariales.[1]Centro Nacional Suizo de Supercomputación, "Supercomputadora Alps," cscs.chLa supercomputadora Alps demostró que los intercambiadores de calor de puerta trasera refrigerados por líquido pueden controlar picos de 7 MW sin ampliar la huella física, una lección que ahora se aplica en las construcciones de colocación comercial. Digital Realty modernizó su sitio Zúrich ZUR1 con el mismo estándar, permitiendo a los inquilinos implementar clústeres de inferencia densa con redundancia de Nivel IV.[2]Digital Realty, "Centros de Datos de Zúrich - ZUR1," digitalrealty.com Una mayor densidad acorta los períodos de recuperación de la inversión en proyectos en terrenos nuevos, ya que los operadores venden más kilovatios por metro cuadrado manteniendo estables los costos de la envolvente. Las instalaciones que retrasen las actualizaciones de refrigeración líquida corren el riesgo de quedar vacantes a medida que los clientes de IA migran a edificios diseñados para cargas de trabajo de próxima generación.

Cumplimiento de Nube Soberana de Hiperescaladores

Las normas bancarias y del sector público suizo prohíben que los registros sensibles residan en infraestructura expuesta al alcance de inteligencias extranjeras, bloqueando el uso de regiones estándar de hiperescala. Microsoft respondió en junio de 2025 con un programa de 400 millones de USD que coloca el hardware de Azure dentro de entidades registradas en Suiza, mientras que las claves criptográficas nunca abandonan el país.[3]Microsoft, "Microsoft Anuncia una Inversión de 400 Millones en Suiza," news.microsoft.comLos primeros adoptantes incluyen gobiernos cantonales y bancos de primer nivel que finalmente pueden retirar los sistemas heredados locales sin incumplir los mandatos de residencia de datos. Los proveedores de nube rivales van a la zaga de este modelo soberano, creando una ventaja de participación a corto plazo para Microsoft. Los propietarios de instalaciones de colocación ahora agrupan niveles de servicio "operados en Suiza" para seguir siendo relevantes para los inquilinos regulados que aún prefieren las salas multiinquilino.

Mandatos de Computación en el Borde por Telecomunicaciones

La cobertura 5G del 99% y la huella 5G+ del 86% de Swisscom desplazan el cómputo hacia los puntos de agregación de celdas, garantizando que la orientación de realidad aumentada y la telemetría industrial se mantengan por debajo de 10 ms de ida y vuelta.[4]Swisscom, "Cobertura 5G en Suiza," swisscom.chLos microcentros de datos que albergan de dos a cinco bastidores procesan previamente los flujos de vídeo localmente, reduciendo drásticamente el ancho de banda de retorno hacia los centros de Zúrich. Sunrise y Salt replicaron la estrategia tras sus retiros de la red 3G en 2025, estandarizando en módulos de acero prefabricados que se despliegan en 6 a 12 meses. Los fragmentos de arquitectura se dividen en docenas de nodos pequeños pero de alta densidad dispersos por zonas urbanas y periurbanas. Los constructores tradicionales de ladrillo y mortero deben acelerar los ciclos de proyectos o ceder la participación en el borde a los especialistas en soluciones modulares.

Disponibilidad de Acuerdos de Compra de Energía Renovable

La energía hidroeléctrica y nuclear ya suministran la mayor parte de la electricidad suiza, lo que permite a los operadores firmar contratos de energía 100% renovable que refuerzan las puntuaciones medioambientales sin tarifas premium. Green Datacenter aprovecha esta combinación para su campus Zúrich Oeste y logra refrigeración gratuita durante el 90% de las horas de operación gracias a las temperaturas del aire alpino durante todo el año por debajo de 15 °C. La instalación Wankdorf de Swisscom inyecta el calor excedente en la red de distrito de Berna, generando aproximadamente 1 millón de CHF (1,13 millones de USD) en ingresos anuales al tiempo que desplaza las calderas de gas. Los clientes de los sectores bancario y farmacéutico tienen cada vez más en cuenta estas métricas de carbono al seleccionar socios de colocación. Los sitios que combinan energía renovable, reutilización del calor y refrigeración energéticamente eficiente disfrutan de una ventaja en costos operativos del 5-10% sobre las salas heredadas que dependen únicamente de enfriadores mecánicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Precios del Terreno y la Energía en Zúrich | -0.4% | Área metropolitana de Zúrich | Corto plazo (≤ 2 años) |

| Congestión de la Red Eléctrica en los Cantones del Norte | -0.3% | Zúrich, Argovia y Basilea-Ciudad | Mediano plazo (2-4 años) |

| Normas Más Estrictas de Soberanía de Datos en Suiza | -0.2% | Nacional, que afecta los flujos de datos transfronterizos | Mediano plazo (2-4 años) |

| Escasa Disponibilidad de Mano de Obra Cualificada | -0.1% | Nacional, aguda en los cantones de habla alemana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Precios del Terreno y la Energía en Zúrich

Las parcelas industriales en un radio de 20 km del distrito financiero de Zúrich superan los 1.800 EUR por metro cuadrado, más del doble de la tarifa en Basilea, mientras que la electricidad supera los 0,15 EUR por kWh (0,17 USD por kWh) para grandes usuarios. Estas primas pueden añadir entre 5 y 7 millones de USD a cada megavatio incremental de capacidad, erosionando el retorno sobre el capital invertido. Los promotores ahora prefieren Lupfig, Dielsdorf y otras ciudades periurbanas que se encuentran en la red troncal de 380 kV y aún cumplen los requisitos de latencia de menos de 3 ms hacia los pisos de negociación de Zúrich. El desplazamiento reduce la participación de Zúrich en las adiciones anuales de megavatios, aunque sigue siendo el núcleo de conectividad. Con el tiempo, las salas urbanas heredadas enfrentan una creciente vacancia a menos que aseguren inquilinos de IA o bancarios de alto margen dispuestos a pagar por la proximidad.

Congestión de la Red Eléctrica en los Cantones del Norte

Los operadores de transmisión en Zúrich, Argovia y Basilea-Ciudad reportan colas de conexión de 18 a 24 meses para cargas superiores a 10 MW, retrasando los calendarios de puesta en marcha y aumentando los costos de financiamiento. Swisscom mitigó el problema gastando 15 millones de CHF (17 millones de USD) en alimentadores dedicados de 110 kV en su campus Wankdorf, un presupuesto que las empresas más pequeñas no pueden igualar. La tramitación de nuevas líneas de alta tensión tarda en promedio de ocho a diez años debido a los recursos de la comunidad, creando un desajuste crónico entre la demanda de centros de datos y las actualizaciones de la red. Algunos operadores instalan baterías en el sitio y paneles solares en los tejados para reducir los picos, pero estos añaden entre un 10% y un 15% al gasto de capital. Sin aprobaciones más rápidas, los proyectos de hiperescala pueden desviarse hacia cantones con capacidad excedente, incluso si eso implica penalizaciones modestas de latencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Construcciones de Hiperescala Ganan Impulso

Los grandes campus multiinquilino reclamaron el 55,14% de la participación del mercado de centros de datos de Suiza en 2025, reflejando la demanda empresarial de suites de 1-5 MW cerca del núcleo de fibra de Zúrich. Los proyectos de hiperescala que superan los 10 MW escalan más rápido, registrando una CAGR del 2,12% a medida que los gigantes de la nube y las redes de contenido consolidan zonas de disponibilidad soberanas. El proyecto de nube soberana de Microsoft y la puesta en marcha de los 12 MW de Zúrich Oeste 4 de Green Datacenter en 2026 ilustran el giro hacia los megabloques de un solo inquilino.

Las salas de tamaño mediano de 2-5 MW siguen siendo populares entre los bancos suizos que necesitan infraestructura dedicada pero no volúmenes de hiperescala. Los nodos de borde pequeños de menos de 1 MW proliferan en las carteras de telecomunicaciones, aunque contribuyen solo con una participación marginal al mercado de centros de datos de Suiza. El aumento de la demanda de hiperescala reduce la utilización en los centros de datos heredados a medida que los inquilinos buscan mayores densidades y tiempo de actividad de Nivel IV. CBRE situó la vacancia en Zúrich en el 11% en 2024, la más alta desde 2020. Los consolidadores como STACK Infrastructure pueden absorber activos infrautilizados, modernizar la refrigeración líquida y redistribuir la capacidad entre los clientes, intensificando la presión competitiva sobre los propietarios de sitios únicos.

Por Tipo de Nivel: Las Certificaciones de Nivel IV Desbloquean la Demanda de Hiperescaladores

Los diseños de Nivel 3 mantuvieron el 70,15% de la potencia instalada en 2025, equilibrando el tiempo de actividad y el gasto de capital para la mayoría de las empresas. Los hiperescaladores y los bancos ahora solicitan topologías 2N+1, impulsando el crecimiento de las instalaciones de Nivel IV a un 2,32% hasta 2031. Seis sitios suizos ya cuentan con placas de Nivel IV del Uptime Institute, lo que permite primas de alquiler del 20-30% y acuerdos ancla de varios años.

Las salas de Nivel I y Nivel II siguen confinadas al borde y a las pequeñas salas empresariales con objetivos de disponibilidad relajados. Los operadores que buscan inquilinos hiperescaladores o del sector BFSI a menudo comienzan con Nivel IV desde el primer día, ya que la adición retroactiva de alimentaciones redundantes y enfriadores rara vez resulta rentable. Green Datacenter preparó Zúrich Oeste 4 para el futuro al cablear el espacio y las rutas de energía para una eventual transición a Nivel IV, salvaguardando las opciones de reposicionamiento a largo plazo.

Por Tipo de Centro de Datos: La Hiperescala Autoconstructida Gana Participación

La colocación mantuvo el 68,35% de la participación del mercado de centros de datos de Suiza en 2025, atendiendo a empresas de SaaS y revendedores de nube regionales. El segmento de hiperescala y autoconstructido registra una CAGR del 2,63%, liderado por Microsoft, AWS y Google, a medida que redirigen las pilas críticas de latencia hacia salas propietarias. La construcción de nube soberana de Microsoft evita los intermediarios de colocación para garantizar el control legal y la custodia de claves criptográficas.

En colocación, los clientes mayoristas que arriendan suites de 500 kW o más ofrecen retornos sobre el capital invertido entre un 40% y un 50% superiores a los de los gabinetes minoristas, lo que impulsa a los operadores a buscar agresivamente hiperescaladores. La colocación minorista sigue atrayendo a empresas emergentes y cargas de trabajo de TI heredadas, aunque los márgenes se comprimen a medida que los clientes migran a plataformas de nube pública. Las instalaciones que combinan mayorista y minorista, como el Zúrich ZUR1 de Digital Realty, pueden tender puentes entre los segmentos, pero el éxito depende de asegurar arrendamientos ancla que sustenten la utilización a largo plazo.

Por Usuario Final: El Sector BFSI Lidera el Crecimiento en Medio de Presiones de Cumplimiento Normativo

Las empresas de TI e ITES representaron el 45,61% de la carga en 2025, un reconocimiento al vibrante sector de software de Suiza. El sector BFSI crece más rápido, con una CAGR del 3,59%, impulsado por estrictos mandatos que prohíben el procesamiento transfronterizo de datos de transacciones. UBS, Credit Suisse y Julius Baer mantienen cada uno salas dedicadas para respaldar los pagos en tiempo real y las operaciones de baja latencia. Las empresas de manufactura, farmacéutica e ingeniería de precisión despliegan nodos de borde para el mantenimiento predictivo, aunque su huella acumulada sigue siendo modesta.

Los organismos gubernamentales, históricamente reacios a la nube, están pivotando hacia pilas híbridas después de que Microsoft desbloqueara una vía soberana que se alinea con las leyes suizas de protección de datos. Los operadores de telecomunicaciones desempeñan un doble papel, alojando funciones de red en salas propias mientras arriendan bastidores de colocación para cachés de entrega de contenido. Sus despliegues en el borde añaden bolsas de carga diversas y geográficamente dispersas al mercado de centros de datos de Suiza.

Análisis Geográfico

Los cantones periféricos representaron colectivamente el 40,71% de la capacidad en 2025 y se proyecta que absorban la mayoría de los nuevos megavatios hasta 2031. Basilea aprovecha su ubicación trinacional para albergar a gigantes farmacéuticos que buscan rutas de red redundantes suizas, alemanas y francesas. El atractivo de Ginebra radica en atender a organismos multinacionales y casas de comercio de materias primas que valoran las protecciones legales suizas pero no necesitan la latencia de nivel de Zúrich.

Berna se está convirtiendo rápidamente en un clúster de Nivel IV, anclado por el campus Wankdorf de Swisscom, que recicla el calor residual en tuberías de distrito, reduciendo las emisiones de alcance 1 de la ciudad. Lausana alberga BrainServe Datacenter, otro sitio de Nivel IV que ofrece a los hiperescaladores una alternativa de habla francesa cuando las redes de Zúrich se saturan. Tesino sigue siendo una apuesta emergente, posicionada como un punto intermedio entre Zúrich y Milán, aunque las adiciones de capacidad se retrasan debido a la escasez de mano de obra cualificada y a la menor disponibilidad de grandes parcelas preclasificadas.

En general, la topología de Suiza está madurando hacia un patrón de concentrador y radios. Zúrich retiene las aplicaciones bancarias y de tecnología financiera críticas en cuanto a latencia, mientras que el entrenamiento de IA resistente a datos, la recuperación ante desastres y los nodos de CDN se reubican en anillos de menor costo. Esta combinación aísla al mercado de centros de datos de Suiza de los impactos en una sola ciudad y respalda un crecimiento nacional constante incluso cuando las primas de terreno y energía en Zúrich aumentan.

Panorama Competitivo

El mercado de centros de datos de Suiza está moderadamente concentrado, liderado por plataformas globales de colocación e hiperescaladores de nube soberana. Para 2025, Equinix, Digital Realty y STACK Infrastructure controlaban casi el 40% de los megavatios instalados, aprovechando la densidad de operadores, los servicios de interconexión cruzada y las puertas de enlace multinube. STACK Infrastructure fortaleció su posición con una adquisición de 2.800 millones de USD de Safe Host, añadiendo cinco salas y 55 MW. Microsoft invirtió 400 millones de USD en un programa de nube soberana, asegurando cargas de trabajo bancarias y del sector público al tiempo que evitaba a los propietarios de terceros. Estos movimientos destacan la demanda soberana suiza como cobertura frente a la volatilidad en las normas europeas de residencia de datos.

Los especialistas locales se centran en la sostenibilidad y las certificaciones. Swisscom opera siete instalaciones que ofrecen conectividad, nube privada y nodos de borde bajo un único contrato. Green Datacenter enfatiza el diseño de Nivel IV, la energía renovable y una sala Zúrich Oeste 4 (2026) con una efectividad en el uso de energía por debajo de 1,20, contribuyendo calor a la red de distrito. Los actores más pequeños como Rechenzentrum Ostschweiz y NTS Colocation apuntan a arrendamientos de hiperescaladores, pero enfrentan una expansión más lenta debido a recursos limitados.

Las oportunidades estratégicas se encuentran en los clústeres de borde, la reutilización del calor residual y los servicios gestionados de nube soberana. Los operadores que combinan megacampos en Zúrich con salas satélite en Basilea, Berna y Ginebra pueden optimizar la latencia, la capacidad de la red y los costos. Los hiperescaladores dependen de los socios de colocación para la capacidad rápida y la recuperación ante desastres. Los proveedores que integran refrigeración líquida, reutilización del calor de distrito y energía renovable atraen a los sectores bancario y farmacéutico bajo escrutinio ESG. El mercado de centros de datos de Suiza sirve como refugio de cumplimiento normativo y banco de pruebas para operaciones eficientes y de bajo carbono.

Líderes de la Industria de Centros de Datos de Suiza

STACK Infrastructure

Microsoft Corporation

Vantage Data Centers Management Company, LLC

Green Datacenter AG

Equinix, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Green Datacenter puso en marcha Zúrich Oeste 4, entregando 12 MW de carga de TI e inyectando calor residual en las redes de distrito locales.

- Octubre de 2025: Green Datacenter entró en Fráncfort, ampliando su huella transfronteriza con experiencia en recuperación de calor residual.

- Septiembre de 2025: NorthC anunció una instalación en Basilea dirigida a inquilinos del sector farmacéutico y financiero que necesitan rutas de fibra trinacionales.

- Junio de 2025: Microsoft asignó 400 millones de USD para regiones de nube soberana de Azure bajo jurisdicción suiza.

Alcance del Informe del Mercado de Centros de Datos de Suiza

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas de alta concentración, reflejando las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Suiza está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstructido, Empresarial/Borde y Colocación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Alta Concentración (Zúrich y Resto de Suiza). Los Pronósticos del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstructido | ||

| Empresarial / Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Zúrich |

| Resto de Suiza |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstructido | ||

| Empresarial / Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Zúrich | ||

| Resto de Suiza | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista e hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW, y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de Alimentación Ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI respalda principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (PYME). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por medianas y grandes empresas. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores de contenido en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, conectando las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción