Tamaño y Participación del Mercado de Centros de Datos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

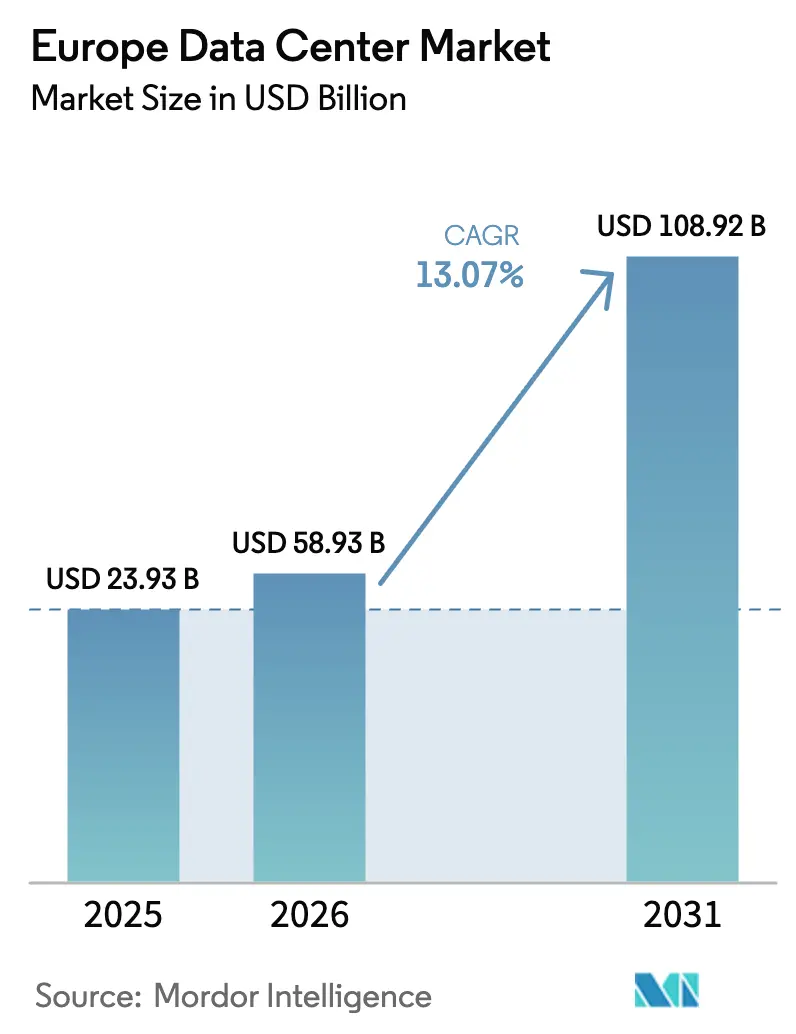

| Tamaño del mercado en el año base (2025) | 23.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 58.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.07% CAGR |

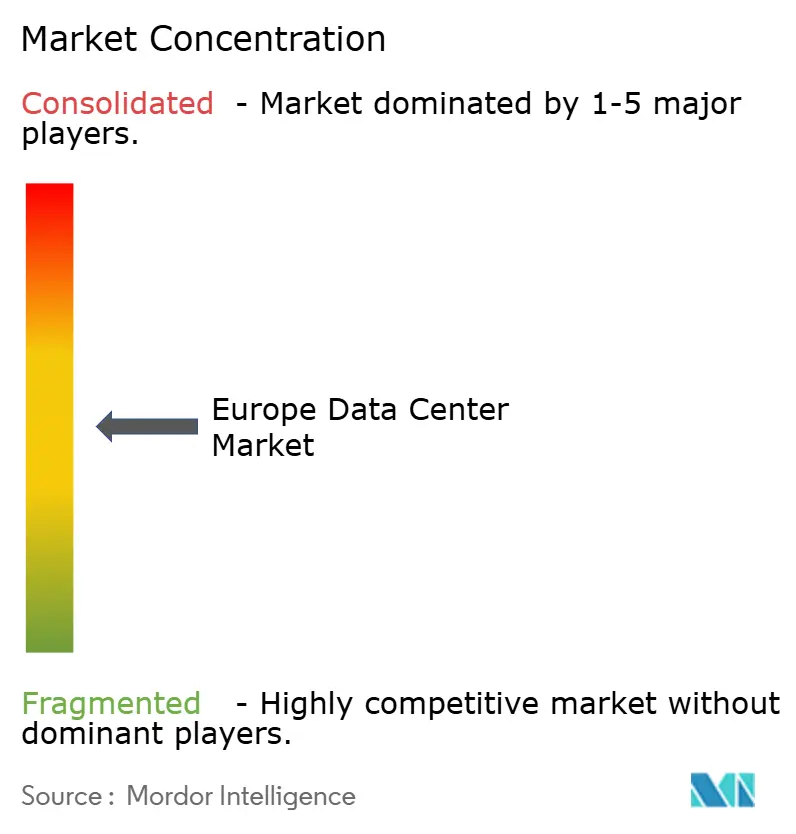

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos en Europa por Mordor Intelligence

El tamaño del Mercado de Centros de Datos en Europa fue valorado en USD 52.120 millones en 2025 y se estima que crecerá desde USD 58.930 millones en 2026 hasta alcanzar USD 108.920 millones en 2031, a una CAGR del 13,07% durante el período de pronóstico (2026-2031). En términos de base instalada, se espera que el mercado crezca desde 23,93 miles de megavatios en 2025 hasta 54,71 miles de megavatios en 2030, a una CAGR del 17,98% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La rápida expansión por parte de proveedores de nube de hiperescala, los acelerados despliegues de 5G y las estrictas regulaciones regionales de soberanía de datos impulsan colectivamente las adiciones de capacidad tanto en centros primarios como secundarios. Los crecientes requisitos de computación perimetral obligan a los operadores a distribuir microinstalaciones cerca de los usuarios finales, mientras que los acuerdos de compra de energía renovable (PPA) influyen cada vez más en las decisiones sobre el costo total de propiedad. La congestión de la red eléctrica en Fráncfort, Londres, Ámsterdam, París y Dublín (FLAP-D) impulsa a los desarrolladores a explorar ubicaciones menos saturadas, y la interacción entre los mandatos de reducción de carbono y la adquisición de energía a nivel de campus define ahora la ventaja competitiva. La demanda persistente de clientes del sector bancario, de servicios financieros y seguros (BFSI), así como de operadores de telecomunicaciones, subraya la resiliencia del mercado a lo largo de los ciclos macroeconómicos.

Conclusiones Clave del Informe

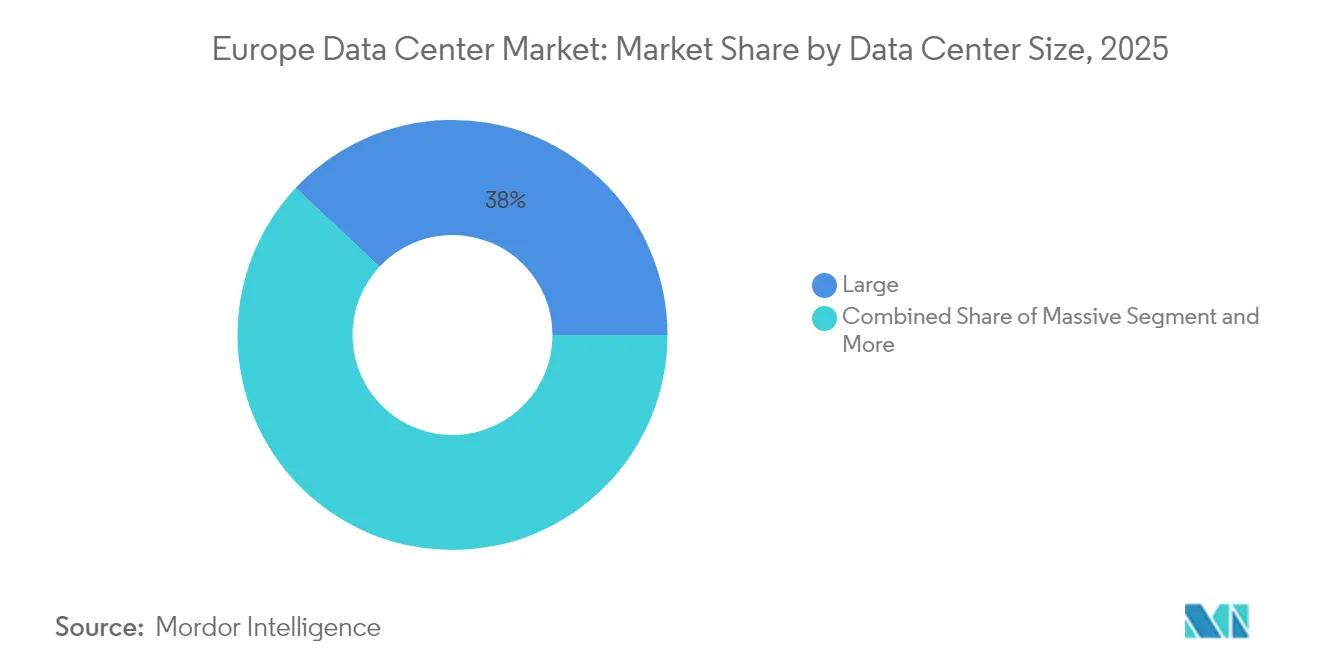

- Por tamaño de centro de datos, las instalaciones grandes representaron el 38,02% de la participación del mercado de centros de datos en Europa en 2025; se prevé que los despliegues masivos se expandan a una CAGR del 18,12% hasta 2031.

- Por tipo de nivel, la infraestructura de Nivel 3 representó el 60,62% del tamaño del mercado de centros de datos en Europa en 2025, mientras que el Nivel 4 proyecta el crecimiento más rápido con una CAGR del 17,86%.

- Por tipo de centro de datos, los servicios de coubicación representaron el 63,05% del tamaño del mercado de centros de datos en Europa en 2025, mientras que las instalaciones hiperescala autoconstructidas registran la CAGR más alta del 19,21%.

- Por usuario final, TI y telecomunicaciones representaron el 55,21% de la participación del mercado de centros de datos en Europa en 2025; el segmento BFSI avanza a una CAGR del 17,95% hasta 2031.

- Por geografía, Alemania lideró con el 15,04% de la participación del mercado de centros de datos en Europa en 2025, mientras que el Reino Unido proyecta una CAGR del 19,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la inversión en nube de hiperescala en los mercados FLAP-D | +3.20% | Alemania, Reino Unido, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Despliegues acelerados de 5G que impulsan la demanda perimetral | +2.80% | Europa urbana | Corto plazo (≤2 años) |

| Regulaciones de soberanía de datos como GAIA-X | +2.10% | Núcleo de la UE, Suiza, Noruega | Largo plazo (≥4 años) |

| PPA de energía renovable que reducen el costo total de propiedad | +1.90% | Países Nórdicos, España, Alemania | Mediano plazo (2-4 años) |

| Expansión de cables submarinos hacia centros secundarios | +1.60% | Costas del Mediterráneo y el Báltico | Largo plazo (≥4 años) |

| Incentivos fiscales nórdicos para construcciones modulares | +1.40% | Suecia, Noruega, Dinamarca, Finlandia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Inversión en Nube de Hiperescala en los Mercados FLAP-D

Los compromisos de capital récord de Amazon Web Services, Microsoft y Google subrayan una sólida cartera de adiciones de capacidad de hiperescala. AWS destinó EUR 8.800 millones (USD 10.240 millones) para expansiones en Fráncfort hasta 2026, mientras que Microsoft inyecta USD 3.200 millones en infraestructura de nube sueca para atender el norte de Europa.[1] Amazon Web Services, "AWS anuncia una inversión de 8.800 millones de euros en Alemania," aws.amazon.com La construcción de EUR 1.000 millones de Google en Finlandia destaca un desplazamiento hacia climas más fríos con abundantes energías renovables. Estos proyectos enfatizan las cargas de trabajo de inteligencia artificial que demandan mayores densidades de potencia y sistemas de enfriamiento líquido. Operadores europeos como Data4 responden con planes de campus multimillonarios que incluyen bloques de más de 100 MW y subestaciones propias. En conjunto, estas inversiones comprimen los plazos de construcción, elevan los precios del suelo cerca de los principales puntos de intercambio de tráfico y aceleran la diferenciación competitiva basada en métricas de sostenibilidad.

Despliegues Acelerados de 5G que Impulsan la Demanda de Centros de Datos Perimetrales

Los operadores de telecomunicaciones que despliegan servicios privados de 5G acercan los recursos informáticos a fábricas, hospitales y centros urbanos para lograr latencias inferiores a 10 milisegundos. Nokia reporta un marcado aumento en licitaciones de microinstalaciones ubicadas a menos de 20 kilómetros de clústeres de manufactura, a medida que la Industria 4.0 pasa de la fase piloto a la producción. [2]Nokia, "Las redes privadas de 5G impulsan la demanda perimetral," nokia.com El sitio DataOne de BSO en Londres, con un valor de EUR 100 millones (USD 116,36 millones) y construido específicamente para operaciones de alta frecuencia, ejemplifica esta estrategia distribuida. Los nodos perimetrales también anclan plataformas de distribución de contenido y bancos de prueba para vehículos autónomos, ampliando la mezcla de clientes para los proveedores regionales de coubicación. Las autoridades de espectro aceleran las asignaciones de 5G para redes empresariales privadas, agilizando los ciclos de adquisición. La localización del tráfico resultante amplifica la demanda de espacio y energía protegidos fuera de los centros principales tradicionales.

Regulaciones de Soberanía de Datos como GAIA-X que Impulsan el Almacenamiento en la Región

La iniciativa GAIA-X obliga a las empresas europeas a mantener el control operativo total sobre los entornos y las interfaces de procesamiento de datos. [3]GAIA-X, "Marco de Infraestructura de Nube Federada," gaia-x.eu Los bancos y las aseguradoras trasladan las cargas de trabajo críticas a regiones gobernadas por la UE para cumplir con las directrices de supervisión y las expectativas de los clientes. OVHcloud aprovecha sus raíces europeas para ganar contratos que estipulan jurisdicción no extraterritorial. Los requisitos de soberanía van más allá de la ubicación física e incluyen la gestión de credenciales, el acceso a auditorías y la residencia de claves de cifrado, elevando el estándar para las auditorías de cumplimiento. A medida que los gobiernos nacionales implementan el alojamiento doméstico obligatorio para sectores sensibles, surge un flujo de ingresos protegido para los proveedores capaces de documentar una supervisión europea de extremo a extremo.

Rápida Expansión de PPA de Energía Renovable que Reducen el Costo Total de Propiedad

Los PPA a largo plazo con productores de energía eólica y solar en España y los países nórdicos mitigan la volatilidad de los precios de la electricidad al tiempo que reducen drásticamente las emisiones de Alcance 2. La abundancia de activos solares a escala de servicios públicos en España ha generado algunos de los costos unitarios más bajos para los nuevos megavatios dedicados al consumo de centros de datos. [4]Asociación Española de Energía Eólica, "Energías Renovables y Centros de Datos," aeeolica.org La energía hidroeléctrica y la eólica terrestre nórdicas ofrecen una carga base casi libre de carbono, alineándose con las normas de taxonomía de la UE que orientan el capital institucional hacia activos verdes. Los centros de datos de Microsoft respaldados por parques eólicos suecos ilustran modelos de abastecimiento de energía verticalmente integrados. Las plataformas inteligentes de programación de cargas de trabajo ahora desplazan el cómputo hacia regiones con exceso inmediato de energía renovable, mejorando aún más las oportunidades de arbitraje de costos energéticos. En conjunto, estos factores comprimen los márgenes operativos de las instalaciones dependientes de combustibles fósiles y redirigen las nuevas construcciones hacia clústeres de energía verde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red eléctrica y limitaciones de disponibilidad de energía | -1.8% | Fráncfort, Londres, Ámsterdam, Dublín | Corto plazo (≤2 años) |

| Prolongados plazos de obtención de permisos ante la oposición medioambiental | -1.2% | Alemania, Países Bajos, suburbios del Reino Unido | Mediano plazo (2-4 años) |

| Cuellos de botella en equipos de alta tensión (transformadores de alta tensión e interruptores) que provocan retrasos en la energización | -0.9% | Alemania, Irlanda, países nórdicos; centros de Europa Central y Oriental (Polonia, República Checa) | Corto-mediano plazo (1-3 años) |

| Disponibilidad de agua de refrigeración y restricciones de sostenibilidad (sequía, límites de descarga) que aumentan la complejidad del gasto de capital y operativo | -0.7% | España, Portugal, Italia, sur de Francia | Mediano-largo plazo (2-5 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red Eléctrica y Restricciones de Disponibilidad de Energía en Mercados de Nivel I

Los cuellos de botella en la distribución de energía en los mercados FLAP-D surgen a medida que las subestaciones existentes se acercan a su capacidad, lo que desencadena moratorias sobre nuevas conexiones de megavatios en Ámsterdam y Dublín.[5]Municipio de Ámsterdam, "Moratoria sobre el Desarrollo de Centros de Datos," amsterdam.nl National Grid ESO señala que Londres requiere actualizaciones de varios miles de millones de euros antes de 2027 para soportar las cargas de hiperescala proyectadas. En consecuencia, los operadores se orientan hacia metrópolis secundarias o conciben despliegues modulares de menos de 50 MW distribuidos en múltiples nodos de la red. Los inversores consideran plazos de entrega de 3 a 5 años para los refuerzos de la red, lo que remodela las expectativas de retorno sobre el capital. Algunos operadores de hiperescala aseguran activos de generación dedicados, como generadores de gas de pico combinados con almacenamiento en baterías, para evitar las colas de las empresas de servicios públicos, aunque con mayor intensidad de capital inicial.

Prolongados Plazos de Obtención de Permisos Debido a la Oposición Medioambiental

El activismo comunitario y las rigurosas revisiones medioambientales prolongan los ciclos de los proyectos en regiones densamente pobladas. Las directrices federales alemanas exigen análisis completos del impacto del ciclo de vida que añaden entre 18 y 24 meses a los calendarios tradicionales. Los Países Bajos aplican límites de planificación espacial que impiden la construcción de grandes estructuras de hormigón cerca de zonas residenciales, limitando las opciones de ubicación en torno al área metropolitana de Ámsterdam. Las objeciones suelen citar el ruido, el cambio de uso del suelo y la huella de emisiones de calor. Para obtener la aprobación, los desarrolladores incorporan la reutilización del calor residual en las redes de calefacción urbana y ofrecen fondos de beneficio comunitario. Si bien estos pasos generan buena voluntad local, aumentan la complejidad del diseño y los costos, moderando las adiciones de capacidad a corto plazo en los corredores principales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Lideran la Aceleración del Crecimiento

Los sitios masivos representaron el 38,02% del tamaño del mercado de centros de datos en Europa en 2025 y están en camino de superar a todas las demás categorías con una CAGR del 18,12% hasta 2031. Las empresas continúan arrendando superficies considerables dentro de estos campus para acceder a eficiencias similares a las de hiperescala sin exposición de capital. El mercado de centros de datos en Europa se beneficia del centro de inteligencia artificial de USD 10.000 millones de Brookfield en Suecia, que ilustra el apetito inversor por cargas de edificio único superiores a 100 MW.

Los campus mega, algunos que superan los 500 MW en múltiples salas, representan la próxima frontera. Dichos proyectos requieren subestaciones dedicadas y anillos de fibra de múltiples gigabits, por lo que se agrupan en torno a terrenos industriales en reconversión donde el suelo es abundante. Los avances en el diseño modular permiten fases de expansión rápidas, lo que permite a los operadores diferir el gasto hasta que los hitos de ocupación lo activen. Por el contrario, las instalaciones medianas y pequeñas atienden cargas de trabajo sensibles a la latencia o con restricciones regulatorias. Aunque su participación en el mercado de centros de datos en Europa disminuye de forma incremental, siguen siendo fundamentales en los despliegues perimetrales y en los despliegues de micronube soberana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: La Infraestructura de Nivel 4 Gana Tracción en Hiperescala

El Nivel 3 dominó con el 60,62% del tamaño del mercado de centros de datos en Europa en 2025, atendiendo cargas de trabajo convencionales que equilibran redundancia y costo. Sin embargo, los operadores de hiperescala demandan cada vez más certificaciones de Nivel 4, impulsando una CAGR del 17,86% para la categoría, ya que el entrenamiento de inteligencia artificial y la liquidación de transacciones financieras exigen un tiempo de inactividad casi nulo.

Las inversiones en diseños de mantenimiento concurrente, dobles espinas de alimentación y refrigeración tolerante a fallos elevan la intensidad de capital, pero desbloquean modelos de precios premium centrados en garantías de disponibilidad. Los niveles inferiores ven reducida su relevancia, excepto en entornos de prueba o procesamiento por lotes. Los impulsos regulatorios para auditorías continuas de protección de datos bajo el RGPD favorecen aún más las construcciones de alto nivel, consolidando el ascenso del Nivel 4 tanto en subregiones maduras como emergentes.

Por Tipo de Centro de Datos: La Hiperescala Autoconstructida se Acelera con un Crecimiento Premium

La coubicación se mantuvo suprema con el 63,05% de la participación del mercado de centros de datos en Europa en 2025, pero los activos de hiperescala autoconstructidos avanzarán a una CAGR del 19,21% a medida que los grandes proveedores de nube buscan densidades personalizadas y despliegues de enfriamiento líquido. Los planos de campus personalizados permiten a los operadores posicionar unidades de procesamiento gráfico de alto uso e interconexiones ópticas sin las concesiones del diseño multiarrendatario.

La coubicación minorista sigue atrayendo a pequeñas y medianas empresas que migran desde salas propias, mientras que las suites mayoristas acogen plataformas regionales de software como servicio que buscan jaulas dedicadas. Las instalaciones exclusivamente perimetrales aparecen en bloques de 1 a 5 MW y enfatizan el intercambio de tráfico local en lugar de grandes superficies de piso. En conjunto, estos arquetipos conforman un continuo que permite a los clientes cambiar entre modelos a medida que evolucionan sus hojas de ruta de transformación digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector BFSI Impulsa las Inversiones en Transformación Digital

Los actores de TI y telecomunicaciones generaron el 55,21% de la demanda total en 2025, impulsados por los despliegues del núcleo de 5G y las iniciativas de virtualización de funciones de red. El segmento vertical BFSI, con una CAGR del 17,95%, es el adoptante más agresivo de infraestructura de alto nivel debido a las estrictas obligaciones de tiempo de actividad y cifrado.

Los picos del comercio electrónico impulsan el arrendamiento estacional de jaulas de capacidad adicional, mientras que las empresas de medios requieren bastidores contiguos con puertos de 100 Gbps para transmitir contenido en 4K y 8K. Los clientes del sector manufacturero instalan nodos perimetrales en las plantas de producción para gestionar líneas de ensamblaje robótico y análisis de mantenimiento predictivo. Los gobiernos incorporan salas con autorización de seguridad dentro de sitios de coubicación acreditados para alinearse con los mandatos de nube prioritaria y, al mismo tiempo, cumplir con los protocolos de manejo de datos clasificados.

Análisis Geográfico

Alemania mantuvo una posición de liderazgo del 15,04% en 2025, respaldada por el papel de Fráncfort como corazón de DE-CIX y la extensa red eléctrica de grado industrial del país. Los proyectos de expansión, como el programa de inversión multisitio de Data4, avanzan a pesar de las rigurosas revisiones medioambientales que prolongan los plazos de entrega. La adopción de energías renovables, impulsada por las políticas nacionales de Energiewende, lleva a los operadores a combinar matrices solares propias con PPA para energía hidroeléctrica y eólica marina.

El Reino Unido registra la trayectoria de crecimiento más alta con una CAGR del 19,45%, ya que los fondos de liquidez de Londres y los corredores de energía renovable de Escocia convergen con la confianza de los inversores tras la claridad posterior al Brexit. La estrategia de inteligencia artificial del gobierno del Reino Unido canaliza subvenciones y créditos fiscales hacia clústeres de investigación y desarrollo de cómputo intensivo, atrayendo capital tanto nacional como extranjero. Los nodos secundarios en Mánchester y Cardiff ganan impulso a medida que la red eléctrica de Londres se tensiona y las primas de espacio aumentan.

Francia, los Países Bajos, España y los países nórdicos ocupan nichos específicos. Francia se alinea con los objetivos de soberanía fomentando proveedores nacionales bajo esquemas de certificación de ciberseguridad. Ámsterdam lidia con moratorias de la red eléctrica, pero mantiene su magnetismo estratégico gracias a los densos aterrizajes de cables submarinos. El clima soleado de España impulsa PPA solares de bajo costo que atraen a operadores de inteligencia artificial y cadena de bloques. Los estados nórdicos aprovechan los climas de enfriamiento gratuito, la baja intensidad de carbono y los favorables calendarios de depreciación, posicionando Estocolmo y Oslo como destinos preferidos para clústeres ricos en unidades de procesamiento gráfico.

Panorama Competitivo

La intensidad competitiva aumenta a medida que los programas de autoconstrucción de hiperescala eliminan megavatios de la cartera de coubicación minorista, lo que lleva a los operadores establecidos a diferenciarse a través de tejidos de interconexión, seguridad gestionada y credenciales de sostenibilidad. Digital Realty y Equinix aprovechan sus presencias paneuropeas e intercambios de portadores neutros para mantener la fidelización, mientras que OVHcloud comercializa su estructura de propiedad europea para clientes con conciencia de soberanía. Los especialistas regionales, incluidos NorthC y AQ Compute, escalan mediante adquisiciones que integran sitios orientados al perímetro en las regiones del Benelux y DACH.

Las ventajas tecnológicas ahora se centran en sistemas de enfriamiento por inmersión, densidades de jaulas preparadas para inteligencia artificial y paneles de seguimiento de carbono en tiempo real alineados con las divulgaciones de la taxonomía de la UE. Surgen alianzas estratégicas entre propietarios de coubicación y fabricantes de chips para alojar clústeres de referencia que acortan las cadenas de suministro para los lanzamientos de servicios en la nube. Las modernizaciones de enfriamiento líquido se extienden a medida que los operadores se esfuerzan por soportar bastidores de 100 kW sin renovar plantas mecánicas completas.

Los flujos de capital privado aceleran la consolidación, con la adquisición de AQ Compute por parte de Bain Capital por EUR 800 millones (USD 930,85 millones) ilustrando el apetito por activos estables en flujo de caja pero con alto potencial de crecimiento. Mientras tanto, los diseños inspirados en la computación abierta erosionan los márgenes del hardware propietario, empujando a los operadores a monetizar diferenciadores como superposiciones de fibra oscura, zonas de nube soberana y plataformas de alojamiento de modelos de inteligencia artificial. En general, el enfoque competitivo se desplaza de las métricas de superficie bruta hacia la idoneidad para las cargas de trabajo, el impacto medioambiental y los marcos de cumplimiento transfronterizo.

Líderes de la Industria de Centros de Datos en Europa

Amazon Web Services, Inc.

Microsoft Corporation

Digital Realty Trust Inc.

Equinix, Inc.

Google Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: OpenAI anunció una asociación con operadores de centros de datos noruegos para establecer infraestructura ártica para cargas de trabajo de entrenamiento de inteligencia artificial.

- Diciembre de 2024: Brookfield Asset Management comprometió USD 10.000 millones para el desarrollo de infraestructura de inteligencia artificial en Suecia.

- Noviembre de 2024: Microsoft amplió su inversión en infraestructura de nube sueca a USD 3.200 millones.

- Octubre de 2024: Bain Capital completó la adquisición de AQ Compute por EUR 800 millones (USD 930,85 millones), ampliando el alcance perimetral europeo.

Alcance del Informe del Mercado de Centros de Datos en Europa

Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción. Francia, Alemania, Irlanda, Países Bajos, Noruega, España, Suiza, Reino Unido están cubiertos como segmentos por País.

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Reino Unido |

| Alemania |

| Francia |

| Rusia |

| Bélgica |

| España |

| Noruega |

| Austria |

| Países Bajos |

| Italia |

| Suecia |

| Suiza |

| Dinamarca |

| Resto de Europa |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por País | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Bélgica | |||

| España | |||

| Noruega | |||

| Austria | |||

| Países Bajos | |||

| Italia | |||

| Suecia | |||

| Suiza | |||

| Dinamarca | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Qué adiciones de capacidad se esperan para los centros de datos en Europa para 2031?

Se proyecta que la carga de TI instalada aumente desde 23,93 miles de MW en 2025 hasta 28,16 miles de MW en 2026 y 63,49 miles de MW en 2031, lo que refleja una CAGR del 17,65% durante el período de pronóstico (2026-2031).

¿Qué país europeo muestra el crecimiento más rápido en nuevas instalaciones?

Se anticipa que el Reino Unido se expandirá a una CAGR del 19,45% hasta 2031, impulsado por los incentivos de inversión posteriores al Brexit y la demanda del sector financiero de Londres.

¿Por qué son importantes los PPA de energía renovable para los operadores?

Los PPA a largo plazo en España y los países nórdicos reducen los costos de electricidad y ayudan a las instalaciones a cumplir con los mandatos de reducción de carbono de la UE, influyendo directamente en las decisiones de selección de sitios.

¿Cómo están remodelando los despliegues de 5G la huella de los centros de datos?

Las redes privadas de 5G requieren microinstalaciones a 10-20 kilómetros de los usuarios, estimulando los despliegues perimetrales en zonas urbanas e industriales.

¿Qué hace atractivos a los sitios de Nivel 4 para los operadores de hiperescala?

El Nivel 4 ofrece diseño tolerante a fallos y tiempo de inactividad casi nulo, esencial para el entrenamiento de modelos de inteligencia artificial y las cargas de trabajo financieras reguladas que no pueden tolerar interrupciones del servicio.

¿Cómo afectan las leyes de soberanía de datos a la elección del proveedor?

Regulaciones como GAIA-X exigen el control en la región sobre la infraestructura y los datos, lo que lleva a las empresas a favorecer a los operadores que pueden garantizar la supervisión jurisdiccional europea.

Última actualización de la página el: