Tamaño y Participación del Mercado de Computadoras Anfitrionas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 8.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

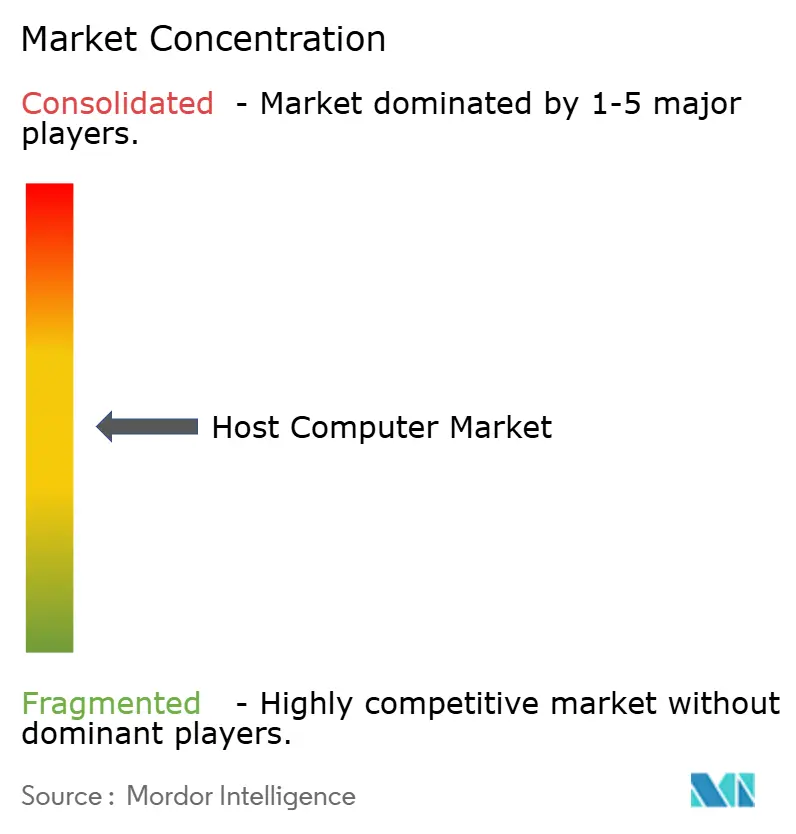

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computadoras Anfitrionas por Mordor Intelligence

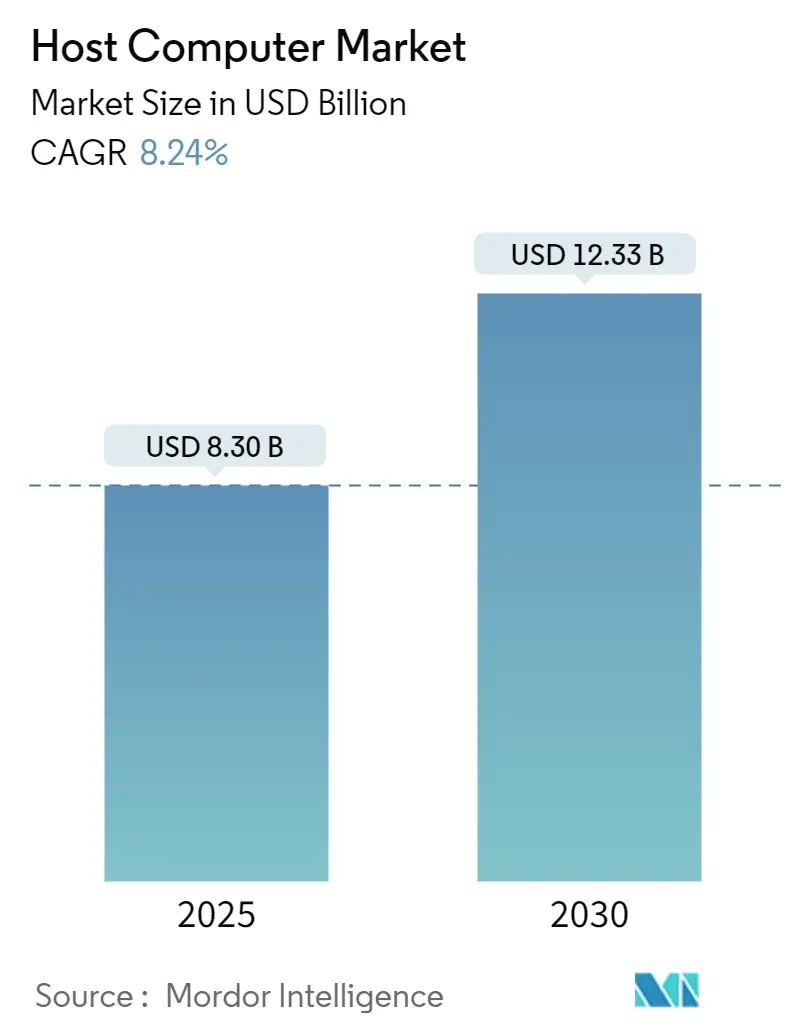

El tamaño del mercado de computadoras anfitrionas se estima en USD 8.3 mil millones en 2025 y se proyecta que alcance los USD 12.33 mil millones para 2030, lo que refleja una CAGR del 8.24% durante el período de pronóstico. El impulso proviene de las inversiones en centros de datos de hiperescala, la creciente necesidad de cómputo preparado para IA y un giro decisivo hacia arquitecturas de infraestructura híbrida. Los diseños de cuchillas y bastidores energéticamente eficientes, junto con las implementaciones centradas en Linux, están ampliando la adopción en sectores regulados y empresas con enfoque digital. Los proveedores compiten por agregar densidad de GPU, refrigeración líquida y firmware de código abierto como diferenciadores inmediatos. Al mismo tiempo, los mandatos de sostenibilidad público-privados y las salvaguardas en la cadena de suministro de semiconductores están configurando las normas de adquisición a largo plazo.

Conclusiones Clave del Informe

- Por tecnología, las computadoras anfitrionas basadas en la nube lideraron el mercado con una participación del 42.44%, mientras que se pronostica que las implementaciones híbridas se expandirán a una CAGR del 10.22% hasta 2030.

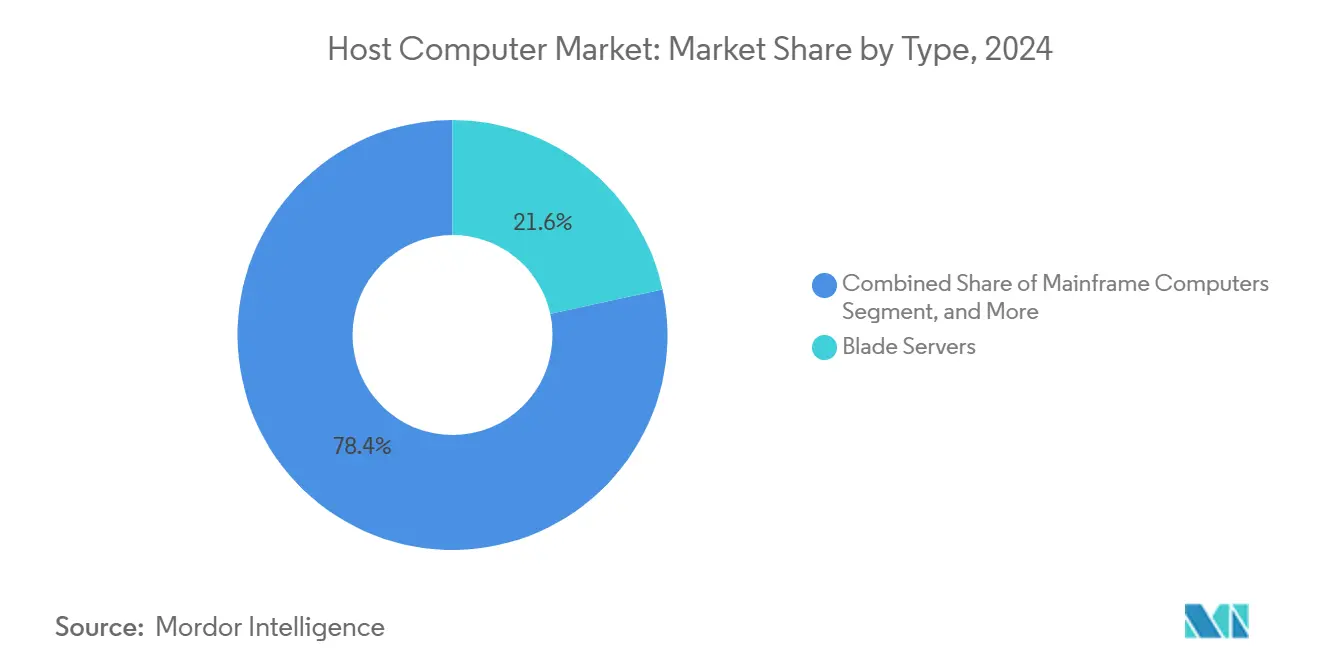

- Por tipo, los servidores en cuchilla capturaron el 21.6% de la participación del mercado de computadoras anfitrionas en 2024 y se proyecta que crezcan a una CAGR del 10.06% hasta 2030.

- Por aplicación, la computación en la nube representó el 35.59% del tamaño del mercado de computadoras anfitrionas en 2024, mientras que se proyecta que la inteligencia artificial y el aprendizaje automático avancen a una CAGR del 8.67% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones comandaron el 29.67% del tamaño del mercado de computadoras anfitrionas en 2024, mientras que la atención médica registró la CAGR proyectada más alta del 8.91% hasta 2030.

- Por modo de implementación, el alojamiento compartido representó el 38.78% del tamaño del mercado de computadoras anfitrionas en 2024, mientras que se proyecta que el alojamiento en la nube avance a una CAGR del 9.89% hasta 2030.

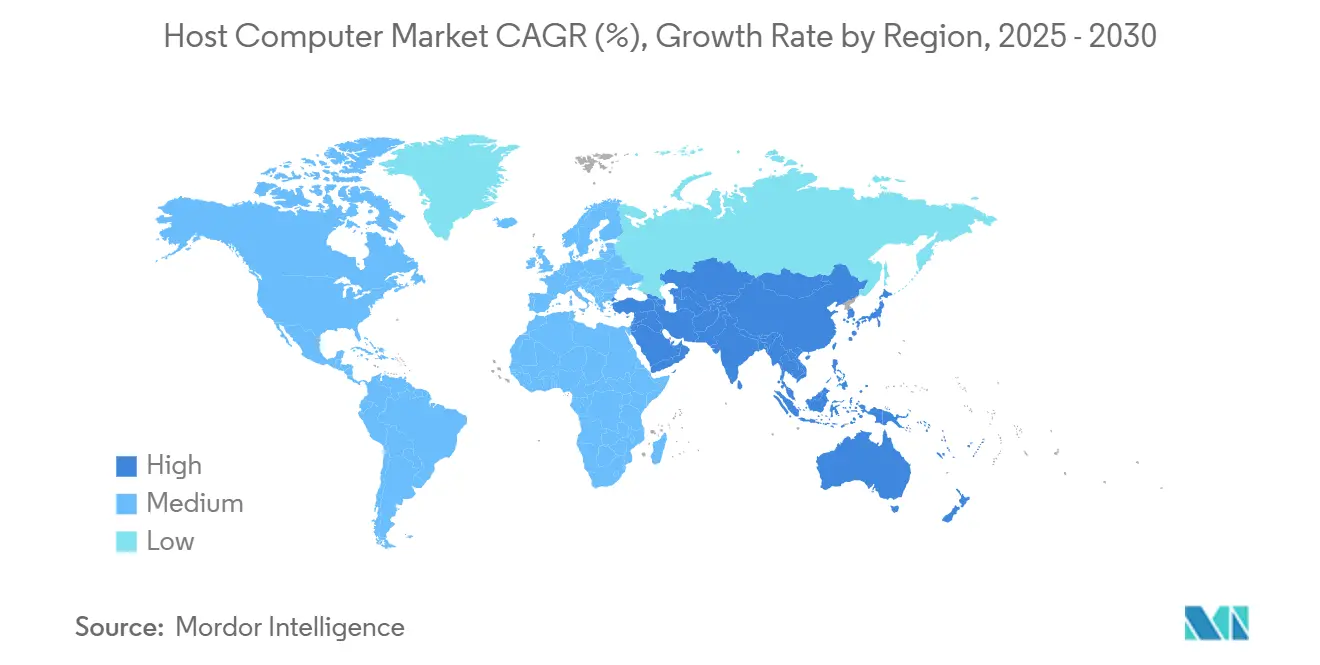

- Por geografía, Asia Pacífico está preparada para expandirse a una CAGR del 9.45% entre 2025-2030, superando la base madura de América del Norte.

Tendencias e Información del Mercado Global de Computadoras Anfitrionas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de la computación en la nube en las empresas | +2.10% | Global | Corto plazo (≤ 2 años) |

| Expansión de centros de datos y computación de hiperescala | +1.80% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en análisis de grandes datos y cargas de trabajo de IA | +2.00% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia la virtualización e infraestructuras definidas por software | +1.00% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de la orquestación de computadoras anfitrionas de borde a nube | +0.70% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de arquitecturas RISC-V de código abierto en servidores anfitriones | +0.50% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de la Computación en la Nube en las Empresas

La migración a la nube sigue siendo el principal catalizador del mercado de computadoras anfitrionas, con los hiperescaladores elevando los desembolsos de capital de 2025 para satisfacer la demanda multiinquilino e híbrida.[1]Microsoft Corporation, "Informe Anual 2025," MICROSOFT.COM Las empresas favorecen la orquestación de contenedores, como Kubernetes, y las instancias basadas en Linux para acelerar los ciclos de DevOps mientras se mantienen en conformidad con el RGPD y la HIPAA. Los recuentos de núcleos más altos y los aceleradores integrados son ahora requisitos básicos para las nuevas implementaciones, lo que eleva los precios de venta promedio. Los primeros adoptantes en Asia Pacífico y América del Norte también están evaluando los bastidores refrigerados por líquido para reducir la efectividad del uso de energía. En conjunto, estos factores refuerzan la visibilidad de ingresos a corto plazo para los proveedores en toda la industria de computadoras anfitrionas.

Expansión de Centros de Datos y Computación de Hiperescala

La nueva capacidad proveniente de más de 200 instalaciones de hiperescala anunciadas en 2025 sustenta volúmenes estables de actualización de servidores. Los incentivos gubernamentales de concesión de terrenos en India, Malasia e Indonesia están ampliando la huella de hiperescala, mientras que los créditos de energía verde en los países nórdicos y América del Norte apoyan los campus alimentados por energías renovables. Los operadores priorizan los módulos modulares, la refrigeración inmersiva y la construcción de subestaciones en el sitio para compensar las crecientes densidades de energía que superan los 30 kW por bastidor. El cumplimiento de la norma ISO 50001 está cada vez más integrado en los cuadros de evaluación de adquisiciones, posicionando las configuraciones de computadoras anfitrionas optimizadas en energía como la opción predeterminada en las solicitudes de licitación.

Crecimiento en Análisis de Grandes Datos y Cargas de Trabajo de IA

Los casos de uso de IA empresarial, que van desde la detección de fraudes en tiempo real hasta el diagnóstico de precisión, requieren cómputo de alta densidad de GPU, memoria de alto ancho de banda y estructuras NVMe.[2]NVIDIA Corporation, "Informe Anual 2025," NVIDIA.COM Los servidores en cuchilla y en bastidor optimizados para aceleradores encabezan las listas de compras en atención médica, servicios bancarios, financieros y de seguros, y manufactura. La demanda de latencia determinista también impulsa el despliegue de servidores de borde que almacenan en caché e infieren localmente antes de sincronizarse con la nube. El enfoque regulatorio de la FDA y la EMA en la trazabilidad exige registros a prueba de manipulaciones, impulsando la adopción de almacenamiento inmutable y módulos de raíz de confianza de hardware dentro de las implementaciones de próxima generación del mercado de computadoras anfitrionas.

Cambio Hacia la Virtualización e Infraestructuras Definidas por Software

La infraestructura definida por software desacopla las cargas de trabajo de los activos físicos, permitiendo a los administradores orquestar recursos en entornos híbridos.[3]Red Hat Inc., "Virtualización Red Hat 2025," REDHAT.COM Los contenedores ahora superan las instalaciones de hipervisores, agilizando las canalizaciones de integración y entrega continuas y reduciendo los costos de licencias. Los marcos ISO/IEC 27001 alientan a las empresas a implementar políticas de seguridad coherentes en entornos de metal desnudo, virtuales y en la nube. A medida que aumenta la complejidad operativa, la adopción de herramientas de automatización e infraestructura como código se intensifica, comprimiendo los tiempos de aprovisionamiento de semanas a horas y consolidando la virtualización como una palanca de crecimiento indispensable para el mercado de computadoras anfitrionas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para computadoras anfitrionas avanzadas | -1.60% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones por el consumo de energía y los costos de refrigeración | -1.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para componentes semiconductores avanzados | -1.00% | Global | Corto plazo (≤ 2 años) |

| Brecha de habilidades en la gestión de entornos heterogéneos de computadoras anfitrionas | -0.80% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Computadoras Anfitrionas Avanzadas

El costo de los gabinetes en cuchilla con alta densidad de GPU, la refrigeración líquida y los sistemas de energía redundantes sigue siendo prohibitivo para las empresas medianas.[4]Dell Technologies Inc., "Presentación 10-K 2025," DELLTECHNOLOGIES.COM La escasez de semiconductores añade presión sobre los precios, lo que lleva a las organizaciones a preferir los aumentos de capacidad en la nube de pago por uso. Las asignaciones de depreciación acelerada y las exenciones fiscales mitigan el impacto en determinadas jurisdicciones, pero persisten las brechas de adopción en las economías emergentes, lo que pesa sobre los volúmenes unitarios a corto plazo.

Preocupaciones por el Consumo de Energía y los Costos de Refrigeración

Las tarifas de servicios públicos que superan los USD 0.10 por kWh en partes de Europa y Asia elevan los costos operativos, lo que lleva a los operadores a implementar pilotos de refrigeración líquida o de intercambiador de calor en la puerta trasera. Los impuestos al carbono y las divulgaciones de criterios ambientales, sociales y de gobernanza incentivan aún más la adquisición de energías renovables, aunque las restricciones de la red eléctrica ralentizan el progreso en los centros urbanos heredados. Los proveedores que pueden garantizar un 30% menos de consumo de energía por unidad de cómputo obtienen una preferencia competitiva, lo que convierte la eficiencia en un diferenciador estratégico en todo el mercado de computadoras anfitrionas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Modularización Impulsa el Rendimiento y la Densidad

Los servidores en cuchilla generaron una tracción notable, representando el 21.6% de los envíos de 2024 y añadiendo USD 1.46 mil millones al tamaño del mercado de computadoras anfitrionas. Se pronostica que esta subcategoría se componga a una tasa anual del 10.06%, ayudada por las implementaciones de borde que valoran los intercambios modulares y la gestión a nivel de chasis. Los factores de forma en cuchilla condensan los nodos de CPU y GPU, permitiendo hasta 20 cuchillas por chasis de 6U, un diseño que reduce el espacio en el suelo en un tercio en comparación con los bastidores tradicionales. Durante el horizonte de pronóstico, se anticipa un mayor descargo de ASIC y la adopción de bandejas de refrigeración líquida, extendiendo el atractivo del segmento. Las computadoras centrales y las minicomputadoras continúan apoyando los sistemas de transacciones bancarias y los registros del sector público, aunque sus ciclos de actualización se han prolongado más allá de los siete años, moderando el crecimiento del volumen.

Los servidores en bastidor siguen siendo la clase de trabajo principal para los centros de datos de escalado horizontal, ofreciendo flexibilidad al tiempo que admiten el aprovisionamiento de componentes de múltiples proveedores. Las ganancias incrementales en telemetría y seguridad a nivel de BIOS han preservado su relevancia. Las estaciones de trabajo sirven flujos de trabajo especializados de diseño asistido por computadora y medios; la categoría se beneficia de los aceleradores de IA integrados y las canalizaciones de gráficos mejoradas. En conjunto, los factores de forma diversificados mantienen el mercado de computadoras anfitrionas resiliente a los choques de segmentos individuales, al tiempo que posicionan a los proveedores para una amplia participación en licitaciones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: Las Implementaciones Híbridas Dan Forma a las Arquitecturas Futuras

Las computadoras anfitrionas basadas en la nube tuvieron una participación de ingresos del 42.44% en 2024, lo que se traduce en USD 3.52 mil millones dentro del mercado de computadoras anfitrionas. Sin embargo, se proyecta que los entornos híbridos registren el crecimiento más rápido, aumentando a una tasa del 10.22% anual hasta 2030. Las empresas equilibran la soberanía de los datos y las necesidades de latencia colocando las cargas de trabajo de baja latencia en las instalaciones mientras escalan la capacidad de aumento hacia la nube pública. Los proveedores de servicios gestionados están agrupando cada vez más el equipo en las instalaciones bajo contratos basados en el consumo, combinando la previsibilidad de los gastos operativos con el control del hardware. Las implementaciones en las instalaciones persisten en los sectores de defensa, gobierno y financiero fuertemente regulados debido a los requisitos de cumplimiento.

Las hojas de ruta de los proveedores enfatizan la migración fluida de cargas de trabajo, la observabilidad y los controles de seguridad unificados en dominios privados y públicos. Estas características impulsan la fidelización a la plataforma y desbloquean la venta cruzada de suites de observabilidad, reforzando la profundidad de ingresos en la industria de computadoras anfitrionas. Los conceptos de prueba de RISC-V de código abierto señalan una mayor diversificación, aunque la adopción comercial madurará gradualmente después de 2027.

Por Aplicación: La IA y el Aprendizaje Automático Aceleran las Demandas de Infraestructura

Las aplicaciones de computación en la nube dominaron con el 35.59% de los ingresos de 2024, equivalente a USD 2.94 mil millones del tamaño del mercado de computadoras anfitrionas. Se proyecta que las cargas de trabajo de inteligencia artificial y aprendizaje automático registren la trayectoria de crecimiento más sólida, con una CAGR del 8.67% hasta 2030, impulsada por los ciclos de reentrenamiento empresarial y la adopción de modelos generativos. Los nodos de alta densidad de GPU, las interconexiones de alta velocidad y las pilas de software como CUDA y ROCm forman los criterios de adquisición principales para los compradores de IA.

El análisis de grandes datos y la computación de alto rendimiento también están avanzando, exigiendo altos recuentos de núcleos y paralelismo. Las redes y el procesamiento de datos siguen siendo fundamentales, sustentando la operación digital de cada sector vertical. Para los sectores con alto cumplimiento normativo, los marcos PCI DSS e HIPAA dictan controles estrictos de cifrado y acceso, lo que obliga a la adquisición de módulos de raíz de confianza de hardware y registros a prueba de manipulaciones. Estos factores combinados sostienen la demanda de múltiples segmentos en todo el mercado de computadoras anfitrionas.

Por Industria de Usuario Final: La Atención Médica Surge en Medio de la Transformación Digital

Los operadores de TI y telecomunicaciones lideraron el consumo en 2024, representando el 29.67% de los envíos y USD 2.46 mil millones del tamaño del mercado de computadoras anfitrionas. Actualizan las flotas de servidores en ciclos de 36 meses para apoyar los despliegues de 5G y la transmisión de contenido en línea. Se pronostica que la atención médica registre el mayor crecimiento con una CAGR del 8.91%, impulsada por la expansión de la telesalud, el análisis de imágenes y la modernización de los registros electrónicos de salud. El diagnóstico asistido por IA requiere que los hospitales inviertan en clústeres de GPU, mientras que los reguladores aplican estrictos estándares de tiempo de actividad y cifrado.

Los servicios bancarios, financieros y de seguros sostienen la demanda de infraestructuras de negociación de baja latencia y análisis de fraudes. La manufactura adopta los gemelos digitales y los controles de fábricas inteligentes, aprovechando las computadoras anfitrionas basadas en el borde. En todos los sectores verticales, la brecha de habilidades en la orquestación multiplataforma amplifica el apetito por los servicios gestionados, anclando aún más los ingresos en la industria de computadoras anfitrionas en general.

Por Sistema Operativo: Los Sistemas Basados en Linux Dominan

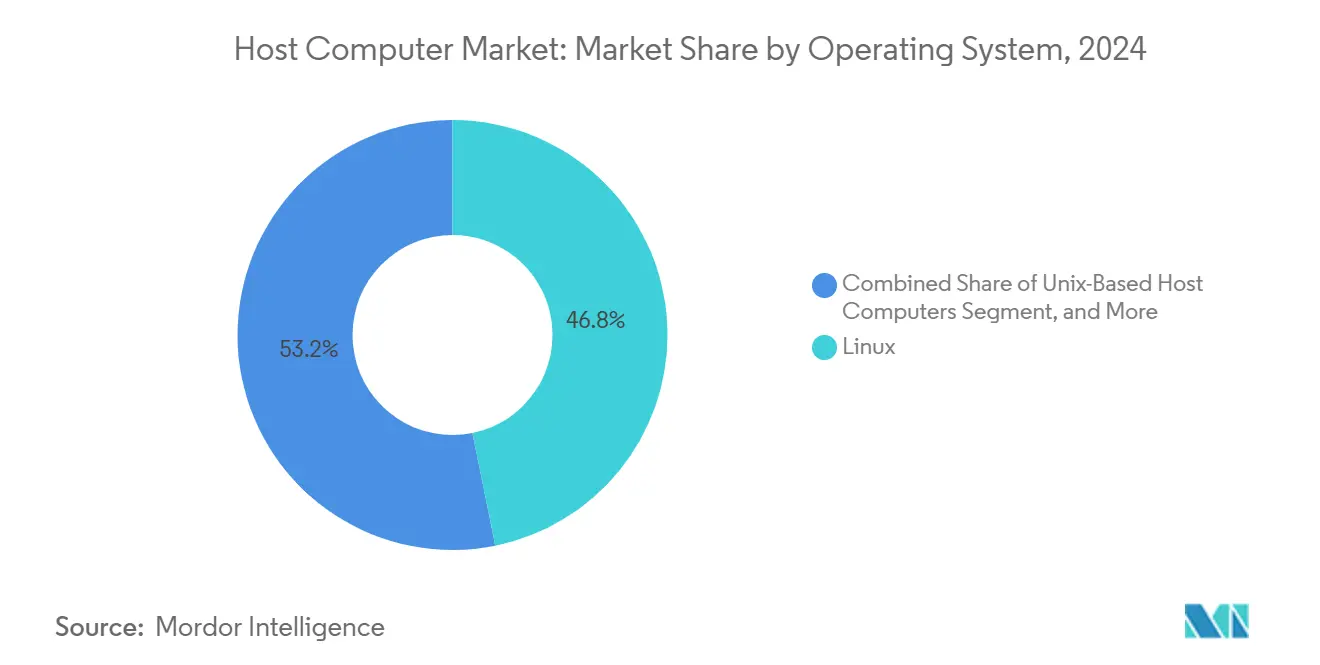

Linux aseguró el 46.81% de las implementaciones de 2024, lo que se traduce en USD 3.87 mil millones dentro del mercado de computadoras anfitrionas. Las licencias favorables, el sólido soporte de contenedores y una amplia base de desarrolladores impulsan la preferencia en cargas de trabajo de IA, nube y borde. Las empresas refuerzan el cumplimiento haciendo referencia al estándar Open Chain ISO/IEC 5230, garantizando inventarios de componentes actualizados y parches de vulnerabilidades.

Los sistemas basados en Windows continúan favoreciendo las aplicaciones empresariales de línea de negocio, particularmente en organizaciones del mercado medio que dependen de Active Directory. Las variantes de UNIX persisten en los entornos heredados de finanzas y gobierno. En conjunto, las huellas heterogéneas de sistemas operativos requieren suites de orquestación capaces de aplicar políticas entre plataformas, sosteniendo el impulso de crecimiento para los proveedores de automatización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Modo de Implementación: El Alojamiento Compartido Sigue Siendo Prevalente

El alojamiento compartido representó el 38.78% de los ingresos de 2024, lo que refleja la provisión rentable de recursos de cómputo para sitios web de pequeñas y medianas empresas y startups de software como servicio. El alojamiento en la nube representa la trayectoria de crecimiento más rápida, con una CAGR del 9.89% en medio del auge de la adopción de microservicios. El alojamiento dedicado y la colocación aseguran el interés de las empresas que equilibran la latencia, el cumplimiento y el costo. Los operadores agrupan las certificaciones SOC 2 e ISO/IEC 27001 como credenciales predeterminadas, reduciendo el riesgo de las auditorías de los clientes y aumentando la confianza en la infraestructura externalizada.

Los portales de tipo mercado facilitan la expansión de puestos y la gestión automatizada de tickets, reduciendo la carga operativa. En paralelo, las funciones sin servidor, las instancias de GPU y las bases de datos gestionadas mejoran la propuesta de valor, ampliando el mercado total direccionable para el mercado de computadoras anfitrionas.

Análisis Geográfico

América del Norte representó el 34.23% de los ingresos de 2024, equivalente a USD 2.84 mil millones en el mercado de computadoras anfitrionas. Los hiperescaladores con sede en los Estados Unidos comprometen presupuestos de construcción de miles de millones de dólares, mientras que los créditos de energía limpia a nivel estatal aceleran la adopción de generación renovable. Los despliegues de plataformas de IA en atención médica y tecnología financiera sostienen la demanda de nodos de alta densidad de GPU. Las influencias regulatorias del Departamento de Energía de los Estados Unidos sobre la presentación de informes de efectividad del uso de energía, así como los estatutos de privacidad estatales en evolución, fomentan la inversión en arquitecturas eficientes y auditables. La intensidad competitiva aumenta a medida que los proveedores de servicios gestionados se asocian con las fábricas de semiconductores para asegurar la disponibilidad de chips.

Se pronostica que Asia Pacífico exhiba una CAGR del 9.45% hasta 2030, la tasa de crecimiento más rápida a nivel mundial. La inclusión financiera digital, el 5G a nivel nacional y las políticas de prioridad a la nube en India, China e Indonesia son los principales impulsores. Los incentivos gubernamentales, incluidas las importaciones de servidores con arancel cero y las exenciones del impuesto a la propiedad, atraen a los constructores de hiperescala. Los requisitos de localización de datos llevan a los proveedores de nube a implementar zonas de disponibilidad locales, impulsando una demanda sostenida de servidores. Los centros emergentes como Australia y Corea del Sur promueven los centros de datos de borde combinados con la integración de energías renovables, impulsando la adopción de cómputo verde.

Europa sigue una expansión constante, equilibrada por los mercados occidentales maduros y la inversión de recuperación en los estados miembros de Europa Central y Oriental. Las obligaciones de residencia de datos impulsadas por el RGPD estimulan el alojamiento en la región, mientras que el Pacto Verde Europeo incentiva los objetivos climáticos de 2030. Los operadores implementan pilotos de reutilización del calor de los servidores para calefacción urbana y adoptan regulaciones de calor residual, alineando la sostenibilidad con las ganancias en los resultados finales. La capacidad de colocación en Fráncfort, Ámsterdam, París y Dublín continúa agotándose, lo que subraya la demanda persistente en todo el mercado de computadoras anfitrionas.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente concentrada, con Dell Technologies, Hewlett Packard Enterprise y Lenovo, cada uno manteniendo carteras de servidores diversas y profundidad de canal global. Estos proveedores agrupan suites de gestión integradas, factores de forma con capacidad de borde y financiamiento de consumo flexible para defender su participación. Los nuevos participantes que aprovechan los núcleos RISC-V de código abierto apuntan a socavar a los titulares de x86 en el costo total, aunque la madurez del ecosistema puede retrasar ganancias de participación significativas hasta después de 2027.

Las alianzas estratégicas surgen como una cobertura contra las restricciones de semiconductores, ejemplificadas por los centros de diseño conjunto entre los fabricantes de equipos originales de servidores y las principales fundiciones. Las presentaciones de patentes sobre colectores de refrigeración líquida y la programación de cargas de trabajo de IA subrayan la priorización de la investigación y el desarrollo en la optimización de energía y la utilización de aceleradores. Los proveedores publican su conformidad con ISO 50001 e ISO/IEC 27001 como puntos de prueba competitivos. Mientras tanto, los fabricantes de diseño original con sede en Taiwán y China amplían las ofertas de marca blanca a los proveedores de nube que buscan personalización. En conjunto, el ritmo de innovación y la resiliencia de la cadena de suministro definen el posicionamiento a largo plazo en el mercado de computadoras anfitrionas.

Líderes de la Industria de Computadoras Anfitrionas

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

Cisco Systems Inc.

Lenovo Group Limited.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Dell Technologies e Intel anunciaron una inversión conjunta de USD 200 millones para desarrollar servidores refrigerados por líquido de próxima generación optimizados para cargas de trabajo de IA, dirigidos a centros de datos de hiperescala en América del Norte y Asia Pacífico.

- Septiembre de 2025: HPE completó la adquisición de una startup de computación de vanguardia para reforzar su cartera de nube híbrida e IA, ampliando su presencia en la región de Asia Pacífico y acelerando el tiempo de comercialización de las soluciones de orquestación de borde a nube.

- Agosto de 2025: Lenovo lanzó una nueva línea de servidores en cuchilla modulares con aceleradores de IA integrados, dirigidos a clientes de atención médica y servicios financieros que buscan una infraestructura escalable y energéticamente eficiente para aplicaciones de aprendizaje automático.

- Julio de 2025: IBM presentó su solución de computadora central basada en OpenShift, que permite la integración fluida de cargas de trabajo heredadas con aplicaciones nativas de la nube, con una adopción temprana reportada en el sector de servicios bancarios, financieros y de seguros.

Alcance del Informe Global del Mercado de Computadoras Anfitrionas

El Informe del Mercado de Computadoras Anfitrionas está Segmentado por Tipo (Computadoras Centrales, Minicomputadoras, Microcomputadoras, Estaciones de Trabajo, Servidores, Servidores en Cuchilla, Servidores en Bastidor), Tecnología (Computadoras Anfitrionas Basadas en la Nube, Computadoras Anfitrionas en las Instalaciones, Implementaciones Híbridas), Aplicación (Procesamiento de Datos, Computación en la Nube, Virtualización, Redes, Análisis de Grandes Datos, Inteligencia Artificial y Aprendizaje Automático, Computación de Alto Rendimiento), Industria de Usuario Final (TI y Telecomunicaciones, Servicios Bancarios, Financieros y de Seguros, Atención Médica, Gobierno, Manufactura, Comercio Minorista, Medios y Entretenimiento, Educación, Otros), Sistema Operativo (Computadoras Anfitrionas Basadas en Windows, Computadoras Anfitrionas Basadas en Linux, Computadoras Anfitrionas Basadas en UNIX), Modo de Implementación (Alojamiento Gratuito, Alojamiento Compartido, Alojamiento Dedicado, Alojamiento en Colocación), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Computadoras Centrales |

| Minicomputadoras |

| Microcomputadoras |

| Estaciones de Trabajo |

| Servidores |

| Servidores en Cuchilla |

| Servidores en Bastidor |

| Computadoras Anfitrionas Basadas en la Nube |

| Computadoras Anfitrionas en las Instalaciones |

| Implementaciones Híbridas |

| Procesamiento de Datos |

| Computación en la Nube |

| Virtualización |

| Redes |

| Análisis de Grandes Datos |

| Inteligencia Artificial y Aprendizaje Automático |

| Computación de Alto Rendimiento |

| TI y Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros |

| Atención Médica |

| Gobierno |

| Manufactura |

| Comercio Minorista |

| Medios y Entretenimiento |

| Educación |

| Otras Industrias de Usuario Final |

| Computadoras Anfitrionas Basadas en Windows |

| Computadoras Anfitrionas Basadas en Linux |

| Computadoras Anfitrionas Basadas en Unix |

| Alojamiento Gratuito |

| Alojamiento Compartido |

| Alojamiento Dedicado |

| Alojamiento en Colocación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo | Computadoras Centrales | |

| Minicomputadoras | ||

| Microcomputadoras | ||

| Estaciones de Trabajo | ||

| Servidores | ||

| Servidores en Cuchilla | ||

| Servidores en Bastidor | ||

| Por Tecnología | Computadoras Anfitrionas Basadas en la Nube | |

| Computadoras Anfitrionas en las Instalaciones | ||

| Implementaciones Híbridas | ||

| Por Aplicación | Procesamiento de Datos | |

| Computación en la Nube | ||

| Virtualización | ||

| Redes | ||

| Análisis de Grandes Datos | ||

| Inteligencia Artificial y Aprendizaje Automático | ||

| Computación de Alto Rendimiento | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| Servicios Bancarios, Financieros y de Seguros | ||

| Atención Médica | ||

| Gobierno | ||

| Manufactura | ||

| Comercio Minorista | ||

| Medios y Entretenimiento | ||

| Educación | ||

| Otras Industrias de Usuario Final | ||

| Por Sistema Operativo | Computadoras Anfitrionas Basadas en Windows | |

| Computadoras Anfitrionas Basadas en Linux | ||

| Computadoras Anfitrionas Basadas en Unix | ||

| Por Modo de Implementación | Alojamiento Gratuito | |

| Alojamiento Compartido | ||

| Alojamiento Dedicado | ||

| Alojamiento en Colocación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de computadoras anfitrionas en 2025?

El tamaño del mercado de computadoras anfitrionas está valorado en USD 8.3 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado para 2030?

Se proyecta que alcance los USD 12.33 mil millones para 2030, registrando una CAGR del 8.24%.

¿Qué segmento tecnológico tiene actualmente la mayor participación?

Las computadoras anfitrionas basadas en la nube lideraron con una participación del 42.44% en 2024.

¿Qué región se pronostica que se expandirá más rápido hasta 2030?

Asia Pacífico está preparada para avanzar a una CAGR del 9.45% durante el período de pronóstico.

¿Qué tipo de hardware está creciendo más rápidamente?

Se proyecta que los servidores en cuchilla registren una CAGR del 10.06% entre 2025-2030.

¿Qué sector vertical de usuario final muestra las mejores perspectivas de crecimiento?

Se espera que la atención médica crezca a una CAGR del 8.91% hasta 2030.

Última actualización de la página el: