Tamaño y Participación del Mercado de Supercomputadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

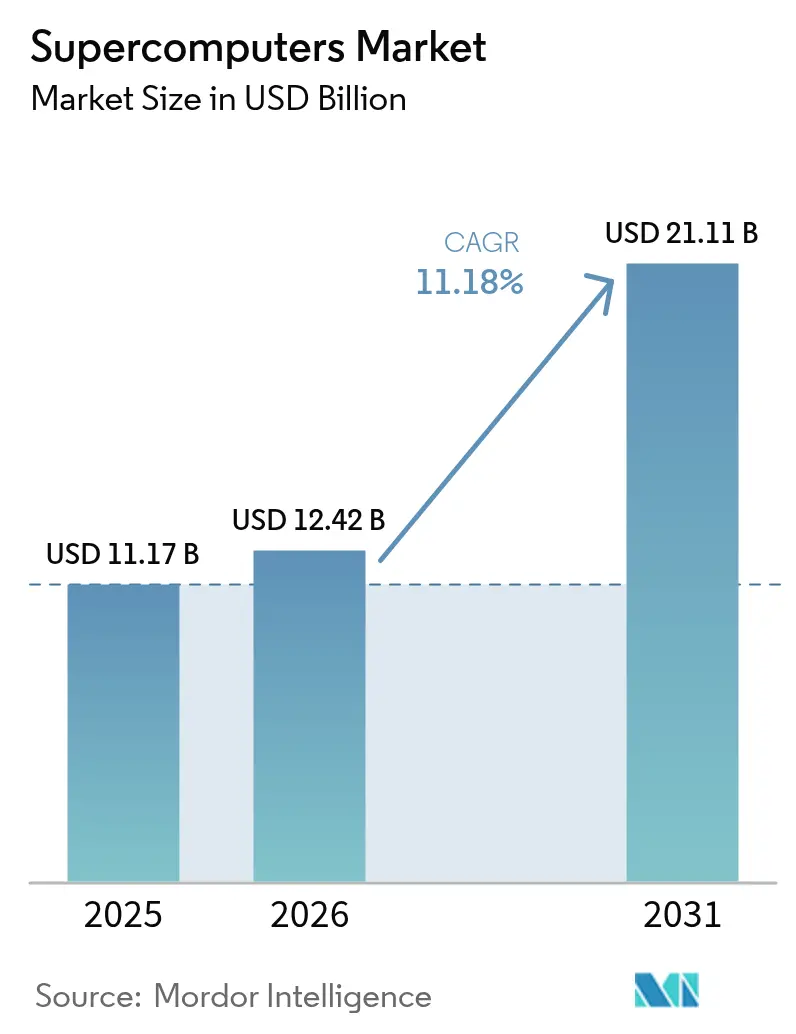

| Tamaño del Mercado (2026) | 12.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Supercomputadoras por Mordor Intelligence

El tamaño del mercado de supercomputadoras en 2026 se estima en USD 12,42 mil millones, creciendo desde el valor de 2025 de USD 11,17 mil millones con proyecciones para 2031 que muestran USD 21,11 mil millones, creciendo a una CAGR del 11,18% entre 2026 y 2031. Este rápido ascenso se sustenta en la convergencia de avances en exaescala, la creciente demanda de cargas de trabajo de inteligencia artificial y el aumento de la inversión del sector público en programas de soberanía digital. Los laboratorios nacionales, los operadores de nube y los consorcios de investigación privados están ampliando sus presupuestos de adquisición, impulsando una intensa competencia en procesadores, aceleradores y tecnologías de refrigeración líquida. Al mismo tiempo, la fragilidad de la cadena de suministro de semiconductores y el aumento de los costos energéticos condicionan las decisiones de compra, empujando a los proveedores a integrar arquitecturas energéticamente eficientes y soluciones térmicas avanzadas. Las políticas gubernamentales de control de exportaciones fragmentan aún más el mercado de supercomputadoras, canalizando la demanda hacia proveedores alineados con el mercado doméstico e intensificando las batallas por contratos de diseño en todas las principales economías.

Conclusiones Clave del Informe

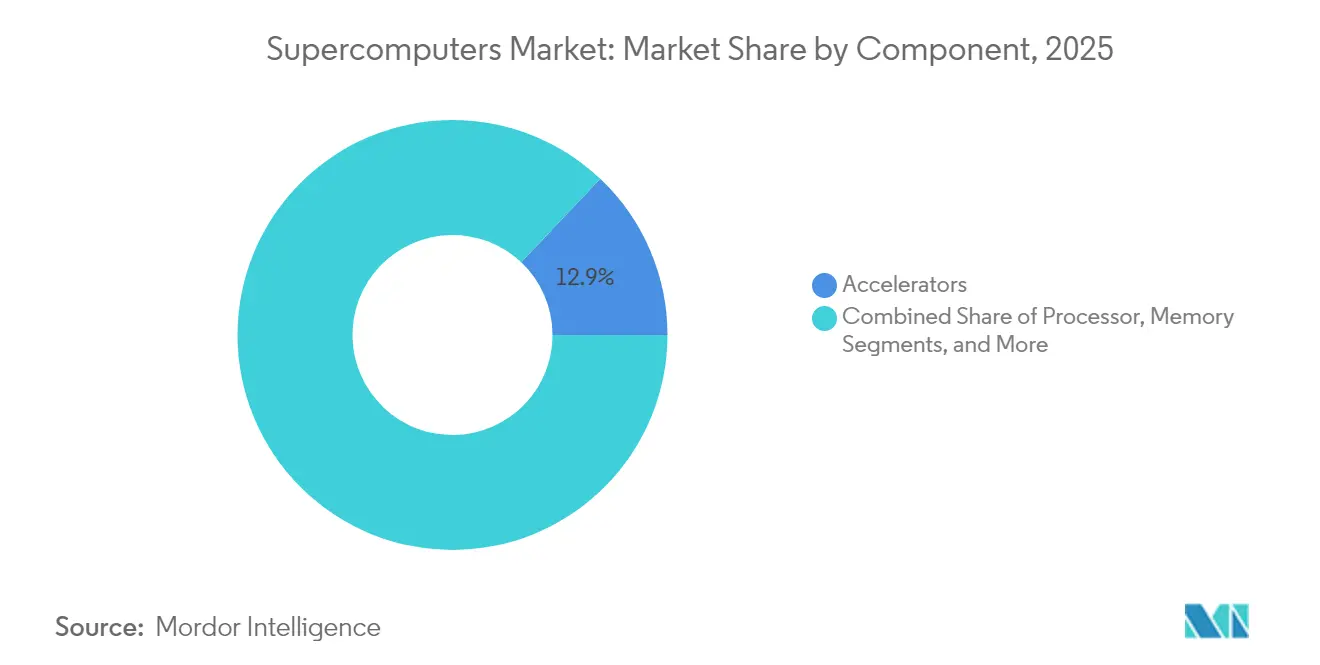

- Por componente, los procesadores representaron el 38,67% de la participación del mercado de supercomputadoras en 2025.

- Por tipo de sistema, se prevé que los aceleradores, impulsados por cargas de trabajo de inteligencia artificial, se expandan a una CAGR del 15,05% hasta 2031.

- Por modo de implementación, el HPC como Servicio basado en la nube registró la CAGR proyectada más alta del 19,98% hasta 2031.

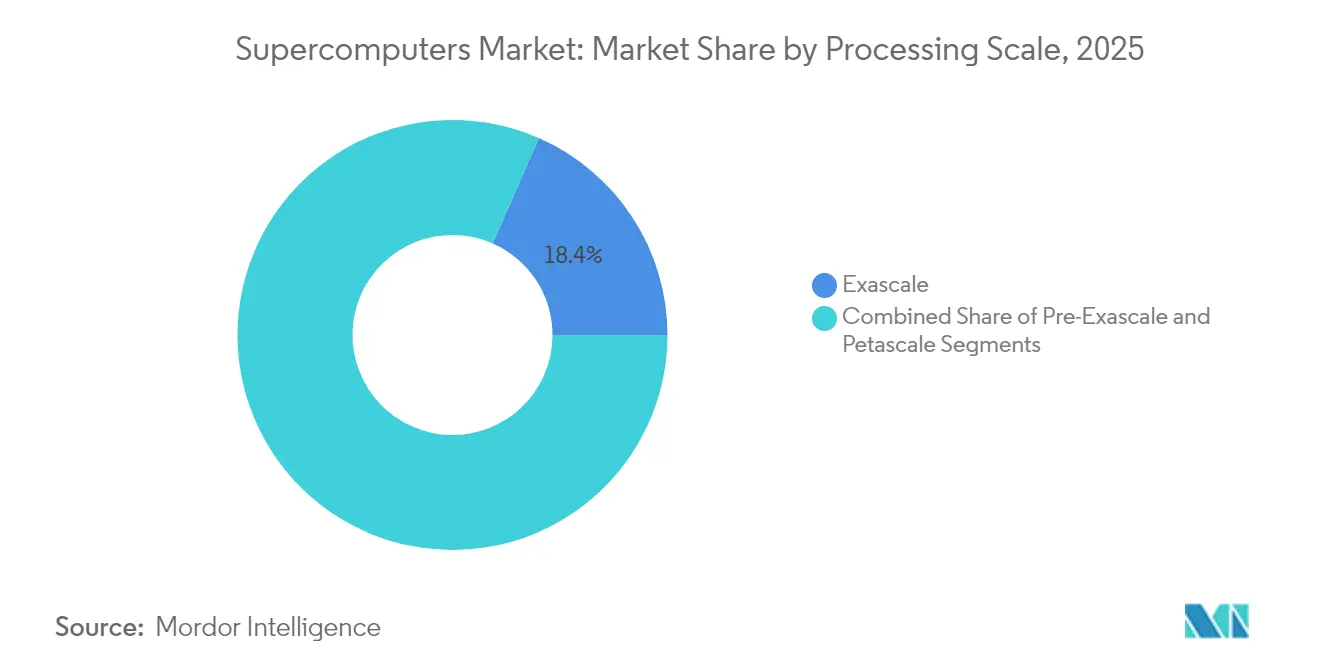

- Por escala de procesamiento, las instalaciones de Exaescala representaron la mayor participación del tamaño del mercado de supercomputadoras en 2025 y se acelerarán a una CAGR del 26,18% hasta 2031.

- Por usuario final, el sector de Salud y Ciencias de la Vida registró una CAGR del 15,44%, el crecimiento más rápido entre los usuarios finales.

- Por geografía, se proyecta que Asia-Pacífico crezca a una CAGR del 12,55%, la trayectoria regional más rápida hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Supercomputadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del financiamiento público en la carrera hacia la Exaescala | +2.8% | Global; alta intensidad en EE. UU., China, UE, Japón | Mediano plazo (2-4 años) |

| Proliferación de cargas de trabajo de IA/AM en sistemas HPC | +3.2% | Global; América del Norte y APAC lideran | Corto plazo (≤2 años) |

| Demanda de simulaciones climáticas y biomédicas tras el COVID | +1.9% | Global; enfoque en economías desarrolladas | Mediano plazo (2-4 años) |

| Creciente disponibilidad de HPC como Servicio basado en la nube | +2.1% | Global; adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Madurez del ecosistema de software HPC de código abierto | +1.4% | Global | Largo plazo (≥4 años) |

| Programas nacionales de soberanía digital | +1.8% | APAC, Europa, estados emergentes seleccionados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Financiamiento Público en la Carrera hacia la Exaescala

Los programas a gran escala en los Estados Unidos, Europa, China y Japón financian sistemas de próxima generación que superan a las máquinas petaescala actuales por factores de 10 o más. El sistema Discovery del Departamento de Energía de EE. UU. apunta a un rendimiento de 3 a 5 veces el de Frontier, mientras que la Empresa Conjunta EuroHPC de Europa financia una red exaescala distribuida que sustenta la autonomía regional de investigación[1]Departamento de Energía, "Plan del supercomputador Discovery," hpcwire.com. Los proveedores capaces de agrupar hardware, software y servicios profesionales obtienen contratos más largos, asegurando visibilidad de ingresos más allá de las instalaciones iniciales. La licitación académica se ha intensificado a medida que las universidades buscan máquinas de clase líder, creando un segundo nivel de demanda que incorpora a proveedores más pequeños en los programas nacionales.

Proliferación de Cargas de Trabajo de IA/AM en Sistemas HPC

La inferencia y el entrenamiento de inteligencia artificial ahora permean los centros HPC tradicionales, obligando a los arquitectos a integrar memoria de alto ancho de banda y subsistemas de cómputo heterogéneos. Los aceleradores H100 de NVIDIA y MI300X de AMD se han convertido en elementos estándar en las nuevas adquisiciones, reflejando cómo las capas de inteligencia artificial impulsan los requisitos de pico de operaciones de punto flotante[2]NVIDIA, "Aspectos destacados de los ingresos del centro de datos del ejercicio fiscal 2024," nvidia.com. Las instituciones financieras despliegan clústeres de latencia ultrabaja para análisis de riesgos, mientras que las empresas de ciencias de la vida explotan racks de GPU multinodo para canalizaciones de descubrimiento de fármacos. El cambio reconfigura los ecosistemas de software; los compiladores, planificadores y bibliotecas deben optimizarse para núcleos tensores y operaciones con reconocimiento de dispersión. Los integradores de sistemas que ofrecen soluciones de IA-HPC llave en mano obtienen consistentemente contratos de servicios de mayor margen.

Demanda de Simulaciones Climáticas y Biomédicas tras el COVID

Los investigadores requieren horizontes de pronóstico cada vez más largos para eventos meteorológicos extremos y trayectorias pandémicas. El modelo de tornados en tiempo real de Fugaku redujo los tiempos de predicción a 80 minutos, señalando cómo la potencia computacional influye directamente en la planificación de seguridad pública[3]Fujitsu Limited, "Predicción de tornados en tiempo real en Fugaku," fujitsu.com. Las grandes empresas de petróleo y gas utilizan sistemas exaescala para evaluar escenarios de captura de carbono y datos sísmicos en un único flujo de trabajo. Los laboratorios biomédicos aprovechan los modelos genómicos para avanzar en iniciativas de medicina personalizada aceleradas por el financiamiento de la era pandémica. La ampliación de los dominios de aplicación sustenta una demanda resiliente incluso en medio de desaceleraciones cíclicas del gasto en tecnología de la información.

Creciente Disponibilidad de "HPC como Servicio" Basado en la Nube

Los proveedores de nube pública ahora ofrecen clústeres elásticos capaces de cientos de petaflops, eliminando las barreras de gasto de capital para las empresas más pequeñas. La hoja de ruta de zettaescala de Oracle muestra cómo la competencia entre plataformas se centra en el cómputo bruto por dólar en lugar de capas de servicio diferenciadas[4]Oracle, "Oracle anuncia clústeres de computación a zettaescala," oracle.com. Los patrones híbridos dominan; las cargas de trabajo sensibles permanecen en instalaciones propias, pero se amplían a la nube para el desarrollo y los picos estacionales. El middleware debe ofrecer movilidad de datos sin interrupciones y reconocimiento del planificador, abriendo nuevos nichos para las empresas emergentes de software. Las normas europeas de residencia de datos elevan a los proveedores regionales, fragmentando aún más el panorama.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos crecientes de energía y refrigeración en centros de datos | −2.4% | Global; agudo donde los precios de la electricidad se disparan | Corto plazo (≤2 años) |

| Brecha persistente de talento en habilidades de programación paralela | −1.8% | Global; pronunciado en mercados emergentes | Largo plazo (≥4 años) |

| Fragilidad de la cadena de suministro de chips de nodo avanzado | −2.1% | Global; concentrado en fábricas de vanguardia | Mediano plazo (2-4 años) |

| Largos ciclos de adquisición en el sector público | −1.2% | Regiones con fuerte presencia gubernamental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes de Energía y Refrigeración en Centros de Datos

Las máquinas exaescala consumen regularmente entre 20 y 40 MW, superando ampliamente los presupuestos asignados hace apenas cinco años. La refrigeración líquida y por inmersión migra de proyectos piloto a la corriente principal a medida que la refrigeración por aire alcanza su límite. La energía frecuentemente supera los costos de hardware amortizados a lo largo de la vida útil del sistema, obligando a los operadores a negociar contratos de compra de energía a largo plazo. Los proveedores se diferencian en métricas de rendimiento por vatio, impulsando la investigación y el desarrollo en chiplets e interconexiones ópticas que reducen la huella térmica. Los incentivos de política para centros de datos ecológicos influyen en la selección de ubicaciones, impulsando nuevas construcciones hacia regiones con excedentes de energía renovable.

Fragilidad de la Cadena de Suministro de Chips de Nodo Avanzado

Un puñado de fábricas avanzadas fabrican memoria de alto ancho de banda y aceleradores de vanguardia. Cuando las líneas de empaquetado se saturan, los plazos de entrega se extienden más de 12 meses, descarrilando los calendarios de implementación e inflando los precios de los componentes. Las medidas de control de exportaciones restringen aún más el suministro, especialmente para las organizaciones señaladas bajo restricciones de seguridad nacional. Los diseños de contingencia que utilizan silicio de nodo más antiguo o proveedores alternativos a menudo comprometen el rendimiento, obligando a los compradores a sopesar las penalizaciones de rendimiento frente al riesgo de calendario. Estos impactos complican las hojas de ruta de adquisición plurianuales y frenan el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Aceleradores Impulsan la Convergencia IA-HPC

Los aceleradores representaron USD 1,45 mil millones del tamaño del mercado de supercomputadoras en 2025, manteniendo las proyecciones de CAGR del 15,05% hasta 2031. Las GPU y los ASIC personalizados asumen la inferencia de inteligencia artificial junto con las simulaciones tradicionales de punto flotante, elevando el calor promedio a nivel de rack de 40 kW a 80 kW. Los proveedores de memoria tienen dificultades para satisfacer la demanda de HBM3E, lo que limita muchas construcciones de 2025. El almacenamiento hace la transición a NVMe sobre Fabrics, reduciendo los cuellos de botella de entrada/salida en cargas de trabajo con gran cantidad de datos.

Los procesadores retuvieron el 38,67% de la participación del mercado de supercomputadoras en 2025, aunque enfrentan una desaceleración en los ingresos unitarios a medida que los clientes asignan presupuestos más grandes a los aceleradores. Los proveedores pivotan hacia diseños basados en chiplets que se conectan de forma coherente a las GPU, requiriendo semántica de memoria unificada. El Software y los Servicios siguen siendo el segmento de mayor margen, donde los contratos de optimización superan los ciclos de hardware. Los ingresos por interconexión crecen en paralelo con el número de nodos, con líneas Ethernet de 800 Gbps e InfiniBand de 400 Gbps formando la columna vertebral de las topologías de próxima generación.

Por Tipo de Sistema: Los Clústeres Heterogéneos Avanzan

Las arquitecturas basadas en clústeres representaron USD 4,44 mil millones del tamaño del mercado de supercomputadoras en 2025, manteniendo su participación del 39,74% a medida que la estandarización facilita la adquisición. Mientras tanto, los sistemas heterogéneos registran una CAGR del 15,56%, combinando CPU, GPU y aceleradores de propósito específico bajo un único planificador para adaptarse a cargas de trabajo de inteligencia artificial y simulación. El procesamiento masivamente paralelo sigue siendo esencial para los modelos de QCD de red y meteorológicos que requieren cantidades extremas de nodos.

Los marcos de software como SYCL y las directivas de descarga de OpenMP allanan caminos de desarrollo más fluidos en chips diversos, elevando las tasas de utilización. Los proveedores que empaquetan GPU de alta densidad con nodos principales ricos en CPU aprovechan la demanda de instalaciones de investigación que buscan clústeres de doble propósito. Los sistemas vectoriales, aunque de nicho, encuentran una relevancia renovada en tareas de alineación genómica y cálculo de riesgos en tiempo real.

Por Modo de Implementación: El Impulso de la Nube se Consolida

Las ofertas en la nube generaron USD 4,59 mil millones del tamaño del mercado de supercomputadoras en 2025 y se prevé que crezcan a una CAGR del 19,98%. Los precios flexibles de pago por uso democratizan el acceso para las empresas emergentes y los laboratorios medianos que anteriormente no podían costear la propiedad en instalaciones propias. Los sectores de adopción temprana incluyen la simulación de vehículos autónomos y la renderización cinematográfica, ambos con necesidad de ráfagas esporádicas pero masivas de potencia de cómputo.

Las implementaciones en instalaciones propias, que aún representan el 58,94% de la participación del mercado de supercomputadoras en 2025, dependen de instalaciones con costos hundidos y estrictos mandatos de soberanía de datos. Las estrategias híbridas dominan entre las empresas de servicios financieros que mantienen los modelos de negociación de forma local mientras entrenan algoritmos en entornos de prueba en la nube. Los proveedores ahora agrupan racks de coubicación dentro de regiones de datos soberanas, combinando el cumplimiento normativo con capacidad elástica.

Por Escala de Procesamiento: Amanece la Era de la Exaescala

Las instalaciones de exaescala registraron USD 2,06 mil millones del tamaño del mercado de supercomputadoras en 2025 y se acelerarán a una CAGR del 26,18% a medida que los laboratorios nacionales trasladen los sistemas de proyectos piloto a producción. Los clústeres de pre-exaescala llenan el vacío para las instituciones que aún no están preparadas para los requisitos de energía y espacio de la exaescala completa, mientras que los sistemas petaescala siguen siendo elementos básicos rentables con una participación del 62,88% en 2025.

Los ecosistemas de software se adaptan; surgen nuevos modelos de memoria, esquemas de puntos de control y patrones de programación asíncrona para explotar la concurrencia de mil millones de vías. Las canalizaciones de entrenamiento para modelos de inteligencia artificial de billones de parámetros comparten cada vez más entornos de ejecución con códigos de clima y física, impulsando la colaboración interdisciplinaria.

Por Usuario Final: La Investigación en Salud se Dispara

El sector de Salud y Ciencias de la Vida absorbió USD 1,96 mil millones en gasto en 2025, registrando la CAGR más rápida del 15,44% de la industria de supercomputadoras. Las empresas de descubrimiento de fármacos como Recursion acortan los plazos mediante el cribado in silico, mientras que los centros de genómica procesan conjuntos de datos de pangenoma. El Gobierno y la Defensa, con una participación del 31,62% en 2025, siguen siendo compradores fundamentales que financian investigación clasificada en inteligencia artificial y materiales avanzados.

La manufactura aprovecha los gemelos digitales para la optimización en tiempo real del piso de producción, mientras que las empresas de servicios públicos simulan la dinámica de la red ante la variabilidad de las energías renovables. Los consorcios académicos gestionan el acceso compartido para departamentos más pequeños, ampliando la base de usuarios. Los clústeres de servicios financieros realizan ejecuciones de riesgo de Monte Carlo durante la noche, destacando el papel del HPC más allá de la ciencia pura.

Análisis Geográfico

América del Norte representó el 41,08% de los ingresos de 2025, ya que los Estados Unidos continuaron financiando proyectos exaescala de varios miles de millones de dólares, incluido el sistema Discovery complementario a El Capitan. La adopción de subvenciones de investigación basadas en la nube en Canadá amplió el acceso para las empresas emergentes afiliadas a universidades. Los proveedores de hiperescala actualizaron las zonas de disponibilidad regionales con tipos de instancias intensivas en inteligencia artificial, intensificando la competencia entre los integradores de sistemas por contratos de servicios gestionados.

Asia-Pacífico, avanzando a una CAGR del 12,55%, se beneficia de los despliegues petaescala de origen doméstico de China y la hoja de ruta Fugaku NEXT de Japón, que apunta a un rendimiento de 5 a 10 veces el actual para 2030. India amplía sus misiones de infraestructura pública digital, destinando fondos a aplicaciones de genómica y clima que requieren soberanía de cómputo localizada. Australia y Singapur cofinancian centros regionales de sistemas terrestres, impulsando la demanda de clústeres de gama media.

Europa mantiene un crecimiento estable gracias a las subvenciones de la Empresa Conjunta EuroHPC que distribuyen capacidad entre Alemania, Finlandia e Italia. Las cláusulas de soberanía empujan a los compradores hacia hardware de arquitectura abierta combinado con pilas de software desarrolladas en la Unión Europea. La volatilidad de los precios de la energía impulsa la construcción de centros de datos nórdicos, aprovechando la hidroelectricidad baja en carbono para albergar nodos de investigación pública y comercial de doble propósito. Oriente Medio financia fábricas de inteligencia artificial, como HUMAIN de Arabia Saudita, para diversificar las economías más allá de los hidrocarburos. La iniciativa brasileña de USD 4 mil millones de América del Sur eleva el rango regional en las listas TOP500 y abre la colaboración con socios académicos de todo el mundo.

Panorama Competitivo

Una consolidación moderada define el campo de proveedores. Hewlett Packard Enterprise aprovecha su legado Cray para dominar los contratos de laboratorios nacionales, agrupando interconexiones Slingshot con cadenas de herramientas de software optimizadas. Dell Technologies y Lenovo compiten por la amplitud, compitiendo intensamente en el costo total de propiedad para clústeres de gama media. La hoja de ruta de GPU de NVIDIA ancla muchas adquisiciones; las escaseces en 2024 expusieron la dependencia de los compradores, pero reforzaron su bloqueo a través de las bibliotecas CUDA. Los procesadores EPYC de AMD cierran las brechas de rendimiento en operaciones enteras y, tras la adquisición de ZT Systems, ofrecen racks integrados verticalmente que atraen a los centros de datos con enfoque en inteligencia artificial.

Los proveedores de nube ahora compiten por cargas de trabajo anteriormente reservadas para sistemas en instalaciones propias de gran escala. Amazon Web Services comercializa el silicio Trainium e Inferentia, eludiendo la escasez de GPU al ser propietario de las cadenas de suministro. El anuncio del clúster de zettaescala de Oracle pivota la conversación hacia ofertas de exaescala como servicio, intensificando las guerras de precios. Las empresas emergentes como Cerebras Systems suministran motores a escala de oblea adaptados al entrenamiento de modelos de lenguaje, obligando a los fabricantes de equipos originales establecidos a explorar aceleradores específicos de dominio.

Las empresas especializadas en tecnología de refrigeración ganan peso estratégico; los prototipos de inmersión líquida por debajo de 10 °C logran más de 1,5 PFLOPS por rack, ayudando a los operadores a controlar las facturas de energía. Los proveedores de middleware que orquestan cargas de trabajo híbridas de inteligencia artificial y simulación obtienen valoraciones más altas a medida que los compradores buscan capas de abstracción que eliminen la complejidad del hardware.

Líderes de la Industria de Supercomputadoras

Atos SE

Intel Corporation

Hewlett Packard Enterprise Co.

Dell EMC (Dell Technologies Inc.)

Fujitsu Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Georgia Tech obtuvo USD 20 millones de la Fundación Nacional de Ciencias para construir la supercomputadora Nexus AI, con una capacidad pico objetivo de 400 petaflops.

- Junio de 2025: QuEra publicó orientaciones sobre la integración de aceleradores cuánticos en pilas HPC, señalando el creciente interés en los sistemas híbridos cuántico-clásicos.

- Mayo de 2025: El programa HUMAIN de Arabia Saudita firmó compras de GPU plurianuales por un total de varios cientos de miles de chips, con un presupuesto de hasta USD 10 mil millones para cómputo de inteligencia artificial.

- Abril de 2025: RIKEN confirmó el desarrollo de Fugaku NEXT para ofrecer un rendimiento de 5 a 10 veces el actual para 2030.

- Marzo de 2025: Fujitsu entregó una actualización de cuádruple capacidad a la Agencia Meteorológica de Japón para el modelado de fenómenos meteorológicos extremos.

Alcance del Informe Global del Mercado de Supercomputadoras

Las supercomputadoras superan a las computadoras estándar en velocidad de procesamiento gracias a sus múltiples procesadores. Este diseño facilita la conmutación rápida de circuitos, lo que permite a los usuarios acceder y procesar grandes cantidades de datos de forma ágil.

El mercado de supercomputadoras está segmentado por usuarios finales (industrias comerciales, entidades gubernamentales e instituciones de investigación) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Procesador (CPU) |

| Aceleradores (GPU/ASIC) |

| Memoria |

| Almacenamiento |

| Interconexión |

| Software y Servicios |

| Basado en Clústeres |

| Procesamiento Masivamente Paralelo (MPP) |

| Acelerado / Heterogéneo |

| Vectorial |

| En Instalaciones Propias |

| Basado en la Nube (HPC como Servicio) |

| Híbrido |

| Petaescala |

| Pre-Exaescala |

| Exaescala |

| Gobierno y Defensa |

| Institutos Académicos y de Investigación |

| Servicios Financieros |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Procesador (CPU) | ||

| Aceleradores (GPU/ASIC) | |||

| Memoria | |||

| Almacenamiento | |||

| Interconexión | |||

| Software y Servicios | |||

| Por Tipo de Sistema | Basado en Clústeres | ||

| Procesamiento Masivamente Paralelo (MPP) | |||

| Acelerado / Heterogéneo | |||

| Vectorial | |||

| Por Modo de Implementación | En Instalaciones Propias | ||

| Basado en la Nube (HPC como Servicio) | |||

| Híbrido | |||

| Por Escala de Procesamiento | Petaescala | ||

| Pre-Exaescala | |||

| Exaescala | |||

| Por Usuario Final | Gobierno y Defensa | ||

| Institutos Académicos y de Investigación | |||

| Servicios Financieros | |||

| Salud y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Energía y Servicios Públicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en computación de alto rendimiento a nivel mundial?

Los ingresos globales en el mercado de supercomputadoras están creciendo a una CAGR del 11,18% entre 2026 y 2031, impulsados por el financiamiento de exaescala y las cargas de trabajo de inteligencia artificial.

¿Qué región muestra el crecimiento más rápido en la adopción de computación a gran escala?

Asia-Pacífico registra una CAGR del 12,55% hasta 2031, impulsada por los programas nacionales de China, Japón e India.

¿Por qué los aceleradores se están volviendo más importantes que las CPU tradicionales?

Las tareas de inteligencia artificial y aprendizaje automático dominan las nuevas cargas de trabajo, y los aceleradores como las GPU ofrecen un mayor rendimiento tensorial que los procesadores de propósito general.

¿Qué desafíos limitan la expansión inmediata de los sistemas exaescala?

El alto consumo de energía, la escasez de chips de nodo avanzado y la escasez de talento en programación paralela limitan los despliegues a corto plazo.

¿Las ofertas en la nube reemplazarán a todas las supercomputadoras en instalaciones propias?

No; los clústeres en instalaciones propias siguen siendo vitales para las necesidades de seguridad y soberanía de datos, aunque el HPC en la nube crece más rápido a una CAGR del 19,98%.

Última actualización de la página el: