Tamaño y Participación del Mercado de Estaciones de Trabajo de Escritorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.04% CAGR |

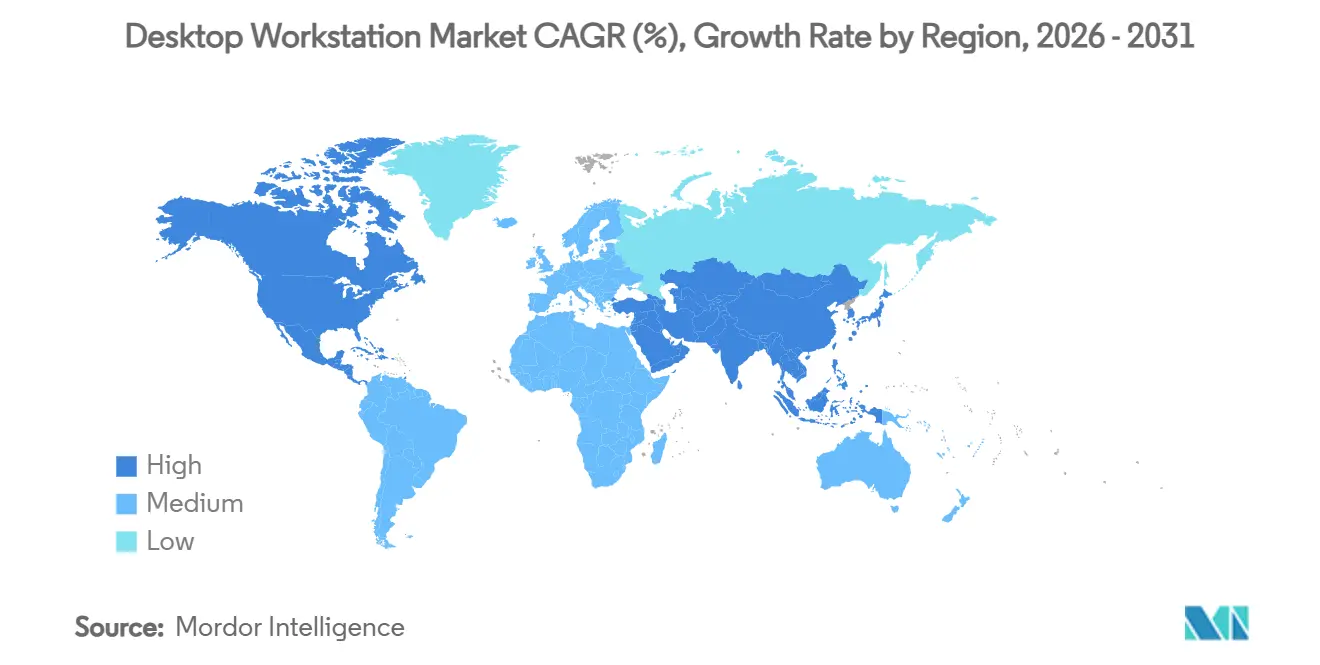

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

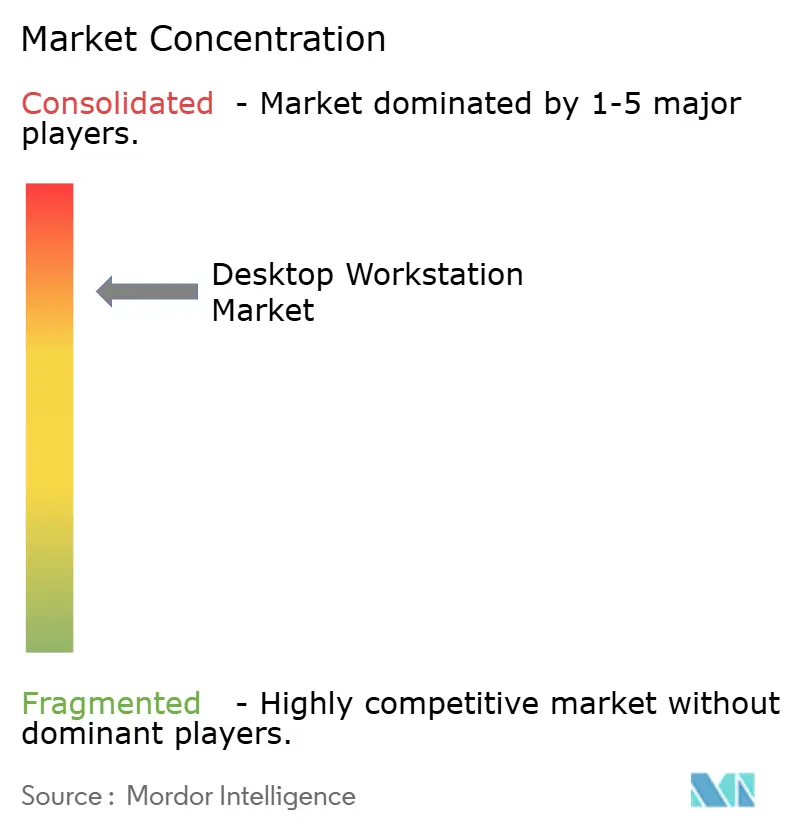

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Trabajo de Escritorio por Mordor Intelligence

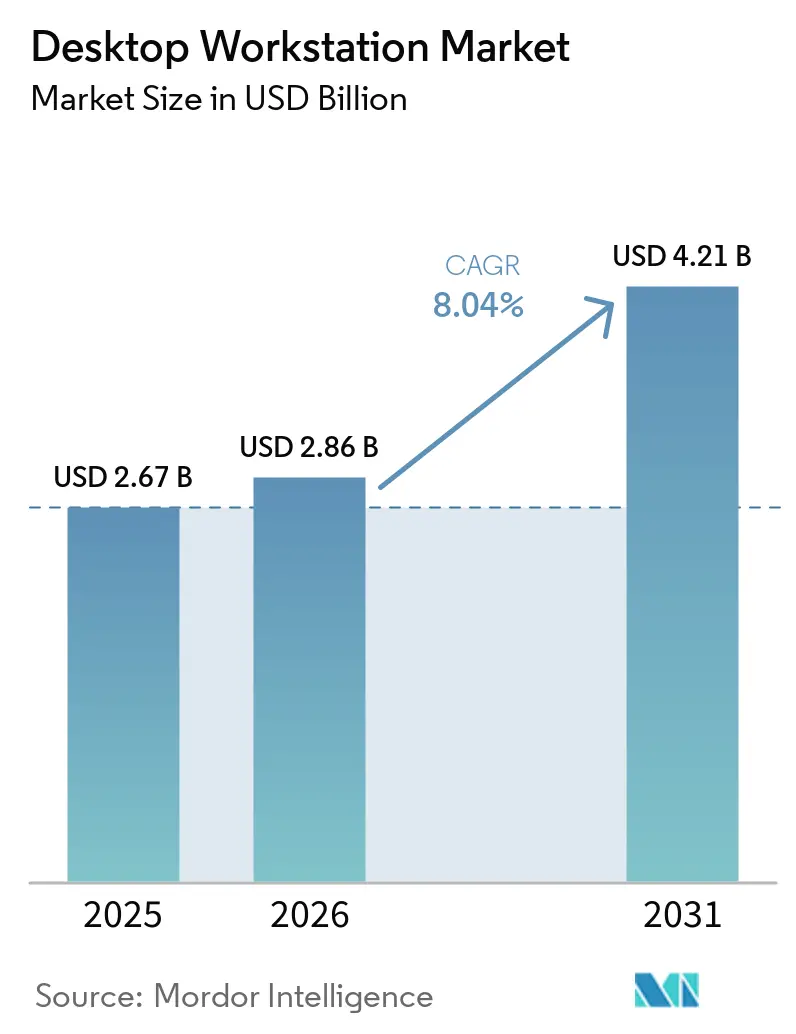

El tamaño del mercado de estaciones de trabajo de escritorio se expandió de USD 2,67 mil millones en 2025 a USD 2,86 mil millones en 2026 y se proyecta que alcance USD 4,21 mil millones en 2031, avanzando a una CAGR del 8,04% durante 2026-2031. La demanda se está acelerando a medida que las empresas reequilibran sus estrategias de IA híbrida, trasladando más cargas de trabajo de inferencia y visualización de vuelta al cómputo local por ventajas de costo, cumplimiento normativo y latencia. El renovado enfoque en el procesamiento en las instalaciones propias se desarrolla junto con una actualización tecnológica que combina arquitecturas densas en GPU con CPU de alto número de núcleos, extendiendo la relevancia de las estaciones de trabajo incluso a medida que proliferan las opciones en la nube. Los proveedores se diferencian mediante diseños con refrigeración líquida, expansores de chasis modulares y software incluido que simplifica la migración entre entornos de escritorio y centros de datos. La sensibilidad al precio entre las pequeñas y medianas empresas modera el crecimiento en volumen, aunque los servicios de valor agregado, como la implementación personalizada y los contratos de soporte plurianuales, continúan atrayendo a compradores del segmento premium. En conjunto, estas corrientes cruzadas sientan las bases para una expansión sostenida de dígito medio durante el horizonte de pronóstico.

Conclusiones Clave del Informe

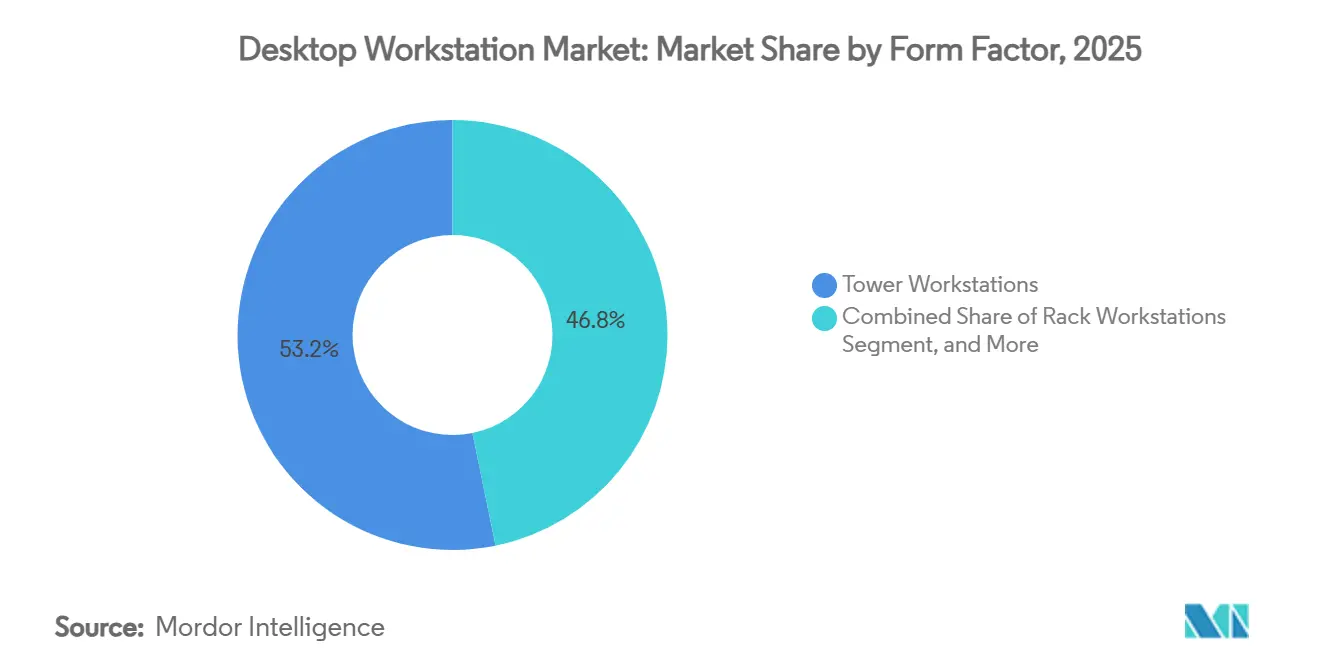

- Por factor de forma, las estaciones de trabajo tipo torre representaron el 53,21% de la participación del mercado de estaciones de trabajo de escritorio en 2025, y se proyecta que los sistemas de rack lideren el crecimiento con una CAGR del 8,84% hasta 2031.

- Por tipo de procesador, las plataformas basadas en x86 mantuvieron una participación del 74,36% en 2025, mientras que se prevé que las unidades basadas en ARM se expandan a una CAGR del 8,96%.

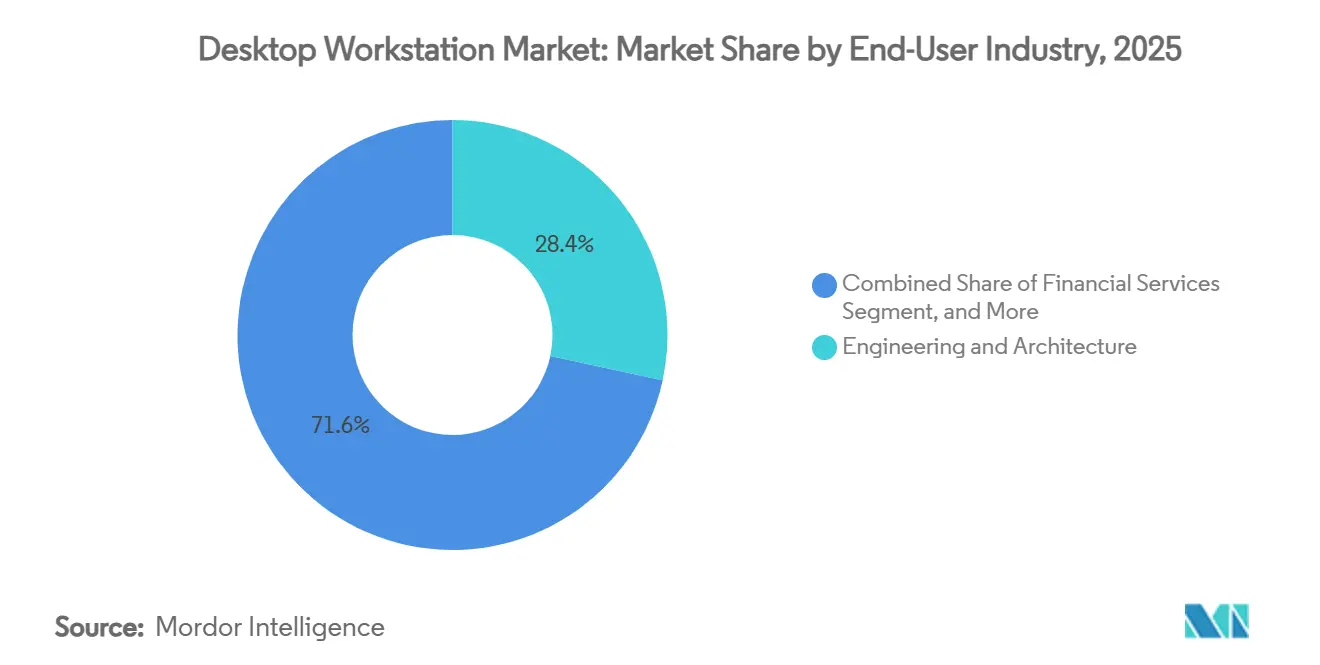

- Por industria del usuario final, la ingeniería y la arquitectura representaron el 28,37% de los ingresos en 2025, mientras que las cargas de trabajo de investigación científica son las de mayor crecimiento, con una CAGR del 9,44%.

- Por canal de ventas, las ventas directas representaron el 62,19% de los ingresos en 2025 y registran una CAGR del 8,24% hasta 2031.

- Por geografía, América del Norte concentró el 39,49% de la participación en 2025, con Asia-Pacífico avanzando a una CAGR del 9,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Estaciones de Trabajo de Escritorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Cargas de Trabajo de IA y Trazado de Rayos en Tiempo Real | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las Demandas de Creación de Contenido en Canalizaciones de Producción Virtual | +1.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición al Trabajo Híbrido que Impulsa la Demanda de Estaciones de Trabajo en Rack con Capacidad Remota | +1.0% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Uso Creciente de Simulación de Ingeniería que Requiere CPU de Alto Número de Núcleos | +0.9% | Global, fuerte en centros de fabricación de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia el Procesamiento de Datos Seguro en las Instalaciones Propias en Industrias Sensibles | +0.8% | Europa (GDPR), América del Norte (servicios financieros, salud) | Mediano plazo (2-4 años) |

| Surgimiento de Estaciones de Trabajo Basadas en ARM Optimizadas para la Eficiencia Energética | +0.6% | Asia-Pacífico y Europa, adopción temprana en iniciativas de IA soberana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Cargas de Trabajo de IA y Trazado de Rayos en Tiempo Real

Las empresas están renovando sus flotas para acomodar el ajuste fino local de modelos de lenguaje de gran escala y el trazado de rutas de calidad cinematográfica. La GPU RTX PRO 6000 Blackwell de NVIDIA, lanzada en marzo de 2026, incorpora núcleos RT de cuarta generación y unidades RTX Mega Geometry que permiten construcciones de escenas interactivas para la producción virtual. La torre Precision 9 T6 de Dell admite hasta cinco GPU de 300 vatios y 4 terabytes de memoria DDR5 ECC, convirtiendo los sistemas de escritorio en mini-clústeres para flujos de trabajo de IA multiagente. Los datos de prueba de HP mostraron que el uso compartido de GPU Z Boost logró una renderización 5,7 veces más rápida en CATIA y Siemens NX, demostrando que las estaciones de trabajo en red estrecha pueden sustituir a las granjas de renderizado remoto. El cambio está inclinando los presupuestos hacia configuraciones densas en GPU y reforzando el papel estratégico del mercado de estaciones de trabajo de escritorio en el desarrollo de IA y la visualización.

Aumento de las Demandas de Creación de Contenido en Canalizaciones de Producción Virtual

Los escenarios de volumen LED superaron las 300 instalaciones en todo el mundo a finales de 2025, creando una necesidad persistente de sistemas capaces de transmitir imágenes HDR de 10 bits a 60 fotogramas por segundo a paredes de millones de píxeles. La familia Blackwell de NVIDIA integra núcleos Tensor de quinta generación que aceleran la eliminación de ruido basada en IA, permitiendo a estudios más pequeños lograr una producción de calidad cinematográfica con menos GPU.[1]NVIDIA Corporation, "NVIDIA lanza sistemas de computación personal DGX con prioridad en IA junto con fabricantes de computadoras globales," nvidianews.nvidia.com La ThinkStation P5 Gen 2 de Lenovo aloja dos tarjetas RTX PRO 6000 Blackwell Max-Q en un gabinete listo para rack, conectando la iteración en el escritorio con la infraestructura de estudio. A medida que la composición en tiempo real se convierte en una práctica habitual, las agencias creativas especifican cada vez más paquetes de estaciones de trabajo que integran almacenamiento optimizado para baja latencia y redes de 25 gigabits, impulsando los ingresos de periféricos de alto margen.

Transición al Trabajo Híbrido que Impulsa la Demanda de Estaciones de Trabajo en Rack con Capacidad Remota

Los modelos remotos se basan en una asignación 1:1 entre el hardware montado en rack y los usuarios fuera de las instalaciones, preservando la capacidad de respuesta de las aplicaciones al tiempo que se alivian las restricciones de espacio en la oficina. El Z4 Rack G6i de HP combina CPU Intel Xeon W-600 con GPU NVIDIA Blackwell en un formato 2U que se adapta a las filas estándar de los centros de datos. El CoreStation de Dell, presentado en 2025, aplica una lógica similar, proporcionando a los ingenieros recursos dedicados sin atarlos a un escritorio físico. Donde se dispone de enlaces de 100 megabits por segundo, la experiencia del usuario rivaliza con la de las torres locales, impulsando el mercado de estaciones de trabajo de escritorio hacia implementaciones centralizadas que aún se contabilizan como ventas de unidades individuales.

Uso Creciente de Simulación de Ingeniería que Requiere CPU de Alto Número de Núcleos

Las tareas de elementos finitos y dinámica de fluidos, antes relegadas a clústeres, ahora se ejecutan en CPU con más de 96 núcleos. El Threadripper PRO 9000 WX-Series de AMD incorpora 192 hilos en un único zócalo y supera al Xeon W9-3595X de Intel en un 107% en las pruebas de referencia de Autodesk Revit.[2]Advanced Micro Devices, "Dell x AMD: Reinventando las Estaciones de Trabajo, Avanzando en IA," amd.com La protección de la propiedad intelectual y la programación predecible motivan a las empresas automotrices y aeroespaciales a mantener los datos CAD sensibles en sus instalaciones, reforzando los presupuestos para estaciones de trabajo en los corredores de fabricación de Europa y Asia-Pacífico. A medida que la simulación se integra más profundamente en los flujos de trabajo de gemelos digitales, los proveedores de estaciones de trabajo que obtienen certificaciones de proveedores independientes de software para las suites de Ansys, Siemens y Dassault capturan una parte desproporcionada del gasto en renovación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Estaciones de Trabajo en la Nube que Reducen los Ciclos de Actualización de Hardware | -1.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro para GPU Avanzadas y Conjuntos de Chips | -0.9% | Global, agudo en la fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Precios de Venta Promedio que Limitan la Adopción en las Pymes | -0.7% | Global, más pronunciado en América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Obsolescencia Rápida Debido a las Hojas de Ruta Aceleradas de CPU y GPU | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Estaciones de Trabajo en la Nube que Reducen los Ciclos de Actualización de Hardware

Las ofertas de Escritorio como Servicio permiten a las empresas alquilar tiempo de GPU por hora, proporcionando una alternativa rentable a la compra directa de hardware costoso. Este enfoque extiende los intervalos de reemplazo de los sistemas en las instalaciones propias del típico período de 3 años a hasta 5 años, permitiendo a las empresas optimizar sus gastos de capital. El modelo es particularmente adecuado para gestionar picos episódicos de renderizado y diseño, donde la demanda de recursos de computación de alto rendimiento fluctúa. Sin embargo, este cambio en los patrones de uso ha llevado a una disminución en los envíos anuales de unidades, especialmente en regiones con conectividad de fibra óptica robusta. En dichas áreas, la latencia mínima de red garantiza un rendimiento fluido, haciendo que el Escritorio como Servicio sea una opción más atractiva. Los usuarios prefieren cada vez más los clientes ligeros para acceder a plataformas en la nube como AWS, Azure o instancias de NVIDIA DGX Cloud. Esta estrategia permite a las organizaciones diferir gastos de capital significativos hasta que sus cargas de trabajo se estabilicen, ofreciendo mayor flexibilidad y escalabilidad en la gestión de su infraestructura de TI.

Volatilidad de la Cadena de Suministro para GPU Avanzadas y Conjuntos de Chips

La escasez de HBM3E y los lentos incrementos de rendimiento de GDDR7 empujan los plazos de entrega de los fabricantes de equipos originales a ventanas de varios meses. NVIDIA priorizó los volúmenes de GB200 y H200 para centros de datos sobre las unidades de estaciones de trabajo durante el lanzamiento de Blackwell en 2026, obligando a Dell, HP y Lenovo a racionar las tarjetas de gama alta. El QuietBox 2 de Tenstorrent eludió los cuellos de botella utilizando GDDR6, aunque sacrificó ancho de banda en el entrenamiento de IA con uso intensivo de memoria. Hasta que la oferta de memoria se estabilice, los precios y la disponibilidad fluctuarn, complicando los planes de adquisición en todo el mercado de estaciones de trabajo de escritorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Los Sistemas de Rack Ganan Tracción en el Trabajo Híbrido

Las estaciones de trabajo en rack generaron una CAGR del 8,84% hasta 2031, mientras que las torres retuvieron el 53,21% de los ingresos de 2025, destacando la coexistencia de estos dos formatos en lugar de que uno canibalice al otro en el mercado de estaciones de trabajo de escritorio. Los equipos de TI prefieren cada vez más las estaciones de trabajo en rack para centralizar matrices de GPU de varios kilovatios dentro de entornos de refrigeración controlados. Este enfoque de diseño está ejemplificado por el Z8 Fury G6i de HP, que admite hasta cuatro GPU RTX PRO 6000 Blackwell mientras mantiene un uso eficiente del espacio de oficina al evitar la ocupación de los planos de planta.

Los modelos de estaciones de trabajo de factor de forma pequeño y móviles atienden a entornos con espacio limitado, pero generalmente están limitados a configuraciones de una sola GPU. Por ejemplo, la ThinkPad P1 Gen 9 de Lenovo cuenta con una NPU de 55 TOPS, lo que demuestra que el silicio de clase portátil ahora puede manejar tareas de inferencia de IA de nivel básico.[3]Lenovo Group, "Lenovo se asocia con NVIDIA en el Programa de Fábricas de IA de Gigavatios," news.lenovo.com Además, los paneles laterales modulares, como el Panel Lateral Máximo de HP, mejoran la longevidad de las estaciones de trabajo tipo torre al permitir a las empresas retrasar la transición a sistemas de rack mientras aún acomodan GPU más grandes. Los proveedores que equilibran eficazmente la gestión térmica y los niveles de ruido están bien posicionados para capturar la demanda incremental en el mercado de estaciones de trabajo de escritorio, particularmente en industrias como los estudios creativos y las salas de operaciones financieras, donde el rendimiento y la fiabilidad son críticos.

Por Tipo de Procesador: ARM Desafía la Hegemonía de x86

Las plataformas x86 controlaron el 74,36% de los ingresos de 2025, manteniendo su dominio en el mercado de estaciones de trabajo de escritorio. Sin embargo, se proyecta que las configuraciones basadas en ARM crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,96%, aumentando gradualmente su participación de mercado para 2031. Este crecimiento está impulsado por los avances en la arquitectura ARM, que ofrecen mayor eficiencia energética y escalabilidad del rendimiento, haciéndolas cada vez más atractivas para casos de uso específicos. El DGX Spark de NVIDIA, que combina chips Grace-Blackwell con 128 gigabytes de memoria unificada, ejemplifica esta tendencia al ofrecer aproximadamente 1 petaflop de potencia de cómputo de IA dentro de un envolvente de potencia inferior a 600 vatios, mostrando el potencial de los sistemas basados en ARM en la computación de alto rendimiento.

RISC-V, aunque todavía en sus etapas iniciales, está emergiendo como un actor influyente en el mercado. El QuietBox 2 de Tenstorrent, con un precio de USD 9.999, equipado con 480 núcleos Tensix y refrigeración líquida, está diseñado para compradores de cómputo soberano que priorizan los conjuntos de instrucciones abiertos para mayor control y flexibilidad. Además, el perfil RVA23 de RISC-V International y el soporte de ACPI 6.6 agilizan el desarrollo de firmware, simplificando la implementación de sistemas operativos de escritorio. Aunque otros tipos de procesadores siguen siendo de nicho, representan oportunidades estratégicas en el mercado, particularmente para aceleradores post-Moore dirigidos a laboratorios gubernamentales e instituciones de investigación especializadas. Estos desarrollos destacan la creciente diversificación en las tecnologías de procesadores dentro del mercado de estaciones de trabajo de escritorio.

Por Industria del Usuario Final: La Investigación Científica Supera a los Sectores Verticales Tradicionales

La ingeniería y la arquitectura representaron el 28,37% de las ventas de 2025, impulsadas por la adopción generalizada de herramientas de Diseño Asistido por Computadora (CAD) y Modelado de Información de Construcción (BIM), que siguen siendo fundamentales para estas industrias. Sin embargo, la investigación científica está emergiendo como el segmento de más rápido crecimiento del mercado de estaciones de trabajo de escritorio, con una CAGR del 9,44%. Este crecimiento está impulsado por el creciente traslado de tareas computacionalmente intensivas, como el plegamiento de proteínas, la dinámica molecular y la genómica, desde clústeres de computación compartida hacia nodos de escritorio. Por ejemplo, el QuietBox 2 de Tenstorrent demostró sus capacidades al predecir una estructura de 686 aminoácidos en tan solo 49 segundos, un rendimiento 55 veces más rápido que los cómputos tradicionales basados únicamente en CPU.

La industria de medios y entretenimiento continúa invirtiendo fuertemente en flujos de trabajo de corrección de color en tiempo real y animación, que requieren estaciones de trabajo de escritorio de alto rendimiento. Sin embargo, la tendencia de externalizar las tareas de renderizado por lotes a servicios en la nube está ejerciendo una presión a la baja sobre los precios de las estaciones de trabajo. Mientras tanto, sectores como la salud, las ciencias de la vida y los servicios financieros continúan demandando estaciones de trabajo de escritorio. Esta estabilidad se atribuye a la necesidad de cumplir con regulaciones estrictas, incluidas HIPAA (Ley de Portabilidad y Responsabilidad del Seguro Médico), GDPR (Reglamento General de Protección de Datos) y los estándares de modelado de riesgos. Estos requisitos garantizan la relevancia continua de las estaciones de trabajo de escritorio para gestionar flujos de trabajo de datos regulados, apoyando así el tamaño general del mercado.

Por Canal de Ventas: Las Ventas Directas Sostienen el Posicionamiento Premium

La participación directa representó el 62,19% de la facturación de 2025 y se proyecta que crezca a una CAGR del 8,24%. Este crecimiento está impulsado por ofertas como la configuración personalizada del BIOS, los servicios de instalación en el sitio y los niveles de soporte plurianuales, que ayudan a compensar el aumento de los costos de los componentes. Los principales actores como Dell, HP y Lenovo han establecido equipos especializados para gestionar las auditorías de certificación de proveedores independientes de software, garantizando la estabilidad y fiabilidad de las aplicaciones para sus clientes.

Los canales indirectos, por otro lado, atienden a cuentas sensibles al costo. Los integradores de sistemas como BOXX y Puget Systems se destacan al ofrecer características únicas como refrigeración líquida y capacidades de overclocking. La dinámica regional juega un papel significativo en la configuración de estas estrategias de ventas. En América del Norte, las prácticas de adquisición maduras favorecen las relaciones directas con los fabricantes, mientras que en la región de Asia-Pacífico se prefieren los distribuidores de valor agregado por su capacidad de ofrecer opciones de financiamiento localizadas y soporte en el idioma local. Estas variaciones en las preferencias regionales contribuyen a la agilidad y adaptabilidad de la industria de estaciones de trabajo de escritorio en diferentes modalidades de ventas.

Análisis Geográfico

América del Norte representó el 39,49% de los ingresos de 2025, ya que las empresas estadounidenses renovaron su hardware de IA, aunque el crecimiento se está moderando en comparación con el de las regiones emergentes. Las fuerzas regulatorias como HIPAA y los estatutos de privacidad a nivel estatal continúan anclando las cargas de trabajo localmente, salvaguardando una base de demanda incluso a medida que aumenta la adopción de la nube. Además, la región se beneficia de una infraestructura de TI madura y una fuerte presencia de los principales actores del mercado, lo que garantiza una demanda constante de estaciones de trabajo de escritorio de alto rendimiento. La creciente adopción de aplicaciones impulsadas por IA en industrias como la salud, las finanzas y la manufactura apoya aún más la estabilidad del mercado.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 9,04% proyectada hasta 2031. El impulso de autosuficiencia en semiconductores de China eleva los presupuestos para estaciones de trabajo en automatización del diseño electrónico, mientras que las expansiones de fundiciones de Corea del Sur y las iniciativas de IA soberana de Japón aceleran las ventas de unidades. El sector de servicios de ingeniería de India aprovecha el cómputo local para reducir el tráfico de red de área amplia, aumentando la penetración del mercado de estaciones de trabajo de escritorio para tareas de CAD y simulación. Además, la rápida industrialización de la región y las crecientes inversiones en actividades de I+D están impulsando la demanda de soluciones de computación avanzadas. El auge de la manufactura inteligente y la adopción de tecnologías de la Industria 4.0 también están impulsando el crecimiento del mercado de estaciones de trabajo de escritorio en esta región.

Europa registra ganancias constantes en medio de la aplicación del GDPR. El sector automotriz de Alemania utiliza simulaciones de gemelos digitales, y las salas de operaciones del Reino Unido prefieren torres ricas en GPU para análisis de submilisegundos. El enfoque de la región en la sostenibilidad y las tecnologías energéticamente eficientes también está influyendo en los diseños de las estaciones de trabajo, con proveedores que introducen productos alineados con estas prioridades. América del Sur, junto con Oriente Medio y África, muestran una adopción menor pero creciente en construcción, medios y energía, limitada por la sensibilidad al precio y el financiamiento limitado de los proveedores. Sin embargo, las crecientes iniciativas de transformación digital y el apoyo gubernamental a los avances tecnológicos están mejorando gradualmente las condiciones del mercado en estas regiones. Los proveedores que adapten los incentivos de canal y el soporte en idioma local podrán desbloquear una participación incremental, especialmente atendiendo las necesidades únicas de las pequeñas y medianas empresas en estos mercados.

Panorama Competitivo

Dell Technologies, HP Inc. y Lenovo Group representan conjuntamente una mayoría significativa de los envíos de unidades, aprovechando su escala de adquisición y sus sólidas relaciones con los Proveedores Independientes de Software para asegurar las hojas de ruta de certificación. Estas empresas han mantenido consistentemente sus posiciones de liderazgo integrando tecnologías de vanguardia en sus líneas de productos. En marzo de 2026, las tres introdujeron nuevas líneas con GPU NVIDIA Blackwell y CPU Intel Xeon W-600, que combinan alto rendimiento con compatibilidad futura para satisfacer las demandas cambiantes del mercado. El Pro Max de Dell con GB300 ofrece una migración de cargas de trabajo sin interrupciones al vincularse directamente con Dell AI Factory, mientras que el Z Boost de HP mejora la eficiencia operativa al agrupar la capacidad de GPU entre departamentos, atendiendo los requisitos a nivel empresarial.

Mientras tanto, las arquitecturas alternativas están logrando avances significativos en el mercado. El DGX Spark basado en ARM de NVIDIA, las plataformas vinculadas a MONAKA de Fujitsu y el QuietBox 2 RISC-V de Tenstorrent están ganando terreno entre los compradores que priorizan la eficiencia energética, los ecosistemas abiertos o las arquitecturas alternativas. Estas plataformas están diseñadas para abordar necesidades específicas, como reducir el consumo de energía o permitir una mayor personalización. Los fabricantes especializados como BOXX, Puget Systems y Velocity Micro también están creando un nicho al ofrecer soluciones altamente especializadas, incluidos sistemas de refrigeración líquida personalizados y GPU con overclocking. Al centrarse en la calidad del servicio y las configuraciones a medida, estas empresas utilizan enfoques centrados en el cliente para competir eficazmente, incluso frente a actores más grandes.

Además, las Unidades de Procesamiento Neuronal integradas en los chips Intel Core Ultra y AMD Ryzen AI ofrecen hasta 55 TOPS (Tera Operaciones Por Segundo), lo que permite a las estaciones de trabajo móviles de gama media realizar tareas de inferencia en el dispositivo de manera más eficiente. Este avance es particularmente significativo para los profesionales que requieren cargas de trabajo impulsadas por IA sin depender de soluciones basadas en la nube. Además, los nuevos estándares de firmware de RISC-V están reduciendo las barreras de entrada para desarrolladores y fabricantes, fomentando la innovación y la competencia.[4]DeepComputing, "DC-ROMA PC de IA RISC-V," deepcomputing.io Estos desarrollos indican que el mercado de estaciones de trabajo de escritorio probablemente presentará un panorama de CPU más diverso y heterogéneo para finales de la década, impulsado tanto por líderes establecidos como por nuevos competidores emergentes.

Líderes de la Industria de Estaciones de Trabajo de Escritorio

Fujitsu Limited

HP Inc.

Apple Inc.

Dell Technologies Inc.

Lenovo Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: HP Inc. presentó el Z8 Fury G6i con hasta cuatro GPU RTX PRO 6000 Blackwell Max-Q y presentó el expansor de chasis Max Side Panel.

- Marzo de 2026: Dell Technologies lanzó la torre Precision 9 T6 y el sistema de escritorio Pro Max con GB300.

- Marzo de 2026: Lenovo presentó la estación de trabajo de escritorio ThinkStation P5 Gen 2, la estación de trabajo móvil ThinkPad P1 Gen 9 y una prueba de concepto de batería de ánodo de silicio de 1.000 Wh/L.

- Marzo de 2026: Tenstorrent comenzó a enviar la estación de trabajo de IA RISC-V QuietBox 2 con refrigeración líquida a un precio de entrada de USD 9.999.

Alcance del Informe Global del Mercado de Estaciones de Trabajo de Escritorio

El Mercado de Estaciones de Trabajo de Escritorio es la industria global que abarca el diseño, desarrollo, fabricación y distribución de sistemas de computación de alto rendimiento específicamente diseñados para manejar cargas de trabajo profesionales de uso intensivo de cómputo, con gran demanda de gráficos y de misión crítica. Estos sistemas se utilizan ampliamente en dominios que requieren potencia de procesamiento avanzada, fiabilidad, escalabilidad y precisión, como el renderizado 3D, la simulación, el análisis de datos y los flujos de trabajo de diseño complejos.

El Informe del Mercado de Estaciones de Trabajo de Escritorio está Segmentado por Factor de Forma (Torre, Factor de Forma Pequeño, Rack y Móvil o Todo en Uno), Tipo de Procesador (Basado en x86, Basado en ARM, RISC-V y Otros Procesadores), Industria del Usuario Final (Medios y Entretenimiento, Ingeniería y Arquitectura, Salud y Ciencias de la Vida, Servicios Financieros, Investigación Científica y Otras Industrias del Usuario Final), Canal de Ventas (Directo e Indirecto o Revendedor) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Estaciones de Trabajo Tipo Torre |

| Estaciones de Trabajo de Factor de Forma Pequeño |

| Estaciones de Trabajo en Rack |

| Estaciones de Trabajo Móviles o Todo en Uno |

| Estaciones de Trabajo Basadas en x86 |

| Estaciones de Trabajo Basadas en ARM |

| Estaciones de Trabajo RISC-V |

| Otros Tipos de Procesadores |

| Medios y Entretenimiento |

| Ingeniería y Arquitectura |

| Salud y Ciencias de la Vida |

| Servicios Financieros |

| Investigación Científica |

| Otras Industrias del Usuario Final |

| Ventas Directas |

| Ventas Indirectas o a través de Revendedor |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Factor de Forma | Estaciones de Trabajo Tipo Torre | ||

| Estaciones de Trabajo de Factor de Forma Pequeño | |||

| Estaciones de Trabajo en Rack | |||

| Estaciones de Trabajo Móviles o Todo en Uno | |||

| Por Tipo de Procesador | Estaciones de Trabajo Basadas en x86 | ||

| Estaciones de Trabajo Basadas en ARM | |||

| Estaciones de Trabajo RISC-V | |||

| Otros Tipos de Procesadores | |||

| Por Industria del Usuario Final | Medios y Entretenimiento | ||

| Ingeniería y Arquitectura | |||

| Salud y Ciencias de la Vida | |||

| Servicios Financieros | |||

| Investigación Científica | |||

| Otras Industrias del Usuario Final | |||

| Por Canal de Ventas | Ventas Directas | ||

| Ventas Indirectas o a través de Revendedor | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de estaciones de trabajo de escritorio en 2031?

Se prevé que alcance USD 4,21 mil millones en 2031, reflejando una CAGR del 8,04% durante 2026-2031.

¿Qué factor de forma se está expandiendo más rápidamente?

Se proyecta que las estaciones de trabajo en rack avancen a una CAGR del 8,84%, ya que las configuraciones de trabajo híbrido favorecen el hardware con capacidad remota.

¿Qué participación tuvieron los sistemas x86 en 2025?

Las plataformas x86 capturaron el 74,36% de la participación del mercado de estaciones de trabajo de escritorio en 2025.

¿Por qué Asia-Pacífico está creciendo más rápidamente que América del Norte?

La digitalización de la manufactura, el diseño de semiconductores y los programas de IA respaldados por el gobierno impulsan una CAGR del 9,04% en la región, superando a la base madura de América del Norte.

¿Qué grupo de usuarios finales muestra la tasa de crecimiento más alta?

Las cargas de trabajo de investigación científica lideran con una CAGR del 9,44% gracias a las tareas de plegamiento de proteínas, dinámica molecular y genómica que favorecen la aceleración local por GPU.

¿Cómo están diferenciando sus productos los proveedores?

Las principales empresas integran GPU Blackwell, refrigeración líquida y chasis modulares, al tiempo que incluyen software que conecta los flujos de trabajo de IA en las instalaciones propias y en la nube.

Última actualización de la página el: