Tamaño y Participación del Mercado de Computadoras de Escritorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

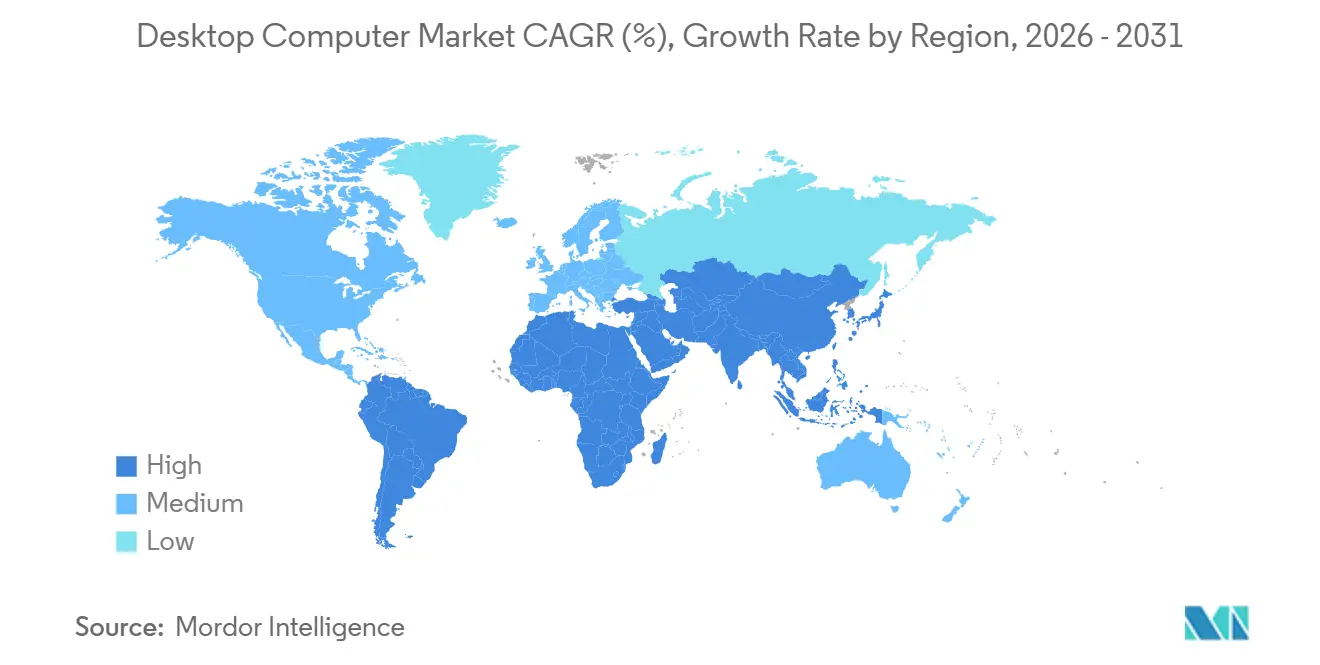

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computadoras de Escritorio por Mordor Intelligence

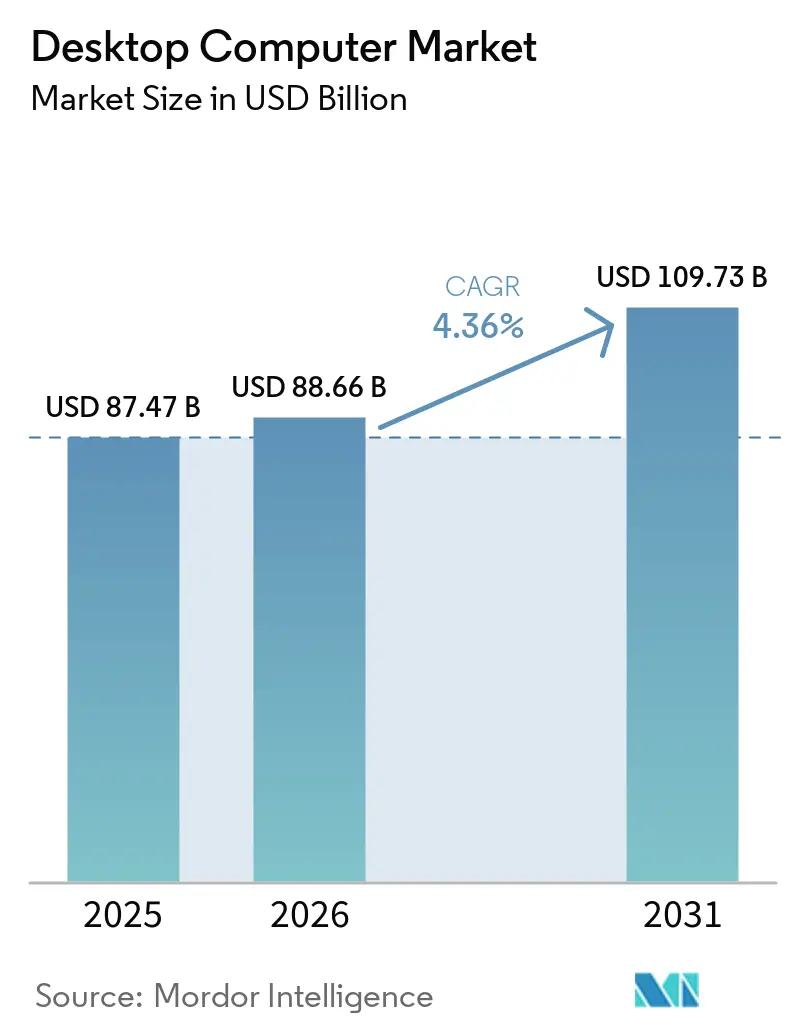

Se espera que el tamaño del mercado de computadoras de escritorio sea de USD 87,47 mil millones en 2025, USD 88,66 mil millones en 2026, y alcance USD 109,73 mil millones en 2031, creciendo a una CAGR del 4,36% entre 2026 y 2031. Las empresas aceleraron los ciclos de renovación antes del fin del soporte de Windows 10, mientras que los entusiastas del gaming impulsaron la demanda de equipos de alto rendimiento. Las escaseces de componentes que comenzaron a finales de 2025 mantuvieron el crecimiento de los envíos moderado, incluso cuando los precios de venta promedio aumentaron. El trabajo híbrido convirtió a las computadoras de escritorio en un elemento habitual tanto en oficinas como en hogares; sin embargo, los consumidores están extendiendo los intervalos de reemplazo, lo que genera trayectorias divergentes entre los distintos grupos de compradores. La digitalización del sector público en economías emergentes y los mandatos de seguridad en industrias reguladas continúan anclando la demanda base.

Conclusiones Clave del Informe

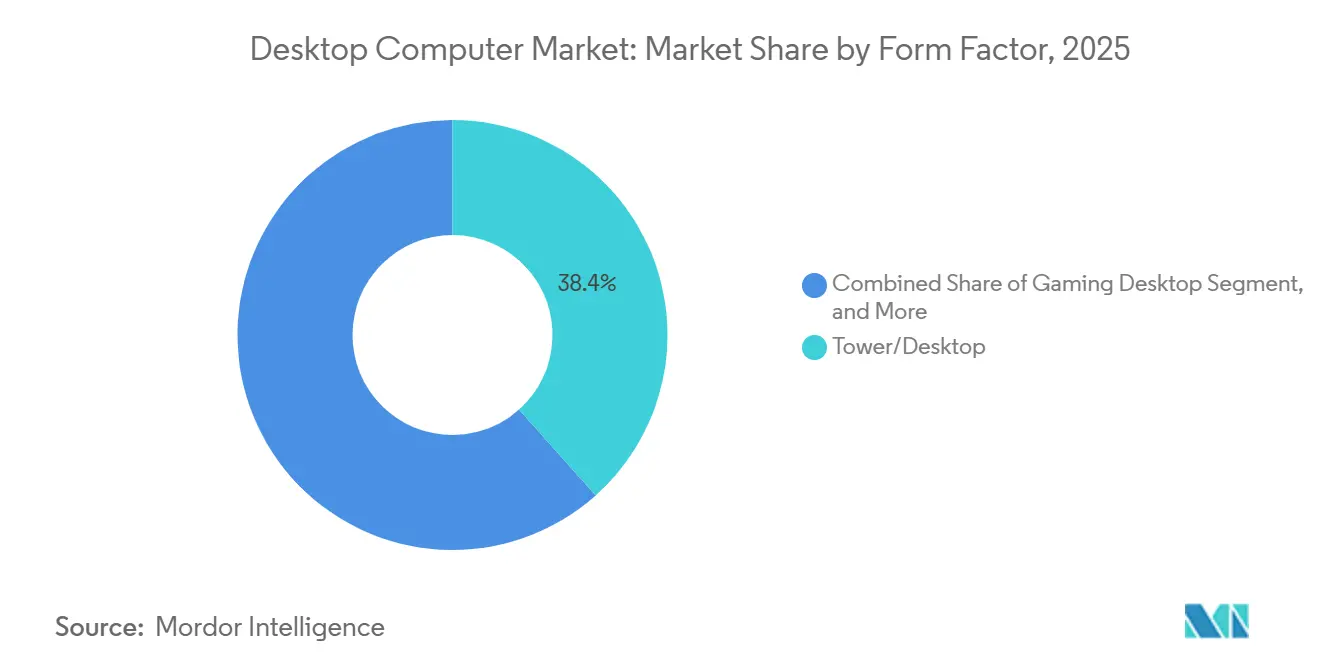

- Por factor de forma, las configuraciones de torre/escritorio lideraron con una participación de ingresos del 38,40% en 2025, mientras que se proyecta que las computadoras de escritorio para gaming se expandan a una CAGR del 6,49% hasta 2031.

- Por arquitectura de procesador, x86 Intel retuvo el 50,85% de los ingresos de 2025, mientras que las computadoras de escritorio basadas en ARM registran la CAGR de pronóstico más alta del 7,21% durante 2026-2031.

- Por tamaño de empresa, las grandes empresas concentraron el 61,40% de la demanda de 2025, y las pequeñas y medianas empresas avanzan a una CAGR del 8,24% hasta 2031.

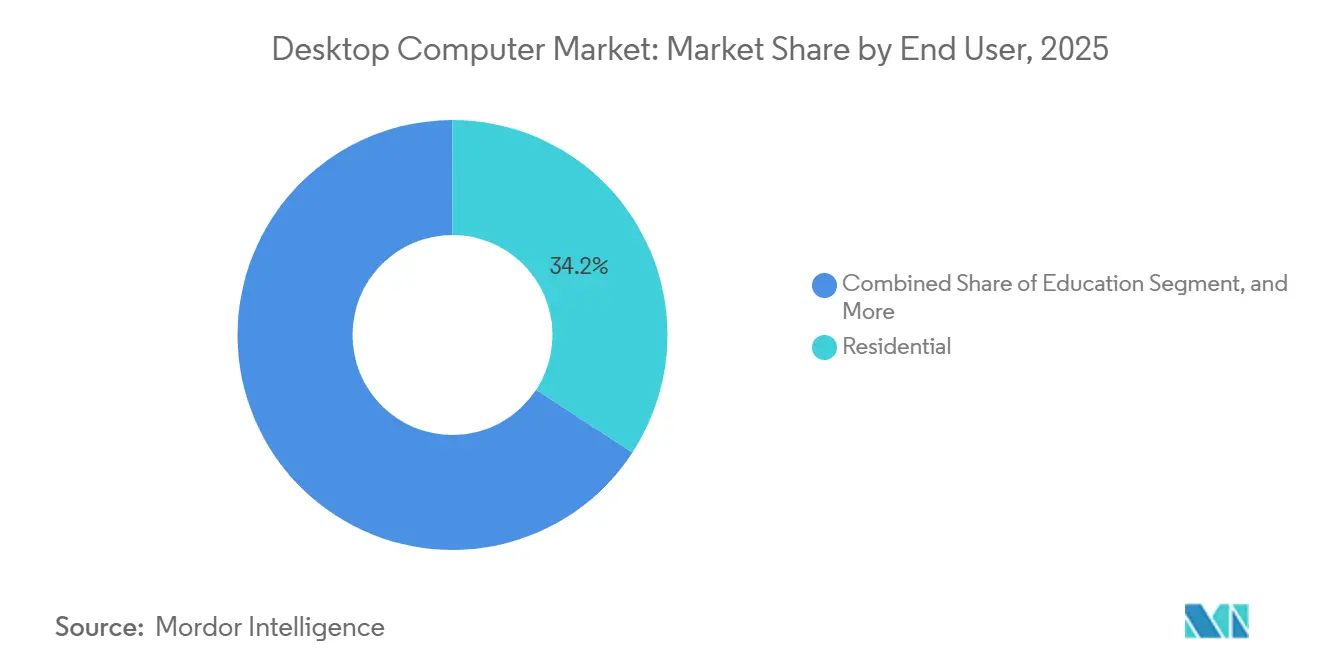

- Por usuario final, los compradores residenciales contribuyeron con el 34,20% de los ingresos de 2025, aunque los entusiastas del gaming crecen más rápido con una CAGR del 5,56% durante 2026-2031.

- Por canal de ventas, las ventas directas captaron el 46,90% de los ingresos de 2025, y los mercados en línea escalan a una CAGR del 7,70% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computadoras de Escritorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Cultura de Trabajo Híbrido que Impulsa los Ciclos de Renovación | +1.2% | Global, con pico en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Computadoras de Escritorio de Alto Rendimiento para Gaming | +0.9% | Global, liderado por América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Seguridad Empresarial que Favorecen las Computadoras de Escritorio Internas | +0.8% | América del Norte y Europa, con extensión a centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyectos de Digitalización Gubernamental en Mercados Emergentes | +0.7% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Descenso de Precios de Componentes que Permite Precios de Venta Promedio más Bajos | +0.4% | Global | Largo plazo (≥ 4 años) |

| Diseños de Bajo Consumo Energético que Cumplen los Objetivos Corporativos de ESG | +0.3% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Cultura de Trabajo Híbrido que Impulsa los Ciclos de Renovación

El trabajo híbrido consolidó las computadoras de escritorio en las oficinas domésticas y en las áreas de trabajo compartido corporativo. El fin del soporte de Windows 10 en octubre de 2025 desencadenó actualizaciones empresariales sincronizadas, especialmente para modelos de torre y todo en uno. Los cuellos de botella en memoria y CPU a principios de 2026 prolongaron los plazos de adquisición, lo que obligó a implementaciones por fases. Las organizaciones ahora dividen las compras entre unidades seguras básicas para el personal y estaciones de trabajo de alto rendimiento para los equipos de análisis. Los acuerdos de compra general actualizados cada nueve meses por la Administración de Servicios Generales de los Estados Unidos simplifican los ciclos de adquisición.[1]Administración de Servicios Generales de los Estados Unidos, "Acuerdo de Compra General de Portátiles y Computadoras de Escritorio," gsa.gov Estos factores en conjunto mantienen el interés empresarial en el mercado de computadoras de escritorio resiliente, incluso cuando algunas cargas de trabajo se trasladan a la nube.

Aumento de la Demanda de Computadoras de Escritorio de Alto Rendimiento para Gaming

Las inversiones en eSports y las comunidades de entusiastas continúan impulsando las torres de alta especificación. Productos como el ONE i500 de Corsair integran GPU NVIDIA RTX 5090 y CPU Intel Core Ultra en carcasas compactas, alcanzando precios premium. Los cibercafés y las ligas de gaming estandarizan el uso de computadoras de escritorio por su estabilidad en la tasa de fotogramas, mientras que las tasas de venta de accesorios elevan el gasto total. Aunque el suministro de GPU mejoró, las escaseces de CPU a principios de 2026 retrasaron las construcciones personalizadas, poniendo de manifiesto la fragilidad de la cadena de suministro. La expansión del segmento sostiene el mercado de computadoras de escritorio incluso cuando las torres de gama baja se estancan.

Mandatos de Seguridad Empresarial que Favorecen las Computadoras de Escritorio Internas

Los requisitos regulatorios en los sectores financiero, sanitario y de defensa empujan a las organizaciones hacia computadoras de escritorio cifradas en instalaciones propias. Las agencias prefieren sistemas que permanezcan dentro de perímetros seguros, facilitando la implementación de confianza cero y el cumplimiento de auditorías. Los criterios ENERGY STAR y EPEAT Climate+ restringen aún más los modelos calificados, concentrando las compras en unidades de Lenovo, Dell y HP que cumplen tanto los umbrales de seguridad como los de ESG. El resultado es un sustento institucional estable para el mercado de computadoras de escritorio en medio del creciente uso de la nube en industrias menos reguladas.

Proyectos de Digitalización Gubernamental en Mercados Emergentes

Laboratorios escolares, clínicas de salud y oficinas tributarias en Kenia, Etiopía, Filipinas y Jamaica continúan comprando en grandes volúmenes computadoras de escritorio de torre y todo en uno, financiadas por programas de desarrollo multilateral. Los fabricantes de equipos originales chinos aprovechan las normas de contenido local y los precios agresivos para ganar licitaciones, mientras que las marcas occidentales retienen los contratos sensibles. Estas iniciativas amplían la base instalada y otorgan al mercado de computadoras de escritorio una larga trayectoria en regiones donde las computadoras portátiles siguen siendo prohibitivas en términos de costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongación de los Ciclos de Reemplazo entre los Consumidores | -0.6% | Global, más pronunciado en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Canibalización por Computadoras Portátiles en Oficinas con Espacio Limitado | -0.5% | Global, con pico en Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Incertidumbres Globales en el Suministro de Semiconductores | -0.4% | Global | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Modelos de Nube y Escritorio como Servicio | -0.3% | América del Norte y Europa, primeros adoptantes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prolongación de los Ciclos de Reemplazo entre los Consumidores

El aumento de los costos de componentes eliminó los sistemas por debajo de USD 500, lo que llevó a los hogares a conservar las torres existentes más allá de seis años. Las unidades reacondicionadas satisfacen a los compradores que buscan valor, y las actualizaciones incrementales posponen los reemplazos completos. Los proveedores, por tanto, enfrentan volúmenes de consumo más débiles incluso cuando los equipos de gaming premium prosperan, lo que frena la expansión general del mercado de computadoras de escritorio.

Canibalización por Computadoras Portátiles en Oficinas con Espacio Limitado

Los empleadores urbanos adoptan estrategias que priorizan las computadoras portátiles para apoyar el trabajo en escritorios compartidos y la movilidad con clientes. Las computadoras portátiles acopladas replican la ergonomía de escritorio y liberan valioso espacio en el escritorio, reduciendo los nuevos despliegues de computadoras de escritorio en los centros de servicios profesionales. Los proveedores responden con mini PC y sistemas todo en uno, pero estos formatos no pueden compensar completamente el cambio, lo que representa un lastre continuo para el mercado de computadoras de escritorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Computadoras de Escritorio para Gaming Sostienen la Ola Premium

Las torres para gaming continuaron atrayendo compradores incrementales al mercado de computadoras de escritorio, ya que el segmento registró una CAGR proyectada del 6,49%, la más rápida entre todos los factores de forma. Las configuraciones de torre y escritorio aún concentraron el 38,40% de los ingresos de 2025, lo que subraya su papel en la estandarización empresarial y las adquisiciones del sector público. Se proyecta que el tamaño del mercado de computadoras de escritorio para gaming alcance decenas de miles de millones de dólares durante 2026-2031, respaldado por instalaciones en sedes de eSports y actualizaciones de entusiastas domésticos. Las torres de estación de trabajo ocupan un nicho resiliente porque los arquitectos e ingenieros aún necesitan capacidad multi-GPU que las computadoras portátiles no pueden igualar.

Los sistemas todo en uno siguen siendo la opción preferida en hogares y oficinas con espacio limitado, aunque su capacidad de actualización limitada restringe su atractivo a largo plazo. Los mini PC crecen de manera constante en implementaciones de señalización digital y quioscos donde el factor de forma compacto importa más que la potencia bruta. En conjunto, estos cambios obligan a los proveedores a gestionar carteras de SKU más amplias y el riesgo de inventario en el mercado de computadoras de escritorio en general. La iluminación RGB, el enfriamiento líquido y las carcasas de vidrio templado se han convertido en diferenciadores imprescindibles en los equipos de gaming premium, mientras que las grandes empresas se inclinan por la facilidad de mantenimiento sin herramientas y los chasis listos para seguridad.

Por Arquitectura de Procesador: ARM Gana Terreno pero x86 Mantiene la Escala

Los chips x86 basados en Intel suministraron el 50,85% de los ingresos de 2025, otorgándoles la mayor participación de mercado de computadoras de escritorio entre las opciones de procesador. Sin embargo, los dispositivos ARM están proyectados para registrar una CAGR del 7,21% hasta 2031, a medida que modelos como el Snapdragon X Elite V400 de ASUS y el iMac M4 de Apple validan el rendimiento en cargas de trabajo de productividad y creación de contenido. Se espera que el tamaño del mercado de computadoras de escritorio para sistemas basados en ARM aumente de manera constante a medida que la eficiencia energética y el funcionamiento sin ventilador resuenen entre los compradores orientados al ESG.

AMD extendió su impulso al capturar el 36,4% de la participación en CPU de escritorio en el cuarto trimestre de 2025, aprovechando las reasignaciones de obleas de Intel que prolongaron los plazos de entrega. RISC-V sigue siendo marginal, pero varios proveedores industriales están probando placas de arquitectura abierta para cargas de trabajo en el borde. Las empresas que experimentan con flotas híbridas descubren que la compatibilidad de software, más que el costo del hardware, es el factor limitante, lo que mantiene a x86 indispensable para gaming y CAD, mientras que ARM se convierte en el estándar para tareas de oficina centradas en la web y asistidas por inteligencia artificial.

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción Digital

Las grandes entidades representaron el 61,40% de la demanda de 2025, lo que refleja renovaciones de flotas plurianuales vinculadas a hitos del sistema operativo. No obstante, las pequeñas y medianas empresas, que se expanden a una CAGR del 8,24%, inyectan el valor incremental más rápido en el mercado de computadoras de escritorio. Se proyecta que el tamaño del mercado de computadoras de escritorio para envíos a pymes aumente de manera significativa a medida que la contabilidad en la nube, el CRM y la facturación electrónica requieran hardware local confiable en regiones con banda ancha inconsistente.

Las pymes compran a través de mercados en línea y revendedores de valor agregado en lugar de contratos directos, lo que amplía la fragmentación del canal. También prefieren torres de gama media que equilibran el costo con margen para futuras actualizaciones de componentes. Las grandes organizaciones, por el contrario, estandarizan imágenes bloqueadas en torres seguras suministradas bajo acuerdos de compra general, reduciendo los gastos generales de soporte. Esta bifurcación obliga a los proveedores a segmentar el marketing, los precios y los paquetes de servicio con precisión.[2]Administración de Servicios Generales de los Estados Unidos, "Acuerdo de Compra General de Portátiles y Computadoras de Escritorio," gsa.gov

Por Usuario Final: Los Entusiastas del Gaming Impulsan el Gasto Premium

Los compradores residenciales generaron el 34,20% de los ingresos de 2025, pero los entusiastas del gaming dentro de ese grupo registran la CAGR más rápida del 5,56%. La demanda del mercado de computadoras de escritorio por parte de los jugadores se centra en equipos con capacidad 4K que utilizan GPU NVIDIA RTX 5090, Intel Core Ultra o AMD Ryzen de gama alta, y circuitos de refrigeración de agua personalizados. Los sectores de educación y gobierno compran principalmente para laboratorios estandarizados y trabajo de oficina, proporcionando un volumen estable aunque de crecimiento más lento.

En los sectores de salud, comercio minorista y hostelería, las torres siguen siendo relevantes para los puntos de venta y las estaciones de registros de pacientes, porque la larga vida útil supera las consideraciones estéticas. La venta de accesorios sigue siendo más fuerte entre los jugadores, cuyas compras de teclados mecánicos y monitores de alta frecuencia de actualización amplifican los ingresos por puesto. El resultado es una tendencia hacia el segmento premium que compensa la debilidad entre los usuarios domésticos ocasionales que posponen las actualizaciones.

Por Canal de Ventas: Los Mercados en Línea Capturan el Crecimiento Incremental

Las ventas directas entregaron el 46,90% de los ingresos de 2025 gracias a los contratos empresariales, pero los mercados en línea registran una CAGR del 7,70% hasta 2031, la más alta entre todos los canales. Los compradores más jóvenes recurren por defecto a los configuradores de comercio electrónico que permiten comparar componentes y recibir envíos al día siguiente, consolidando la transformación del canal en el mercado de computadoras de escritorio. El tamaño del mercado de computadoras de escritorio que se mueve a través de portales en línea se expandirá de manera constante a medida que las plataformas regionales repliquen el modelo de Amazon en Asia-Pacífico y América del Sur.

Los distribuidores y revendedores de valor agregado salvaguardan su relevancia agrupando servicios de configuración, atención en sitio y financiamiento para pymes y organismos públicos. El comercio minorista físico tiene dificultades para igualar la amplitud y los precios en línea. Los proveedores, por tanto, gestionan el conflicto multicanal, protegiendo los márgenes directos mientras satisfacen la transparencia de precios en los mercados que los clientes ahora esperan.

Análisis Geográfico

Asia-Pacífico mantuvo el 37,78% de los ingresos de 2025, con China enviando 42,1 millones de unidades e India 15,9 millones. Las adquisiciones gubernamentales, la digitalización de las pymes y los cibercafés sustentan una CAGR regional del 6,01%, lo que garantiza que el mercado de computadoras de escritorio siga expandiéndose incluso cuando los ciclos globales se suavizan. Japón y Corea del Sur dependen de las renovaciones empresariales y las actualizaciones de entusiastas, mientras que Indonesia, Vietnam y Filipinas ganan impulso gracias al despliegue de banda ancha y la digitalización de las aulas. Las escaseces de suministro a principios de 2026 llevaron a los fabricantes de equipos originales a priorizar los contratos empresariales rentables, restringiendo ligeramente la disponibilidad para los consumidores.

América del Norte enfrenta vientos en contra por las computadoras de escritorio en la nube, pero obtiene fortaleza compensatoria de las industrias sensibles a la seguridad y el gaming de alto rendimiento. Los acuerdos de compra general federales de los Estados Unidos, renovados en marzo de 2026, comprimen los plazos de adquisición y sostienen una demanda predecible. La adopción del 92% de herramientas digitales por parte de las pymes de Canadá evidencia una modernización estructural que beneficia a la industria de computadoras de escritorio en general. Los movimientos de relocalización de Lenovo, Pegatron y Foxconn refuerzan la resiliencia del suministro regional y pueden moderar futuros choques de precios.

Europa gestiona estándares energéticos más estrictos, lo que empuja a las empresas hacia torres certificadas EPEAT Climate+. Alemania, el Reino Unido y Francia lideran los volúmenes, mientras que el sur de Europa prolonga los ciclos de reemplazo en medio de restricciones fiscales. América del Sur se apoya en las licitaciones gubernamentales de Brasil y Argentina y en el creciente uso digital de las pymes, aportando contribuciones modestas pero estables al mercado de computadoras de escritorio. En Oriente Medio y África, los despliegues educativos financiados por donantes en Kenia, Etiopía y Nigeria, junto con los programas digitales soberanos en Arabia Saudita y los Emiratos Árabes Unidos, mantienen la demanda de unidades en aumento a pesar de los déficits de infraestructura.

Panorama Competitivo

Lenovo, HP y Dell envían conjuntamente poco más de la mitad de las unidades globales, situando al mercado de computadoras de escritorio en un estado moderadamente concentrado. Las reasignaciones de obleas de Intel hacia las líneas Xeon a finales de 2025 extendieron los plazos de entrega de CPU de escritorio a seis meses, dando a AMD la oportunidad de alcanzar un récord del 36,4% de participación en escritorio en el cuarto trimestre de 2025. Los proveedores de ARM también aprovecharon el impulso: ASUS envió el primer sistema todo en uno con Snapdragon X Elite, y las computadoras de escritorio M4 de Apple continuaron ganando adeptos entre los profesionales creativos.

Los especialistas en gaming Corsair, CyberPowerPC e iBUYPOWER capturaron segmentos de alto margen comercializando equipos con iluminación RGB, preconfigurados para overclocking y con rutas de actualización transparentes. Los fabricantes de equipos originales chinos como Huawei y Tongfang socavaron los precios de los incumbentes en los mercados emergentes, especialmente en las licitaciones gubernamentales que valoran el soporte local. Mientras tanto, las computadoras de escritorio optimizadas para inteligencia artificial con capacidad "Copilot" surgieron en prácticamente todas las marcas, ya que los chips Intel Core Ultra y Snapdragon X Elite llevaron los motores de inferencia en el dispositivo a las bandas de precios convencionales.

La localización de la cadena de suministro da forma a la estrategia: Foxconn amplió su capacidad en Wisconsin, Pegatron eligió Texas para su primera planta de placas base en los Estados Unidos, y Micron se comprometió con USD 200 mil millones en fábricas de DRAM nacionales que podrían asegurar la disponibilidad de componentes a finales de la década.[3]Micron Technology, "Micron y la Administración de los Estados Unidos Anuncian Inversiones Ampliadas en DRAM," micron.com Los proveedores que combinan eficiencia energética, certificación de seguridad y fabricación regional están mejor posicionados para ganar participación a medida que los mandatos de ESG se endurecen.

Líderes de la Industria de Computadoras de Escritorio

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Intel y AMD advirtieron a los clientes chinos sobre plazos de entrega de CPU de seis meses, lo que llevó a los fabricantes de equipos originales de computadoras de escritorio a racionar el inventario.

- Enero de 2026: Intel registró ingresos de USD 13,7 mil millones en el cuarto trimestre del ejercicio fiscal 2025 y presentó tres SKU de Core Ultra Serie 3 con unidades de procesamiento neuronal integradas.

- Noviembre de 2025: Foxconn presentó una expansión de USD 569 millones en Wisconsin, añadiendo 1.374 empleos para componentes de servidores de inteligencia artificial y computadoras de escritorio.

- Octubre de 2025: Pegatron seleccionó Georgetown, Texas, para una fábrica de computadoras de escritorio y placas base de USD 35 millones.

Alcance del Informe Global del Mercado de Computadoras de Escritorio

El Mercado de Computadoras de Escritorio abarca dispositivos informáticos fijos, incluidas las torres de PC, los sistemas todo en uno, los mini PC y las estaciones de trabajo de escritorio. La demanda de computación estable y de alto rendimiento impulsa este mercado en empresas, gobiernos, educación y entornos de creación de contenido profesional. En constante evolución con los ciclos de renovación y las innovaciones de hardware, el mercado también se adapta a cargas de trabajo especializadas como ingeniería, gráficos y gaming. Si bien las tendencias de movilidad han influido en el panorama, las computadoras de escritorio continúan desempeñando un papel vital en la productividad, la seguridad y los despliegues de flotas rentables.

El Informe del Mercado de Computadoras de Escritorio está Segmentado por Factor de Forma (Torre/Escritorio, Todo en Uno, Mini PC/Factor de Forma Pequeño, Estación de Trabajo de Escritorio y Computadora de Escritorio para Gaming), Arquitectura de Procesador (x86 Intel, x86 AMD, Basado en ARM y RISC-V y Otros), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Usuario Final (Residencial, Educación, Gobierno, Entusiastas del Gaming y Otros Usuarios Finales), Canal de Ventas (Mercados en Línea, Ventas Directas y Distribuidores/Revendedores de Valor Agregado) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Torre/Escritorio |

| Todo en Uno |

| Mini PC/Factor de Forma Pequeño |

| Estación de Trabajo de Escritorio |

| Computadora de Escritorio para Gaming |

| x86 (Intel) |

| x86 (AMD) |

| Basado en ARM |

| RISC-V y Otros |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Residencial |

| Educación |

| Gobierno |

| Entusiastas del Gaming |

| Otros Usuarios Finales |

| Mercados en Línea |

| Ventas Directas |

| Distribuidores/Revendedores de Valor Agregado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Factor de Forma | Torre/Escritorio | |

| Todo en Uno | ||

| Mini PC/Factor de Forma Pequeño | ||

| Estación de Trabajo de Escritorio | ||

| Computadora de Escritorio para Gaming | ||

| Por Arquitectura de Procesador | x86 (Intel) | |

| x86 (AMD) | ||

| Basado en ARM | ||

| RISC-V y Otros | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Usuario Final | Residencial | |

| Educación | ||

| Gobierno | ||

| Entusiastas del Gaming | ||

| Otros Usuarios Finales | ||

| Por Canal de Ventas | Mercados en Línea | |

| Ventas Directas | ||

| Distribuidores/Revendedores de Valor Agregado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de computadoras de escritorio y el crecimiento esperado?

El tamaño del mercado de computadoras de escritorio se sitúa en USD 88,66 mil millones en 2026 y se proyecta que alcance USD 109,73 mil millones en 2031 a una CAGR del 4,36%.

¿Qué factor de forma se expande más rápido en el mercado de computadoras de escritorio?

Se prevé que las computadoras de escritorio para gaming registren una CAGR del 6,49% entre 2026 y 2031, la más rápida entre todos los factores de forma.

¿Cómo están impactando las computadoras de escritorio basadas en ARM en el panorama de procesadores?

Los sistemas ARM, liderados por los modelos Apple M4 y Snapdragon X Elite, crecen a una CAGR del 7,21%, aunque x86 sigue siendo dominante debido a las necesidades de compatibilidad de software.

¿Por qué son importantes las pymes para las ventas futuras de computadoras de escritorio?

Las pymes digitalizan sus operaciones a una CAGR del 8,24%, comprando torres rentables a través de canales en línea y de revendedores de valor agregado, añadiendo así nuevo volumen a la industria de computadoras de escritorio.

¿Qué canal de ventas capturará la mayor participación incremental?

Los mercados en línea muestran el mayor impulso con una CAGR del 7,70%, ya que los compradores prefieren opciones configurables con entrega rápida.

Última actualización de la página el: