Tamaño y Participación del Mercado de Alojamiento Gestionado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

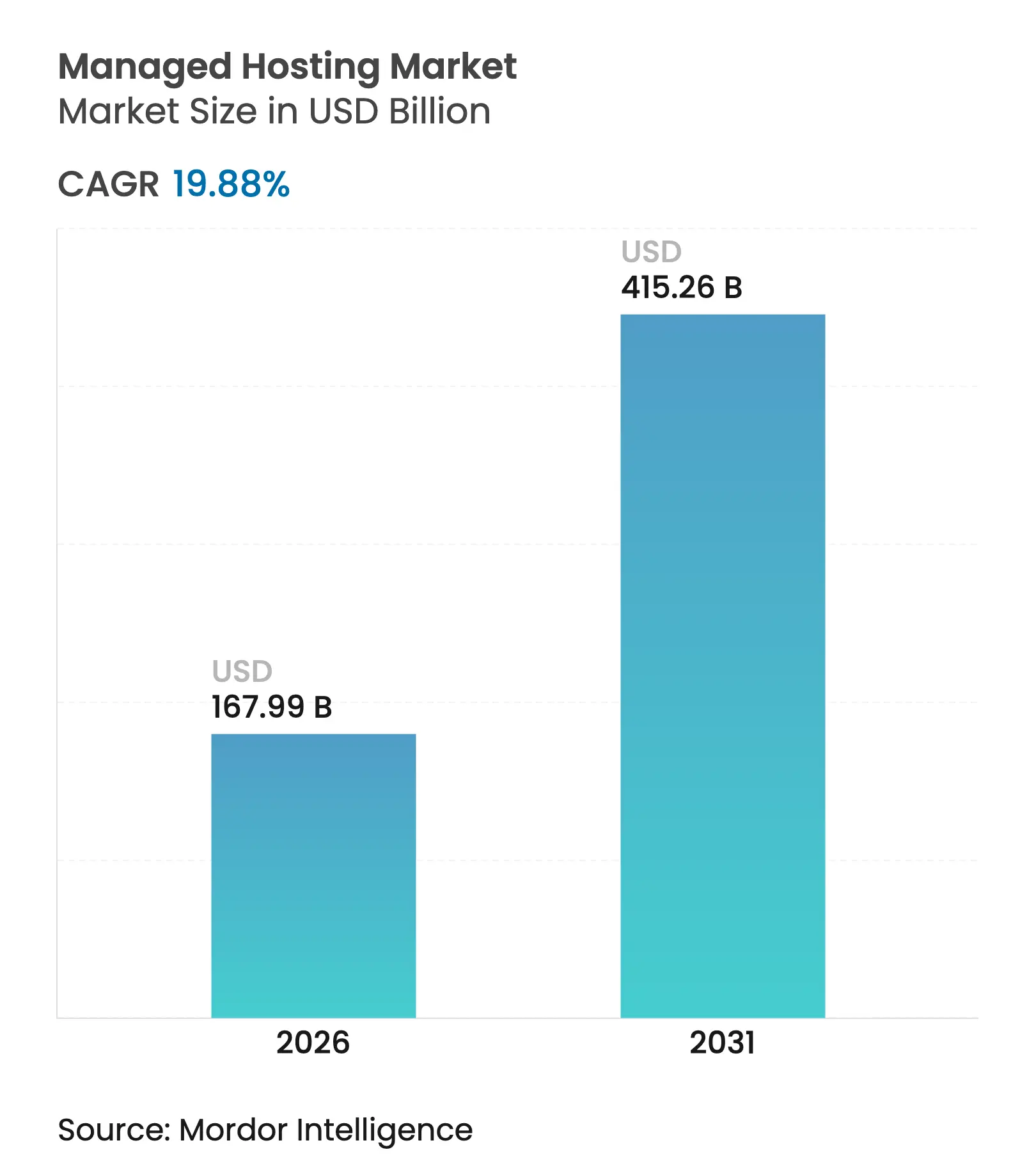

| Tamaño del Mercado (2026) | 167.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 415.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.88% CAGR |

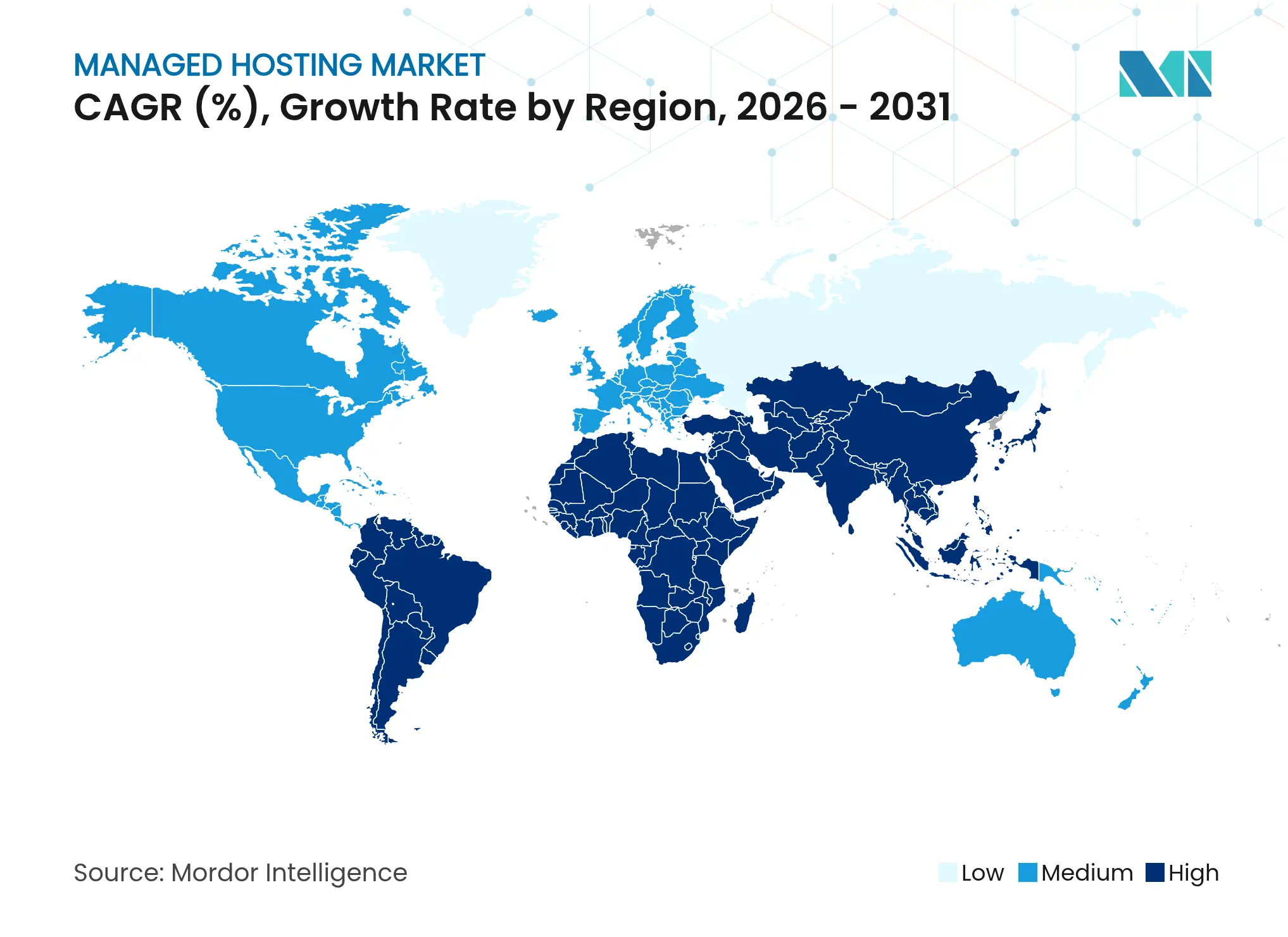

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento Gestionado por Mordor Intelligence

El tamaño del mercado de alojamiento gestionado fue valorado en USD 140,11 mil millones en 2025 y se estima que crecerá desde USD 167,99 mil millones en 2026 hasta alcanzar USD 415,26 mil millones en 2031, a una CAGR del 19,88% durante el período de previsión (2026-2031). El sólido crecimiento refleja la decisión de las empresas de externalizar la gestión de infraestructura a medida que las cargas de trabajo de IA demandan arquitecturas de cómputo especializadas que los equipos de TI internos tienen dificultades para aprovisionar y mantener. La expansión también está impulsada por mandatos de nube soberana, despliegues de computación en el borde y herramientas de optimización de costos basadas en IA que desbloquean eficiencias operativas anteriormente inalcanzables. El gasto de capital a escala hiper, ilustrado por la inversión multimillonaria de AWS en Japón, señala confianza a largo plazo en la infraestructura externalizada, mientras que los clientes del mercado medio adoptan servicios gestionados para obtener disponibilidad y seguridad de nivel empresarial sin grandes desembolsos de capital. Mientras tanto, las restricciones de energía en los centros de datos están emergiendo como un cuello de botella estratégico, ya que los bastidores de IA consumen entre 50 y 100 kW en comparación con el rango histórico de 10 a 15 kW, lo que lleva a los proveedores a explorar innovaciones avanzadas en refrigeración y distribución de energía.

Conclusiones Clave del Informe

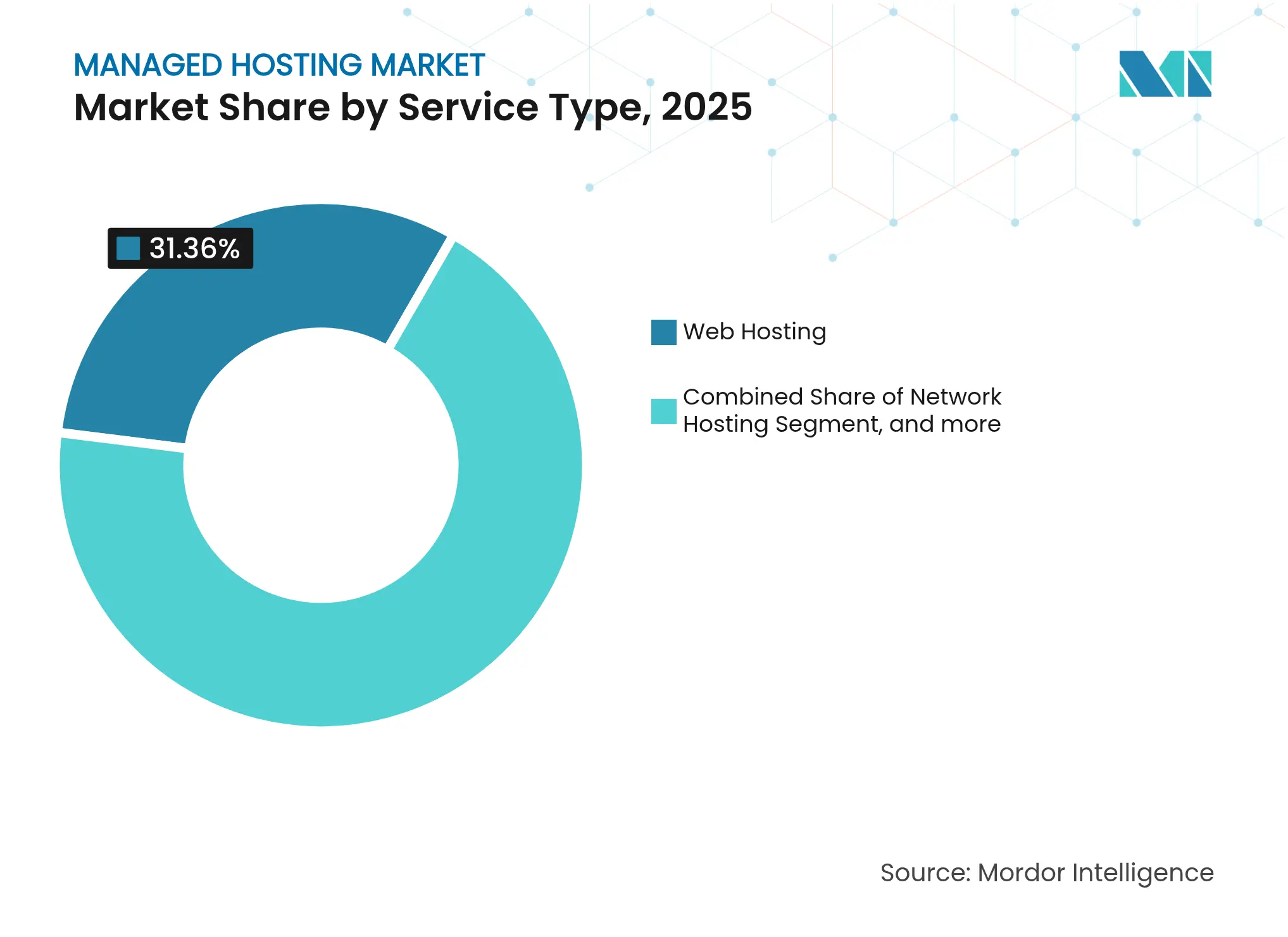

- Por tipo de servicio, el alojamiento web lideró con el 31,36% de la participación del mercado de alojamiento gestionado en 2025, mientras que el alojamiento de bases de datos avanza a una CAGR del 20,42% hasta 2031.

- Por modelo de implementación, las soluciones locales representaron el 44,92% del tamaño del mercado de alojamiento gestionado en 2025, mientras que las configuraciones híbridas registran la CAGR proyectada más alta del 20,31% hasta 2031.

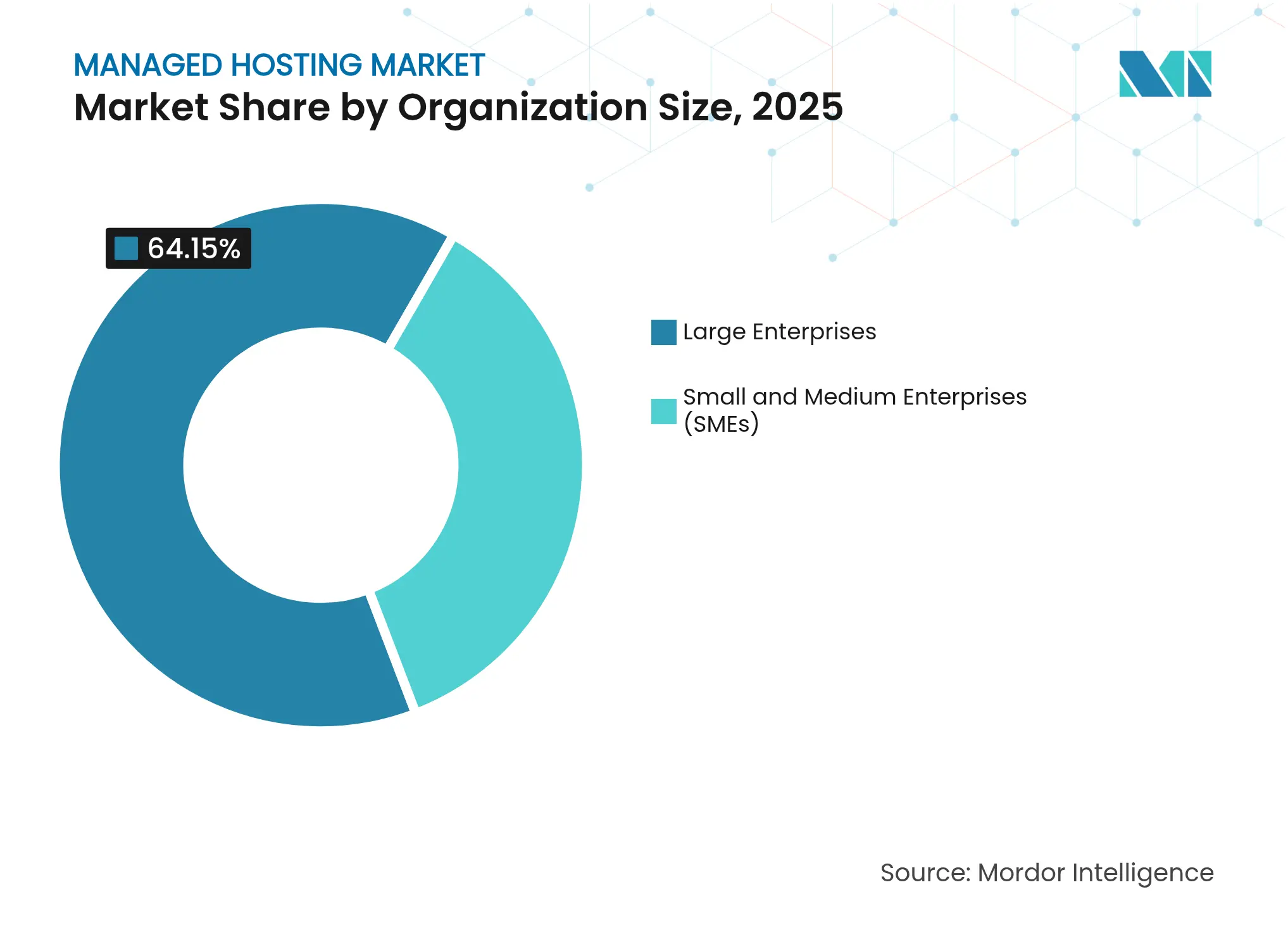

- Por tamaño de organización, las grandes empresas representaron el 64,15% del mercado de alojamiento gestionado en 2025; las pequeñas y medianas empresas se están expandiendo a una CAGR del 20,22% hasta 2031.

- Por sector industrial, el BFSI controló el 23,12% de la participación del mercado de alojamiento gestionado en 2025, y el sector sanitario está previsto que crezca a una CAGR del 20,28% hasta 2031.

- Por geografía, América del Norte comandó el 40,76% del mercado de alojamiento gestionado en 2025, mientras que Asia-Pacífico está previsto que se acelere a una CAGR del 20,47% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alojamiento Gestionado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de soluciones basadas en la nube | +4.2% | Global | Mediano plazo (2-4 años) |

| Mayor enfoque en la seguridad de datos y el cumplimiento normativo | +3.8% | América del Norte y la UE, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del comercio digital entre las pymes | +3.1% | Global, con concentración en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Proliferación de centros de datos en el borde que permiten alojamiento de baja latencia | +2.9% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Optimización del costo total de propiedad de pilas gestionadas impulsada por IA | +2.7% | Global | Corto plazo (≤ 2 años) |

| Mandatos de nube soberana en economías emergentes | +2.4% | Asia-Pacífico, Oriente Medio y África, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones Basadas en la Nube

Las empresas se están moviendo decididamente hacia arquitecturas multinube, con datos de encuestas que muestran que el 86% planea ejecutar carteras de nube diversificadas en dos años. Las empresas manufactureras subrayan la urgencia operativa: cada minuto de tiempo de inactividad no planificado puede costar millones, lo que las lleva a priorizar implementaciones de nube redundantes que protejan las líneas de producción. Las cargas de trabajo de IA generativa intensifican el cambio; los clústeres del Proyecto Rainier de AWS ofrecen aproximadamente cinco veces la densidad de cómputo en comparación con generaciones anteriores, haciendo que la paridad interna sea poco realista para la mayoría de las empresas. [1]aboutamazon.com, "Proyecto Rainier de AWS: la computadora más poderosa del mundo para el entrenamiento de IA," aboutamazon.com Como resultado, la migración a la nube se enmarca menos como una medida de reducción de costos y más como un requisito previo para la innovación de productos habilitada por IA, especialmente en análisis de riesgo en tiempo real para instituciones financieras. El impulsor, por tanto, sustenta la demanda sostenida de entornos de alojamiento gestionado de alto rendimiento que garanticen baja latencia, cumplimiento normativo y escalabilidad rápida.

Mayor Enfoque en la Seguridad de Datos y el Cumplimiento Normativo

El escrutinio regulatorio está reformando las estrategias de alojamiento, ya que se espera que el 40% de las grandes organizaciones realojen al menos el 10% de las cargas de trabajo en plataformas de nube soberana este año. [2]Telefonica Tech, "Qué es la nube soberana (y por qué es importante para su negocio)," telefonicatech.com Iniciativas de bancos centrales, como la próxima nube nacional de India, ilustran la entrada directa de los gobiernos en el ámbito de la infraestructura. Los proveedores de atención médica destacan la ventaja del cumplimiento normativo: el Hospital Infantil de Seattle logró una disponibilidad del 99,999% mediante nubes privadas preparadas para HIPAA, eliminando la complejidad de gestionar internamente los controles de cumplimiento de la nube pública. El imperativo de seguridad ahora abarca la resiliencia operativa, la defensa centrada en la identidad y los marcos de confianza cero, que los proveedores de alojamiento gestionado ofrecen como servicios llave en mano. Los proveedores que pueden combinar garantías de datos soberanos con acuerdos de nivel de servicio de nivel empresarial están, por tanto, posicionados para un crecimiento superior en el mercado de alojamiento gestionado.

Expansión del Comercio Digital entre las Pymes

Las pymes están capturando cada vez más oportunidades de comercio digital aprovechando plataformas gestionadas que ofrecen rendimiento de nivel empresarial sin grandes gastos de capital. América Latina vio el gasto en nube aumentar un 85% interanual a medida que los comerciantes del mercado medio adoptaron el alojamiento escalable para hacer frente a los picos de tráfico durante las ventas flash. Las apuestas por la experiencia del usuario son altas; la investigación muestra que el 47% de los compradores abandonan los carritos cuando las páginas superan los dos segundos de tiempo de carga, lo que presiona a las empresas a asegurar una infraestructura de baja latencia. Los proveedores de alojamiento gestionado ahora ofrecen implementaciones de nodos en el borde en ciudades populosas, reduciendo la latencia hasta en un 60% y dando a los pequeños minoristas la capacidad de respuesta que antes solo los actores globales podían permitirse. A medida que estas capacidades se extienden, la participación de las pymes en el mercado de alojamiento gestionado está aumentando, impulsando una mayor diversificación del mercado.

Proliferación de Centros de Datos en el Borde

Los objetivos de respuesta de submilisegundos para la inferencia de IA, los videojuegos y el IoT industrial llevan a las empresas hacia huellas de cómputo localizadas. Asia-Pacífico lidera la construcción, con la entrada de EdgeConneX en Japón señalando el apetito de la región por la infraestructura cercana al usuario. Los despliegues de 5G llevan el tráfico al borde, reduciendo el backhaul y recortando costos. Los fabricantes adoptan micro centros de datos en sitio que soportan algoritmos de control de calidad en tiempo real, evitando los costosos viajes de ida y vuelta a nubes distantes. Los proveedores de alojamiento gestionado que integran nodos en el borde en sus ofertas principales se diferenciarán en garantías de latencia y alcance geográfico, reforzando la demanda a largo plazo en el mercado de alojamiento gestionado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo total de propiedad para niveles premium | -2.1% | Global, particularmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Dependencia del proveedor y complejidad de la migración | -1.8% | Global | Mediano plazo (2-4 años) |

| Escasez de arquitectos de nube cualificados en regiones en desarrollo | -1.4% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Restricciones en el suministro de energía de los centros de datos | -1.2% | Global, agudo en mercados establecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Niveles Premium

Las empresas a menudo subestiman las estructuras de tarifas de la nube: los cargos granulares en miles de unidades de mantenimiento de existencias inflan las facturas y dificultan la previsión. Los estudios de caso muestran que las empresas reducen costos hasta en un 500% al cambiar de instancias bajo demanda de escala hiper a contratos de alojamiento gestionado especializados que agrupan cómputo, almacenamiento y ancho de banda a tarifas fijas. El entrenamiento de IA intensifica el problema porque las horas de GPU con precios para la elasticidad se vuelven insostenibles para cargas de trabajo sostenidas. Los proveedores que ofrecen precios transparentes, arbitraje de instancias reservadas y análisis continuos de dimensionamiento correcto están, por tanto, ganando cuota de mercado a medida que los compradores buscan una economía predecible en el mercado de alojamiento gestionado.

Dependencia del Proveedor y Complejidad de la Migración

Cuando las aplicaciones se acoplan estrechamente a los servicios de plataforma propietarios —colas, bases de datos, buses de eventos— los costos de salida se disparan. Las encuestas a directores de información revelan cronogramas de migración de varios años y amplios presupuestos de refactorización al abandonar una nube principal. [3]CIO, "Cambiar de proveedor de nube no es tarea fácil, ¿pero lo saben sus usuarios?" cio.com Los obstáculos legales, de protección de datos y contractuales complican aún más las salidas. Los proveedores de alojamiento gestionado que diseñan la portabilidad a través de Kubernetes, API abiertas y abstracciones multinube pueden reducir los riesgos de dependencia, pero la inercia aún frena el cambio y ralentiza las tasas de expansión general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Alojamiento de Bases de Datos Acelera la Modernización Empresarial

El alojamiento de bases de datos captó una mayor atención a medida que las empresas buscaban una optimización especializada que reduce las tarifas de licencias de Oracle hasta en un 50% al tiempo que desbloquea un 321% más de IOPS en comparación con las ofertas de nube genéricas. Se proyecta que el segmento registre una CAGR del 20,42%, convirtiéndose en un motor de crecimiento central para el mercado de alojamiento gestionado. El alojamiento web sigue siendo la mayor porción, reteniendo el 31,36% de la participación del mercado de alojamiento gestionado en 2025 gracias a las huellas heredadas y la demanda de sitios web de las pymes. El alojamiento de aplicaciones aprovecha la adopción de contenedores, dando a los desarrolladores entornos de microservicios portátiles, mientras que los servicios de alojamiento de red soportan enlaces dedicados y VPN seguras en entornos híbridos.

La expansión continua en el alojamiento de bases de datos también está catalizada por las cargas de trabajo de IA que dependen de bases de datos vectoriales para la búsqueda por similitud y el análisis en tiempo real. Los proveedores agrupan copias de seguridad gestionadas, aplicación de parches y optimización del rendimiento, liberando a los equipos internos de un mantenimiento complejo. Mientras tanto, los clientes de alojamiento de correo electrónico están migrando desde servidores locales hacia suites de colaboración unificadas, reforzando el cambio del mercado de alojamiento gestionado hacia una economía de suscripción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Ofrecen una Flexibilidad Óptima

Los entornos locales representaron el 44,92% del tamaño del mercado de alojamiento gestionado en 2025, lo que refleja la inercia de las inversiones realizadas y los requisitos de cumplimiento normativo. Sin embargo, se prevé que las implementaciones híbridas se disparen a una CAGR del 20,31% a medida que las empresas persigan estrategias de "carga de trabajo correcta, ubicación correcta" que protejan los datos sensibles mientras aprovechan la elasticidad de la nube pública. Las huellas exclusivamente en la nube se expanden de manera constante, especialmente entre las pymes nativas digitales.

La adopción híbrida está impulsada por capas de orquestación estandarizadas que proporcionan una gestión de panel único en espacios de coubicación y regiones de escala hiper. Las salvaguardas de IA generativa, por ejemplo, a menudo requieren residencia de datos local con fases de entrenamiento en ráfaga hacia la nube, un patrón que el alojamiento gestionado híbrido soporta sin problemas. Los proveedores que ofrecen redes integradas, federación de identidades y observabilidad uniforme en todas las ubicaciones obtienen una ventaja competitiva a medida que las empresas convergen en operaciones de múltiples entornos.

Por Tamaño de Organización: Las Pymes Reducen la Brecha de Capacidades

Las grandes empresas siguen dominando los ingresos, representando el 64,15% de la demanda del mercado de alojamiento gestionado en 2025, pero las pymes son las de mayor crecimiento con una CAGR del 20,22%. La reducción de los costos de entrada y los servicios empaquetados permiten a las empresas más pequeñas desplegar recursos distribuidos globalmente sin contratar talento especializado. El cambio de Evolve Media de la coubicación autogestionada a los servicios gestionados respaldados por AWS produjo una reducción de costos del 30% de inmediato, que se amplió al 50% tras rondas de optimización.

A medida que los proveedores de alojamiento gestionado introducen ofertas escalonadas con tarifas mensuales predecibles, las pymes aseguran acuerdos de nivel de servicio de nivel empresarial para latencia, copias de seguridad y seguridad, nivelando el campo de juego. Mientras tanto, las grandes empresas siguen siendo contribuyentes clave, utilizando soluciones gestionadas para redirigir a los ingenieros escasos hacia el desarrollo de productos en lugar del mantenimiento de la infraestructura. Este impulso de doble segmento subraya las perspectivas de crecimiento duradero para el mercado de alojamiento gestionado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: El Sector Sanitario Crece Impulsado por la Digitalización Orientada al Cumplimiento Normativo

El BFSI retiene el primer puesto con el 23,12% de la participación del mercado de alojamiento gestionado, respaldado por algoritmos de negociación en tiempo real y estrictos mandatos de disponibilidad. Sin embargo, el sector sanitario lidera en crecimiento, avanzando a una CAGR del 20,28% a medida que los hospitales digitalizan los recorridos de los pacientes y despliegan diagnósticos basados en IA en nubes compatibles con HIPAA. El comercio minorista y el comercio electrónico aprovechan los picos de temporada con escaparates de autoescalado, mientras que la manufactura adopta nodos en el borde para el mantenimiento predictivo.

Los operadores de telecomunicaciones modernizan las pilas de OSS/BSS en preparación para la monetización del 5G, y los organismos gubernamentales se trasladan a configuraciones de nube soberana para cumplir con los estatutos de residencia de datos. Las instituciones educativas adoptan soluciones de infraestructura de escritorio virtual en la nube para apoyar el aprendizaje híbrido, pero las restricciones presupuestarias moderan el ritmo en relación con los sectores comerciales. En todas las industrias, el cumplimiento normativo y la preparación para la IA son los dos catalizadores que impulsan la expansión del mercado de alojamiento gestionado.

Análisis Geográfico

América del Norte controló el 40,76% del mercado de alojamiento gestionado en 2025, un liderazgo construido sobre la adopción temprana de la nube, presupuestos maduros de TI empresarial y un sólido ecosistema de instalaciones de escala hiper y coubicación. Los desafíos de disponibilidad de energía se están volviendo agudos a medida que las GPU de IA llevan las densidades de bastidores más allá de los 100 kW, lo que lleva a los operadores de centros de datos a invertir en refrigeración avanzada y soluciones de microrred. La continua aceleración de las ganancias —AWS registró USD 10 mil millones de beneficio operativo trimestral— demuestra la demanda regional sostenida, aunque la expansión depende cada vez más de asegurar la capacidad de la red eléctrica y el suministro de energía renovable.

Asia-Pacífico se destaca como el territorio de mayor crecimiento, proyectado a una CAGR del 20,47% hasta 2031. Los factores incluyen mandatos de nube soberana, iniciativas de IA en aceleración y un fuerte gasto en infraestructura, como la inversión de USD 15,1 mil millones de AWS en Japón. Se prevé que el gasto en nube de China alcance los USD 11,1 mil millones en 2025 y continúa beneficiando a los campeones nacionales que dominan el 71% de la cuota local. Sin embargo, los proveedores de servicios regionales aún tratan los servicios gestionados como líneas de ingresos complementarias, dejando espacio para que los especialistas capturen la demanda insatisfecha.

Europa, América del Sur y Oriente Medio y África muestran trayectorias mixtas. Las empresas europeas lidian con el RGPD y las leyes emergentes de soberanía de datos, estimulando la demanda de zonas de nube particionadas regionalmente. Se proyecta que el valor de los centros de datos de América Latina se duplique hasta USD 8-10 mil millones para 2029 sobre la base de casos de uso de IA y comercio nativo en la nube. Los mercados africanos han registrado un crecimiento anual de ingresos en la nube del 30% durante los últimos tres años, pero enfrentan costos de ancho de banda y escasez de habilidades que moderan una penetración de mercado más amplia. Estas divergencias confirman un patrón de expansión a múltiples velocidades que dará forma a las estrategias de localización de los proveedores.

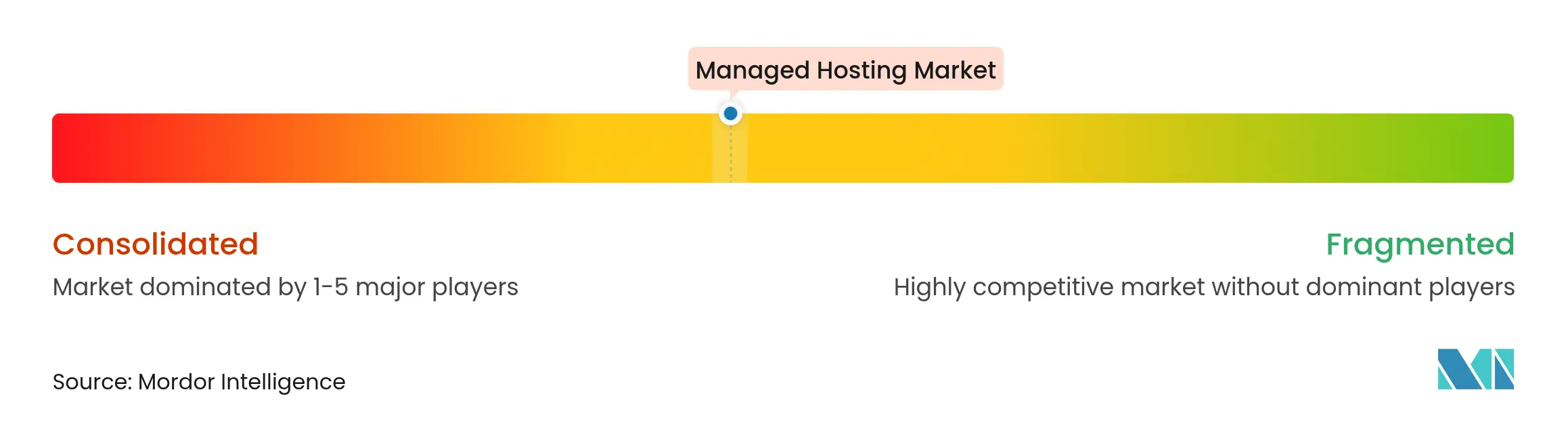

Panorama Competitivo

El mercado de alojamiento gestionado sigue moderadamente consolidado; AWS, Microsoft Azure y Google Cloud capturan aproximadamente el 64% de los ingresos de infraestructura de nube empresarial, pero los proveedores especializados están creando nichos rentables. AWS lidera con aproximadamente el 30% de cuota e ingresos trimestrales en la nube de USD 28,8 mil millones, seguido de Azure con el 21% y USD 25,5 mil millones, y Google Cloud con el 12% y USD 12 mil millones. La diferenciación se ha desplazado hacia ofertas verticalizadas: la plataforma de bases de datos gestionadas de Tessell, por ejemplo, afirma un retorno de la inversión del 250% a tres años sobre las implementaciones SQL convencionales.

Las alianzas estratégicas sustentan los movimientos competitivos. Intel y AWS coinvirtieron en chips personalizados Xeon y de tejido de IA para asegurar las cadenas de suministro de semiconductores de los Estados Unidos. Usage AI equipa a los proveedores con algoritmos de optimización que reducen el gasto en cómputo bajo demanda hasta en un 55%, añadiendo una palanca de liderazgo en costos. Microsoft está integrando agentes Copilot en la administración de Azure para automatizar tareas rutinarias y liberar a los ingenieros para proyectos de mayor valor. Se espera que los actores que combinan la automatización impulsada por IA con arquitecturas conscientes del cumplimiento normativo superen a los demás a medida que los compradores buscan tanto ahorros de costos como garantías de gobernanza.

Los entornos de nube en el borde y soberana constituyen campos de batalla emergentes. Proveedores como EdgeConneX están escalando micro instalaciones distribuidas geográficamente para atender aplicaciones industriales y de medios sensibles a la latencia. En paralelo, las empresas de telecomunicaciones regionales y las entidades respaldadas por gobiernos lanzan nubes nacionales, creando reglas de adquisición que favorecen a los operadores locales. Estos cambios reducen la dependencia de la escala hiper y amplían la base direccionable para los especialistas de alojamiento gestionado de nivel medio.

Líderes de la Industria de Alojamiento Gestionado

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Rackspace Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AWS introdujo sistemas de refrigeración propietarios de intercambiador de calor en fila para gestionar clústeres de GPU Nvidia de alta densidad, mejorando la eficiencia energética en el alojamiento de IA

- Junio de 2025: AWS lanzó el Proyecto Rainier, una supercomputadora de IA impulsada por Trainium 2 que ofrece un rendimiento cinco veces superior al de los clústeres anteriores

- Mayo de 2025: AWS lanzó nuevos bastidores Outposts dirigidos a cargas de trabajo de telecomunicaciones 5G, combinando el control local con la capacidad de gestión en la nube

- Febrero de 2025: AWS amplió el soporte de versiones de Kubernetes en EKS Anywhere a 26 meses, dando a las empresas ventanas más largas de aplicación de parches de seguridad

Alcance del Informe Global del Mercado de Alojamiento Gestionado

El mercado de alojamiento gestionado se refiere a los servicios en los que un proveedor externo gestiona la infraestructura necesaria para alojar sitios web, aplicaciones y datos para las empresas. Estos servicios generalmente incluyen gestión de servidores, seguridad, copia de seguridad de datos, monitoreo y actualizaciones de software. El alojamiento gestionado permite a las empresas centrarse en sus operaciones principales mientras externalizan las responsabilidades de infraestructura de TI. El mercado está impulsado por la creciente demanda de soluciones de alojamiento seguras, escalables y confiables en diversas industrias.

El Mercado de Alojamiento Gestionado está segmentado por tipo de servicio (alojamiento de red, alojamiento de aplicaciones, alojamiento de bases de datos, alojamiento web, alojamiento de correo electrónico y otros tipos de servicio), modelo de implementación (local, basado en la nube, híbrido), tamaño de organización (pequeñas y medianas empresas, grandes empresas), sector industrial (TI y telecomunicaciones, BFSI (banca, servicios financieros y seguros), sanidad, comercio minorista, medios de comunicación y entretenimiento, manufactura, gobierno, educación y otros sectores industriales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Alojamiento de Red |

| Alojamiento de Aplicaciones |

| Alojamiento de Bases de Datos |

| Alojamiento Web |

| Alojamiento de Correo Electrónico |

| Otros Tipos de Servicio |

| Local |

| Basado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Sanidad |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Manufactura |

| Gobierno |

| Educación |

| Otros Sectores Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Alojamiento de Red | ||

| Alojamiento de Aplicaciones | |||

| Alojamiento de Bases de Datos | |||

| Alojamiento Web | |||

| Alojamiento de Correo Electrónico | |||

| Otros Tipos de Servicio | |||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Sector Industrial | TI y Telecomunicaciones | ||

| BFSI | |||

| Sanidad | |||

| Comercio Minorista y Comercio Electrónico | |||

| Medios de Comunicación y Entretenimiento | |||

| Manufactura | |||

| Gobierno | |||

| Educación | |||

| Otros Sectores Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de alojamiento gestionado hasta 2031?

Se prevé que el mercado de alojamiento gestionado crezca a una CAGR del 19,88%, alcanzando USD 415,26 mil millones en 2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR proyectada del 20,47% hasta 2031, impulsada por mandatos de nube soberana y una inversión en infraestructura a gran escala.

¿Por qué los modelos de implementación híbrida están ganando terreno?

Las configuraciones híbridas permiten a las empresas mantener las cargas de trabajo sensibles de forma local mientras aprovechan la escalabilidad de la nube para demandas variables, lo que explica una CAGR proyectada del 20,31%.

¿Qué tipo de servicio está creciendo más rápidamente?

El alojamiento de bases de datos avanza a una CAGR del 20,42% a medida que las empresas buscan ahorros en licencias y plataformas de datos de alto rendimiento.

¿Cómo están influyendo las pymes en el mercado?

Las pymes son el grupo de clientes de mayor crecimiento con una CAGR del 20,22% porque los proveedores de alojamiento gestionado ahora ofrecen servicios asequibles de nivel empresarial.

¿Cuál es un riesgo clave que enfrentan los proveedores?

Las restricciones en el suministro de energía en las regiones de centros de datos maduros amenazan la expansión de la capacidad, ya que los bastidores de IA requieren hasta 100 kW por gabinete.

Última actualización de la página el: