Tamaño y Participación del Mercado de Computación Heterogénea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 160.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 430.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.87% CAGR |

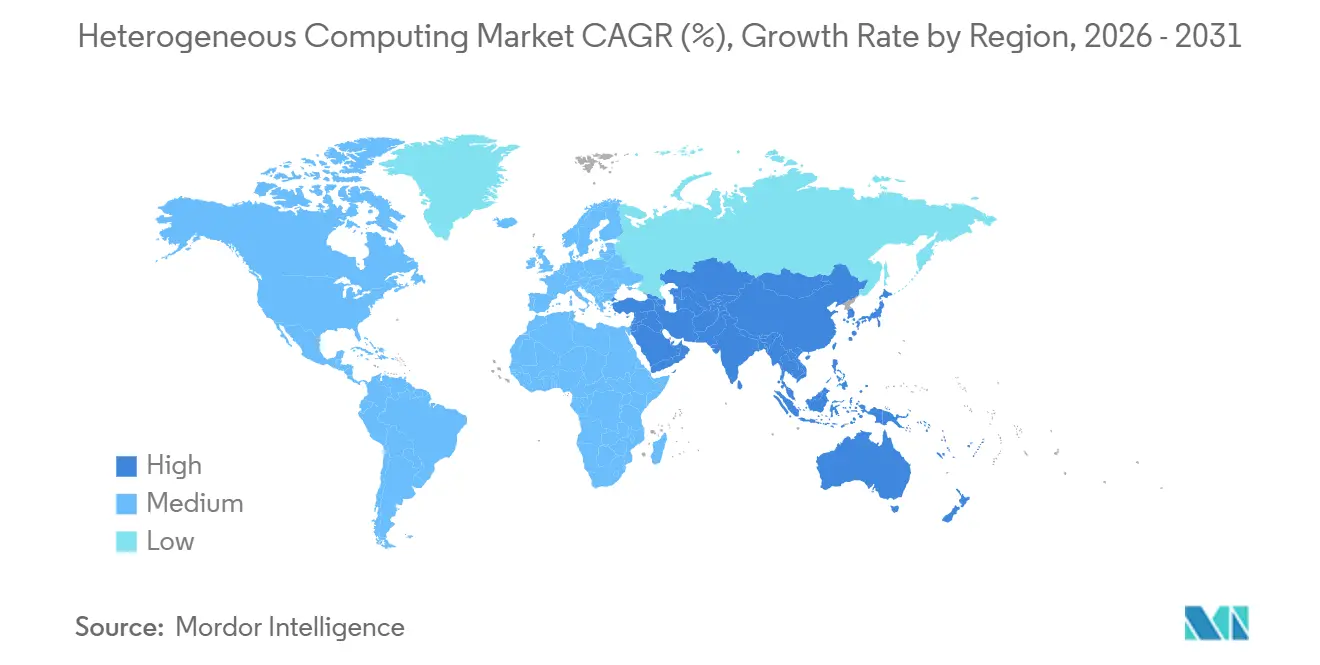

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

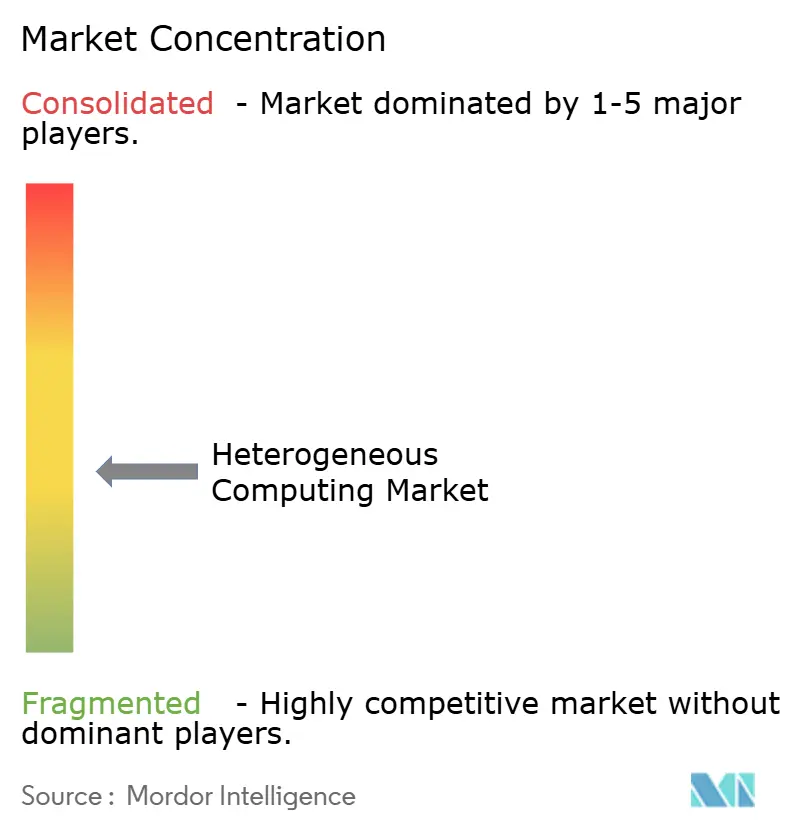

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Computación Heterogénea por Mordor Intelligence

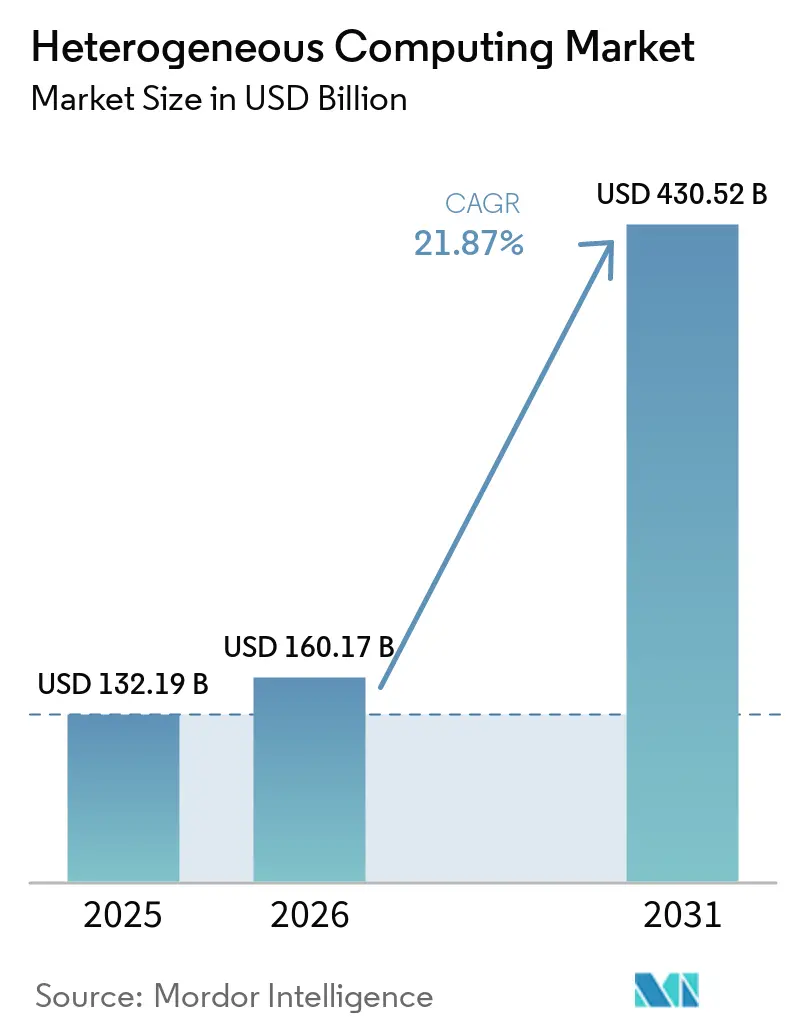

Se espera que el tamaño del Mercado de Computación Heterogénea aumente de 132,19 mil millones USD en 2025 a 160,17 mil millones USD en 2026 y alcance los 430,52 mil millones USD en 2031, creciendo a una CAGR del 21,87% durante 2026-2031. El crecimiento está siendo respaldado por un claro alejamiento de los sistemas de arquitectura única hacia plataformas que combinan CPUs, GPUs, ASICs, FPGAs y DSPs dentro del mismo entorno informático. Ese cambio está ganando velocidad porque las cargas de trabajo modernas de IA ahora necesitan que el entrenamiento, la inferencia, el procesamiento de datos y la simulación se ejecuten juntos con un control más estricto sobre la latencia, el costo y el consumo de energía. La adquisición también se está volviendo más duradera porque la demanda empresarial está siendo reforzada por la inversión pública en infraestructura de IA soberana, programas nacionales de supercomputación y apoyo político a la capacidad de semiconductores. La presión competitiva está aumentando en hardware, software y diseño de sistemas a medida que los proveedores intentan integrar silicio, memoria, empaquetado y herramientas de orquestación en una sola pila utilizable. La mayor oportunidad de crecimiento reside en las plataformas que pueden coordinar bien los procesadores mixtos, reducir la fricción en la implementación y cumplir con requisitos más estrictos en torno a la eficiencia energética, el control de datos y el rendimiento en tiempo real.

Conclusiones Clave del Informe

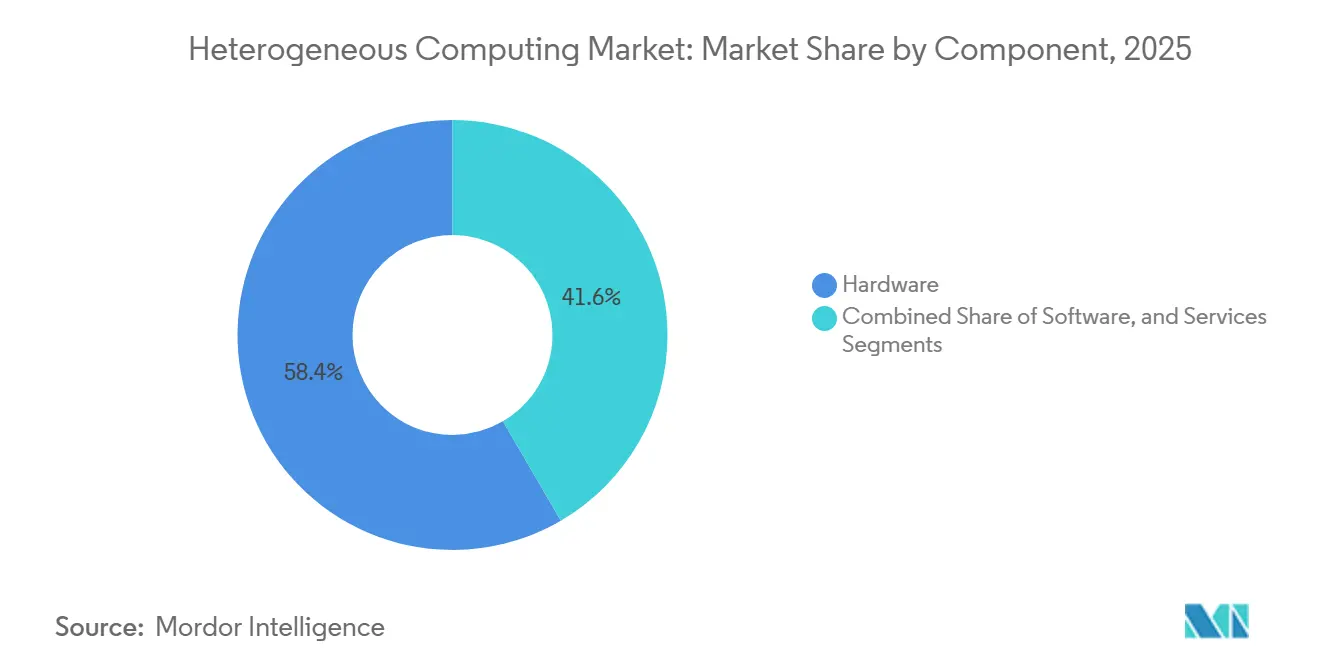

- Por componente, el hardware representó el 58,41% del mercado de computación heterogénea en 2025, mientras que se proyecta que el software se expanda a una CAGR del 23,16% hasta 2031.

- Por modo de implementación, el local representó el 50,48% del mercado en 2025, mientras que se proyecta que la nube crezca a una CAGR del 22,78% hasta 2031.

- Por tipo de procesador, la GPU representó el 35,42% del mercado en 2025, mientras que se proyecta que los ASIC avancen a una CAGR del 22,54% hasta 2031.

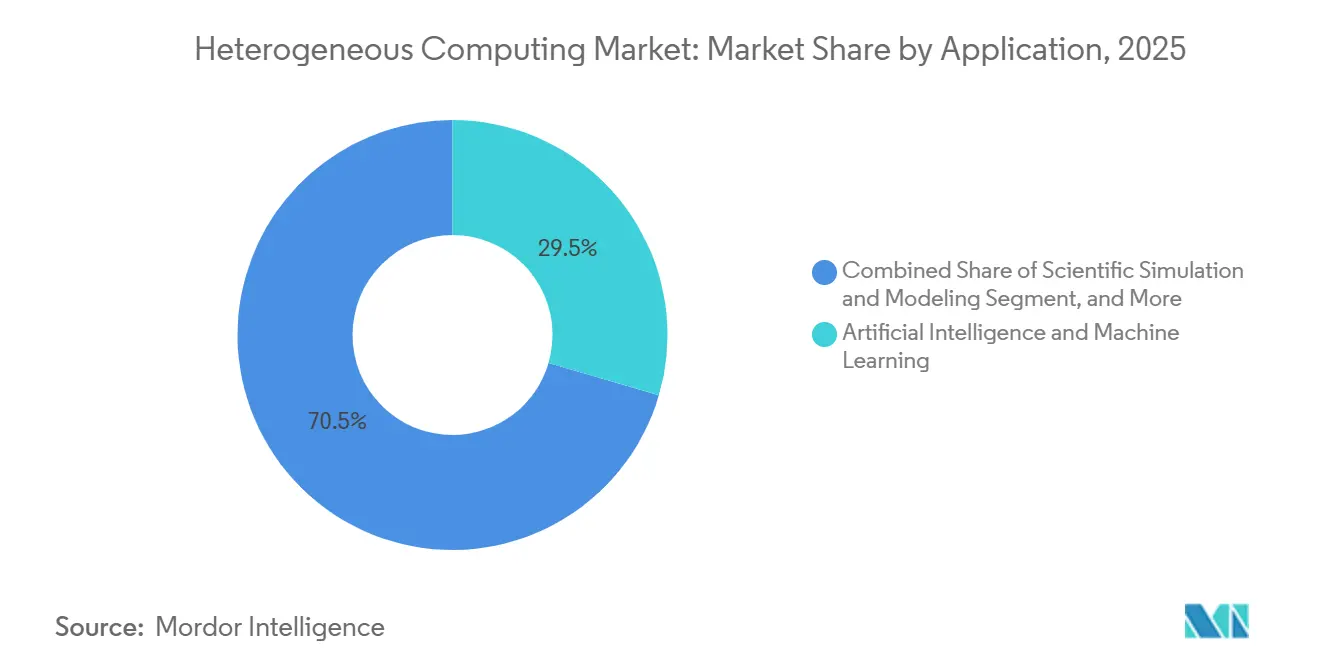

- Por aplicación, la inteligencia artificial y el aprendizaje automático representaron el 29,53% del mercado en 2025 y se proyecta que crezcan a una CAGR del 22,69% hasta 2031.

- Por usuario final, las empresas representaron el 41,57% del mercado en 2025, mientras que se proyecta que el gobierno y el sector público se expandan a una CAGR del 22,91% hasta 2031.

- Por geografía, América del Norte representó el 40,83% del mercado de computación heterogénea en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 22,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computación Heterogénea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Cargas de Trabajo de IA Generativa y Modelos de Lenguaje de Gran Escala | +5.5% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Procesamiento Paralelo en el Entrenamiento e Inferencia de IA | +4.2% | Global, con núcleo en los clústeres de centros de datos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la IA Soberana y la Infraestructura Nacional de Cómputo | +3.5% | Global, liderado por América del Norte, Europa, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio hacia Arquitecturas de Mayor Eficiencia Energética y Rendimiento por Vatio | +2.8% | Global, acelerado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las Cargas de Trabajo de Análisis Multimodal y en Tiempo Real | +1.9% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Orquestación de Borde a Nube para Cómputo de Baja Latencia | +1.6% | Global, con mayor tracción en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Cargas de Trabajo de IA Generativa y Modelos de Lenguaje de Gran Escala

Las cargas de trabajo de IA generativa son la fuerza de corto plazo más poderosa que impulsa el mercado de computación heterogénea, llevando a los compradores a combinar aceleradores de entrenamiento denso con hardware optimizado para inferencia de alto volumen. Los modelos de lenguaje de gran escala no crean demanda únicamente a través del entrenamiento de modelos; también imponen una carga de servicio duradera que aumenta el rendimiento de tokens, el acceso a la memoria y los requisitos de latencia mucho después de que comienza la implementación. Esto está haciendo que las estrategias de procesador único sean menos prácticas, ya que una sola arquitectura rara vez ofrece la mejor combinación de rendimiento, utilización y eficiencia energética en todo el flujo de trabajo de IA. El lanzamiento de la TPU 8t y la TPU 8i de Google en abril de 2026 mostró claramente esta división, con un diseño ajustado para el entrenamiento a gran escala y el otro para la inferencia concurrente y menor latencia de red.[1]Google Cloud, "Análisis Técnico Profundo de TPU 8t y TPU 8i," Blog de Google Cloud, cloud.google.com El mercado de computación heterogénea está, por tanto, siendo moldeado por plataformas que pueden integrar diferentes perfiles de acelerador en lugar de por la velocidad bruta del chip únicamente. Los proveedores que pueden alinear el silicio, la interconexión, la memoria y el software en torno a esas necesidades se están acercando a una adopción empresarial recurrente.

Creciente Necesidad de Procesamiento Paralelo en el Entrenamiento e Inferencia de IA

La creciente necesidad de procesamiento paralelo está ampliando el papel del mercado de computación heterogénea más allá de la IA a hiperescala y hacia la simulación, la investigación, las finanzas y la informática industrial. Estas cargas de trabajo dependen cada vez más del procesamiento coordinado entre CPUs, GPUs y aceleradores especializados porque ninguna clase de dispositivo único maneja cada etapa de manera eficiente. El diseño Graviton5 de Amazon, presentado en 2026 con una estructura de 4 chiplets, 420 GB/s de ancho de banda entre chiplets y un rendimiento de inferencia de aprendizaje automático más sólido, demostró que incluso los productos de clase CPU están siendo rediseñados en torno al comportamiento paralelo de la IA. El mismo patrón es visible en el software, donde la primera presentación heterogénea de 3 GPUs de AMD en MLPerf Inference 6.0 destacó cómo la orquestación entre diferentes recursos de procesador puede convertirse en una palanca de rendimiento directa. El trabajo académico también respalda esta dirección, con investigaciones publicadas en Scientific Reports que muestran que la programación basada en aprendizaje en sistemas híbridos de nube y borde mejora la calidad del servicio al hacer coincidir dinámicamente las cargas de trabajo con el hardware disponible. Como resultado, el mercado de computación heterogénea se está moviendo hacia la optimización a nivel de sistema, donde el valor reside en cómo los procesadores trabajan juntos en lugar de en las especificaciones aisladas de los chips.

Expansión de la IA Soberana y la Infraestructura Nacional de Cómputo

Los programas de IA soberana están creando un segundo pilar de demanda para el mercado de computación heterogénea que no depende únicamente de los ciclos de gasto empresarial privado. Los gobiernos están pasando ahora de la política general de IA a la adquisición directa de capacidad de cómputo, lo que le da al mercado una cartera más estable de varios años para servidores, aceleradores y capas de software relacionadas. Canadá dio un paso similar en abril de 2026, lanzando el Programa de Infraestructura de Cómputo Soberano de IA para construir sistemas de alto rendimiento optimizados para IA de propiedad canadiense bajo una estrategia nacional estructurada. Estos movimientos son importantes porque respaldan la demanda de sistemas heterogéneos en investigación, administración pública e infraestructura estratégica, incluso cuando el gasto comercial se vuelve más selectivo. El mercado de computación heterogénea está, por tanto, ganando una base más duradera, con marcos de política que también dan forma a la calificación de la cadena de suministro, las prioridades de localización y el calendario de inversión a largo plazo.

Cambio hacia Arquitecturas de Mayor Eficiencia Energética y Rendimiento por Vatio

La eficiencia energética se ha convertido en un criterio de compra central en el mercado de computación heterogénea porque los clústeres de IA ahora consumen suficiente energía como para que el costo operativo pueda socavar el valor de las ganancias incrementales de velocidad. Esto está desplazando las hojas de ruta de productos lejos del rendimiento máximo únicamente y hacia diseños que ofrecen una mejor producción dentro de límites fijos de energía, refrigeración e instalaciones. La plataforma de CPU Vera de NVIDIA es un ejemplo, con la empresa reportando mayor densidad y un rendimiento por vatio más sólido que los bastidores basados en x86 a través de un diseño orientado a las cargas de trabajo de las fábricas de IA. Los resultados del proceso 18A-P de Intel, presentados en el Simposio VLSI 2026, apuntaron en la misma dirección al mostrar un mayor rendimiento a igual potencia o menor potencia a igual rendimiento a través de cambios a nivel de transistor y de suministro de energía. La investigación en Nature Machine Intelligence también mostró que el co-diseño de algoritmos y hardware puede aumentar drásticamente el rendimiento mientras mejora la eficiencia energética en más de 5 veces, reforzando la importancia del estrecho acoplamiento hardware-software. Para el mercado de computación heterogénea, eso significa que el liderazgo en eficiencia se está convirtiendo en una condición para la implementación en grandes instalaciones, no solo en una característica para mejores márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital para el Diseño y Validación de Sistemas Heterogéneos | -3.5% | Global, particularmente limitante en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Escasez de Talento en Programación Paralela y Co-diseño Hardware-Software | -2.8% | Global, más aguda en Europa y América del Sur | Largo plazo (≥ 4 años) |

| Restricciones Térmicas y de Suministro de Energía en Entornos de Cómputo Denso | -2.0% | Global, restrictivo en mercados con infraestructura de red eléctrica envejecida | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro en Nodos Avanzados, HBM y Capacidad de Empaquetado | -1.8% | Global, concentrado en los nodos de la cadena de suministro de Asia Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital para el Diseño y Validación de Sistemas Heterogéneos

La alta intensidad de capital sigue siendo un freno importante para el mercado de computación heterogénea porque los sistemas multiprocesador requieren mucho más trabajo de validación que las implementaciones de arquitectura única. La presión de costos aparece en cada etapa, incluido el diseño de silicio, el desarrollo de placas, el ajuste de interconexiones, la integración de memoria, las pruebas de compatibilidad de software y la calificación del sistema. Esa carga es más difícil para las empresas medianas y los operadores de mercados emergentes que no pueden distribuir los costos de ingeniería entre volúmenes de cómputo muy grandes y estables. El resultado es un mercado donde la adopción puede concentrarse entre hiperescaladores, grandes empresas e instituciones públicas que tienen una visibilidad de carga de trabajo más clara y balances más sólidos. Los requisitos de empaquetado avanzado añaden otra capa de costo y riesgo de ejecución, reduciendo el número de proveedores capaces de respaldar la implementación a escala de producción.

Escasez de Talento en Programación Paralela y Co-diseño Hardware-Software

La escasez de talento también está limitando el ritmo del mercado de computación heterogénea porque la implementación efectiva depende de ingenieros que puedan trabajar simultáneamente en procesadores, marcos de software y jerarquías de memoria. El desafío va más allá de la programación básica de aceleradores, ya que los equipos también necesitan perfilar cargas de trabajo, asignar tareas entre tipos de hardware y optimizar el movimiento de datos bajo restricciones operativas reales. Cuando ese talento falta, el hardware instalado es más difícil de usar de manera efectiva, las tasas de utilización permanecen más bajas y el retorno de la inversión se vuelve menos convincente para el próximo ciclo de adquisición. Los proveedores que simplifican la orquestación y construyen canales de formación más sólidos probablemente enfrentarán menos retrasos en la adopción que aquellos que dependen únicamente de los puntos de referencia de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Ancla la Escala mientras el Software Acelera la Monetización

El hardware representó el 58,41% del mercado de computación heterogénea en 2025, lo que subraya cuán fuertemente el gasto actual todavía se inclina hacia las compras de aceleradores, servidores, memoria e infraestructura de soporte. El mayor grupo de ingresos a corto plazo siguió vinculado a la expansión de centros de datos con alta densidad de GPU, donde los compradores continuaron priorizando el acceso a la capacidad de cómputo antes de centrarse en la plena estandarización del software. Ese patrón de gasto también reflejó el momento, ya que los grandes despliegues de hardware alcanzaron escala comercial más rápido de lo que el software de orquestación y programación podía monetizarse en amplios entornos empresariales. El mercado de computación heterogénea, por tanto, entró en 2026 con el hardware todavía llevando la mayor parte del valor reconocido, aunque la diferenciación a largo plazo se está moviendo más arriba en la pila.

Los productos GPU, FPGA, ASIC y CPU ampliaron su base instalada, pero las GPUs impulsaron la mayor contribución absoluta de ingresos porque siguieron siendo centrales tanto para el entrenamiento como para muchas tareas de inferencia. El Instinct MI430X de AMD, presentado para cargas de trabajo científicas y de IA con 432 GB de memoria HBM4 y 19,6 TB/s de ancho de banda, ilustró cómo los proveedores de hardware están tratando de ampliar su papel en la investigación y la IA comercial al mismo tiempo.[2]Advanced Micro Devices, Inc., "AMD Instinct MI430X impulsa la próxima ola de IA y Ciencia," AMD, amd.com Se proyecta que el software crezca a una CAGR del 23,16% de 2026 a 2031, lo que lo convierte en el componente de más rápido crecimiento y apunta a un valor creciente en marcos de orquestación, programadores, capas de abstracción y herramientas de gestión de memoria. Los servicios siguen siendo importantes porque muchos clientes todavía necesitan soporte de integración para operar entornos mixtos con menos errores de implementación. Dentro de la industria de computación heterogénea, esta combinación sugiere que el hardware sigue siendo el punto de entrada para el gasto, mientras que el software y los servicios se están convirtiendo en el camino principal hacia los ingresos recurrentes y una mayor retención de clientes.

Por Modo de Implementación: Resiliencia Local frente a un Pronóstico Dominado por la Nube

El local representó el 50,48% del mercado de computación heterogénea en 2025, lo que subraya que la infraestructura local siguió siendo la mayor base de implementación a pesar de la fuerte inversión en la nube. Esa posición reflejó la huella instalada de clústeres de GPU empresariales, sistemas universitarios y entornos de laboratorios nacionales que ya habían absorbido varios años de gasto de capital. El segmento también se benefició de restricciones prácticas, ya que las cargas de trabajo de inferencia en tiempo real a menudo requieren una latencia menor de la que las regiones de nube distantes pueden ofrecer de manera consistente. Los requisitos de control de datos añadieron más apoyo a la implementación local, especialmente en entornos financieros, de salud y gubernamentales, donde los pesos de los modelos, los datos de entrenamiento y los resultados sensibles están sujetos a reglas de manejo más estrictas.

Se proyecta que la nube crezca a una CAGR del 22,78% hasta 2031, convirtiéndola en el modo de implementación de más rápido crecimiento en el mercado de computación heterogénea. Este crecimiento está siendo impulsado por la inversión de los hiperescaladores en entornos mixtos de GPU y ASIC que permiten a los clientes acceder a procesadores especializados sin compromisos de capital inicial. La implementación híbrida se está expandiendo más allá de esa tendencia, ya que las empresas enrutan las cargas de trabajo entre recursos locales y en la nube según las condiciones de latencia, cumplimiento y costo, en lugar de usar un entorno para cada tarea. La coexistencia de una base local líder y un segmento de nube de más rápido crecimiento sugiere que el mercado de computación heterogénea no está siguiendo un camino de migración unidireccional. En cambio, la ubicación de las cargas de trabajo se está volviendo más selectiva, lo que sostiene la demanda de flexibilidad de implementación en toda la industria de computación heterogénea.

Por Tipo de Procesador: La GPU Mantiene el Liderazgo Estructural mientras el Silicio Personalizado Reduce la Brecha

La GPU representó el 35,42% de la participación del mercado de computación heterogénea en 2025, lo que la mantuvo en el liderazgo entre las categorías de procesadores porque todavía ofrecía el mejor equilibrio de programabilidad, profundidad del ecosistema y rendimiento de entrenamiento. Ese liderazgo siguió siendo importante en entornos donde los compradores querían una clase de acelerador que pudiera soportar tanto los flujos de trabajo de IA establecidos como las nuevas necesidades de inferencia sin un rediseño completo de herramientas y prácticas operativas. La plataforma Vera Rubin de NVIDIA, anunciada en junio de 2026 con GPUs Rubin y CPUs Vera estrechamente vinculadas, mostró cómo los sistemas centrados en GPU también se están impulsando más profundamente en la computación científica y los casos de uso de simulación compleja. Las CPUs, FPGAs y DSPs continuaron desempeñando roles especializados en orquestación, procesamiento reconfigurable y procesamiento de señales en tiempo real, manteniendo la diversidad de procesadores como elemento central del mercado de computación heterogénea en lugar de periférico.

Se proyecta que los ASIC crezcan a una CAGR del 22,54% hasta 2031, convirtiéndolos en el tipo de procesador de más rápido crecimiento a medida que los hiperescaladores continúan respaldando el silicio de inferencia de propósito específico. El atractivo es claro en los entornos de producción, donde la inferencia de alto volumen recompensa un mejor costo por token, un control de energía más estricto y un ajuste específico para la carga de trabajo. El crecimiento en los ASIC no elimina el papel de las GPUs de manera uniforme, porque el entrenamiento y el desarrollo exploratorio todavía favorecen la amplia programabilidad, mientras que la inferencia estable puede justificar el silicio dedicado. El envío de Samsung en febrero de 2026 del primer apilamiento comercial de HBM4 en un dado base de 4 nm subrayó cómo los avances en memoria y empaquetado se están volviendo críticos para la próxima ola de rendimiento de aceleradores. Para el mercado de computación heterogénea, el panorama de procesadores se está volviendo más estratificado, con las GPUs manteniendo un liderazgo estructural mientras el silicio personalizado se expande más rápido en casos de implementación bien definidos.

Por Aplicación: La IA y el Aprendizaje Automático Consolidan la Demanda en toda la Pila de Cómputo

La inteligencia artificial y el aprendizaje automático representaron el 29,53% del mercado de computación heterogénea en 2025, convirtiéndola en la aplicación más grande y la fuente más fuerte de demanda actual. Esa participación reflejó la escala del gasto detrás del entrenamiento de modelos a gran escala y la carga de infraestructura continua creada a medida que esos modelos pasan a la inferencia en producción. Se proyecta que el segmento crezca a una CAGR del 22,69% hasta 2031, por lo que la misma aplicación que lideró el mercado en 2025 también se espera que siga siendo el caso de uso principal de más rápido crecimiento durante el período de pronóstico. Esta continuidad importa porque enfoca las hojas de ruta de productos, la inversión en canales y la competencia de plataformas en el servicio de IA, el desarrollo de modelos y el movimiento de datos, en lugar de en una combinación rotativa de cargas de trabajo no relacionadas.

Los centros de datos y la computación en la nube siguieron siendo el siguiente grupo de aplicaciones principal, respaldado por las ampliaciones de capacidad de los hiperescaladores que sustentan los servicios comerciales de IA. La simulación y el modelado científico formaron un grupo de demanda separado donde los aceleradores de alta memoria, las CPUs y los sistemas con capacidad FP64 siguieron siendo importantes para las cargas de trabajo de clima, materiales y ciencias de la vida. La computación en el borde también está ganando terreno en el mercado de computación heterogénea a medida que las organizaciones buscan inferencia de menor latencia en el punto de uso en lugar de enrutar cada carga de trabajo de vuelta a la infraestructura centralizada. La investigación en Discover Computing reportó una latencia de extremo a extremo de 39 a 52 milisegundos con un ahorro de ancho de banda del 48% en un diseño de borde inteligente de baja latencia, lo que respalda el caso de una implementación de aceleradores más distribuida. Los sistemas automotrices y autónomos se están expandiendo en paralelo porque los niveles más altos de autonomía dependen del procesamiento de sensores mixtos en varios bloques de cómputo especializados, lo que mantiene la diversidad de aplicaciones amplia incluso mientras la IA y el aprendizaje automático siguen siendo dominantes.

Por Usuario Final: La Escala Empresarial Anclada por la Aceleración Liderada por el Gobierno

Las empresas representaron el 41,57% de la participación del mercado de computación heterogénea en 2025, dándoles la mayor posición entre los usuarios finales. Su liderazgo provino de la escala y amplitud de los programas de infraestructura de IA en la nube a hiperescala, las finanzas, la salud y las operaciones industriales, donde la informática ahora respalda los flujos de trabajo de producción en lugar de los pilotos experimentales. La compra empresarial también tiende a favorecer las plataformas integradas que reducen la carga de ingeniería, lo que beneficia a los proveedores que pueden combinar silicio, software, servicios y soporte bajo un único modelo operativo. Eso hizo que la fiabilidad, la profundidad del ecosistema y la simplicidad de implementación fueran casi tan importantes como las especificaciones brutas del acelerador en muchas decisiones de compra en el mercado de computación heterogénea.

Se proyecta que el gobierno y el sector público crezcan a una CAGR del 22,91% hasta 2031, lo que lo convierte en el grupo de usuarios finales de más rápido crecimiento. Este aumento está directamente vinculado a los programas de IA soberana, las estrategias nacionales de cómputo y la inversión pública en infraestructura de investigación y defensa que requieren control local sobre los activos de cómputo avanzado. Los institutos de investigación y la academia siguieron siendo importantes porque a menudo adoptan diseños heterogéneos de próxima generación de manera temprana, especialmente cuando esos sistemas respaldan tanto la simulación científica como la investigación en IA. Las telecomunicaciones y los operadores de red también se están adentrando más en el mercado de computación heterogénea a medida que aplican la IA a la optimización de redes, el procesamiento del núcleo 5G y los servicios de baja latencia. El diseño de referencia AI Grid de NVIDIA, presentado en GTC 2026, reflejó esa dirección al apuntar a la inteligencia distribuida y la computación coordinada en diferentes capas de infraestructura.

Análisis Geográfico

América del Norte representó el 40,83% del mercado de computación heterogénea en 2025, y ese liderazgo descansó en su profunda concentración de centros de datos a hiperescala, desarrolladores avanzados de IA y programas de cómputo vinculados a la defensa. Los Estados Unidos siguieron siendo el núcleo de esta posición porque su postura política y su infraestructura comercial continuaron respaldando el rápido despliegue de clústeres de IA y la capacidad de semiconductores relacionada. La orden ejecutiva de enero de 2025 sobre el avance del liderazgo de los EE. UU. en infraestructura de IA mostró que la política federal ya estaba alineando la velocidad de construcción, la seguridad del suministro y la dirección de los permisos en torno a la expansión del cómputo a gran escala. Canadá fortaleció el panorama regional en abril de 2026 al lanzar su Programa de Infraestructura de Cómputo Soberano de IA para apoyar sistemas de alto rendimiento optimizados para IA de propiedad canadiense.[3]Gobierno de Canadá, "Canadá lanza una iniciativa nacional para construir capacidad de supercomputación de IA a gran escala," Canada.ca, canada.ca En el mercado de computación heterogénea, esa combinación de escala privada y apoyo público mantuvo a América del Norte a la cabeza tanto en capacidad instalada como en impulso de adquisición a corto plazo.

Se proyecta que Asia-Pacífico crezca a una CAGR del 22,36% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de computación heterogénea. El crecimiento de la región está siendo respaldado por programas gubernamentales de cómputo, crecientes ambiciones de chips domésticos y su papel central en las cadenas de suministro de memoria, empaquetado y semiconductores en general. Esto importa porque muchas de las tecnologías habilitadoras centrales para los sistemas heterogéneos, incluido el empaquetado avanzado y la memoria de alto ancho de banda, están concentradas en las redes de producción de Asia-Pacífico. Esa concentración puede acelerar la implementación para los compradores locales al tiempo que vincula el crecimiento regional a la demanda global de aceleradores, servidores y componentes de soporte. Por tanto, es probable que el mercado de computación heterogénea vea a Asia-Pacífico fortalecerse tanto como centro de demanda como como columna vertebral del lado de la oferta para el escalado futuro de sistemas.

Europa siguió siendo una parte importante del mercado de computación heterogénea porque la política pública y la modernización industrial están impulsando la infraestructura de IA hacia más sectores. El Plan de Hardware de IA del Reino Unido de junio de 2026 destacó porque combinó el gasto en capacidad de cómputo con apoyo a las empresas de chips domésticas y el desarrollo de habilidades técnicas. América del Sur y Oriente Medio y África eran regiones en etapas más tempranas en 2026, pero la dirección del mercado allí seguía mejorando a medida que los gobiernos e instituciones evaluaban la capacidad de cómputo soberano y las necesidades de infraestructura de IA local. Estas regiones enfrentan mayores barreras en torno a la intensidad de capital, los sistemas de energía y la disponibilidad de ingeniería, lo que significa que la adopción puede avanzar en pasos en lugar de al mismo ritmo visto en América del Norte o Asia-Pacífico. Aun así, el mercado de computación heterogénea tiene margen para profundizar en estas regiones cuando los programas públicos, la modernización de las telecomunicaciones y la implementación de IA empresarial se vuelvan más coordinados.

Panorama Competitivo

El mercado de computación heterogénea se mantuvo moderadamente fragmentado a nivel de plataforma en 2026, con un pequeño grupo de proveedores controlando los ecosistemas de aceleradores más amplios, mientras que la competencia se mantuvo más dispersa en subsistemas y arquitecturas especializadas. NVIDIA mantuvo la posición más amplia porque combinó una fuerte demanda de GPU con una pila de software madura y un alcance a nivel de sistemas en los entornos de implementación de IA. AMD siguió siendo la alternativa escalada más creíble en aceleradores para centros de datos, manteniendo relevante la estrategia de segunda fuente para los grandes compradores que buscan mayor flexibilidad de suministro y poder de negociación en precios. El mercado también se estaba volviendo más estratificado porque los proveedores de chips comerciales ahora compiten no solo entre sí, sino también con los hiperescaladores que están diseñando silicio interno para cargas de trabajo específicas. Por eso el mercado de computación heterogénea está siendo moldeado tanto por el control del ecosistema y la calidad de la integración como por cualquier punto de referencia de procesador individual.

Un movimiento estratégico importante se produjo en septiembre de 2025 cuando NVIDIA invirtió 5.000 millones USD en Intel, y las dos empresas acordaron desarrollar CPUs x86 personalizadas de NVIDIA para centros de datos y SoCs x86 que integran chiplets de GPU RTX de NVIDIA para PCs. Ese acuerdo señaló una fusión más estrecha entre clases de procesadores que durante mucho tiempo se habían comprado y optimizado de manera más separada.[4]Intel Corporation, "Intel y NVIDIA desarrollarán conjuntamente infraestructura de IA y productos de computación personal," Sala de prensa de Intel, intel.com Intel también amplió su papel en abril de 2026 a través de una colaboración estratégica con SambaNova Systems para construir una arquitectura de referencia que combina CPUs Xeon 6, GPUs y unidades de flujo de datos reconfigurables de SambaNova para modelos de IA agéntica. Estos movimientos mostraron que los principales proveedores están tratando de controlar más del camino del sistema, desde el procesamiento del host y la aceleración hasta la compatibilidad del software y el flujo de inferencia. En el mercado de computación heterogénea, la ventaja competitiva está cada vez más ligada a qué tan bien los proveedores coordinan múltiples tipos de procesadores para uso en producción en lugar de tratarlos como productos independientes.

Las startups y los competidores especializados siguen influyendo en la dirección, pero la señal competitiva más fuerte proviene de las empresas que pueden traducir la diferenciación técnica en plataformas implementables. La publicación de Google de las especificaciones de la TPU 8t y la TPU 8i en abril de 2026 reforzó la presión sobre los proveedores comerciales al mostrar cómo el silicio interno personalizado puede dividirse con mayor precisión entre las demandas de entrenamiento e inferencia. Los resultados de AMD en MLPerf Inference 6.0 también mostraron que la orquestación liderada por software en configuraciones de GPU heterogéneas se está convirtiendo en un diferenciador práctico en lugar de un ejercicio de laboratorio. El mercado de computación heterogénea, por tanto, sigue abierto a nuevos participantes en nichos específicos, pero la escala, la madurez del software y la profundidad de integración todavía favorecen a los actores establecidos con una amplia cobertura de la cadena de valor.

Líderes de la Industria de Computación Heterogénea

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Qualcomm Incorporated

-

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anunció la plataforma Vera Rubin NVL4 el 22 de junio de 2026, ofreciendo más de 7 exaflops de cómputo de IA y 5 petaflops de rendimiento FP64 para cargas de trabajo científicas; se espera que los sistemas de Dell Technologies, GIGABYTE, HPE y Supermicro estén disponibles en el cuarto trimestre de 2026.

- Junio de 2026: Intel Foundry presentó los resultados de silicio para su nodo de proceso 18A-P en el Simposio VLSI, demostrando un 9% más de rendimiento a igual potencia o un 18% menos de potencia a igual rendimiento en comparación con Intel 18A, habilitado por transistores de compuerta envolvente y tecnología de suministro de energía por la parte trasera.

- Junio de 2026: Advanced Micro Devices, Inc. adquirió Mext Corp., una startup de optimización de memoria flash, el 15 de junio de 2026. AMD planea integrar la tecnología de Mext en su cartera de centros de datos para reducir los costos de implementación de IA y abordar las restricciones de suministro de memoria en cargas de trabajo de IA a gran escala.

- Abril de 2026: El Gobierno de Canadá lanzó el Programa de Infraestructura de Cómputo Soberano de IA el 15 de abril de 2026, iniciando una convocatoria de solicitudes para sistemas de computación de alto rendimiento optimizados para IA de propiedad canadiense. El programa está respaldado por los presupuestos anunciados en los presupuestos federales de Canadá de 2024 y 2025 bajo la Estrategia Canadiense de Cómputo Soberano de IA.

Alcance del Informe del Mercado Global de Computación Heterogénea

El mercado de computación heterogénea se refiere a la integración de diferentes tipos de procesadores, como CPUs, GPUs y FPGAs, dentro de un único sistema para optimizar el rendimiento y la eficiencia energética. El estudio examina las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades durante el período de pronóstico.

El Informe del Mercado de Computación Heterogénea está segmentado por Componente (Hardware, Software y Servicios), Modo de Implementación (Local, Nube e Híbrido), Tipo de Procesador (CPU, GPU, FPGA, ASIC, DSP y Otros Tipos de Procesadores), Aplicación (Inteligencia Artificial y Aprendizaje Automático, Centro de Datos y Computación en la Nube, Simulación y Modelado Científico, Computación en el Borde, Sistemas Automotrices y Autónomos, y Otras Aplicaciones), Usuario Final (Empresas, Gobierno y Sector Público, Institutos de Investigación y Academia, Operadores de Telecomunicaciones y Redes, y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Unidad Central de Procesamiento (CPU) |

| Unidad de Procesamiento Gráfico (GPU) |

| Matriz de Puertas Programable en Campo (FPGA) |

| Circuito Integrado de Aplicación Específica (ASIC) |

| Otros Tipos de Procesadores |

| Inteligencia Artificial y Aprendizaje Automático |

| Centro de Datos y Computación en la Nube |

| Simulación y Modelado Científico |

| Computación en el Borde |

| Sistemas Automotrices y Autónomos |

| Otras Aplicaciones |

| Empresas |

| Gobierno y Sector Público |

| Institutos de Investigación y Academia |

| Operadores de Telecomunicaciones y Redes |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tipo de Procesador | Unidad Central de Procesamiento (CPU) | |

| Unidad de Procesamiento Gráfico (GPU) | ||

| Matriz de Puertas Programable en Campo (FPGA) | ||

| Circuito Integrado de Aplicación Específica (ASIC) | ||

| Otros Tipos de Procesadores | ||

| Por Aplicación | Inteligencia Artificial y Aprendizaje Automático | |

| Centro de Datos y Computación en la Nube | ||

| Simulación y Modelado Científico | ||

| Computación en el Borde | ||

| Sistemas Automotrices y Autónomos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas | |

| Gobierno y Sector Público | ||

| Institutos de Investigación y Academia | ||

| Operadores de Telecomunicaciones y Redes | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de computación heterogénea?

El mercado de computación heterogénea tenía un valor de 132,19 mil millones USD en 2025, se sitúa en 160,17 mil millones USD en 2026 y se prevé que alcance los 430,52 mil millones USD en 2031 a una CAGR del 21,87%.

¿Qué está impulsando la demanda de sistemas de computación heterogénea?

Los principales impulsores de la demanda son la IA generativa, la inferencia de modelos de lenguaje de gran escala, las necesidades de procesamiento paralelo, los programas de infraestructura de IA soberana y la creciente presión para mejorar el rendimiento por vatio.

¿Qué componente lidera los ingresos en la computación heterogénea?

El hardware lideró con una participación del 58,41% en 2025 porque el gasto actual todavía está centrado en aceleradores, servidores, memoria e infraestructura relacionada. Se proyecta que el software crezca a la CAGR más rápida del 23,16% hasta 2031.

¿Por qué el entorno local sigue siendo relevante cuando la nube está creciendo rápidamente?

El entorno local representó el 50,48% del mercado en 2025 porque las aplicaciones de baja latencia y las reglas de control de datos todavía favorecen la infraestructura local. La nube sigue expandiéndose rápidamente, con una CAGR proyectada del 22,78% hasta 2031.

¿Qué tipo de procesador está creciendo más rápido?

La GPU siguió siendo el tipo de procesador más grande con una participación del 35,42% en 2025, mientras que se proyecta que los ASIC crezcan más rápido a una CAGR del 22,54% a medida que los hiperescaladores continúan invirtiendo en silicio de inferencia de propósito específico.

¿Qué región ofrece las mejores perspectivas de crecimiento?

América del Norte lideró con una participación del 40,83% en 2025, pero se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 22,36% hasta 2031 debido a los programas públicos de cómputo y su papel en las cadenas de suministro de semiconductores.

Última actualización de la página el: