Tamaño y Participación del Mercado de Computadoras Personales (PC) de Torre de Escritorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

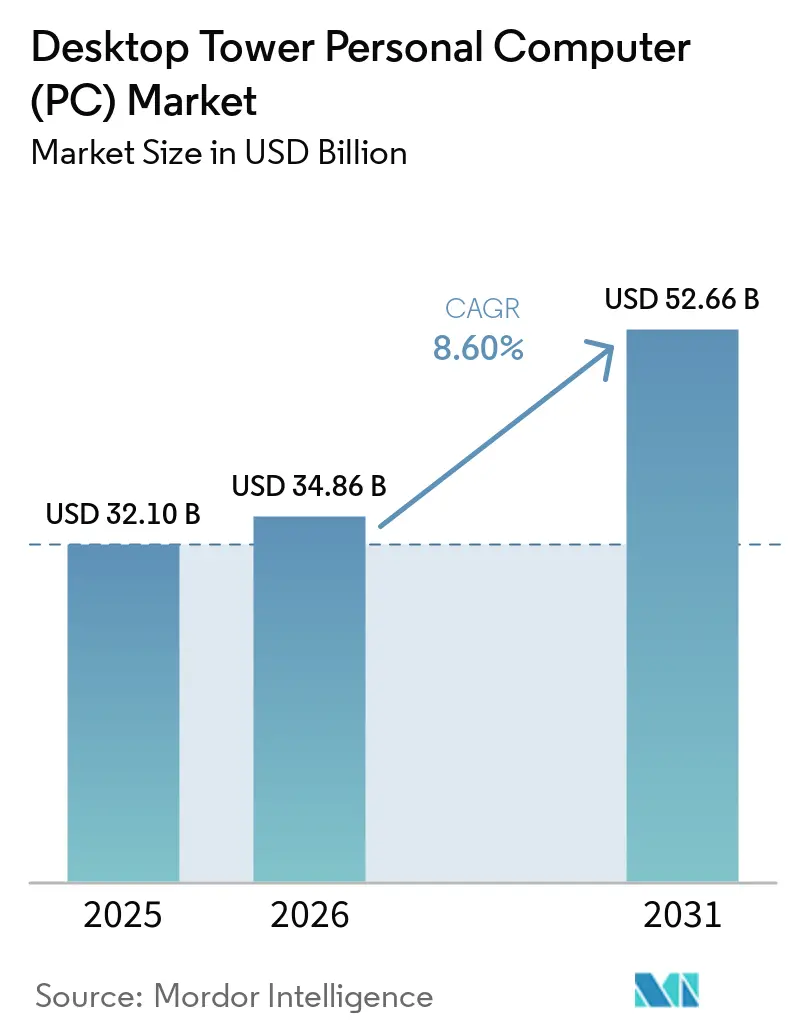

| Tamaño del Mercado (2026) | 34.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Computadoras Personales (PC) de Torre de Escritorio por Mordor Intelligence

Se proyecta que el tamaño del mercado de Computadoras Personales (PC) de Torre de Escritorio alcance los 34.860 millones de USD en 2026 y llegue a los 52.660 millones de USD en 2031, creciendo a una CAGR del 8,60% durante el período 2026-2031. Las medianas empresas adelantaron sus presupuestos de renovación tras el fin del soporte de Windows 10 en 2025, reforzando la preferencia a largo plazo por torres actualizables que los formatos todo-en-uno o mini no pueden replicar. La caída de los precios de las GPU discretas de la generación anterior amplió el grupo de compradores de gama media, mientras que las NPU premium optimizadas para IA dentro de las estaciones de trabajo en torre crearon margen para ASP más elevados. Los proveedores que combinan la inferencia en el dispositivo con funciones de productividad tradicionales están captando una cuota incremental, especialmente entre los clientes de pequeñas empresas. La demanda de unidades también está respaldada por chasis modulares sin herramientas que acortan los ciclos de servicio y reducen la fricción históricamente asociada al mantenimiento de torres.

Conclusiones Clave del Informe

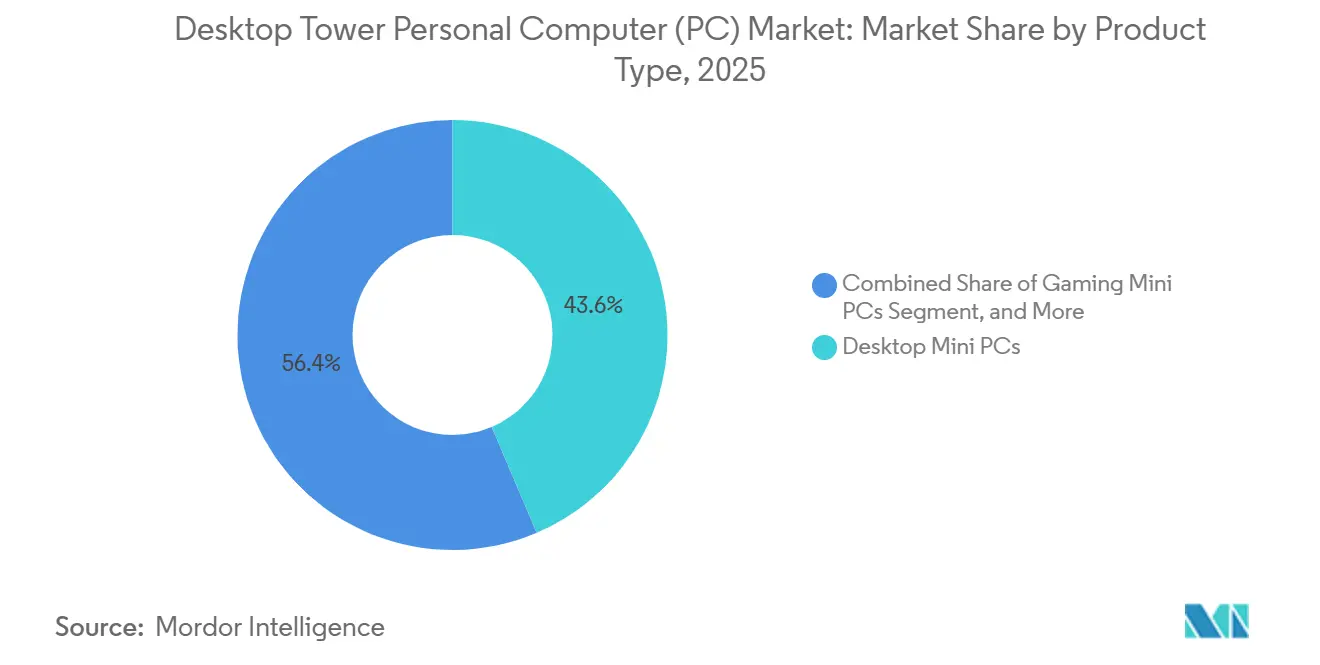

- Por factor de forma, los sistemas de torre media lideraron con una participación de ingresos del 45,80% del mercado de Computadoras Personales (PC) de Torre de Escritorio en 2025, mientras que las torres de factor de forma pequeño avanzan a una CAGR del 10,40% hasta 2031.

- Por proveedor de procesador, las torres basadas en Intel dominaron con una participación del 70,90% del mercado de Computadoras Personales (PC) de Torre de Escritorio en 2025; se prevé que las torres basadas en ARM registren el crecimiento más rápido con una CAGR del 12,60% hasta 2031.

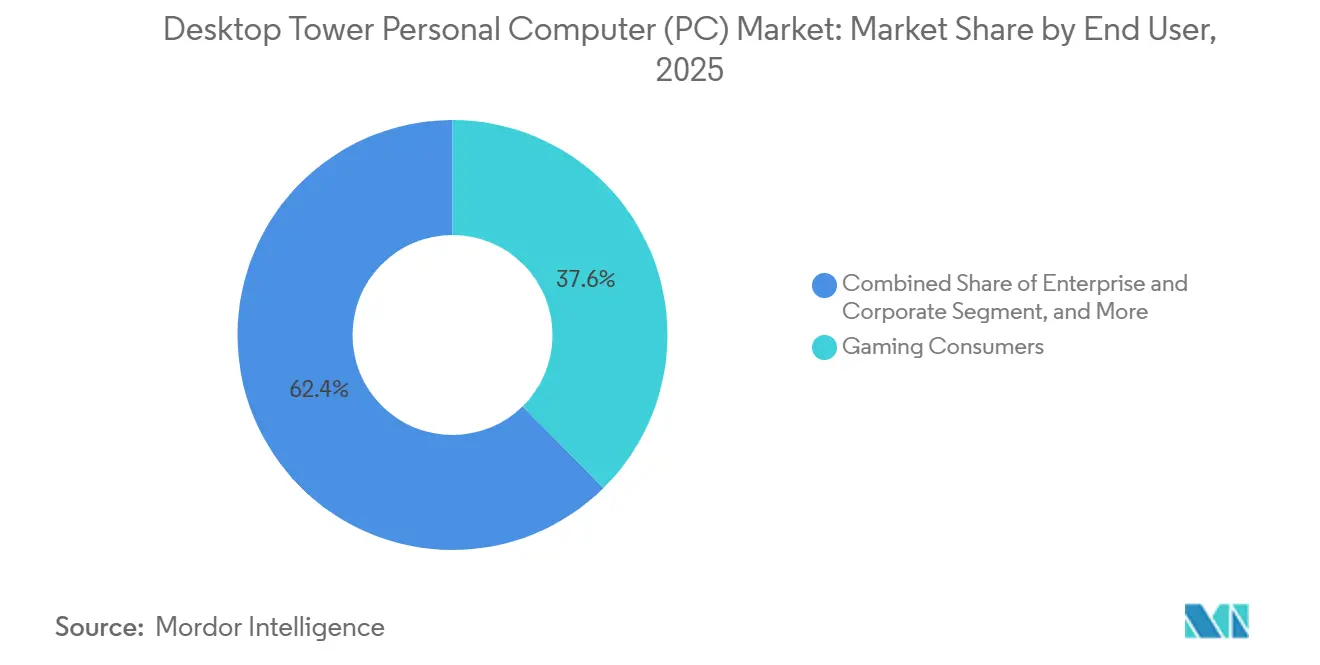

- Por usuario final, los juegos capturaron el 37,60% de la participación del tamaño del mercado de PC de torre de escritorio en 2025 y registran una CAGR del 11,60% hasta 2031.

- Por banda de precio, las torres de gama media representaron el 44,40% del tamaño del mercado de PC de torre de escritorio en 2025, mientras que las configuraciones de gama alta siguen una CAGR del 12,20% hasta 2031.

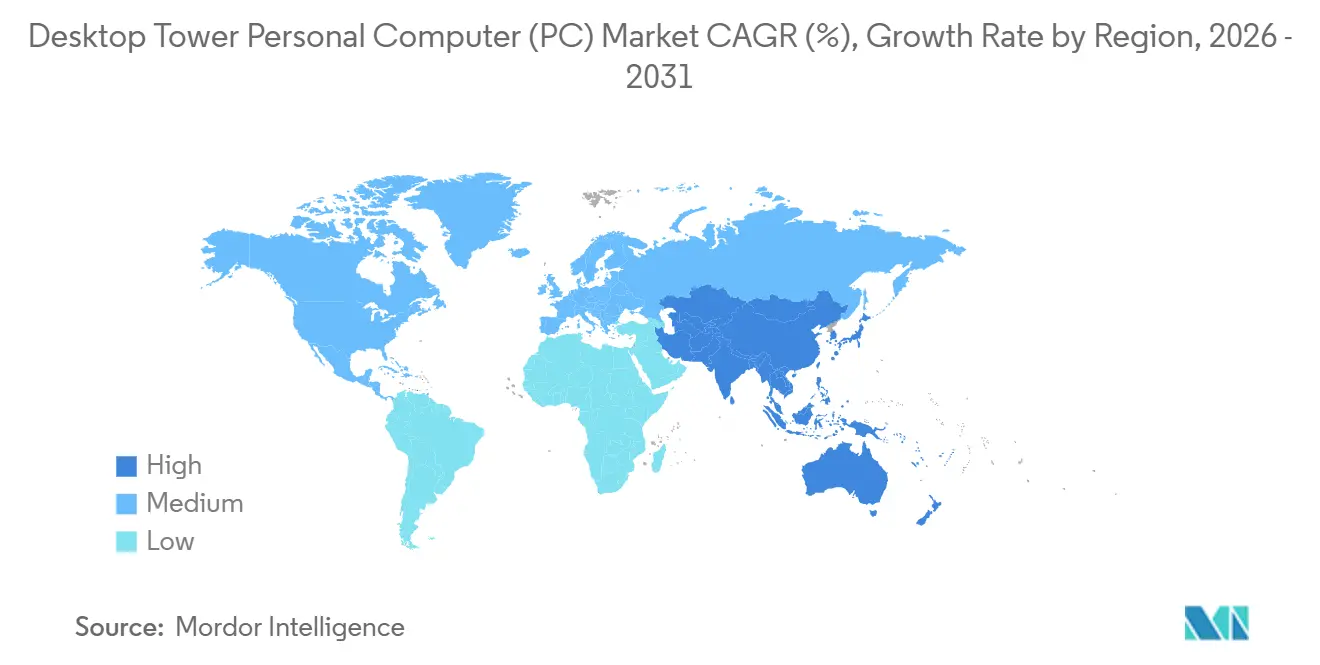

- Por geografía, América del Norte mantuvo el 28,80% de la participación del mercado de PC de torre de escritorio en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computadoras Personales (PC) de Torre de Escritorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Equipos de Juego de Alto Rendimiento | +2.3% | América del Norte, Asia-Pacífico, Europa Occidental | Mediano plazo (2-4 años) |

| Ciclos de Renovación Empresarial Pospandemia | +2.1% | América del Norte, Europa, centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Caída de los Precios Promedio de Venta de GPU Discretas | +1.4% | Global, pronunciado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión de Recintos de Esports y Cibercafés en Economías Emergentes | +1.2% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Adopción de Estaciones de Trabajo Optimizadas para IA en el Segmento de Pequeñas y Medianas Empresas | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones en Chasis Modulares y sin Herramientas que Reducen la Fricción de Actualización | +0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Equipos de Juego de Alto Rendimiento

Las PC de torre para juegos de escritorio mantuvieron el 73,4% de la cuota del universo de PC para juegos en 2025, ya que la compatibilidad con múltiples GPU y la compatibilidad con refrigeración líquida siguen superando las capacidades térmicas de los portátiles. Los operadores de esports requieren configuraciones de torre media o completa estandarizadas para simplificar el mantenimiento, como se observa en la red de 120 locales de cibercafés de T1 en Asia-Pacífico.[1]NVIDIA, "Lanza Sistemas DGX con IA como Prioridad," nvidianews.nvidia.com Las CPU Intel Arrow Lake Refresh, lanzadas en marzo de 2026, añadieron núcleos de eficiencia y soporte nativo para DDR5-7200 para elevar las tasas de fotogramas en juegos hasta un 15% en configuraciones de torre. La actualización Zen 5 de AMD, esperada para finales de 2026, aumenta aún más la presión competitiva, obligando a los fabricantes de equipos originales de torres a diversificar las SKU y mantener inventarios más altos para satisfacer el apetito de los entusiastas por actualizaciones frecuentes.

Ciclos de Renovación Empresarial Pospandemia

Las actualizaciones diferidas de 2020-2022 desencadenaron una renovación sincronizada tras el fin del soporte de Windows 10, con los envíos de escritorios de China saltando a 42,1 millones de unidades en 2025 antes de normalizarse en 2026.[2]JEITA, "Envíos Domésticos de PC Enero 2026," jeita.or.jp Las empresas aceleraron la adopción de torres con NPU calificadas a 40 TOPS para reducir las tarifas de inferencia en la nube y abordar los mandatos de soberanía de datos.[3]Dell Technologies, "Actualizaciones de XPS y Alienware en CES 2026," investors.delltechnologies.com El Grupo de Soluciones para Clientes de Dell pivotó integrando las GPU NVIDIA RTX PRO Blackwell dentro de estaciones de trabajo en torre que prometen una indexación vectorial 12 veces más rápida en comparación con configuraciones heredadas. Lenovo captó cuota en China mediante suministro localizado y contratos de servicio en sitio de 3 años, destacando cómo la fiabilidad de las torres sigue siendo fundamental para los despliegues de grandes flotas.

Caída de los Precios Promedio de Venta de GPU Discretas

El lanzamiento de la RTX 50 de NVIDIA a principios de 2025 impulsó la liquidación de las tarjetas RTX 40, reduciendo los precios de las GPU de gama media hasta un 20%, lo que permitió a los integradores posicionar torres con trazado de rayos por debajo de los 1.000 USD. Sin embargo, el aumento de los costos de los módulos DDR5 y GDDR6X, de entre el 40% y el 70% durante 2025, compensó parcialmente esos ahorros, generando una presión sobre los márgenes para los fabricantes de equipos originales dependientes de jugadores sensibles al precio. La planificación de inventarios se volvió más difícil ya que las CPU de Intel y AMD enfrentaron plazos de entrega de seis meses porque las líneas de empaquetado avanzado priorizaron los aceleradores de IA.[4]TekinGame, "Guerra de IA de Escritorio 2026," tekingame.ir Los constructores personalizados más pequeños respondieron comprando componentes por adelantado, aumentando el riesgo de capital de trabajo pero preservando el crecimiento del volumen de gama media.

Expansión de Recintos de Esports y Cibercafés en Economías Emergentes

Un centro de esports de 500 asientos en Myanmar, en funcionamiento desde 2024, ejemplifica cómo el despliegue de recintos requiere pedidos masivos de torres medias que simplifican el soporte en campo. Estos centros son fundamentales para impulsar la adopción de sistemas de juego de alto rendimiento, ya que satisfacen la creciente demanda de entornos de juego competitivo. La iniciativa de entretenimiento Visión 2030 de Arabia Saudita asigna financiamiento significativo para instalaciones de nivel arena, con estrategias de adquisición que favorecen a los fabricantes de equipos originales de torres que incluyen acuerdos de servicio plurianuales para garantizar operaciones sin interrupciones. Además, la visibilidad de los cibercafés y los recintos de esports influye en las tendencias de adopción doméstica, ya que los jugadores a menudo buscan replicar las configuraciones de nivel profesional que experimentan en estos lugares. Esta tendencia crea una oportunidad de crecimiento a largo plazo para los proveedores de torres de nivel de recinto, consolidando aún más su presencia en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amenaza de Sustitución por Portátiles de Juego de Gama Alta | -1.8% | Global, aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Semiconductores Críticos | -1.5% | Global, afecta a constructores más pequeños | Corto plazo (≤ 2 años) |

| Aumento de las Regulaciones de Eficiencia Energética en Europa | -0.9% | Europa, con repercusión global | Mediano plazo (2-4 años) |

| Importaciones de Componentes del Mercado Gris que Socavan las PC de Marca | -0.6% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Amenaza de Sustitución por Portátiles de Juego de Gama Alta

Los portátiles para juegos representaron el 26,6% de los volúmenes de PC para juegos en 2025 y se proyecta que crezcan a una CAGR del 15,4%, impulsados por los avances en GPU móviles que ahora ofrecen entre el 80% y el 85% del rendimiento de las torres. Esta tendencia es particularmente prominente en los hogares asiáticos con espacio limitado, donde la portabilidad y los diseños compactos son muy valorados. El XPS 16 de Dell, por ejemplo, ofrece 27 horas de reproducción de Netflix con una sola carga, remodelando la percepción de los consumidores de ver los portátiles como una solución de compromiso a reconocerlos como un paquete de valor añadido. En respuesta, los proveedores de torres enfatizan características como la expansibilidad sin herramientas y las configuraciones de múltiples GPU, que atraen principalmente a los entusiastas de los juegos. Sin embargo, las torres de nivel de entrada enfrentan desafíos para mantener su cuota de mercado, especialmente en regiones donde los precios competitivos de los portátiles han comprimido la brecha de valor.

Volatilidad de la Cadena de Suministro de Semiconductores Críticos

La asignación de HBM3 para aceleradores de IA restringió el suministro de DDR5, elevando los costos de los módulos hasta un 70% en 2025. Los plazos de entrega de las CPU se alargaron porque los rendimientos de 3 nm de TSMC rondaban el 80%, aumentando los costos de obleas para las líneas Intel Arrow Lake Refresh y AMD Zen 5. Las importaciones de GPU del mercado gris a Malasia se dispararon un 3.400%, exponiendo las torres de marca a recortes de precios y riesgos de componentes falsificados. Los constructores más pequeños soportan la mayor carga porque carecen de escala para asegurar asignaciones prioritarias o absorber fluctuaciones repentinas de costos, lo que puede retrasar los envíos en los períodos pico de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Torres Compactas Ganan Terreno

Las torres de factor de forma pequeño capturaron el 8,5% del mercado de PC de torre de escritorio en 2025 y superarán la CAGR general del mercado del 8,60% al crecer un 10,40% hasta 2031. El segmento se beneficia de un chasis sin herramientas que integra paneles de ajuste a presión y canales de cables, lo que permite a los constructores primerizos completar el ensamblaje en menos de 30 minutos. Las torres medias siguen siendo indispensables para las flotas empresariales porque los departamentos de TI prefieren diseños estandarizados y pueden desplegar jaulas de unidades de intercambio en caliente que reducen el tiempo de inactividad. Los sistemas de torre completa, aunque de nicho, albergan radiadores de 360 mm y fuentes de alimentación de 1.600 vatios que requieren los equipos de IA premium, garantizando una demanda continua entre los creadores e investigadores de IA que necesitan ranuras para múltiples GPU.

Corsair, NZXT y Lian Li están impulsando kits de chasis que incluyen tiras RGB preinstaladas y paneles frontales reversibles, ampliando el mercado direccionable de factor de forma pequeño más allá de los entusiastas. Dell presentó una torre Pro Desktop sin ventilador dirigida a salas limpias de atención médica, demostrando cómo los diseños compactos pueden cumplir con especificaciones acústicas o de control de partículas especializadas. Las placas base de cámara de vapor mejoradas y las almohadillas térmicas de grafeno mitigan las restricciones de flujo de aire, permitiendo GPU de 200 vatios dentro de carcasas de menos de 13 litros sin limitación de rendimiento. En conjunto, estos avances refuerzan por qué las torres compactas seguirán ganando cuota dentro del mercado más amplio de PC de torre de escritorio.

Por Proveedor de Procesador: ARM Interrumpe el Duopolio

Los sistemas basados en Intel aún mantienen la participación dominante del 70,90%, sin embargo, las torres basadas en ARM escalan más rápido con una CAGR del 12,60% porque Snapdragon X Elite integra NPU de 45 TOPS que ejecutan modelos de lenguaje de gran escala locales sin aceleradores discretos. Qualcomm acaparó aproximadamente el 10% del segmento de más de 800 USD a finales de 2025 a través de asociaciones con ASUS, Dell y Lenovo. El Arrow Lake Refresh de Intel restableció cierto impulso al ofrecer 24 núcleos por 299 USD, una propuesta de núcleos por dólar que resuena entre los compradores de torres empresariales que valoran el rendimiento multiproceso. AMD contraataca con el Ryzen 9850X3D dentro del Alienware Area-51 Desktop, aprovechando la caché 3D V-Cache para ganancias de latencia orientadas a los juegos.

El tamaño del mercado de PC de torre de escritorio para torres basadas en ARM sigue siendo relativamente pequeño; sin embargo, los avances en eficiencia energética y los coprocesadores de IA integrados están impulsando cambios significativos en el mercado. Estos desarrollos están presionando a los actores establecidos de x86 para que aceleren sus ciclos de renovación y sigan siendo competitivos. Los fabricantes de equipos originales de torres que ofrecen flexibilidad de procesador dentro de una única SKU de chasis están mejor posicionados para abordar la demanda fluctuante y satisfacer las diversas necesidades de las empresas. Este enfoque les permite asegurar contratos de servicio para toda la flota en diversas arquitecturas de CPU, lo que se está volviendo cada vez más importante para las corporaciones multinacionales. Además, la creciente adopción de torres basadas en ARM pone de relieve un cambio en las preferencias empresariales, enfatizando la necesidad de innovación y adaptabilidad en el mercado.

Por Usuario Final: Los Juegos Impulsan el Volumen y el Margen

Las torres para juegos representaron el 37,60% del volumen en 2025 y registrarán una CAGR del 11,60%, superando la renovación empresarial después de que el pico de Windows 10 se desvanezca. Las configuraciones para entusiastas típicamente incluyen periféricos de alto valor y garantías extendidas, elevando el margen bruto para los constructores personalizados como Corsair, cuyos ingresos por componentes de juego aumentaron un 15,2% interanual en el tercer trimestre de 2024. Las torres empresariales mantienen el liderazgo en volumen entre los clientes de Fortune 500 que necesitan aprovisionamiento de vPro o Windows Enterprise, aunque el perfil de margen queda rezagado respecto a los juegos porque las grandes licitaciones se negocian por precio. Los contratos gubernamentales y educativos se centran en la cobertura de garantía de 5 años, favoreciendo a los fabricantes de equipos originales con servicio en sitio. Los usuarios domésticos de nivel de entrada se inclinan hacia las mini PC y las tabletas, dejando las torres concentradas donde el rendimiento y la capacidad de actualización son importantes.

El DGX Spark de NVIDIA, que ofrece 1 petaflop en un chasis de torre media, amplía significativamente el mercado de PC de torre al dirigirse a laboratorios de ciencia de datos que tradicionalmente dependían de servidores en bastidor. Esta innovación pone de relieve la creciente demanda de soluciones informáticas compactas pero potentes en campos especializados como el desarrollo de IA y el análisis avanzado. De manera similar, la mini estación de trabajo Veriton RA100 de Acer ejemplifica la convergencia entre las PC de torre de escritorio y las categorías de servidores de IA de borde ligero, atendiendo a las empresas que requieren computación de alto rendimiento en factores de forma más pequeños. Estos avances subrayan la relevancia duradera de las PC de torre en mercados de nicho, donde la eficiencia térmica, la capacidad de energía y la expansibilidad siguen siendo críticas. Como resultado, las PC de torre continúan manteniendo un papel especializado en juegos, desarrollo de IA y aplicaciones empresariales, a pesar de los desafíos de los portátiles y los dispositivos de PC en la nube.

Por Banda de Precio: Polarización Hacia los Extremos

Las torres de gama media controlaron el 44,40% de la participación en 2025, impulsadas por su equilibrio entre rendimiento y asequibilidad. Sin embargo, se proyecta que las configuraciones de gama alta con precios superiores a los 2.000 USD crezcan a una CAGR del 12,20% a medida que las cargas de trabajo de IA demandan cada vez más GPU de 300 vatios y sistemas avanzados de refrigeración con múltiples radiadores. Las SKU de nivel de entrada con precios inferiores a los 800 USD enfrentan desafíos, ya que las mini PC continúan satisfaciendo los casos de uso casual con menor consumo de energía y diseños compactos. Intel ha fijado estratégicamente el precio de su Core Ultra 5 250K Plus en 199 USD para mantener su cuota de mercado, aprovechando una estrategia de núcleos por dólar que atrae a los constructores conscientes del costo. Mientras tanto, se espera que los próximos procesadores Zen 5 de AMD atraigan a los jugadores que buscan frecuencias más altas, apoyando aún más el crecimiento de los ASP de torres premium.

La inflación de componentes sigue siendo un factor crítico que influye en el mercado, particularmente porque la memoria representa entre el 12% y el 15% de la lista de materiales en una torre media típica. La continua escasez de suministro de DDR5 podría limitar el crecimiento de unidades, incluso si los precios de las GPU continúan estabilizándose. Las torres de gama alta también están experimentando una mayor adopción debido a su capacidad para manejar cargas de trabajo exigentes, incluidos los juegos y las aplicaciones de IA. Como resultado, los fabricantes se están enfocando en innovaciones en refrigeración y eficiencia energética para satisfacer estos requisitos en evolución. A pesar de estos desafíos, las perspectivas del mercado siguen siendo positivas, con los segmentos premium impulsando el crecimiento y remodelando las preferencias de los consumidores.

Análisis Geográfico

Asia-Pacífico exhibirá la CAGR más rápida del 9,40% a medida que se multiplican los recintos de esports y aumentan los ingresos disponibles, especialmente en India, Indonesia y Vietnam. Los envíos de China se dispararon en 2025 porque los compradores corporativos adelantaron las renovaciones, luego retrocedieron un 10% en 2026 a medida que la demanda acumulada se normalizó. Japón registró 90.000 unidades de torre de escritorio en enero de 2026, más del doble que el año anterior, lo que ilustra que la adopción de torres puede mantenerse saludable en mercados maduros cuando las flotas corporativas se renuevan.

América del Norte, con una participación del 28,80%, se beneficia de los mandatos de ciberseguridad que favorecen los puntos finales de torre con almacenamiento extraíble y controles a nivel de BIOS. La cultura del bricolaje apoya ecosistemas de constructores personalizados vibrantes, sosteniendo ventas de mayor margen para Corsair, NZXT y CyberPowerPC. Europa está lidiando con normas de Ecodiseño más estrictas. Los límites de potencia en espera de 0,5 vatios y las directivas pendientes sobre contenido reciclado requieren rediseños de fuentes de alimentación y chasis que elevan los costos de ingeniería. Los proveedores están amortizando estas inversiones a nivel global, elevando marginalmente los ASP en todas las regiones.

América del Sur es más pequeña pero se beneficia de los incentivos de ensamblaje local de Brasil, aunque las piezas del mercado gris erosionan las primas de marca. La diversificación del entretenimiento en Oriente Medio impulsa los despliegues de torres en recintos de esports, con contratos de servicio llave en mano que aumentan los costos de cambio y consolidan las relaciones con los proveedores. África sigue siendo incipiente, limitada por los aranceles de importación y la infraestructura eléctrica irregular, aunque están surgiendo bolsas de demanda en centros tecnológicos como Nairobi y Lagos, donde los espacios de trabajo compartido albergan eventos de juegos que prefieren las torres a los portátiles por su fiabilidad.

Panorama Competitivo

Dell, HP y Lenovo mantuvieron aproximadamente entre el 50% y el 55% de participación combinada en 2025, otorgando al mercado de PC de torre de escritorio un perfil de concentración moderada. Dell aprovecha los canales empresariales y ha lanzado la Plataforma de Datos de IA que combina hardware de torre con microservicios de NVIDIA para capturar las cargas de trabajo de IA de las pequeñas y medianas empresas. HP se centra en paquetes de dispositivo como servicio para toda la flota que combinan torres con firmware de gestión remota, ayudando a los clientes gubernamentales a cumplir con los estándares de seguridad. La ventaja de Lenovo proviene del suministro localizado regionalmente en China y los vínculos con la contratación gubernamental, evidenciados por su participación del 39% en torres allí en 2025.

Los constructores personalizados Corsair, NZXT, CyberPowerPC e iBUYPOWER ganan entre los jugadores a través de actualizaciones rápidas de especificaciones, personalización estética y precios directos al consumidor. Los ingresos de Corsair en el tercer trimestre de 2024 aumentaron un 12,5% interanual, validando la resiliencia del modelo incluso bajo la inflación de componentes. NVIDIA es un factor impredecible: DGX Spark y DGX Station difuminan las líneas entre estaciones de trabajo y servidores de borde, posicionando a NVIDIA como un cuasi-fabricante de equipos originales en nichos de torres de IA premium. La penetración de Qualcomm en torres de más de 800 USD obliga a los proveedores de x86 a agudizar la relación precio-rendimiento.

Las amenazas estratégicas incluyen la canibalización por parte de los portátiles, las fluctuaciones en el suministro de componentes y los dispositivos de PC en la nube de los hiperescaladores. Sin embargo, las PC de torre de escritorio mantienen una ventaja competitiva debido a su superior gestión térmica, eficiencia energética y expansibilidad a través de ranuras adicionales. Estas ventajas las hacen indispensables para aplicaciones de alto rendimiento como los juegos, el desarrollo de IA y las cargas de trabajo empresariales. A pesar del auge de los dispositivos alternativos, las torres continúan atendiendo necesidades especializadas que demandan capacidades de procesamiento robustas y opciones de personalización. Además, su capacidad para admitir arquitecturas de CPU heterogéneas las posiciona como una opción versátil para las empresas multinacionales. Esto garantiza que las torres de escritorio sigan siendo relevantes en segmentos de mercado de nicho pero críticos.

Líderes de la Industria de Computadoras Personales (PC) de Torre de Escritorio

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

Acer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado Global de Computadoras Personales (PC) de Torre de Escritorio

El Mercado de PC de Torre de Escritorio se refiere a las computadoras de escritorio tradicionales alojadas en carcasas de torre de orientación vertical que acomodan componentes de alto rendimiento como CPU, GPU, unidades de almacenamiento y tarjetas de expansión. Estos sistemas están diseñados para la escalabilidad, la capacidad de actualización y el rendimiento sostenido, lo que los hace adecuados para aplicaciones como juegos, estaciones de trabajo profesionales, computación empresarial y creación de contenido. Las PC de torre de escritorio típicamente ofrecen mayor potencia de procesamiento y personalización en comparación con los factores de forma compactos. El mercado incluye torres de escritorio de grado de consumo, comercial e industrial vendidas como sistemas preensamblados o configuraciones personalizadas.

El Informe del Mercado de PC de Torre de Escritorio está Segmentado por Factor de Forma (Torre Completa, Torre Media, Torre Mini, Factor de Forma Pequeño), Proveedor de Procesador (Basado en Intel, Basado en AMD, Basado en ARM, Otro), Usuario Final (Juegos, Empresas, Gobierno y Educación, Hogar), Banda de Precio (Entrada, Gama Media, Gama Alta) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Torre Completa |

| Torre Media |

| Torre Mini |

| Factor de Forma Pequeño |

| Sistemas Basados en Intel |

| Sistemas Basados en AMD |

| Sistemas Basados en ARM |

| Otras Arquitecturas |

| Consumidores de Juegos |

| Empresarial y Corporativo |

| Gobierno y Educación |

| Hogar y Personal |

| Nivel de Entrada |

| Gama Media |

| Gama Alta |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Factor de Forma | Torre Completa | |

| Torre Media | ||

| Torre Mini | ||

| Factor de Forma Pequeño | ||

| Por Proveedor de Procesador | Sistemas Basados en Intel | |

| Sistemas Basados en AMD | ||

| Sistemas Basados en ARM | ||

| Otras Arquitecturas | ||

| Por Usuario Final | Consumidores de Juegos | |

| Empresarial y Corporativo | ||

| Gobierno y Educación | ||

| Hogar y Personal | ||

| Por Banda de Precio | Nivel de Entrada | |

| Gama Media | ||

| Gama Alta | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de PC de torre de escritorio para 2031?

Se prevé que el mercado alcance los 52.660 millones de USD en 2031 con una CAGR del 8,60%.

¿Qué factor de forma está creciendo más rápido?

Las torres de factor de forma pequeño se están expandiendo a una CAGR del 10,40% gracias a los chasis modulares sin herramientas que facilitan las actualizaciones.

¿Por qué las torres basadas en ARM están ganando terreno?

Snapdragon X Elite integra NPU de alto rendimiento en TOPS, ofreciendo IA eficiente en el dispositivo que atrae a usuarios empresariales y creativos.

¿Cómo afectan las regulaciones de energía en Europa a los diseños de torres?

Las directivas de Ecodiseño imponen límites de espera de 0,5 vatios y futuras puntuaciones de reparabilidad, obligando a rediseños de fuentes de alimentación y chasis que añaden costos de ingeniería.

¿Qué segmentos impulsan la demanda de torres premium?

Los usuarios de juegos de gama alta y estaciones de trabajo de IA requieren GPU de 300 vatios, refrigeración con múltiples radiadores y ranuras para múltiples GPU, apoyando una CAGR del 12,20% en la banda premium.

¿Quién se beneficia más del crecimiento de los recintos de esports?

Los fabricantes de equipos originales con contratos de servicio llave en mano y ofertas estandarizadas de torre media capturan pedidos masivos para nuevos recintos y cibercafés.

Última actualización de la página el: