Tamaño y Participación del Mercado de PC de Escritorio Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | África |

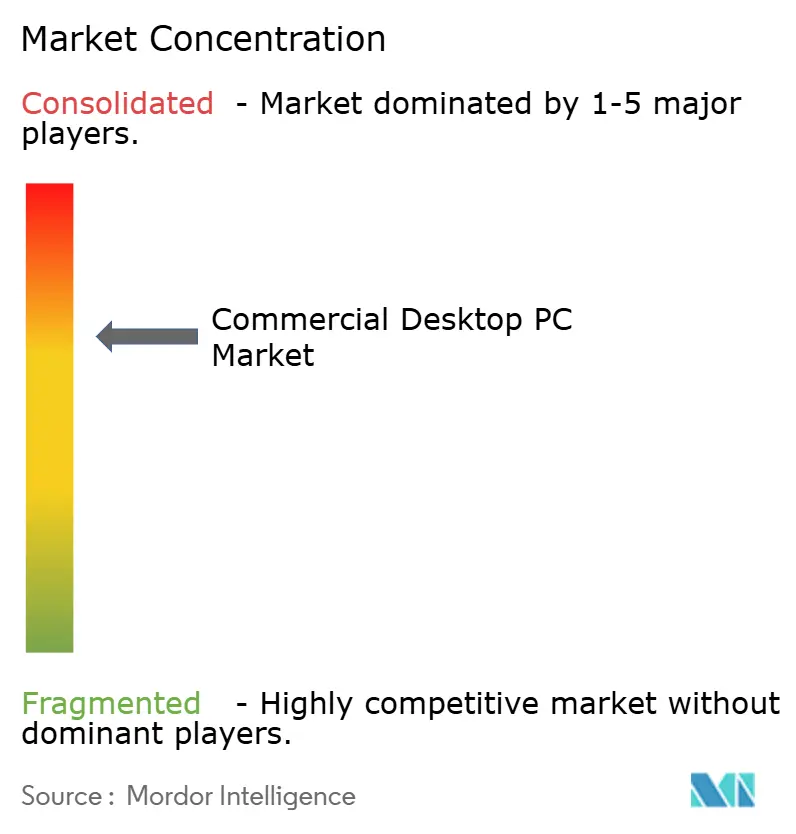

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de PC de Escritorio Comercial por Mordor Intelligence

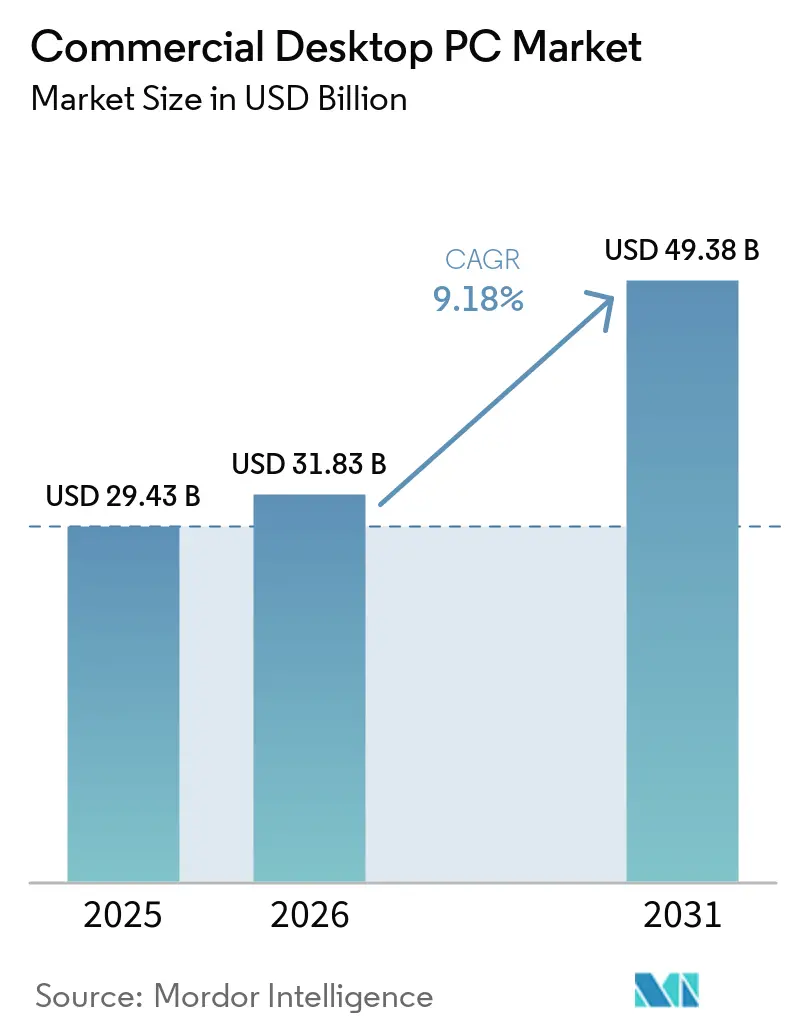

Se proyecta que el tamaño del mercado de PC de escritorio comercial sea de USD 29,43 mil millones en 2025, USD 31,83 mil millones en 2026, y alcance USD 49,38 mil millones para 2031, creciendo a una CAGR del 9,18% de 2026 a 2031. La demanda se está acelerando a medida que las empresas reemplazan flotas envejecidas antes de la fecha límite de fin de soporte de Windows 10, un hito que desencadenó un ciclo de actualización sincronizado en América del Norte, Europa y Asia-Pacífico. Los departamentos de TI corporativos continúan valorando las estaciones de trabajo fijas para roles sensibles a los datos, mientras que las instalaciones de esports y los estudios de juegos AAA están impulsando una ola incremental de compras de escritorios de alta especificación. La volatilidad de la cadena de suministro en componentes de memoria y almacenamiento ha elevado los precios de venta promedio y ha llevado a algunas organizaciones hacia intervalos de actualización más largos; sin embargo, la necesidad de procesamiento en las instalaciones, módulos de plataforma de confianza y aceleradores listos para IA mantiene al mercado de PC de escritorio comercial firmemente en una trayectoria de expansión. Los nuevos incentivos regulatorios para diseños de economía circular y los programas de fabricación regional están creando nuevas oportunidades tanto para los OEM globales como para los ensambladores de sistemas de anclaje local.

Conclusiones Clave del Informe

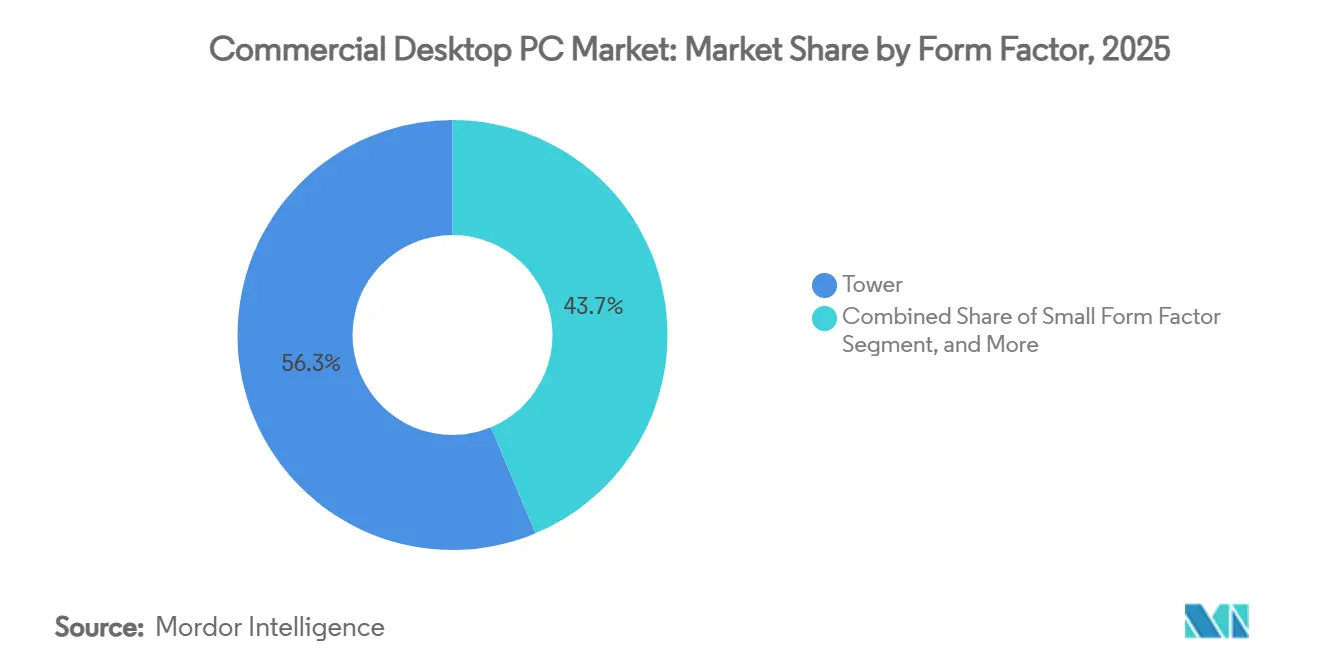

- Por factor de forma, las torres representaron el 56,31% de la participación del mercado de PC de escritorio comercial en 2025, mientras que se prevé que las mini PC avancen a una CAGR del 9,98% hasta 2031.

- Por industria de usuario final, los compradores corporativos representaron el 41,89% de los ingresos de 2025, mientras que se proyecta que los juegos y el entretenimiento se expandan a una CAGR del 10,18% durante el período de pronóstico.

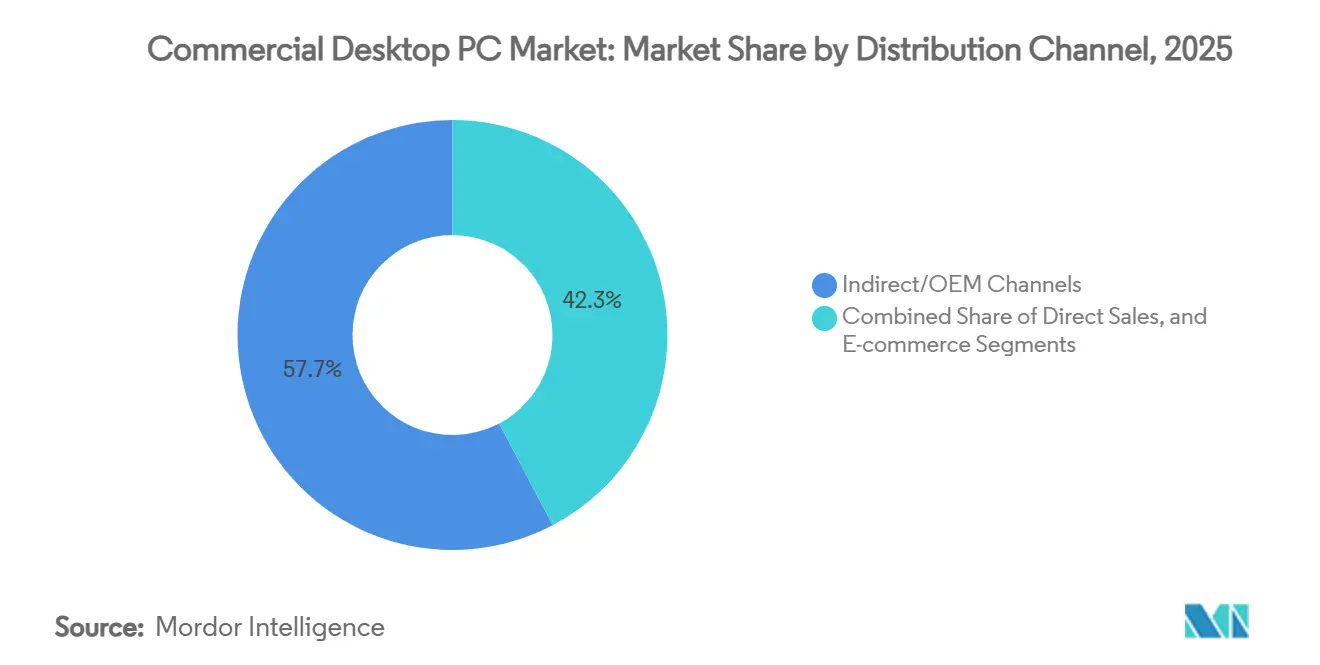

- Por canal de distribución, las rutas indirectas y OEM representaron el 57,73% de los ingresos de 2025, y se espera que el comercio electrónico registre una CAGR del 9,78% hasta 2031.

- Por arquitectura de procesador, las plataformas x86 representaron el 88,98% de las ventas de 2025, y los sistemas basados en ARM están creciendo a una CAGR general del 9,18%.

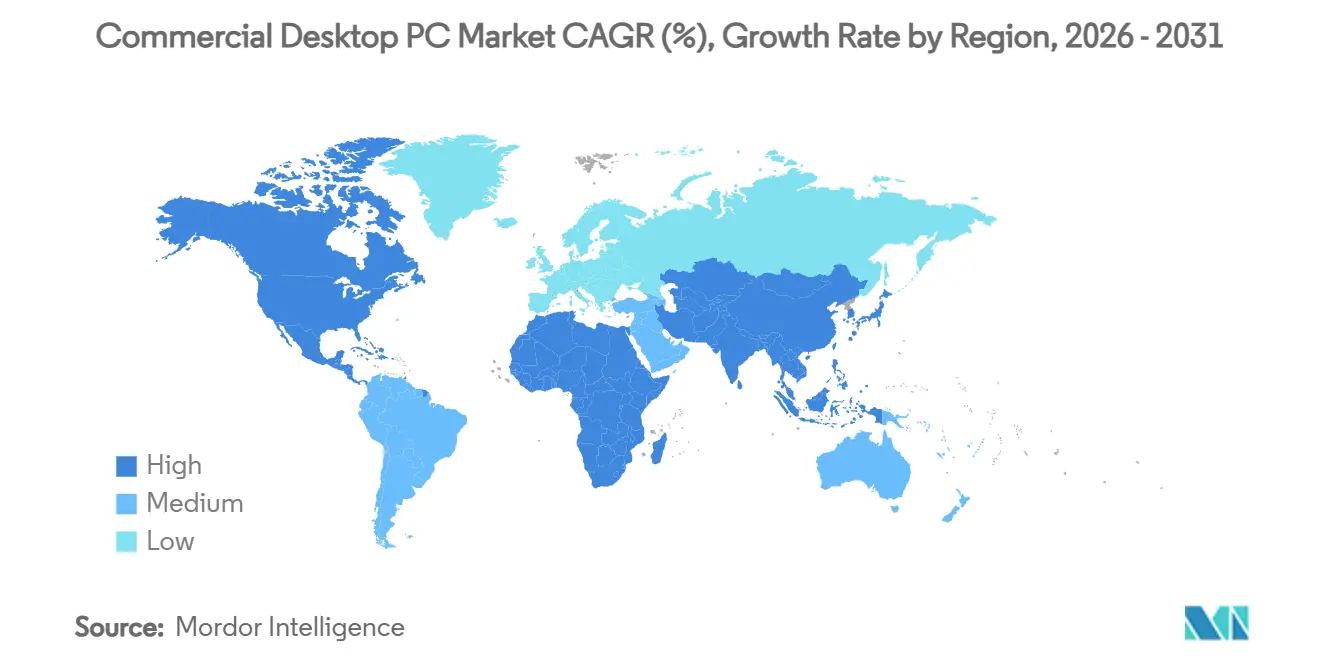

- Por geografía, Asia-Pacífico generó el 29,32% de los ingresos globales en 2025, mientras que África registrará una CAGR del 10,13% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PC de Escritorio Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Actualización de Flotas Corporativas Pospandemia | +2.1% | Centros globales en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Demanda de Esports y Juegos AAA | +1.8% | América del Norte, Europa, China, Corea del Sur | Mediano plazo (2-4 años) |

| Modelos de Trabajo Híbrido que Requieren Estaciones de Trabajo de Alto Rendimiento | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de Digitalización Gubernamental en Mercados Emergentes | +1.3% | América del Sur, India, Indonesia, Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Auge de la Computación en el Borde que Requiere Procesamiento en las Instalaciones | +0.9% | Regiones manufactureras en Alemania, Japón, China | Largo plazo (≥ 4 años) |

| Creciente Demanda de Almacenamiento Local de Datos con Control de Privacidad | +0.7% | Europa, América del Norte, sectores regulados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Actualización de Flotas Corporativas Pospandemia

La retirada de Windows 10 por parte de Microsoft en octubre de 2025 obligó a las organizaciones a migrar cientos de millones de máquinas a hardware compatible con Windows 11. Muchas empresas ya habían diferido el gasto en escritorios durante 2020-2022, dejando flotas muy por encima de su vida útil de cinco años y expuestas a brechas de seguridad. Los OEM respondieron con escritorios listos para IA estrechamente integrados que cumplen con los requisitos de hardware de Windows 11 y los mandatos de gestión remota. Dell Technologies lanzó su escritorio Pro 5 Micro en marzo de 2026, con aceleradores de inferencia de IA integrados y un Módulo de Plataforma de Confianza 2.0 para cumplir con los estrictos requisitos de hardware de Windows 11.[1]Dell Technologies, "Lanzamiento del Escritorio Dell Pro 5 Micro," dell.com Las adquisiciones alcanzaron su punto máximo a finales de 2025, y una segunda ola se está desarrollando en 2026 a medida que los adoptantes tardíos finalizan las aprobaciones de presupuesto. Aunque la inflación de la memoria ha extendido los intervalos de actualización para una minoría de compradores, la fecha límite de cumplimiento ha consolidado en gran medida la demanda a corto plazo.

Expansión de la Demanda de Esports y Juegos AAA

Las arenas permanentes de esports, los programas universitarios y los estudios de transmisión están abandonando los equipos improvisados en favor de torres de propósito específico equipadas con GPU discretas y CPU de alta frecuencia. El hardware configurado para juegos a 4K y 240 Hz también funciona como estación de trabajo de producción para superposiciones de transmisión en vivo y edición de contenido, lo que hace que los escritorios comerciales sean indispensables para los operadores de instalaciones. Los OEM ahora ofrecen sistemas con overclocking de fábrica con refrigeración líquida y almacenamiento de intercambio en caliente para satisfacer perfiles de carga de trabajo exigentes. El crecimiento sigue siendo más rápido en China, los Estados Unidos y Corea del Sur, pero los centros de juego públicos financiados por municipios europeos están añadiendo volumen incremental.

Modelos de Trabajo Híbrido que Requieren Estaciones de Trabajo de Alto Rendimiento

Las empresas de ingeniería, las agencias de medios y las mesas de negociación cuantitativa dividen cada vez más al personal entre oficinas y sitios remotos; sin embargo, las tareas sensibles a la latencia aún exigen cómputo local. Las empresas están adoptando una estrategia de hardware de dos niveles: clientes ligeros para trabajadores del conocimiento de rutina y estaciones de trabajo de escritorio con CPU de 8 núcleos o más, amplia VRAM y motores neuronales en el dispositivo para usuarios avanzados. Los diseños de factor de forma pequeño y mini torre que se adaptan a los diseños de escritorios compartidos son preferidos porque reducen el consumo de energía sin comprometer el margen térmico. Este cambio respalda un gasto unitario superior al promedio y sostiene el extremo premium del mercado de PC de escritorio comercial.

Iniciativas de Digitalización Gubernamental en Mercados Emergentes

Brasil, India e Indonesia están emitiendo licitaciones plurianuales para escritorios que impulsan portales de gobierno electrónico, laboratorios escolares y quioscos de atención médica. Las agencias contratantes generalmente requieren hardware ensamblado localmente o de origen regional, lo que otorga una ventaja a los integradores de sistemas domésticos y a los OEM de segundo nivel. Los modelos de financiamiento, como el PC como Servicio, distribuyen los costos en los presupuestos operativos, garantizando la estabilidad de los pedidos incluso durante las fluctuaciones económicas. Estos programas sustentan el crecimiento a largo plazo en regiones donde los ciclos de actualización del sector privado son más volátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Prolongada en la Cadena de Suministro de Componentes | -1.2% | Dependencia global de las fábricas de semiconductores de Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción Creciente de Laptops de Alta Gama como Reemplazos de Escritorios | -0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Incertidumbre Macroeconómica que Frena los Presupuestos de Gastos de Capital | -0.6% | Mercados emergentes con estrés cambiario o de deuda | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales que Impulsan la Reacondicionamiento sobre las Nuevas Compras | -0.4% | Europa y determinadas jurisdicciones de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Prolongada en la Cadena de Suministro de Componentes

Las fundiciones han desviado la capacidad de DRAM y NAND hacia los aceleradores de IA, lo que ha provocado aumentos de precios de hasta el 100% y escasez puntual de memoria de grado PC. Los márgenes brutos de los OEM se han contraído, y muchos compradores están extendiendo los ciclos de actualización de 4 a 5 años. La adquisición por parte de Micron Technology del sitio de fabricación P5 de Powerchip Semiconductor Manufacturing Corporation en Tongluo, Taiwán, por USD 1.800 millones, fue anunciada en enero de 2026 y se cerró en marzo de 2026.[2]Micron Technology, "Micron Completa la Adquisición del Sitio P5 de PSMC en Tongluo," micron.com Las respuestas estratégicas incluyen programas de extensión del ciclo de vida, acuerdos con proveedores preferidos y ensayos exploratorios de contratos de escritorio como servicio que transfieren el riesgo de inventario a los proveedores de servicios gestionados. Es poco probable que haya alivio antes de que la capacidad adicional de obleas entre en línea a finales de 2027, lo que deja al mercado de PC de escritorio comercial expuesto a pausas de adquisición impulsadas por costos.

Adopción Creciente de Laptops de Alta Gama como Reemplazos de Escritorios

Los procesadores móviles ahora combinan núcleos de alto rendimiento con grupos de eficiencia energética y gráficos integrados suficientemente robustos para la mayoría de las cargas de trabajo de oficina. Combinados con estaciones de acoplamiento y concentradores de múltiples monitores, los portátiles premium satisfacen los requisitos de portabilidad del personal híbrido y niegan la necesidad de instalaciones de escritorio separadas para muchos roles. Los compradores de educación y gobierno que antes desplegaban filas de escritorios están reasignando presupuestos hacia laptops versátiles, erosionando los volúmenes potenciales de escritorios en segmentos sensibles al precio. La tendencia es más pronunciada en las economías desarrolladas donde los estilos de trabajo móviles y los acuerdos de dispositivo como servicio ya están arraigados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Torres Siguen Siendo el Núcleo Mientras las Mini PC Surgen en Implementaciones en el Borde

Los sistemas de torre representaron el 56,31% de los ingresos de 2025, lo que ilustra su papel fundamental en los armarios de TI empresariales y los laboratorios de ingeniería donde la capacidad de servicio y la expansión PCIe son esenciales. El tamaño del mercado de PC de escritorio comercial para configuraciones de torre está preparado para crecer de manera constante a medida que las organizaciones integran tarjetas aceleradoras de IA y almacenamiento de alta capacidad en bastidores heredados. Las mini PC, por otro lado, están proyectadas para registrar una CAGR del 9,98%, impulsadas por controladores de fábricas inteligentes y puntos finales de señalización digital que demandan diseños sin ventilador del tamaño de una palma. Aunque los todo en uno simplifican el cableado para las recepciones y las pequeñas oficinas, su naturaleza no actualizable los hace menos atractivos en implementaciones sensibles al costo. Durante el período de pronóstico, las torres mantendrán el liderazgo, pero cederán participación incremental a las mini PC en escenarios de borde y escritorios compartidos.

En las hojas de ruta de productos, los proveedores están comprimiendo el rendimiento de grado de estación de trabajo en huellas cada vez más pequeñas. Los modelos mini que antes funcionaban con CPU de bajo consumo ahora se envían con silicio de 45 W, ranuras NVMe duales y unidades de procesamiento neuronal integradas. La Yoga Mini i de Lenovo, lanzada en junio de 2026 a USD 699,99, ejemplifica esta tendencia con una carcasa del tamaño de una palma que alberga procesadores Intel Core Ultra y salidas HDMI duales para señalización digital y aplicaciones de quiosco.[3]Lenovo Group, "Lanzamiento de la Yoga Mini i," lenovo.com Por el contrario, las torres de próxima generación enfatizan la modularidad, lo que permite intercambiar fuentes de alimentación, bandejas de almacenamiento y paneles laterales para su reacondicionamiento bajo las normas de economía circular europeas. Estas innovaciones complementarias garantizan que cada espacio de trabajo, desde el piso de negociación hasta la celda de fábrica inteligente, pueda encontrar la plataforma del tamaño adecuado dentro del mercado de PC de escritorio comercial.

Por Industria de Usuario Final: El Sector Corporativo Sigue Liderando Mientras los Juegos se Aceleran

Los compradores corporativos representaron el 41,89% de los ingresos de 2025, lo que subraya su dependencia de imágenes estandarizadas, integración con Active Directory y contratos de soporte a largo plazo. Su cadencia de actualización constante sustenta una gran parte del mercado de PC de escritorio comercial, incluso cuando algunos roles migran a laptops o clientes ligeros. Sin embargo, se prevé que los compradores de juegos y entretenimiento expandan el gasto a una CAGR del 10,18%, transformando equipos especializados en caballos de batalla de calidad de transmisión para esports y creación de contenido. El gobierno y la educación siguen siendo compradores de volumen, pero los ciclos presupuestarios y las normas de licitación moderan su trayectoria de crecimiento.

Dentro de las corporaciones, una estrategia de implementación de doble enfoque se está volviendo cada vez más común. Las organizaciones están optando por unidades de factor de forma pequeño optimizadas en costos para manejar tareas administrativas y rutinarias de manera eficiente, mientras que las torres ricas en GPU se están implementando para operaciones intensivas en recursos, como análisis de datos, modelado 3D y otras necesidades de computación de alto rendimiento. Mientras tanto, los organizadores de esports y los desarrolladores de juegos AAA se están inclinando hacia configuraciones de alta gama, incluidas CPU de primer nivel, tarjetas gráficas discretas y pantallas de alta frecuencia de actualización. Esta preferencia por especificaciones premium está impulsando significativamente los precios de venta promedio, que se mantienen muy por encima de los estándares empresariales típicos. Esta polarización en la demanda garantiza que los márgenes de beneficio sigan siendo atractivos, incluso cuando el crecimiento de los envíos se desacelera en otros segmentos de la industria de PC de escritorio comercial.

Por Canal de Distribución: Lo Indirecto Domina, el Comercio Electrónico Gana Impulso

Las rutas indirectas y OEM representaron el 57,73% de los ingresos de 2025, un testimonio del apetito empresarial por la creación de imágenes llave en mano, el despliegue en el sitio y la facturación consolidada. El tamaño del mercado de PC de escritorio comercial transaccionado a través de socios indirectos seguirá siendo considerable a medida que los contratos agrupen hardware, software y servicios. No obstante, se prevé que el comercio electrónico crezca a una CAGR del 9,78% porque las pequeñas y medianas empresas valoran los precios transparentes y la personalización de envío rápido. Las ventas directas a cuentas de Fortune 500 continúan, aunque muchos grandes compradores aún canalizan los pedidos a través de revendedores preferidos para capturar descuentos por volumen y soporte logístico.

Los proveedores están invirtiendo cada vez más en tiendas web localizadas, servicios de entrega al día siguiente y herramientas de configuración en línea, que están reduciendo efectivamente la brecha de usabilidad entre las plataformas de comercio electrónico y los portales de adquisición tradicionales. Estos avances están haciendo que las compras en línea sean más accesibles y eficientes para las empresas. Además, a medida que las tecnologías de pasarela de pago continúan madurando en los mercados emergentes, se espera que un número creciente de compradores empresariales por primera vez realicen la transición a plataformas en línea. Se espera que este cambio gradual erosione el dominio de los canales indirectos en el mercado de PC de escritorio comercial, a medida que las empresas favorecen cada vez más la comodidad y la flexibilidad de las soluciones de comercio electrónico.

Por Arquitectura de Procesador: x86 Retiene la Primacía, ARM Amplía su Posición

Las plataformas x86 representaron el 88,98% de los envíos de 2025, lo que subraya décadas de compatibilidad de software e inercia en las habilidades de TI. Los escritorios basados en ARM se están expandiendo a una CAGR general del 9,18% a medida que los sistemas con tecnología Snapdragon ganan terreno en nodos de borde con restricciones de energía y oficinas que priorizan la privacidad. La participación del mercado de PC de escritorio comercial para ARM sigue siendo modesta, aunque las ganancias de eficiencia y los aceleradores de IA integrados lo convierten en una alternativa atractiva para los reemplazos de clientes ligeros y las implementaciones sin ventilador. RISC-V y otras arquitecturas emergentes permanecen en dominios industriales de nicho, con pocas probabilidades de alcanzar la adopción masiva en el mercado esta década.

Intel y AMD están abordando las afirmaciones de eficiencia de ARM incorporando motores neuronales y funciones avanzadas de gestión de energía en sus últimas familias de procesadores x86. Estas mejoras tienen como objetivo cerrar la brecha de rendimiento por vatio, garantizando que los procesadores x86 sigan siendo competitivos en términos de eficiencia energética y potencia computacional. Este proceso continuo de avances iterativos y saltos tecnológicos indica que la diversidad arquitectónica dentro del mercado de PC de escritorio comercial continuará expandiéndose gradualmente. Si bien se espera que la arquitectura x86 mantenga su dominio, es cada vez más evidente que ya no ocupará una posición monolítica, a medida que las arquitecturas alternativas ganan terreno en casos de uso específicos.

Análisis Geográfico

Asia-Pacífico generó el 29,32% de los ingresos globales en 2025, impulsada por licitaciones digitales gubernamentales, sólidos ecosistemas de fabricación y migraciones sincronizadas a Windows 11. Aunque se espera que los envíos caigan en 2026 debido a los vientos en contra de los costos, las perspectivas a largo plazo siguen siendo sólidas a medida que la política Fabricado en India de India y los despliegues de centros vocacionales de Indonesia maduran. El papel de China como centro de ensamblaje garantiza la continuidad del suministro, mientras que Japón y Corea del Sur demandan escritorios premium certificados por bajas tasas de fallo y garantías extendidas.

Europa experimentó un aumento del 48% interanual en los ingresos en el cuarto trimestre de 2025, ya que las empresas se apresuraron a cumplir con los mandatos de ciberseguridad antes de que se instalara la inflación de componentes. La Directiva RAEE revisada, vigente en 2026, ya está orientando las compras hacia diseños modulares y programas de reacondicionamiento liderados por OEM.[4]Comisión Europea, "Revisión de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos," ec.europa.eu América del Norte registró un crecimiento de un solo dígito, con compras orientadas hacia estaciones de trabajo habilitadas para IA para ingeniería y finanzas, incluso cuando los roles de trabajadores de tareas se inclinan hacia escritorios virtuales.

América del Sur y África representan los territorios de más rápido crecimiento. Se prevé que África registre una CAGR del 10,13% hasta 2031, impulsada por iniciativas de ciudades inteligentes y aprendizaje electrónico en Sudáfrica, Egipto y Nigeria. La licitación federal de escritorios de USD 130 millones de Brasil y la adopción más amplia de PC como Servicio ejemplifican cómo los gobiernos con restricciones presupuestarias aún pueden catalizar volúmenes significativos. Oriente Medio, particularmente Arabia Saudita y los Emiratos Árabes Unidos, está escalando escritorios en idioma árabe para las administraciones públicas, expandiendo la huella global del mercado de PC de escritorio comercial.

Panorama Competitivo

El mercado está moderadamente concentrado, con algunos actores clave que dominan una parte significativa de los contratos empresariales globales. Dell Technologies, Lenovo Group y HP Inc. en conjunto poseen bien más de la mitad de estos contratos, aprovechando sus extensas huellas de servicio global, el control directo de cuentas y los acuerdos marco plurianuales. Estas empresas se han establecido como líderes en el mercado al ofrecer soluciones integrales adaptadas a las necesidades empresariales. Mientras tanto, ASUS, Acer y MSI se están enfocando en crear nichos rentables desarrollando escritorios optimizados para IA, mini PC y equipos enfocados en esports. Apple, por otro lado, mantiene una fuerte presencia en los segmentos creativos, atendiendo a los profesionales con sus estaciones de trabajo premium basadas en Mac. Además, los actores específicos de cada región, como Positivo Tecnologia en Brasil y Hasee Computer en China, están aprovechando las regulaciones de contenido local y su proximidad a las cadenas de suministro para fortalecer sus posiciones en sus respectivos mercados.

En los últimos años, la diferenciación estratégica en el mercado ha girado cada vez más en torno a la integración de motores de IA integrados, la eficiencia energética y la capacidad de servicio mejorada para alinearse con el cumplimiento de la economía circular. Dell Technologies, por ejemplo, ha anunciado su cartera de 2026, que incluirá capacidades de gestión de grado vPro y aceleración neuronal en el dispositivo dentro de diseños de chasis compactos de menos de un litro. Lenovo ha introducido su Yoga Mini i, que ofrece rendimiento listo para señalización a precios competitivos por debajo de USD 700, dirigido a empresas conscientes de los costos. De manera similar, ASUS ha posicionado su ExpertCenter Pro ET900N G3 como una supercomputadora de IA de escritorio para empresas que buscan soluciones de computación de alto rendimiento. Estos avances destacan el creciente énfasis en la innovación y la sostenibilidad dentro del mercado.

De cara al futuro, el mercado está preparado para una mayor evolución impulsada por los avances tecnológicos y los modelos de negocio cambiantes. Los diseños de referencia basados en ARM de Qualcomm sugieren posibles disrupciones arquitectónicas a largo plazo, que podrían remodelar el panorama competitivo. Además, la aparición de modelos de escritorio como servicio ofrecidos por proveedores de servicios gestionados tiene el potencial de transformar la economía de la propiedad de hardware en la industria de PC de escritorio comercial. Al pasar de la propiedad tradicional a los modelos basados en suscripción, las empresas pueden ganar mayor flexibilidad y eficiencia de costos. Estos desarrollos indican que el mercado continuará adaptándose a las tendencias emergentes y las demandas de los clientes, garantizando un crecimiento e innovación sostenidos en el período de pronóstico.

Líderes de la Industria de PC de Escritorio Comercial

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

HP Inc.

-

Apple Inc.

-

Acer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe Global del Mercado de PC de Escritorio Comercial

El Mercado de PC de Escritorio Comercial se refiere a la industria global que abarca el desarrollo, la producción, la distribución y el despliegue de sistemas de computación de escritorio diseñados principalmente para casos de uso empresariales, institucionales, gubernamentales y profesionales. Estos sistemas están optimizados para la productividad, la capacidad de gestión, la seguridad y el rendimiento en entornos empresariales e incluyen una variedad de factores de forma, incluidos escritorios de torre, PC de factor de forma pequeño, sistemas todo en uno y mini PC.

El Informe del Mercado de PC de Escritorio Comercial está Segmentado por Factor de Forma (Torre, Factor de Forma Pequeño, Todo en Uno y Mini PC), Industria de Usuario Final (Corporativo, Gobierno, Instituciones Educativas, Juegos y Entretenimiento y Otros Usuarios Finales), Canal de Distribución (Ventas Directas, Canales Indirectos/OEM y Comercio Electrónico), Arquitectura de Procesador (Basada en x86, Basada en ARM y Otras Arquitecturas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Torre |

| Factor de Forma Pequeño |

| Todo en Uno |

| Mini PC |

| Corporativo |

| Gobierno |

| Instituciones Educativas |

| Juegos y Entretenimiento |

| Otros Usuarios Finales |

| Ventas Directas |

| Canales Indirectos/OEM |

| Comercio Electrónico |

| Basada en x86 |

| Basada en ARM |

| Otras Arquitecturas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Factor de Forma | Torre | ||

| Factor de Forma Pequeño | |||

| Todo en Uno | |||

| Mini PC | |||

| Por Industria de Usuario Final | Corporativo | ||

| Gobierno | |||

| Instituciones Educativas | |||

| Juegos y Entretenimiento | |||

| Otros Usuarios Finales | |||

| Por Canal de Distribución | Ventas Directas | ||

| Canales Indirectos/OEM | |||

| Comercio Electrónico | |||

| Por Arquitectura de Procesador | Basada en x86 | ||

| Basada en ARM | |||

| Otras Arquitecturas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de PC de escritorio comercial para 2031?

Se proyecta que alcance USD 49,38 mil millones para 2031, creciendo a una CAGR del 9,18% desde 2026.

¿Qué factor de forma se está expandiendo más rápido en las implementaciones de escritorios comerciales?

Se espera que las mini PC registren una CAGR del 9,98% hasta 2031 gracias a los casos de uso de computación en el borde y escritorios compartidos.

¿Por qué las empresas siguen eligiendo escritorios sobre laptops para ciertos roles?

Los escritorios ofrecen un margen térmico superior, expansión PCIe y opciones de seguridad física que siguen siendo esenciales para entornos de ingeniería, centros de contacto y entornos sensibles a los datos.

¿Qué impacto tendrá la volatilidad de los precios de los componentes en los ciclos de actualización de escritorios?

La inflación de memoria y almacenamiento está alargando los intervalos de actualización de cuatro a cinco años para algunos compradores, aunque las necesidades de cumplimiento y rendimiento siguen anclando la demanda.

¿Qué región tiene el pronóstico de crecimiento más rápido después de 2026?

África lidera con una CAGR proyectada del 10,13% a medida que se aceleran las implementaciones de infraestructura gubernamental y educativa.

¿Cómo están influyendo las regulaciones ambientales en el diseño de escritorios?

La revisión de la Directiva RAEE de la Unión Europea de 2026 está impulsando a los OEM hacia torres modulares y programas de reacondicionamiento certificados para mejorar la recuperación de materiales y extender la vida útil del producto.

Última actualización de la página el: